Определение сметной и плановой стоимости, используемые показатели и критерии, их экономическое обоснование. Ведомость объемов работ. Расчет стоимости эксплуатации машин и механизмов, стоимости материальных ресурсов, а также плановой себестоимости.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 19.04.2015 |

| Размер файла | 48,0 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

себестоимость плановый сметный

Методика определения стоимости строительной продукции на территории Российской Федерации разработана в соответствии с действующим законодательством Российской Федерации на основе методических и нормативных документов, предусмотренных сметно-нормативной базой ценообразования в строительстве 2001 года.

Урок №4. Эксплуатация строительных машин и механизмов

Методика имеет в своем составе общие методические положения по составлению сметной документации и определению сметной стоимости строительства, выполнения ремонтных, монтажных и пусконаладочных работ на всех стадиях разработки предпроектной и проектной документации, формированию договорных цен на строительную продукцию и проведению расчетов за выполненные работы. В Методике освещены основные положения по применению элементных сметных норм и расценок, а также лимитированных и прочих работ и затрат, предусмотренных сметно-нормативной базой ценообразования в строительстве 2001 года.

В Методике учтены требования и положения нормативных правовых методических документов по состоянию на 1 марта 2004 г.

В соответствии с поручением Правительства Российской Федерации от 27.11.2003 №ВЯ-П10-14161 положения, приведенные в Методике распространяются на все предприятия строительного комплекса Российской Федерации при определении стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, выполнения ремонтных и пусконаладочных работ вне зависимости от источников финансирования, осуществляемых на территории Российской Федерации, а также при формировании цен на строительную продукцию и расчетах за выполненные работы.

1. Теоретическая часть

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Определение сметной стоимости строительства по BIM-модели.

При новом строительстве осуществляется возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство, как правило, осуществляется на свободных территориях в целях создания новых производственных мощностей.

При расширении действующих предприятий производится строительство дополнительных производств на ранее созданном предприятии, возведение новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей, а также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

При реконструкции (переустройстве) существующих цехов предприятия и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанного с совершенствованием производства и повышением его технико-экономического уровня и осуществляемого по комплексному проекту на модернизацию предприятия в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды могут осуществляться следующие мероприятия:

— расширение отдельных зданий и сооружении основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

— строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

— строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Техническое перевооружение действующих предприятий рассматривается как комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

При техническом перевооружении действующих предприятий могут осуществляться установка на существующих производственных площадях дополнительного оборудования и машин, внедрение автоматизированных систем управления и контроля, применение радио, телевидения и других современных средств в управлении производством, модернизация и техническое переустройство природоохранных объектов, отопительных и вентиляционных систем, присоединение предприятий, цехов и установок к централизованным источникам тепло- и электроснабжения. При этом допускаются частичная перестройка (усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений, а также другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритами размещаемого нового оборудования, и расширение существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных, котельных, кислородных станций и других объектов), если это связано с проводимыми мероприятиями по техническому перевооружению.

К поддержанию мощности действующего предприятия относятся мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. В основном это относится к добывающим отраслям и производствам.

К капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

К капитальному ремонту наружных инженерных коммуникаций и объектов благоустройства относятся работы по ремонту сетей водопровода, канализации, теплогазоснабжения и электроснабжения, озеленению дворовых территорий, ремонту дорожек, проездов и тротуаров и т.д.

Предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей.

Основанием для определения сметной стоимости строительства могут являться:

— исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы — листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

— действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

— отдельные, относящиеся к соответствующей стройке, решения органов государственной власти.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) — объект — пусковой комплекс — очередь строительства — строительство (стройка) в целом.

Применительно к составлению сметной документации под объектом строительства рассматривается отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности — здание цеха основного назначения; на транспорте — здание железнодорожного вокзала; в жилищно-гражданском строительстве — жилой дом, театр, здание школы и т.п.), то понятие «объект» может совпадать с понятием «стройка».

Пусковой комплекс включает в себя несколько объектов (или их частей) основного производственного и вспомогательного назначения, энергетического, транспортного и складского хозяйства, связи, внутриплощадочных инженерных коммуникаций, благоустройств и других объектов, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом, и нормальные условия труда для обслуживающего персонала согласно действующим нормам.

Под очередью строительства рассматривается часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Очередь строительства может состоять из одного или нескольких пусковых комплексов.

Сметная стоимость строительства (ремонта) в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций может включать в себя:

— стоимость строительных (ремонтно-строительных) работ;

— стоимость работ по монтажу оборудования (монтажных работ);

— затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

Образцы составления сметной документации приведены в приложении №2 к настоящей Методике.

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского

и другого назначения рекомендуется составлять сметный документ (сводку затрат), определяющий стоимость строительства предприятий, зданий, сооружений или их очередей.

Одновременно со сметной документацией в составе проекта (рабочего проекта) и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс (приложение №2 к настоящей Методике), рекомендуется составлять в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами.

Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, приводится в составе проекта (рабочего проекта), а в составе РД в случаях, когда производится уточнение сметной стоимости объектов и работ по рабочим чертежам. Указанная ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочные работы и затраты, при этом сохраняется нумерация объектов, работ и затрат, принятая в сводном сметном расчете.

В тех случаях, когда ведомость сметной стоимости объектов, входящих в пусковой комплекс не составляется, в сводном сметном расчете после суммы по объектным сметам (сметным расчетам), итогам по главам и сводного сметного расчета в скобках приводятся суммы соответствующих затрат по пусковым комплексам.

При проектировании предприятий и сооружений, строительство которых осуществляется по очередям, составляется отдельно объектные сметные расчеты относящиеся к очереди и полному развитию, сводные сметные расчеты стоимости строительства каждой очереди строительства и на полное развитие (сводка затрат на полное развитие предприятия).

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды (приложение №2 к настоящей Методике) составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматриваются мероприятия по охране окружающей природной среды. При этом в ней, как правило, сохраняется нумерация объектов и работ, принятая в сводном сметном расчете. В ведомость включается сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

Дополнительные мероприятия подрядных организаций, связанные с организацией строительно-монтажных работ отражаются в проекте организации строительства и учитываются в сводном сметном расчете.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) рекомендуется составлять следующую документацию:

— в составе проекта (рабочего проекта):

— сводку затрат (при необходимости);

— сводный сметный расчет стоимости строительства (ремонта);

— объектные и локальные сметные расчеты;

— сметные расчеты на отдельные виды затрат;

— в составе рабочей документации (РД) — объектные и локальные сметы.

Сметная документация составляется в текущем уровне цен.

В сметной документации допускается указывать стоимость работ в двух уровнях цен:

— в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

— в текущем уровне, определяемом на основе цен, сложившихся ко времени составления сметной документации.

— Сметная документация нумеруется в следующем порядке.

Нумерация локальных сметных расчетов (смет) производится при формировании объектного сметного расчета (сметы) с учетом номера и наименования главы сводного сметного расчета стоимости строительства, в которую он (она) включается.

Как правило, нумерация локальных смет (локальных сметных расчетов) производится следующим образом: первые две цифры соответствуют номеру главы сводного сметного расчета, вторые две цифры — номеру строки в главе и третьи две цифры означают порядковый номер локального сметного расчета (сметы) в данном объектном сметном расчете (смете).

Например: №02-04-12. Номера объектных смет (объектных сметных расчетов) по такой системе нумерации не включают в себя последние две цифры, соответствующие номерам локальных сметных расчетов (смет). Например: №02-04.

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить следующим образом:

· в локальных сметных расчетах (сметах) построчные и итоговые цифры округляются до целых рублей;

· в объектных сметных расчетах (сметах) итоговые цифры из локальных сметных расчетов (смет) показываются в тысячах рублей (в текущем уровне цен) с округлением до двух знаков после запятой;

· в сводных сметных расчетах стоимости строительства или ремонта (сводках затрат) итоговые суммы из объектных сметных расчетов (смет) показываются в тысячах рублей с округлением до двух знаков после запятой.

· Аналогично приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

— на основе укрупненных сметных нормативов в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов.

Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

— к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ);

— к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

Индекс состоит из целых чисел и двух знаков после запятой.

Для привязки единичных расценок к местным условиям строительства допускается разработка и применение территориальных коэффициентов к федеральным единичным расценкам (ФЕР-2001).

Приведение в уровень текущих (прогнозных) цен производится путем перемножения элементов затрат или итогов базисной стоимости на соответствующий индекс с последующим суммированием итогов по соответствующим графам сметного документа, при этом для пересчета стоимости эксплуатации машин в соответствующий уровень цен рекомендуется применять индекс на эксплуатацию машин, а к оплате труда механизаторов, входящей в стоимость эксплуатации машин, — индекс на оплату труда.

При методе применения банка данных о стоимости ранее построенных или запроектированных объектов используются стоимостные данные по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

При выпуске и обработке сметной документации рекомендуется максимально использовать вычислительную технику и программные средства. Применение указанных средств позволяет:

· автоматизировать выпуск и экспертизу сметной документации, а также оформление первичной учетной документации, применяемой строительстве для расчетов за выполненные работы;

· использовать различные методы определения стоимости строительства (ресурсный, базисно-индексный, ресурсно-индексный и др.);

· обеспечивать контроль за расходованием денежных средств и списанием материальных ресурсов и др.;

· автоматизировать составление федеральных и территориальных сборников расценок.

1.2 Определение плановой себестоимости

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается (наряду с ростом накоплений) увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий.

План по себестоимости продукции включает следующие разделы:

— Смета затрат на производство продукции (составляется по экономическим элементам).

— Расчет себестоимости всей товарной и реализованной продукции.

— Сравнение плановых калькуляций отдельных изделий.

— Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Качественные показатели плана по себестоимости продукции:

· затраты на 1 руб. товарной (реализованной) продукции;

· себестоимость товарной и реализованной продукции;

· себестоимость отдельных видов продукции;

· процент снижения себестоимости по технико-экономическим факторам;

· процент снижения себестоимости сравнимой продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Некоторые расходы хотя и учитываются в фактических затратах на производство, однако в силу их особого характера также не могут включаться в плановую себестоимость продукции. К таким затратам относятся разного рода непроизводительные расходы и потери, например обусловленный отступлениями от установленного технологического процесса производственный брак (потери от брака планируются только лишь в литейных, термических, вакуумных, стекольных, оптических, керамических и консервных производствах, а также в особо сложных производствах новейшей техники в минимальных размерах по нормам, устанавливаемым вышестоящей организацией).

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий.

Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию.

Вся товарная продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую.

Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году.

В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой товарной продукции составляется расчет себестоимости по всей номенклатуре изделий исходя из предусмотренного планом предприятия объема продукции и с учетом планового показателя по уровню затрат на 1 руб. товарной продукции в оптовых ценах.

На практике получили распространение 2 метода планирования себестоимости:

— планирование по технико-экономическим показателям.

Причем применяются они в тесной взаимосвязи.

Сущность нормативного метода заключается в том, что при планировании себестоимости применяются нормы и нормативы по всем ресурсам.

При втором методе учитываются следующие факторы:

· технические (внедрение в плановом периоде новой технологии и техники);

· организационные (совершенствование организационной структуры управления предприятием, углубление специализации и кооперирования, внедрение бригадной формы организации труда);

· изменение объема, номенклатуры и ассортимента выпускаемой продукции;

· уровень инфляции в плановом периоде;

· специфические факторы (например, изменение геологических условий разработки полезных ископаемых).

Снижение себестоимости планируется по двум показателям:

— по сравнимой товарной продукции;

— по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик.

Источник: knowledge.allbest.ru

Методика определения сметных цен на эксплуатацию машин и механизмов

1.1. Настоящая Методика определения сметных цен на эксплуатацию машин и механизмов (далее — Методика) разработана во исполнение части 6 статьи 8.3 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен на эксплуатацию машин и механизмов отечественного и зарубежного производства: машин, автотранспортных средств, механизированного инструмента, механизмов (далее – сметных цен) с целью установления единого порядка определения сметных цен на территории Российской Федерации.

1.2. Сметные цены, разрабатываемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены на эксплуатацию машин и механизмов предназначены для:

определения сметных затрат на эксплуатацию машин и механизмов при составлении сметной документации на строительство, реконструкцию, капитальный ремонт объектов капитального строительства и капитального ремонта многоквартирного домов;

разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ.

ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

настоящей Методике используются следующие термины, их определения и сокращения:

автотранспортное средство: технологический автотранспорт(автомобили,прицепы,полуприцепы и пр.), используемый для доставки строительных материалов, изделий, конструкций и оборудования на строительную площадку, для перевозки грунта и строительного мусора, для перебазировки машин;

амортизационные отчисления: отчисления части стоимости машин иавтотранспортных средств для возмещения их износа;

годовой режим работы машины: время работы машины в году в среднем за год втечение нормативного срока службы, измеряемое в машино-часах;

классификатор строительных ресурсов: систематизированный переченьиспользуемых при строительстве, реконструкции и капитальном ремонте объектов капитального строительства материалов, изделий, конструкций, оборудования, машин и механизмов, каждому из которых присвоен определенный код, гармонизированный с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2);

машины: строительные машины,автотранспортные средства,механизированныйинструмент;

марка (модель) машины: образец машины данного назначения при конкретныхосновными техническими характеристиками (параметрами), выпускаемый промышленным предприятием;

механизированный инструмент: инструмент,снабженный двигателями,работающимиот внешнего источника энергии и используемый рабочим-строителем при выполнении им производственных операций;

механизм: средство труда,не имеющее двигателя(ручная лебедка,таль,подмости,инвентарные леса, многоразовая инвентарная опалубка, ручные домкраты и т.п.);

нормативный срок полезного использования машины: период использованиямашины по ее функциональному назначению, соответствующий нормативному сроку службы;

отпускная цена: цена реализации машин и механизмов,произведенных на территорииРоссийской Федерации (ввезенных в Российскую Федерацию), предусмотренная договорами купли-продажи (поставки) таких машин и механизмов, заключенными с покупателями лицами, осуществившими производство на территории Российской Федерации (осуществившими ввоз в

Российскую Федерацию машин и механизмов в соответствии с таможенной процедурой выпуска для внутреннего потребления) таких машин и механизмов, средневзвешенная по объемам и цене их реализации за отчетный период;

перебазировка: перемещение машины с базы механизации на строительную площадку(или с одной строительной площадки на другую строительную площадку) и обратно, включая затраты на ее монтаж (при необходимости) на демонтаж машины и выполнение погрузочно-разгрузочных операций;

подразделение строймеханизации: организация(юридическое лицо),осуществляющаянепосредственную эксплуатацию, ремонты и техническое обслуживание машин и механизмов;

сметная цена на эксплуатацию машин и механизмов: затраты на формированиересурсов, необходимых для эксплуатации машин и механизмов;

технологические перерывы: нормируемые затраты времени,вызванные специфическими особенностями производственного процесса, выполняемого в условиях правильной организации производства и труда.

типоразмерная группа машин: совокупность машин разных моделей(марок)данногоназначения, объединяемых по основной технической характеристике (параметру) в одну группу; ОКПД2: общероссийский классификатор продукции по видам экономической деятельности.

ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены на эксплуатацию машин и механизмов формируются в территориальном разрезе для каждого субъекта Российской Федерации по номенклатуре машин и механизмов, предусмотренной классификатором строительных ресурсов.

3.2. Сметные цены на эксплуатацию машин и механизмов, в том числе зарубежного производства, разрабатываются с учетом их дифференциации по типоразмерным группам, устанавливаемым по основному техническому параметру для данного вида (типа) машин и механизмов в соответствии с классификатором строительных ресурсов.

Наименования машин и механизмов с учетом их дифференциации по типоразмерным группам устанавливаются в соответствии с классификатором строительных ресурсов.

3.3. Особенности разработки сметных цен на эксплуатацию машин и механизмов зарубежного производства отражены в пункте 4.3.2 настоящей Методики.

3.4. Сметными ценами на эксплуатацию машин и механизмов учитываются прямые затраты, а также накладные расходы и сметная прибыль в составе отдельных статей затрат.

статьям, в которых учитываются накладные расходы и сметная прибыль в составе сметных цен, относятся:

затраты на замену быстроизнашивающихся частей в случае привлечения сторонних организаций (когда к работам по замене быстроизнашивающихся частей помимо рабочего, управляющего данной машиной, привлекаются рабочие организации, обеспечивающей эксплуатационную готовность машины);

затраты на выполнение всех видов ремонта и технического обслуживания машин и механизмов;

затраты на перебазировку машин и механизмов с базы механизации на строительную площадку и обратно – со строительной площадки на базу механизации.

При разработке сметных цен не учитывается налог на добавленную стоимость (НДС).

3.5. Сметные цены на эксплуатацию машин и механизмов отражают общие, суммарные затраты на их эксплуатацию, разрабатываются в расчете на 1 машино-час (маш.-ч) и имеют размерность руб./маш.-ч.

3.6. Разработка сметных цен на эксплуатацию машин и механизмов осуществляется в следующей последовательности:

формирование номенклатуры машин и механизмов согласно классификатору строительных ресурсов;

определение состава и нормативного показателя потребности в ресурсах, необходимых для нормальной эксплуатации машин или механизмов данной типоразмерной группы.

Указанные показатели устанавливаются на основе следующих источников: соответствующих показателей, принятых при разработке Государственных сметных

нормативов «Федеральные сметные расценки на эксплуатацию строительных машин и автотранспортных средств», утвержденных приказом Минстроя России от 30 января 2014 г. №31/пр (в редакции приказов Минстроя России от 17 октября 2014 г. №634/пр, от 12 ноября 2014

г. №703/пр, от 11 декабря 2015 г. №899/пр);

инструкций (паспортов) по эксплуатации машин данной типоразмерной группы; данных подразделений строймеханизации, установленных на основании фактических

замеров; рекомендаций, приводимых в нормативной технической литературе;

определение сметных цен указанных ресурсов согласно методикам определения сметных цен строительных ресурсов по соответствующей номенклатуре согласно классификатору строительных ресурсов;

калькулирование постатейных затрат на эксплуатацию машин и механизмов.

3.7. При определении сметных цен на эксплуатацию машин и механизмов нормативные показатели потребности в ресурсах, выраженные в натуральных измерителях, определяются в расчете на 1 маш.-ч по трем статьям затрат:

по затратам труда рабочих, управляющих машинами, в чел.-ч/маш.-ч;

по расходу энергоносителей (дизельного топлива, бензина – в кг/маш.-ч; электроэнергии – в кВт*ч/маш.-ч; сжатого воздуха – в м 3 /маш.-ч);

по расходу гидравлической жидкости в кг/маш-ч.

3.8. Нормативные показатели потребности в ресурсах калькулируются по соответствующим статьям в расчете на 1 маш.-ч среднесменного рабочего времени эксплуатации машин и механизмов, которое включает:

а) время эксплуатации машин и механизмов при выполнении технологических операций, представляющее собой чистое (оперативное) время, в течение которого машина (механизм) непосредственно выполняет рабочие операции (процессы);

б) время замены быстроизнашивающихся частей, в том числе режущего или породоразрушающего инструмента (накладные ножи бульдозерных отвалов, зубья ковшей экскаватора, металлические тросы, сверла, диски пил, буровые пики, буровые долота, коронки и т.п.), резинотехнических изделий (шин, шлангов, рукавов и т.п.), и сменной рабочей оснастки (например, варианты сменной оснастки к экскаватору: прямой ковш – обратный ковш – грейфер – гидромолот);

в) время перемещения машин по фронту работ или с одной рабочей захватки (стоянки) на другую рабочую захватку (стоянку) в пределах данной строительной площадки;

г) время технологических перерывов в работе строительных машин и механизмов при выполнении строительно-монтажных работ ;

д) время подготовки машин и механизмов к работе в начале смены и время их сдачи в конце смены или по окончании работ;

е) время ежесменного технического обслуживания машин и механизмов: смазка трущихся деталей машин, закрепление болтовых соединений, находящихся под динамическим воздействием и т.п.;

ж) время внутрисменных перерывов в работе на отдых и личные надобности рабочих, управляющих машинами, предусмотренных Трудовым кодексом Российской Федерации.

3.9. Применительно к автотранспортным средствам в понятие 1 маш.-ч среднесменного рабочего времени входит:

а) время пробега автотранспортного средства от месторасположения автотранспортного предприятия до места первой погрузки;

б) время погрузки груза на автотранспортное средство;

в) время пробега автотранспортного средства под грузом;

г) время разгрузки автотранспортного средства;

д) время очистки кузова автотранспортного средства по окончании операции разгрузки; е) время пробега автотранспортного средства в порожнем состоянии от места разгрузки

к месту погрузки;

ж) время маневрирования автотранспортного средства при погрузке и разгрузке;

з) время пробега автотранспортного средства от места последней разгрузки в месторасположение автотранспортного предприятия .

Кроме того, показатель среднесменного рабочего времени автотранспортных средств учитывает время, перечисленное в подпунктах б, г, д, е, ж пункта 3.8 настоящей Методики.

3.10. Каждой сметной цене на эксплуатацию машин и механизмов присваивается код в соответствии с классификатором строительных ресурсов.

3.11. Наименования и единицы измерения физических величин, учитываемых при разработке сметных цен, принимаются по системе СИ в соответствии с действующими нормативными правовыми актами по этому вопросу.

Числовые показатели сметных цен должны приводиться с точностью до двух значащих цифр после запятой. Округление числовых показателей производится в соответствии с требованиями СН 528-80 «Перечень единиц физических величин, подлежащих применению в строительстве».

3.12. Расчет (калькулирование) сметных цен на эксплуатацию машин и механизмов по всем статьям затрат ведется в соответствии с порядком, приведенным в разделе 4 Методики.

4. ПОРЯДОК РАСЧЕТА ПОСТАТЕЙНЫХ ПОКАЗАТЕЛЕЙ ЗАТРАТ НА

ЭКСПЛУАТАЦИЮ МАШИН

4.1. Постатейная структура сметных цен на эксплуатацию машин

4.1.1. В состав сметных цен на эксплуатацию машин (Смаш.) включены следующие постатейные нормативные показатели:

Смаш . = А + Р + Б + З + Э + С + Г + П, (1)

– нормативный показатель амортизационных отчислений на полное восстановление, руб./маш.-ч;

Р –нормативный показатель затрат на выполнение всех видов ремонтов,техническогообслуживания, диагностирования машин, руб./маш.-ч;

Б –нормативный показатель затрат на замену быстроизнашивающихся частей,руб./маш.- ч;

З –нормативный показатель затрат на оплату труда рабочих,управляющих машинами(машинистов, водителей), руб./маш.-ч;

Э –нормативный показатель затрат на энергоносители,руб./маш.-ч;

С –нормативный показатель затрат на смазочные материалы,руб./маш.-ч;

Г –нормативный показатель затрат на гидравлическую и охлаждающую жидкость,руб./маш.-ч;

П –нормативный показатель затрат на перебазировку машин,руб./маш.-ч.

Для расчета сметных цен на эксплуатацию механизированного инструмента применяется формула (1), исключая показатели З и Г.

Для расчета сметных цен на эксплуатацию механизмов применяется формула (1), исключая показатели Б, З, Э, С и Г.

Источник: www.gk-adept.ru

25.Затраты по эксплуатации машин и механизмов, состав, структура, порядок определения. (псд).

При составлении сметной документации состав затрат на эксплуатацию строительных машин и механизмов принимается по сборникам ГЭСН —2001, а стоимость — по сборникам единичных расценок (ФЕР—2001 или ТЕР —2001) на виды работ в базисном уровне 2001 г. При составлении калькуляций затрат на эксплуатацию машин и механизмов стоимость машиночаса работы строительных машин и механизмов принимается в базисном уровне цен:

• по федеральным сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ФЕМ —2001),

• территориальным сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ТЕМ — 2001)

• отраслевым сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (OEM),

При определении стоимости эксплуатации машин в текущем уровне цен необходимо использовать региональные индексы пересчета стоимости.

Сметные нормы и расценки на эксплуатацию машин предназначены:

• взаиморасчетов между подрядными строительными организациями и подразделениями строй механизации;

• разработки ЕР на строительные, монтажные, специальные строительные работы и по монтажу технологического оборудования.

Сметные нормы и расценки на эксплуатацию машин содержат:

• прямые (эксплуатационные) затраты;

• накладные расходы и сметную прибыль, начисленные на показатели оплаты труда рабочих, занятых на ремонте и техническом обслуживании.

Накладные расходы и сметная прибыль на показатели оплаты труда машинистов строительных машин начисляются дополнительно при определении сметной стоимости строительства (составлении локальной сметы), при осуществлении взаиморасчетов между подрядными строительными организациями и подразделениями строймеханизации.

Правила и порядок разработки и применения сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств приведены в МДС 81-3.99 «Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств».

При разработке норм и расценок на эксплуатацию машин не учитывается НДС.

Показатели сметных норм и расценок исчисляются в расчете на 1 маш.-ч среднесменного времени эксплуатации машин, которое включает следующие затраты времени

• время участия машин в выполнении технологич. операций, в том числе для автотранспортных средств время их перемещения с базы механизации на строительную площадку и обратно;

• время замены быстроизнашивающихся частей, режущего инструмента и сменной рабочей оснастки;

• время перемещения машин по фронту работ в пределах строительной площадки;

• время технологических перерывов в работе машин при выполнении строительно-монтажных работ;

• время подготовки машин к работе и их сдачи по окончании работы;

• время на ежесменное техническое обслуживание машин;

• перерывы в работе машиниста (машинистов экипажа), регламентируемые законодательством о труде.

Затраты по эксплуатации машин и механизмов определяются исходя из данных о времени использования (нормативная потребность) необходимых машин (в машиночасах) и соответствующей цены 1 маш.-ч (сметной расценки) эксплуатации машин и механизмов.

Нормативная потребность в строительных машинах может определяться :

• по данным проекта организации строительства;

• проекта производства работ;

• фактическим затратам на эксплуатацию машин и механизмов, используемых при строительстве объекта или выполнении строительно-монтажных работ с последующим сопоставлением полученных результатов с данными ПОС или ППР.

Итоговая оценка стоимости эксплуатации строительных машин осуществляется в нескольких уровнях:

• в базисном уровне иен по сборникам сметных норм на эксплуатацию машин и механизмов;

• текущем уровне цен по действующим региональным (территориальным) сборникам (каталогам) сметных цен, а также по данным РЦЦС, подрядных строительно-монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

В общем виде (рис. 3.4) калькуляция затрат по эксплуатации строительных машин Смаш может быть определена по формуле

Cмаш = сам+ Сзп + Сз.час + Сэн+ Ссм+ Сг.ж + Срем+ Сп.баз

где Смаш — стоимость I маш.-ч эксплуатации строительных машин, руб.; сам — размер нормативных амортизационных отчислений на полное восстановление машин, руб./маш.-ч; Сзп — размер оплаты труда рабочих, управляющих строительными машинами, руб./маш.-ч; Cз.час — размер затрат на замену быстроизнашивающихся частей, руб./маш.-ч; Сэн — размер затрат энергоносителей, руб./маш.-ч; Ссм — размер затрат на смазочные материалы, руб./маш.-ч; Сгж — размер затрат на гидравлическую жидкость, руб./маш.-ч; Срем — размер затрат на все виды ремонта машин, их техническое обслуживание и диагностирование, руб./ маш.-ч; Cп.баз— размер затрат на перебазирование машин с одной стройплощадки (базы механизации) на другую строительную площадку, руб./маш.-ч.

В ФЕМ — 2001 нормативные показатели затрат на оплату труда рабочих, управляющих машинами, установлены для среднего тарифного разряда 4,3 исходя из суммы 1760 руб. в месяц.

Источник: studfile.net

Методика определения стоимости эксплуатации собственных строительных машин и механизмов строительных организаций при составлении договорной цены и проведении взаиморасчетов за объемы выполненных работ

Информационный бюллетень БУДСТАНДАРТ Online. Выпуск №3 2022 года

Перечень документов, которые отменены 1 октября 2022 года

Перечень документов, которые вступили в силу 1 октября 2022 года

Утверждена Методика определения стоимости дорожных работ и услуг по определению стоимости нового строительства, реконструкции, ремонта и эксплуатационного содержания автомобильных дорог общего пользования

Правительство утвердило порядок обращения с отходами от разрушений зданий и сооружений

12.09.2022 года утратили силу ведомственные строительные нормы (ВБН) и отраслевые строительные нормы (ГБН) в сфере дорожного хозяйства Украины

Готовимся к отопительному сезону: перечень нормативных актов и национальных стандартов Украины

Для работы с текстом документа

(печать документа, поиск по тексту)

необходимо авторизоваться.

Сервис содержит 19927 бесплатных документов, которые доступны зарегистрированным пользователям. Регистрируйся бесплатно >>>

- Информация о документе

- Ссылки на документы

- Ссылки из других документов

| Наименование документа | Методика определения стоимости эксплуатации собственных строительных машин и механизмов строительных организаций при составлении договорной цены и проведении взаиморасчетов за объемы выполненных работ |

| Дата принятия | 01.01.2002 |

| Дата отмены действия | 01.01.2014 |

| Статус | Недействующий |

| Новый документ | ДСТУ-Н Б Д.1.1-4:2013 |

| Вид документа | Методика |

| Разработчик | Нет данных |

В данном документе нет ссылок на другие нормативные документы.

Другие нормативные документы не ссылаются на данный документ.

определения стоимости эксплуатации собственных строительных

машин и механизмов строительных организаций при составлении договорной

цены и проведении взаиморасчетов за объемы

выполненных работ

1 Методика предназначена для определения стоимости эксплуатации собственных строительных машин и механизмов при составлении договорной цены и проведении взаиморасчетов за объемы выполненных работ в расчете на 1 машино-час.

2 Расчет прямых затрат в договорной цене за один машино-час эксплуатации строительных машин и механизмов осуществляется на основании:

— сборника ресурсных элементных сметных норм эксплуатации строительных машин и механизмов РСНЭМ ДБН Д.2.2-7-2000 (с изменениями и дополнениями, далее — ДБН);

— сборника текущих цен эксплуатации строительных машин и механизмов «Усредненные показатели стоимости эксплуатации строительных машин и механизмов» (далее — сборник текущих цен), предоставляемого Госстроем;

— «Правил определения стоимости строительства» ДБН Д.1.1-1-2000 (с изменениями и дополнениями).

2.1 Прямые затраты

2.1.1 Амортизационные отчисления.

Расчет размера амортизационных отчислений может определяться по формуле:

где А — амортизационные отчисления на 1 маш.-ч эксплуатации строительных машин и механизмов, грн.;

Сбв — суммарная балансовая стоимость соответствующей группы однотипных машин и механизмов, грн.;

Тн.р. — суммарный годовой нормативный срок эксплуатации соответствующей группы однотипных машин и механизмов, определяемый по среднегодовой нормативной

наработке видов строительных машин и механизмов, принимается по приложению 1 к Методике, маш.-ч;

n — количество однотипных машин и механизмов;

Nав — норма амортизационных отчислений (в процентах), в соответствии с законодательством Украины.

2.1.2 Заработная плата машинистов, занятых на управлении строительными машинами и механизмами, в составе прямых затрат рассчитывается на основании нормативных трудозатрат и стоимости человеко-часа, соответствующей среднему нормативному разряду звена.

где ЗПМ — заработная плата машинистов, занятых на управлении строительными машинами и механизмами, грн.;

ТНМ — нормативные трудозатраты машинистов, занятых на управлении строительными машинами и механизмами, по ДБН, чел.-ч;

Влюд.-год — стоимость человеко-часа, соответствующего среднего нормативного разряда звена, грн.

2.1.3 Средства на покрытие затрат на замену быстроизнашивающихся частей определяются исходя из ее нормативной необходимости, определяемой на основании нормативных ресурсов их использования и стоимости указанных частей на момент составления расчета.

Номенклатура быстроизнашивающихся частей и нормативный ресурс их использования принимается или по паспортным данным заводов-изготовителей, а при отсутствии таких данных — по приложению 2 к Методике.

Затраты на замену быстроизнашивающихся частей можно определить по формуле:

где В Ч(П/П) — стоимость быстроизнашивающихся частей на момент составления расчетов, грн.;

ВЧ(З/Ц) — стоимость быстроизнашивающихся частей для соответствующей группы машин по сборнику текущих цен, предоставляемых Госстроем;

КЧ — коэффициент приведения стоимости соответствующей группы быстроизнашивающихся частей, приведенной в сборнике текущих цен, к стоимости этих частей на момент составления расчета.

Коэффициент определяется как отношение стоимости быстроизнашивающихся частей на момент составления расчета к стоимости этих частей на период, указанный в сборнике текущих цен, по номенклатуре основных быстроизнашивающихся частей с учетом конкретного парка строительных машин и механизмов подрядной организации.

2.1.4 Затраты на бензин и дизельное топливо определяются по формуле:

где ВП — затраты на бензин и дизельное топливо, грн.;

НП — норма затрат энергоносителей по ДБН, кг;

ЦП — цена энергоносителей на момент составления расчета, грн./кг;

1,05 — коэффициент, учитывающий доставку, хранение, развозку энергоносителей по объектам.

При работе двигателей на дизельном топливе дополнительно учитываются затраты бензина на запуск двигателя (до 3 % — в летний период; до 4,5 % — в зимний период — от нормы затрат дизельного топлива).

2.1.5 Затраты на электроэнергию определяются по формуле:

где Ве — затраты на электроэнергию, грн.;

Не — норма потребления электроэнергии по ДБН. кВт-ч;

Це — цена электроэнергии на момент составления расчета, грн./кВт-ч.

В случае, если заказчик предоставляет подрядной организации электроэнергию бесплатно, указанные затраты в расчете не учитываются.

2.1.6 Для машин, работающих на сжатом воздухе от стационарных компрессорных станций, затраты на сжатый воздух определяются по формуле:

где Вс — затраты на сжатый воздух, грн.;

Нс — норма затрат сжатого воздуха по ДБН, м 3 ;

Цс — цена сжатого воздуха на момент составления расчета, грн./м 3 .

При работе строительных машин и механизмов от передвижных компрессорных установок затраты на сжатый воздух не учитываются в случае, если ресурсными элементными сметными нормами учтено время работы передвижных компрессорных установок.

2.1.7 Затраты на смазочные материалы определяются по формуле:

— для машин с дизельным двигателем:

где 0,044; 0,004; 0,015 — коэффициенты к нормам затрат дизельного топлива соответственно на моторные масла, пластичные смазки и трансмиссионное масло;

— для машин с карбюраторными двигателями:

где 0,035; 0,004; 0,015 — коэффициенты к нормам затрат бензина соответственно на моторные масла, пластичные смазки и трансмиссионное масло;

Вмм — затраты на смазочные материалы, грн.;

Нд и Hб — норма затрат дизельного топлива и бензина по ДБН, кг;

Цм; Цп ; Цт — текущая цена соответственно на моторные масла, пластичные смазки и трансмиссионное масло на момент составления расчета, грн./кг.

2.1.8 Затраты на гидравлическую жидкость определяются по формуле:

где Вгр — затраты на гидравлическую жидкость, грн.;

Нгр — норма затрат гидравлической жидкости по ДБН, кг;

Цгр — цена гидравлической жидкости на момент составления расчета, грн./кг.

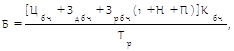

2.1.9 Затраты на ремонт и техническое обслуживание строительных машин и механизмов определяются по формуле:

где Врт — затраты на ремонт и техническое обслуживание строительных машин и механизмов, грн.;

ЗПрт — заработная плата рабочих, занятых на ремонте и техническом обслуживании, грн.;

Вмр — стоимость материальных ресурсов, используемых при проведении ремонта и технического обслуживания, грн.

2.1.9.1 Заработная плата рабочих, занятых на ремонте и техническом обслуживании, определяется в соответствия с п. 2.1.2 Методики.

2.1.9.2 Стоимость материальных ресурсов, используемых при проведении ремонта и технического обслуживания, на момент составления расчета определяется по формуле:

где Вмр — стоимость материальных ресурсов на момент составления расчета, грн.;

Врт(з/ц) — затраты на ремонт и техническое обслуживание по сборнику текущих цен, грн.;

ЗПрт(з/ц) — заработная плата рабочих, занятых на ремонте и техническом обслуживании, по сборнику текущих цен, грн.;

Кмр — коэффициент приведения стоимости материальных ресурсов, используемых при ремонте и техническом обслуживании, на период, указанный в сборнике текущих цен, к стоимости указанных ресурсов на момент составления расчета.

Коэффициент определяется, как отношение стоимости материальных ресурсов на момент составления расчета к стоимости этих ресурсов на период, указанный в сборнике текущих цен по номенклатуре основных материальных ресурсов, с учетом конкретного парка строительных машин и механизмов подрядной организации.

2.1.10 Затраты на перебазировку строительных машин и механизмов на момент составления расчета определяются по формуле:

где Впб — затраты на перебазировку строительных машин и механизмов, грн.;

ЗПпб — заработная плата рабочих, занятых на перебазировке, грн.;

Вмпб — стоимость материальных ресурсов на перебазировке, грн.

2.1.10.1 Заработная плата рабочих, занятых на перебазировке, определяется в соответствии с п.3.1.2 Методики.

2.1.10.2 Стоимость материальных ресурсов при перебазировке на момент составления расчета определяется по формуле:

где Вмпб — стоимость материальных ресурсов на перебазировку на момент составления расчета, грн.;

Впб(з/ц) — затраты на перебазировку по сборнику текущих цен, грн.;

ЗПпб(з/ц) — заработная плата рабочих, занятых на перебазировке, по сборнику текущих цен, грн.;

Кпб — коэффициент приведения стоимости материальных ресурсов на перебазировке, на период, указанный в сборнике текущих цен, к стоимости указанных ресурсов на момент составления расчета.

Коэффициент определяется, как отношение стоимости материальных ресурсов на момент составления расчета к стоимости этих ресурсов на период, указанный в сборнике текущих цен, по номенклатуре основных материальных ресурсов, с учетом конкретного парка строительных машин и механизмов подрядной организации.

В случае отдельного расчета затрат на перебазировку башенного крана из расчета стоимости одного машино-часа исключается статья «Затраты на перебазировку», указанные затраты определяются по «Методике определения стоимости перебазировки башенных кранов в договорной цене и при взаиморасчетах за объемы выполненных работ».

Итого прямые затраты (ПВ):

3 Непрямые затраты

3.1 Налоги, сборы и обязательные платежи, установленные законодательством, учитываемые в стоимости одного машино-часа эксплуатации строительных машин и механизмов.

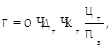

3.1.1 Налог с владельцев транспортных средств и других самоходных машин и механизмов определяется исходя из расчета на один машино-час по формуле:

где Пмг — налог с владельцев транспортных средств и других самоходных машин и механизмов из расчета на один машино-час, грн./маш.-ч;

Пр — сумма налога на транспортные средства и другие самоходные машины и механизмы за год, исходя из ставки налога на год, в соответствии с действующим законодательством, грн.;

Тнр — среднегодовой нормативный срок эксплуатации строительных машин и механизмов, определяемый по среднегодовой нормативной наработке видов строительных машин и механизмов, приведенной в приложении 1 Методики, маш.-ч.

3.1.2 Сбор за загрязнение окружающей природной среды ( Пзс) (для передвижных источников загрязнения) в расчете на 1 машино-час исчисляется плательщиками сбора на основании нормативов сбора за выбросы в атмосферный воздух загрязняющих веществ, вида и количества горючего, используемого при эксплуатации одного машино-часа строительных машин и механизмов, определенного по нормам ДБН Д.2.2-7-2000.

3.1.3 Плата за проведение периодических осмотров грузоподъемных механизмов в органах Гостехнадзора ( Ппо ) определяется на основании данных за предыдущий отчетный период с учетом среднегодовой наработки всех механизмов, подлежащих периодическому осмотру в органах Гостехнадзора.

3.1.4 Налог на землю ( П3 ), занимаемую базой (участком) механизации. Исчисление налога на землю в расчете на 1 машино-час осуществляется исходя из суммы налога за предыдущий отчетный период и суммарной нормативной среднегодовой наработки машино-часов всего парка строительных машин и механизмов, находящегося на базе (участке) механизации.

Итого прямые затраты и налоги, сборы, обязательные платежи, учитываемые в стоимости 1 машино-часа эксплуатации строительных машин и механизмов ( В ):

3.1.5 Непрямые затраты, не учтенные стоимостью одного машино-часа эксплуатации строительных машин и механизмов, а именно: общепроизводственные расходы, дополнительные затраты при выполнении строительно-монтажных работ в зимний и летний периоды, если такое планируется, прибыль, административные расходы, средства на покрытие риска (учитываются в зависимости от вида договорной цены), налоги, сборы, обязательные платежи, установленные законодательством и не учтенные составляющими стоимости эксплуатации строительных машин и механизмов, рассчитываются в целом на объект строительства.

Источник: online.budstandart.com

Глава 10. Сметные затраты на эксплуатацию строительных и дорожных машин

10.1. Определение сметной стоимости машино-часа эксплуатации строительных и дорожных машин

Затраты на эксплуатацию строительных, дорожных машин и автотранспорта определяются на основе данных о времени их использования в машино-часах и соответствующей цены 1 машино-часа эксплуатации машин.

Нормативное время эксплуатации машин, применяемых на строительной площадке, может быть определено на основе данных сборников ЭСН (элементных сметных норм), а также ПОС или ППР.

Сметной ценой машино-часа является цена, определенная на основе входящих в нее сметных расходов.

Сметные цены машино-часов на отдельные виды машин и автотранспорт приводятся в соответствующих сборниках сметных норм и расценок на эксплуатацию машин, которые являются составной частью системы ценообразования в строительстве и применяются в обязательном порядке в строительстве, осуществляемом с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

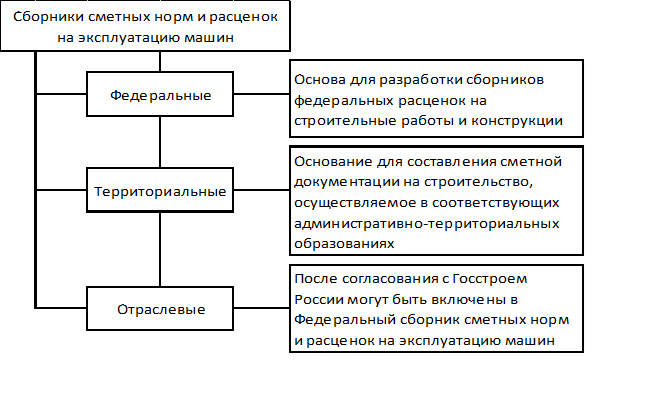

В действующей сметно-нормативной базе в строительстве разработаны сметные нормы и расценки на эксплуатацию машин в уровне сметных цен по состоянию на 01.01.2000 г. Эти сметные нормы и расценки комплектуются в отдельные сборники, называемые «Сметные нормы и расценки на эксплуатацию строительных машин и автотранспортных средств». Сборники сметных норм и расценок на эксплуатацию машин делятся на федеральные, территориальные и отраслевые (рис. 10.1).

Рис 10.1 Классификация сборников сметных норм и расценок на эксплуатацию машин

Следует отметить, что методические указания о порядке разработки сборников сметных норм и расценок на эксплуатацию строительных машин (МДС 81-3.99) отменены с 7 ноября 2008 г., постановлением Министерства регионального развития № 248.

Соответствующего нового методического документа нет.

Федеральные сборники сметных норм и расценок на эксплуатацию машин разработаны для базового района Российской Федерации — Московской области.

Отраслевые сборники сметных норм и расценок на эксплуатацию машин, например ОСЭМЖ 81-01-2001, отраслевые сметные расценки на эксплуатацию строительных машин и автотранспортных средств (утверждены распоряжением ОАО «РЖД» от 31.01.2011 г. № 178р []), используются для составления сметной документации по специализированным стройкам и учитывают местные условия строительства на этих стройках.

Территориальные сборники сметных норм и расценок на эксплуатацию машин разрабатываются для составления сметной документации в соответствующих регионах России и включают в свой состав машины, применяемые в этих регионах.

Для Москвы Московским центром ценообразования в строительстве «Мосстройцены» разработан сборник «Сметные цены эксплуатации строительных машин» (ТСН-2001.2). В этом сборнике приведены затраты на эксплуатацию основных грузоподъемных строительных машин (башенных, стреловых, гусеничных и на на пневмоходу, козловых кранов, подъемников и др.). Цены эксплуатации башенных кранов приводятся в указанном сборнике по маркам.

Сметная расценка исчисляется на 1 маш.-ч среднесменного времени эксплуатации машин, которое включает время на:

— выполнение технологических операций;

— замену быстроизнашивающихся частей, режущего инструмента и сменной (рабочей) одежды;

— перемещение машин по фронту работ в пределах строительной площадке;

— технологические перерывы в работе машин при выполнении строительно-монтажных работ;

— подготовка машин к работе и их сдачи по окончанию работ;

— ежемесячное техническое обслуживание машин;

— перерывы в работе машиниста, регламентируемые законодательством о труде.

Сметная стоимость 1 машино-часа эксплуатации строительных машин и средств автотранспорта определяется по формуле

Смаш.-ч = А + З + Б + Э + С + Г + Р + П,

где Смаш.-ч — стоимость 1 машино-часа эксплуатации строительных машин или средств автотранспорта, руб.;

А — нормативные амортизационные отчисления на полное восстановление машин, руб./маш.-ч;

З — размер оплаты труда рабочих, управляемых рабочими машинами, руб./маш.-ч;

Б — затраты на замену быстроизнашивающихся частей, руб./маш.-ч;

Э — затраты на энергоносители (бензин, дизтопливо и др.), руб./маш.-ч;

С — затраты на смазочные материалы, руб./маш-ч;

Г — затраты на гидравлическую и охлаждающую жидкость, руб./маш.-ч;

Р — затраты на все виды ремонтов машин, их техническое обслуживание и диагностирование, руб./маш.-ч.;

П — затраты на перебазирование машин с одной стройплощадки (базы механизации) на другую стройплощадку, руб./маш.-ч.

Нормативные амортизационные отчисления на полное восстановление для строительных машин (А) рассчитываются по формуле

где Вс — среденевзвешанная восстановительная стоимость машин данной группы;

На — годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, процент/год

Ка — коэффициент к норме амортизационных отчислений, учитывающий отраслевую и региональную специфику использования строительных машин и автотранспортных средств при производстве строительно-монтажных работ, а также интенсивность их использования;

Т — нормативный годовой режим работы машины, маш.-ч/год.

Восстановительная стоимость машины (Вс) определяется по формулам:

где Ц — цена франко-склад поставщика (завод-изготовителя), определяемая на основе рыночных цен на машины;

Зд — затраты на доставку машины с учетом транспортных расходов, затрат на ее погрузку и разгрузку, тару, упаковку и реквизит, если необходимы, и заготовительно-складских расходов на дату введения в действие сметной документации;

Кзд — коэффициент, учитывающий затраты на первоначальную доставку машины от поставщика потребителю.

Нормативный годовой режим работы машин может быть определен двумя способами.

Первый способ — на основе анализа фактических данных по использованию машины в течение года (сменных рапортов). При этом способе потери рабочего времени машины, связанные с отсутствием фронта работ или низким уровнем организации работ, не учитывается.

При втором способе расчет нормативного годового режима работы машин ведется по формуле:

где 365 — количество дней в году;

52 — количество недель в году;

2 — количество выходных дней в неделю;

Пд — количество праздничных дней в году;

М — количество целодневных перерывов в работе машины в течении года, обусловленные природно-климатическими условиями производства строительно-монтажных работ, дней/год;

Р — количество целосменных перерывов в работе машины, вызванных всеми видами ремонтов и технических обслуживание, включая перевозку машины на ремонтную базу и обратно;

П — количество перерывов в работе машины, связанных с их перебазировкой с одной стройплощадки на другую, или на базу мезанизации;

Крс — нормативная продолжительность рабочей смены, маш.-ч/смену;

Кс — коэффициент сменности работы машин, смена/день.

Показатели М, Р, П устанавливаются на основе статистических данных, относящихся к машинам данного типа и учитывающих конкретные условия производства работ.

Третий способ — нормативный годовой режим работы машин, принимается по табличным данным (приложение 4 Методических указаний МСД 81.3.99). В указанном приложении приведены значения годового режима работы основных строительных машин и автотранспортных средств для базисного района страны (Московской области — III температурная зона) и поправочные коэффициенты к ним в зависимости от температурной зоны.

Например, для бульдозеров годовой режим работы для базисного района установлен равным 2300 маш.-ч. Поправочный коэффициент к годовому режиму при работе бульдозера (I и II температурные зоны) должен приниматься 1,2.

Размер оплаты труда рабочих, управляющих строительными машинами, может быть определен двумя способами:

– на основе применяемых строительной организацией тарифных ставок соответствующих разрядов с учетом различных доплат, надбавок, премий и других выплат;

– на основе среднемесячной фактически сложившейся или прогнозируемой оплаты труда рабочих в данном регионе или в конкретной строительной организации.

Первый способ оплаты труда рабочих на основе установленной тарифной системы является основным. При этом способе состав и тарифные разряды рабочих определяются согласно руководствам по эксплуатации машин, представляемых поставщиками (заводами, изготовителями), и Единого тарифно-квалификационного справочника работ и профессий (ЕТКС).

Второй способ оплаты труда рабочих может быть применен при отсутствии необходимых данных с учетом фактически складывающихся условий эксплуатации машин в строительной организации и оплаты труда.

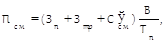

Размер оплаты труда рабочих, управляющих строительными машинами, определяется по формуле

где 12 — число месяцев в году;

Зср — среднемесячная заработная плата рабочих-машинистов в строительной организации, исходя из реально сложившегося уровня заработной платы, устанавливаемая в соответствии с заключенным контрактом, руб.;

Тр — показатель затрат рабочих в чел.-ч, устанавливаемый на 1 маш.-ч;

Т — нормативный годовой режим работы машины, маш.-ч/год.

Затраты на замену быстроизнашивающихся частей (тросы, канаты, транспортная лента, цепи, шины, зубья ковшей экскаваторов и т.д.) определяются по формуле

где Цбч — цена быстроизнашивающейся части данного вида франко-склад поставщика или завода-изготовителя, определяемая на основе текущих (рыночных) цен, руб./измеритель (шт., м и т.д.);

Здбч — затраты на доставку быстроизнашивающихся частей данного вида к потребителю с учетом транспортных расходов;

Зрбч — оплата труда ремонтных рабочих, занятых на замене быстроизнашивающихся частей, руб./ед.;

Кбч — количество быстроизнашивающихся частей данного вида, одновременно заменяемых на машине, ед.;

Н, П — нормы соответственно накладных расходов и сметной прибыли в долях от оплаты труда рабочих, занятых на замене быстроизнашивающихся частей;

Тр — нормативный ресурс (срок службы) быстроизнашивающейся части данного вида, маш.-ч.

Этот показатель устанавливается, как правило, сертификатами (паспортами) заводов-изготовителей.

Затраты на энергоносители составляют существенную долю в общей цене машино-часа строительных машин и автотранспорта. Определение затрат по отдельным основным видам энергоносителей (бензин, дизельное топливо, электроэнергия и сжатый воздух) и видам выполняемых строительно-монтажных работ различен.

Затраты на бензин (Эб) при эксплуатации строительных машин определяются по формуле

где Нб — норма расхода бензина или дизельного топлива при эксплуатации машин при положительной температуре наружного воздуха, кг/маш.-ч; норма расхода бензина или дизельного топлива может быть установлены на основе: паспортных данных на строительные машины; нормативов, приводимых в технических справочниках; фактически сложившегося расхода в данной организации или регионе;

Цб — текущая рыночная цена приобретения бензина франко-нефтеналивная база (автозаправочная станция);

Здб — затраты на доставку бензина до заправляемой машины.

Нормативный ресурс (срок службы) быстроизнашивающихся частей представлен в табл. 10.1.

Виды быстроизнашивающихся частей

Срок службы, маш.ч

Гибкий электрический кабель

Канаты стальные (тросы) грузоподъемных машин:

Канаты стальные (тросы) одноковшовых экскаваторов:

опрокидные и оттяжные для ковша

Канаты стальные (тросы) скреперов

Приводные ремни клиновидные

Цепи стальные опрокидные и оттяжные

краскопультов и растворонасосов

пескоструйных аппаратов и пневматического инструмента

бульдозеров, скреперов и других прицепных машин с гидравлическим управлением

Затраты на дизельное топливо для строительных машин (Эд) определяется по формуле:

где Нд — норма расхода дизельного топлива (работа машины при положительной температуре наружного воздуха) с учетом внутригаражного расхода;

Кп — коэффициент, учитывающий затраты на энергоносители при работе пускового двигателя (при его отсутствии коэффициент Кп не применяется);

Цд — цена приобретения дизельного топлива франко-наливная база;

Здд — затраты на доставку дизельного топлива до заправляемой машины.

Для машин, потребляющих электроэнергию, затраты на электроэнергию определяются по формуле

где 1,1 — коэффициент, учитывающий пусковой момент электродвигателя;

Мп — номинальная мощность электродвигателей, установленных на машине, принимается по паспортным данным;

Км — коэффициент использования электродвигателей по мощности;

Кв — коэффициент использования электродвигателей по времени;

Цэл — цена электроэнергии, руб./кВт-ч.

Для машин, работающих на сжатом воздухе, затраты на сжатый воздух Эв определяются по формуле:

где Рв — расход сжатого воздуха, м 3 /маш.-ч.

Расход сжатого воздуха определяется в соответствии с инструкцией завода-изготовителя на эксплуатацию машин, на основе данных, приводимых в технических справочниках, или фактических данных.

Затраты на смазочные материалы в цене машино-часа составляют около 3,5 %. Затраты на смазочные материалы могут быть приняты в размере 10 % от стоимости топлива машин, работающих на бензине и 30 % — для машин, работающих на дизельном топливе.

Определить точную величину затрат на смазочные материалы в связи с тем, что номенклатура смазочных материалов многообразна, сложно. Но при необходимости выделения затрат на смазочные материалы (Ск) в отдельную статью, они могут определяться по следующим формулам:

Для машин, работающих на бензине,

где 0,035; 0,004; 0,015 — коэффициенты, учитывающие расход моторных масел, пластических смазок и трансмиссионных масел соответственно;

Цмм; Цпс; Цтм — рыночные цены (на дату введения сметной расценки в действие) на моторные масла, пластические смазки и трансмиссионные масла с учетом затрат на их доставку к обслуживаемой машине, работающей на бензине, соответственно, руб./кг;

Нэ — среднегодовая норма расхода бензина для машины, кг/маш.-ч.

Для машин, работающих на дизельном топливе,

где 0,044; 0,004; 0,015 — коэффициенты, учитывающие расход моторных масел, пластических смазок и трансмиссионных масел соответственно;

Нэ — среднегодовая норма расхода бензина для машины, кг/маш.-ч;

Кп — коэффициент, учитывающий затраты на бензин при работе пускового двигателя и, как правило, устанавливаемый заводом-изготовителем или на основе фактического расхода в строительной организации. В случае отсутствия пускового двигателя коэффициент Кп не применяется.

Для машин, потребляющих электроэнергию или работающих на сжатом воздухе, затраты на смазочные материалы могут определяться по аналогичным формулам на основе норм их расхода, приводимых в паспортных данных, в инструкциях на эксплуатацию этих машин или в технической литературе.

Затраты на гидравлическую жидкость (Г) в цене машино-часа составляют в среднем менее 1 % и определяются по следующим формулам.

При периодичности замены жидкости, установленной n раз в год,

где О — емкость гидросистем машины, устанавливаемая по паспортным данным машины, л.;

Дг — плотность гидравлической жидкости, кг/л; при проведении расчетов может быть принята равной 0,87—0,88 кг/л;

Кг — коэффициент доливок гидравлической жидкости для восполнения ее утечки при работе машины; при невозможности получения фактических данных на основе замеров коэффициент может быть принят равным 1,5;

Цг — рыночная цена на гидравлическую жидкость на дату введения сметной расценки в действие с учетом затрат на ее доставку к обслуживаемой машине, руб./кг;

Пг — количество заливок гидравлической жидкости в гидросистему машины, принимаемое по паспортным данным, по данным, приводимым в инструкциях на эксплуатацию этих машин или в технической литературе, раз/год; при заливке гидравлической жидкости два раза в год (при переходе с летнего сорта гидравлической жидкости на зимний и наоборот) показатель Пг принимается равным 2;

Здг — затраты на доставку гидравлической жидкости до обслуживаемой машины;

Т — годовой режим работы машины, маш.-ч/год.

При периодичности замены жидкости, установленной в машино-часах,

где Пз — периодичность замены гидравлической жидкости, установленная инструкцией по эксплуатации машины, маш.-ч.

Затраты на охлаждающую жидкость могут определяться по тем же формулам, что и затраты на гидравлическую жидкость.

Затраты на все виды ремонта, включая капитальный, техническое обслуживание и диагностирование (Р), определяются по формуле

где Нр — годовая норма затрат на ремонт, техническое обслуживание и диагностирование в процентах от балансовой стоимости машин. Определяется для машин соответствующей типоразмерной группы по формуле

— сумма среднегодовых затрат на ремонт, техническое обслуживание и диагностирование машин данной типоразмерной группы машин, руб./год.

Среднегодовые затраты складываются:

– из затрат на приобретение запасных частей, с учетом затрат на их доставку, стоимости тары и упаковки. Эти затраты могут быть определены по нормам расхода запасных частей или по фактическим данным. Нормы расхода запасных частей по основным строительным машинам приведены в приложении 5 к Методическим указаниям МДС 81-3.99. Например, для бульдозера на гусеничном тракторе мощностью двигателя от 108 до 160 л.с. нормы расхода запасных частей, сменных деталей на один год эксплуатации составляет 9 % от восстановительной стоимости бульдозера, а на капитальный ремонт — 12 %;

– стоимости ремонтных материалов с учетом затрат на их доставку;

– оплаты труда ремонтных рабочих, определяемой на основе трудоемкости ремонтных работ;

– амортизации и затрат по эксплуатации оборудования, используемого при ремонте;

– накладных расходов, связанных с организацией ремонта, технического обслуживания и диагностирования;

– прибыли, получаемой при проведении ремонтов, технического обслуживания и диагностирования.