В соответствии с пунктом 5 постановления Правительства Российской Федерации от 9 октября 2019 года N 1304 «Об утверждении принципов модернизации первичного звена здравоохранения Российской Федерации и правил проведения экспертизы проектов региональных программ модернизации первичного звена здравоохранения» осуществления мониторинга и контроля за реализацией региональных программ модернизации первичного звена здравоохранения, приказываю:

1. Утвердить Методические рекомендации определения нормативов определения стоимости (предельной стоимости) капитального ремонта медицинских организаций первичного звена здравоохранения, центральных районных и районных больниц по субъектам Российской Федерации согласно приложению к настоящему приказу.

2. Признать приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 31 августа 2020 г. N 492/пр «Об утверждении Методических рекомендаций определения нормативов определения стоимости (предельной стоимости) капитального ремонта медицинских организаций первичного звена здравоохранения, центральных районных и районных больниц по субъектам Российской Федерации» утратившим силу.

158 Паскина М.В. Определение стоимости строительства на стадии архитектурного проектирования

приказом Министерства строительства

и жилищно-коммунального хозяйства

от 9 марта 2022 г. N 145/пр

ОПРЕДЕЛЕНИЯ НОРМАТИВОВ ОПРЕДЕЛЕНИЯ СТОИМОСТИ (ПРЕДЕЛЬНОЙ

СТОИМОСТИ) КАПИТАЛЬНОГО РЕМОНТА МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ

ПЕРВИЧНОГО ЗВЕНА ЗДРАВООХРАНЕНИЯ, ЦЕНТРАЛЬНЫХ РАЙОННЫХ

И РАЙОННЫХ БОЛЬНИЦ ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящие Методические рекомендации рекомендуется применять для оценки затрат при планировании денежных средств, необходимых для проведения капитального ремонта медицинских организаций первичного звена здравоохранения, центральных районных и районных больниц, включенных в региональные программы модернизации первичного звена здравоохранения (далее — медицинская организация), осуществляемых за счет средств федерального бюджета и на условиях софинансирования из федерального бюджета, на основании нормативов определения стоимости (предельной стоимости) капитального ремонта медицинских организаций, утвержденных Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с абзацем третьим пункта 5 постановления Правительства Российской Федерации от 9 октября 2019 г. N 1304 «Об утверждении принципов модернизации первичного звена здравоохранения Российской Федерации и правил проведения экспертизы проектов региональных программ модернизации первичного звена здравоохранения, осуществления мониторинга и контроля за реализацией региональных программ модернизации первичного звена здравоохранения» (далее — Норматив).

2. Норматив на 1 кв. метр общей площади медицинских организаций без учета налога на добавленную стоимость рекомендуется рассчитывать по формуле:

ВСнцсмо — стоимость 1 кв. метра общей площади медицинской организации для базового района (Московская область), которая определена как среднеарифметическая по всей номенклатуре показателей, утвержденных Минстроем России в соответствии с частью 11 статьи 8.3 Градостроительного кодекса Российской Федерации укрупненных нормативов цены строительства (далее — НЦС), приведенных в сборнике НЦС «Объекты здравоохранения» (далее — Сборник), относящихся к медицинским организациям и для которых в Отделе 2 Сборника приведена информация о затратах на приобретение технологического оборудования, а также о стоимости проектных и изыскательских работ.

Методика определения сметной стоимости строительства, реконструкции (приказы Минстроя РФ №421/пр)

Для определения стоимости 1 кв. метра общей площади медицинской организации по Сборнику рекомендуется использовать стоимость строительства медицинских организаций без учета затрат на приобретение технологического оборудования и на выполнение проектных и изыскательских работ;

Кпер — коэффициенты перехода от цен базового района (Московская область) к уровню цен субъектов Российской Федерации. Размеры региональных коэффициентов перехода из уровня цен Московской области в уровень цен субъекта Российской Федерации рекомендуется рассчитывать путем определения отношения стоимости медицинских организаций, полученной с использованием индексов изменения сметной стоимости, публикуемых Минстроем России для субъектов Российской Федерации, к аналогичной стоимости, полученной с использованием индексов изменения сметной стоимости, публикуемых Минстроем России для Московской области. При этом размер таких региональных коэффициентов не может быть ниже размера коэффициентов перехода от цен базового района (Московская область) к уровню цен субъектов Российской Федерации, приведенных в технической части Сборника;

Квс — показатель, предназначенный для определения восстановительной стоимости 1 кв. метра общей площади медицинской организации, выраженный в процентах и определенный в зависимости от технического состояния медицинской организации. Рекомендуемый образец используемой для целей расчета Норматива таблицы определения показателя, предназначенного для определения восстановительной стоимости 1 кв. метра общей площади медицинской организации, приведен в приложении N 1 к настоящим Методическим рекомендациям.

3. При выполнении расчетов рекомендуется применять индексы-дефляторы Министерства экономического развития Российской Федерации по строке «Инвестиции в основной капитал (капитальные вложения)», соответствующие периоду реализации таких региональных программ.

4. Нормативы не предназначены для определения сметной стоимости капитального ремонта объектов капитального строительства, расчетов за выполненные работы.

5. Нормативы учитывают затраты на оплату труда рабочих, машинистов, эксплуатацию строительных машин и механизмов, стоимость материалов, изделий, конструкций и инженерного оборудования, включая транспортные затраты и заготовительно-складские расходы, накладные расходы и сметную прибыль, а также затраты на строительство временных титульных зданий и сооружений (учтенные нормативами затрат на строительство временных титульных зданий и сооружений), дополнительные затраты при производстве работ в зимнее время (учтенные нормативами дополнительных затрат при производстве строительно-монтажных работ в зимнее время), строительный контроль, резерв средств на непредвиденные работы и затраты.

6. Нормативы не учитывают затраты на замену технологического оборудования, мебели, инвентаря и на выполнение проектных и изыскательских работ.

7. Для определения лимита и планирования денежных средств, предусматриваемых региональными программами в целом по субъекту Российской Федерации, стоимость проведения капитального ремонта объектов капитального строительства, относящихся к объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации на территории Российской Федерации, при котором планируется выполнение реставрационных работ, рекомендуется рассчитывать без применения Нормативов на основании информации по объектам аналогичного назначения или на основании сметной документации, утвержденной заказчиком (при наличии).

8. Нормативами учитываются затраты на выполнение капитального ремонта в зданиях медицинских организаций, расположенных в областных центрах субъектов Российской Федерации (центр ценовой зоны/1 ценовая зона). При выполнении капитального ремонта объектов, расположенных в ценовой зоне субъекта Российской Федерации, отличной от 1 ценовой зоны, установленной нормативными правовыми актами органа исполнительной власти субъекта Российской Федерации, к Нормативам рекомендуется применять коэффициенты перехода от цен 1 ценовой зоны субъекта Российской Федерации к уровню цен иных ценовых зон такого субъекта Российской Федерации (Кзон), указанные в таблице, приведенной в приложении N 2 к Методическим рекомендациям.

9. Нормативы рекомендуется определять в зависимости от значения физического износа зданий, установленного на основании оценки их технического состояния.

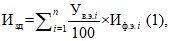

10. При наличии информации о перечне конструктивных элементов (решений), инженерных систем, по которым требуется проведение капитального ремонта, значение физического износа здания в целом рекомендуется определять путем суммирования средневзвешенных значений физического износа таких конструктивных элементов (решений), инженерных систем с учетом их удельного веса в общей стоимости строительства нового объекта (например, кровля, отопление, водоснабжение и тому подобное) по формуле (1):

Изд — величина физического износа здания в целом, %;

Ув.э.i — удельный вес каждого (i-го) конструктивного элемента (решения) или инженерной системы, по которому требуется проведение капитального ремонта, в общей стоимости строительства нового объекта, %;

Иф.э.i — величина физического износа каждого (i-го) конструктивного элемента (решения) или инженерной системы, по которому требуется проведение капитального ремонта, %;

n — количество конструктивных элементов (решений), инженерных систем, по которым требуется проведение капитального ремонта.

Рекомендуемый образец оформления расчета значения физического износа здания в целом приведен в приложении N 3 к Методическим рекомендациям.

11. Для определения удельного веса конструктивных элементов (решений), инженерных систем в общей стоимости строительства объекта используется информация, приведенная в сметной документации, разработанной для строительства аналогичного объекта, в том числе включенной в реестр экономически эффективной проектной документации.

12. Величину физического износа зданий в целом по субъекту Российской Федерации рекомендуется определять как средневзвешенное по площади значение физического износа всех зданий, подлежащих ремонту.

13. В случае, если величина физического износа превышает 80%, рекомендуется произвести оценку экономической эффективности выполнения работ по капитальному ремонту в сравнении со стоимостью работ по реконструкции или сносу объектов капитального строительства с последующим строительством.

14. Для определения лимита денежных средств, предусматриваемых региональными программами в целом по субъекту Российской Федерации, общую площадь зданий медицинских организаций, подлежащих капитальному ремонту, рекомендуется умножать на установленный Норматив, принимаемый в зависимости от значения физического износа.

15. Общую площадь зданий в субъекте Российской Федерации рекомендуется определять путем суммирования площадей каждого здания медицинской организации, подлежащего капитальному ремонту в данном субъекте Российской Федерации.

16. Норматив в расчете на 1 м 2 здания в случаях, когда фактическая величина физического износа зданий находится в интервалах от 0% до 20%, от 21% до 40%, от 41% до 60%, от 61% до 80% рекомендуется определять по формуле (2):

Нкр — Норматив по субъекту Российской Федерации (для центра ценовой зоны/1 ценовой зоны), тыс. руб. без НДС;

Ифакт — фактическая величина физического износа здания, %;

Иmin — минимальная величина физического износа, в зависимости от технического состояния здания, соответствующее минимальному значению интервала (в случае фактической величины физического износа в интервале от 0% до 20% Иmin принимается равным 0), %;

C1%и — Норматив по субъекту Российской Федерации (для центра ценовой зоны/1 ценовой зоны) на каждый 1% физического износа в зависимости от технического состояния здания, тыс. руб. без НДС;

Cиmin — Норматив по субъекту Российской Федерации (для центра ценовой зоны/1 ценовой зоны), соответствующий минимальному значению интервала, в котором находится фактическая величина физического износа в зависимости от технического состояния здания, тыс. руб. без НДС.

к Методическим рекомендациям

определения нормативов определения

стоимости (предельной стоимости)

капитального ремонта медицинских

организаций первичного звена

здравоохранения, центральных районных

и районных больниц по субъектам

Российской Федерации, утвержденным

приказом Министерства строительства

и жилищно-коммунального хозяйства

от 9 марта 2022 г. N 145/пр

определения показателя, предназначенного для определения

восстановительной стоимости 1 кв. метра общей площади

Общая характеристика технического состояния здания

Оценка технического состояния здания

Интервал физического износа здания, %

Показатель, предназначенный для определения восстановительной стоимости 1 кв. метра общей площади медицинской организации, % (Квс)

Повреждения и деформации несущих строительных конструкций отсутствуют. Имеются отдельные, устраняемые при текущем ремонте, мелкие дефекты, не влияющие на эксплуатацию конструктивного элемента. Капитальный ремонт может производиться лишь на отдельных участках, имеющих относительно повышенный износ.

Конструктивные элементы в целом пригодны для эксплуатации, но требуют капитального ремонта, включающего в себя замену и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замену и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замену отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов

Эксплуатация конструктивных элементов возможна лишь при условии ремонта, включающего замену и (или) восстановление некоторой части несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов

Состояние несущих конструктивных элементов аварийное, а ненесущих — ветхое.

Выполнение конструктивными элементами своих функций возможно лишь при проведении замены и (или) восстановлении большей части несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов

Источник: e-ecolog.ru

ОБРАЗЕЦ ОТЧЕТА ОБ ОЦЕНКЕ НЕДВИЖИМОСТИ::ГЛАВА 4::РАСЧЕТ СТОИМОСТИ ОБЪЕКТА.

4.1. РАСЧЕТ СТОИМОСТИ ОБЪЕКТА МЕТОДАМИ ЗАТРАТНОГО ПОДХОДА

Затратный подход основывается на изучении возможностей инвестора в приобретении недвижимости и исходит из принципа замещения, гласящего, что покупатель, проявляя должную благоразумность, не заплатит за объект большую сумму, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта в обозримый период без существенных задержек.

Основные этапы процедуры оценки при данном подходе:

* Расчет стоимости приобретения или долгосрочной аренды свободной и имеющейся в распоряжении земли в целях оптимального ее использования.

* Расчет восстановительной стоимости нового здания.

В основе расчета восстановительной стоимости лежит расчет затрат на воссоздание рассматриваемого объекта, исходя из современных цен и условий изготовления аналогичных объектов на определенную дату.

В зависимости от цели оценки и необходимой точности расчета существует несколько способов определения восстановительной стоимости:

— метод сравнительной единицы;

— метод разбивки по компонентам;

— метод количественного обследования.

* Определение величины физического, функционального и внешнего износов объекта недвижимости.

* Определение стоимости воспроизводства / замещения объекта путем уменьшения восстановительной стоимости на величину накопленного износа.

* Суммирование полученных стоимостей воспроизводства / замещения и земельного участка для получения рыночной стоимости объекта оценки в рамках затратного подхода

4.1.1. Определение стоимости земельного участка

В соответствии со ст.35 ЗК РФ при переходе права собственности на здание, строение, сооружение, находящиеся на чужом земельном участке, к другому лицу оно приобретает право на использование соответствующей части земельного участка, занятой зданием строение, сооружением и необходимой для их использования, на тех же условиях и в том же объеме, что и прежний собственник.

Учитывая тот факт, что в настоящее время в городе Москве практически отсутствует частная собственность на земельные участки, оценке подлежит стоимость прав долгосрочной аренды земельного участка, приходящегося на оцениваемое помещение.

При определении стоимости недвижимости обычно используют три основных подхода:

* сравнительный подход;

* доходный подход;

* затратный подход.

В соответствии с «Методическими рекомендациями по определению рыночной стоимости земельных участков», утвержденными распоряжением Минимущества России от 06.03.2002 №568-р, и распоряжением Минимущества РФ от 10.04.2003 № 1102-р при оценке рыночной стоимости земельных участков в рамках

сравнительного подхода используются

* метод сравнения продаж,

* метод выделения,

* метод распределения,

на доходном подходе основаны

* метод капитализации земельной ренты,

* метод остатка,

* метод предполагаемого использования,

элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ЗЕМЕЛЬНОГО УЧАСТКА МЕТОДАМИ ДОХОДНОГО ПОДХОДА

При определении стоимости права аренды земельного участка в рамках доходного подхода в отчете применялся метод остатка для земли. Данный метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода — возможность застройки оцениваемого земельного участка улучшениями, приносящими доход или возможность коммерческого использования земельного участка, приносящего доход. В случае если доход рассчитан от коммерческого использования земельного участка, необходимо из этого дохода вычесть доход не относящихся к земельному участку или из капитализированного дохода вычесть рыночную стоимость активов, не относящихся к земельному участку.

Метод предполагает следующую последовательность действий:

* расчет стоимости воспроизводства или замещения существующих или прогнозируемых на оцениваемом участке улучшений;

* расчет общего чистого дохода от единого объекта недвижимости на основе рыночных ставок арендной платы и существующих правовых ограничений использования объекта недвижимости;

* расчет чистого дохода, приходящегося на улучшения, как произведения их стоимости воспроизводства или замещения на ставку капитализации доходов для улучшений;

* расчет чистого дохода, приходящегося на земельный участок, как разности общего чистого дохода и чистого дохода, приходящегося на улучшения;

* расчет стоимости земельного участка путем деления чистого дохода, приходящегося на земельный участок, на ставку капитализации доходов для земли.

Определение ставки капитализации для улучшений (Rул)

Любой объект недвижимости имеет ограниченный срок, в течение которого его эксплуатация является экономически целесообразной. Доход, приносимый объектом недвижимости за этот период, должен быть достаточным, чтобы:

* обеспечить требуемый уровень дохода на вложенный капитал (норма дохода или ставка дисконтирования);

* окупить первоначальные инвестиции собственника (норма возврата капитала).

В соответствии с этим, ставка капитализации включает две составляющие — норму возврата капитала и норму дохода на капитал (ставка дисконтирования).

Определение ставки дисконтирования

Создание (приобретение) и эксплуатация объекта недвижимости является самостоятельным бизнесом, требующим дохода.

Ставка дисконтирования включает в себя:

* безрисковую ставку;

* премию за различные виды рисков.

Безрисковая ставка отражает уровень дохода по альтернативным для собственника инвестициям с минимально возможным уровнем риска. В качестве безрисковой могут использоваться процентные ставки по депозитам наиболее крупных и надежных банков, ставки доходности по государственным ценным бумагам и др.

Премия за риск отражает дополнительный доход, который ожидает получить типичный инвестор, вкладывая средства в объект недвижимости. В большинстве методик рассматриваются составляющие премии за риск:

* премия за риск инвестирования в объекты недвижимости;

* премия за низкую ликвидность;

* премия за инвестиционный менеджмент.

Определение безрисковой ставки

Для определения безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и российскими. В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемый страновой риск.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

* Депозиты Сбербанка РФ и других надежных российских банков.

Применение ставок по депозитам Сбербанка РФ и других российских банков достаточно ограничено в связи с непродолжительностью сроков, на которые принимаются депозиты (как правило, до одного-двух лет). Все это сужает возможности применения данных инструментов.

* Западные финансовые инструменты (государственные облигации развитых стран, LIBOR).

Сложности при использовании ставки LIBOR (Libor Inter Bank Offered Rate — ставка Лондонского межбанковского рынка по предоставлению кредитов) обуславливается ее краткосрочностью (не более одного года), а также более высокими уровнями риска по сравнению с вложениями в государственные ценные бумаги. Среди государственных облигаций в оценочной практике наиболее целесообразно использовать 10-летние казначейские облигации США.

* Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR).

Ставки рассчитываются сроком от 1 дня до 1 года. Очевидно, что использование значений данных ставок для расчета безрисковой доходности не является целесообразным, прежде всего вследствие их краткосрочного характера. Кроме того, доходность, заложенная в межбанковских кредитах, учитывает риск их невозврата, что также обуславливает необходимость отказа от использования данного инструмента в процессе оценки.

* Ставка рефинансирования ЦБ РФ.

Ставка рефинансирования — процентная ставка, которую использует Центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования. Данная ставка могла бы по своей экономической сущности применяться, пожалуй, только при оценке кредитно-финансовых институтов, а также ставка рефинансирования является инструментом денежно-кредитной политики Центрального банка и, следовательно, используется последним для целенаправленного воздействия на финансово-банковскую сферу и далеко не всегда отражает реальную ситуацию, сложившуюся на рынке.

* Государственные облигации РФ.

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами.

События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям, поэтому в настоящий момент их достаточно сложно рассматривать в качестве безрисковых вложений.

* Валютные облигации РФ представлены двумя видами: внутренним (ОВВЗ) и внешним (еврооблигации).

На практике чаще всего применяют именно эту ставку, учитывая ее долгосрочность.

Таким образом, в качестве безрисковой ставки в расчетах используется ставка доходности по еврооблигациям Минфина со сроком погашения 31.03.2030 г., составляющая 7,21% на 10 октября 2003г.

Определение премии за риск инвестирования в различные объекты недвижимости

Риски вложения в объект недвижимости подразделяются на два вида. К первому относятся систематические и несистематические риски, ко второму — статичные и динамичные.

На рынке в целом преобладающим является систематический риск. Стоимость конкретной приносящей доход собственности может быть связана с экономическими и институциональными условиями на рынке. Примеры такого вида риска: появление излишнего числа конкурирующих объектов, уменьшение занятости населения в связи с закрытием градообразующего предприятия, введение в действие природоохранных ограничений, установление ограничений на уровень арендной платы.

Несистематический риск — это риск, связанный с конкретной оцениваемой собственностью и независимый от рисков, распространяющихся на сопоставимые объекты. Например: трещины в несущих элементах, изъятие земли для общественных нужд, неуплата арендных платежей, разрушение сооружение пожаром и/или развитие поблизости от данного объекта несовместимой с ним системы землепользования.

Статичный риск — это риск, который можно рассчитать и переложить на страховые компании, динамический риск может быть определен как «прибыль или потеря предпринимательского шанса и экономическая конкуренция».

Расчет премии за риск представлен в Таблице «Факторы риска, влияющие на объект недвижимости».

Источник: dpo-group.ru

Что такое ставка дисконтирования

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Итого сегодня нужно вложить 82 644,62 Р , чтобы через 2 года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р , полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании « Альт-Инвест ». Компания « Альт-Инвест » предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9% , а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет . Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

- Определение стоимости собственных средств.

- Определение структуры капитала.

- Определение стоимости заемных средств.

- Расчет WACC.

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

Расчет WACC:

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Источник: journal.tinkoff.ru