Под общей экономической политикой предприятия понимаются цели, на которые направлена ее деятельность. Прежде чем начать какое-либо дело, руководитель предприятия должен тщательно продумать, что именно, к какому сроку, какими способами и средствами он должен достигнуть своей цели. Конечным результатом должно являться построение модели производственного (торгового) процесса, направленного на достижение этой цели. Таким образом, управление — это воздействие на процесс труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования ресурсов.

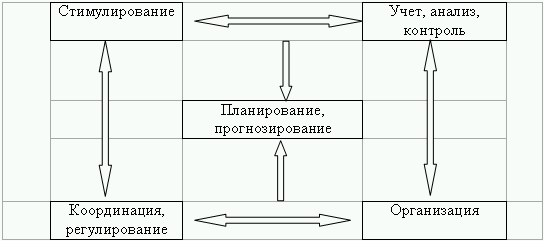

Процесс управления складывается из планирования и прогнозирования, организации, координации и регулирования, учета, контроля и анализа. Данные составляющие можно назвать функциями управления, которые характеризуются своим технологическим процессом обработки информации и способом воздействия на подчиненный объект. Следовательно, можно сказать, что процесс управления есть определенная система функций, которые носят название стадии управленческого цикла.

Организация планирование и управление в строительстве 02.09.2021

Схема 1.1

Прогнозирование – его цель научное предвидение развития производства, а также поиск решения, обеспечивающие развитие производства.

Планирование – это управленческая деятельность, которая предусматривает выработку целей и задач управления производством.

Организация — это деятельность, направленная на создание или развитие структуры хозяйственной системы.

Координация – процесс обеспечения согласованности всех действий работников.

Регулирование – целью является обеспечение сохранности режима функционирования предприятия путем устранения отклонений и обеспечения нормального протекания производственных процессов.

Учет, анализ, контроль – сбор информации для комплексного изучения производственно-хозяйственной деятельности с последующей проверкой выполнения принятых плановых решений.

Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

По содержанию и форме проявления различают следующие виды планирования:

1) с точки зрения обязательности плановых заданий:

а) директивное планирование – это процесс принятия решений, имеющих обязательный характер для объектов планирования. Вся система планирования при командно-административной экономике носила директивный характер. Директивные планы имеют адресный характер и отличаются чрезмерной детализацией;

Вебинар «Планирование и управление строительством девелоперского проекта» (19 мая 2021)

б) индикативное планирование – это распространенная во всем мире форма государственного планирования макроэкономического развития. Индикативный план носит рекомендательный, направляющий характер, в составе него могут быть обязательные задания, но их число весьма ограничено. Роль индикативного плана заключается в выявлении параметров экономики, которые могут быть скорректированы государством при неблагоприятном экономическом развитии. Индикативное планирование может применяться и на микроуровне, причем в большинстве случаев при составлении перспективных планов;

2) в зависимости от срока, на который составляется план принято различать:

а) перспективное планирование — план составляется на срок более пяти лет. Такие планы призваны определять долгосрочную стратегию предприятия. Следует отличать перспективное планирование от прогнозирования. Прогнозирование – это процесс предвидения, построенный на вероятностном суждении, позволяющий выявить альтернативные варианты развития предприятия. Прогнозирование считается одним из этапов перспективного планирования, но может выступать и как самостоятельная функция управления;

б) среднесрочное планирование — план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим;

в) текущее планирование — план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование;

3) по содержанию плановых решений выделяют:

а) стратегическое планирование — ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования решаются такие вопросы, как: расширение деятельности в области бизнеса, стимулирование процесса удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках следует действовать, какую продукцию следует выпускать, с какими партнерами следует вести бизнес и пр.

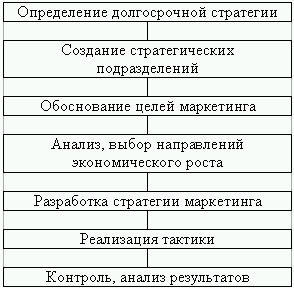

Основная цель стратегического планирования состоит в создании потенциала для успешного развития предприятия в условиях изменений внешней и внутренней среды, порождающей неопределенность перспективы. При этом необходимо напомнить, что в состав внутренней среды включаются такие элементы, как: производство, маркетинг, финансы, управление персоналом, организационная структура, а внешняя среда состоит из рабочей среды (участники рынка, с которыми у фирмы есть прямые отношения или которые оказывают прямое воздействие на фирму) и общей среды (сюда включаются элементы на связанные напрямую с деятельностью фирмы).

Схема 1.2

Процесс стратегического планирования включается в себя осуществление следующих взаимосвязанных и взаимодополняющих функций: определение долгосрочной стратегии; создание стратегических подразделений на предприятии; уточнение основных целей проведения маркетинговых исследований рынка; осуществление анализа и выбора направлений экономического роста; разработка основной стратегии маркетинга и планирование производства; выбор тактики и планирование способов и средств достижения поставленной цели; контроль, оценка и анализ основных результатов, возможное изменение стратегии предприятия.

Тактическое планирование — процесс создания предпосылок для реализации новых возможностей предприятия. Решения, принимаемые при тактическом планировании, менее субъективны чем при стратегическом, так как базируются на более объективной и полной информации. Реализация тактического плана связана с меньшим риском, поскольку его решения более детальны, касаются внутренних проблем предприятия. Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности предприятия, направленную на исполнение стратегического плана при рациональном использовании всех ресурсов. Тактическое планирование позволяет реализовать резервы предприятия, что находит свое отражение в увеличение объемов производства, снижении затрат, повышении качества продукции, росте производительности труда и т. д. Такое планирование охватывает, как правило, краткосрочные и среднесрочные периоды.

Состав всех разделов тактического плана завит от специфики деятельности самого предприятия, но в общем варианте он включает следующие разделы: экономическая эффективность производства; нормы и нормативы; производство и реализация продукции; материально-техническая база производства; трудовые ресурсы и оплата труда; издержки производства, показатели прибыли и рентабельности; инновации; инвестиции; рациональное использование природных ресурсов; социальное развитие всего коллектива; финансовый план.

Оперативное планирование — является завершающим этапом в планировании деятельности предприятия. Его основной задачей является конкретизация показателей тактического плана с целью организации повседневной деятельности отдельных структурных подразделений и предприятия в целом. Оперативное планирование объединяет все элементы в единый производственный процесс, включая техническую подготовку производства, материально-техническую базу, запасы необходимых ресурсов и т. д.;

4) по сферам планирования выделяют следующие виды:

а) планирование сбыта — одно из решающих этапов успешной деятельности предприятия. Этому процессу в последнее время в планировании уделяется все большее внимание. В процесс разработки плана по сбыту продукции включают решение таких вопросов, как: изучение сбыта, выбор канала сбыта, определение себестоимости и цен на реализуемую продукцию и др. При планировании необходимо также осветить те методы стимулирования продаж, которые предприятие обычно использует или намеревается использовать в будущем;

б) планирование производства — определение объема производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж (производственная программа). Промышленные предприятия формируют свою производственную программу на основе государственного заказа; заказов потребителей, выявленных в процессе изучения рынка потребительского спроса и с учетом имеющихся производственных возможностей. Проблема может заключаться в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж;

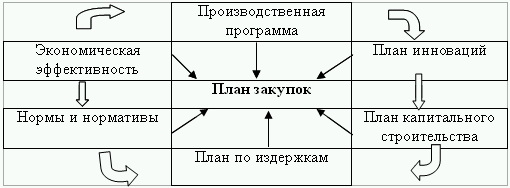

г) планирование материальных ресурсов осуществляется в плане материально-технического снабжения предприятия, целью которого является оптимизация потребности предприятия в данных материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и потери конкурентоспособности продукции, а стремлении к созданию сверхнормативных запасов ресурсов может привести к нерациональному их использованию. Исходными данными для разработки плана материально-технического снабжения являются плановые объемы производства, объемы работ по техническому развитию, капитальному строительству.

Схема 1.3

Потребности в материально-технических ресурсах служба снабжения определяются на основе заказов производственных подразделений с учетом особенностей предприятия и представляет в плане в виде расчетных таблиц, классифицируемых по характеру применения материалов;

д) планирование финансов тесно связано с конечными результатами производства, важнейшим из которых является общая прибыль, или совокупный доход. Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование производственных фондов и ресурсов в процессе своей деятельности. Задачей каждого предприятия является планирование и использование финансовых ресурсов в целях повышения своей платежеспособности и ликвидности. Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия. В условиях рыночного функционирования предприятия руководители все чаще обращают внимание на зарубежные модели финансового планирования. Финансовое планирование включает в себя широкий спектр финансовых отношений: между предприятием и различными субъектами в процессе реализации продукции; между собственниками предприятия и отдельными работниками; между предприятиями и государственном бюджетом, коммерческими банками, страховыми организациями и т. д. Финансовые планы перестали носить директивный характер и процессы формирования и использования денежных ресурсов стали прерогативой самих предприятий;

5) В зарубежной практике планирования принято выделять четыре основных типологии составления плана (классификация Р.Л. Акоффа):

1) реактивное планирование (ориентация на прошлое) – базируется на анализе предшествующего опыта развития производства и чаще опирается на сложившиеся традиции;

2) инактивное планирование (ориентация на настоящее) – основывается на существующем положении предприятия и не предусматривает ни возвращения к прежнему состоянию, ни продвижению вперед. Его основными целями являются выживание и стабильность производства;

3) преактивное планирование (ориентация на будущее) – направлено на осуществление непрерывных изменений в различных сферах деятельности предприятия. Основная трудность такого планирования заключается в том, что чем дальше во времени планируется деятельность предприятия, тем больше вероятность ошибки;

4) интерактивное планирование (взаимодействие первых трех видов планирования) – заключается в проектировании перспективного будущего и изыскания путей его построения.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапе должны быть составлены планы и определены задачи предприятия по количественным показателям (микро– и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этап состоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапа формулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этап заключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

В процессе планирования рассматриваются и оцениваются альтернативные варианты будущего развития, из которых выбирается наилучший. При этом принятие любых решений всегда связано с использованием имеющихся ресурсов. можно сказать, что целью планирования является рациональное использование ресурсов. Следовательно, ресурсы предприятия в процессе планирования являются его объектом, а проекты планов, составленных руководителями структурных подразделений и одобренные высшим руководством – его предметом.

Выбор той или иной формы планирования зависит от многих факторов. Доминирующее положение среди них занимает специфика предприятия. Содержание плана принимает различные формы в зависимости от общих условий производства, научно-технологического развития предприятия и методов управления им. К факторам, обусловленным спецификой фирмы относятся концентрация капитала, уровень автоматизации управления фирмой, географическое расположение и т. д.

На форму планирования оказывают влияние и факторы внешней среды, которые делятся на две группы: прямого и косвенного воздействия. Группа факторов прямого воздействия оказывает непосредственное влияние на принимаемые плановые решения, к ней относятся: поставщики и потребители, конкуренты, центральные и местные органы государственной власти и т. д. В группу факторов косвенного воздействия включаются: состояние экономики, международные события, научно-технический прогресс и пр. Они не оказывают однозначного влияния на плановое решение, но могут сказаться на реализации этого решения посредством косвенного воздействия.

Для уменьшения возможности отрицательных результатов планирования и эффективной работы фирмы в процессе самого планирования деятельности предприятия необходимо соблюдать основные принципы.

Принцип единства предполагает, что планирование в организации должно иметь системный характер.

Принцип участия тесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. В крупных компаниях для организации планирования могут быть использованы вертикально построенные структуры, которые позволяют осуществлять прямую и обратную связь между всеми уровнями организации.

Принцип непрерывности заключается в том, что планирование должно осуществляться в рамках установленного цикла, и разработанные планы должны непрерывно приходить на смену друг другу.

Процесс планирования имеет способность менять свою направленность в связи с возникшими обстоятельствами. По этой причине планы должны составляться с учетом внесения дальнейших изменений, в этом и заключается принцип гибкости планирования.

Основная задача планирования – разработать мероприятия, которые необходимо выполнить, чтобы предприятие могло эффективно работать в будущем. Поэтому средства и методы для принятия плановых решений являются связующим звеном в процессе планирования. Они в значительной мере определяют научно-технический уровень планирования и качество планов.

Под методом планирования в теории понимается технический прием или другой инструмент, имеющий существенное значение для успешного выполнения той или иной задачи. Можно выделить следующие традиционные методы принятия плановых решений.

1. Среди методов обоснования плановых решений творчество занимает одно из важных мест. В теории управления процесс творчества мало изучен, его обычно связывают с личностными характеристиками менеджера.

Эффективность плана определяется не столько наличием отдельных признаков и уровнем определенных качеств плановика, сколько его интуицией, изобретательностью, опытом, способностью к творчеству. Процесс творчества можно определить как способность плановика разрабатывать и применять новые решения, воплощать в плане оригинальные идеи. Но идеи необходимо различать на те, которые воплотились в плане и идеи, реализованные на практике. Возникновение новой идеи и отражение ее в плане еще недостаточно для современного производства. Составными частями творчества являются предчувствие, интуиция и проницательность.

2. Адаптивный поиск, основанный на общем знании проблемы. Данное обстоятельство относится скорее к требованиям, предъявляемым к плановым работникам, чем к методам. Знание и опыт – является ключом к решению любой проблемы. С течением времени решения в процессе планирования повторяются и общее знание проблемы позволяет более четко ее сформулировать в процессе поиска планового решения.

3. Система бухгалтерского учета. Обычно в планировании бухгалтерский учет рассматривается как источник данных, позволяющих сформировать информационную базу. Бухгалтерский учет в планировании имеет определенную ценность, которая определяется тем, что он прекрасно представляет результаты деятельности предприятия.

4. Предельный анализ. Этот метод позволяет контролировать и устанавливать соотношение между издержками и доходами предприятия.

Метод предельного анализа применим когда возможно подсчитать издержки и сопоставить их с доходами. Одним из вариантов такого метода является анализ на основе так называемой точки безубыточности, которая характеризует объем продаж (выручка от реализации продукции совпадает с издержками производства).

5. Норма прибыли на вложенный капитал. В основе этого метода лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить правильность и отдачу капитальных вложений, а также дать оценку эффективности прошлых плановых решений.

На практике существует несколько подходов к определению нормы прибыли: отношение среднегодового дохода к первоначальному капиталовложению, отношение среднегодового дохода к средней величине капиталовложений и определение нормы прибыли на вложенный капитал по балансовой стоимости. В процессе планирования показатель нормы прибыли применяется при определении целесообразности реализации различных инновационных мероприятий и характеризует финансовые результаты работы.

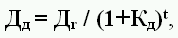

6. Дисконтирование. Этот метод является дополнением к методу определения нормы прибыли на вложенный капитал, так как последний в расчетах не учитывает изменения стоимости денежных доходов и затрат в течение планируемого периода. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по формуле:

где Дr – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, Кд – коэффициент дисконтирования, t – порядковый номер года приведения.

Чем выше будет приведенный доход, тем предпочтительнее данное вложение. Основным показателем дисконтирования является норма дисконта – условный процент по альтернативным инвестициям.

Аналогично приводятся затраты, которые предполагается осуществить в планируемый период, такой процесс получил название компаундинг. Но если дисконтирование доходов уменьшает их номинальную величину, то компаундинг капитальных вложений их увеличивает.

7. Традиционные методы оперативного планирования. Данные методы помогают скоординировать оптимальное использование ресурсов в процессе осуществления деятельности предприятия. К данным методам следует отнести следующие:

1) графики Ганта. Задача данных графиков – объединить во времени выполнение отдельных работ, с целью определения состояния, в котором находится изготавливаемое изделие. График Ганта представляет собой некий производственный план, с помощью которого управляющие могут сравнивать фактическое выполнение работ с планом;

2) планы – графики с выделением промежуточных этапов работ. Указанный метод может применяться во всех видах управленческих работ, требующих планирования и контроля за выполнением операций по определенному графику;

3) система обеспечения сбалансированности материальных запасов и производственной программы. Суть метода заключается в сведении к минимуму производственных запасов при повторяющихся заказах продукции.

8. Анализ чувствительности. Данный анализ применяется в тех случаях, когда необходимо выявить факторы, влияющие на результаты реализации плана и сравнить различные проекты, включенные в общий план развития предприятия.

9. Использование экономико-математических моделей. При использовании экономико-математических моделей процессы развития организации записываются с помощью математических зависимостей (уравнения, системы, неравенства). Наиболее широкое применение в планировании получили такие методы экономико-математических моделей, как: теория вероятности и математическая статистика, математическое программирование, имитация, оценка и пересмотр планов.

Плановым работникам необязательно знать все детали и подробности использования всех методов. Их применение полностью зависит от специфики деятельности предприятия, правильного использования руководством традиционных методов, а также от квалификации самих плановых служащих.

Таким образом, под термином «планирование» надо понимать процесс разработки определенных решений и действий относительно дальнейшего развития хозяйствующего субъекта с целью достижения максимальной задачи. Теории и методы управления в основном были разработаны на Западе. В российскую экономику они стали внедрятся с процессом перехода на рыночные отношения. Согласно западным управленческим теориям все плановые процедуры носят название «бюджетирование». Это тоже получило распространение в практике управления российскими предприятиями с одним лишь отличием, в теории управления предприятиями в России под бюджетированием понимается краткосрочное (оперативное) планирование.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

21. Нормотворческая функция ЦБ РФ

21. Нормотворческая функция ЦБ РФ Процесс нормотворчества включает в себя совокупность последовательно совершаемых действий, завершающих его государственную управленческую деятельность по формированию правовых основ банковской деятельности.В России нормотворческая

Глава 1. Внутренний аудит как функция системы управления

Глава 1. Внутренний аудит как функция системы управления Внутренний аудит как профессия существует в России уже более 10 лет. В настоящий момент число членов российского представительства Института внутренних аудиторов превышает 2500, а число сертифицированных аудиторов

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

1.3. Экономический анализ как функция управления

1.3. Экономический анализ как функция управления Место экономического анализа в системе управления организацией упрощенно можно отразить следующей двухблочной схемой (рис. 1.1). Рис. 1.1. Место экономического анализа в системе управления организациейКак видно из схемы,

3. Перестройка системы управления и централизованное планирование

3. Перестройка системы управления и централизованное планирование Централизованное планирование — определяющее звено присущей социалистическому обществу системы управления и методов хозяйствования. В нем находит свое выражение коренной объективный закон

30. Функция управления

30. Функция управления Управление предприятием заключается в целенаправленном воздействии управляющей системы на управляемый объект для достижения поставленной цели.В сфере управления закономерности проявляются статистически, иными словами, расчетные значения

Свойство-функция

Свойство-функция Мы имеем структуру. Мы вкладываем ее внутрь целого и получаем внутреннее строение. А что такое это целое? Мы опять применяем тот же принцип и спрашиваем: как же мы теперь представляем такую систему? Мы ее теперь представляем дважды.Первый уровень — место

I-функция и лидерство

I-функция и лидерство I-функция уникальна тем, что без нее руководитель не может стать лидером.Помимо прочего лидер должен воодушевлять и создавать мотивацию, то есть интегрировать. Есть несколько моделей лидерства: PaeI, которого я называю Пастырь, pAeI — Демократичный

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

Функция вопросов

Функция вопросов Чаще всего вопросы задают с целью получить информацию. Мне может потребоваться информация, чтобы решить мою собственную проблему, или же я хочу дать совет, подсказать решение другому человеку. Если же я коуч, то ответы уже не столь важны, я не собираюсь

(I) – функция и лидерство

(I) – функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха как в краткосрочном аспекте, так

I-функция и лидерство

I-функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха в ближайшей и долгосрочной

Форма и функция

Форма и функция P: Принимая долгосрочные решения, помните: функции необходима форма.A: Форма не всегда порождает желаемую функцию.E: Если решение допускает неоднозначное толкование, вряд ли оно будет реализовано в соответствии с вашим замыслом.I: Принятое решение не всегда

Функция бренда

Функция бренда Основная практическая функция бренда по определению заключается в идентификации производителя или продавца продукта, под которым понимаются материальные товары, услуги, организации, люди, места и идеи. Наибольший интерес здесь заключается в том,

Источник: econ.wikireading.ru

Лекция

1. Понятие «стратегия» вошло в число управленческих терминов в 50-е гг., когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. Причинами возникновения таких изменений могут быть насыщение спроса, изменения в технологии внутри и вне фирмы, появление новых конкурентов. В таких ситуациях традиционные принципы и опыт организации не соответствуют задачам по использованию новых возможностей и не обеспечивают ее безопасность. И организация в такой ситуации должна решить две сложные проблемы:

1) выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке;

2) направить усилия коллектива в нужное русло. Именно в этот момент стратегия становится важным и крайне необходимым инструментом. Если у организации отсутствует единая стратегия, то не исключено, что различные подразделения выработают разнородные, противоречивые и неэффективные решения, например, служба сбыта будет бороться за возрождение прежнего спроса на продукцию фирмы; производственные подразделения — делать капитальные вложения в автоматизацию устаревающих производств; служба НИОКР -разрабатывать новую продукцию на базе старой технологии.

По Ансоффу, Стратегия — это системный подход, обеспечивающий сложной организации сбалансированность и нужное направление роста.

Стратегия — это обобщающая модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании . Она формирует основные пути достижения целей таким образом, что предприятие получает единое направление действий. Стратегия состоит в том, чтобы перевести предприятие из его нынешнего состояния в желаемое будущее состояние. Стратегия определяет границы возможных действий предприятия.

Существует пять основных подходов к определению понятия стратегии :

Стратегия — это план, или руководство, ориентир, направление развития, дорога из настоящего в будущее.

Стратегия ~ это принцип поведения или следование определенной модели поведения.

Стратегия — это позиция, то есть расположение определенных товаров на конкретных рынках. Согласно М. Портеру, «стратегия представляет собой создание посредством разнообразных действий уникальной и ценной позиции».

Стратегия — это перспектива, то есть основной способ действия организации, или «теория бизнеса» данной организации (П. Друкер).

Стратегия — это прием, особый «маневр», предпринимаемый с целью опередить конкурента.

Характеристики понятия стратегии (общепринятые и не вызывающие споров у специалистов в области стратегического менеджмента) :

1. Стратегия затрагивает и организацию, и ее окружение.

2. В стратегическом смысле организация и ее окружение неразделимы.

3. Стратегия не бывает простой.

5. От стратегии зависит благополучие организации.

8. Стратегию невозможно продумать до конца.

9. Теоретики сходятся в том, что намечаемая, развивающаяся и реализуемая стратегии организации могут не иметь ничего общего друг с другом.

10.Стратегии существуют на разных уровнях.

11.У фирмы есть корпоративная стратегия (Каким бизнесом заниматься?) и бизнес-стратегия (Как конкурировать в этом бизнесе?).

12.Стратегия предполагает разнообразные мыслительные процессы. Стратегия должна быть проработана как концептуально, так и аналитически.

2. Возникновение школ стратегий во многом связано с различными этапами развития стратегического управления. Первые три школы имеют предписывающий характер, то есть их внимание сосредоточено в большей степени на том, как должны формироваться стратегии.

1. Школа дизайна: формирование стратегии как процесса осмысления. Стратегия рассматривается как процесс неформального дизайна (в смысле конструирования, проектирования, моделирования), а по сути — процесс осмысления и проработки.

2. Школа планирования: формирование стратегии как формальный процесс. Возникла на базе первой. Ее расцвет пришелся на 1970-е гг. Стратегия как относительно изолированный систематический процесс формального планирования.

3. Школа позиционирования: формирование стратегии как аналитический процесс. Возникла на базе первой в 1980-е гг. Внимание было сосредоточено не столько на процессе формирования стратегий, сколько на их содержании. Получила такое название из-за концентрации внимания на выборе стратегических рыночных позиций фирмы.

Следующие шесть школ рассматривают специфические аспекты процесса формулирования стратегии.

4. Школа предпринимательства: формирование стратегии как процесс предвидения. Процесс формирования стратегии предпринимателем как попытка проникновения в будущее, видение, как происходящий в голове человека процесс постижения идей и принципов.

5. Когнитивная школа: формирование стратегии как ментальный процесс. Попытка проникнуть в сознание стратега, опираясь на логику когнитивной психологии.

Четыре следующие школы в объяснении принципов построения стратегии попытались приподняться над индивидуальным уровнем и осмыслить испытываемое организацией давление из вне.

6. Школа обучения: формирование стратегии как развивающийся процесс. Мир слишком сложен, поэтому выстраивание стратегии от первого шага до последнего — бессмысленно, в отличие, например, от планов. Стратегии следует разрабатывать постепенно, шаг за шагом, по мере того как организация развивается, «обучается».

7 Школа власти : формирование стратегии как процесс ведения переговоров. Стратегия как процесс переговоров между конфликтующими группами внутри организации или между организацией и противостоящим ей окружением.

8. Школа культуры : формирование стратегии как коллективный процесс. Принципы формирования стратегии определяются культурой организации, следовательно, стратегический процесс является коллективным.

9. Школа внешней среды : формирование стратегии как реактивный процесс. Инициируется не изнутри организации, а под влиянием внешних обстоятельств.

Последняя школа вбирает в себя все предыдущие подходы.

10. Школа конфигурации : формирование стратегии как процесс трансформации. Разработка стратегии предполагает анализ перехода организации через различные стадии ее жизненного цикла, из одного состояния в другое.

3. Можно выделить четыре этапа в развитии корпоративного планирования:

Бюджетирование. В период формирования крупных корпораций, до Второй Мировой войны, специальных служб планирования в компаниях не существовало.

Высшее руководство корпораций регулярно обсуждало и намечало планы развития своего бизнеса, однако формальное планирование ограничивалось лишь составлением ежегодных финансовых смет — бюджетов — по статьям расходов на разные цели. Бюджеты составлялись:

1) по каждому функциональному направлению: производство, научные исследования и опытно-конструкторские работы (НИОКР), маркетинг, капитальное строительство;

2) по отдельным структурным единицам: отделениям, заводам.

Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, то есть организация в данном случае рассматривается как закрытая система. При использовании бюджетирования заботой менеджеров является текущая прибыль и структура затрат. Такие приоритеты создают угрозу долгосрочному развитию организации.

Долгосрочное планирование (ДП) явилось реакцией организаций на их быстрый рост, размеры и сложность. Долгосрочное планирование быстро доказало свою полезность и было принято большинством крупных и средних фирм.

Высокие темпы роста товарных рынков, достаточно высокая предсказуемость тенденций развития экономики обусловили необходимость расширения горизонта планирования и создали условия для долгосрочного планирования.

В системе ДП полагается, что будущее может быть предсказано с помощью экстраполяции исторически сложившихся тенденций роста (рис. 1). На рисунке это показано волнистой линией. Ломаная с зубцами линия описывает типичную процедуру постановки целей, применяемую при ДП.

Рис. 1.1. Процесс постановки целей в долгосрочном планировании

Высшее руководство фирмы обычно исходит из того, что в будущем итоги деятельности улучшатся по сравнению с прошлым. Типичный результат такой практики постановка оптимистичных целей, с которыми не сходятся реальные итоги. В организациях, где управление поставлено хорошо, результаты деятельности обычно выше, чем предсказывает экстраполяция, но выглядят они как типичные «зубцы пилы». В тех компаниях, которые управляются хуже, реальные итоги оказываются ниже пинии экстраполяции.

Основная идея метода ДП — составление прогноза продаж фирмы на несколько лет вперед, базирующегося на экстраполяции продаж в предшествующие годы. Далее на основании контрольных цифр, заданных в прогнозе продаж, определяются планы по производству, маркетингу, снабжению. Затем все планы агрегируются в единый финансовый план корпорации. Главная задача менеджеров состоит в выявлении финансовых проблем, ограничивающих рост фирмы.

Стратегическое планирование (СП) возникло в 60-х гг. прошлого столетия. Стимулами к его появлению были насыщение рынка и замедление роста многих фирм. И хотя причины этих процессов понимались слабо, стало ясно, что планировать будущее фирмы на основе экстраполяции прошлых тенденций стало опасно.

Но признание СП в отличие от ДП происходило медленно, поскольку результаты стратегии не являются быстрыми. Не менее чем через 10 лет после своего появления СП начало привлекать широкое внимание и применяться компаниями.

Прогноз, основанный Перспективы

на экстраполяции Цели Стратегия

Бюджеты Программы Планы Текущие Стратегические

прибылей программы программы

Выполнение по подразделениям Выполнение по Выполнение

подразделениям по проектам

оперативный контроль оперативный контроль стратегический контроль

Рис. 2. Различия между процедурами долгосрочного планирования (а) и стратегического планирования (б)

Главное различие состоит в трактовке будущего. В системе стратегического планирования отсутствует предположение, что будущее должно быть лучше прошлого, и не считается, что будущее можно изучить методом экстраполяции. СП является более сложным процессом, чем ДП. Во главу угла стратегического планирования поставлен анализ внутренних способностей организации и внешних конкурентных сил, а также поиск способов использования внешних возможностей с учетом специфики организации. То есть цель стратегического планирования заключается в улучшении реакции предприятия на динамику рынка и поведение конкурентов.

В системе ДП цели претворяются в программы действий, бюджеты, планы прибылей, разрабатываемые для каждого из подразделений фирмы. Затем программы и бюджеты используются этими подразделениями.

В системе СП экстраполяция заменена развернутым стратегическим анализом, который связывает перспективы и цели между собой для выработки стратегии. Следующий шаг состоит в постановке двух групп задач: краткосрочных, рассчитанных на текущее выполнение, и стратегических. Текущие программы и бюджеты ориентируют подразделения фирмы в их повседневной работе, тогда как стратегические программы и бюджеты закладывают основы будущей рентабельности. А это плохо вписывается в систему исполнения текущих операций и требует отдельной системы исполнения и системы контроля — стратегического контроля.

Стратегическое планирование — повторяющийся процесс определения целей развития предприятия, разработки стратегий по достижению поставленных целей и распределения необходимых для этого ресурсов. Формальным результатом процесса стратегического планирования является стратегический план.

4. Термин стратегическое управление был введен в обиход в конце 60-х-начале 70-х гг. XX столетия и должен был подчеркнуть различие между текущим управлением на уровне производства (оперативным управлением) и управлением, осуществляемом на высшем уровне предприятия, Основная идея необходимости перехода к стратегическому управлению – это перенос внимания высшего руководства с внутренней среды на внешнее окружение с целью своевременного реагирования на все многочисленные изменения, которые происходят за рамками организации.

Стратегический менеджмент является доминирующей технологией управления, которая понимается как совокупность знаний, способностей и готовности их использования управленческими единицами. Он помогает процессу приспособления предприятия к возможностям и ограничениям среды.

Стратегический менеджмент — это процесс формирования и эффективной реализации общей стратегии предприятия посредством управления взаимодействием предприятия с его окружением. Стратегический менеджмент не является упорядоченным процессом, который можно заранее запрограммировать, а представляет собой многоступенчатый, постоянно изменяющийся, подвергающийся постоянному развитию и усовершенствованию процесс.

Целью стратегического менеджмента является принятие стратегических решений, гарантирующих предприятию гибкость и динамичность изменений в работе, соответствующих динамике изменений в среде. Такую задачу стратегический менеджмент может выполнить при наличии определенных принципов, которыми должна руководствоваться организация в процессе осуществления своей деятельности (табл.1)

- Мир как совместная территория производства продукции и сбыта

- Самые успешные контакты – непосредственные.

- Взаимное доверие является важным для достижения результатов и благоприятного соц.климата.

- Сущность управления – не только в выполнении функций, но и в решении проблем.

- Организация является частью среды, которая служит набором возможностей и угроз и способствует достижению успеха.

Ориентация на будущее

- Управление опирается на видение будущего организации.

- Решение настоящих проблем должно осуществляться с т.з. будущего.

- Процесс развития организации является более важным, чем просто ее существование.

К принципам собственно самого стратегического менеджмента можно отнести следующие:

1- Случайность : общего рецепта оптимального управления компанией не существует. Существует некий средний набор различных типов управленческого поведения, соответствующих различным типам проблем.

2. Зависимость от внешней среды: проблемы, которые ставит перед компанией внешняя среда, определяют оптимальную модель поведения фирмы.

3. Соответствие: для достижения успеха уровень агрессивности стратегии компании должен соответствовать уровню турбулентности среды.

4. Взаимосвязь стратегии, способностей и деятельности деятельность компании оптимальна, когда ее стратегическое поведение соответствует уровню турбулентности среды, а деловые способности соответствуют стратегическому поведению.

5. Многофакторность успеха : успех компании зависит не от одного какого-то компонента управления, а является результатом взаимодействия и взаимодополнения нескольких ключевых элементов.

6. Сбалансированность : для каждого уровня турбулентности среды можно подобрать комбинацию элементов, оптимизирующих успех компании.

Для того чтобы получить более полное представление о содержании и месте стратегического менеджмента в рамках общей деятельности организации, следует рассмотреть различия в идеологии и организации текущего и стратегического управления (табл. 2).

Основные отличия стратегического управления от оперативного (текущего) управления

1. Миссия, предназначение

Организация существует для производства товаров и услуг с целью получения дохода от их реализации

Выживание организации в долгосрочной перспективе посредством установления динамичного баланса с окружением

2. Преимущественная концентрация внимания менеджмента

Взгляд внутрь организации, поиск способов более эффективного использования ресурсов

Взгляд на окружение организации, поиск новых возможностей в конкурентной борьбе, отслеживание и адаптация к изменениям в окружении

3. Учет фактора времени

Ориентация на кратко- и среднесрочную перспективу

Ориентация на долгосрочную перспективу

4. Основные элементы построения системы управления

Функции и организационные структуры, процедуры, техника, технологии

Люди, системы информационного обеспечения, рынок

5. Управление персоналом

Взгляд на работников как на ресурс организации, как на исполнителей отдельных работ и функций

Взгляд на работников как на основу организации, ее главную ценность и источник ее благополучия

6. Оценка эффективности

Уровень прибыльности и рациональность использования производственного потенциала

Своевременность и точность реагирования организации на новые запросы рынка и способность изменяться в зависимости от изменения окружения

А в таблице 3. Показано соотношение понятий «стратегический менеджмент» и «стратегическое управление». Стратегическое планирование является неотъемлемой составной частью с стратегического менеджмента.

Различия между стратегическим планированием и стратегическим менеджментом

принятие оптимальных стратегических решений, то есть «управление планами»

достижение результатов, то есть «управление результатами»

экономические, технологические, психологические, социальные, политические

«Как делать?» и «Кто это будет делать?»

Существует ряд ограничений, которые свидетельствуют о том, что стратегический менеджмент не может быть универсальным для решения любых задач.

1. Стратегическое управление не может дать точной и детальной картины будущего. Желаемое будущее состояние организации — это не детально описанное ее внутреннее и внешнее положение, а скорее, качественное пожелание того, в каком состоянии должна находится организация в будущем (какую позицию должна занимать на рынке и в бизнесе, какую должна иметь организационную культуру и пр.) для обеспечения ее выживаемости в конкурентной борьбе.

2. Стратегическое управление не может быть сведено к строго определенному набору правил и процедур. Стратегическое управление — это, скорее, определенная философия и идеология бизнеса и менеджмента. Существуют общие рекомендации, правила, логические схемы анализа проблем и выбора стратегии, методы осуществления стратегического планирования и практической реализации стратегии, которые используются менеджерами в различных вариантах с учетом особенностей и условий деятельности своих организаций.

3. Необходимость значительных усилий, затрат времени и ресурсов для осуществления процесса стратегического управления. В отличие от долгосрочных планов, обязательных к исполнению в любых условиях, стратегический план должен быть гибким, должен реагировать на изменения внутри и снаружи организации, для чего требуются гораздо большие усилия и затраты.

4. Усиление негативных последствий ошибок стратегического предвидения и прогнозирования в связи с ускоряющимся и нарастающим потоком изменений во внешней среде.

5. Необходимость наличия (или возможностей создания) подсистемы стратегического выполнения. В процессе стратегического управления наиболее важным является не само стратегическое планирование (то есть формулировка и разработка стратегического плана), а реализация стратегического плана, для чего необходимо создание определенных условий (наличие или создание соответствующей структуры организации, организационной культуры, системы мотивации и организации труда и т.д.).

Источник: moodle.kstu.ru

STPLAN.RU

Стратегическое планирование. Понятие и этапы стратегического планирования

Стратегическое планирование — это одна из функций стратегического управления, которая представляет собой процесс выбора целей организации и путей их достижения.

Стратегическое планирование обеспечивает основу для всех управленческих решений. Функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации.

Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, какие инструменты необходимы ей для успешного развития.

До последнего времени стратегическое планирование было прерогативой крупных международных концернов. Однако ситуация стала меняться, и, как показывают опросы, все больше и больше компаний, представляющих средний бизнес, начинают заниматься вопросами стратегического планирования.

Процесс стратегического планирования в компании состоит из нескольких этапов:

- Определение миссии и целей организации.

- Анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации.

- Выбор стратегии.

- Реализация стратегии.

- Оценка и контроль выполнения.

Определение миссии и целей организации. Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования.

Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия.

Цель – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели стратегического планирования заключается в следующем:

- четкая ориентация на определенный интервал времени;

- конкретность и измеримость;

- непротиворечивость и согласованность с другими миссиями и ресурсами;

- адресность и контролируемость.

Исходя из миссии и целей существования организации строятся стратегии развития и определяется политика организации.

Стратегический анализ или как его еще называют «портфельный анализ» (в случае анализа диверсифицированной компании) является основным элементом стратегического планирования. В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления.

Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Существует три подхода к формированию матриц:

- Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему.

- Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему.

- Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике.

Анализ окружающей среды необходим при осуществлении стратегического анализа, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения предприятия на рынке.

Стратегический анализ окружающей среды предполагает изучение трех ее составляющих:

- внешней среды;

- непосредственного окружения;

- внутренней среды организации.

Анализ внешней среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей.

Внутренняя среда анализируется по следующим направлениями:кадры фирмы, их потенциал, квалификация, интересы и т.п.; организация управления; производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки; финансы фирмы; маркетинг; организационная культура. Выбор стратегии. Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ (матрица БКГ, Матрица Маккинзи, SWOT-анализ и др.).

Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям.

Стратегия выбирается с учетом:

- конкурентной позиции фирмы в данной стратегической зоне хозяйствования;

- перспектив развития самой стратегической зоны хозяйствования;

- в некоторых случаях с учетом технологии, которой располагает фирма.

Реализация стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Реализация стратегии осуществляется через разработку программ, бюджетов и процедур, которые можно рассматривать как среднесрочные и краткосрочные планы реализации стратегии. Основные составляющие успешного выполнения стратегии:

- цели стратегии и планы доводятся до работников с тем, чтобы достичь с их стороны понимания того, к чему стремится организация, и вовлечь в процесс реализации стратегии;

- руководство своевременно обеспечивает поступление всех необходимых для реализации стратегии ресурсов, формирует план осуществления стратегии в виде целевых установок;

- в процессе реализации стратегии каждый уровень руководства решает свои задачи и осуществляет закрепленные за ним функции.

Оценка выбранной (реализуемой) стратегии заключается в ответе на вопрос: приведет ли выбранная стратегия к достижению фирмой своих целей? Если стратегия соответствует целям фирмы, то дальнейшая ее оценка проводится по следующим направлениям:

- соответствие выбранной стратегии состоянию и требованиям окружения;

- соответствие выбранной стратегии потенциалу и возможностям фирмы;

- приемлемость риска, заложенного в стратегии.

Результаты реализации стратегии оцениваются, и с помощью системы обратной связи осуществляется контроль деятельности организации, в ходе которого может происходить корректировка предыдущих этапов. И. Ансофф в своей книге «Стратегическое управление» формулирует следующие принципы стратегического контроля:

- Из-за неопределенности и неточности расчетов стратегический проект может легко превратиться в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом.

- В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течении жизненного цикла нового товара. До тех пор пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать. Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

Функции высшего руководства в процессе стратегического планирования:

- Углубленное изучение состояния среды, целей и разработки стратегий: окончательное уяснение сущности определенных целей и более широкое доведение идей стратегий и смысла целей до сотрудников фирмы.

- Принятие решений по эффективности использования имеющихся у фирмы ресурсов.

- Решения по поводу организационной структуры.

- Проведение необходимых изменений на фирме.

- Пересмотр плана выполнения стратегии в случае возникновения непредвиденных обстоятельств.

Изменения, которые проводятся в процессе выполнения стратегий называются стратегическими изменениями. Перестройка организации может быть в таких формах, как радикальное преобразование, умеренное преобразование, обычные изменения и несущественные изменения.

Типы организационных структур: элементарная, функциональная, дивизиональная, структура по СЕБ, матричная. Выбор организационной структуры зависит от размера и степени разнообразности деятельности, географического размещения организации, технологии, отношения к организации со стороны руководителей и сотрудников организации, динамизма внешней среды и стратегии, реализуемой организацией.

Чтобы провести изменения нужно вскрыть, проанализировать и предсказать то, какое сопротивление можно встретить, планируя изменения, уменьшить до возможного минимума это сопротивление и установить статус-кво нового состояния. Стили проведения изменений: конкурентный, самоустранения, компромисса, приспособления, сотрудничества. Задачей контроля является выяснение того, приведет ли осуществление стратегии к реализации целей.

Источник: www.stplan.ru

Организационно-технологические правила строительства АЭС – как инструмент планирования и управления проектами

Научный портал «Атомная энергия 2.0“ – это открытое к сотрудничеству прогрессивное цифровое СМИ с элементами управления ядерными знаниями, семантического анализа и ценностного лидерства, ставящее своей целью решение ключевых социально-ориентированных задач фундаментальной системообразующей атомной отрасли:

– образования и общения широкой общественности и специалистов об инновационном развитии экологически устойчивых, эффективных и полезных ядерных и радиационных наук и технологий в России и мире,

– формирования популярного сообщества ученых, инноваторов, деловых, государственных, общественных и экологических лидеров, открыто поддерживающих их дальнейшее развитие и изучение,

– формирования популярного сообщества компаний и организаций, открыто обменивающихся передовым опытом, знаниями, культурой, возможностями, инновациями и инициативами,

– и поддержки и привлечения талантливой и амбициозной молодежи к реализации длительных и успешных профессиональных карьер в атомной и смежных индустриях.

Мы предлагаем Вашей организации стать одним из партнеров нашего просветительского проекта и получить уникальный пакет профессиональных коммуникационных и рекламных услуг.

Источник: www.atomic-energy.ru