Основные средствапредставляют собой совокупность средств труда, многократно участвующих в процессе производства, сохраняющих свою натуральную форму и переносящих свою стоимость на готовую продукцию (работы, услуги) по частям в течение всего срока эксплуатации. К основным средствам относятся средства труда со сроком службы более одного года.

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере [15, c.197].

Они в своей совокупности образуют производственно-техническую базу, определяют производственную мощь строительной организации, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

От того, насколько прогрессивна производственно-техническая база и эффективно использование в процессе производства основных средств, зависят перспективы развития организации в рыночной среде.

Оценка основных фондов

Предприятием в качестве основных средств принимаются к бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий признания:

— активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование), за исключением случаев, установленных законодательством;

— организацией предполагается получение экономических выгод от использования активов;

— активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

— организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

— первоначальная стоимость активов может быть достоверно определена.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения [15, c.198].

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д.

Рабочие и силовые машины и оборудование – это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке и обработке строительных материалов и оказывающие влияние на выполнение объемов работ и сроки возведения объектов строительства.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

Основные фонды Понятие и классификация основных фондов

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке (свыше 100 минимальных размеров месячной оплаты труда).

Группа производственные здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Отличительной чертой структуры основных производственных фондов для строительства является прежде всего значительный удельный вес активной части фондов по сравнению с их пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназначены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование [15, c.199].

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные. Собственные основные фонды — это фонды, находящиеся на балансе строительной организации. Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг.

Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но привлекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время. Ремонт, техническое обслуживание фондов осуществляет их владелец.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

В основе методики и организации учета, контроля и планирования основных средств предприятия положена их научно обоснованная классификация. Национальным статистическим комитетом Республики Беларусь установлена единая классификация основных средств, которая применяется в учете для группировки средств труда по следующим признакам: по отраслям народного хозяйства, по функциональному назначению, по натурально-вещественному составу, по степени использования, по принадлежности.

По принадлежности основные средства подразделяются на собственные и арендованные, а по признаку использования – на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации. Такое деление позволяет правильно исчислить величину амортизации [13, c. 431].

Итак, основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере. Основные производственные средства производства в целом можно представить как совокупность материально-вещественных ценностей, которые действуют в натуральной форме в течение длительного времени, обеспечивают функционирование предприятия и утрачивают свою стоимость по частям по мере изнашивания путем переноса на вновь созданный продукт и в процессе функционирования не изменяют своей натурально вещественной формы; это здания, сооружения, оборудование – служат в течение ряда периодов производства, сохраняя свою натуральную форму. К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

Источник: infopedia.su

Основные фонды в строительстве

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

Основные фонды характеризуются следующими особенностями:

не меняют своей формы в процессе производства;

участвуют в нескольких циклах производства;

переносят свою стоимость на производимую продукцию частями.

По официальной классификации к основным фондам относятся:

машины и оборудование;

инструменты, производственный и хозяйственный инвентарь4

Основные фонды подразделяются на производственные и непроизводственные в зависимости от целевого назначения и степени их участия в процессе производства.

Основные производственные фонды или непосредственно участвуют в процессе создания строительной продукции (активная часть: машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь), или создают необходимые условия для его осуществления (пассивная часть: здания и сооружения).

Основные непроизводственные фонды непосредственно в создании строительной продукции не участвуют и предназначены для удовлетворения социально-бытовых потребной работников строительных организаций. Они включают в себя объекты жилищного и коммунального хозяйства, культурно-бытового и спортивно-оздоровительного обслуживания, здравоохранения и просвещения.

Оценка основных фондов.

Учет и оценка основных фондов производится в натуральной и стоимостной форме.

Учет в натуральных показателях необходим для определения количества и производственной мощности основных производственных фондов строительной организации. Этот вид учета основан на паспортных данных основных фондов, которые фиксируют время приобретения или постройки, содержат технические характеристики фондов, а также информацию по изменению их состояния (ремонт, модернизация, реконструкция и т.д.).

Наиболее часто встречающимися натуральными показателями, которые применяются для учета основных фондов, являются: общая и полезная площадь зданий и сооружений, имеющихся на балансе строительной организации, количество и общая мощность по отдельным видам и типоразмерам строительных машин, их средняя единичная мощность, а также показатель технической и эксплуатационной производительности машин.

В связи с длительностью функционирования основных фондов, постепенным их износом в процессе работы, изменением общественно необходимых затрат труда на их воспроизводство для оценки основных фондов в стоимостном выражении используются первоначальная, восстановительная, остаточная и ликвидационная стоимость.

Первоначальная стоимость основных фондов представляет собой сумму фактических затрат строительной организации на возведение зданий и сооружений, на приобретение различных видов оборудования, машин, механизмов, включая затраты по их доставке и монтажу. Этот вид стоимости используется для исчисления амортизационных отчислений.

Восстановительная стоимость основных фондов – сумма затрат, необходимых для воспроизводства основных фондов при действующих в современных условиях ценах. Она устанавливается, как правило, при переоценке действующих основных фондов на конкретную дату. Первоначальную и восстановительную стоимость еще называют балансовой стоимостью.

Остаточная стоимость основных фондов представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, начисленной за весь период эксплуатации данного вида основных фондов.

Ликвидационная стоимость основных фондов – денежная оценка пригодных для использования и утилизации деталей, материалов, а также стоимость металлолома после ликвидации определенного вида основных фондов. При ликвидации и выводе из эксплуатации оборудования до истечения нормативного срока службы строительная организация несет убытки на величину не перенесенной стоимости оборудования.

Износ и амортизация основных фондов.

В процессе производственного использования основные фонды постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость. Потеря стоимости называется износом основных фондов.

Различают физический и моральный износ основных фондов.

Физический износ представляет собой снижение стоимости основных фондов из-за воздействия природно-климатических и эксплуатационных условий.

Величина физического износа основных фондов зависит от множества факторов, в т.ч. от качества их изготовления, запроектированных технических характеристик, от свойств материалов, из которых они произведены и т.д. Уровень физического износа находится в непосредственной зависимости от степени эксплуатации основных фондов и возрастает с увеличением сменности их использования, загруженности в течение рабочей смены и т.д. Физический износ связан также с квалификацией обслуживающего персонала, своевременностью и качеством проведенного текущего обслуживания и ремонта и т.д.

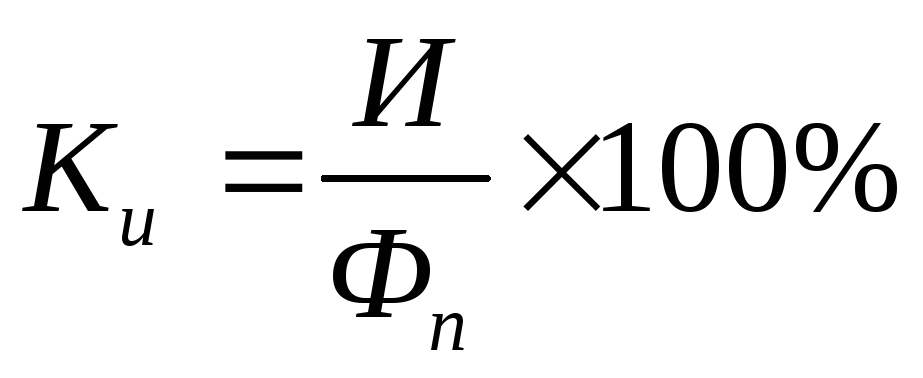

Физический износ характеризуется двумя показателями:

,

где И – сумма износа основных фондов, руб.;

Фп– первоначальная (балансовая) стоимость основных фондов, руб.

стоимость износа соответствует части стоимости основных фондов, перенесенной на себестоимость строительно-монтажных работ.

Моральный износ основных фондов проявляется как старение и обесценение отдельных элементов основных фондов под влиянием технического прогресса, когда появляются новые технологические решения, оборудование и машины со значительно лучшими техническими характеристиками, позволяющие более эффективно выполнять те же операции и приемы, что и устаревшее оборудование.

Существует 2 формы морального износа.

Первая форма обусловлена появлением на рынке оборудования той же производительности по более низкой цене благодаря тому, что в новых условиях затраты на его изготовление снизились. Этот вид морального износа не всегда заметен, т.к. постоянно растущие цены (инфляция) не позволяют реально вычислить его уровень.

Вторая форма обусловлена появлением оборудования, более производительного и экономичного в эксплуатации по сравнению с ранее выпускавшимся (при той же цене).

В результате физического и морального износа основных фондов, участвующие в процессе производства, постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Показатели эффективности использования основных фондов.

Потребность в основных производственных фондах может быть снижена при эффективном их использовании. Поэтому важно дать оценку использования фондов.

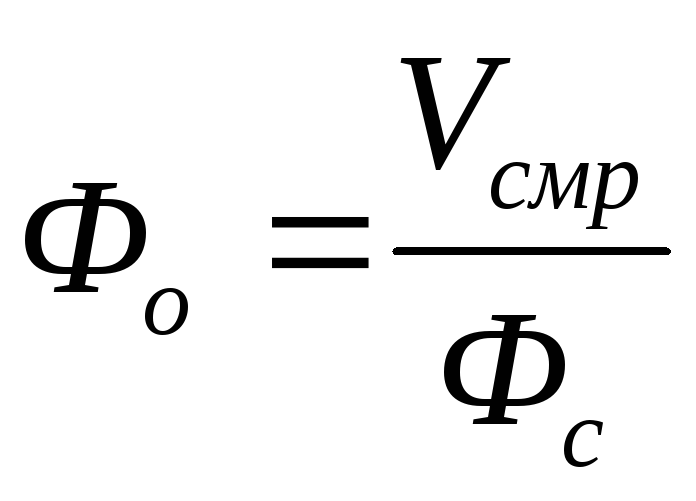

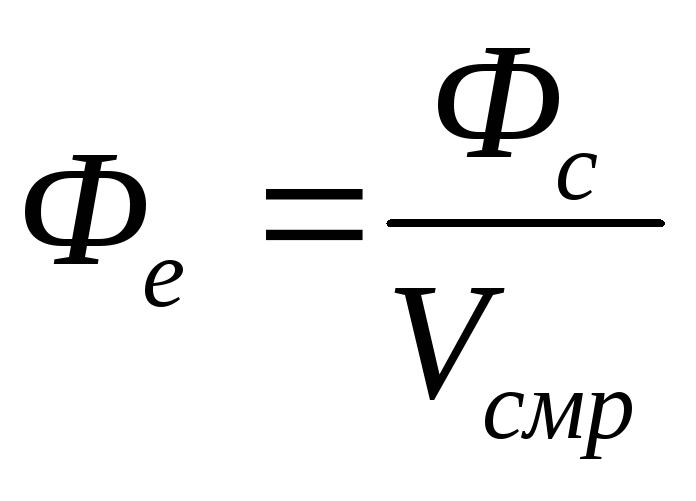

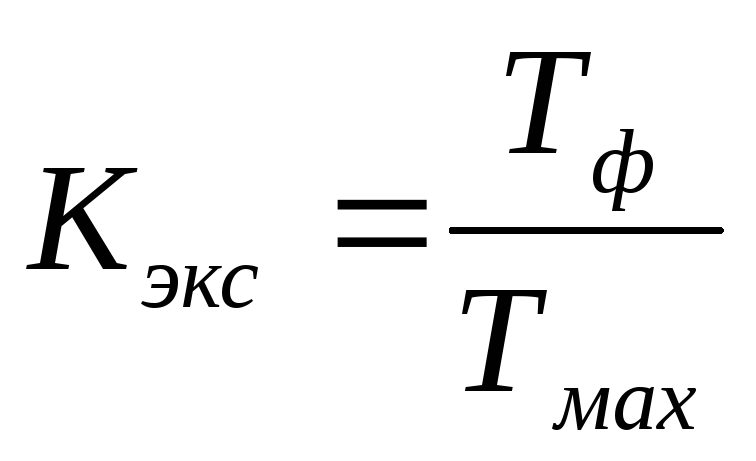

Показатели использования основных производственных фондов определяются по формулам

, (10.6)

, (10.7)

, (10.8)

, (10.9)

, (10.11)

где Фо – фондоотдача;

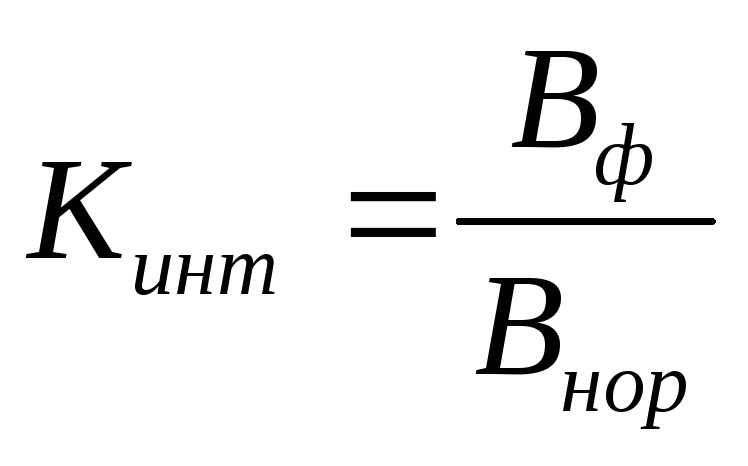

Кэкс, Кинт, Кинтегр – коэффициенты экстенсивного, интенсивного, интегрального использования активной части основных производственных фондов;

Vсмр – годовой объем СМР, выполняемый собственными силами;

Тф, Тмах – фактический и максимально возможный фонд времени работы оборудования за год;

Вф, Внор – фактический и нормативный объемы выработки в натуральных единицах измерения;

Источник: studfile.net

Основные фонды в строительстве

Структура основных фондов, их специфические особенности для строительства. Повышение эффективности основных фондов за счет совершенствования организации материальной базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения.

| Рубрика | Экономика и экономическая теория |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 25.06.2017 |

| Размер файла | 22,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Волжский политехнический институт (филиал) федерального государственного бюджетного образовательного учреждения

«Волгоградский государственный технический университет»

ВПИ (филиал) ВолгГТУ

Контрольная работа

по дисциплине: » Экономика городского строительства и хозяйства»

на тему: «Основные фонды в строительстве»

Выполнил: студент группы СТ-1-14

Проверил: Безнембеева А.М.

- Введение

- 1. Классификация основных фондов

- 2. Структура основных фондов

- 3. Оценка основных фондов (статистические данные)

- Заключение

- Список использованных источников

Введение

Для того чтобы предприятие нормально функционировало, ему необходимо наличие определённых средств и источников. И одним из таких источников являются основные фонды, и без них вряд ли что-то могло осуществиться.

Одна из главных задач предприятий — повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса — это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Тема данного курсового проекта весьма актуальна. Она заключается в том, что изучения основных фондов предопределены и тем, что в условиях рыночных отношений на первый план выдвигаются такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования.

Полное использование основных средств ведет к увеличению прибыли предприятия.

В условиях рыночной экономики предприятия строительного комплекса должны искать пути повышения эффективности производственной деятельности, укреплять и своевременно обновлять свою материально-техническую базу.

Развитие строительства, как и любой другой отрасли, зависит от качественного состояния и динамики обновления основных фондов. Состояние основных фондов, в свою очередь, на прямую зависит от величины инвестиций, направляемых на их обновление. Переход к экономике более высокой организации и эффективности возможен через приведение в действие организационно-экономических резервов, наиболее значимыми из них выступают ресурсы и резервы обновления структуры производственных фондов на качественно новой технической основе, улучшение использования технологического оборудования — сердцевины активной части основных промышленно-производственных фондов.

По имеющимся оценкам, за 15 лет с начала рыночных преобразований инвестиции в основной капитал строительной базы сократились в 13 раз, на техническое обновление производств финансовых средств поступило в 11 раз меньше, чем нужно. Актуальными остаются проблемы морального износа (на предприятиях строительных материалов, например, моральный износ активной части основных фондов превышает 80%).

Сегодня российские строительные организации все еще находятся в тяжелом положении из-за сворачивания централизованного финансирования жилищного и промышленного строительства. Власти субъектов Российской Федерации и органы местного самоуправления не имеют достаточных средств на осуществление строительных программ. Чрезвычайно возросли (и продолжают расти) цены на материальные и энергетические ресурсы, строительную технику и оборудование. Эти и другие факторы способствуют постоянному росту цен на готовую строительную продукцию, обусловливают низкое качество и большую продолжительность работ, неэффективное управление и экономическое функционирование строительных организаций.

Целью работы является характеристика основных фондов предприятия, дать им оценку. Одной из главных задач предприятия, является увеличение прибыли, через правильное и рациональное использование основных фондов. Зная о каждом элементе основных фондов, их физическом и моральном износе, о факторах, которые влияют на основные фонды, мы можем повысить эффективность использования основных фондов и ускорить рост производительности труда.

Задачами в моей работе являются: рассмотрение понятия «основные фонды»; структуры и классификации основных фондов, оценки показателей использования основных фондов.

Объектом данной работы выступают основные фонды предприятия, предметом — структура фондов предприятия.

1. Классификация основных фондов

Основные фонды — часть имущества строительной организации, которое используется в производственном процессе и непроизводственной сфере в течение периода, превышающего 12 месяцев.

Основные фонды за время полезного использования по частям переносят свою стоимость на стоимость производственной продукции, сохраняя при этом полностью или частично свою натуральную форму.

Существует несколько классификаций основных фондов.

По назначению и сфере применения основные фонды подразделяются на:

1) Основные производственные фонды представляют собой средства труда, непосредственно или косвенно участвующие в производственном процессе и сохраняющие при этом свою натуральную форму.

2) непроизводственные основные фонды имущество социального назначения. Это жилые дома, спортивные учреждения, столовые, базы отдыха и другие объекты культурно — бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Несмотря на то, что непроизводственные основные фонды не оказывают какого — либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения:

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

Группа здания и сооружения объединяет инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части:

активные — оказывают прямое воздействие на изменение формы и свойств предметов труда, к ним относят: машины, оборудование, транспортные средства, приборы, инвентарь и др.

пассивные — здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов.

По принадлежности основные производственные фонды подразделяются на:

Собственные — это фонды, находящиеся на балансе строительной организации.

Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но привлекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, машинисты башенных кранов, бульдозеристы). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время. Ремонт, техническое обслуживание фондов осуществляет их владелец

По признаку использования основные фонды подразделяются на:

Действующие, к которым относятся средства труда, функционирующие в процессе строительства как в основном, так и в подсобных производствах

Бездействующие, считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

2. Структура основных фондов

Структура основных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «строительство» является подвижной частью экономики.

Улучшить структуру основных фондов позволяют:

Обновление и модернизация оборудования;

Совершенствование структуры оборудования за счет увеличения доли прогрессивных станков и машин;

Лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

Правильная разработка проектов строительства;

Ликвидация лишнего и малоиспользуемого оборудования.

Основные фонды характеризуются по возрастной структуре отдельных видов: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет и свыше 20 лет.

По степени использования основные фонды подразделяются на находящиеся:

в эксплуатации;

в запасе (резерве);

в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

на консервации;

Все это говорит нам о том, что бизнес и общество заинтересовано в повышении доли машин и оборудования — наиболее активной части основных фондов и в снижении удельного веса, прежде всего зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Почти каждое предприятие может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на них дополнительного количества оборудования.

Производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В основном, масса основных фондов сосредоточена в активной части.

3. Оценка основных фондов (статистические данные)

Оценка основных фондов в строительстве производится в натуральных и денежных показателях. Натуральные показатели позволяют получить представление о количественном составе основных фондов, их технической характеристике, сроках службы. В денежной форме основные фонды оцениваются либо по первоначальной стоимости, т.е. по затратам на приобретение, транспортировку, установку и монтаж (для механизмов и оборудования) и на строительство (для зданий и сооружений), либо по остаточной стоимости (первоначальная стоимость за вычетом износа).

В связи с тем, что основные фонды приобретаются в разное время по действующим в это время ценам, для их оценки в сопоставимых ценах через определенные промежутки времени (примерно через 10 лет) производится единовременная переоценка фондов. Она проводится во всесоюзном масштабе в действующих на момент переоценки ценах. Рассмотрим и проанализируем структуру.

На данной схеме приведен пример по некоторым видам экономической деятельности в РФ. Схема выполнена в процентах на конец 2005 г. и 2013 г.

В данной структуре хорошо заметно изменение основных фондов на доле сельского хозяйства, охоты и лесного хозяйства: в 2005 году доля составляла 3,5%, а в 2013 году уменьшилось до 2,8%. Что доказывает об упадке основных фондов. Это связано с тем, что люди уже не нуждаются в сельском хозяйстве, маленькая часть населения живет в таких условиях, все больше людей стремятся в большие города, что и заметно влияет на следующую нашу структуру.

Изменения понесли основные фонды на доле операций с недвижным имуществом, арендой и предоставлением услуг: в 2005 году доля составила 22,6%, а в 2013 году 24,8. Такое возрастание очень заметно отразилось в некоторых городах, не только с экономической точки зрения. Происходит модернизация, поэтому и строительство не стоит на месте.

Так же можно провести анализ по добыче ископаемых, как я высказалась выше, модернизация не стоит на месте, а без материала этого бы точно не произошло. Это все ведет к тому, что добыча увеличилась, возросла по сравнению с 2005 годом, где доля составляла 8,0%, а в 2013 году уже 10,6%.

Рассмотрим долю строительства, статистика основных фондов не особо изменилась, если сравнивать ее с 2005 годом. В 2005 году она составила 1,5, а в 2013 году 1,3.

Вывод: уровень основных фондов в разных экономических деятельностях за 8 лет, как возрос так и упал. Увеличение- свидетельствует нам об улучшении производства, уменьшение — конечно же о меньшем использовании, износе и упадке цен.

В экономике более широкое использование имеет система стоимостных показателей, получившая особое развитие в условиях рынка. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др. Натуральные показатели необходимы для расчета производственной мощности предприятий и планирования развития производства. Денежная оценка позволяет оценить общий объем основных фондов предприятий, так как они представлены множеством объектов различных по назначению и мощности. Для учета в денежном выражении применяются несколько оценок, т.к. основные фонды используются длительное время и снашиваются по частям, следовательно, в каждый конкретный момент времени любой элемент может иметь несколько денежных оценок.

Строительство и операции с недвижимым имуществом в денежном эквиваленте основные фонды строительства составляют 910миллиона 474 тысячи рублей, в недвижимом имуществе 3 миллиарда 422 миллиона 10 тысяч рублей. В общей сумме основных фондов уже заметна разница между этими двумя субъектами. Основные фонды делятся на группы, такие как: здания, сооружения, машины и оборудование, транспортные средства, прочие виды.

Каждая из этих групп имеет свою стоимостную оценку, например, в строительстве, здания занимают 197миллиона 652тысячи рублей, а в недвижимом имуществе 1миллиард 178 миллионов 287 тысяч. Эти суммы уже включены в общую сумму основных фондов, которая приведена выше.

Конечно же такие разницы в суммах связаны со многими факторами, например с тем, что на этих двух субъектах разная производительность труда и цены, так же связано с тем, что на этих субъектах идет разный технологический процесс, что способствует разной выработке. Поэтому мы можем сказать что субъект связанный с недвижимым имуществом имеет большую сумму основных фондов.

Общий вывод: Статистический анализ основных фондов необходим прежде всего для подготовки, обоснования и принятия экономических решений. Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа.

Заключение

строительство фонд рабочий квалификация

В данной контрольной работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов.

В итоге, стало ясно, что любое предприятие стремится к повышению эффективности использования своих основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к повышению доходов, а, следовательно, и к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для любой организации, не только строительства.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

Так же важно заметить, что не только быстрое освоение влияет на улучшение, но и рациональное использование основных средств. Благодаря рациональному использованию средств и повышению производительности труда можно увеличить объём производства и реализации продукции.

Список использованных источников

1. Экономическая статистика. — Учебник/ Под ред. Ю.Н. Иванова. — М.: ИНФРА-М, 2001

2. Савицкая Г.В. «Анализ финансово-хозяйственной деятельности предприятия», 2002г.

3. Статья » Проблемы воспроизводства основных фондов экономики и обновления материально-технической базы строительного комплекса» — кандидата экономических наук Л.С. Белоусов

4. Экономика строительства: учебник / под общей ред. И.С. Степанова. — 3-е изд., доп. и перераб. — М: Юрайт-Издат, 2007. — 620 с.

Размещено на Allbest.ru

Подобные документы

Понятие, структура основных фондов предприятия. Показатели эффективности использования основных производственных фондов. Инвестиции организации, их виды и пути повышения. Формы собственности инвестируемых средств. Расчет фонда заработной платы рабочих.

контрольная работа [47,4 K], добавлен 17.05.2014

Экономическая сущность, роль и классификация основных фондов. Структура производственных основных фондов и ее характерные особенности в организациях агропромышленного комплекса разного производственного направления. Износ и амортизация основных фондов.

курсовая работа [112,3 K], добавлен 02.11.2014

Понятие, классификация, структура основных фондов. Оценка и показатели эффективности использования основных производственных фондов на предприятии. Разработка основных направлений повышения эффективности использования основных производственных фондов.

дипломная работа [1,1 M], добавлен 12.08.2017

Использование основных фондов как один из важнейших аспектов аналитической работы. Классификация основных фондов и коэффициент их обновления. Производственно-хозяйственная деятельность предприятия. Повышение эффективности использования основных фондов.

дипломная работа [618,7 K], добавлен 24.11.2010

Сущность основных фондов. Методы оценки основных фондов. Классификация основных фондов. Структура основных фондов. Износ и амортизация основных фондов.

Показатели использования основных фондов. Пути улучшения использования основных фондов.

Источник: revolution.allbest.ru

Основные фонды в строительстве

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда. Производственные фонды подразделяются на основные и оборотные (рис.1.)

Рисунок 1 — Классификация производственных фондов

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рис. 2.)

По характеру участия в производственном процессе основные фонды делятся на:

Рисунок 2 – Основные фонды

К основным производственным фондам относятся средства труда с помощью которых работники строительных организаций воздействуют на предметы труда, т.е. осуществляют процесс производства продукции. Они многократно участвуют в производственном процессе сохраняя свою первоначальную фор —

му. Постепенно по частям, по мере износа переносят свою стоимость на готовый продукт. Основные производственные фонды в зависимости от роли в производственном процессе подразделяются на следующие группы:

1) Здания – это архитектурно-строительные объекты, предназначенные для создания необходимых условий труда (склады, гаражи, производственные цеха).

2) Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и не связанные с изменением предметов труда (дороги, мосты).

3) Придаточные устройства, с помощью которых передаются энергии различных видов, а также жидкие и газообразные вещества (нефтепроводы, газопроводы).

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

8. Физический и моральный износ. Амортизация основных фондов.

Физический и моральный износ. Амортизация основных фондов

В процессе производственного использования основные фонды постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость. Различают физический и моральный износ основных фондов.

Физический износ представляет собой проявление воздействия на основные фонды природно-климатических (атмосферные осадки, солнце, мороз и т.д.) и технических (сменность, эксплуатационные нагрузки, качество технического обслуживания и т.д.) условий. Величина физического износа основных фондов зависит от множества факторов, в том числе от качества их изготовления, запроектированных технических характеристик, от свойств материалов, из которых они произведены и т.д.

Уровень физического износа находится в непосредственной зависимости от степени эксплуатации основных фондов и возрастает с увеличением сменности их использования, загруженности в течение рабочей смены и т.д. Физический износ связан также с квалификацией обслуживающего персонала, своевременностью и качеством пройденного текущего обслуживания и ремонта и обусловлен целым рядом других причин. Постоянно накапливаясь, физический износ снижает технические и экономические характеристики основных фондов и в конечном итоге приводит к полной потере ими потребительской стоимости, делает основные фонды непригодными для использования. Физический износ характеризуется двумя показателями: степенью износа, выраженной в процентах, и стоимостью, выраженной в рублях. Степень износа основных фондов определяется коэффициентом физического износа (Ки ) по формуле

Физическому износу в стоимостном выражении соответствует часть стоимости фондов, перенесенная на себестоимость строительно-монтажных работ.

Кроме физического износа, средства труда подвержены и моральному износу, проявление которого заключается в том, что еще пригодные по своему материальному (физическому) состоянию основные фонды становятся экономически невыгодными по сравнению с новыми, более эффективными основными фондами того же назначения. Моральный износ проявляется в двух формах. Моральный износ первой формы возникает в результате обесценивания старых основных фондов по причине снижения издержек производства в отраслях, поставляющих основные фонды строительству. В итоге стоимость новых основных фондов той же конструкции становится ниже, чем была у ранее выпущенных. Поэтому в процессе их эксплуатации на готовую продукцию (строительно-монтажные работы) они будут переносить меньшую по величине долю стоимости, что делает их соответственно более эффективными и стимулирует замену старых фондов новыми. Моральный износ первой формы (М1И) может быть определен по формуле

Потребительская стоимость основных фондов при моральном износе первой формы не изменяется.

Моральный износ второй формы связан с появлением более производительной и экономичной строительной техники, применение которой приводит к уменьшению относительной полезности старых машин и оборудования и требует их замены или модернизации. Моральный износ второй формы (Ми) может быть определен как

Моральному износу в большей мере подвержена активная часть основных производственных фондов. При этом в силу научно-технического прогресса строительные машины и оборудование морально устаревают раньше их фактического физического износа. Вот почему при формировании парка строительных машин необходимо учитывать экономически целесообразный срок службы машин и оборудования. Экономически целесообразным сроком службы, учитывающим (наряду с эксплуатационными издержками) степень технико-экономических преимуществ новых, вновь созданных образцов строительной техники, принято считать тот срок, при котором удельные приведенные затраты на единицу производимой продукции (строительно-монтажные работы) будут минимальными.

В результате физического и морального износа основные фонды, участвующие в процессе производства постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Амортизация основных фондов — это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов. Полная сумма амортизации (А) за весь период эксплуатации определяется по формуле

Соответственно, годовая сумма амортизации составит

На практике сумма амортизации включается в себестоимость строительно-монтажных работ в виде амортизационных отчислений, которые представляют собой денежное выражение размера амортизации, соответствующего степени износа основных фондов. Размер амортизационных отчислений определяется по установленным нормам. Норма амортизации — это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости основных фондов. Существующие нормы амортизации установлены только на полное восстановление основных фондов и не учитывают затрат на периодическое проведение текущих и капитальных ремонтов.

Годовая норма амортизации (На) зависит в основном от стоимости и сроков службы основных фондов и может быть определена по формулам

Амортизация на все находящиеся на балансе строительной организации основные фонды (средства) независимо от того, находятся они в эксплуатации или запасе (резерве), начисляется ежемесячно в размере 1/12 части годовой нормы. Амортизация по оборудованию и транспортным средствам начисляется в течение нормативного срока службы или срока, за который червоначальная (балансовая) стоимость их будет полностью перенесена на издержки (себестоимость) производства продукции. По всем другим основным фондам амортизационные отчисления делаются в течение всего фактического срока их службы. Кроме того, в соответствии с положением о порядке начисления амортизации предусмотрено, что в случае неполной амортизации недоамортизированная стоимость фондов подлежит возмещению за счет прибыли организации, оставшейся в ее распоряжении, и используется для тех же целей, что и амортизационные отчисления,

Новым аспектом в политике амортизационных отчислений является введение для организаций и хозяйств права ускоренной амортизации. При введении ускоренной амортизации норма годе вых амортизационных отчислений увеличивается не более чем 2 раза и должна быть согласована в установленном порядке.

Действие права на ускоренную амортизацию относится только к машинам, оборудованию и транспортным средствам, введенным действие после 1 января 1991 г. с нормативным сроком службы более трех лет. Ускоренная амортизация не распространяется на транспортные средства, нормативный срок службы которых установлен, в зависимости от фактической загрузки (например, для автомобилей — от фактического пробега).

Имеются и другие ограничения. При нарушении установленного порядка применения ускоренной амортизации, дополнительно начисленные суммы исключаются из издержек производства и обращения.

Такой подход связан с тем, что ускоренная амортизация, с одной стороны, приводит к росту себестоимости продукции (работ), а с другой — занижает прибыль организаций, что ведет к уменьшению величины взимаемых налогов, соответственно и доходной части бюджета, а это в условиях бюджетного дефицита является нежелательным. Для поддержания основных фондов в работоспособном состоянии осуществляется их текущий и капитальный ремонт.

IIpи текущем ремонте заменяются или восстанавливаются отдельные узлы машин и оборудования, а также детали и конструкции ремонтируемых зданий и сооружений. Капитальным ремонтом машин и оборудования считается такой ремонт, npи котором осуществляется разборка агрегата, замена или восстановление всех изношенных деталей и узлов, последующая сборка и испытание отремонтированного оборудования. В процессе капитального ремонта возможно осуществление модернизации морально устаревших основных фондов, направленной на усовершенстование, повышение технического уровня и улучшение экономических показателей их работы. Капитальным ремонтом зданий и сооружений является ремонт, при котором изношенные конструкции и детали заменяются новыми, более прочными и экономичными, улучшающими эксплуатационно возможности ремонтируемых объектов.

Ремонт основных фондов предприятия и организации могут осуществлять и за счет средств специального ремонтного фонда, который создается ими самостоятельно. Целесообразность создания ремонтного фонда, его величина, нормативы отчислений в него определяются также самостоятельно, исходя из прогноза количества и видов ремонта и финансового положения предприятия (организации). Расходование средств этого фонда имеет строгое целевое назначение, остаток его не подлежит изъятию и остается в составе фонда на следующий год.

Источник: megalektsii.ru