1.3. Освоение строительно-монтажных работ

Одно из направлений по улучшению финансовых показателей отдельной строительной фирмы – оптимизация внутренних факторов. Это направление более доступно, так как внешние факторы трудно поддаются управлению.

Результаты работы по методике освоения строительно-монтажных работ на объектах промышленного и гражданского строительства рассматриваются ниже.

Актуальность классических проблем (рост объема прибыли за счет выбора оптимальной степени загрузки мощностей, рациональная ценовая политика и оптимальное распределение ресурсов на выпуск нескольких видов продукций), остается, но нуждается в дополнительной разработке с учетом некоторых особенных условий и факторов.

Одними из наиболее существенных особенностей, характерных для строительства, являются:

1. длительность производственного процесса от начала работ до получения конечной строительной продукции;

2. стохастичность, вероятностный характер основных факторов, влияющих на прибыль;

О строительстве новых железных дорог в рамках проекта «Освоение месторождения «Ешлик-1»

3. многовариантность процесса финансирования работ.

Так длительность периода строительства вызывает необходимость учитывать при моделировании инфляционные процессы. Стохастичность взаимоотношений с поставщиками и потребителями не дает возможности абстрагирования от вероятностного характера ряда исходных данных.

Сегодня большинство строительных организаций прибегают к строительству на средства вкладчиков, а также на заемные средства (кредиты) и собственные финансовые средства.

Для большинства схем, способов финансирования работ характерна существенная разномерность финансовых затрат и поступлений от реализации продукции.

Варианты финансирования строительных работ Задачи оптимизации

интенсивности работ цены реализации номенклатуры объектов

Подрядный +

На средства вкладчиков + +

В расчете на будущую реализацию + + +

« + » — возникновение задачи

С целью создать расчетно-оптимизационную модель строительный этап разбит на два подэтапа:

1. освоение средств строительной организации,

2. оплата работ.

К факторам, побуждающим повышать интенсивность ведения строительно-монтажных работ (сокращать продолжительность строительства), можно отнести:

• приближение во времени периода реализации строительной продукции;

• уменьшение срока, на который берется кредит, соответственно сокращение процентных ставок и выплат процентов по кредитам;

• снижение постоянных издержек строительного производства (в основном за счет накладных расходов), величина которого пропорциональна продолжительности строительства;

• снижение потерь упущенных возможностей, так как высвобождающиеся мощности используются на других объектах;

Факторами, стимулирующими снижение интенсивности ведения строительно-монтажных работ (увеличение продолжительности строительства), являются:

• рост численности рабочих, что связано с дополнительными издержками по найму и обучению кадров и их обслуживанию;

Девелопмент в строительстве. Нюансы комплексного освоения территории

• концентрация техники на объекте, что вынуждает нести повышенные расходы на управление, организацию работ, организацию стоянок и их охрану;

• необходимость финансирования в больших объемах в пиковый период строительства;

• увеличение финансовых потерь при вероятностных сбоях и остановках строительного конвейера (поставка материалов, поломка техники и т.д.).

Выбор оптимальной интенсивности на основе такой методики, может дать заметный прирост прибыли, покрывающей все дополнительные затраты.

В рыночных отношениях прибыль строительной организации формируется как разность между выручкой от освоения строительно-монтажных работ и фактически понесенными организацией затратами (издержками строительного производства). Соответствующие величины из-за временного фактора корректируются на темп инфляции и дисконтирующий множитель.

При изменении темпа строительства, выполнения строительно-монтажных работ на объекте, очевидно, меняется общая продолжительность работ. Поэтому формула для прогнозирования прибыли имеет вид:

где — новая интенсивность освоения строительно-монтажных работ;

— выручка от освоения строительно-монтажных работ за единицу времени;

— коэффициент, учитывающий инфляционное изменение стоимости работ ( i – темп инфляции) и упущенные возможности ( r – норма дисконтирования).

Суммирование ведется по всем периодам, в течение которых осваиваются объекты строительно-монтажных работ ( ) и поступает оплата ( ). Количество периодов суммирования зависит от продолжительности строительства объекта.

С целью нахождения условий для оптимальной интенсивности работ на объекте исследовано влияние каждого из отмеченных выше факторов на изменение прибыли. Решение можно представить в графическом виде.

Рис. PR(t) – прибыль; С(t) – себестоимость; Ср(t) – дополнительные потери и издержки за счет вероятностных простоев и других факторов; В(t) – выручка.

Рисунок показывает, что фактическая прибыль имеет достаточно ярко выраженный максимум, который смещается в сторону больших или меньших сроков строительства объектов в зависимости от коэффициентов, учитывающих влияние соответствующих факторов.

Эту методику можно использовать для различных графиков освоения строительно-монтажных работ на объектах с различными формами финансирования строительства, что позволяет обеспечить улучшение основных финансовых показателей деятельности предприятия.

Добавить комментарий

При использовании материалов с данного сайта ссылка на ресурс обязательна. Курсовая по экономике. Дипломная по менеджменту. Контрольная по маркетингу. Управление персоналом. Логистика. Адаптация. Бухучет.

Шпоры. Лекции. Экономика. Трудовые отношения. Эконометрика. Учебник. Поздравления. Финансы и кредит.

Статистика. Бизнес-план. Нормирование. Социология. Социальное партнерство.

Аудит. АХД. Антикризисное управление. Как. Как быстро. Заработать. Избавиться от. Самый. Путин.

Купить. Продать.Скачать бесплатно. Смотреть онлайн. Игры бесплатно. Смотреть фильмы.

Источник economica-upravlenie.ruРазъяснения по вопросу целевого использования денежных средств участников долевого строительства

Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Закон о долевом строительстве) установлены требования относительно целевого использования застройщиком денежных средств, уплачиваемых участниками долевого строительства по договору участия в долевом строительстве.

Денежные средства, уплачиваемые участниками долевого строительства по договорам участия в долевом строительстве, подлежат использованию застройщиком только для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости в целях, установленных частью 1 статьи 18 Закона о долевом строительстве.

Законодатель установил правило о целевом использовании застройщиком денежных средств, полученных по договору участия в долевом строительстве от участника долевого строительства. Это сделано в целях защиты долевых инвестиций граждан от их нецелевого использования застройщиком.

Если у застройщика окажется недостаточно средств для завершения строительства, может возникнуть проблема отсутствия финансирования строительства и, как следствие, проблема «долгостроя».

Чтобы этого не происходило, законодатель четко обозначил цели, на которые застройщик может расходовать полученные от участников долевого строительства денежные средства:

1. Застройщик вправе тратить деньги долевых инвесторов на строительство многоквартирных домов и (или) иных объектов недвижимого имущества в соответствии с проектной документацией.

2. Застройщик вправе тратить деньги долевых инвесторов на возмещение затрат на приобретение права собственности или права аренды на застраиваемый земельный участок. Если застройке подлежит участок, предоставленный из государственной или муниципальной собственности, то долевые инвестиции граждан допустимо направить на возмещение затрат застройщика на победу в соответствующем земельном аукционе.

3. Застройщик вправе тратить деньги долевых инвесторов на подготовку проектной документации, а также проведение инженерных изысканий.

Под инженерными изысканиями законодатель понимает процесс «изучения природных условий и факторов техногенного воздействия в целях рационального и безопасного использования территорий и земельных участков в их пределах, подготовки данных по обоснованию материалов, необходимых для территориального планирования, планировки территории и архитектурно-строительного проектирования»

К основным видам инженерных изысканий относятся следующие виды:

К специальным видам инженерных изысканий относятся:

— обследования состояния грунтов оснований зданий и сооружений,

их строительных конструкций;

— поиск и разведка подземных вод для целей водоснабжения;

— локальный мониторинг компонентов окружающей среды;

— разведка грунтовых строительных материалов;

— локальные обследования загрязнения грунтов и грунтовых вод.

Денежные средства долевых инвесторов также могут расходоваться на оплату услуг по государственной экспертизе проектной документации.

4. Застройщик вправе расходовать денежные средства, полученные от долевых инвесторов, на строительство систем инженерно-технического обеспечения, необходимых для подключения (присоединения) многоквартирных домов и (или) иных объектов недвижимости к инженерным сетям. Такие расходы правомерны в отношении строительных работ, осуществление которых предусмотрено проектной документацией. Допустимы расходы на строительство инженерных сетей в пределах земельного участка, отведенного под строительство.

5. Застройщик вправе, за счет средств долевых инвесторов, возмещать затраты в связи с внесением платы за подключение (присоединение) к инженерным сетям.

Плата рассчитывается на основании заранее утвержденных тарифов.

6. Если застройщик осуществляет строительство многоквартирного дома в рамках процедуры развития застроенных территорий, то застройщик вправе расходовать денежные средства, полученные от долевых инвесторов, в целях исполнения своих обязательств по договору развития застроенных территорий.

За счет средств долевых инвесторов, можно финансировать расходы на переселение жителей с застроенной территории, подлежащей развитию.

7. Если строительство многоквартирного дома осуществляется в рамках процедуры комплексного освоения территории в целях жилищного строительства, застройщик вправе расходовать средства, полученные от долевых инвесторов, на финансирование затрат по подготовке планировочной документации, а также затрат на обустройство территории посредством строительства объектов инженерной инфраструктуры.

Использование застройщиком денежных средств на цели, не предусмотренные частью 1 статьи 18 Закона о долевом строительстве, а также не соответствующие заключенному в соответствии с указанным законом договору участия в долевом строительстве, считается нецелевым использованием денежных средств участников долевого строительства.

В случае, если цена договора определена как сумма денежных средств на возмещение затрат на строительство (создание) объекта долевого строительства и денежных средств на оплату услуг застройщика, предусмотренные частью 1 статьи 18 Закона о долевом строительстве ограничения в части расходования денежных средств, уплачиваемых участником долевого строительства по договору, относятся только к денежным средствам на возмещение затрат на строительство (создание) объекта долевого строительства. Денежные средства участника долевого строительства, уплаченные по договору в счет оплаты услуг застройщика, расходуются застройщиком по своему усмотрению в соответствии с частью 2 статьи 18 Закона о долевом строительстве.

Сумма оплаты услуг застройщика должна быть указана в договоре участия в долевом строительстве, в противном случае такие расходы застройщик должен производить до окончания строительства объекта из иных источников финансирования.

Цели на которые подлежат использованию денежные средства участников долевого строительства должны соответствовать определенным главам сводного сметного расчета.

В случае нарушения застройщиком требований, установленных частями 1 и 2 статьи 18 о целевом использовании денежных средств участника долевого строительства, такой участник вправе требовать расторжения договора участия в долевом строительстве в судебном порядке.

В случае досрочного расторжения договора участия в долевом строительстве по этому основанию застройщик должен возвратить полученные от участника долевого строительства денежные средства, а также начисленные проценты за период пользования этими средствами.

В настоящее время каких-либо иных санкций в отношении застройщика за нарушение правил о целевом использовании денежных средств участников долевого строительства действующим законодательством РФ не предусмотрено.

О фактах нецелевого использования денежных средств участников долевого строительства можно узнать на сайте Управления, из информации о результатах плановых проверок застройщиков.

В 2013 году Управлением проведены 29 плановых проверок соблюдения застройщиками, осуществляющими строительство объектов с привлечением денежных средств по договорам участия в долевом строительстве, требований Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и иных нормативно-правовых актов в области долевого строительства, в том числе соблюдения застройщиками порядка целевого использования средств, установленного статьей 18 Закона о долевом строительстве.

Плановые проверки проведены в соответствии с ежегодным планом проведения плановых проверок при осуществлении контроля и надзора в области долевого строительства на 2013 год, утвержденным приказом Управления государственного строительного надзора Свердловской области от 26.10.2012 № 4205-А «Об утверждении ежегодного плана проведения плановых проверок при осуществлении контроля и надзора в области долевого строительства на 2013 год»

В рамках плановых проверок, выявлены факты нецелевого использования денежных средств граждан при строительстве объектов недвижимости допущенные застройщиками.

Застройщикам направлены предписания об устранении нарушений положений статьи 18 Закона о долевом строительстве.

Кроме того, информация о фактах нецелевого использования денежных средств участников строительства направлена в правоохранительные органы для решения вопроса о наличии основания для проведения доследственной проверки по признакам составов преступлений, предусмотренных статьями 159 (Мошенничество) и 160 (Присвоение или растрата) Уголовного кодекса Российской Федерации.

По заявлению Управления о фактах нецелевого использования СП ОАО «Североуральское управление строительства» ОМВД России по ГО «город Лесной» принято процессуальное решение о возбуждении уголовного дела по признакам состава преступления предусмотренного ч.4 ст.159 УК РФ.

В 1 квартале 2014 году предписания с требованием устранить нарушения статьи 18 Закона о долевом строительстве выданы 4 застройщикам.

Источник nadzor.midural.ruФормирование инвестиционных программ

На этапе формирования инвестиционной программы выполняется ввод информации по объектам инвестиций, включённым в определённую версию программы.

Для ввода информации по планам реализации инвестиционной программы используются формы массового ввода:

Формы массового ввода обеспечивают ввод, редактирование и согласование данных по всем объектам, включённым в версию программы, без необходимости ввода данных в паспорт по отдельному объекту.

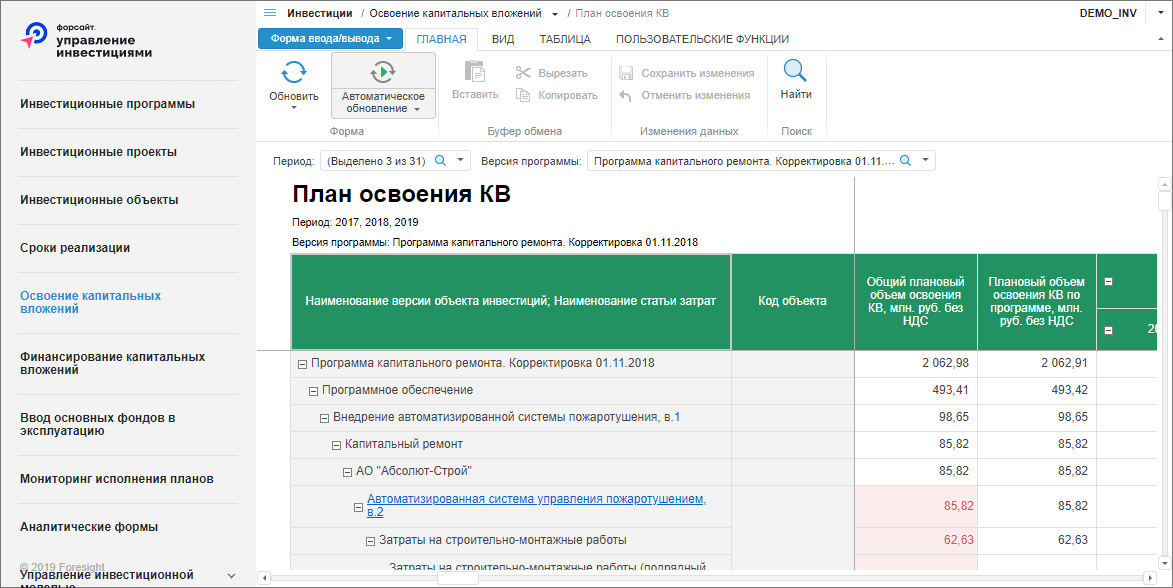

Формирование плана освоения КВ

Для ввода и согласования плановых значений освоения капитальных вложений по инвестиционным объектам, включённым в версию программы, используется форма массового ввода « План освоения КВ ».

Окно формы « План освоения КВ »:

Форма содержит таблицу с информацией по плану освоения денежных средств по всем объектам, включённым в версию программы. Период и версия программы выбираются при открытии формы и могут быть изменены с помощью изменения отметки в параметрах формы.

Данные вводятся на уровень статей затрат, на вышестоящие уровни осуществляется автоматическая агрегация значений.

Для сохранения введенных плановых значений нажмите кнопку « Сохранить данные » на вкладке « Главная » ленты инструментов.

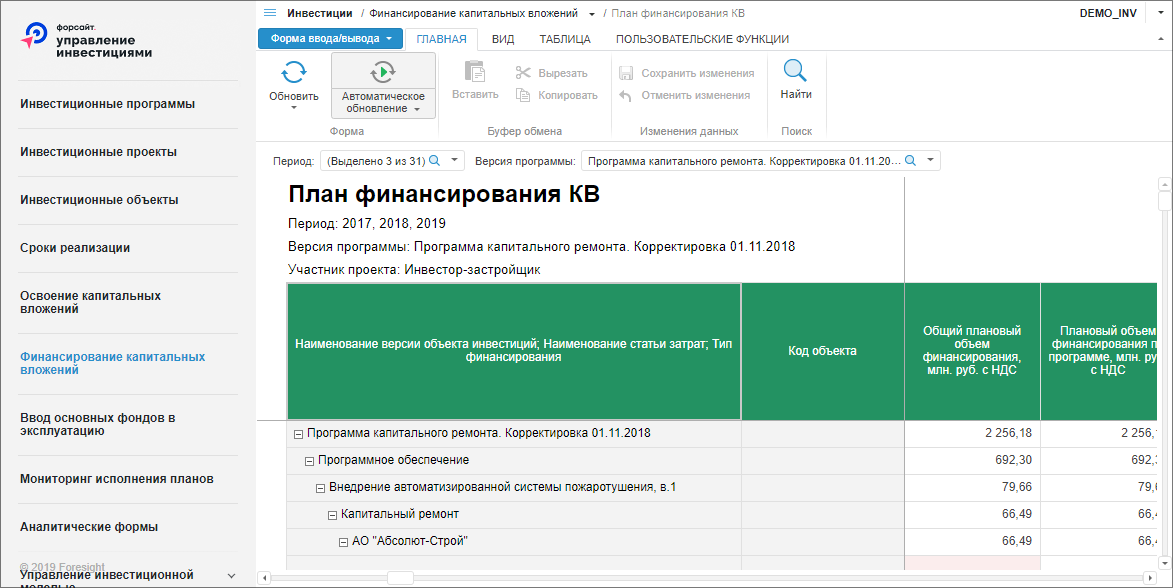

Формирование плана финансирования КВ

Для ввода и согласования плановых значений финансирования капитальных вложений по инвестиционным объектам, включённым в версию программы, используется форма массового ввода « План финансирования КВ ».

Окно формы « План финансирования КВ », открытое в веб-приложении:

Форма содержит таблицу с информацией по финансированию по всем объектам, включённым в версию программы. Период, версия программы и участник проекта выбираются при открытии формы и могут быть изменены с помощью изменения отметки в параметрах формы.

Данные вводятся по статьям затрат на уровень детализации по типу финансирования, на вышестоящие уровни осуществляется автоматическая агрегация значений.

Для сохранения введенных плановых значений нажмите кнопку « Сохранить данные » на вкладке « Главная » ленты инструментов.

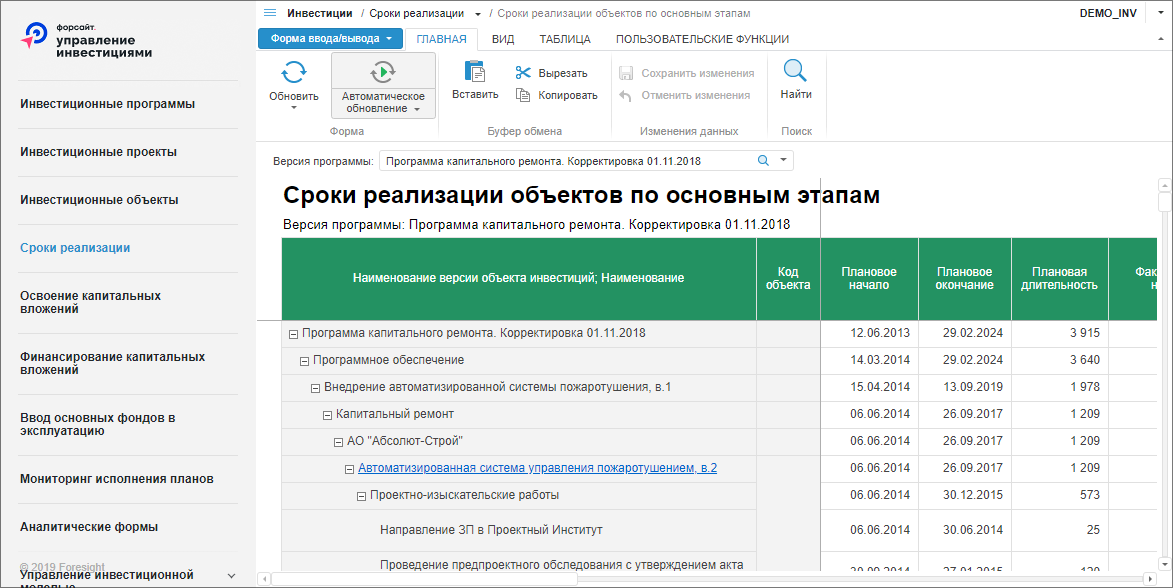

Формирование плановых сроков реализации объектов по основным этапам

Для ввода и согласования плановых сроков реализации по основным этапам объектов, включённых в версию программы, используется форма массового ввода « Сроки реализации объектов по основным этапам ».

Окно формы « Сроки реализации объектов по основным этапам », открытое в веб-приложении:

Форма содержит таблицу с информацией по плановым и фактическим срокам основных этапов реализации объектов программы, включённых в версию программы. Версия программы выбирается при открытии формы и может быть изменена с помощью изменения отметки в параметре формы.

Даты планового начала и окончания этапов вводятся на уровень детализации работ по этапу, на вышестоящие уровни осуществляется автоматическая агрегация значений.

Для сохранения введенных плановых значений нажмите кнопку « Сохранить данные » на вкладке « Главная » ленты инструментов.

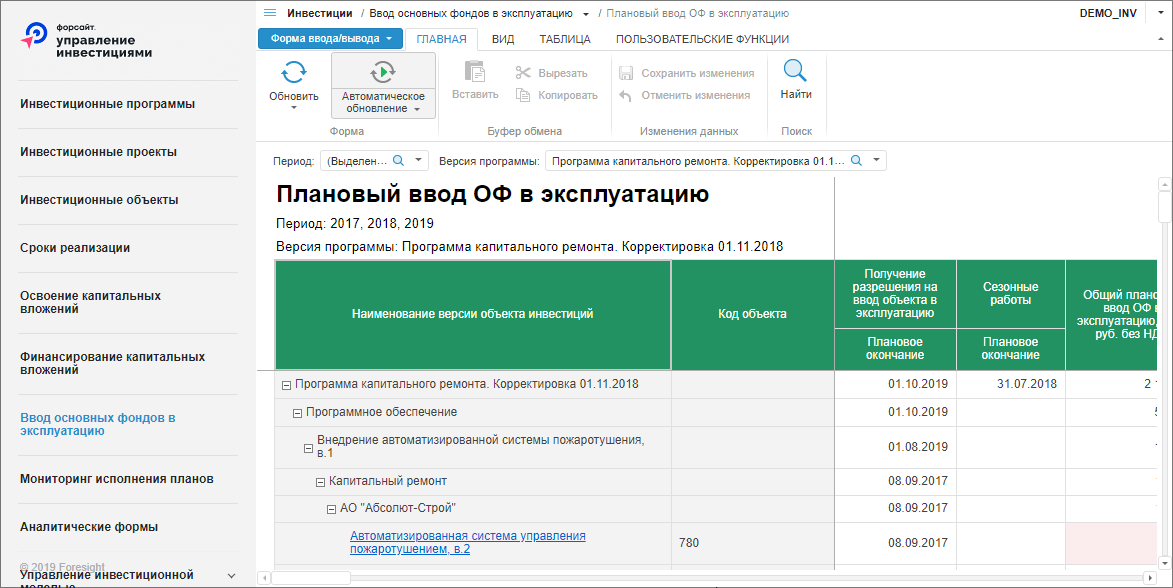

Формирование плана ввода основных фондов

Для формирования плана ввода основных фондов по инвестиционным объектам, включённым в версию программы, используется форма массового ввода « Плановый ввод ОФ в эксплуатацию ».

Окно формы « Плановый ввод ОФ в эксплуатацию », открытое в веб-приложении:

Форма содержит таблицу, в боковике которой отображены объекты основных фондов, включённых в версию программы, а в столбцах определяются суммы планируемых объемов ввода для объектов программы.

Версия программы и период выбираются при открытии формы и могут быть изменены с помощью изменения отметки в параметрах формы.

Для сохранения введенных плановых данных нажмите кнопку « Сохранить данные » на вкладке « Главная » ленты инструментов.

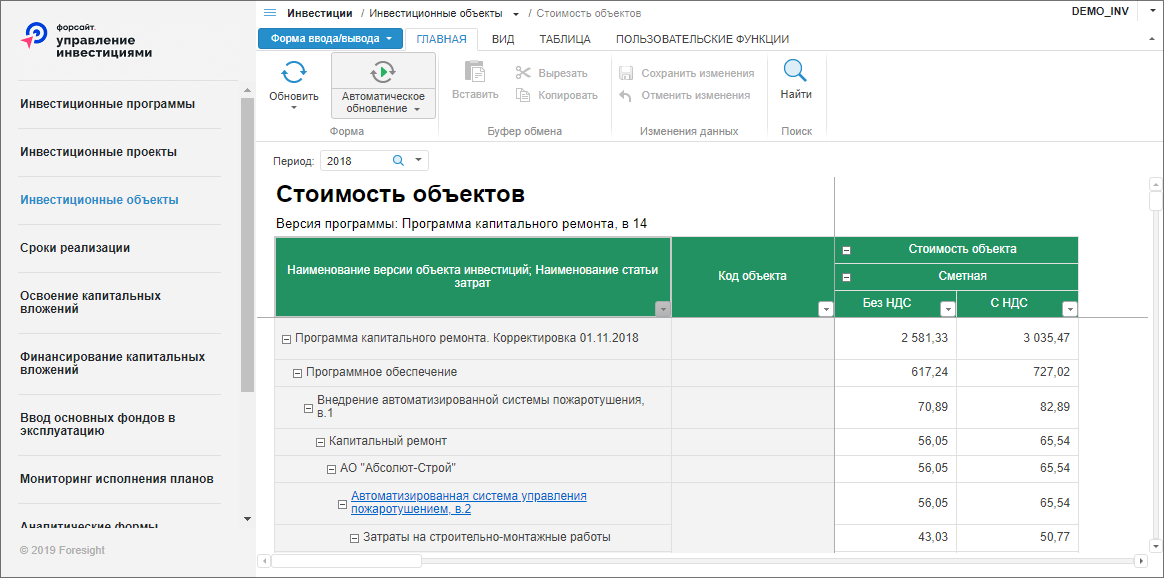

Стоимость объектов

Для ввода и согласования плановой сметной стоимости по объектам инвестиций, включённым в версию программы, используется форма массового ввода « Стоимость объектов ».

Окно формы « Стоимость объектов », открытое в веб-приложении:

Форма содержит таблицу, в боковике которой отображены объекты инвестиций, включённых в версию программы, а в столбцах определяется плановая сметная стоимость без НДС и с НДС.

Версия программы и период выбираются при открытии формы и могут быть изменены с помощью изменения отметки в параметрах формы.

Ввод данных осуществляется на уровень статей затрат объекта инвестиций, на вышестоящие уровни осуществляется автоматическая агрегация значений.

Для сохранения введенных плановых данных нажмите кнопку « Сохранить данные » на вкладке « Главная » ленты инструментов.

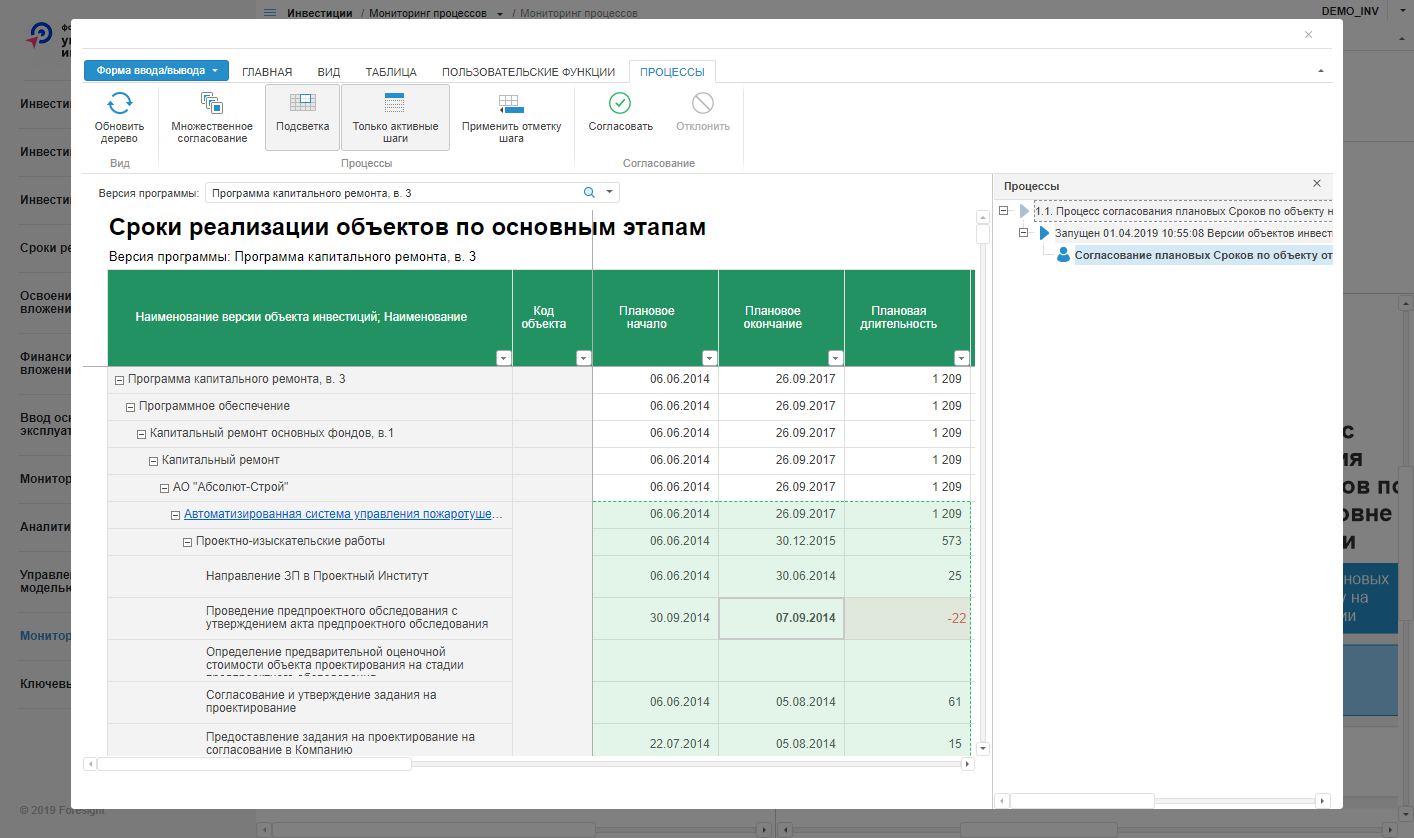

Согласование данных версии программы

Для согласования данных версии программы в веб-приложении выполните шаги:

Выберите пункт бокового меню и форму, например, « Сроки реализации — Сроки реализации объектов по основным этапа ».

В окне « Установка значений параметров » выберите версию программы.

Примечание . Если версия программы установлена по умолчанию, то окно для установки параметров не выводится.

Перейдите на вкладку « Вид » и нажмите кнопку « Дерево процессов ». На ленте инструментов отобразится дополнительная вкладка « Процессы ».

Перейдите на вкладку « Процессы ». В правой области окна отобразится дерево процессов с активными шагами для согласования. При необходимости обновления дерева нажмите кнопку « Обновить дерево ».

На панели инструментов будут доступны кнопки « Согласовать » и « Отклонить ».

Подтвердите выполнение операции в информационном окне, нажав на кнопку « Завершить ».

Пример формы « Сроки реализации объектов по основным этапам »:

Примечание . Зелёной заливкой выделены ячейки с данными, доступными пользователю для согласования согласно ролевой модели.

При согласовании данных версии программы будут согласованы данные по всем версиям объектов, включенных в версию программы.