Формируем и анализируем журналы учета выполненных работ в строительной компании в Excel

Как и на предприятии любой отрасли, в строительстве необходимо вести оперативный учет объемов произведенных работ и остатков незавершенного производства. Вместе с тем в строительстве существуют трудности учета выполнения работ нарастающим итогом. Они связаны с многообразием производимых видов работ и единиц их измерения.

Кроме того, строят объекты от нескольких месяцев до нескольких лет. При этом руководителям строительных организаций крайне важно знать, какой объем строительно-монтажных работ по объектам строительства выполнен на текущий момент и какой объем еще предстоит выполнить. Это нужно прежде всего для планирования работ, расчета потребности в денежных средствах на период до завершения строительства и определения источников финансирования.

Поэтому в строительных компаниях нужен оперативный накопительный учет строительно-монтажных работ, который в короткие сроки, точно и в полной мере будет отражать все произведенные на данный момент работы и остатки объемов СМР, необходимых для завершения строительства и разрезе работ и в целом по объекту.

Авансовый отчет в 1С 8.3 — образец заполнения

Для ведения такого учета есть унифицированная форма — журнал учета выполненных работ по форме КС-6а.

Форма КС-6-а включена в альбом унифицированных форм первичной учетной документации, разработанный НИПИстатинформ Госкомстата России на основании Постановления Российской Федерации от 08.07.1997 № 835. Форма первичной учетной документации КС-6а утверждена Постановлением Госкомстата России от 11.11.1999 № 100.

Использовать эту форму для учета выполненных строительно-монтажных работ не обязательно. Строительная организация может разработать собственный вариант формы накопительной ведомости выполнения СМР и расчета остатков работ с учетом специфики внутренних требований к данному документу. Надо только утвердить ее приказом руководителя строительной организации в рамках учетной политики предприятия.

Журнал учета выполненных работ составляются на основании результатов замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу и виду работ либо в сметной программе по результатам сформированных в программе актов приемки выполненных работ.

Затраты по строкам «Накладные расходы», «Плановые накопления (Сметная прибыль)» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Журнал следует вести с момента начала строительства объекта до его завершения.

Журналы учета выполненных работ составляются на базе локальных сметных расчетов и актов приемки выполненных работ.

Журналы учета выполненных работ, как и локальные сметные расчеты, формируются:

1) по зданиям и сооружениям:

- на внутренние санитарно-технические работы;

- внутреннее электроосвещение, электросиловые установки;

- на монтаж технологического и другого оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т. п .);

2) по общеплощадочным работам:

Как составить акт выполненных работ. Справка по форме КС-3

- на вертикальную планировку;

- на устройство инженерных сетей, путей и дорог;

- на благоустройство территории, малые архитектурные формы и др.

В Журналах учета выполненных работ данные можно группировать в разделы по отдельным конструктивным элементам здания (сооружения) (см. табл. 1), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства.

Журналы учета выполненных работ составляются на следующие работы:

- земляные работы;

- фундаменты и стены подземной части;

- несущие стены;

- перекрытия;

- колонны;

- кладочные работы;

- перегородки;

- полы и основания;

- лестницы и площадки;

- отделочные работы;

- крыльца;

- отмостки и т. п.;

- окна и витражи;

- кровля;

- другие работы.

По специальным строительным работам: фундаменты под оборудование и т. п.

По внутренним санитарно-техническим работам и другим работам по устройству внутренних сетей:

- водопровод;

- канализация;

- отопление;

- вентиляция и кондиционирование воздуха, система дымоудаления и т. п.;

- слаботочные сети (сети связи, противопожарная сигнализация и т. п.).

Чтобы получить информацию, которая позволит контролировать процесс строительства, в каждом отдельно сформированном Журнале учета выполненных работ, независимо от выбранной предприятием формы его заполнения и метода ведения накопительной ведомости, должны быть следующие данные:

- № позиций, наименование конструктивных элементов и видов работ в полном соответствии с локальным сметным расчетом;

- обоснования расценок и цен с указанием справочника сметных нормативов или иного документа (договора, прайс-листа и т. д.);

- единицы измерения работ;

- расценки или договорные цены за единицу работ в рублях;

- всего количество работ (объем работ в натуральном выражении) по локальному сметному расчету или договору на все время строительства объекта (или объема работ по договору) в разрезе позиций локального сметного расчета;

- сметная (договорная) стоимость работ в рублях по позициям ЛСР исходя из расценок и объемов работ по локальному сметному расчету (проекту) или договору;

- количество выполненных работ за каждый месяц в натуральном выражении по позициям ЛСР;

- количество выполненных работ с начала строительства (с начала действия договора) в натуральном выражении по позициям ЛСР;

- стоимость выполненных работ с начала строительства (с начала исполнения договора) в рублях по каждой позиции ЛСР (Журнала учета выполненных работ);

- накладные расходы за каждый месяц и всего нарастающим итогом с начала строительства (с начала исполнения договора) по сметным нормативам или нормативам, установленным на предприятии;

- плановые накопления (сметная прибыль) за каждый месяц и всего нарастающим итогом с начала строительства (с начала исполнения договора) по сметным нормативам или нормам, принятым на предприятии;

- остаток работ к выполнению в натуральном и стоимостном выражении по позициям журнала;

- общие итоги по всем заполненным графам Журнала, кроме объемов (количества) работ в натуральном выражении.

По требованию руководителя строительной организации в журнале может быть отражена и другая дополнительная информация, например проценты выполнения к общему объему работ по смете и др.

Важно!

Если КС-6а является основой для заполнения КС-2 и КС-3 (в текущих ценах с учетом индексов инфляции), то в КС-6а должны быть отражены итоги выполнения и остатки строительно-монтажных работ в текущих ценах.

В программе «Гранд-Смета» при формировании итогов Журнала учета выполненных работ (КС-6а) индекс инфляции применяется в одном и том же размере к итогам объемов выполнения в каждом месяце и остаткам СМР в стоимостном выражении. В других целях можно формировать Журналы учета выполненных работ в базовых ценах без учета индексов инфляции. В дальнейшем их можно применять к общим итогам выполнения и остаткам строительно-монтажных работ по объекту в стоимостном выражении.

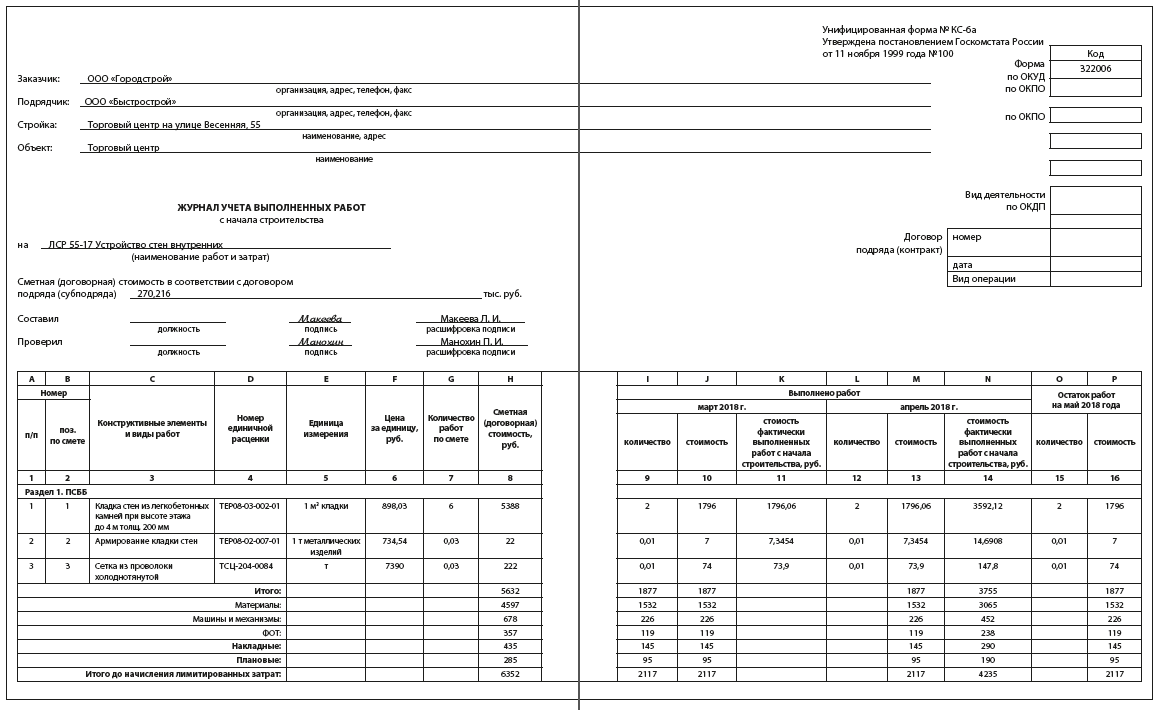

Фрагмент Журнала учета выполненных работ

Журнал учета выполненных работ в Microsoft Excel

В строительных организациях могут вести как канцелярский журнал учета выполненных работ, в который данные о фактическом выполнении и другая информация заносится вручную, так и в MS Excel.

В таблицу MS Excel сначала вручную вносится информация об общих объемах СМР, их стоимости и фактическом выполнении за период с начала строительства, а затем автоматически выводится остаток работ к выполнению в последующие периоды.

Локальных сметных расчетов и актов приемки выполненных работ может быть много, а ручная работа мало того что низкопроизводительна, но еще и чревата множеством ошибок, которые могут существенно исказить итоговые данные.

Чтобы исключить ошибки, Журнал учета выполненных работ при средних объемах строительства следует вести как минимум в Excel, при больших объемах строительства — в сметной программе, позволяющей формировать накопительные ведомости выполнения строительно-монтажных работ. Например, в программном комплексе «Гранд-Смета» предусмотрено формирование Журналов учета выполненных работ по форме КС-6а.

Если сметная программа не предусматривает формирование Журналов учета выполненных работ, упростить процесс внесения данных в Журнал можно с помощью средств Microsoft Excel. Если номера позиций, наименования конструктивных элементов и видов работ в ЛСР соответствуют данным актов приемки выполненных работ, можно применить функцию MS Excel ВПР.

Во многих строительных организациях и локальные сметные расчеты на строительные работы, и акты приемки выполненных работ при закрытии объемов за месяц выгружаются из сметных программ в таблицы Excel либо изначально формируются в них.

На основании актов приемки выполненных работ в формате Excel ОТиЗ начисляет заработную плату, бухгалтерия списывает материалы. На базе локальных сметных расчетов, экспортируемых в Excel из сметной программы или формируемых в таблицах Excel, составляется план строительно-монтажных работ. Этими же документами Excel можно воспользоваться как основой при ведении журналов учета выполненных работ в Excel.

Рассмотрим, как с помощью функции ВПР перенести данные из актов выполненных работ в локальный сметный расчет, создав таким образом журнал учета выполненных работ.

Л. И. Киюцен,

экономист планово-экономического отдела ООО «Корпорация Маяк»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2018.

ИсточникКак составить управленческий отчет в строительстве (или другом единичном производстве)

САЙТ ОБ УПРАВЛЕНЧЕСКОМ УЧЕТЕ. ИЗЛАГАЕТСЯ ЧЕЛОВЕЧЕСКИМ ЯЗЫКОМ. ОБ УЧЕТЕ С ЛЮБОВЬЮ

Как составить управленческий отчет в строительстве (или другом единичном производстве)

Итак, Вы составили отчет по своему предприятию и положили перед своим руководителем три основные формы: баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Если ваше предприятие производит и продает товары массовые, огромным количеством, то вашему руководителю вполне хватит общих цифр по реализации продукции, по остаткам на складе, по задолженностям основных контрагентов. То есть основные интересующие цифры он увидит в предоставленных вами отчетах (разумеется, если он умеет читать финансовую отчетность).

Если ваше предприятие производит и продает товары мелкосерийного или единичного производства, то информация в основной тройке отчетности будет для руководителя недостаточной.

Рассмотрим пример отчета для единичного производства на основе строительного предприятия. Конечно, такая фирма продает не совсем товар, но в любом случае мы имеем дело с набором уникальных объектов производства (строительства) по каждому из которых

информация будет интересовать директора предприятия.

Так вот, если мы предоставим директору строительного предприятия только три основных отчета, то в них он сможет увидеть только:

- общую сумму реализации (выполненных объемов строительных работ подтвержденных подписанными у заказчиков актами выполненных работ),

- общую сумму себестоимости этих работ,

- общие суммы задолженности, общую сумму оставшихся материалов на складе

Такая подача информации никак его не устроит, так как это для строительного бизнеса совершенно не информативно.

Да потому что у предприятия, как правило, есть несколько объектов строительства на разных стадиях. Соответственно у каждого объекта есть свой набор характеристик, которые необходимо знать руководителю:

- сумма договора;

- сумма предоплат от заказчика;

- сумма подписанных заказчиком актов выполненных работ;

- сумма выполненных работ, не вошедших в акты (незавершенное производство);

- материалы, купленные под объект, но не списанные в производство (склад объекта);

Так вот основная тройка отчетности такие данные не предоставляет. Вернее сказать, что все эти цифры разумеется присутствуют (кроме суммы договора), но в агрегированном состоянии и по конкретному объекту их увидеть нельзя. Соответственно, для того чтобы руководитель увидел необходимую информацию нужно делать дополнительные отчеты.

Чтобы понять, какие нужны отчеты, нужно понимать, что хочет видеть ваш руководитель. А хочет он видеть не просто какую прибыль он получил в целом по предприятию, а какую он прибыль получил по каждому объекту отдельно, ну и общую сумму прибыли за отчетный период разумеется. Кроме прибыли, руководитель хочет виде в разрезе объектов:

- Незавершенное производство по видам затрат.

- Остатки материалов на складе объекта.

- Сумма подписанных актов выполненных работ.

- Сумма полученных от заказчика предоплат.

Чтобы показать всю эту информацию в доступной форме руководителю, необходимо сделать дополнительные отчеты:

- Отчет о валовой прибыли в разрезе объектов с расшифровками.

- Отчет о финансово-хозяйственном состоянии объекта.

Хочу заметить, что эти отчеты совершенно не отменяют основную тройку отчетности, они её только дополняют.

1.

Отчет о валовой прибыли в разрезе

объектов с расшифровками:

Представляет собой детализацию доходной части отчета о прибылях и убытках в разрезе объектов, то есть демонстрирует: из чего же состоит доход предприятия. Повторюсь, подобная детализация имеет смысл только на единичном производстве, в массовом производстве такое просто не имеет смысла.

.jpg)

При составлении данного отчета необходимо помнить, что значения в строке «Итого» должны быть равны соответствующим значениям в отчете о прибылях и убытках.

Итоговое значение в колонке «Объем выполненных работ» должно быть равно значению в строке 1 «Объем продаж».

Итоговое значение в колонке «Себестоимость выполненных работ» должно быть равно значению в строке 2 «Себестоимость проданной продукции».

Итоговое значение в колонке «Финансовый результат» должно быть равно значению в строке 3 «Валовая прибыль».

Вообще-то, строки 1 и 2 в отчете о прибылях и убытках строительного предприятия будут называться по-другому, но я здесь пишу в привязке к моим уже опубликованным отчетам, так что учитывайте это при создании собственных отчетов и помните, что бездумное копирование, есть верный путь к провалу.

Под каждую строку объекта строительства (производства) в вышеуказанном отчете прилагается расшифровка, в которой указывается акт выполненных работ, подписанный по объекту за отчетный месяц и расходы, которые были списаны в отчетном месяце под вышеуказанный акт выполненных работ.

.jpg)

Прошу заметить, что данная расшифровка есть информационная справка по объекту за

отчетный месяц , а не за весь срок ведения работ на объекте и таких справок к отчету за месяц будет столько, сколько подписано актов выполненных работ за отчетный месяц.

Он увидит на каких объектах в отчетном месяце была заработана прибыль, а какие объекты были убыточны (такой вариант очень даже возможен).

2.

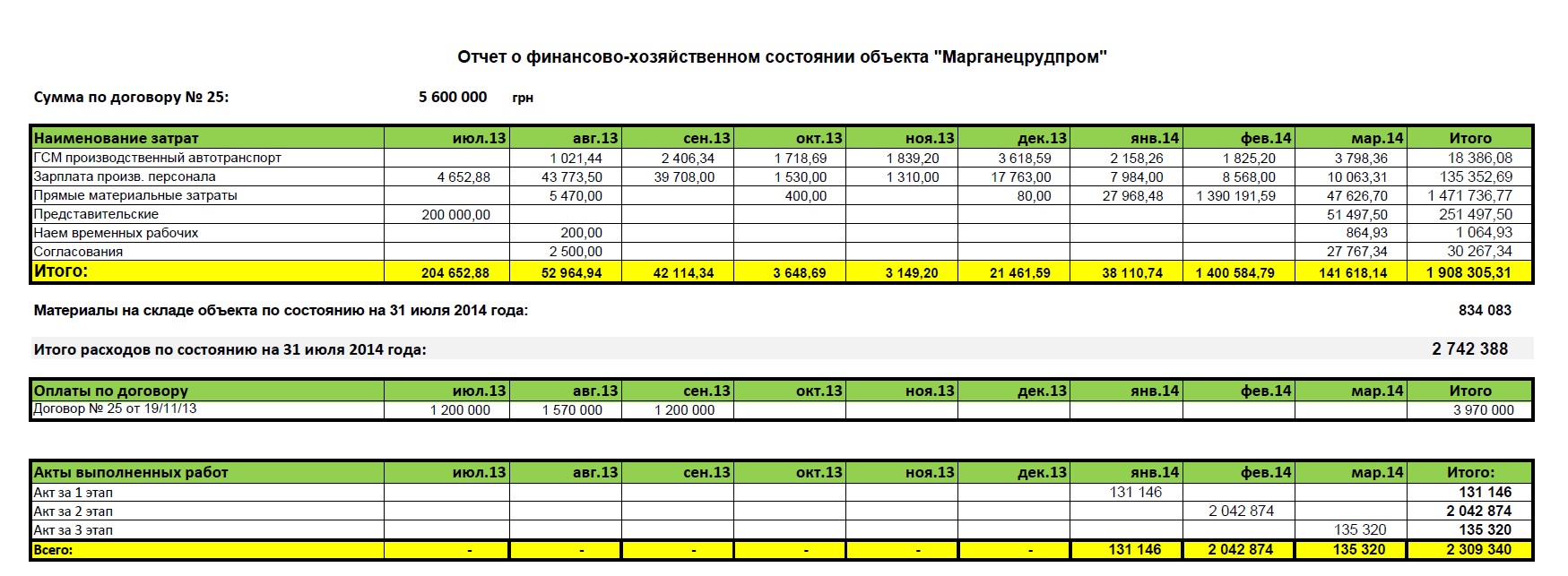

Отчет о финансово-хозяйственном состоянии

объекта

Этот отчет перекликается с расшифровками по объектам к рассмотренному выше отчету о валовой прибыли. Но все же он имеет принципиальное отличие:

Если расшифровки показывают расходы по объекту, которые были списаны по акту выполненных работ, то данный отчет показывает все произведенные расходы по данному объекту, как списанные по акту выполненных работ, так и находящиеся в незавершенном производстве.

То есть данный отчет отражает все финансово-хозяйственные события, произошедшие с данным объектом, начиная с момента подписания договора. (Хоть сумма договора – цифра не бухгалтерская, но она отражается в данном отчете).

Затраты, понесенные на объекте, отражаются по месяцу возникновения (кроме затрат на материалы). Материалы, купленные на объект, отражаются не по месяцу произведения затраты, а в виде общей цифры материалов на складе на момент составления отчета. В момент списания материалов со склада объекта в затраты, сумма списанных материалов появляется в таблице общих затрат объектов. До момента списания все материалы включены в сумму материалов на складе объекта.

Кроме расходов, в отчете помесячно отражаются предоплаты, полученные от заказчика, а так же подписанные акты выполненных работ.

Покажет какова финансово-хозяйственная ситуация на объекте. Каждая строительная компания должна стремиться к тому, чтобы работать на деньгах заказчика. Так вот сравнив общую сумму затрат на объект с суммой полученной предоплаты руководитель увидит: есть ли ещё деньги заказчика или предприятие уже тратит на объект собственные деньги.

Так же у руководителя должны появиться вопросы, если общая сумма затрат превышает

сумму по договору. Такое положение вещей возникает в двух случаях:

1. Возникли дополнительные работы на объекте, требующие заключения дополнительного соглашения и увеличения общей суммы договора. Если это не было сделано, а дополнительные работы уже идут, то соответствующее должностное лицо должно объяснить — почему дополнительные соглашение не подписано.

2. Ошибка в изначальной стоимости работ или увеличение стоимости работ по вине подрядчика. И в этой ситуации у руководителя тоже возникнут вопросы, на которые он потребует ответы.

В заключении хочу добавить, что вышеуказанные дополнительные отчеты являются необязательными и их форма может меняться в зависимости от требований руководителя. Ибо самое главное правило при их составлении является удобство для конечного потребителя (то есть руководителя и/или собственника предприятия).

Все рассмотренные в данной статье отчеты вы можете сделать сами, но так же вы можете их приобрести в нашем магазине.

Если вас интересует способ ведения учета в строительстве без бухгалтерской программы, то вам рекомендую ознакомиться со статьей «Как вести учет в строительстве по объектам при помощи Excel»

Источник