В кулуарах правительственной власти Российской Федерации идут разговоры об отмены участия дольщиков в строительстве к 2020 году. Новая схема продажи квартир предположительно будет представлена следующим видом «застройщик ─ банк ─ покупатель».

Каковы последствия грядущих перемен для покупателей квартир?

По определению, — долевое строительство, по своей сути заключается в привлечении финансов потенциальных покупателей для инвестирования в новое строительство. Когда строительство объекта застройщиком заканчивается и построенный объект недвижимости сдан в эксплуатацию, строительная компания передает данное имущество гражданам, принимавшим участие своими финансами в новом строительстве, в качестве дольщика. Застройщик и дольщик, руководствуются в своих взаимоотношениях положением Федерального закона 2004 года № 214-ФЗ.

Необходимость в изменении законодательства возникла, прежде всего, из-за участившихся фактов мошенничества застройщиков. Покупатели, инвестирующие свои кровные на покупку квартир, в итоге, не получали обещанных квадратных метров от застройщиков. В результате отмены 214 Федерального закона, приобретение желанных квадратных метров, возможно, будет происходить только в сданном, построенном доме.

Отмена ФЗ 214. Обманутых дольщиков не будет. Чем это грозит?

Доступность квартир

Планируется лишить застройщика возможности напрямую использовать финансовые средства потенциальных приобретателей. В схеме появится посредник в лице банка между покупателем и застройщиком. Банк возьмет на себя функции распорядителя финансового потока строительства и наблюдателя за процессом застройки, вплоть до окончательной сдачи в эксплуатацию строящегося дома. В случаях, если финансовое положение застройщика ухудшится или нарушатся сроки строительства, строительство начатого объекта передадут другой компании.

По мнению одного из экспертов, нововведение может повлиять на цену и доступность жилья. Причиной называется добавление посредника ─ банка. В подобной ситуации риски и ответственность будут переложены на банк, который будет с большой осторожностью кредитовать застройщиков. Будущее застройщиков?

214 ФЗ

Отразятся ли нововведения на городских застройщиках? С одной стороны, существует Федеральный закон 2004 года № 214-ФЗ, который работает уже больше 10 лет и совершенствуется с каждым годом. Сегодня — это достаточно полная норма права, регулирующая отношения строительной компании с приобретателем жилья. При выполнении и строгом соблюдении прав и обязанностей, предусмотренных данным законом, можно избежать непредвиденных ситуаций. С другой стороны, на сегодняшний день, непонятно, положительно или отрицательно скажется появления банка на строительном рынке.

Новостройки

Для безопасности приобретателей «первички», в рамках сегодняшнего, действующего законодательства, предусмотрено несколько уровней контроля на сложном пути приобретения долевого строительства. Одним из видов такого контроля, является страхование гражданской ответственности строительных компаний от третьих лиц. Но в настоящее время, строительная сфера нуждается в новом механизме безопасности и контроля. Усиливая контроль строительства участием со стороны банков, надежность сделки, однозначно будет повышена, так как за деньги покупателя, будет отвечать банк, а банк он на то и банк, чтобы сохранять и приумножать.

Спасет ли отмена долевого строительства от рисков при покупке новостроек.

Сегодня отношения сторон по договору между дольщиком и застройщиком, гарантируются оформлением инвестиционного договора, заключаемым между ними. По сути, инвестиционный договор является одним из самых защищенных, с юридической точки зрения, договором приобретения жилья в новом строительстве. Отказ от подобной формы взаимодействия, при строительстве новостроек, повлечет за собой банковское финансирование, которое, с точки зрения специалистов, неэффективно, да и наверняка, добавит банковский процент к стоимости. Но тут уж надо выбирать или надежность или экономия.

Защита покупателя

При таком положении может последовать снижение количества новостроек, снижение объема предложений и как следствие повышение стоимости квартир. Эффективней было бы, ─ считают эксперты, направить нововведение не на отмену долевого строительства, а на повышение и ужесточение требований к строительным и страховым компаниям. Но это, если рассматривать серьезно, то эта проблема, только вдоль, а не поперек. Потому что, чтобы защитить покупателя недвижимости, законов достаточно, даже слишком. Надо, чтобы они правильно работали и правильно работали организации, исполняющие эти законы.

Решение «долёвки» через банк, в первом приближении, умный и не дорогой способ, защитить нас от застройщиков. А разговор о повышении стоимости жилья, без рассмотрения себестоимости строительства, вообще пустая болтовня. У нас рыночные отношения, повысьте цены на квартиры и их никто не будет покупать, значит застройщик обанкротится и желательно не за счет государства, то есть наш. Те же застройщики, которые захотят войти на рынок с прибылью от 15%, а не 1500% будут строить продавать, предлагать интересные схемы, и мы покупатели с ними будем сотрудничать.

Действующий 214 Закон предоставляет гражданам возможность, приобретать жилье по ценам более низким, так как при строительстве не привлекаются заемные денежные средства. Отмена схемы привлечения дольщиков в начале строительства, приведет к тому, что девелоперы вынуждены будут кредитоваться в банках. Бремя процентов за предоставленный кредит ляжет на плечи покупателя, что приведет в конечном итоге к увеличению стоимости квадратных метров.

Изменится ли цена на жилье?

При анализе грядущих перемен, становится очевидным, что многие потенциальные покупатели недвижимости, возможно, будут просто не в состоянии приобрести жилье по новым скорректированным расценкам.

В настоящее время жилье приобретается людьми еще на «нулевой» стадии строительства, так как оно стоит на порядок дешевле готового жилья. Ради экономии денежных средств, покупатели, готовы ждать окончания строительства. Изменение законодательства может привести к повышению стоимости жилья более чем на 20 процентов.

Для покупателей, при покупке недвижимости важны два основных момента. Это, прежде всего: доступная ценовая политика (жилье на начальной стадии строительства дешевле законченного на 30%) и гарантия завершения строительства.

Представители государственной власти заверяют, что отмена дольщиков не приведет к лишению права покупателя на приобретение недвижимости в стадии строительства. Однако, предосторожности банков могут повлиять на момент старта продаж, они могут начинаться не на котлованной стадии, а гораздо позже. Что также, влияет на стоимость квартир и процент прибыли от их продажи. Эксперты в области строительства считают, что увлечение стоимости недвижимости можно избежать, если будет введено финансирование на стадии проектирования.

В настоящее время отсутствует информация о подобном финансировании для девелоперов. Также ничего не сообщается о понижении процентов по ипотечным кредитам. Простым обывателям остается только уповать на госорганы, что изменения в законодательстве будут продуманы таким образом, что доступность жилья останется, а обманутые дольщики исчезнут с правового поля, но все понимают, что это утопия.

Источник: komfortbalkon.ru

Отмены долевого строительства не будет

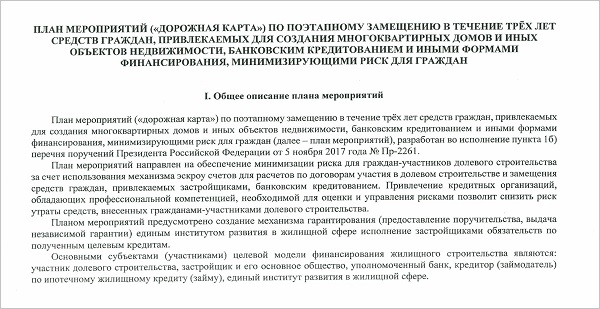

1. Полное название документа

« План мероприятий («дорожная карта » ) по поэтапному замещению в течение трёх лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан » .

2. Основание для разработки

Пункт «16» перечня поручений Президента Российской Федерации от 5 ноября 2017 года №Пр-2261.

3. Цель новой модели финансирования

Минимизация риска для граждан-участников долевого строительства за счет использования механизма эскроу-счетов для расчетов по договорам участия в долевом строительстве и замещения средств граждан, привлекаемых застройщиками, банковским кредитованием.

4. Субъекты новой модели финансирования

- участник долевого строительства (дольщик);

- застройщик и его основное общество (застройщик);

- уполномоченный банк;

- кредитор (займодатель) по ипотечному жилищному кредиту (займу);

- единый институт развития в жилищной сфере.

5. Договоры в новой модели

5.1 ДДУ

Особенность — оплата исключительно с использованием механизма эскроу-счетов.

5.2. Договор счета эскроу

Стороны договора счета эскроу:

- дольщик (депонент);

- застройщик (бенефициар);

- уполномоченный банк (эскроу-агент).

Срок действия договора счета эскроу — не больше 6 месяцев, чем срок действия ДДУ.

Передача средств бенефициару осуществляется после выполнения обязательств застройщика, предусмотренных ДДУ.

Депонент (дольщик) не может распоряжаться денежными средствами, находящимися на счете эскроу.

На остаток по счету эскроу проценты не начисляются.

5.3. Договор целевого кредита

Заключается между уполномоченным банком и застройщиком.

Фондируется в том числе за счет размещенных на счетах эскроу денежных средств и иных источников.

6. Упрощение требований к застройщику

Не применяются к застройщику ряд требований, предусмотренных статьями 2-3.1 и 18-18.2 Федерального закона №214ФЗ. Подробнее о перечне этих требований — в этой декабрьской публикации ЕРЗ, темы 7 — 11.

7. Требования к банкам

Требования к банкам, работающим со счетами эскроу, будут актуализированы.

Упоминается наличие профессиональной компетенции, необходимой для оценки и управления рисками.

8. Институт гарантий АИЖК

Предусмотрено создание механизма гарантирования АИЖК (единый институт развития в жилищной сфере) исполнения застройщиками обязательств по полученным целевым кредитам.

- предоставление поручительства;

- выдача независимой гарантии.

9. Единая информационная система жилищного строительства (ЕИСЖС)

Посредством ЕИСЖС должно обеспечиваться электронное взаимодействие:

- застройщиков;

- участников долевого строительства;

- иных заинтересованных лиц.

К ЕИСЖС должны быть подключены Банк России, уполномоченные банки.

10. Рекомендации кредитования застройщиков

АИЖК разработает стандарты качества деятельности, характеристик и требований к застройщикам в целях кредитования строительства (создания) многоквартирных домов (рекомендации кредитования).

11. Этапы дорожной карты

Этап № 1 — подготовительный

Срок — по 30 июня 2018 года.

Создание нормативно-правовой базы для перехода к целевой модели финансирования путем внесения изменений в нормативные акты.

Федеральный закон от 30.12.2004 №214-Ф3 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»:

- совершенствование механизма счетов эскроу;

- определение сроков действия норм, определяющих этапы реализации дорожной карты;

- при использовании счетов эскроу — неприменение к застройщикам ряда требований, упразднение избыточных функций государственного контроля (надзора).

Федеральный закон от 23.12.2003 №177-Ф3 «О страховании вкладов физических лиц в банках Российской Федерации»:

- страхование средств, размещенных на эскроу счетах, в размере не более 10 млн руб.

Федеральный закон от 13.07.2015 №218-Ф3 «О государственной регистрации недвижимости»:

- установление особенностей правового регулирования регистрации ДДУ при использовании счетов эскроу.

Налоговый кодекс Российской Федерации:

- особый порядок исчисления налога на прибыль кредитных организаций по начисленным, но не полученным процентам по целевым кредитам застройщиков;

- особый порядок исчисления налога на прибыль застройщиков.

Федеральный закон от 26.10.2002 №127-Ф3 «О несостоятельности (банкротстве)»:

- установление особенностей правового регулирования банкротства застройщиков при использовании счетов эскроу.

Акты Банка России:

- установление размера расчетного резерва, исходя из уровня кредитоспособности заемщика, определенного в соответствии с критериями, предусмотренными подходом на основе внутренних рейтингов для операций проектного финансирования;

- установление коэффициента риска к требованиям, обеспеченным поручительством, независимой гарантией АИЖК.

Этап № 2 — переходный

Срок — с 1 июля 2018 года по 30 июня 2019 года.

Заключение ДДУ по двум моделям:

- с использованием механизма счетов эскроу;

- с использованием механизма компенсационного фонда.

Прогнозный показатель по итогам II квартала 2019 года:

- 30% ДДУ — механизм счетов эскроу;

- 70% ДДУ — механизм компенсационного фонда.

Этап № 3 — завершающий

Срок — с 1 июля 2019 года по 31 декабря 2020 года.

Только механизм счетов эскроу — в отношении многоквартирных домов, в которых первый ДДУ заключен после 1 июля 2019 года.

Прогнозный показатель по итогам IV квартала 2020 года: не менее 95% ДДУ будет заключено с механизмом счетов эскроу.

Фото: www. stroyto.yusite.ru

Другие публикации по теме:

Как перестать говорить о КОТах и начать их реализовывать

Создание единых стандартов для девелоперов и сложности в освоении масштабных территорий обсудили на конференции GMKTalks, которая прошла в столице Казахстана Нур-Султане 21 октября. В мероприятии приняли участие топ-менеджеры девелоперских компаний России, Казахстана, Узбекистана, Киргизии.

Форсайт-сессия началась с выступления директора GMK Сергея Разуваева. Он рассказал о современных проектах комплексного освоения территорий, о роли в таких проектах государства, девелопера и жителей.

Кроме того, Сергей заметил, что сейчас никто из них в полной мере не задумывается о формировании благополучных сценариев жизни внутри проекта.

По его словам, решить эту проблему могли бы единые стандарты комплексного освоения территорий, обязательные для всех девелоперов страны.

Сергей Разуваев

В России уже существует такой документ. Он разработан Минстроем России и ДОМ.РФ вместе с КБ Стрелка. В него заложена концепция компактной городской среды, которая предполагает формирование районов с 15-минутной пешеходной доступностью ключевых объектов и локаций.

Пока в России стандарты ДОМ.РФ не являются обязательными для девелоперов, многие из них создают собственные правила внутри компаний или руководствуются внутренними принципами.

Руководитель архитектурного бюро ARCHINFORM Тимур Абдуллаев считает, что попытка написать один документ, который будет работать долго, немного утопична, ведь отрасль постоянно меняется.

«Все мы знаем о понятии культуры, это и есть универсальный стандарт, который органично передается от поколения к поколению, — подчеркнул Тимур. — Мне кажется, что в привязке к девелопменту вообще правильно было бы говорить именно о культуре. Это другая степень осознанности, не формальный подход, а более глубокая и устойчивая механика», — уточнил он.

Тимур Абдуллаев

Секретами успешного КОТа поделился вице-президент по маркетингу и продажам ГК КОРТРОС Филипп Третьяков. Район «Академический» в этом году получил статус административного района г. Екатеринбурга. По словам Филиппа, здесь гармонично взаимодействуют государство, девелопер и жители. Основа успеха — понимание и проработка сценариев жизни людей:

«С тем подходом, который был у девелоперского сообщества 10—15 лет назад, ни один КОТ успешным не получится, — заявил топ-менеджер девелоперской компании. — Например, в Подмосковье все застроено спальными районами, в которых никакой инфраструктуры нет. В них выжималась максимальная плотность и краткосрочная стратегия развития территории».

Филипп Третьяков (за столом второй справа)

Именно эти темы поднимаются в документальном фильме «Сценарии жизни». Девелоперы СНГ тоже оценили картину – после GMKTalks прошел вечерний кинопоказ. В центре сюжета здесь – мнение архитекторов, девелоперов и самих жителей, которые рассказывают, как выбор квартиры повлиял на их собственный сценарий жизни.

В свою очередь директор департамента развития продукта ГК ФСК Петр Кирилловский рассказал о стандартах, которые внедрила его компания.

«Государство в первую очередь заинтересовано в безопасности жителей, а крупнейшие игроки рынка еще и обеспечивают комфорт. — отметил он. — Конечно, государство тоже движется в эту сторону, в ближайшее время мы увидим радикальные изменения в этой области».

Петр Кирилловский

В июле правительств Московской области приняло внутренний стандарт, который закрепляет требования, обязательные для рынка: безбарьерная среда, подсветка фасадов, требования к планировкам, напомнил Кирилловский.

В своей презентации Петр рассказал, из чего состоит внутренний стандарт ГК ФСК:

• 3 класса жилья;

• 150 продуктовых и инженерных атрибутов;

• Непрерывная актуализация;

• Калькулятор себестоимости.

Участники дискуссии много говорили о том, как удается следить за соблюдением этих правил на всем жизненном цикле проекта. Петр заявил, что у крупных компаний есть все ресурсы, чтобы отследить эффективность работы, один из них — оценка NPS (Индекса потребительской лояльности).

Встреча проходила в столице Казахстана, поэтому участники просто не могли обойти стороной вопросы комплексного освоения территорий в стране. КОТы в России развивают уже несколько лет, но в Казахстане это совершенно новый формат.

Его используют лишь немногие застройщики, в том числе BI Group: они строят так называемые бигвилли, занимаются геобрендингом крупных территорий.

Что тормозит развитие проектов КОТ в странах СНГ? Застройщики сталкиваются с рядом сложностей. В частности, с прокладкой коммуникациями и строительством объектов социальной инфраструктуры (так, в некоторых школах Казахстана обучение идет в три смены).

О необходимости подобного свода правил для девелоперов Казахстана высказался председатель правления холдинга BI Group, одного из лидеров рынка этой страны, Амангельды Омаров.

«Государство в этой ситуации способно только реагировать после того, как ситуация становится трудной, — прокомментировал сложившееся на рынке положение генеральный директор ARISTAN EPC Бахытбек Катен. — К счастью, сейчас у крупных игроков рынка есть возможность напрямую поговорить с властями и сказать заранее о том, что и где они будут строить, и, соответственно, куда вести коммуникации», — уточнил он.

Бахытбек Катен

Амангельды Омаров рассказал о том, как в BI Group решают проблему с инфраструктурным наполнением проектов.

«Нужно предлагать государству интересные финансовые институты, — пояснил он, добавив: — В последнее время мы предложили проекты Государственно-частного партнерства (ГЧП): уже построили несколько школ. Государство в таких проектах почти не вкладывает деньги, все риски проекта мы берем на себя. Вместе с тем оживляем территорию и параллельно решаем социальный вопрос. Также и с дорогами: если в бюджете на них не заложены деньги, мы проектируем и строим их сами, а затем дарим городу».

Амангельды Омаров (на фото справа)

Об опыте Узбекистана в комплексном освоении территорий рассказал основатель Murad Buildings и сооснователь NRG Мурад Назаров. «Процесс оживления строительного рынка у нас начался относительно недавно, — заметил он. — За последние 4 года было построено в 10 раз больше, чем мы строили после независимости в течение 25 лет. Пустых земельных участков в Ташкенте уже практически нет, приходится сносить старый фонд, поэтому государство объявило о расширении границ столицы на восток».

По его словам, сейчас в этом направлении активно развивается социальная инфраструктура, строятся дороги и, конечно, жилая недвижимость. «Как только будет возможность, мы приступим к комплексному строительству, такой подход нам очень интересен», — поделился своими планами девелопер.

Мурад Назаров (на фото в центре)

Конференция GMKTalks показала, что у российских девелоперов есть большой интерес к практикам застройщиков СНГ. Неслучайно в мероприятии приняли участие представители таких ведущих российских строительных компаний, как Setl Group, ГК ФСК, КОРТРОС.

Источник: erzrf.ru

Что будет, если долевое строительство отменят

25 октября может (со столетним интервалом) во второй раз стать для России историческим днем. В 1917 году большевики взяли власть в стране. В 2017-м президент Владимир Путин после совещания с правительством одобрил план отмены в течение трех лет долевого строительства жилья и переход на проектное финансирование, когда застройщики берут деньги у банков и продают только готовые квартиры.

Вскоре Никита Стасишин, заместитель министра строительства и ЖКХ, сообщил: жилье подорожает минимум на 7%. Исполнительный директор АН «Домплюсофис» Юлия Роженцева считает, что переход на проектное финансирование может спровоцировать увеличение стоимости жилья для конечного потребителя на 25%. Эта цифра получится, если не будут уменьшены ставки по кредитам для застройщиков. Сегодня цена за 1 кв. метр на этапе фундамента и в готовом доме для массового жилья отличается на 15% .

С этой оценкой согласна Вера Сережина, директора аналитического центра RBI. Если на стадии котлована метр многоквартирного дома стоит 95 тысяч рублей, то при сдаче – 110 тысяч. В малоэтажном загородном поселке – 85 и 100 тысяч соответственно.

Алексей Муравьев, директор по маркетингу УК «Новоселье», уверен, что от отмены долевого строительства выиграют только банки. Они получат двойную прибыль – сначала заработают на процентах при кредитовании девелопера, а потом еще заработают и на процентах по ипотеке с покупателя квартиры. Муравьев считает, что необходимо снижать ставки по кредитам для застройщиков до 4–5% и для ипотечных заемщиков до 2–3%. Сейчас ипотечные заемщики выплачивают за период кредитования две стоимости своей квартиры.

По мнению аналитика Дмитрия Синочкина, в случае отмены долевого строительства рынок жилья сильно сожмется, цены на квартиры вырастут на 15–20%. Чтобы сохранить существующее положение, ипотечные кредиты должны выдаваться по ставке 5–6%. А застройщики – получать кредиты банков под 10–12%, а не 13–15%, как сейчас.

Но в любом случае банки рассматривают строительство как высокорискованный бизнес и не дадут больше 60% денег, необходимых для строительства. Остальные 40% застройщики должны где-то взять. И тут не обойтись без поддержки государства: либо банкам, либо застройщикам.

Впрочем, Марк Лернер, генеральный директор ИСК «Петрополь», считает: полной отмены долевого строительства не будет. Для стабильного рынка застройщикам нужны кредиты под 7–9% вместо нынешних 13–15%. Проектное финансирование банкам, за исключением Сбербанка, не интересно. Но и он не сможет заместить 3,5 трлн рублей, которые граждане вложили в строительство жилья.

Источник: gorod-812.ru