Проектно-сметная документация на строительство (ПСД) – это раздел ПД, который составляют специалисты с целью определения стоимости постройки сооружений, зданий различного назначения. На основе сводного расчета по всем предполагаемым этапам подрядчик и заказчик определяют общую сумму финансовых вложений.

Комплектность этого пакета бумаг устанавливается в соответствии с Постановлением Правительства Российской Федерации от 16.02.2008 г. No 87, где подробно описаны требования к его разработке, а также нормы и требования по оформлению и последовательности действий.

ПСД включает 3 раздела:

- Текстовый. Кроме общих сведений об объекте, сюда относят сопроводительные таблицы, пояснительную записку и отсылки к актуальным градостроительным актам, СНиП, действующему законодательству.

- Графический. Эта часть содержит чертежи, макеты, схемы, модели, планы, отражающие инженерные решения.

- Расчетный. Здесь отдельно на каждый элемент проекта составляют предварительные сметы, которые в конце объединяют в сводный отчет.

Также в смету закладывают разработки противопожарных, экологические мероприятий и работы по энергосбережению, созданию оптимальной среды для передвижения лиц, имеющих ограничения по здоровью.

Больше индексов, хороших и разных | Егор Рогов

Приведем пример проектно-сметной документации транспортной развязки. В этот пакет документов входят:

- разбивка осей всех существующих на участке сооружений;

- подготовительные работы;

- переустройство инженерных сетей, систем газоснабжения;

- установка экранов шумопоглощения и звукоотражения;

- расчет компенсации стоимости зданий, подлежащих сносу;

- определение возврата цены уничтоженных зеленых насаждений;

- обустройство парковой зоны;

- остановки городского транспорта;

- дорожная развязка с затратами на бордюрный камень, тротуары, эстакады;

- установка знаков и светоотражающих элементов; окраска разделительных полос.

3D-моделирование и визуализация, поддержка внешних приложений, интерфейсов .Net/VBA/ZRX и все возможности стандартной версии

Автоматизации выполнения проектной и рабочей документации в ZWCAD с учетом требований ГОСТ Системы проектной документации для строительства (СПДС)

Состав разделов проектно-сметной документации

Если расчет стоимости выполняется на каждый отдельный вид работ, часть строительства, это называется локальной сметой. Все эти отчеты составляют общую – объектную.

Зависимо от конкретизации технического задания, разделов в ПСД может быть разное количество, например, их составляют на:

- строительство;

- монтажные работы;

- ремонт и/или отделку (внешнюю, внутреннюю);

- электрообеспечение;

- создание водовода и водоотведения;

- инженерные коммуникации.

Существует также экспертиза смет по каждому разделу для установления точности проведения расчетов.

Вебинар «Управление проектами капитального строительства»

Стадии проектно-сметной документации

Их определяют на основе присвоенной категории сложности возведения объекта. Среди основных выделяют:

- Эскизную (ЭП). Этот этап проводят для сложных в технологическом плане объектов относительно экологических и художественных требований, индустриального оборудования, обеспечения. Разработанные документы – основание планировки архитектурного задания, вопросов проектирования и подготовки ИРД.

- Рабочего проекта и документации (РП и РД). Пакет бумаг, включающий два комплекта для расчета по организации строительной деятельности.

- Проектную (П). Стадия, где утверждают объект возведения.

Кем разрабатывается строительно-сметная документация:

- подрядным предприятием;

- заказчик имеет право нанять стороннего исполнителя.

На стадии ЭП составляют следующую ПД:

- Ситуационный план – на конкретный тип работ.

- Опорный, для существующей эксплуатации территории.

- Генеральный – полный, всеобъемлющий.

- Календарный – по времени выполнения задач.

- Схемы первого этажа и последующих неповторяющихся, а также фасадов, разрезов.

- Материал для демонстрации – модели конструкций, общий макет, цветовая гамма.

- Пояснительную записку с обоснованием целесообразности выполнения того или иного вида действий.

Перед разработкой частей, что входят в проектно-сметную документацию, проводят сбор и получение соответствующих разрешений, основанных на уже имеющейся информации в ходе исследований, это ускоряет процесс. При составлении ПСД опираются на:

- результаты предпроектной работы;

- заключения о прилегающих и близко расположенных объектах;

- данные изысканий.

Несколько лет назад составлением сметы занималась группа специалистов, делая расчеты вручную. Позже стали использовать электронно-вычислительные машины. Сейчас для автоматизации процесса применяют компьютерные программы, позволяющие сократить сроки и трудозатраты на разработку ПСД. Одни из самых популярных:

- Гектор: Проектировщик – строитель.

- SmetaWizard.

- Комплекс А0.

- Smeta.RU.

Специалисты принимают во внимание то, из чего состоит проектно-сметная документация, и используют различное ПО для реализации этих разделов в сжатые сроки. Для этого служат САПРы – системы автоматизации проектирования. Среди них пользуются большой популярностью:

- Microsoft Project.

- Связка SmetaWIZARD + PlanWIZARD.

- Excel.

- Rillsoft Project.

- AutoCAD.

- СПДС Стройплощадка.

- ZWCAD и другой подобный базовый софт с модулями и надстройками.

Таким образом, подрядные организации выполняют масштабные задачи, включающие множество технических, дизайнерских решений и составляют документацию согласно действующим требованиям законодательства РФ.

Изучения сведений об объекте и разработка

Перед тем как подготовить проектно-сметную документацию на объекты строительства, тщательно изучают состав других разделов – ППР и ПОС. В них входят:

- Опись инвентаря.

- Генеральный план, макет с указанием границ стройплощадки, наличием существующих и временно расположенных сооружений, наземных и подземных инженерных сетей, коммуникаций.

- Графики доставки материалов, оборудования, передвижения кадров.

- Календарные сроки, отведенные для реализации поставленных задач с последовательностью их выполнения.

- Техкарты.

- Решения, вынесенные на комиссии, по надобности и результативности проведенных изысканий.

- Пояснительная записка. В ней объективно рассмотрены потребности в энерго-, водоснабжении и обеспечении другими ресурсами для бесперебойной деятельности, учитываются мероприятия для сохранности имущества, техники от возможных повреждений, меры по защите окружающей среды. Это базовый документ, что входит в проектно-сметную документацию, как основа для аргументации расходов на каждый этап строительства.

Составление ПСД на основном этапе, как и другая документация, регулируется нормативно-правовыми актами, утвержденными исполнительными органами власти.

Автоматизация работ

Модель комплексного технологического процесса выглядит как система информационных связей, обоснованных специалистами, разрабатывающими расчетные, текстовые и графические материалы:

- чертежи;

- таблицы;

- тексты с отсылкой к действующим нормативам.

Средства информатизации (ПК, ПО) позволяют работать в совершенно иной среде – системе автопроектирования.

Основа технической линии при использовании САПР позволяет определять и рассчитывать все элементы, входящие в состав разделов проектно-сметной документации на строительство. Это база комплекса сведений, работа с которыми проходит в диалоговом режиме. В них находятся:

- общие и архитектурные элементы чертежей, узлы – рамка со штампом, двери, таблицы, отметки, лестницы, отдельные сопряжения и другие конструктивные элементы;

- сантехническое, электротехническое оборудование, сети, включая системы отопления, освещения, вентиляции.

Применение комплекса системных средств позволяет использовать функции по:

- поиску;

- мониторингу;

- анализу;

- обработке;

- сохранности;

- оформлению данных.

Согласно определению «Википедии» проектно-сметная документация – это пакет бумаг, который нужен для формирования общей стоимости планируемого строительства. Специалисты используют для этого все функции САПР.

Выбор специализированного ПО

На рынке постоянно появляются новые программы для 2D, 3D моделирования, разработки и оформления пакетов сопроводительных бумаг по строительству.

В них закладывают типовые графические блоки, возможности уточнения спецификаций, варианты сопряжения нескольких конструктивных элементов. Одним из таких является софт от Autodesk – AutoCAD. Это универсальная программа, позволяющая выполнять задачи разного уровня сложности. Следует учесть, что она ориентирована больше на зарубежные стандарты.

Компания ZWSOFT реализует программный продукт – ZWCAD. Это аналог ACAD по функциональности, но стоящий дешевле. Обе перечисленные программы являются базовыми. Для интеграции к ним подходят различные надстройки и модули, используемые для разных сфер и назначения.

Рассмотрим некоторые из них представленные на сайте компании ЗВСОФТ.

- Встраиваемое приложение СПДС GraphiCS 10.х с локальной лицензией служит для автоматического создания административной и рабочей документации на основе установленных норм.

- Комплекс инструментов ПроГЕО ускоряет процесс подготовки пакета бумаг по строительству для кадастровых инженеров. ПО постоянно обновляется – это способствует получению результата, соответствующего актуальным требованиям органов контроля. – геоинформационная система. Она позволяет специалистам подгружать геопространственные данные, выбирая любой формат. ПО служит для проектирования новых объектов, с возможностью загружать сведения о действующих объектах, а также размещать о них информацию на карте с учетом топологии выбранной местности.

- Модуль VetCAD++ увеличивает количество стандартных функций базового пакета. Он автоматизирует процесс заполнения ПД. База данных элементов пополняется вручную или автоматически. Она считывает информацию с чертежей, которые находятся в работе. При повторном использовании объектов достаточно задать их новые параметры, и связанные с ними элементы получат обновленные данные, соответствующие ситуации проектирования. разработана для анализа и оформления результатов проведения проектно-изыскательных работ. Она помогает выпускать чертежи топоплана, генерального плана, сетей, трасс и сечений с готовым заполнением необходимых штампов, экспликаций, делая при этом разбивку разделов на листы удобного исполнителю формата.

Эти приложения адаптированы для интеграции с ACAD, ZWCAD 2017, 2018 Professional. Это основные программы, имеющие возможность создания 2D и 3D моделей объектов, редактирования графических файлов, используемых в строительстве. Они поддерживают VBA /.Net; / ZRX, а также функцию отображения элементов CAD. В каждой версии встроено множество других полезных опций. Простой интерфейс и понятный редактор облегчат исполнителю работу, а ее выполнение не оставит сомнений в профессионализме.

В статье мы рассказали о проектно-сметной документации в строительстве – что это такое и для чего она нужна. Выбирайте программные пакеты, которые будут полностью удовлетворять потребностям выбранной сферы, содержать необходимую каталожную информацию по нужным вам видам строительных элементов и конструкций и наслаждайтесь творческим процессом проектирования.

Источник www.zwsoft.ruОсобенности проведения проверки достоверности определения сметной стоимости строительства, реконструкции и капремонта

Особенности проведения проверки достоверности определения сметной стоимости строительства, реконструкции и капремонта

Особенности проведения проверки достоверности определения сметной стоимости строительства, реконструкции и капремонта

Подробная презентация и материал ФАУ «Главгосэкспертиза России»

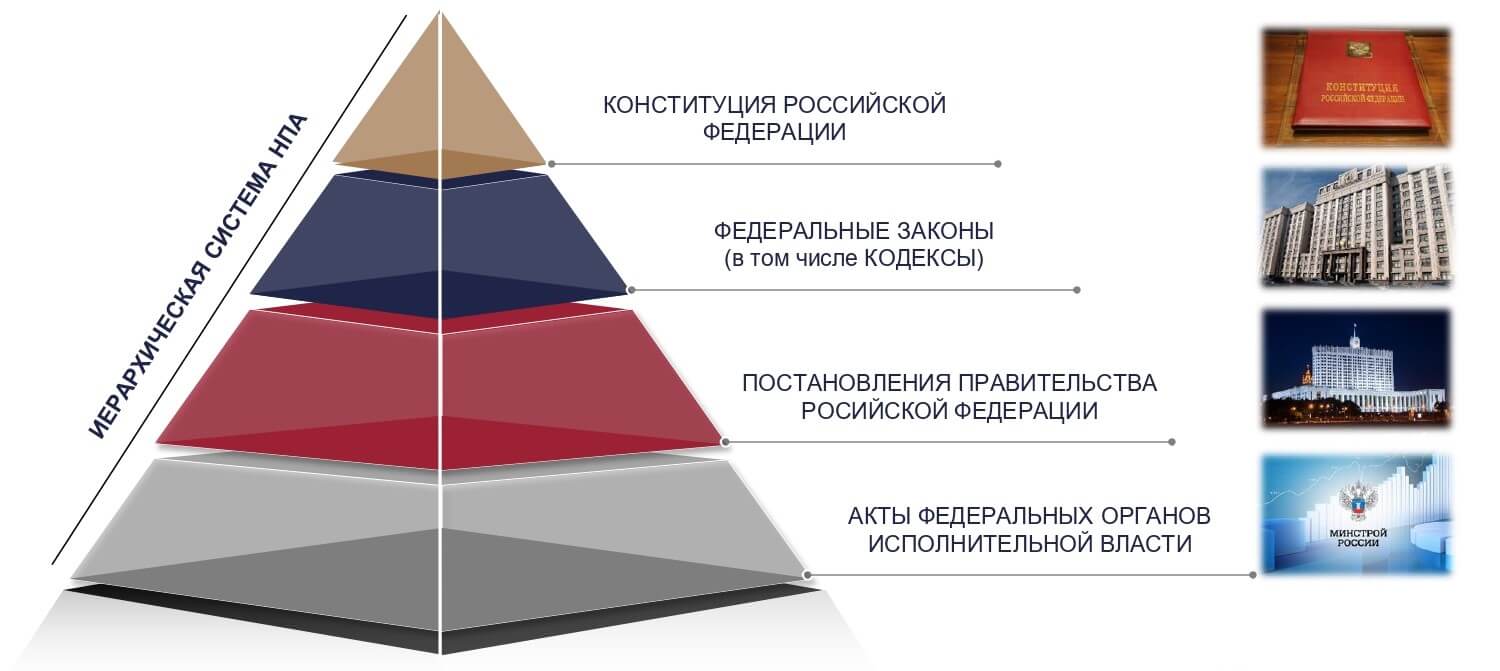

Основные нормативно правовые акты РФ в области сметного нормирования и ценообразования

Кодексы Российской Федерации:

- Градостроительный кодекс Российской Федерации (от 29.12.2004 № 190-ФЗ с изменениями):

- Статья 1. Основные понятия, используемые в настоящем Кодексе;

- Статья 6. Полномочия органов государственной власти Российской Федерации в области градостроительной деятельности;

- Статья 8.3. Ценообразование и сметное нормирование в области градостроительной деятельности;

- Статья 47. Инженерные изыскания для подготовки проектной документации, строительства, реконструкции объектов капитального строительства;

- Статья 48. Архитектурно-строительное проектирование;

- Статья 48.1. Особо опасные, технически сложные и уникальные объекты;

- Статья 49. Экспертиза проектной документации и результатов инженерных изысканий…;

- Статья 53. Строительный контроль;

- Статья 57.2. Федеральная государственная информационная система ценообразования в строительстве.

- Глава 37. Подряд. §1. Общие положения о подряде. §3. Строительный подряд;

- Статья 709. Цена работы;

- Статья 743. Техническая документация и смета;

- Статья 744. Внесение изменений в техническую документацию;

- Статья 746. Оплата работ.

- Статья 6. Понятия и термины, применяемые в настоящем Кодексе;

- Статья 10. Структура бюджетной системы Российской Федерации;

- Статья 78. Предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

- Статья 179.1. Федеральная адресная инвестиционная программа.

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения);

- Статья 164. Налоговые ставки;

- Статья 257. Порядок определения стоимости амортизируемого имущества.

- от 25.02.1999 № 39-ФЗ Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений:

- Статья 1. Основные понятия. Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

- Статья 22. Начальная (максимальная) цена контракта, цена контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем);

- Статья 110.2. Особенности заключения и исполнения контрактов…

- внесены изменения в статью 1 ГрК РФ (пункты 30-33 понятия «сметная стоимость…», «сметные нормы», «сметные цены строительных ресурсов», «сметные нормативы»);

- дополнен ГрК РФ главой 2.1. Ценообразование и сметное нормирование в области градостроительной деятельности, федеральный реестр сметных нормативов (статьи 8.3, 8.4);

- статьей 57.2. Федеральная государственная информационная система ценообразования в строительстве.

- Статья 3 Федерального закона от 26.07.2017 No 191-ФЗ.

- внесены изменения в предмет экспертизы проектной документации (подпункт «з» пункта 21 Статьи 1).

- Статьей 5 внесены изменения в ГрК РФ (в том числе в статью 1 ГрК РФ);

- Статьей 9 внесены изменения в Федеральный закон от 05.04.2013 № 44-ФЗ;

- Статьей 12 внесены изменения в Статью 3 Федерального закона от 26.07.2017 № 191-ФЗ.

- внесены изменения в часть 2 статьи 8.3 ГрКРФ (пункт 3 Статьи 1).

Постановления Правительства Российской Федерации:

- от 27.12.2004 № 861 Об утверждении Правил технологического присоединения энергопринимающих устройств потребителей электрической энергии…;

- от 13.02.2006 № 83 Об утверждении Правил подключения объекта капитального строительства к сетям инженерно-технического обеспечения;

- от 05.03.2007 № 145 О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий;

- от 16.02.2008 № 87 О составе разделов проектной документации и требованиях к их содержанию;

- от 12.08.2008 № 590 О порядке проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения;

- от 21.06.2010 № 468 О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства;

- от 30.04.2013 № 382 (приостановлено до 31.12.2024) О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации (приостановлено постановлением Правительства Российской Федерации от 02.04.2020 № 421);

- от 30.12.2013 № 1314 Об утверждении Правил подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения;

- от 13.09.2016 № 913 О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах;

- от 23.09.2016 № 959 О федеральной государственной информационной системе ценообразования в строительстве;

- от 23.12.2016 № 1452 О мониторинге цен строительных ресурсов;

- от 12.05.2017 № 563 О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации;

- от 31.12.2019 № 1948 О внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации;

- от 01.10.2020 № 1590 О внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу некоторых актов и отдельных положений постановления Правительства Российской Федерации от 31.12.2019 № 1948;

- от 09.04.2021 № 567 (действует с 22.04.2021) О внесении изменений в некоторые акты Правительства Российской Федерации.

Приказы Минстроя России на 17.08.2021:

- от 12.05.2017 № 783/пр Об утверждении требований к формату электронных документов, представляемых для проведения государственной экспертизы проектной документации и (или) результатов инженерных изысканий и проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства;

- от 01.03.2018 № 125/пр Об утверждении типовой формы задания на проектирование объекта капитального строительства и требований к его подготовке;

- от 08.06.2018 № 341/пр (в редакции от 26.05.2020 № 282/пр) Об утверждении Требований к составу, содержанию и порядку оформления заключения государственной экспертизы проектной документации и (или) результатов инженерных изысканий;

- от 05.06.2019 № 326/пр Об утверждении Методики расчета индексов изменения сметной стоимости строительства;

- от 04.09.2019 № 519/пр Об утверждении Методических рекомендаций по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пуско-наладочные работы;

- от 04.09.2019 № 507/пр Об утверждении Методических рекомендаций по применению сметных норм;

- от 04.09.2019 № 509/пр Об утверждении Методических рекомендаций по разработке сметных норм на строительные, специальные строительные и ремонтно-строительные работы;

- от 04.09.2019 № 517/пр Об утверждении Методических рекомендаций по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства;

- от 13.01.2020 № 2/пр Об утверждении Порядка утверждения сметных нормативов и о признании утратившим силу приказа Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 13 апреля 2017 года № 710/пр;

- от 16.01.2020 №15/пр Об утверждении Методики по разработке и применению нормативов трудно-устранимых потерь и отходов материалов в строительстве;

- от 02.06.2020 № 297/пр (вступил в силу с 27.07.2020) Об утверждении Методики определения затрат на осуществление функций технического заказчика;

- от 15.06.2020 № 318/пр (вступил в силу с 26.09.2020) Об утверждении Методики определения затрат, связанных с осуществлением строительно-монтажных работ вахтовым методом;

- от 26.12.2019 № 871/пр-875/пр Об утверждении сметных норм на строительные работы, монтаж оборудования, пусконаладочные работы, ремонтно-строительные работы, капитальный ремонт оборудования (ФСНБ-2020);

- от 26.12.2019 № 876/пр (вступили с 31.03.2020) О включении в федеральный реестр сметных нормативов информации о федеральных единичных расценках и отдельных составляющих к ним (ФСНБ-2020);

- от 31.03.2020 № 171/пр, № 172/пр (вступили с 01.07.2020) Изменения № 1 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 1 в сметные нормы;

- от 01.06.2020 № 294/пр, № 295/пр (вступили с 01.07.2020) Изменения № 2 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 2 в сметные нормы;

- от 30.06.2020 № 352/пр, № 353/пр (вступили с 01.07.2020) Изменения № 3 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 3 в сметные нормы;

- от20.10.2020 № 635/пр, № 636/пр (вступили с 01.01.2021) Изменения № 4 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 4 в сметные нормы;

- от 09.02.2021 № 50/пр, № 51/пр (вступили с 31.03.2021) Изменения № 5 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 5 в сметные нормы;

- от 24.05.2021 № 320/пр, № 321/пр (вступили с 01.07.2021) Изменения № 6 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 6 в сметные нормы;

- от 24.06.2021 № 407/пр, № 408/пр (вступили с 01.07.2021) Изменения № 7 в федеральные единичные расценки и отдельные составляющие к ним; Изменения № 7 в сметные нормы;

- от 19.06.2020 № 332/пр (вступил в силу с 11.11.2020) Об утверждении Методики определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства (отменен ГСН (ГСНр) 81-05-01-2001);

- от 15.06.2020 № 317/пр (вступил в силу с 19.12.2020) Об утверждении Методики определения сметной стоимости строительства или реконструкции объектов капитального строительства, расположенных за пределами территории Российской Федерации;

- от 24.12.2020 № 854/пр (вступилв силу с 09.03.2021) Об утверждении Методики определения стоимости работ по подготовке проектной документации, содержащей материалы в форме информационной модели;

- от 11.12.2020 № 774/пр (применяются начиная со II квартала 2021 года) Об утверждении Методики по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства;

- от 21.12.2020 № 812/пр (применяются начиная со II квартала 2021 года) Об утверждении Методики по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства;

- от 04.08.2020 № 421/пр (вступил в силу с 05.10.2020) Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации;

- от 25.05.2021 № 325/пр (вступил в силу с 08.08.2021) Об утверждении Методики определения дополнительных затрат при производстве работ в зимнее время;

- от 20.02.2021 № 79/пр (вступает в силу с 21.08.2021) О внесении изменений в Методику расчета индексов изменения сметной стоимости строительства, утвержденную приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 05.06.2019 № 326/пр.

Обзор изменений законодательства Российской Федерации в области ценообразования и сметного нормирования (2020 год)

Постановление Правительства Российской Федерации от 31.12.2019 № 1948 «О внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации»

Изменения Положения № 145:

- Предмет ПДОСС. Пункт 27(3) Положения № 145: «Проверка сметной стоимости включает в себя изучение и оценку расчетов, содержащихся в сметной документации, в целях установления их соответствия…

- утвержденным сметным нормативам, федеральным единичным расценкам, в том числе их отдельным составляющим, к сметным нормам, информация о которых включена в федеральный реестр сметных нормативов;

- физическим объемам работ, конструктивным, организационно-технологическим и другим решениям, предусмотренным проектной документацией;

- а также в целях установления непревышения сметной стоимости строительства, реконструкции над укрупненным нормативом цены строительства »(исключен в редакции Постановления Правительства Российской Федерации от 01.10.2020 № 1590).

- пункт 20(1) Положения № 145: «В случае, если после определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации (далее – сметная стоимость) …, представление сметы для проведения проверки достоверности определения сметной стоимости осуществляется после корректировки сметы с учетом цен, сложившихся на дату ее представления застройщику (техническому заказчику);

- подпункт к(2) пункта 13, пункты 16(2), 16(4) Положения № 145: «Для проведения государственной экспертизы проектной документации в части проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства представляется документ, подтверждающий передачу проектной документации и (или) результатов инженерных изысканий застройщику (техническому заказчику)»;

- следует также учитывать положения пунктов 17(4) и 45(12) Положения № 145 при проведении повторной государственной экспертизы.

- пункт 31 Положения № 145: «При проведении государственной экспертизы проектной документации и результатов инженерных изысканий может осуществляться оперативное внесение изменений в проектную документацию и (или) результаты инженерных изысканий в сроки и в порядке, которые установлены договором, но не позднее, чем за 10 рабочих дней до окончания срока проведения государственной экспертизы;»

- Выдача сводных замечаний 32 (52) рабочих дня ПД + ПДОСС (с учетом продления) и 20 (40) рабочих дней отдельно ПДОСС (с учетом продления).

- пункт 45(13) Положения № 145: «В случае, если после получения положительного заключения государственной экспертизы, но до даты заключения государственного (муниципального) контракта (договора), …, по решению застройщика внесены изменения в сметную документацию без изменений физических объемов работ, …, в связи с применением:

- новых сметных норм, …, утвержденных в установленном порядке после даты получения положительного заключения государственной экспертизы, а также индексов изменения сметной стоимости …, такая сметная документация подлежит направлению на повторную государственную экспертизу проектной документации в части проверки сметной стоимости;

- индексов изменения сметной стоимости строительства или сметных цен строительных ресурсов, действующих на дату пересчета сметной стоимости, проверка сметной стоимости не проводится».

- Получено положительное заключение о достоверности сметной стоимости;

- Не вносились изменения в проектные решения и ВОР;

- Государственный (муниципальный) контракт (договор) не заключался.

- ПДОСС строительства, реконструкции, сноса объектов, работ по сохранению объектов культурного наследия – 20 % от стоимости государственной экспертизы ПД и РИИ (пункт 57(1) Положения № 145);

- ПДОСС капитального ремонта объектов капитального строительства, за исключением многоквартирных домов – 1 % сметной стоимости капитального ремонта, не менее 24 тысяч рублей (пункт 57(2) Положения № 145). Если сметная стоимость капитального ремонта объектов капитального строительства превышает 10 миллионов рублей (без налога на добавленную стоимость), взимается плата в указанном размере с учетом поправочных коэффициентов:

- Свыше 10 до 30 – 0,35;

- Свыше 30 до 100 – 0,23;

- Свыше 100 до 200 – 0,10;

- Свыше 200 до 500 – 0,09;

- Более 500 – 0,08.

- в случае, если сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации определена с применением сметных нормативов, расценок, цен, методических и других документов в сфере ценообразования и сметного нормирования в области градостроительной деятельности, которые включены в федеральный реестр сметных нормативов до 30.09.2017 или утверждены органами исполнительной власти субъектов Российской Федерации в порядке, установленном до 03.07.2016 проверка достоверности определения сметной стоимости включает в себя изучение и оценку расчетов, содержащихся в сметной документации, в целях установления их соответствия таким сметным нормативам, расценкам, ценам, методическим и другим документам в сфере ценообразования и сметного нормирования в области градостроительной деятельности.

Действующие требования к сметной документации, представляемой для ПДООС

- объекты капитального строительства производственного и непроизводственного назначения, линейные объекты;

- объекты культурного наследия (памятников истории и культуры) народов Российской Федерации.

Основные понятия в области градостроительной деятельности (Градостроительный кодекс Российской Федерации (от 29.12.2004 № 190-ФЗ)):

- Пункт 10 статьи 1 Градостроительного кодекса Российской Федерации, пункт 10.1 статьи 1 Градостроительного кодекса Российской Федерации:

- объект капитального строительства – здание, строение, сооружение, объекты, строительство которых не завершено (далее … объекты незавершенного строительства), за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и другие);

- линейные объекты – линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения.

- реконструкция линейных объектов – изменение параметров линейных объектов или их участков (частей), которое влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов (мощности, грузоподъемности и других) или при котором требуется изменение границ полос отвода и (или) охранных зон таких объектов.

- капитальный ремонт линейных объектов – изменение параметров линейных объектов или их участков (частей), которое не влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов и при котором не требуется изменение границ полос отвода и (или) охранных зон таких объектов.

- сметная стоимость строительства – расчетная стоимость…, подлежащая определению на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства и применению в соответствии со статьей 8.3 настоящего Кодекса.

Отдельные положения Градостроительного кодекса и Положения № 145:

- часть 12.2 статьи 48 Градостроительного кодекса РФ: «В случае проведения капитального ремонта объектов капитального строительства, финансируемого с привлечением средств, указанных в части 1 статьи 8.3 настоящего Кодекса, осуществляется подготовка сметы на капитальный ремонт объектов капитального строительства на основании акта, утвержденного застройщиком или техническим заказчиком и содержащего перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов, и задания застройщика или технического заказчика на проектирование в зависимости от содержания работ, выполняемых при капитальном ремонте объектов капитального строительства.»;

- пункт 27(3) Положения No 145: «При проверке сметной стоимости капитального ремонта объектов капитального строительства…проводится изучение и оценка соответствия расчетов, содержащихся в сметной документации, физическим объемам работ, включенным в ведомость объемов работ и акт, утвержденный застройщиком, техническим заказчиком…, и содержащий перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов по состоянию на дату обследования.»;

- часть 1 статьи 8.3 Градостроительного кодекса РФ: «Определение сметной стоимости по объектам, финансируемым в порядке, установленном частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации, осуществляется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов (далее – ФРСН), и сметных цен строительных ресурсов.»

Проблематика вопроса и пути решения:

- Протокол рабочей группы Правительственной комиссии по региональному развитию в РФ по вопросам технического регулирования в строительстве от 28.01.2021 № 103-ПРМ-ИФ:«при проведении государственной экспертизы проектной документации капитального ремонта автомобильных дорог общего пользования осуществлять полную техническую проверку, включая оценку (экспертизу) технической части на предмет соответствия установленным требованиям безопасности;»

- Протокол рабочей группы Правительственной комиссии по региональному развитию в РФ по вопросам технического регулирования в строительстве от 18.02.2021 No 215-ПРМ-ИФ:«при проведении государственной экспертизы проектной документации капитального ремонта автомобильных дорог общего пользования и искусственных сооруженийосуществлять полную техническую проверку, включая оценку (экспертизу) технической части на предмет соответствия требованиям безопасности»

Документы, предоставляемые на государственную экспертизу в части ПДОСС строительства и реконструкции объектов капитального строительства.

Для проведения государственной экспертизы проектной документации в части ПДОСС строительства, реконструкции представляются (пункты 13, 16(2) раздела II Положения № 145):

- «а» – заявление о проведении государственной экспертизы;

- «г» – проектная документация на объект капитального строительства;

- «г(1)» – ведомости объемов работ, учтенных в сметных расчетах;

- «д» – задание на проектирование;

- «ж(1)» – положительное заключение государственной историко-культурной экспертизы;

- «и» – документы, подтверждающие полномочия заявителя действовать от имени застройщика, технического заказчика;

- «к», «к(1)» – выписка из реестра членов саморегулируемой организации (либо) документы, подтверждающие, что для исполнителя работ не требуется членство в саморегулируемой организации;

- «к(2)» – документ, подтверждающий передачу проектной документации и (или) результатов инженерных изысканий застройщику (техническому заказчику);

- «л» – сведения о решении Правительства Российской Федерации о разработке и применении индивидуальных сметных нормативов;

- «л(1)-л(5)» – Документ подтверждающий источник финансирования и объем предельной стоимости объекта;

- «н» – Решение об осуществлении строительства по этапам (при необходимости).

Документы для проведения проверки сметной стоимости представляются в форме электронных документов, а при наличии в документах сведений, составляющих государственную тайну, – на бумажном носителе. При этом формат электронных документов должен соответствовать требованиям, утверждённым приказом Минстроя России от 12.05.2017 № 783/пр.

Документы, предоставляемые на государственную экспертизу в части ПДОСС капитального ремонта объектов капитального строительства

Пункт 14.2 Статьи 1 Градостроительного кодекса Российской Федерации: капитальный ремонт объектов капитального строительства (за исключением линейных объектов) – замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов.

Для проведения государственной экспертизы проектной документации в части ПДОСС капитального ремонта представляются (пункты 13, 16(4) раздела II Положения No 145):

- «а» – заявление о проведении государственной экспертизы;

- «г» – проектная документация на объект капитального строительства (смета на капитальный ремонт объекта капитального строительства);

- «г(1)» – ведомости объемов работ, учтенных в сметных расчетах;

- «ж(1)» – положительное заключение государственной историко-культурной экспертизы;

- «и» – документы, подтверждающие полномочия заявителя действовать от имени застройщика, технического заказчика;

- «к», «к(1)» – выписка из реестра членов саморегулируемой организации (либо)документы, подтверждающие, что для исполнителя работ не требуется членство в саморегулируемой организации;

- «к(2)» – документ, подтверждающий передачу проектной документации застройщику (техническому заказчику);

- 16(4) – акт, утвержденный застройщиком или техническим заказчиком и содержащий перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов по состоянию на дату обследования.

Документы, предоставляемые на государственную экспертизу в части ПДОСС сноса объектов капитального строительства

Пункт 14.4 Статьи 1 Градостроительного кодекса Российской Федерации: снос объекта капитального строительства – ликвидация объекта капитального строительства путем его разрушения (за исключением разрушения вследствие природных явлений либо противоправных действий третьих лиц), разборки и (или) демонтажа объекта капитального строительства, в том числе его частей.

Для проведения государственной экспертизы проектной документации в части ПДОСС сноса объектов представляются (пункты 13, 16(3) раздела II Положения No 145):

- «а» – заявление о проведении государственной экспертизы;

- «г(1)» – ведомости объемов работ, учтенных в сметных расчетах;

- «ж(1)» – положительное заключение государственной историко-культурной экспертизы;

- «и» – документы, подтверждающие полномочия заявителя действовать от имени застройщика, технического заказчика;

- «к» – выписка из реестра членов саморегулируемой организации;

- «а» 16(3) – проект организации работ по сносу объекта капитального строительства;

- «б» 16(3) – смета на снос объекта капитального строительства;

- «в» 16(3) – результаты и материалы обследования объекта капитального строительства.

Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)

Плюсы и минусы МДС:

- плюсы:

- Накопленный практический опыт применения положений МДС 81-35.2004 для определения сметной стоимости строительства всеми участниками инвестиционно-строительного процесса, в том числе при прохождении государственной экспертизы;

- Требования МДС 81-35.2004 (Образцы оформления, округления, форматы и виды документов) реализованы во всех существующих программных комплексах в РФ для составления сметной документации.

- Отдельные положения МДС 81-35.2004 не соответствуют требованиям НПА РФ (Градостроительный Кодекс РФ, постановление Правительства РФ № 87, приказы Минстроя России №№ 507/пр, 519/пр, 783/пр) и требуют актуализации в рамках совершенствования системы ценообразования в строительстве;

- МДС 81-35.2004 не учитывает определение отдельных фактических затрат, которые несут строительные организации в современных условиях. Также в МДС 81-35.2004 отсутствуют Образцы (формы) представления обосновывающих документов (например, конъюнктурный анализ).

Общие положения Методики № 421/пр

Методика № 421/пр определяет единые методы формирования сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

Сметная стоимость строительства определяется:

- Сметные нормы: ГЭСН, ГЭСНр, ГЭСНм, ГЭСНмр, ГЭСНп, ГЭСНрр;

- Федеральные единичные расценки и отдельные их составляющие;

- Территориальные единичные расценки и отдельные их составляющие;

- Отраслевые сметные нормы и единичные расценки.

Методы определения сметной стоимости:

- Базисно-индексный метод – с применением к сметной стоимости, определенной с использованием единичных расценок, в том числе их отдельных составляющих, сведения о которых включены в ФРСН, разработанных в базисном уровне цен, соответствующих индексов изменения сметной стоимости;

- Ресурсно-индексный метод – с использованием сметных норм, сметных цен строительных ресурсов в базисном уровне цен и одновременным применением информации о сметных ценах, размещенной в ФГИС ЦС, а также индексов изменения сметной стоимости к составляющим единичных расценок в базисном уровне цен;

- Ресурсный метод – с использованием сметных норм и сметных цен строительных ресурсов, размещенных в федеральной государственной информационной системе ценообразования в строительстве

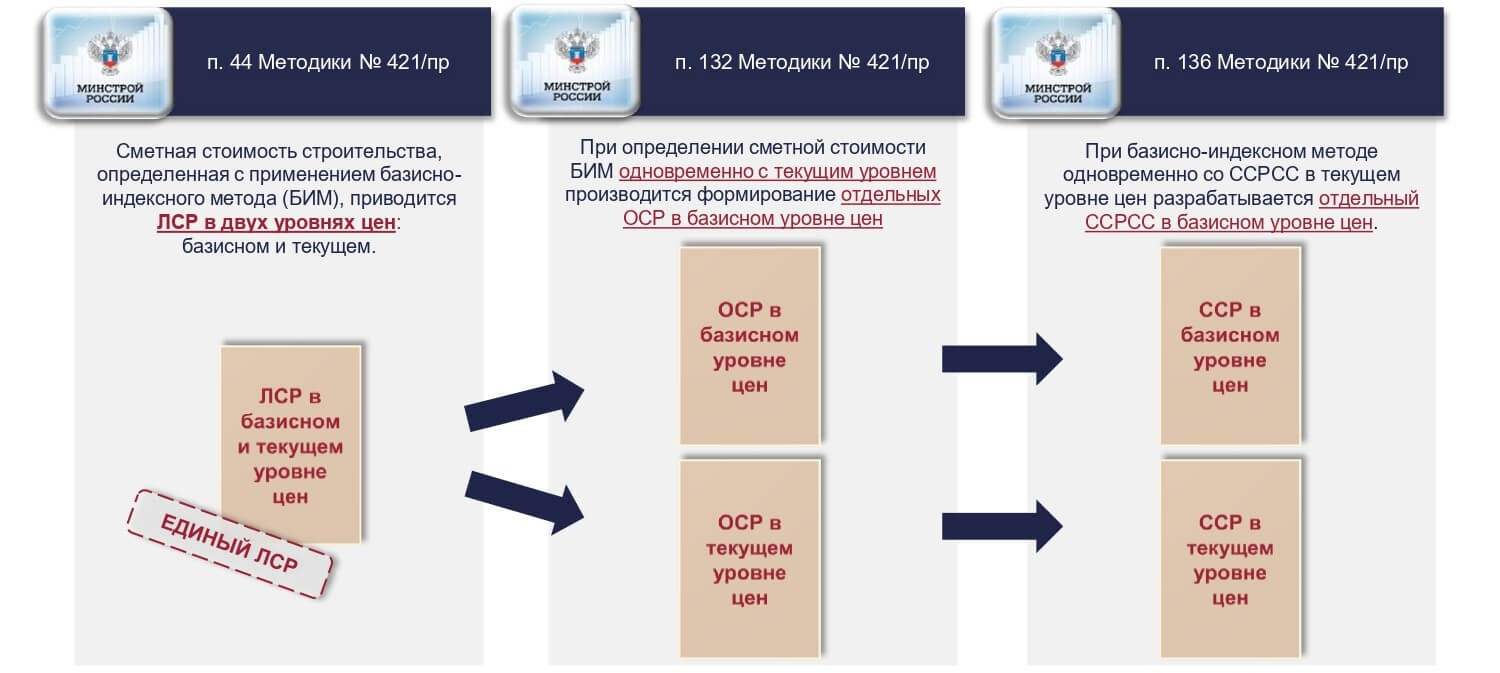

Состав сметной документации и требования к оформлению. Сводный сметный расчет, объектные и локальные сметные расчеты при БИМ:

- пункт 44 Методики № 421/пр: Сметная стоимость строительства, определенная с применением базисно-индексного метода (БИМ), приводится ЛСР в двух уровнях цен: базисном и текущем;

- пункт 132 Методики № 421/пр: При определении сметной стоимости БИМ одновременно с текущим уровнем производится формирование отдельных ОСР в базисном уровне цен;

- пункт 136 Методики № 421/пр: При базисно-индексном методе одновременно со ССРСС в текущем уровне цен разрабатывается отдельный ССРСС в базисном уровне цен.

Определение затрат при отсутствии информации о сметных ценах

- При отсутствии в сборниках ФССЦ (ТССЦ) данных о сметных ценах на отдельные материалы, изделия, конструкции (далее – материальные ресурсы) и оборудование допускается определение их сметной стоимости по наиболее экономичному варианту, определенному на основании сбора информации о текущих ценах (далее – конъюнктурный анализ);

- Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в Приложении № 1 к Методике и подписываются застройщиком или техническим заказчиком;

- Для проведения конъюнктурного анализа используется информация из открытых и (или) официальных источников о текущих ценах (в частности, печатные издания, информационно-телекоммуникационная сеть «Интернет»), подтверждаемая обосновывающими документами, подписанными …, при использовании обосновывающих документов из открытых источников ‐ подписанные уполномоченным лицом заказчика;

- Обосновывающие стоимость в текущих ценах документы должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости.

Требования к обосновывающим документам:

- Конъюнктурный анализ проводится по данным производителей (поставщиков) соответствующего субъекта Российской Федерации (части территории субъекта Российской Федерации), на территории которого осуществляется строительство;

- В обосновывающих документах указываются дата составления документа, дата и (или) сроки действия ценовых предложений, информация об учете (или не учете) в ценах отдельных затрат (перевозка, шефмонтаж, шефналадка и тому подобное), а также налога на НДС;

- Характеристики материальных ресурсов, оборудования, работ и услуг, содержащиеся в ТКП, должны соответствовать решениям и мероприятиям проектной документации;

- В ТКП приводится информация о стоимости материальных ресурсов, оборудования, работ и услуг с указанием единицы измерения, валюты расчета, курса пересчета (в случае использования ценовой информации в валюте иностранного государства);

- Информация, предоставляемая производителями и (или) поставщиками соответствующих материальных ресурсов и оборудования должна содержать их наименование, ИНН, контактные данные, а также данные об исполнителе (-ях) документа с указанием его фамилии и инициалов либо иных реквизитов;

- Сметные цены, определенные по результатам конъюнктурного анализа, определяются в базисном уровне цен как отношение их стоимости в текущем уровне цен к соответствующим индексам изменения сметной стоимости, примененным при составлении сметной документации.

Пункт 14 Методики № 421/пр: стоимость доставки до объекта строительства материальных ресурсов и оборудования, определенных на основании конъюнктурного анализа, определяется согласно пункту 91 Методики № 421/пр.

Пункт 91 Методики № 421/пр: по решению заказчика сметная стоимость перевозки оборудования может приниматься в размере до 3 (трех) процентов.

Транспортные расходы по доставке материалов и оборудования до объекта строительства:

- Затраты по перевозке грузов автомобильным транспортом определяются в соответствии со сметными нормативами (ФССЦпг / ТССЦпг);

- Затраты по перевозке грузов железнодорожным транспортом определяются в соответствии со сметными нормативами (ФССЦпг / ТССЦпг);

- Затраты по перевозке грузов внутренним водным транспортом определяются по данным конъюнктурного анализа не менее 2-х поставщиков услуг;

- Затраты по перевозке грузов воздушным транспортом определяются по данным конъюнктурного анализа не менее 2-х поставщиков услуг.

Особенности применения коэффициентов к сметным нормам

Для учета усложняющих факторов и условий производства работ согласно Методике No 421/пр:

- Пункт 52 Методики № 421/пр – коэффициенты к сметным нормам (единичным расценкам), в том числе их отдельным составляющим, приведены в Приложении № 10 к Методике;

- Пункт 55 Методики № 421/пр – коэффициенты дифференцированы: строительство, реконструкция, капитальный ремонт, пусконаладочные работы и работы по сохранению объектов культурного наследия;

- Пункт 56 Методики № 421/пр – коэффициенты применяются одновременно с другими коэффициентами (коэффициенты перемножаются, результат округляется до семи знаков после запятой);

- Пункт 57 Методики № 421/пр – коэффициенты, учитывающие технологические особенности производства работ, применяются к количественным или стоимостным показателям строительных ресурсов.

Необходимо одновременное выполнение нескольких условий на работы по капитальному ремонту и реконструкции объектов капитального строительства.

Пункт 58 Методики № 421/пр – при отсутствии необходимых сметных норм (единичных расценок), включенных в сборники ГЭСНр (ФЕРр, ТЕРр), сметные затраты на работы по капитальному ремонту и реконструкции объектов капитального строительства могут быть определены по сметным нормам, включенным в ГЭСН (ФЕР, ТЕР), аналогичным технологическим процессам в новом строительстве, в том числе по возведению новых конструктивных элементов, с применением коэффициентов 1,15 к затратам труда (оплате труда) рабочих и 1,25 нормам времени (стоимости) эксплуатации машин и механизмов, затратам труда (оплате труда) машинистов.

Пункт 59 Методики № 421/пр – указанные в пункте 58 Методики коэффициенты не применяются:

- к сметным нормам и расценкам ГЭСН (ФЕР, ТЕР) 81-02-46;

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу) строительных конструкций, систем и сетей ИТО, сметная стоимость которых определена с использованием сметных норм и расценок по разборке (демонтажу);

- на работы по разборке (демонтажу) строительных конструкций, систем и сетей ИТО в случае полной разборки (демонтажа) указанных конструкций, систем и сетей, сметная стоимость которых определена по сметным нормам и расценкам на устройство (монтаж) ГЭСН (ФЕР, ТЕР) с применением понижающих коэффициентов на разборку (демонтаж);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

- в случае невыполнения условий, приведенных в пункте 60 Методики.

Пункт 60 – коэффициенты, предусмотренные в пункте 58 Методики, учитывают:

- отсутствие возможности применения технологических схем производства работ, принятых в сметных нормах, включенных в сборники ГЭСН;

- необходимость проведения работ отдельными малыми участками с ограниченным объемом работ, в том числе снижение производительности машин и механизмов.

Основные положения по определению отдельных затрат в главах 1-12 ССРСС

Приказ Минстроя России от 19.06.2020 № 332/пр – Об утверждении Методики определения затрат на строительство временных зданий и сооружений, включаемых в ССРСС.

Глава 8. Временные здания и сооружения:

- Пункт 16 Методики № 332/пр: работы и затраты, учтенные нормативами затрат на строительство титульных временных зданий и сооружений (далее — нормативы ВЗиС). Нормативы представлены в Приложениях № 1 и № 2 Методики № 332/пр;

- Пункт 18 Методики № 332/пр: временные сооружения, не учтенные нормативами на ВЗиС. Затраты, указанные в пункте 18 Методики № 332/пр, при соответствующем обосновании в ПОС учитываются дополнительно в главе 8 ССРСС;

- Пункт 19 Методики № 332/пр: временные специальные вспомогательные сооружения и устройства, не учтенные нормативами на ВЗиС. Затраты, указанные в пункте 19 Методики № 332/пр, при соответствующем обосновании в ПОС учитываются дополнительно непосредственно в ОСР соответствующих глав ССРСС.

В главу 12 сводного сметного расчета включается стоимость (пункт 171 Методики № 421/пр):

- на научное и научно-техническое сопровождение инженерных изысканий и работ по подготовке проектной и рабочей документации;

- на проведение государственной экологической экспертизы проектной документации объектов, строительство, реконструкцию которых предполагается осуществлять;

- на проведение авторского надзора. При этом включение затрат на осуществление авторского надзора допускается по объектам, обязательное проведение авторского надзора по которым предусмотрено законодательством Российской Федерации, а также по решению заказчика при согласовании с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств);

- на проведение экспертизы промышленной безопасности, обязательное проведение которой предусмотрено законодательством Российской Федерации (за исключением затрат по оценке соответствия оборудования 1, 2, 3 класса безопасности в процессе его изготовления, учитываемых в стоимости оборудования);

- на полевые испытания грунтов сваями, проводимые при инженерных изысканиях для строительства, полевые контрольные испытания свай при строительстве, испытания, производимых для уточнения несущей способности свай.

Вопрос-ответ в рамках полномочий ФАУ «Главгосэкспертиза России»

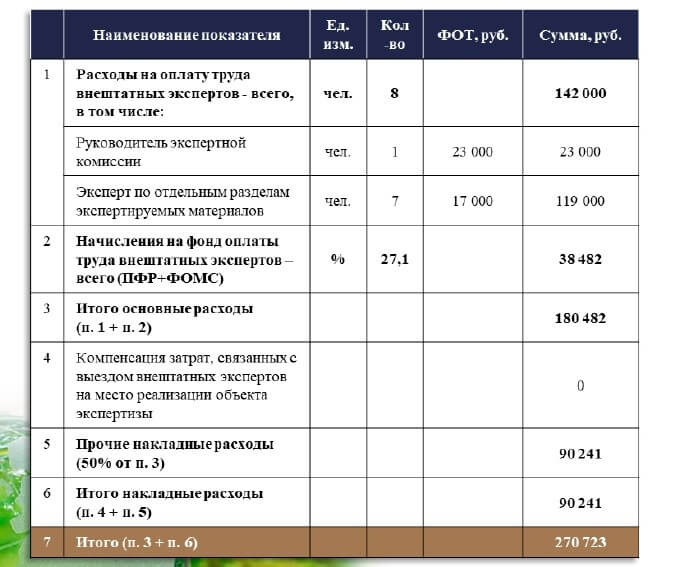

Как учитываются дополнительные затраты, связанные с проездом лиц, осуществляющих авторский надзор?

В соответствии с пунктом 173 Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Минстроя России от 04.08.2020 № 421/пр (далее – Методика), включение затрат на осуществление авторского надзора допускается по объектам, обязательное проведение авторского надзора по которым предусмотрено законодательством Российской Федерации, а также по решению заказчика при согласовании с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств). Лимит затрат на проведение авторского надзора определяется в размере 0,2 процентов от итога графы 8 глав 1-9 сводного сметного расчета и включается в графы 7 и 8.

Согласно пункту 174 Методики лимит затрат на проведение авторского надзора не учитывает стоимость проезда лиц, осуществляющих авторский надзор, на объект строительства и обратно. Данные затраты определяются дополнительно в порядке, определенном нормативными правовыми актами Российской Федерации, и включаются в главу 12 сводного сметного расчета (графы 7 и 8).

Вместе с тем, расходы на проживание лиц, осуществляющих авторский надзор, предусмотрены лимитом затрат на проведение авторского надзора.

Как при составлении сметной документации учитывать резерв средств на непредвиденные работы и затраты при проведении капитального ремонта объектов капитального строительства?

В соответствии с пунктом 179 Методики № 421/пр резерв средств на непредвиденные работы и затраты предназначен для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации и (или) в ходе строительства в результате уточнения проектных решений и (или) условий строительства, предусмотренных проектной документацией.

Резерв средств на непредвиденные работы и затраты определяется заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств) в размерах, не превышающих:

- 2 (двух) процентов – для объектов капитального строительства непроизводственного назначения;

- 3 (трех) процентов – для объектов капитального строительства производственного назначения, линейных объектов;

- 10 (десяти) процентов – для уникальных, особо опасных и технически сложных объектов капитального строительства, предусмотренных статьей 48.1 Градостроительного кодекса Российской Федерации.

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1-12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4-8.

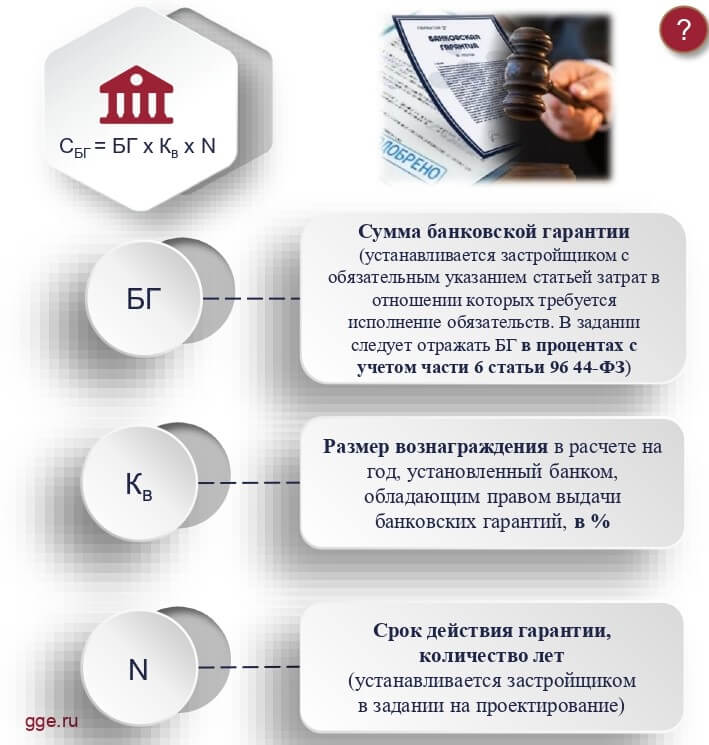

Как при составлении сметной документации учитывать затраты, связанные с предоставлением обязательной банковской гарантии в качестве обеспечения исполнения контракта и гарантийных обязательств?

Согласно пункту 2.17 Приложения № 9 к Методике № 421/пр затраты, связанные с предоставлением обязательной банковской гарантии в качестве обеспечения исполнения контракта и гарантийных обязательств определяются расчетом в соответствии с пунктом 161 Методики № 421/пр на основании данных проектной и (или) иной технической документации о том, что это является обязательным требованием заказчика, и включаются в графы 7 и 8 главы 9 ССРСС.

Согласно пункту 161 Методики № 421/пр затраты, связанные с предоставлением обязательной банковской гарантии, учитываются по результатам конъюнктурного анализа не менее 3 (трех) предложений банков (в случае отсутствия ограничений по таким банкам), обладающих правом выдачи банковских гарантий (годовой ставки(размера) вознаграждения)выполненного с учетом требований заказчика и в соответствии с положениями пунктов 13-22 Методики № 421/пр с указанием расчета для каждого предложения по указанной в Методике № 421/пр формуле (6).

Основанием учета в сметной документации затрат, связанных с предоставлением обязательной банковской гарантии в качестве обеспечения исполнения контракта и гарантийных обязательств, является соответствующее требование заказчика, отраженное в задании на проектирование. Размер банковской гарантии может устанавливаться нормативными документами заказчика.

Кроме того сообщается, что сметная документация (смета) в составе проектной документации по объекту капитального строительства, в соответствии с требованиями Градостроительного кодекса РФ, и цена работ (смета) к договору (контракту), в соответствии с требованиями Гражданского кодекса РФ, являются разными документами.

Как учитываются в ССРСС затраты на проведение государственной экологической экспертизы проектной документации?

В соответствии с подпунктом «ж» пункта 171 Методики № 421/пр в главу 12 сводного сметного расчет включаются затраты на проведение государственной экологической экспертизы проектной документации объектов, строительство, реконструкцию которых предполагается осуществлять в исключительной экономической зоне Российской Федерации, на континентальном шельфе Российской Федерации, во внутренних морских водах, в территориальном море Российской Федерации, в границах особо охраняемых природных территорий, в границах Байкальской природной территории, проектной документации объектов, используемых для размещения и (или) обезвреживания от ходов I-V классов опасности, искусственных земельных участков наводных объектах, проектной документации объектов, относящихся в соответствии с законодательством в области охраны окружающей среды к объектам I категории.

Источник www.all-smety.ruРазделы проектной документации, расшифровка и состав по постановлению 87

ООО ПТЦ «ЛУКАРИНВЕСТ» выполняет полный спектр разработки проектно-сметной документации, в том числе для прохождения экспертизы, для объектов капитального строительства производственного и непроизводственного назначения.

Согласно Постановлению Правительства Российской Федерации от 16.02.2008 № 87 «О составе разделов проектной документации и требованиях к их содержанию» для получения разрешения на строительство, обязательно прохождение экспертизы проектной документации на объекты капитального строительства производственного и непроизводственного назначения. Состав разделов и их расшифровка представлены в таблице:

Разделы проектной документации выполняемые нашей компанией:

Источник kmdrus.ru