Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Россельхозбанк предлагает многочисленные финансовые предложения — разные виды автокредитов, ипотечных программ и целевых или нецелевых кредитов. Процентные ставки банка достаточно низкие, и это привлекает множество клиентов разных категорий.

- Как подается запрос и документы для кредита в Россельхозбанке

- Минимальный и максимальный пакеты документов

- Документы по разным программам

- Дополнительные документы

- Документы для отдельных категорий граждан

Кроме этого, есть такие удобства как продолжительные сроки кредитования, выбора платежа и отсутствие комиссии за получение наличных. Однако за то, чтобы получить кредитные деньги с низкой переплатой, клиенту приходится передавать в банк огромный пакет документов для рассмотрения заявки.

Россельхозбанк предлагает сельскую ипотеку для строительства или приобретения индивидуального дома

Чем ниже ставка по конкретному финансовому предложению, тем больше бумаг требуется передать в банк. Какие документы нужны для кредита в Россельхозбанке – узнаете в материале Brobank.

Как подается запрос и документы для кредита в Россельхозбанке

Для оформления кредита в Россельхозбанке необходимо собрать документы в соответствии с продуктом, на который подается заявка. Именно от выбранного типа займа зависит, какие бумаги потребуют сотрудники банка. Пакет документов может быть максимальным или минимальным.

Сначала нужно выбрать подходящее предложение на кредит, сделать это можно с помощью кредитного калькулятора. Затем отправить короткую анкету на сайте с основной информацией, такой как личные и паспортные данные, телефон и e-mail.

При подаче анкеты не требуется предъявлять какие-либо документы, но следует обязательно указать сумму и срок кредитования. В дальнейшем заявка поступает на рассмотрение сотрудникам Россельхозбанка.

Если банк выдает предварительное положительное решение, с клиентом связывается менеджер, который подробно рассказывает о кредитном продукте и консультирует по поводу списка необходимых документов. Узнать, какие бумаги потребуются, можно не дожидаясь звонка специалиста – на сайте в описании любой кредитной программы есть раздел «Документы».

Итоговое рассмотрение заявки происходит только после предоставления в отделение банка всех необходимых документов. После передачи документов и заполнения расширенной анкеты кредитный специалист Россельхозбанка отправляет заявку для получения окончательного ответа – обычно он поступает через 1-2 дня после подачи.

сельская ИПОТЕКА 2022/ Как получить заветные 3%?/

В период рассмотрения запроса банк вправе запросить дополнительные документы для подтверждения платежеспособности. Если заявка на кредит одобрена, необходимо еще раз подойти в отделение, подписать кредитный договор и получить деньги.

Минимальный и максимальный пакеты документов

Все пакеты документов, необходимые для подачи заявки в Россельхозбанк, можно условно поделить на минимальный и максимальный комплекты. В зависимости от выбранного вида кредитования банк определяет, что именно должен предоставить заемщик.

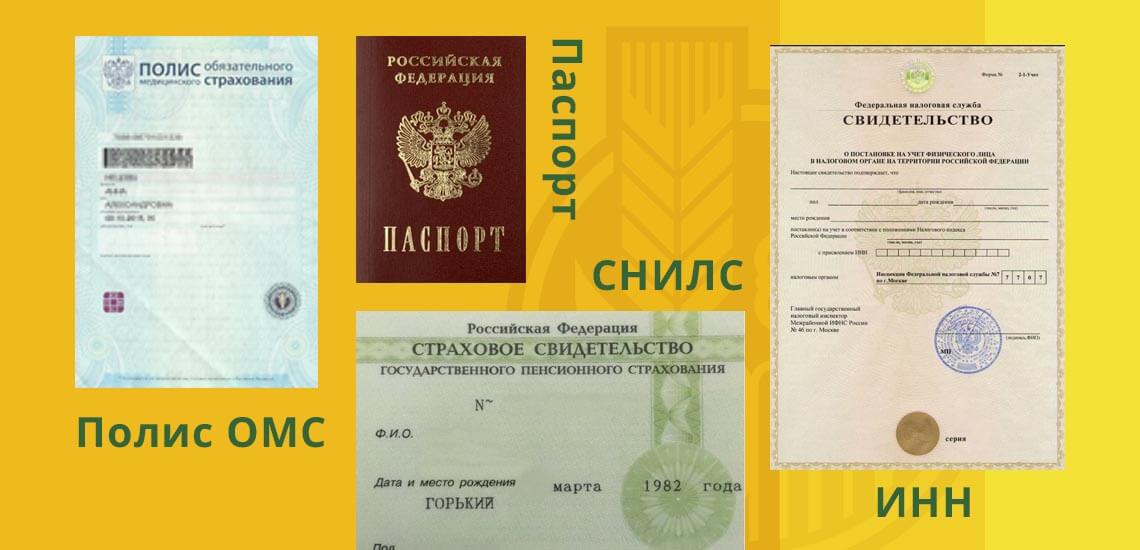

- Паспорт.

- ИНН.

- СНИЛС.

- Полис ОМС.

- Военный билет мужчинам не старше 27 лет.

Документы из этого перечня никак не влияют на сумму, срок и процентную ставку по будущему кредиту. Данные нужны для идентификации личности и проверки достоверности данных. Документы предоставляются в оригинальном виде.

- Справка по форме 2-НДФЛ с места работы заемщика. В ней должны быть указаны все доходы за период от 3 до 12 месяцев.

- Копия трудовой книжки, заверенная печатью и подписью руководителя.

Эти документы предоставляются как гарантия возврата кредита, для подтверждения платежеспособности и трудоустройства заемщику. Они могут повлиять на решение по заявке, кредитный лимит и срок выплаты. Кроме того, банк может самостоятельно проверить доходы клиента – для этого делается запрос в ПФР для получения справки о сумме ежемесячных отчислений, которые работодатель переводит за работника.

На основании полученной информации рассчитывается доход заемщика и сравнивается с данными, указанными в справке 2-НДФЛ. Совпадение этих цифр – важный фактор при получении кредита в банке.

Документы по разным программам

Кроме стандартных документов по идентификации и платежеспособности, предоставляются документы по конкретному виду кредитования. Для оформления ипотеки необходимо предоставить данные о приобретаемом жилье – свидетельство собственности, оценку недвижимости, технический паспорт и домовую книгу.

Автокредитование – договор купли-продажи с подтверждением внесения первоначального взноса и копия технического паспорта автомобиля. При получении потребительского кредита под залог требуются документы на объект залога, технический паспорт и оценку объекта. Лишь экспресс-кредит без залога и поручителей не требует сбора документов, кроме стандартных.

Дополнительные документы

- водительское удостоверение или ПТС машины в собственности;

- заграничный паспорт с отметками о выезде за границу в течение последних 12 месяцев;

- свидетельство о собственности на недвижимость;

- ценные бумаги или акции;

- декларация о дополнительных видах дохода.

Эти документы не могут повлиять на решение банка, будет оно положительным или отрицательным. Они нужны для увеличения кредитного лимита по одобренной заявке. Если сотрудники банка удостоверились в высокой платежеспособности клиента, ему может быть одобрена крупная сумма кредитных средств.

Документы для отдельных категорий граждан

Индивидуальные предприниматели должны предоставлять свидетельство и выписку о регистрации ИП, декларация о доходах, свидетельства на виды деятельности. Также Россельхозбанк предлагает отдельные виды кредитных программ для предпринимателей, которые ведут ЛПХ (личное подсобное хозяйство).

Для данной категории заемщиков, помимо стандартных документов, есть свой перечень необходимых бумаг – в него входят выписка из ЕГРП, данные об ЛПХ и земельном участке и специальное приложение анкеты.

Источник brobank.ruКакие документы нужны для оформления ипотеки в Россельхозбанке в 2022 году?

В статье мы рассмотрим, какие документы нужны для ипотеки в Россельхозбанке. Расскажем, почему стоит обратить внимание именно на этот банк. Опишем, какие документы нужно подготовить в зависимости от выбранной программы ипотечного кредитования и какие бумаги необходимо собрать на покупаемый объект недвижимости. Также затронем особенности военной ипотеки и кредитования для молодой семьи. Осветим тему рефинансирования в Россельхозбанке.

Почему именно Россельхозбанк?

За срок своей деятельности Россельхозбанк разработал множество выгодных предложений, усовершенствовал качество обслуживания и этим завоевал доверие множества граждан. Об этом свидетельствуют положительные отзывы со стороны заемщиков.

Многие люди становятся клиентами именно этого банка, потому что он является государственным, а не частным. Его поддерживают не какие-то непонятные инвесторы, а правительство. Это вызывает больше доверия, так как более сотни банковских структур в последнее десятилетие были закрыты из-за отзыва лицензии.

Какие документы нужны для ипотеки в Россельхозбанке?

Чтобы получить ипотечное кредитование в Россельхозбанке, нужно собрать определенный пакет документов. Сделать это можно за короткое время. В исключительных случаях могут понадобиться дополнительные справки. Кроме документов на заемщика, необходимо еще собрать информацию о поручителях или созаемщиках.

Необходимые документы для оформления ипотеки в Россельхозбанке:

- Паспорт гражданина России. или 2-НДФЛ за последние полгода на одном рабочем месте.

- Если имеется ребенок, то его свидетельство о рождении.

- Документ о расторжении или заключении брака.

- Для молодых людей младше 27 лет приписное свидетельство, военный билет.

- Заявление, заполненное по образцу банка.

- Если есть льготы, то необходимо их подтвердить.

- Выданная и подписанная работодателем копия трудовой книжки, для ИП — регистрационное свидетельство.

- Документы на приобретаемый дом или квартиру.

Документы по кредитуемому объекту

Запрашивая ипотеку в Россельхозбанке нужно знать, что сумма кредитования должна быть равной стоимости недвижимости. Однако банк учитывает запас, связанный с возможными изменениями цен на рынке.

Для оформления ипотеки в Россельхозбанке необходимо предоставить документы с информацией о технических характеристиках приобретаемой квартиры, а также о ее статусе собственности. Получить бумагу можно посредством выписки из ЕГРН. Срок действия документа месяц с момента подачи заявления на ипотеку в Россельхозбанк.

В документе указано:

- Этажность, количество комнат и их общая площадь.

- Наличие инженерных коммуникаций.

- Идентификационные сведения.

- Есть ли другие собственники, судебные запреты и другие факторы, мешающие продаже.

В ипотечном кредитовании в Россельхозбанке откажут, если дом в аварийной состоянии или подлежит сносу, а также, если имеются иные собственники или есть запрет.

При покупке частного дома учитываться будет устойчивость несущих конструкций, выполнение фундамента, грунт. При возникновении вопросов будет назначена повторная строительная экспертиза.

На покупку недвижимости

Для получения ипотеки в Россельхозбанке на покупку объекта недвижимости нужно предоставить следующий перечень документов:

- Копии документов, подтверждающих право собственности на дом или квартиру.

- Технический паспорт и выписку из ЕГРН.

- Выписку из отчета по оценке недвижимости. Получить ее можно у уполномоченных банковской организацией оценщиков.

- Справку из МВД о зарегистрированных на жилплощади.

- Нотариально заверенное согласие на передачу в залог недвижимости от супруга(и), если он(она) не входит в число созаемщиков.

На строительство по ДДУ

В этом случае, перед тем как рассмотреть заявление на ипотеку, Россельхозбанк выполнит проверку застройщика. Финансовой организации необходимы гарантии, что дом будет построен.

К основному пакету документов нужно приложить следующий перечень:

- Выписка из «Росреестра».

- Документ, подтверждающий право собственности на землю, либо договор долгосрочной аренды.

- Подтверждение наличия официального разрешения на возведение здания.

- Проектную декларацию.

Плюс условия говорят о необходимо приготовить образец договора долевого участия.

На строительство жилого дома

Получить ипотеку на возведение здания в Россельсхозбанке можно, предоставив следующие документы:

- Выписку из ЕГРН, в которой указан кадастровый номер и границы земельного участка.

- Официальное разрешение на возведение объекта.

- Договор с подрядчиком, смету расходов.

- Документ, подтверждающий право собственности на участок.

Сегодня в Россельхозбанке отсутствует подобное ипотечное предложение. Получить кредитование можно под 9% только на приобретение земли или на участие в долевом строительстве.

Для других строительных работ, установки инженерных систем, реставрации Россельхозбанк предлагает оформление нецелевого кредита. Этот вариант можно применять по собственному усмотрению, но ставка больше от 10,7% .

Для получения большой суммы необходимо предоставить в залог иную недвижимость и следующий список документов:

- Выписку из ЕГРН.

- Бумагу, подтверждающую право на владение объектом.

- Нотариально заверенное согласие жены (мужа), органов опеки на передачу недвижимости в залог.

Для ипотеки по двум документам

Ипотека по двум документам является более упрощенным вариантом кредитования от Россельхозбанка. Отличается от обычного лишь тем, что не обязательно подавать информацию о работе и получаемой зарплате.

Для получения такого вида ипотеки в Россельхозбанке нужно подать нижеописанные документы:

- Заполненное в соответствии с формой банка заявление.

- Паспорт гражданина РФ, удостоверение военного.

- Документы на покупаемую недвижимость.

- Второй документ, подтверждающий личность.

Для состоящих в браке необходимо предоставить к этому списку:

- Паспорт жены (мужа).

- Согласие на получение ипотеки в Россельхозбанке.

Для этого варианта ипотечного кредитования установлены повышенные ставки от 10,7%, а также более жесткие условия на первый взнос не менее 40%. Заявка рассматривается дольше, чем на обычную ипотеку, до 2 недель. После одобрения происходит оформление страховки и регистрация залога.

По маткапиталу и программе «Молодая семья»

Для получения льготной ипотеки в Россельхозбанке нужно выполнить некоторые условия и предоставить следующий комплект документов:

- Заполненное согласно установленной формой банка заявление.

- Паспорт.

- Для молодых людей младше 27 лет приписное свидетельство, военный билет.

- Если имеется ребенок, то его свидетельство о рождении.

- Документ о заключении брака.

- Справка о заработной плате.

- Копия трудовой книжки, подписанная работодателем.

- Информация с ПФ РФ о сумме выделяемых финансов.

- Сертификат о распоряжении материнским капиталом.

Деньги, имеющиеся в распоряжении по программе материнского капитала, нужно отправить банку в срок 3 месяцев с момента одобрения кредита.

Кредитованием с господдержкой по программе «Молодая семья» предназначена для граждан, состоящих в браке, если возраст одного из супругов менее 35 лет. На момент выдачи кредита в Россельхозбанке ребенку не должно быть более 3 лет.

Для военной ипотеки

Купить квартиру или дом в кредит на льготных условиях могут военные. Единственное, заявитель должен быть участником государственной накопительно-ипотечной системы и предоставить соответствующее свидетельство об этом. В остальном предоставляются стандартные необходимые документы. Заявление на получение ипотеки в Россельхозбанке немного изменено.

Рефинансирование

Воспользовавшись услугой рефинансирования ипотеки в Россельхозбанке можно погасить уже выданный кредит и оформить новый по более выгодной процентной ставке.

Для этого дополнительно нужно принести:

- Договор с другим банком со всеми дополнениями к нему.

- Информацию о состоянии задолженности.

Справка об оставшемся долге актуальна 30 дней с момента получения. В ней должны быть указаны следующие сведения:

- Номер, дата выдачи и другие сведения из действующего договора.

- Сумма выданного кредита, его валюта.

- График погашения.

- Процентная ставка.

- Срок выплаты долга.

- Сумму долга.

После того, как рефинансирование одобрят, в Россельхозбанк необходимо принести:

- В течение месяца документ, подтверждающий оплату всех долгов.

- В течение 1,5 месяца подтверждение оформления залога в пользу Россельхозбанка.

Рефинансирование военной ипотеки в Россельхозбанке требует предоставления действующего договора займа, который является доказательством участия в государственной ипотечной программе для военных не менее 3 лет.

Также для желающих снизить финансовую нагрузку в Россельхозбанке предусмотрена ипотека с господдержкой по ставке 4,7%. Обязательное требование для получения рождение 2 или последующего ребенка с 01.01.2018 до 31.12.2022 года. Рефинансирование по этой программе производится при предоставлении стандартного пакета документов и свидетельств о рождении детей.

Выводы

В статье описано, какие документы требуются для получения ипотечного кредитования в Россельхозбанке на 2022 год. Из вышенаписанного можно извлечь следующие выводы:

- Сбор документов необходимо осуществлять с учетом всех особенностей выбранной кредитной программы.

- Чтобы уточнить актуальные условия по ипотеке можно обратиться в ближайший филиал Россельхозбанка , сделать запрос письменно или позвонить по указанным телефонам на официальном сайте в разделе контакты.

- Оформление страхового полиса входит в стандартные условия при получении кредитования.

- Документы на ипотеку должны быть заполнены аккуратно, без помарок, исправлений и других дефектов.

- Воспользоваться ипотечным кредитованием в Россельхозбанке можно не только для покупки нового дома или квартиры, но и чтобы приобрести вторичное жилье.

- Рассчитать примерную сумму ежемесячного платежа можно с помощью кредитного калькулятора , для этого нужно ввести сумму кредитования, процентную ставку, сумму первого взноса и другое.

- В случае, когда невозможно провести идентификацию, нужно восстановить документ с архивной копии.

- В определенных случаях при оформлении ипотеки в Россельхозбанке могут потребоваться дополнительные документы.

- Если возникнут затруднения с заполнением заявки на ипотеку, вы можете обратиться в службу информационной поддержки Россельхозбанка, позвонив по телефону из раздела контакты.

Не нужно отказываться от оформления страховки жизни. Страховой полис не только снизит затраты по процентной ставке, но и уменьшит риски финансовых потерь в случае неприятностей. Страховка обычно оформляется в пользу банка.

Не стесняйтесь, Вы можете обратиться к редакции сайта и задать свой вопрос. Мы обязательно ответим!Задать вопрос

Источник prorosselhozbank.comСамая необходимая информация об ипотеке на строительство дома от Россельхозбанка

В Россельхозбанке можно взять кредит на покупку готового дома либо участка под индивидуальное жилищное строительство (ИЖС).

Ипотека обойдется по ставкам от 11,45-12% годовых в рублях, что на пару процентных ставок выше, чем кредит на покупку обычной городской квартиры.

В статье рассмотрим, требования банка к заемщику, программы и их условия, а также изучим причины отказа.

Требования

Если заемщик покупает участок земли под строительство, то ему придется передать в залог городскую квартиру либо другой готовый объект недвижимости. Банки традиционно не принимают в качестве обеспечения земельные участки и соответственно никаких требований к строительству не выдвигают. Если оформляется целевая ипотека, то достаточно предоставить копию договора подряда и смету на строительство.

РСХБ не будет проверять разрешения на стройку или проектную документацию, если был оформлен кредит наличными под залог недвижимости. Главное, чтобы заемщик вовремя рассчитывался по взятым обязательствам. Все требования – только к объекту залога, то есть жилому помещению.

О том, можно ли взять ипотеку на строительство частного дома, а также каковы требованиях к заемщику, мы рассказывали в этом материале.

Какую недвижимость можно строить в кредит?

Оформив кредит под залог жилья, на земельном участке можно построить любую недвижимость. Это может быть дом, таунхаус или дача, садовый дом или любое другое строение.

Программы и их условия

В Россельхозбанке представлены несколько программ для покупателей загородной недвижимости: «Ипотечное жилищное кредитование» (на покупку дома, квартиры, земельного участка) и «Целевая ипотека» (кредит под залог другой недвижимости на покупку участка и строительство дома). Для строительства дома «с нуля» больше подойдет вторая программа, а для покупки готового дома с участком – первая.

Условия кредитования покупки участка под ИЖС:

- ставка от 11,85-12% годовых;

- срок кредитования до 30 лет;

- без первоначального взноса;

- лимит кредитования от 100 тыс. — 20 млн. руб.;

- залог недвижимости (но не земельного участка).

Условия программы «Ипотечное жилищное кредитование»:

- ставка от 11,45% годовых;

- первоначальный взнос от 25%;

- срок кредитования до 30 лет;

- лимит кредитования от 100 тыс. — 20 млн. руб.

Лимит кредитования зависит от стоимости залога и платежеспособности заемщика. По программам финансирования строительства дома можно получить не более 70% от рыночной стоимости объекта недвижимости, передаваемого в залог. В качестве обеспечения банк готов принять квартиру или жилой дом с земельным участком (в том числе таунхаус).

Подробно об условия и этапах для оформления ипотеки на строительство частного дома, можно узнать здесь.

Документы

Для получения кредита нужно заполнить заявку-анкету и подать пакет документов. В анкете нужно будет указать свои доходы и расходы, а также описать цель кредитования (строительство дома на участке).

- анкета-заявка;

- паспорт гражданина РФ;

- подтверждение трудовой занятости заемщика и созаемщиков;

- справка о доходах по форме банка;

- отчет оценщика;

- выписка из ЕГРН, домовой книги;

- техническая документация на недвижимость;

- документы по объекту недвижимости, который выступает в качестве залога — недостроенный дом, земельный участок и др. (о том, как получить ипотеку на частный недостроенный дом, читайте тут).

Если покупается участок под строительство, то понадобится кадастровый паспорт на землю, выписка ЕГРН и копии правоустанавливающих документов на участок. Потребуется также смета ИЖС, договор подряда со строителями, разрешение местных органов на стройку.

Большая часть документов может быть собрана довольно быстро. Справку о зарплате заказывают в бухгалтерии (ее могут отдать в тот же день). Выписку из домовой книги заказывают в паспортом столе, а расширенную выписку ЕГРН – в Росреестре. Можно попросить продавца недвижимости предоставить справки наравне с копиями правоустанавливающих документов на недвижимость.

Сложнее с отчетом оценщика. На его изготовление может уйти около недели. Потребуется время и на изготовление техпаспорта в БТИ, но все эти документы требуются только после предварительного одобрения заявки заемщика.

После изучения документов банк должен выдать письменное согласие на выдачу кредита, которое действительно в течение трех месяцев. В течение этого срока необходимо оформить все документы с банком, получить деньги и приступить к строительству.

Процедура оформления кредита

Для оформления ипотеки стройку дома нужно пройти обычную процедуру, известную каждому заемщику. Сначала необходимо получить одобрение банка на выдачу кредита, а затем принести все необходимые документы для проверки залога.

От заемщиков требуется:

- Получить согласие на выдачу кредита.

- Оценить недвижимость (например, свою квартиру).

- Подписать с банком кредитный договор, соглашение об ипотеке.

- Получить кредитные средства на свой счет для финансирования строительства дома.

- Зарегистрировать обременение в Росреестре.

До окончания срока кредитования квартира или дом, которые передаются в залог будут находиться под обременением. Их нельзя будет продать или обменять без согласия банка. В качестве созаемщиков по кредиту можно пригласить не более трех человек, в том числе не родственников.

По договоренности с банком деньги могут быть выданы как единовременным платежом, так и в виде кредитной линии. Второй вариант более предпочтительней для строительства дома. Все расходы на стройку можно будет оплачивать постепенно и соответственно платить небольшие платежи банку. Если же сразу обналичить крупную сумму, то придется платить максимальные проценты, увеличивая свои риски.

Перед тем, как оформлять ипотечный кредит в Россельхозбанке, рекомендуем посмотреть наши материалы о том, какие программы ипотечного кредитования на покупку готового дома либо участка под индивидуальное жилищное строительство предлагают Сбербанк, Газпромбанк, Росбанк и другие банковские организации.

Причины для отказа

Отказать в выдаче кредита могут только в том случае, если доходы заемщика не позволяют оплачивать ипотеку или у него уже испорченная кредитная история. Банк также может не устроить сам залог, если это, к примеру, не целая квартира, а комната или помещение в старом здании.

Чтобы повысить шансы на одобрение можно привлечь солидарных созаемщиков, уменьшить сумму кредита либо подтвердить получение дополнительных доходов. Идеально, если у заемщика уже есть утвержденный проект и все разрешения на строительство. В будущем построенный объект недвижимости повысит платежеспособность заемщика. На решение банка может повлиять и информация о том, что у заемщика есть крупная сумма на счету, например, на депозите в этом же банке или на карте.

Плюсы и минусы

Кредит под залог жилья на строительство дома может быть очень выгодным. Заемщику не придется продавать жилье, но при этом появится возможность обзавестись загородной недвижимостью. Правда, у такого кредита есть и свои риски. Например, если заемщик не сможет его оплачивать, то придется продавать свою квартиру. Если новый дом к тому времени еще не будет достроен, это может стать серьезной проблемой.

- возможность построить дом по своему проекту;

- длинный срок кредитования – до 30 лет;

- минимум расходов на оформление;

- отсутствие контроля банка за ходом строительства.

- суммы кредита может не хватить на строительство, а платежи банку могут существенно урезать семейный бюджет не один десяток лет;

- недостроенный объект недвижимости сложнее продать, если вдруг возникнет такая необходимость;

- большая переплата по кредиту, если платить в течение максимального срока кредитования.

Достоинство ипотеки под строительство в том, что можно расходовать средства по своему усмотрению: банк не будет проверять, сколько заемщик потратил на кровлю, а сколько на мебель для дома. Но запланированных расходов может оказаться недостаточно. Любой, кто занимался строительством, подтвердит, что к запланированной смете нужно мысленно добавить минимум 10-20%.

Если же основное жилье уже заложено банку и ежемесячно солидные суммы выделяются на кредит, то окончание строительства за свой счет может оказаться под вопросом. Чтобы этого не произошло желательно заранее планировать все расходы на стройку и оплату кредита в течение длительного срока. Если заемщику удастся все сделать правильно, то в будущем городскую квартиру можно сдавать, оплачивая кредит, а жить можно в уже построенном загородном доме.

Подводные камни

Подводные камни любой ипотеки – крупная переплата по кредиту. За право получить всю нужную сумму единовременно придется переплатить почти в два раза и постоянно придерживаться платежной дисциплины, ежемесячно оплачивая кредит. Для уменьшения переплаты лучше оплачивать кредит с опережением графика, чтобы сократить срок выплат.

К тому же за каждую просрочку по кредиту придется оплачивать неустойку. Если же затянуть с оплатой кредита более чем на три месяца банк имеет право потребовать вернуть всю сумму кредита досрочно. При большой просроченной задолженности дело может быть и вовсе передано коллекторам, которые начнут донимать заемщика своими звонками и визитами.

В Россельхозбанке можно взять ипотеку на строительство частного дома за городом. Правда, заем обойдется довольно дорого – от 11,85-12% годовых в рублях. К тому же придется найти залог – жилую недвижимость без всяких обременений, которая принадлежит заемщику на правах собственности.

Источник urexpert.onlineИпотека на строительство жилого дома: условия от Россельхозбанка, список необходимых документов

Россельхозбанк принадлежит государству, поэтому в основе его политики лояльное отношение к каждому клиенту. Предлагаемые банковские продукты надежные и выгодные. Финансовое учреждение предлагает индивидуальную программу кредитования для каждого заемщика. В Россельхозбанке можно оформить ипотеку на строительство жилого дома на выгодных условиях.

Оформление ипотеки

Ипотека помогает людям воплотить мечту о собственном жилье. Действующие программы кредитования позволяют взять в долг средства на покупку квартиры, коттеджа, таунхауса.

Многие семьи хотят жить в доме, построенном своими руками. Для такого варианта важно иметь достаточно денег, иначе процесс строительства затянется. Ипотечный займ на строительство поможет быстрее создать проект, построить стены, провести коммуникации и заехать в новый дом.

Особенности ипотечного кредитования в Россельхозбанке

Сотрудничество с Россельхозбанком принесет множество преимуществ заемщику:

- отсутствие комиссии за получение и расходование заемных средств;

- самостоятельный выбор способа погашения задолженности;

- лояльные программы для новой семьи с детьми, а также многочисленные бонусы и скидки;

- предоставление права досрочного погашения взятых обязательств без начисления штрафов и с пересчетом процентов за фактическое время использования банковских средств;

- возможность применения материнского капитала для оформления ипотеки;

- выгодные условия кредитования;

- оформление договора с учетом всех юридических и законодательных норм;

- квалифицированный и отзывчивый персонал;

- возможность пролонгации договоров, изменение условий и проведение процедуры реструктуризации долговых обязательств в случае изменения финансового положения заемщика;

- множество тарифных планов ипотечного кредитования, из которых можно выбрать наиболее подходящий вариант.

К незначительным недостаткам работы с кредитором можно отнести длительный срок рассмотрения заявок (от 5 рабочих дней), значительный размер первоначального взноса и большой объем пакета документов, который необходимо собрать заемщику.

Главным условием одобрения кредита является платежеспособность заемщика. Банки для подтверждения доходов требуют от клиента множество справок. Россельхозбанк постарался уменьшить нагрузку на клиента и разработал единую форму подтверждения доходов потенциального заемщика. Это позволяет экономить время на сбор документов и ускорять прием решения по одобрению кредита со стороны заимодавца.

Требования к заемщику

Перед тем как прийти в офис Россельхозбанка с заявкой на получение ипотеки, потенциальный заемщик должен изучить требования, выдвигаемые банком к клиенту:

- дееспособный гражданин РФ;

- наличие постоянной регистрации в любом населенном пункте страны;

- возраст от 21 до 65 лет;

- стаж работы у текущего работодателя более полугода;

- общий трудовой стаж более года;

- владелец подсобного хозяйства, претендующий на участие в льготной программе ипотечного кредитования, должен заниматься сельскохозяйственной деятельностью более года и быть зарегистрированным в местном муниципалитете.

Для заемщиков, получающих зарплату через Россельхозбанк, стаж работы на текущем месте должен быть не менее 3-х месяцев.

Банк увеличит граничную возрастную планку на 10 лет (до 75 лет) при соблюдении таких условий:

- возраст поручителя к моменту погашения займа будет менее 65 лет;

- до момента достижения заемщиком возраста 65 лет он погасит половину кредита.

Список документов

Для принятия решения о предоставлении ипотеки заемщик должен предоставить такие документы:

- заявление;

- общегражданский паспорт;

- справка о прохождении (не прохождении) военной службы;

- подтверждение трудовой деятельности;

- данные об источниках постоянного дохода.

К дополнительной информации относится данные о семейном положении, наличии детей и иждивенцев.

По некоторым видам ипотечных программ информация о доходах предоставляется по упрощенной форме.

Документы на объект приобретаемой недвижимости:

- справки, подтверждающие собственность продавца (свидетельство о праве собственности, выписка из ЕГРН и другое);

- выписка ЕГРН (не более 30 дней на момент обращения в банк);

- технический паспорт дома или иная техдокументация на объект недвижимости;

- документы на землю (свидетельство о праве собственности, договор долгосрочной аренды);

- выписка из домовой книги;

- смета, проект и договор подряда, если ипотека выдается на строительство;

- экспертное заключение.

Документы на строительство жилого дома:

- правоустанавливающие документы на земельный участок (свидетельство государственной регистрации права или договор аренды);

- выписка из ЕГРН месячной давности;

- кадастровый паспорт земельного участка;

- выписка из книги подомового учета, проект строительства и договор подряда, смета, экспертное заключение;

- разрешение органа местного самоуправления и других согласующих организаций на возведение постройки и подключения ее к инженерным сетям;

- заверенная копия договора с подрядной строительной организацией.

Если строительство планируется вести с участием подрядчика, смету должен заверить его официальный представитель. Если заемщик будет самостоятельно проводить все работы, тогда на смете достаточно его подписи.

Расположение дома на участке должно соответствовать градостроительным нормам и не нести угрозу соседям. Поэтому рекомендуется перед началом проведения работ провести инженерно-геологические проверки, а для составления проекта обратиться за помощью в проектную компанию.

Условия ипотеки

Ипотека предоставляется на таких условиях:

- наличие залога. Предметом обеспечения может выступить земельный участок или недвижимость, возведённая за счет заемных средств;

- обязательное страхование имущества и жизни заемщика. Если заемщик утратит дееспособность или уйдет из жизни прежде, чем договор утратит свою силу, расходы банка покроет страховка. Оплата на страховку может быть включена в размер ипотеки;

- количество поручителей до трех человек. Не разрешается привлекать в качества созаемщика гражданина, в прошлом имевшего проблемы с погашением взятых на себя кредитных обязательств;

- допускается досрочное погашение кредита;

- валюта – российский рубль;

- минимальная сумма – 100 тыс. руб.;

- максимальная сумма – 60 млн. руб.;

- минимальный срок – 3 года;

- максимальный срок – 30 лет;

- процентная ставка от 2,7% до 11,5% в зависимости от выбранной программы;

- первоначальный взнос – 15-20%;

- возможность открытия кредитной линии.

Кредитная линия дает возможность получать деньги поэтапно. Этапы привязываются к циклам проекта и строительным работам по возведению постройки. Проценты начисляются не на всю сумму займа, а только на часть, фактически полученную клиентом.

Наибольшее влияние на размер процентной ставки по кредиту для строительства загородного дома оказывают такие факторы:

- выбранная программа;

- финансовое состояние заемщика;

- срок;

- размер первого взноса.

Особенности ипотечного кредитования на строительство жилого дома

При согласовании размера кредита во внимание берется не только платежеспособность заемщика, но и стоимость строительства. Заемщик должен предоставить заимодавцу смету по каждому этапу строительства. Максимальный размер кредита, как правило, не превышает 80% сметной стоимости строительства.

Если заемщик привлекает к строительству специалистов, оплата их работы должна быть прописана в смете.

Особые требования выдвигаются к земельному участку, на котором будет возведён объект недвижимости. Он должен обязательно пройти процедуру межевания и находиться в собственности заемщика. Если земля взята в аренду у органов местного самоуправления, срок аренды не должен закончиться раньше срока действия ипотечного договора.

Схема погашения выбирает заемщик самостоятельно:

- дифференцированная схема. Размеры ежемесячных платежей на протяжении срока действия договора уменьшаются и к окончанию действия договора достигают минимальных сумм;

- аннуитетный платеж. Клиент ежемесячно уплачивает фиксированную сумму, которая не меняется весь срок договора.

Предметом залога выступает земля, дом, часть дома или таунхаус. Под целевую ипотеку на строительство заемщик может заложить имеющуюся в собственности квартиру или загородный дом с землей.

Кредитные программы Россельхозбанка для строительства жилого дома

Рассмотрим подробнее все программы Россельхозбанка по ипотечному кредитованию.

Ипотека «Сельская»

Она предоставляется для покупки или строительства дома, расположенного на сельской территории, или для покупки земельного участка для дальнейшего строительства на нем жилой недвижимости.

- Размер первоначального взноса — от 10%.

- Срок кредита — от 1 до 300 месяцев.

- Размер кредита — от 100 000 руб. до 5 000 000 руб. Это зависит от региона расположения земли и объекта недвижимости.

Условия по ипотеке с залогом и поручительством:

- Страхование: обязательное для имущества, добровольное — для жизни и здоровья.

- Процентная ставка (льготная) — от 2,7% до 3% годовых. Зависит от наличия личного страхования.

- Процентная ставка (стандартная) — 11,5% годовых.

Изменение процентной ставки со льготной на стандартную возможно при отсутствии финансирования со стороны Министерства сельского хозяйства, нецелевом использовании заемщиком кредита и систематическом нарушении графика погашения долгового обязательства.

Проект будущего дома должен соответствовать таким условиям:

- возможность круглогодичного проживания;

- возможность подключения инженерных коммуникаций (электросети, водопровод, отопление, канализация, газопровод);

- площадь должна соответствовать норме на человека, установленной органом местного самоуправления, на территории которого проводится строительство.

Сельскую ипотеку нельзя использовать для погашения ранее оформленного кредита.

Оформить такой вид ипотечного кредитования могут заемщики, не желающие подтверждать личные доходы при условии внесения первоначального взноса от 50% стоимости будущего жилья.

Важно! При оформлении сельской ипотеки в Россельхозбанке не требуется обязательное наличие постоянной регистрации в сельской местности. Получить кредит под строительство жилого дома могут и городские жители.

Ипотечное жилищное кредитование

Средства предоставляются на покупку квартиры (первичный и вторичный рынок), апартаменты в черте города, земельного участка или жилого дома с земельным участком.

- пПоцентная ставка — 7,5%

- Срок кредитования — до 30 лет.

- Размер кредита — до 60 млн. руб. Рассчитывается индивидуально для каждого заемщика.

- Взнос — от 15%.

Ипотечный кредит под залог квартиры или жилого дома

Есть возможность приобретения дома с земельным участком для последующего строительства на нем жилого дома или таунхауса.

- Срок кредита — от 12 до 360 месяцев.

- Минимальная ипотека — 100 000 руб.

- Максимальная ипотека — 20 000 000 руб.

- Размер кредита не может превышать 70% от стоимости недвижимости, передаваемой кредитору в залог.

- Первоначальный взнос — не требуется.

- Обеспечение: квартира в многоквартирном доме или жилой дом с земельным участком, находящийся в собственности заявителя.

- Созаемщики — не более трех человек.

Процентная ставка зависит от категории заемщика и вида приобретаемой недвижимости.

Участники зарплатной программы РСХБ и работники бюджетной сферы могут оформить ипотеку по ставке от 9,1 до 9,3% годовых. Другие категории пользователей получают ставку от 9,3 до 9,5%. Чем больше сумма, взятая в долг, тем меньше установленный процент.

Оформление заявки

Подать заявление на получение ипотеки можно такими способами:

- при личном визите в офис банка;

- онлайн на официальном сайте кредитора www.rshb.ru

Онлайн-заявка на кредит экономит время. Однако нанести визит в отделение банка все равно придется, чтобы подать требуемый пакет документов и подписать договор в случае принятия положительного решения.

Для оформления заявки онлайн нужно войти на главную страницу официального сайта банка. В верхней центральной навигационной панели требуется выбрать вкладку «Частным лицам». Из предложенного списка услуг для частных лиц нужно выбрать вкладку «Ипотека».

На сайте появятся все программы ипотечного кредитования. После ознакомления с их условиями и выбора для себя наиболее выгодного предложения следует перейти на вкладку «Оформить» и заполнить онлайн-анкету.

В заявление указывается основные данные о потенциальном клиенте:

- фамилия, имя, отчество;

- дата рождения;

- номер телефона для связи и адрес электронного почтового ящика (при наличии).

Далее из списка следует выбрать регион, в котором располагается желаемый объект недвижимости и отправить заявку на согласование.

Важно! Отправляя заявку на рассмотрение, клиент дает согласие на обработку своих персональных данных.

Срок рассмотрения заявки составляет до 5 дней, иногда время рассмотрения анкеты увеличивается в связи с необходимостью проверки подлинности предоставленных сведений. О принятом решение клиенту сообщит менеджер банку, связавшись по указанному номеру телефона.

Срок действия одобренной заявки составляет 45 дней. Заемщику рекомендуется оформить кредит за это время. Повторный запрос потребует сбора документов, кроме того, банк не даст гарантии, что второе заявление обязательно получит положительное решение.

Отказ в предоставлении ипотеки

Если в течение 5-ти дней менеджер банка не связался с заявителем, рекомендуется самостоятельно поинтересоваться статусом отправленной заявки. Банк имеет право не сообщать клиенту причину отказа.

Можно попробовать подать повторную заявку через 45 дней.

Также рекомендуется обратиться в бюро кредитных историй и заказать личное досье. Возможно, в нем есть техническая ошибка, которая не дает возможности участвовать в программах ипотечного кредитования. В случае ее выявления делается заявка на внесение изменений в базу БКИ.

Еще один вариант улучшения финансового положения — привлечение созаемщиков, если этого не было сделано при оформлении первой заявки.

Кредитный калькулятор

На сайте Россельхозбанка есть кредитный калькулятор, с помощью которого можно рассчитать размер ежемесячного платежа. Показатель будет отличаться от суммы, прописанной в договоре. Однако расчет поможет потенциальному клиенту оценить свои возможности и примерно увидеть сумму, которая будет оставаться в семейном бюджете после погашения обязательного месячного платежа по ипотеке.

Источник ipotekyn.ru