Перечень документов при строительстве новых объектов

× Deprecated function: Array and string offset access syntax with curly braces is deprecated in include_once() (line 20 of /var/www/cl263669/data/www/abk-63.ru/includes/file.phar.inc).

Главгосэкспертиза дала разъяснения по п. 13 Постановления Правительства № 145.

С самим Постановлением можно ознакомиться по ссылке https://abk-63.ru/content/polozhenie-ob-organizacii-i-provedenii-gosudarstvennoy-ekspertizy-proektnoy-dokumentacii-i . Пункт достаточно большой, поэтому цитировать его не буду. Рассмотрим только вопросы и ответы, касающиеся его.

Является ли основанием для отказа в принятии документации на капитальный ремонт многоквартирных домов на государственную экспертизу отсутствие сведений о застройщике (в соответствии с пунктом 16 статьи 1 ГрК РФ), и что в таком случае следует указывать в пункте 1.2 текста заключения о застройщике?

Для решения данного вопроса необходимо внесение изменений в Положение № 145. В заключении в данном случае необходимо указывать лицо, указанное в части 1 статьи 8.3 ГрК РФ.

Всё про боевого дроида В1

Абзацами шестым и седьмым подпункта «а» пункта 13 Положения № 145 установлено: «Сведения о сметной стоимости или предполагаемой (предельной) стоимости. ».

Предусматривает ли этот пункт предоставление расчета по укрупненным нормативам цены строительства и (или) расчет предельной стоимости рассчитанной на основе документально подтвержденных сведений о сметной стоимости по проекту-аналогу.

Пояснительная записка к сметной документации должна содержать обоснование предполагаемой (предельной) стоимости, рассчитанной на основе НЦС или сведений о проектах-аналогах. В обосновании, соответственно, приводится расчет, иначе обосновать предполагаемую (предельную) стоимость не представляется возможным. Данная норма содержится в Положении о составе разделов проектной документации и требованиях к их содержанию, утвержденном постановлением Правительства Российской Федерации от 16.02.2008 № 87, и не изменялась в связи с объединением процедур (действует с конца 2016 года).

Пунктом 29 Положения № 87 установлено следующее:

«29. Пояснительная записка к сметной документации, предусмотренная пунктом 28 настоящего Положения, должна содержать следующую информацию:

б). обоснование предполагаемой (предельной) стоимости строительства на основе документально подтвержденных сведений о проектах-аналогах (при наличии таких проектов) при отсутствии укрупненных нормативов цены строительства для объектов, аналогичных по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство.».

При этом, в соответствии с абзацем 4 пункта 27(3) Положения № 145, при отсутствии укрупненных нормативов цены строительства для объектов, аналогичных по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство, реконструкцию, а также при отсутствии документально подтвержденных сведений о проектах-аналогах изучение и оценка расчетов, содержащихся в сметной документации, в целях установления непревышения сметной стоимости строительства, реконструкции над укрупненным нормативом цены строительства или предполагаемой (предельной) стоимостью, рассчитанной на основе подтвержденной организациями по проведению государственной экспертизы сметной стоимости проектов-аналогов, не производится.

Учитывая изложенное, в случае отсутствия укрупненных нормативов цены строительства и объектов-аналогов в заявлении указывается предполагаемая (предельная) стоимость строительства, подтвержденная решением уполномоченного органа (лица), указанным в подпунктах л(1) — л(6) пункта 13 Положения № 145.

Подпунктом «л(6)» пункта 13 Положения № 145 установлено, что письмо должно содержать информацию о предполагаемых источниках финансирования строительства, реконструкции ОКС, предусмотренных законом (решением) о бюджете, либо внебюджетных источниках. Проектом приказа о подготовке заключений экспертизы установлено, что сведения должны указываться в процентном отношении. Почему?

В Положении № 145 таких требований нет, заказчик вправе отказаться давать такие сведения.

Представляется, что речь в данном случае должна идти о подпункте 3 пункта 9 Требований к составу, содержанию и порядку оформления заключения государственной экспертизы проектной документации и (или) результатов инженерных изысканий, утвержденных приказом Минстроя России от 08.06.2018 № 341/пр , согласно которому: «Также указывается доля финансирования за счет средств бюджетов бюджетной системы Российской Федерации, а также средств юридических лиц, созданных Российской Федерацией, субъектом Российской Федерации, муниципальным образованием, юридических лиц, доля в уставном (складочном) капитале которых Российской Федерации, субъекта Российской Федерации, муниципального образования составляет более 50 процентов, в процентном отношении к полной стоимости проекта».

Эта норма содержится в действующей редакции приказа 341/пр и согласуется с требованиями абзаца шестого подпункта «а» пункта 13 Положения № 145.

Таким образом, подпункт «л(6)» пункта 13 Положения № 145 в рассматриваемом случае не имеет отношения к норме, содержащейся в приказе 341/пр.

Пункт 13 Положения № 145 не возлагает на заявителей обязанности согласования проектной документации с заказчиком. Согласно части 15 статьи 48 ГрК РФ проектная документация утверждается застройщиком при наличии положительного заключения государственной экспертизы.

Ряд заказчиков Республики Крым уже выразил свой отказ от согласования проектной документации в целом и её отдельных документов (включая сводные сметные расчеты, мониторинги цен строительных ресурсов, отсутствующих в базе ТЕР), на стадии прохождения государственной экспертизы. Указанные обстоятельства возлагают на учреждение, проводящее экспертизу, дополнительную ответственность и могут привести к конфликтным ситуациям с заказчиками.

При этом неясным остается механизм проверки экспертом-сметчиком мониторинга цен и прайс-листов, представленных проектировщиком и не согласованных заказчиком, поскольку проверка фактически потребует проведение повторного мониторинга силами экспертного учреждения, что в свою очередь, будет являться частью архитектурно- строительного проектирования.

Обязанность заявителей согласовывать проектную документацию с заказчиком не предусмотрена законодательством о градостроительной деятельности. Согласно пункту 2 Положения № 145 заявителем может быть технический заказчик, застройщик или уполномоченное кем-либо из них лицо, обратившиеся с заявлением о проведении государственной экспертизы. Кроме того, пункт 13 Положения № 145 не возлагает никаких обязанностей на заявителя, а устанавливает перечень документов, которые заявитель должен представить для проведения государственной экспертизы. Вместе с тем, подпунктом «и» пункта 13 Положения № 145 предусмотрено представление документов, подтверждающих полномочия заявителя действовать от имени застройщика, технического заказчика (в случае, если заявитель не является техническим заказчиком, застройщиком), в которых полномочия на заключение, изменение, исполнение, расторжение договора о проведении государственной экспертизы должны быть оговорены специально.

При проведении проверки достоверности определения сметной стоимости экспертной организацией не осуществляется мониторинг цен. Оценка представленной заявителем документации не может считаться осуществлением архитектурно-строительного проектирования.

В соответствии с подпунктом «н» пункта 13 Положения № 145 к заявлению о проведении государственной экспертизы проектной документации и результатов инженерных изысканий прилагается решение (акт) руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации — главного распорядителя средств соответствующего бюджета об осуществлении строительства, реконструкции объекта капитального строительства.

Необходимо ли выполнение данного требования при организации строительства объекта муниципальным образованием (за счет средств муниципального образования, в том числе полученных в виде субсидий из федерального бюджета или бюджета субъекта Российской Федерации)? Кто должен принять такое решение (акт)?

Данная норма содержалась в Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта ОКС, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, финансирование которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов, утвержденном постановлением Правительства Российской Федерации от 18.05.2009 № 427 (подпункт «и» пункта 8) и не претерпела изменений. Таким образом, правоприменительная практика по данному вопросу не менялась.

В соответствии с абзацем седьмым подпункта «а» пункта 13 Положения № 145 в заявлении о проведении государственной экспертизы необходимо указать сведения о сметной или предполагаемой (предельной) стоимости объекта. В соответствии с пунктом 16(4) Положения № 145, для проведения государственной экспертизы проектной документации в части проверки достоверности определения сметной стоимости капитального ремонта представляются документы, указанные в подпунктах «а» — «д», «ж (1)», «и» — «к(2)» и «н» пункта 13 Положения № 145, а также акт, утвержденный застройщиком или техническим заказчиком и содержащий перечень дефектов оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения с указанием качественных и количественных характеристик таких дефектов по состоянию на дату обследования. Необходимо ли при этом представление заявителями каких-либо решений (актов) указанных в подпунктах «л(1)» — «л(6)» пункта 13 Положения № 145, для подтверждения информации о предполагаемой (предельной) стоимости капитального ремонта ОКС?

Нет, представление решений не требуется. Согласно подпунктам «л(1)» — «л(6)» пункта 13 Положения № 145 для проведения государственной экспертизы проектной документации представляются решения или письма о направлении капитальных вложений в ОКС. При этом капитальный ремонт ОКС в соответствии с законодательством Российской Федерации, в том числе с бюджетным и налоговым, не относится к капитальным вложениям, поэтому пунктом 16(4) Положения № 145 не установлено требование о представлении указанных документов.

В соответствии с пунктом 2 части 8.1 статьи 78 Бюджетного кодекса Российской Федерации в федеральном бюджете могут предусматриваться бюджетные ассигнования на предоставление субсидий юридическим лицам — коммерческим организациям на возмещение затрат в связи с ранее осуществленными указанными юридическими лицами капитальными вложениями в объекты инфраструктуры.

В соответствии с пунктом 5 части 8.3 статьи 78 БК РФ, обязательным условием при предоставлении предусмотренных пунктом 8.1 указанной статьи субсидий, является обеспечение получателями субсидий проведения государственной экспертизы проектной документации объектов инфраструктуры и проверки достоверности определения их сметной стоимости в соответствии с законодательством о градостроительной деятельности.

Какое из решений (актов) указанных в подпунктах «л(1)» — «л(6)» пункта 13 Положения № 145 необходимо представить при подаче заявления о проведении государственной экспертизы проектной документации?

Для решения данного вопроса необходимо внесение изменений в Положение № 145. 07.01.2019 вступил в силу Федеральный закон от 27.12.2018 № 504-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации», которым статья 78 БК РФ дополняется пунктами 8.1 — 8.5 (подпункт «е» пункта 2 Федерального закона № 504-ФЗ).

Федеральный закон № 504-ФЗ устанавливает, что в федеральном бюджете могут предусматриваться бюджетные ассигнования на предоставление субсидий юридическим лицам — коммерческим организациям, не являющимся государственными (муниципальными) унитарными предприятиями и юридическими лицами, 100 процентов акций (долей) которых принадлежит Российской Федерации, на осуществление капитальных вложений в находящиеся в их собственности объекты транспортной, энергетической и инженерной инфраструктуры, включая инфраструктуру систем газоснабжения, водоснабжения, трубопроводного транспорта и связи.

Одним из условий предоставления такой субсидии является обеспечение получателями вышеуказанной субсидии проведения государственной экспертизы проектной документации объектов инфраструктуры и проверки достоверности определения их сметной стоимости в соответствии с законодательством о градостроительной деятельности.

Подпункты «ж(1)», «з» пункта 13 Положения № 145 предусматривают обязательное предоставление положительного заключения государственной историко-культурной экспертизы в случае проведения государственной экспертизы проектной документации, подлежащей государственной историко-культурной экспертизе, положительное заключение государственной экологической экспертизы, в случае проведения государственной экспертизы проектной документации, подлежащей государственной экологической экспертизе. В случае, если заявителем не предоставлено положительное заключение соответствующей экспертизы, может ли организация по проведению государственной экспертизы требовать справку от заявителя о том, что прохождение историко-культурной или экологической экспертизы не требуется.

Требовать справку оснований нет. Пунктами 13-16(4) Положения № 145 не предусмотрено представление для проведения государственной экспертизы такого документа. При этом основания истребовать такую справку в соответствии с пунктом 17 Положения № 145 также отсутствуют.

В соответствии с подпунктом «з» пункта 13 Положения № 145 для проведения государственной экспертизы необходимо представить положительное заключение государственной экологической экспертизы в случае проведения государственной экспертизы проектной документации, подлежащей государственной экологической экспертизе в соответствии с законодательством Российской Федерации.

При этом, пунктом 4.1 статьи 14 Федерального закона от 23.11.1995 № 174-ФЗ «Об экологической экспертизе» установлено, что направление материалов на проведение государственной экологической экспертизы объектов, указанных в подпунктах 7.1 и 7.3 статьи 11 и подпункте 4.1 статьи 12 указанного Федерального закона, осуществляется федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, уполномоченными на проведение государственной экспертизы проектной документации, в течение трех дней с даты представления этих материалов в данные органы.

Таким образом, требуется разъяснение имеющейся неопределенности в правоприменении указанных норм.

Для решения данного вопроса необходимо внесение изменений в ГрК РФ и Федеральный закон от 23.11.1995 № 174-ФЗ «Об экологической экспертизе».

Учреждением в целях урегулирования данного вопроса подготовлены и направлены в Минстрой России предложения по устранению недостатков нормативно-правового регулирования, связанных с особым порядком представления документов для проведения государственной экспертизы проектной документации и государственной экологической экспертизы проектной документации, подготовленной применительно к объектам, строительство, реконструкцию которых предполагается осуществлять на землях особо охраняемых природных территорий и Байкальской природной территории, в том числе проект федерального закона «О внесении изменений в Градостроительный кодекс Российской Федерации и статью 14 Федерального закона «Об экологической экспертизе» в части уточнения порядка предоставления документации для проведения государственной экспертизы проектной документации и государственной экологической экспертизы объектов, строительство, реконструкцию, капитальный ремонт которых предполагается осуществлять на землях особо охраняемых природных территорий. В отношении законопроекта проведены все процедуры по межведомственному согласованию и общественному обсуждению.

На законопроект получены заключения Минюста России и Института законодательства и сравнительного правоведения при Правительстве Российской Федерации. Законопроект подготовлен к внесению в Правительство Российской Федерации. При этом по информации, полученной в рабочем порядке из Минстроя России, в июне 2018 года принято решение о прекращении работы над законопроектом. Учреждение в ноябре 2019 года просило Минстрой России возобновить работу над законопроектом.

Необходимы разъяснения относительно предусмотренной подпунктом «г(1)» пункта 13 Положения № 145 ведомости объемов работ, учтенных в сметных расчетах:

— кем составляется и утверждается ведомость;

Возможно ли закрепить нормативным правовым документом форму, порядок заполнения и подписания Ведомости объемов работ, учтенных в сметных расчетах? На текущий момент каждая экспертная организация использует свою форму.

Данная норма содержалась в Положении № 427 (подпункт «б(1)» пункта 8) и не претерпела изменений. Таким образом, правоприменительная практика по данному вопросу не менялась. При этом полагаем возможным руководствоваться письмом Минстроя России от 18.07.2017 №31983- ОГ/03 «О форме ведомости объемов работ».

Там сказано, что в настоящее время форма ведомости объемов работ не установлена в действующих стандартах. Указанную форму можно найти в ведомственных документах. В качестве образца возможно использование формы ведомости из отмененного «ГОСТ 21.111-84 Государственный стандарт Союза ССР. Система проектной документации для строительства.

Ведомости объемов строительных и монтажных работ». Правила оформления спецификаций и ведомостей в проектной документации не установлены, и разработчик вправе применять самостоятельно разработанные формы указанных выше документов.

Согласно подпункту «г(1)» пункта 13 Положения № 145 ведомости объемов работ включены в перечень обязательных документов, предоставляемых для проведения государственной экспертизы проектной документации и результатов инженерных изысканий.

Вопрос: должны ли при проведении государственной экспертизы эксперты по технической части рассматривать и выставлять замечания к ведомостям объемов работ с последующим их согласованием (по своему направлению)?

Согласно Положению № 145 предусмотренную подпунктом «г(1)» пункта 13 ведомость объемов работ заявитель представляет только в случае проведения проверки достоверности определения сметной стоимости (пункты 16.2-16.4 Положения № 145). Следовательно, можно сделать вывод, что данные документы подлежат рассмотрению только экспертами, проводящими соответствующую проверку сметной стоимости.

Также отмечаем, что оценка ведомости объемов работ не является предметом экспертизы. Экспертной организацией оценивается только проектная документация.

ИсточникПеречень документов при подготовке заключения на ввод объекта в эксплуатацию

Получение разрешения от государства для эксплуатации здания после строительства, реконструкции или ремонта довольно сложно и требует наличие определенного комплекса документов. Прежде чем приступать к сбору всех бланков, необходимо определиться со следующими вопросами:

- Какие удостоверения нужны для получения разрешения от государства на введение объекта в эксплуатацию.

- В каких случаях разрешение от государства не требуется.

- Каким образом заключение можно получить.

Подготовка документов

Для того чтобы с законодательством не возникало проблем, необходимо позаботиться о правильном выполнении всех его требований. Так, чтобы приобрести разрешение на ввод объекта в эксплуатацию нужно заблаговременно собрать все имеющиеся свидетельства и удостоверения, которые относятся к имеющемуся земельному участку и постройкам.

Какие удостоверения нужны для получения разрешения от государства на введение объекта в эксплуатацию

Среди перечня необходимых бумаг, стоит выделить:

- Свидетельство о собственности и другие постановления, которые определяют владение земельным участком определенной личностью.

- Градостроительный план имеющегося участка. Он может не понадобиться, если ремонт не будет осуществляться за счет изменения габаритов здания.

- Разрешение на проведенное строительство, в котором будет указан временной интервал работ.

- Заключение соответствующей инспекции строительного надзора относительно соответствия данного объекта всем требованиям техники безопасности.

- Акт, составленный между застройщиком и заказчиком о приемке работы. К нему нужно будет приложить договор подряда и лицензию этой организации на выполнение работ.

- Справки, полученные от организации подрядчиков относительно соответствия работы всем регламентам и идентичности с документацией проекта, которые подписаны как застройщиком, так и заказчиком.

- Удостоверение ООО ВДПО, которое фиксирует периодическое очищение вентиляционных каналов и дымоходов.

- Свидетельство о выполнении установки охранно-пожарной системы.

- Исполнительная съемка, которая заключается в топографическом снимке объекта с указанием всех элементов благоустройства.

- Фотография объекта и прилегающей территории.

- Паспорт, полученный от ФГУП «Ростехинвентаризация».

- Лицензия главного проектировщика.

- Свидетельство относительно присвоения почтовой нумерации.

Комплект всех этих документов позволит получить долгожданное заключение от государства.

В каких случаях разрешение от государства не требуется?

Можно обойтись без бюрократического процесса сбора документов только в случае отсутствия получения свидетельств о проведении строительных работ. Если ремонт был проведен внутри помещения без изменения его габаритов и элементов благоустройства, тогда возникает ситуация когда не требуется разрешения на ввод объекта в непосредственную эксплуатацию.

Каким образом получить заключение?

Для того чтобы получить необходимое свидетельство соответствующей организацией, владеющей правом на предоставление объектам возможности эксплуатации, необходимо действовать по следующему принципу:

- Предварительно прозвонить в главный офис или нанести визит с целью оформления заявления. Таким образом, заказчик получает время на сбор нужных свидетельств, а организация начинает составлять базу данных, являющейся основой для выдачи протокола.

- После предоставления всех документов потребуется недельный срок, чтобы сотрудники офиса смогли с ними ознакомиться, проверить и составить заключение. Не стоит приобретать какие-либо свидетельства, не соответствующие действительности.

- После проверки удостоверений и справки, если были выявлены неточности, сотрудники организации обязуются провести консультацию и объяснить, что необходимо сделать для получения разрешения.

Таким образом, в учреждении можно как получить позволение на ввод объекта в непосредственную эксплуатацию, так и проконсультироваться относительно возможных проблем с документами.

ИсточникВиды деятельности, подпадающие под патент в 2022 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности ПСН вправе осуществлять предприниматель, устанавливают Налоговый кодекс и законы субъектов РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2022 год, и как рассчитать стоимость патента.

Список видов патентной деятельности, приведённый в статье 346.43 Налогового кодекса, является рекомендованным. Это означает, что каждый регион принимает соответствующий закон, в котором утверждает виды деятельности на патенте на 2022 год, разрешённые на его территории.

Региональный перечень может включать в себя все или некоторые рекомендованные направления из статьи 346.43 НК РФ, а также может быть дополнен другими, новыми, видами деятельности. Кроме того, НК РФ установил запрещённые виды деятельности для патента, которые приведены в конце статьи.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, рекомендованные Налоговым кодексом для патента ИП в 2022 году, указаны в статье 346.43 НК РФ. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Важно: максимально возможная площадь для приобретения патента на общепит и розничную торговлю составляет 150 кв. метров (ранее ограничение составляло 50 кв. метров). Однако на ПСН запрещена розничная продажа таких маркированных товаров, как лекарства, изделия из меха, обувь.

Ещё раз обращаем ваше внимание: виды деятельности ПСН, разрешённые на территории конкретного субъекта РФ, надо узнавать из соответствующего регионального закона.

Например, для Москвы патентные направления на 2022 год перечислены в законе № 53 от 31.10.12 (в редакции от 24.11.21). Если в региональном законе нет какого-то пункта из статьи 346.43 НК РФ, то получить патент на этот вид деятельности нельзя. За разъяснениями рекомендуем обращаться в ИФНС по месту деятельности.

Кроме того, субъекты Российской Федерации вправе на своей территории:

- устанавливать дополнительные ограничения по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков;

- без ограничений определять размер потенциально возможного годового дохода по конкретному виду деятельности, что может привести к существенному росту стоимости патентов.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность получить патент для организации не раз обсуждалась, но так и не реализовалась на практике.

- Количество работников ИП на патенте не должно превышать 15 человек. При этом учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах, например, УСН. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального полученного дохода, а из потенциально возможного.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает предполагаемый фиксированный доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних регионах может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2022 году составляет 1 980 000 рублей, а в Московской области – 952 950 рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в два раза дороже, чем в области. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше.

Дополнительно на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение, стоит ли оформлять патент для ИП на 2022 год, надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

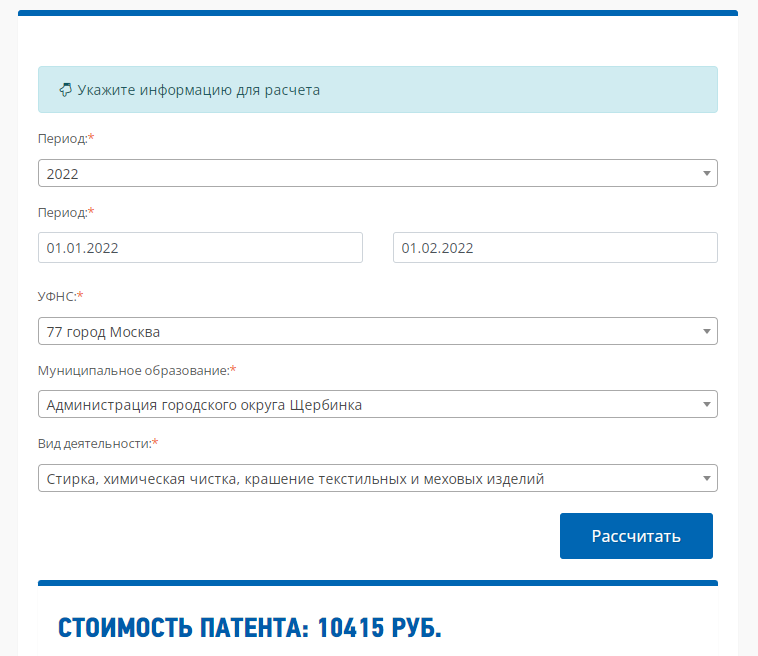

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 10 415 рублей.

Кроме того, надо учесть, что страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента, поэтому она будет меньше, чем указывается в калькуляторе. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории. Все подробности об этом можно узнать в налоговой инспекции по месту деятельности или на горячей линии ФНС.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в другом регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 рабочих дней до начала деятельности.

Кроме того, виды патентов для ИП на 2022 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление. Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае.

Запрещенные виды деятельности на патенте в 2022 году

В статье 346.43 Налогового кодекса указаны также направления бизнеса, на которые нельзя получить патент ИП в 2022 году:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Также следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.

Источник