Учет товарно-материальных ценностей в строительных организациях имеет ряд особенностей. Это связано с большой номенклатурой используемых материалов и постоянно меняющимися ценами на них. Отсутствие упорядоченного учета ТМЦ особенно опасно, т. к. доля затрат на материалы велика, и ошибки, в итоге, обходятся дорого.

Елена Бережко, ассистент аудитора ООО «И.Н.БизнесПроектАудит»

Затраты на товарно-материальные ценности включают расходы на используемые при выполнении строительных работ материалы, строительные конструкции, детали, топливо и другие виды материальных ресурсов.

При отражении движения товарно-материальных ценностей в бухгалтерском учете строительной организации следует руководствоваться Положением по бухгалтерскому учету «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации от 09.06.01 №44н (ПБУ 5/01). Согласно п. 2 этого положения к материально-производственным запасам относятся:

• сырье и материалы;

Так как речь идет о строительной организации, то наибольший удельный вес среди товарно-материальных ценностей имеют материалы. Особенностям учета этой категории товарно-материальных ценностей стоит уделить наибольшее внимание.

Гранд-смета. Урок 6. Замена материалов. Виды работ. Материалы заказчика. Возврат материалов.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденным Приказом Минфина РФ от 31.10.00 №94н, движение материалов отражается на счете 10 «Материалы» и субсчетах к нему по фактической себестоимости их приобретения или учетным ценам.

Аналитический учет по счету 10 «Материалы» должен вестись по их наименованиям (видам, сортам и т. д.) и местам хранения (строительным площадкам, складам).

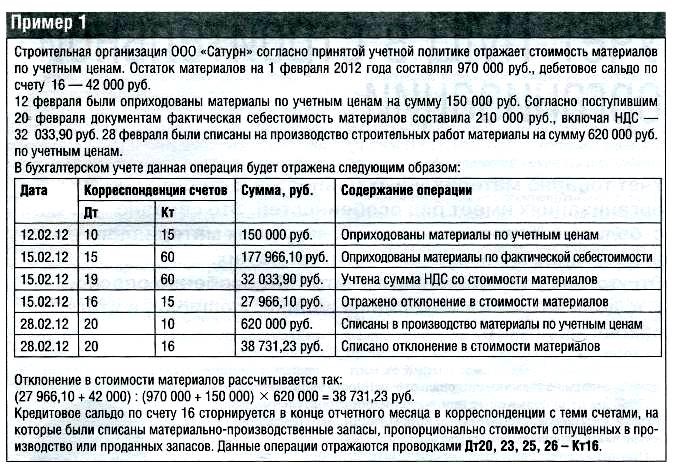

При учете материалов по учетным ценам используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Способ учета материалов должен быть закреплен в принятой организацией учетной политике.

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов для строительных работ

Отпуск материалов на производство строительных работ включает выдачу товарно-материальных ценностей со склада непосредственно для выполнения строительных работ, изготовления продукции и реализации управленческих нужд организации. Отпуск материалов с центральных складов на приобъектные склады (строительные площадки) в учете должен отражаться не как списание материалов на производство, а как их перемещение внутри строительной организации.

Согласно п. 11 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28.12.01 №119н, все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами.

Учет материалов в строительстве. Способы управления материально-производственными запасами.

Первичным учетным документом по отпуску материалов со складов организации на строительные участки, объекты и в другие подразделения организации является лимитно-заборная карта (типовая межотраслевая форма №М-8), для отражения внутреннего перемещения материалов используется требование-накладная (типовая межотраслевая форма №М-11). Образцы указанных форм утверждены Постановлением Госкомстата РФ от 30.10.97 №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Лимитно-заборные карты предназначены для отпуска материалов, используемых непосредственно при производстве строительных работ на объекте строительства, а также для контроля над соблюдением лимитов. Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции, исходя из нормативной потребности в материалах на объемы выполняемых строительных работ, в двух или трех экземплярах сроком на один месяц (квартал).

Для каждого склада (объекта) выписывается отдельная лимитно-заборная карта. Один экземпляр лимитно-заборной карты передается подразделению — получателю материалов, второй экземпляр — соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие функции, для контроля.

Лицо, осуществляющее отпуск материалов, отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом. Отпускаются только те материалы, которые указаны в лимитно-заборной карте и в пределах установленных лимитов. По лимитно-заборной карте также может производиться возврат неиспользованных материалов на склад. В конце месяца (квартала) лимитно-заборные карты сдаются в бухгалтерию организации.

Сверхлимитный отпуск материалов или изменение лимита допускаются только с разрешения руководителя организации (или уполномоченного им лица). На документах указываются причины сверхлимитного отпуска материалов и проставляется штамп (надпись) «Сверх лимита».

Расход материалов, количество, объем или вес которых нельзя установить точно в момент их использования в производстве, определяется путем ежемесячной инвентаризации остатков неизрасходованных материалов на конец отчетного месяца. Результаты инвентаризации оформляются актом, фактический расход по каждому из материалов определяется расчетным путем.

Организация может осуществлять отпуск материалов или их отдельных наименований своим подразделениям без лимита. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы числятся под отчетом у материально ответственного лица. На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины. Такой акт является основанием для отражения списания материалов, полученных без лимита, в отчете о наличии и движении материальных ценностей. Конкретный порядок составления акта расхода материалов устанавливается организацией.

При поступлении материалов, минуя склад, непосредственно на строительную площадку, приемка этих материалов осуществляется материально ответственным лицом в соответствии с порядком, установленным для учета операций по поступлению материалов. Полученные на строительной площадке материально ответственным лицом материалы числятся у него под отчетом. Учет использования и списания таких материалов в затраты осуществляется аналогично учету материалов, полученных без лимита.

Подразделения организации ежемесячно составляют отчет о наличии и движении материальных ценностей, который вместе с первичными документами по движению материалов передается в бухгалтерию.

Материалы считаются переданными под отчет прорабу или иному ответственному за ведение работ лицу до формирования отчета о расходовании. Передача материалов под отчет отражается внутренней записью по счетам учета материально-производственных запасов.

Учет давальческих материалов

Строительная организация, выступающая подрядчиком, может вести строительство из давальческих материалов заказчика, т. е. материалов, предоставляемых без оплаты.

Документальное оформление давальческих материалов является важным фактором системы учета.

Передавая материалы подрядчику, заказчик должен оформить «Накладную на отпуск материалов на сторону» (типовая форма №М-15, утвержденная Постановлением Госкомстата РФ от 30.10.97 №71а). В накладной в графе «Основание» необходимо сделать запись «На давальческих условиях по договору №».

Для отражения таких материалов в учете заказчика Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.00 №94н, предусмотрен субсчет 7 счета 10 «Материалы, переданные в переработку на сторону».

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28.12.01 №119н, давальческие материалы учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям (видам, сортам и т. д.) и местам хранения (строительным площадкам, складам).

Если для строительства объекта, наряду с материалами заказчика, используются и собственные материалы подрядчика, необходимо составлять отдельные первичные документы на движение собственных материалов и материалов заказчика.

Передача готового объекта заказчику оформляется актом выполненных работ по форме №КС-2 «Акт о приемке выполненных работ» и справкой по форме №КС-3 «Справка о стоимости выполненных работ и затрат». Обе формы утверждены Постановлением Госкомстата России от 11.11.99 № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Отметим, что порядок отражения в вышеуказанных формах стоимости давальческих материалов не регламентирован. На практике для отражения использованных давальческих материалов форма №КС-2 дополняется отдельным разделом «Материалы заказчика» с указанием их стоимости, заполняемым на основании отчета об израсходовании материалов заказчика.

Перед строкой «Итого» вводится дополнительный реквизит «За минусом материалов заказчика» с указанием их стоимости. В результате в строке «Итого» отражается стоимость работ подрядчика (включающая в себя стоимость строительно-монтажных работ и стоимость использованных собственных материалов подрядчика). Таким образом, давальческие материалы не формируют стоимость выполненных подрядчиком работ, а перечень давальческих материалов, приведенный в форме №КС-2, носит справочный характер. Справка по форме №КС-3 заполняется на основании формы №КС-2 и применяется для расчетов с заказчиком за выполненные работы. В форме №КС-3 перечень и стоимость давальческих материалов не приводятся.

Передача заказчику остатка неизрасходованных давальческих материалов, если согласно условиям договора они подлежат возврату, должна оформляться накладной по форме №М-15 с пометкой «Возврат неизрасходованных давальческих материалов по договору №».

Учет материалов от демонтажа или сноса объектов (возвратные материалы)

В случаях, когда при строительстве объекта в соответствии с технической документацией производятся снос, разборка, демонтаж зданий, сооружений или конструкций, в результате произведенных действий могут возникать материалы, пригодные к вторичному использованию (возвратные материалы).

Права собственности на возвратные материалы принадлежат собственнику сносимого, демонтируемого имущества.

Договором строительного подряда должен определяться порядок документирования и распоряжения возвратными материалами.

В случае если по условиям договора возвратные материалы передаются собственнику сносимого, демонтируемого имущества, строительная организация на основании приходного ордера отражает поступление данного имущества на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в условной оценке или цене, определенной в локальных сметных расчетах.

В случае если по условиям договора возвратные материалы должны использоваться подрядчиком в процессе выполнения строительных работ, они учитываются в порядке, установленном для учета давальческих материалов.

В случае если возвратные материалы передаются в собственность подрядчика и используются им по своему усмотрению, поступление таких материалов может отражаться в учете как покупка или безвозмездное получение, исходя из условий договора. При безвозмездном получении возвратных материалов их стоимость определяется подрядчиком по текущей рыночной стоимости. Стоит обратить внимание, что согласно ст. 575 Гражданского кодекса РФ стоимость безвозмездно передаваемых материалов не должна превышать три тысячи рублей.

Стоимость возвратных материалов, поступивших в собственность подрядчика, может засчитываться в счет расчетов между заказчиком и подрядчиком за выполненные работы, если это предусмотрено договором подряда. Или же может возникать обязательство заказчика перед подрядчиком по оплате за выполненные работы и одновременно встречное обязательство подрядчика по оплате за полученные от заказчика материалы, конструкции и детали для повторного использования при производстве работ. При оформлении расчетов за выполненные работы в форме №КС-2 стоимость повторно используемых материалов показывается отдельно в виде суммы, подлежащей удержанию, в форме №КС-3 стоимость работ показывается в соответствии со сметой.

Расчеты между заказчиком и подрядчиком за повторно используемые материалы осуществляются путем зачета взаимных требований в соответствии со ст. 410 Гражданского кодекса РФ.

Учет оборачиваемых материалов

К оборачиваемым материалам относятся материалы, неоднократно используемые при проведении строительных работ (опалубка, леса и др.).

Учитывать оборачиваемые материалы можно обособленно на субсчете «Оборачиваемые материалы» к счету 10 «Материалы».

В общем случае стоимость оборачиваемых материалов списывается в момент передачи их для использования при выполнении строительных работ. По окончании выполнения строительных работ, на основании соответствующего расчета, отражается возврат материалов по остаточной стоимости.

В случае если технологическими расчетами определено число раз использования оборачиваемых материалов, то стоимость их переносится на счета учета затрат равномерно в сумме, кратной числу раз использования этих материалов в общей стоимости.

Учет специальной одежды и специальной оснастки

Специальная одежда и специальная оснастка учитываются согласно с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина Российской Федерации от 26.12.02 №135н.

Стоимость используемой специальной оснастки и специальной одежды относится к косвенным расходам и учитывается по дебету счета 26 «Общехозяйственные расходы».

Источник: digest.wizardsoft.ru

Оборачиваемые материалы, какие формулы для расчета необходимо выбрать

Подскажите, пожалуйста, может кто-то знает. Читаю, как говориться книгу и вижу фигу, РДС 82-201-96 , никак не могу разобраться какие именно формулы для расчета необходимо выбрать мне.

У меня будет прокачка скважины, насосом эцв8-40-200, к насосу провод ВПП-35, труба НКТ 89*6,5 и труба бесшовная 168мм (для промывки), будет 4 скважины, во всех будет прокачка (после прокачки все извлекается).

КАК УЧЕСТЬ, что на каждую скважину я не буду покупать новый насос, впп, нкт и трубу, а использовать одно и тоже, но в разных скважинах.

не понимаю, как учесть оборачиваемость. ((

Источник: smetnoedelo.ru

Возвратные материалы в строительстве

Оборачиваемые материалы (опалубка, крепление и т. п.) – материалы и изделия, применяемые в соответствии с технологией строительного производства по несколько раз при выполнении отдельных видов работ.

Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ.

Рубрика термина: Опалубка

Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги, Автотехника, Автотранспорт, Акустические материалы, Акустические свойства, Арки, Арматура, Арматурное оборудование, Архитектура, Асбест, Аспирация, Асфальт, Балки, , Бетон, Бетонные и железобетонные, Блоки, Блоки оконные и дверные, Бревно, Брус, Ванты, Вентиляция, Весовое оборудование, Виброзащита, Вибротехника, Виды арматуры, Виды бетона, Виды вибрации, Виды испарений, Виды испытаний, Виды камней, Виды кирпича, Виды кладки, Виды контроля, Виды коррозии, Виды нагрузок на материалы, Виды полов, Виды стекла, Виды цемента, Водонапорное оборудование, Водоснабжение, вода, Вяжущие вещества, Герметики, Гидроизоляционное оборудование, Гидроизоляционные материалы, Гипс, Горное оборудование, Горные породы, Горючесть материалов, Гравий, Грузоподъемные механизмы, Грунтовки, ДВП, Деревообрабатывающее оборудование, Деревообработка, ДЕФЕКТЫ, Дефекты керамики, Дефекты краски, Дефекты стекла, Дефекты структуры бетона, Дефекты, деревообработка, Деформации материалов, Добавки, Добавки в бетон, Добавки к цементу, Дозаторы, Древесина, ДСП, ЖД транспорт, Заводы, Заводы, производства, цеха, Замазки, Заполнители для бетона, Защита бетона, Защита древесины, Защита от коррозии, Звукопоглащающий материал, Золы, Известь, Изделия деревянные, Изделия из стекла, Инструменты, Инструменты геодезия, Испытания бетона, Испытательное оборудование, Качество цемента, Качество, контроль, Керамика, Керамика и огнеупоры, Клеи, Клинкер, Колодцы, Колонны, Компрессорное оборудование, Конвеера, Конструкции ЖБИ, Конструкции металлические, Конструкции прочие, Коррозия материалов, Крановое оборудование, Краски, Лаки, Легкие бетоны, Легкие наполнители для бетона, Лестницы, Лотки, Мастики, Мельницы, Минералы, Монтажное оборудование, Мосты, Напыления, Обжиговое оборудование, Обои, Оборудование, Оборудование для производства бетона, Оборудование для производства вяжущие, Оборудование для производства керамики, Оборудование для производства стекла, Оборудование для производства цемента, Общие, Общие термины, Общие термины, бетон, Общие термины, деревообработка, Общие термины, оборудование, Общие, заводы, Общие, заполнители, Общие, качество, Общие, коррозия, Общие, краски, Общие, стекло, Огнезащита материалов, Огнеупоры, Опалубка, Освещение, Отделочные материалы, Отклонения при испытаниях, Отходы, Отходы производства, Панели, Паркет, Перемычки, Песок, Пигменты, Пиломатериал, Питатели, Пластификаторы для бетона, Пластифицирующие добавки, Плиты, Покрытия, Полимерное оборудование, Полимеры, Половое покрытие, Полы, Прессовое оборудование, Приборы, Приспособления, Прогоны, Проектирование, Производства, Противоморозные добавки, Противопожарное оборудование, Прочие, Прочие, бетон, Прочие, замазки, Прочие, краски, Прочие, оборудование, Разновидности древесины, Разрушения материалов, Раствор, Ригеля, Сваи, Сваизабивное оборудование, Сварка, Сварочное оборудование, Свойства, Свойства бетона, Свойства вяжущих веществ, Свойства горной породы, Свойства камней, Свойства материалов, Свойства цемента, Сейсмика, Склады, Скобяные изделия, Смеси сухие, Смолы, Стекло, Строительная химия, Строительные материалы, Суперпластификаторы, Сушильное оборудование, Сушка, Сушка, деревообработка, Сырье, Теория и расчет конструкций, Тепловое оборудование, Тепловые свойства материалов, Теплоизоляционные материалы, Теплоизоляционные свойства материалов, Термовлажносная обработка бетона, Техника безопасности, Технологии, Технологии бетонирования, Технологии керамики, Трубы, Фанера, Фермы, Фибра, Фундаменты, Фурнитура, Цемент, Цеха, Шлаки, Шлифовальное оборудование, Шпаклевки, Шпон, Штукатурное оборудование, Шум, Щебень, Экономика, Эмали, Эмульсии, Энергетическое оборудование

Источник: Энциклопедия терминов, определений и пояснений строительных материалов

Энциклопедия терминов, определений и пояснений строительных материалов. — Калининград. Под редакцией Ложкина В.П.. 2015-2016.

Из этой статьи вы узнаете: об особенностях учета и документального оформления подрядчиком возвратных материалов, полученных от разборки ветхого строения, принадлежащего заказчику строительства.

Что можно сделать на практике: правильно учесть при расчетах с заказчиком стоимость возвратных материалов, а также расходы на их доведение до состояния, пригодного для повторного использования.

Что остается после сноса здания

В некоторых случаях на площадке, предназначенной для строительства нового здания, может располагаться ветхое строение, принадлежащее заказчику. Тогда, прежде чем начинать возводить новый объект, придется снести старый. Работы по демонтажу объекта, как правило, выполняются подрядчиком. Однако они могут быть проведены и третьим лицом или даже самим заказчиком.

В результате сноса старого объекта появляются некие возвратные ресурсы. Иными словами, товарно-материальные ценности (далее – ТМЦ), которые еще можно использовать в хозяйственной деятельности. А именно:

- возвратные материалы – материалы, пригодные для повторного использования (бывшие в употреблении строительные материалы, изделия и конструкции);

- вторичные ресурсы – утилизируемые отходы (кирпичный или бетонный лом, асфальтобетонный или кирпичный щебень, металлолом и пр.).

Кроме того, при ликвидации ветхого строения не избежать появления на участке строительного мусора.

Все ТМЦ, полученные при разборке объекта, являются собственностью заказчика (собственника здания). Только он имеет право распоряжаться такими ресурсами. Конечно, в большей степени заказчика будут интересовать возвратные материалы. Часть таких ТМЦ, например, можно продать, а часть – пустить на строительство нового объекта.

В меньшей степени ему интересны вторичные ресурсы. Хотя, например, от металлолома заказчик вряд ли откажется.

Строительный мусор никакой ценности не представляет. Поэтому в учете он как актив не рассматривается. Однако расходов, связанных с его транспортировкой или утилизацией, заказчику строительства не избежать.

В строительном контракте заказчик, как правило, оговаривает, что именно подрядчик должен делать с полученными при разборке старого здания возвратными ресурсами, и каков объем таких ТМЦ. Допустим, строение совсем ветхое и заказчику ничего оттуда не нужно. Тогда в договоре подряда объем возвратных ресурсов не устанавливается. Поэтому подрядчик может использовать полученное от сноса «развалюхи» по собственному усмотрению.

Конечно, у заказчика и подрядчика возникают вопросы относительно учета и документального оформления таких «бэушных» ТМЦ. Рассмотрим далее.

Нормативная строительная база

Основным документом, на основании которого определяется цена строительного продукта, являются Правила определения стоимости строительства. Раньше такие общие правила, утвержденные приказом Госстроя от 27.08.2000 г. № 174, содержались в ДБН Д.1.1-1-2000.

С 1 января 2014 года вступили в силу правила, установленные национальным стандартом ДСТУ Б Д.1.1-1:2013, утвержденным приказом Минрегионстроя от 05.07.13 г. № 293 (далее – ДСТУ-1).

Конечно, непосредственного отношения к налогово-бухгалтерскому учету этот стандарт не имеет, но он помогает лучше понять суть операций. Причем этот документ полезен для любого участника строительства. Ведь во многих случаях именно благодаря ДСТУ-1 можно разобраться, с какого рода расходами имеет дело заказчик или подрядчик, как определить величину таких расходов и как их размер влияет на окончательные расчеты между сторонами.

Отметим, что обязательно применять ДСТУ (а ранее – ДБН) только при определении стоимости строительства объектов, которые сооружаются за счет бюджетных средств, средств государственных или коммунальных предприятий, учреждений и организаций, а также кредитов, предоставленных под гарантии государства (п. 1.2 ДСТУ-1). В случае финансирования из других источников применение названных правил носит рекомендательный характер.

Полезной для участников строительства может оказаться и Инструкция по повторному использованию изделий, оборудования и материалов в жилищно-коммунальном хозяйстве ВСН 39-83 (далее – Инструкция ВСН 39-83). Эта Инструкция утверждена еще приказом Госгражданстроя 26.12.83 г. № 414 по согласованию с Госстроем СССР, но по-прежнему числится в составе действующих строительных документов (см., например, Информационно-справочную систему «Будстандарт» – budstandart.com). Конечно, руководствоваться столь древним документом в полном объеме нельзя. Однако знакомство с разделом «Учет и хранение изделий, оборудования и материалов» может быть полезным для всех участников строительства и не только в сфере ЖКХ.

Возвратные материалы = Возвратные суммы

В ДСТУ-1 рассматриваются особенности учета возвратных материалов на двух этапах:

- составления инвесторской сметной документации;

- формирования договорных цен и взаиморасчетов за выполненные работы. Стоимость пригодных для повторного применения возвратных ресурсов в ДСТУ-1 именуется возвратными суммами.

При этом на первом этапе заказчик рассчитывает возвратные суммы для того, чтобы определить: насколько стоимость всех возвратных ТМЦ может удешевить строительство. На втором этапе – для того, чтобы исключить из расчета с подрядчиком стоимость возвратных ТМЦ, использованных на этой же стройке.

Возвратные суммы в инвесторской документации

В тех случаях, когда в соответствии с проектом осуществляется разборка конструкций (металлических, железобетонных и т. п.), снос зданий и сооружений, можно получить конструкции, изделия и материалы, пригодные для повторного применения. Такие материальные ресурсы необходимо учитывать. Их стоимость приводится справочно в виде возвратных сумм по итогу локальных смет на разборку зданий и сооружений и другие работы (пп. 5.4.16 ДСТУ-1).

Возвратные суммы указываются в отдельной строке с соответствующим наименованием и определяются на основании номенклатуры и количества конструкций, материалов и изделий, пригодных для дальнейшего использования. При этом стоимость возвратных ТМЦ отражается по текущим ценам с применением коэффициента износа 0,5. А если какие-то ТМЦ еще можно продать, тогда по цене возможной реализации (пп. 5.4.16 ДСТУ-1).

Таким образом, если заказчик предполагает получить в результате сноса зданий и сооружений возвратные ТМЦ, пригодные для повторного использования, он должен заявить о них в инвесторской документации, в специальной справочной строке. При этом не важно, где могут быть использованы такие возвратные ТМЦ: на этой же стройке или на другой, по первоначальному или другому назначению. Или они вообще могут быть реализованы, например, в виде металлолома. Главное, что их стоимость удешевляет стоимость строительства.

Отметим, что помимо локальных смет стоимость таких материалов должна быть указана в соответствующей строке по итогам сводного сметного расчета стоимости объекта строительства (пп. 5.8.18 ДСТУ-1).

В случае если ТМЦ, полученные от разборки здания, невозможно реализовать или использовать по-другому (и это подтверждено документально), то в строке «Возвратные суммы» ничего не указывается.

Возвратные суммы при расчетах между сторонами

Возвратные суммы участвуют при проведении расчетов между заказчиком и подрядчиком, если ТМЦ, полученные от разборки конструкций и сноса зданий и сооружений, использованы при дальнейшем строительстве на этой же стройке (пп. 6.4.8 ДСТУ-1). Этот же нюанс поясняется в письме Минрегионстроя от 11.07.10 г. № 2/12-21/10359.

Допустим, старый кирпич будет использоваться на этой же стройке для возведения стен вместо нового кирпича. В сметном расчете стоимости строительства стоимость такого материала будет включена заказчиком в объем выполненных работ. Но при определении суммы, подлежащей уплате подрядчику, стоимость старого кирпича будет вычитаться.

И это понятно: подрядчик не имеет никакого отношения к принадлежащим заказчику возвратным ТМЦ. А значит, стоимость таких ТМЦ не включается в объемы реализации подрядчика. В акте примерной формы № КБ-2в (приложение Т к ДСТУ-1) возвратные суммы будут показаны с минусом. Подобная схема расчетов применяется при строительстве из материала заказчика.

Учет и оценка возвратных материалов

Возможны два варианта применения возвратных материалов. Они изложены в письме Минрегионстроя от 11.07.10 г. № 2/12-21/10359.

Вариант 1. Возвратные ТМЦ используются на этой же стройке

В таком случае составляется трехсторонний акт с участием заказчика, проектировщика, подрядчика. В акте путем экспертной оценки:

- определяется номенклатура возвратных ТМЦ, их количество, технические или качественные характеристики;

- обосновываются цены, учитывающие все указанные в акте характеристики этих ТМЦ.

После этого принимается решение о возможности дальнейшего использования возвратных ТМЦ – по первоначальному либо по другому назначению.

Допустим, по договоренности сторон подрядчик доводит полученные от разборки ТМЦ до пригодного для использования состояния и/или организует их транспортировку до места временного складирования. Тогда стоимость этих работ подрядчика учитывается в стоимости строительных работ (пп. 6.4.8 ДСТУ-1).

Демонтированные конструкции и материалы от разборки являются собственностью заказчика. А порядок их передачи подрядчику для повторного применения на объекте аналогичен порядку передачи новых материальных ресурсов, которые приобретаются заказчиком и передаются подрядчику. Оформляется такая передача Актом передачи материалов поставки заказчика. То есть учет и документальное оформление операций с возвратными ТМЦ в этом случае соответствуют так называемой давальческой схеме строительного учета (подробнее см. «БАЛАНС», 2013, № 29, с. 11).

Отметим, что при этом:

- возвратные ТМЦ должны учитываться на балансе заказчика;

- подрядчик, принимая такие материалы, отражает их на забалансовом счете (на субсчете 022 «Материалы, принятые для переработки»);

- по мере выполнения строительно-монтажных работ (далее – СМР) подрядчик информирует заказчика об использовании возвратных ТМЦ и списывает их с забалансового счета;

- подрядчик выставляет к оплате заказчику стоимость выполненных работ без учета стоимости использованных возвратных ТМЦ.

Вариант 2. Возвратные ТМЦ не используются на этой же стройке

В этом случае номенклатура, количество и рыночная стоимость материальных ресурсов от разборки определяется методом экспертной оценки комиссией в составе специалистов заказчика. После этого ТМЦ могут быть реализованы. При этом в качестве покупателя таких материальных ресурсов может выступить и подрядчик.

Если подрядчик решил приобрести возвратные ТМЦ, такая операция проводится в обычном порядке: с оформлением акта приемки-передачи (накладной) и налоговой накладной.

Отметим, что стороны могут предусмотреть в договоре подряда обязательство подрядчика выполнить определенную работу, связанную с возвратными ТМЦ. Например, подрядчику предлагается очистить кирпичи от засохшего раствора, выполнить резку демонтированных металлических форм на более мелкие элементы, их погрузку на автотранспорт и транспортировку до пункта приема металлолома. Такая работа оплачивается подрядчику по согласованной сторонами цене по отдельному счету, без включения в договорную цену на строительство объекта.

Эта же работа может быть выполнена и другим субъектом хозяйствования.

Таким образом, именно на заказчике, как собственнике возвратных ТМЦ, лежат заботы о выявлении их количества, ассортимента, технического состояния, качества, а также о документальном оформлении таких ТМЦ. Задача подрядчика состоит в том, чтобы сохранить возвратные ТМЦ с момента передачи ему объекта заказчиком и до завершения их повторного использования в строительном производстве или возврата заказчику (п. 3.3 Инструкции ВСН 39-83).

Рассмотрим учетные особенности, связанные с возвратными ТМЦ у подрядчика, на практическом примере.

Заказчик объекта строительства – бюджетная организация. По условиям контракта подрядчик должен разобрать старое здание, а полученные от разборки кирпичи очистить (привести в порядок) и передать заказчику. В таблице на следующей странице показано, как подрядчику надо учитывать полученные от разборки здания кирпичи, если они будут:

Источник: tesintec.ru