Одним из основных видов расхода в строительной организации являются материалы, и правильное оформление их движения оказывает существенное влияние на бухгалтерский и налоговый учет.

В соответствии со ст. 704, 713, 745 Гражданского кодекса РФ строительство может осуществляться с использованием материалов как подрядчика, так и заказчика (полностью или частично), переданных подрядчику на давальческой основе для производства работ.

Условия обеспечения строительства материалами и порядок расчетов оговариваются в договоре строительного подряда, заключаемом между заказчиком и подрядчиком или генподрядчиком и субподрядчиком.

Собственные материалы

Как правило, строительство необходимыми материалами обеспечивает подрядчик, поскольку в соответствии со ст. 704 ГК РФ работа выполняется иждивением подрядчика, т. е. из его материалов, его силами и средствами, если иное не предусмотрено договором строительного подряда. Подрядчик несет ответственность за ненадлежащее качество предоставленных им материалов, оборудования, а также за предоставление для стройки материалов и оборудования, обремененных правами третьих лиц.

Учет материалов в строительстве. Вебинар для бухгалтеров

Подрядчик приобретает материалы у организаций-изготовителей (поставщиков), снабженческо-сбытовых или посреднических организаций по договорам купли-продажи или поставки. Материалы, приобретенные организацией для строительства объекта, учитываются на счете 10 «Материалы», субсчет 10-8 «Строительные материалы», по фактической себестоимости их приобретения без учета НДС (п. 5 и 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.01 №44н).

Представитель подрядчика получает материалы на основании доверенности, выписанной организацией в соответствии с правилами, установленными главой 10 «Представительство. Доверенность» ГК РФ. Доверенность составляется по форме №М-2 или №М-2а. Отпуск материалов торгующей организацией оформляется товарной накладной, составляемой по форме №ТОРГ-12.

Материалы доставляются, как правило, на склад подрядной организации. При этом подрядчику принадлежит и право собственности на такие материалы. При поступлении их в организацию оприходование в бухгалтерском учете отражается следующими проводками:

Корреспонденция счетов

Содержание операций

В размере стоимости поступивших на склад (объект строительства) материалов (оборудования)

Сумма НДС по счету-фактуре, который подрядчик имеет право предъявить к вычету в общеустановленном порядке

Сумма НДС по оприходованным материалам предъявлена бюджету на основании п. 6 ст. 171, п. 5 ст. 172 НК РФ

Списание использованных материально-производственных запасов (начисление амортизации использованного в строительстве объекта основных средств) на себестоимость строительно-монтажных работ производит также подрядчик строительства

В итоговую стоимость строительно-монтажных работ, выполненных подрядчиком, включаются материалы, использованные на строительные работы.

Давальческие материалы в 1С Бухгалтерия 8

Строительная организация имеет дело с большим количеством наименований материалов. Среди них есть и такие, которые могут быть измерены одновременно в разных единицах (объемных и массовых, линейных и массовых, массовых и поштучно), в связи с чем единицы измерения одного материала, применяемые поставщиком и строительной фирмой, могут не совпадать. Согласно п. 50 Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина РФ от 28.12.01 №119н, материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). Аналогично, на основании п. 92, при отпуске материалы должны измеряться в соответствующих единицах измерения (весовых, объемных, линейных, поштучно).

Если же материал поступает в одной единице измерения (например, по весу), а отпускается со склада в другой (например, поштучно), то его оприходование и отпуск отражаются в первичных документах, на складских карточках и соответствующих регистрах бухгалтерского учета одновременно в двух единицах измерения. Об этом сказано в п. 50 Методических указаний по бухгалтерскому учету МПЗ. Но о порядке пересчета из одной единицы измерения в другую в Методических указаниях не говорится, значит, организация должна определить его самостоятельно и отразить выбранный способ в Учетной политике, при этом перевод одних единиц измерения в другие не должен влиять на общую себестоимость материала, то есть изменение натуральных показателей не должно приводить к изменению стоимостной оценки.

В соответствии с п. 47 Методических указаний по бухгалтерскому учету МПЗ оприходование материалов осуществляется лицами, имеющими соответствующие должностные обязанности, как правило, работниками склада или отдела снабжения. Именно эти сотрудники обеспечивают пересчет единиц измерения. Для этого они должны иметь четкое представление о том, в каких именно единицах те или иные материалы будут отпускаться со склада, что можно закрепить в приказе по организации о порядке учета материально-производственных запасов.

В некоторых случаях работник, осуществляющий приемку и оприходование материалов, может, если это не сложно, самостоятельно, произвести пересчет количества материалов из одной единицы измерения в другую. Например, как указано в п. 50 Методических указаний по бухгалтерскому учету МПЗ, если в расчетных (сопроводительных) документах поставщика указана более крупная (или более мелкая) единица измерения (например, тонна), чем принята в организации (например, килограмм), такие материалы приходуются в той единице измерения, которая принята в данной организации. Одновременно пересчитывается и учетная цена за единицу материала (увеличивается или уменьшается в соответствующее число раз). В такой ситуации не применяется правило о необходимости отражения в первичных документах сразу двух единиц измерения. Так же формируются и записи в карточке учета материалов, составляемой по форме №М-17.

Встречается ситуация, когда перевод единиц измерения нельзя произвести без специальных знаний или проведения измерений. Порядок пересчета в этом случае должен быть детально прописан во внутреннем документе (учетной политике). Кроме того, целесообразно к приходному ордеру прилагать справку о пересчете, в которой приводить исходные данные и пошаговые расчеты. Несмотря на то, что перевод единиц измерения не признается хозяйственной операцией (не влечет изменения актива и (или) пассива баланса), имеет смысл составлять этот документ как бухгалтерскую справку с учетом требований наличия обязательных реквизитов, перечисленных в п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Давальческие материалы

В соответствии со ст. 745 ГК РФ заказчик может обеспечивать строительство материалами (в целом или в определенной части). Это должно быть обязательно предусмотрено условиями договора строительного подряда.

В главе 37 ГК РФ содержатся требования к договору на использование давальческих материалов. В нем кроме стандартных условий следует указать их количество, условия возвратности отходов, возможность расчетов материалами или частью продукции и в обязательном порядке — цену материалов. Все это является существенными условиями договора и необходимо для правильной организации учета у сторон сделки.

Пунктом 1 ст. 713 ГК РФ предусмотрено, что подрядчик обязан использовать предоставленный заказчиком материал экономно, после окончания работы представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

В пунктах 156 и 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28.12.01 №119н, определено понятие давальческих материалов. В соответствии с ними давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Заказчик приобретает материалы по договору купли-продажи. Получение материалов от торгующей организации оформляется товарными накладными по форме №ТОРГ-12.

Передача собственных материалов для выполнения работ, как правило, используется для удешевления расходов на строительство объекта с помощью подрядной организации. В бухгалтерском учете заказчика все расходы на строительство собирают на счете 08 (для этого к нему может быть открыт субсчет «Строительство объектов основных средств») и формируют первоначальную стоимость объекта основных средств (п. 7 и 8 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина РФ от 30.03.01 №26н).

Организация, передавшая на давальческой основе материалы другой организации для выполнения работ, в соответствии с требованиями п. 157 Методических указаний № 119н стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону», по которому давалец (заказчик) отражает материалы, переданные подрядчику для строительства объекта, списывая их со счета 10-8.

Аналитический учет давальческих материалов как давальцем, так и получателем (подрядчиком) ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Строительные материалы, полученные от заказчика для выполнения работ, являются давальческими и учитываются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний №119н, п. 14 ПБУ 5/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.00 №94н). Стоимость строительных материалов заказчика, использованных подрядчиком при выполнении работ, списывается с забалансового счета 003 на основании первичного документа (отчета) об израсходовании материалов, утвержденного заказчиком.

В бухгалтерском учете строительной организации — подрядчика при получении и использовании им давальческих материалов делаются следующие записи:

Корреспонденция счетов

Содержание операций

003 «Материалы, принятые в переработку»

Давальческое сырье и материалы, принятые от заказчика, учтены подрядчиком на забалансовом счете по ценам, предусмотренным в договорах

62 «Расчеты с покупателями и заказчиками»

90 «Продажи», субсчет 1 «Выручка»

На сумму выручки по договору строительного подряда определена подрядчиком по сметной (договорной) стоимости без учета сметной стоимости давальческих материалов

90, субсчет 3 «Налог на добавленную стоимость»

68 «Расчеты по налогам и сборам»

Начислен НДС по выполненным строительно-монтажным работам

003 «Материалы, принятые в переработку»

Списаны давальческие материалы с забалансового счета при их использовании для выполнения строительных работ

Данные по забалансовым счетам включаются в состав показателей бухгалтерской отчетности. Они отражаются в виде справочной таблицы к балансу. Формы бухгалтерской отчетности носят рекомендательный характер, но если у организации есть информация для отражения по забалансовым счетам, а они не включены в бухгалтерскую отчетность, то такая отчетность может быть признана недостоверной.

В этом случае неиспользование для учета давальческого сырья забалансового счета 003 может быть квалифицировано налоговыми органами как грубое нарушение правил ведения учета доходов и расходов и, в соответствии с п. 1 ст. 120 НК РФ, повлечь взыскание штрафа в размере до 30 000 руб.

При передаче материалов также должна быть оформлена в двух экземплярах накладная на отпуск материалов на сторону (форма №М-15, утв. Постановлением Госкомстата России от 30.10.97 №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»). Основанием для отпуска служат договор, наряды и другие соответствующие документы. Первый экземпляр передается на склад как основание для отпуска материалов, второй — получателю материалов.

Следовательно, наличие накладной по форме №М-15 для подрядчика обязательно. Прием давальческого сырья подрядчик производит по количеству и в стоимостном выражении. В накладной должно быть указано:

1) количество передаваемых заказчиком материалов;

2) цена и стоимость материалов. При этом сумму НДС можно не указывать, т. к. операция не предусматривает начисление или вычет НДС у сторон договора;

3) основание — реквизиты договора подряда или иного соответствующего документа.

Корреспондирующие счета при оформлении второго экземпляра накладной, предусмотренного для подрядчика, не указываются. Эту информацию отражает в бухучете только заказчик. Давальческие материалы принимаются подрядчиком в обычном порядке.

Подрядчик может оприходовать у себя материалы, полученные на давальческой основе, одним из следующих способов:

• путем оформления приходного ордера (форма №М-4), с указанием того, что сырье поступило на давальческих условиях;

• путем проставления штампа на сопроводительных документах поставщика, удостоверяющих количество и качество поступивших МПЗ.

Как указано в п. 49 Методических указаний №119н, такой штамп приравнивается к приходному ордеру.

Согласно действующим требованиям о необходимости подтверждения для целей бухгалтерского и налогового учета всех хозяйственных операций, осуществляемых организацией, первичными бухгалтерскими (учетными) документами списание в производство подрядчиком давальческих материалов также должно быть оформлено.

Действующим законодательством не предусмотрена специальная унифицированная форма, в которой должен составляться отчет подрядчика об использовании им давальческих материалов. Как вариант, для оформления можно использовать отчет по форме №М-29 «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам», утв. Приказом ЦСУ СССР от 24.11.82 №613, утвердив ее для подобных хозяйственных операций Приказом об Учетной политике. Подрядчик, осуществляя строительство, обязан ее составить для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме №М-29 создается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года, с использованием необходимого количества дополнительных вкладных листов.

Данный отчет не только является основанием для списания материалов на расходы на строительное производство, но и позволяет оценить экономическую целесообразность понесенных материальных затрат, а также эффективность использования давальческого сырья, т. к. содержит сравнение фактического объема списания материалов с нормативами и объяснение причин их экономии или перерасхода.

Хотя данная форма не является унифицированным документом, но использование отчета по форме №М-29 также позволяет излишне не увеличивать документооборот, создавая специализированную форму для отчета перед заказчиком, а дает возможность просто представить ему копию сохраняемого у подрядчика отчета прораба (исполнителя работ).

Отчет по форме №М-29 также может служить документальным подтверждением фактических расходов заказчика по отпуску материалов в строительство, позволяющим признать эти расходы для целей налогообложения прибыли согласно п 1 ст. 252 НК РФ.

После получения от подрядчика отчета об использовании давальческого сырья по форме №М-29 заказчик производит списание давальческих материалов с субсчета «Материалы, переданные в переработку» счета 10 «Материалы» в дебет счета 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств», при этом в целях учета передачи материалов на строительство объекта основных средств материально ответственным лицом заказчика должен быть составлен и представлен в бухгалтерию материальный отчет по форме №М-19.

Он составляется материально ответственным лицом только в количественном выражении в одном экземпляре и представляется по окончании месяца в бухгалтерию. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете. Передача полученных давальческих материалов в переработку в бухгалтерском учете организации подрядчика должна отражаться записью по кредиту забалансового счета 003 «Материалы, переданные в переработку».

Стоимость давальческих материалов исключается подрядчиком из сметной стоимости строительства, подлежащей оплате заказчиком на основании акта приемки выполненных работ по форме №КС-2. В форме №КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Стоимость объекта строительства, определяемая в соответствии со сметой, включает стоимость материалов, конструкций, деталей и т. д., используемых при возведении строительного объекта. При этом, согласно п. 4.22 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утв. Постановлением Госстроя РФ от 05.03.04 №15/1, стоимость материальных ресурсов включается в состав сметной документации независимо от того, кто их приобретал.

В Методике № 15/1 не разъяснено, как отражать в смете стоимость материалов заказчика. Такое указание содержится в Письме Минстроя РФ № 12-155 «Об учете в сметах стоимости материалов поставки заказчика», согласно которому стоимость материальных ресурсов включается в сметную стоимость строительно-монтажных работ, определяемую в базисных или текущих ценах, вне зависимости от того, кто их приобретал — заказчик или подрядчик. При этом стоимость материальных ресурсов поставки заказчика учитывается при взаиморасчетах в составе возвратных сумм.

Для учета возвратных сумм Методикой №15/1 предусмотрен следующий порядок: ниже итога сметной стоимости строительства в форме №КС-2 справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий (п. 4.12,4.36 Методики №15/1).

Письмом Госстроя РФ №12-186 «О порядке оплаты выполненных работ при использовании материалов заказчика, о включении стоимости строительных материалов, приобретенных в предыдущие годы, в сметную стоимость строительства» определено, что в целях расчета размера оплаты выполненных подрядчиком работ их общая стоимость в текущем уровне цен уменьшается на стоимость переданных заказчиком подрядчику материалов без уменьшения объема строительно-монтажных работ (СМР). При этом возвратная стоимость материалов определяется в тех же ценах, что и стоимость материалов, включаемых в объем СМР в актах выполненных работ, и учитывается за общим итогом с начислением НДС.

Таким образом, стоимость материалов заказчика подлежит включению в сметную стоимость. При этом стоимость материалов, переданных на давальческой основе, указывается за итогом сметы в виде справочной информации и не учитывается при определении размера оплаты выполненных подрядчиком работ.

Выполненные строительные работы отражаются у давальца на счете 08, субсчет 08-3, по договорной стоимости, согласно оплаченным или принятым к оплате счетам подрядных организаций (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. Письмом Минфина РФ от 30.12.93 № 160).

Пример:

ООО «Альфа» — заказчик (давалец) заключило договор строительного подряда с ООО «Бета» (подрядчик) на строительство здания офиса. В мае 2011 года 000 «Альфа» на давальческой основе передало подрядчику приобретенные материалы для строительства, учетная стоимость которых — 500 000 руб. В сентябре 2011 года 000 «Бета» выполнило все работы, а 000 «Альфа» их приняло. Стоимость работ по строительству офиса составила 1 000 ООО руб. (в т. ч. НДС — 152 542,4 руб.). В бухгалтерском учете 000 «Альфа» были сделаны следующие записи:

отражена передача давальческих строительных материалов ООО «Бета»

включена в фактические затраты на строительство стоимость использованных подрядчиком строительных материалов

60 «Расчеты с поставщиками и подрядчиками»

отражена стоимость работ, выполненных подрядчиком (1 000 ООО — 154 542,4)

19«НДС по приобретенным ценностям»

учтен предъявленный НДС

принят к вычету НДС

В случае нарушения изложенных правил возможны значительные искажения учета, поскольку, если сметная (договорная) стоимость материалов, переданных подрядчику на давальческих основах, не исключена из общей стоимости подрядных работ, может произойти двойное включение стоимости этих материалов в расходы заказчика по строительству объекта основных средств. В этом случае заказчиком на основании отчетов материально ответственных лиц по форме №М-19 на расходы по созданию объекта основных средств списываются приобретенные и переданные подрядчику материалы по их фактической стоимости, и вторично в стоимость объекта основных средств данные материалы списываются путем оплаты работ выполненных подрядчиком на основании акта приемки выполненных работ по форме № КС-2, но уже по сметной стоимости данных материалов.

В результате расходы заказчика на строительство объекта основных средств будут необоснованно и в существенном размере завышены.

Кроме того, при отсутствии учета полученных от заказчика давальческих материалов и контроля за их использованием недобросовестный подрядчик может списывать эти же материалы в качестве собственных, что создает возможность как использования неучтенных материалов и их последующего хищения, так и необоснованного завышения затрат и занижения налоговой базы по налогу на прибыль организаций.

В связи с этим налоговыми органами при проверке организаций заказчиков, передающих давальческие материалы подрядчикам, как правило, производится сопоставление данных заказчика о списании им материалов на стоимость строящихся объектов с данными о количестве материалов, списанных подрядчиками по актам выполненных работ.

Для определения налоговой базы по налогу на прибыль организаций у заказчика стоимость выполненных подрядчиком работ и использованных им давальческих материалов признается расходом на создание амортизируемого имущества и, согласно п. 5 ст. 270 НК РФ, при исчислении налога на прибыль не учитывается.

У подрядчика, в соответствии с подп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ, доходом признается выручка от реализации выполненных работ, а реализацией, согласно п. 1 ст. 39 НК РФ, является передача на возмездной основе права собственности на результаты выполненных работ.

Таким образом, доходом в данном случае следует признавать стоимость выполненных подрядчиком работ на основании справки КС-3. Поскольку право собственности на давальческие материалы подрядчику не передается, стоимость использованных при выполнении работ материалов в целях исчисления прибыли не учитывается.

При определении налоговой базы по налогу на добавленную стоимость у заказчика сохраняется право собственности на материалы при их передаче подрядчику, поэтому данная операция не является их реализацией. В связи с этим объекта обложения НДС, предусмотренного п. 1 ст. 146 НК РФ, не возникает. Так, Минфин РФ в Письме от 17.03.11 №03-07-10/05 указал, что согласно п. 2 ст.

159 НК РФ при выполнении СМР для собственного потребления налоговая база определяется исходя из всех фактических расходов налогоплательщика на их выполнение. Поэтому стоимость товаров (работ, услуг), приобретаемых для выполнения данных работ, включается в налоговую базу по НДС. Исходя из этой нормы в накладной на передачу материалов заказчик указывает их стоимость без НДС, счет-фактура при этом не выписывается.

Если после окончания строительных работ остатки давальческих материалов остаются без оплаты у подрядчика, то операция признается безвозмездной передачей материалов, и на основании подп. 1 п. 1 ст. 146 НК РФ у заказчика возникает обязанность начисления НДС, но расходом в налоговом учете их стоимость не признается, а у подрядчика появляется внереализационный доход, облагаемый налогом на прибыль в соответствии с п. 8 ст. 250 НК РФ. Поскольку безвозмездная передача материалов является облагаемым НДС оборотом, то и вычет НДС по этим материалам у заказчика сохраняется.

Поскольку при переходе права собственности на неиспользованные материалы от заказчика к подрядчику операция признается реализацией на основании отчета подрядчика об использовании давальческих материалов и является объектом обложения НДС, то, в соответствии с п. 3 ст. 168, НК РФ при безвозмездной реализации материалов выставляются соответствующие счета-фактуры на сумму реализуемых остатков материалов.

Возможность и порядок применения налоговых вычетов регулируются ст. 171, 172 НК РФ. Сумму НДС, предъявленную поставщиком строительных материалов, заказчик, передавший их подрядчику в качестве давальческих материалов, может принять к вычету согласно п. 2 ст. 171 НК РФ и п. 1 ст. 172 НК РФ, т. е. по мере оприходования на счетах учета и при наличии счета-фактуры.

У подрядчика получение давальческих материалов не является их приобретением, счет-фактура с указанием суммы НДС при их передаче не предъявляется, поэтому права на вычет по НДС у него не возникает.

При реализации на основании норм п. 5 ст. 154 НК РФ выполненных работ из давальческих материалов налоговая база определяется как стоимость их переработки. По окончании работ подрядчик выставляет счет-фактуру на основании п. 3 ст. 168 НК РФ только на стоимость выполненных работ, стоимость переданных давальческих материалов в данном случае не учитывается.

Если по завершении строительства у подрядчика имеются остатки давальческого сырья, переданного ему заказчиком, и договором не предусмотрен их возврат давальцу, стороны могут, как было рассмотрено, принять решение либо оставить их без оплаты подрядчику, либо зачесть их стоимость в счет оплаты выполненных им работ.

Если остатки давальческих материалов, согласно договору, зачитываются в счет оплаты выполненных подрядчиком работ, то в этом случае подрядчик фактически покупает материалы у заказчика путем зачета части задолженности заказчика за выполненные работы. Поэтому поступающие от заказчика материалы приходуются подрядчиком на счете 10 «Материалы» с отражением задолженности перед заказчиком на счете 60 «Расчеты с поставщиками и подрядчиками». Впоследствии эта задолженность погашается в счет оплаты выполненных работ, т. е. оформляется актом взаимозачета. В этом случае стоимость выполненных подрядчиком работ определяется с учетом материалов, приобретенных у заказчика.

Поступления, связанные с выполнением работ, в бухгалтерском учете организации-подрядчика отражаются в качестве доходов от обычных видов деятельности на дату подписания сторонами акта приемки-сдачи выполненных работ (п. 5, 12 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина РФ от 06.05.99 №32н).

Остатки давальческих материалов, перешедшие по соглашению сторон от заказчика в собственность строительной организации в счет оплаты выполненных работ, принимаются ею к учету на счет 10 «Материалы», субсчет 10-1 «Сырье и материалы», в корреспонденции с кредитом счета 62 по фактической себестоимости, которой в данном случае признается стоимость выполненных работ, погашаемая передачей материалов.

Организацией-заказчиком при передаче ей остатка давальческих материалов в счет оплаты выполненных подрядчиком работ выручка от их реализации будет учитываться в составе доходов от реализации в соответствии с п. 1 ст. 249, п. 1 ст. 248 НК РФ. Стоимость переданных подрядчику материалов, по которой они учитывались в налоговом учете, организация включает в расходы на основании п. 2 ст. 268 НК РФ.

Налоговая база по НДС по вышеназванной операции рассчитывается с учетом п. 2 ст. 154 НК РФ. Следовательно, НДС в данном случае будет рассчитываться исходя из стоимости выполненных строительно-монтажных работ и цены давальческого сырья, определенных в договоре.

Если по завершении строительства при сверке по остаткам давальческих материалов, подлежащих возврату заказчику, у подрядчика было выявлено неполное количество материалов в результате их порчи, хищения и т. д., то признанные суммы возмещения ущерба, выплачиваемые заказчику, согласно п. 3 ст. 250 НК РФ относятся им на внереализационные доходы.

Потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, учитываются в расходах, уменьшающих облагаемую базу налога на прибыль на основании подп. 2 п. 7 ст. 254 НК РФ.

Выбытие имущества в связи с недостачей не является объектом обложения НДС по условиям ст. 39 и 146 НК РФ, т. к. это выбытие не связано с реализацией или безвозмездной передачей. Аналогичное мнение приведено в Письме Минфина РФ от 20.07.09 №03-03-06/1/480.

В то же время, по мнению Минфина РФ, суммы НДС по утраченному имуществу, ранее принятые к вычету, подлежат восстановлению. Восстановленные суммы НДС по данным материалам учитываются в составе прочих расходов, связанных с производством и реализацией. Та же позиция излагается в Письме Минфина РФ от 20.07.09 №03-03-06/1/480.

При нарушении порядка принятия к учету материалов и документирования передачи материалов для строительных работ возникают высокие налоговые риски у каждой из сторон договора подряда, которые могут привести к доначислению налогов, пеней и штрафа по ст. 120, 122 НК РФ. Одновременно существенно снижается контроль за движением и наличием материалов и у заказчика, и у подрядчика.

Источник: digest.wizardsoft.ru

Давальческие материалы в 1С 8.3: позиция давальца

Как в программе отразить операции по давальческой переработке сырья при производстве продукции?

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку перехода права собственности не происходит: материалы продолжают учитываться на балансе заказчика и отражаются по счету 10.07 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С).

Услуги по переработке учитываются в составе расходов по обычным видам деятельности (п. 8 ПБУ 10/99).

Стоимость материалов и услуг переработчика входит в себестоимость произведенной продукции (п. 6 ПБУ 5/01).

НУ. Услуги переработчика учитываются в составе материальных расходов (п. 6 ст. 254 НК РФ).

НДС. Передача сырья переработчику не является реализацией и не облагается НДС (ст. 38, ст. 146 НК РФ).

НДС по услугам переработчика принимается к вычету при выполнении требований (ст. 171, ст. 172 и ст. 169 НК РФ):

- организация — плательщик НДС;

- товары (работы, услуги) предназначены для деятельности, облагаемой НДС, в том числе для перепродажи;

- товары (работы, услуги) приняты к учету;

- в наличии правильно оформленный счет-фактура.

Рассмотрим учет давальческого сырья у давальца в 1С 8.3 в виде пошаговой инструкции.

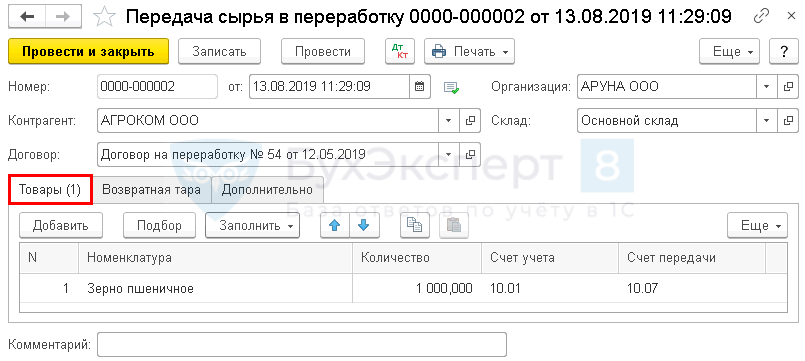

Передача давальческих сырья в переработку

- зерно пшеничное 1 000 кг.

- продукцию:

- мука пшеничная 900 кг;

- акт и счет-фактуру на услуги по переработке на сумму 2 400 руб. (в т. ч. НДС 20%).

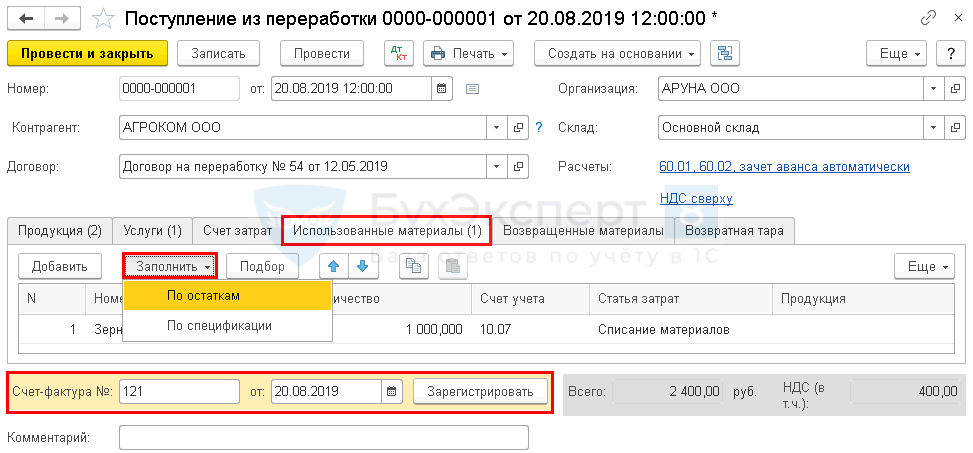

Как в 1С 8.3 передать давальческие материалы подрядчику? Оформите передачу давальческого сырья переработчику документом Передача сырья в переработку в разделе Производство — Передача в переработку — Передача сырья в переработку — кнопка Создать .

Передача в переработку в 1С 8.3:

Укажите в шапке документа:

- Контрагент — наименование переработчика сырья, выбирается из справочника Контрагенты;

- Договор — договор с переработчиком,

- Вид договора — С поставщиком.

Давальческие материалы укажите на вкладке Товары :

- Номенклатура — передаваемое сырье (материалы), выбирается из справочника Номенклатура;

- Количество — передаваемое количество сырья (материалов);

- Счет учета — счет, с которого передается сырье (материалы), в нашем примере — 10.01 «Материалы»;

- Счет передачи — 10.07 «Материалы, переданные в переработку на сторону».

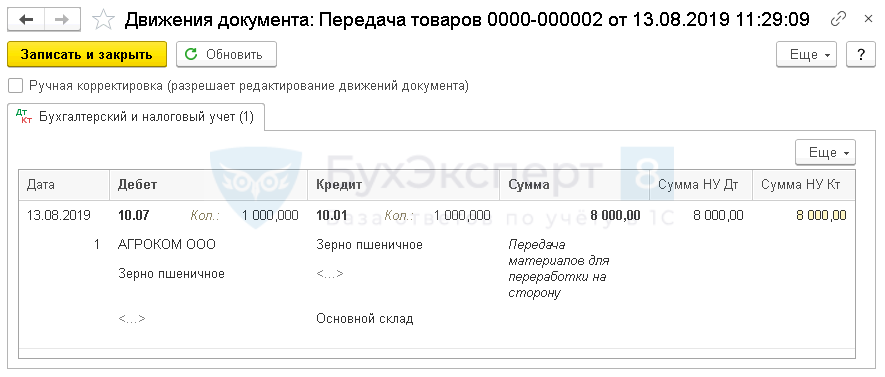

Передача материалов на сторону в 1С 8.3 проводки:

Документ формирует проводку:

- Дт 10.07 Кт 10.01 — передача сырья переработчику.

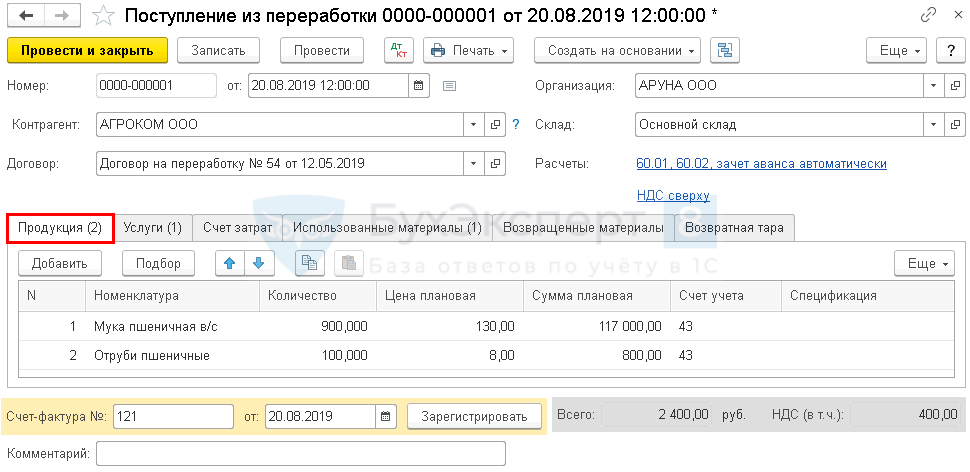

Поступление давальческих материалов из переработки

Поступление продукции из переработки в 1С 8.3 отразите документом Поступление из переработки в разделе Производство — Передача в переработку — Поступление из переработки — кнопка Создать .

Укажите на вкладке Продукция :

- Номенклатура — продукция, полученная от переработчика, выбирается из справочника Номенклатура .

- Вид номенклатуры — Продукция;

Укажите на вкладке Услуги :

- Номенклатура — услуги по переработке, выбирается из справочника Номенклатура ;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

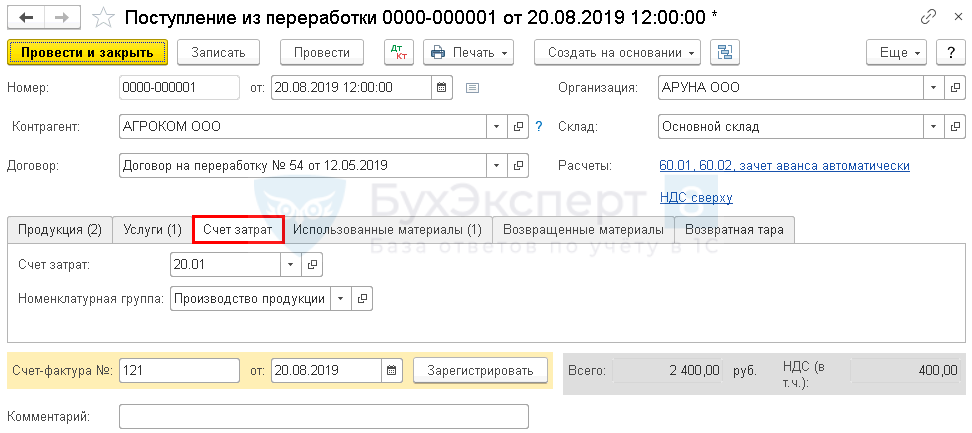

Укажите на вкладке Счет затрат :

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурная группа — номенклатурная группа, к которой относится продукция.

На вкладке Использованные материалы укажите:

- Номенклатура — использованные материалы, выбирается из справочника Номенклатура ;

- Количество — количество использованных материалов;

- Счет учета — 10.07 «Материалы, переданные в переработку на сторону»;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Также можно заполнить табличную часть автоматически по кнопке Заполнить .

Вкладки Возвращенные материалы и Возвратная тара заполняются по необходимости.

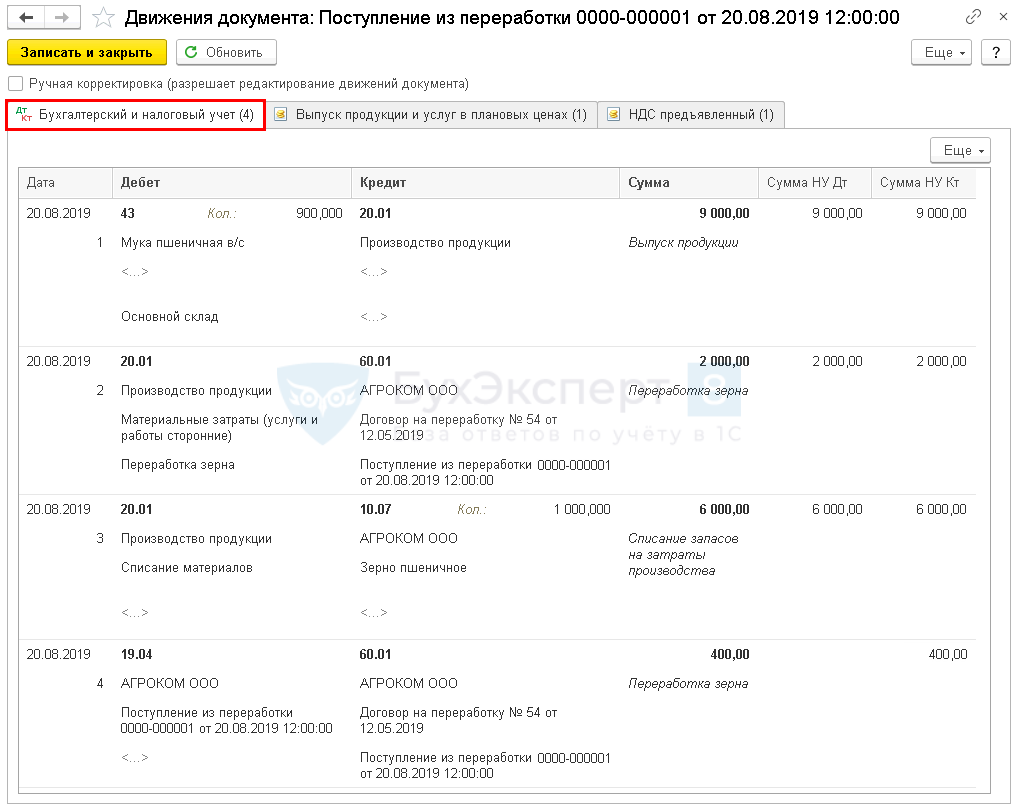

Поступление из переработки проводки в 1С 8.3.

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости.

- Дт 20.01 Кт 60.01 — учет затрат на услуги переработчика;

- Дт 20.01 Кт 10.07 — списание материалов;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

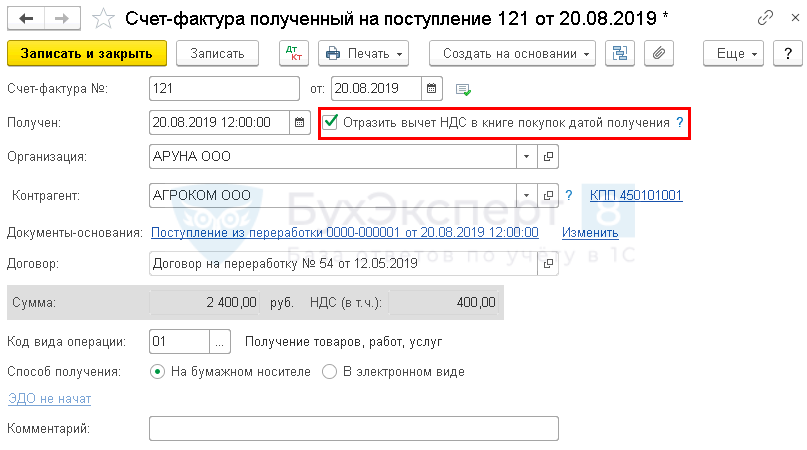

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру по кнопке Зарегистрировать в нижней части документа.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

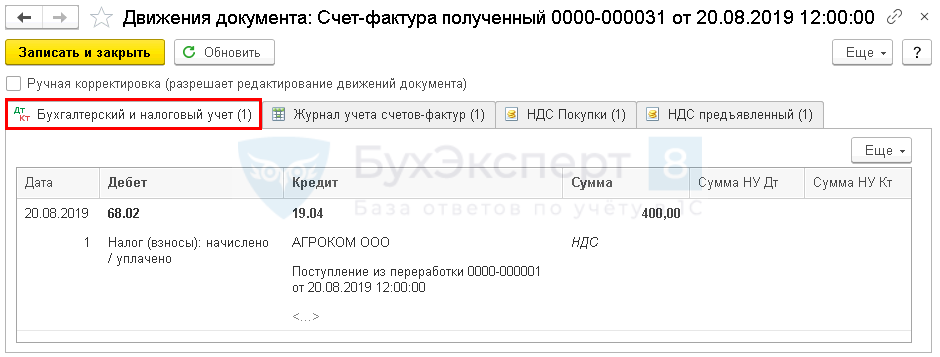

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль затраты на услуги переработчика отражают в составе себестоимости по мере реализации продукции:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму вычета НДС отражают:

- В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»:

- сумма НДС, принятая к вычету.

- данные счета-фактуры, код вида операции «01».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика.В данной статье рассмотрим особенности списания материалов без спецификации и..Материалы для подготовки «Расчета по страховым взносам» от БухЭксперт8.

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо большое за семинар. В море законодательной информации всегда полезно убедится,что ты всё делаешь правильно или, наоборот, находишь свои ошибки вовремя, что немаловажно. Тем более, что такой разный подход к бухгалтерскому и налоговому учёту.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник: buhexpert8.ru

Давальческий договор подряда

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Этот юридический документ очень актуален в сфере производства, когда между подрядчиком и заказчиком возникают партнерские отношения. Договор подряда содержит права и обязанности каждого из партнеров сделки.

Характеристики действий переработки давальческого материала: партнеры заключают письменное соглашение, в котором указываются обязательства сторон, цена и сроки выполненной работы. Схема работы такова: заказчик передает сырье подрядчику для производства и переработки (обработки) продукции. Далее, по завершению переработки сырья, подрядчик предоставляет заказчику готовую продукцию в конкретном количестве. Заказчик расплачивается с подрядчиком согласно давальческому договору.

Операции по переработке сырья заказчика называются толлинговыми. Делятся они на четыре основных вида, каждый из которых отличается юридическим оформлением. Операции имеют такие схемы:

- «работа-продукция»;

- «работа-деньги»;

- «материалы-работа-деньги»;

- «работа-сырье».

Движение по схемам «работа-деньги» и «работа-продукция»

Тип операции «работа-деньги» подразумевает выполнение работы по заказу с денежной оплатой. Характерные признаки операции:

- предмет договора подряда — продукция как конечный результат работы по переработке материала;

- сырье остается собственностью заказчика, рискующий в любой момент лишиться сырья (исключение, когда другое не предусмотрено сделкой);

- результат – по завершению выполнения работы приобретенная продукция переходит от подрядчика к заказчику, полученная после переработки. Далее заказчику нужно оплатить готовую работу согласно условиям давальческого договора.

Скачать Давальческий договор подряда

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Источник: dogovor-obrazets.ru

Выполнение работ по «давальческому» договору

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения работ (п. 1 ст. 704, п. 1 ст. 713, п. 1 ст.

745 ГК РФ). Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчика (п. 1 ст. 704 ГК РФ). Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основе (п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания)). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалы (п. 1 ст. 713 ГК РФ).

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору).

Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работ (п. 1 ст. 713 ГК РФ).

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководителя (ч. 2, 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ));

- оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме № М-15 можно оформить так:

НАКЛАДНАЯ № 12

на отпуск материалов на сторону

| Дата составления | Код вида операции | Отправитель | Получатель | Ответственный за поставку | ||||

| структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | код исполнителя | ||

| 27.02.2015 | — | Склад | Хранение | ООО «Подрядчик» | — | — | — | — |

Основание Материалы переданы на давальческой основе по договору подряда № 58 от 18.02.20151

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп.2 | Сумма НДС, руб. коп. | Всего с учетом НДС, руб. коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код аналитического учета | наименование, сорт, размер, марка | номенклатурный номер | код | наименование | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 10.7 | — | Металлоконструкции: сварные балки | — | 168 | тонна | 13,6 | 13,6 | 43 000 | 584 800 | — | 584 800 | 123 | — | 5 |

| … | ||||||||||||||

Всего отпущено одно (прописью) наименований

на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб. 00 коп.

в том числе сумма НДС — (прописью) руб. 00 коп.

(1) Такая отметка исключит претензии налоговиков по поводу того, что материалы переданы безвозмездно, особенно если перечень материалов заранее не был определен в договоре

(2) Стоимость материалов указывается по балансовой стоимости. Она нужна для правильной организации учета у сторон сделки и может понадобиться при определении размера ущерба в случае порчи или утраты материалов подрядчиком

Получение давальческих материалов подрядчиком

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15 (п. 47 Методических указаний). При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Подробно об оформлении складской документации мы рассказывали: 2015, № 8, с. 42

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штамп (п. 49 Методических указаний). Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Использование подрядчиком давальческих материалов

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форме (ч. 2, 4 ст.

9 Закона № 402-ФЗ) (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2). При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затрат (Указания, утв. Постановлением Госкомстата от 11.11.99 № 100). И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма № КС-3 (Письмо Минфина от 06.02.2015 № 07-01-12/4833). Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — № КС-2 и КС-3.

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основе (п.

4.22 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1; п. 3 ст. 709 ГК РФ). Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных сумм (Письмо Минстроя от 30.05.95 № 12-155). При этом возвратные суммы справочно показываются за итогом сметы (п.

4.36 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1). Таким образом, в акте КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материалов (п. 1 ст. 713 ГК РФ). О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ.

Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизиты (ч. 2, 4 ст. 9 Закона № 402-ФЗ). Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

И оформить его, к примеру, можно так:

Отчет об использовании материалов, переданных заказчиком по договору подряда № 58 от 18.02.2015

Подрядчиком были получены от Заказчика и использованы при выполнении работ по Этапу № 1 в период со 2 марта 2015 г. по 5 июня 2015 г. материалы в следующем объеме (количестве):

| № | Наименование вида работ | № и дата накладной М-15 | Наименование материалов | Единица измерения | Цена за единицу измерения, руб. | Получено материалов от заказчика | Фактически использовано материалов | Остатки неиспользованных материалов | |||

| количество | сумма, руб. | количество | сумма, руб. | количество | сумма, руб. | ||||||

| 1 | Строительство склада | № 12 от 27.02.2015 | Металлоконструкции: сварные балки | тонны | 43 000 | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 |

| Итого | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 | |||||

Общая стоимость использованных материалов для выполнения работ составила пятьсот пятьдесят четыре тысячи семьсот рублей.

Остатки неиспользованных материалов будут возвращены Заказчику в соответствии с п. 2.5 договора подряда № 58 от 18.02.2015.

Возврат остатков

Неизрасходованные давальческие материалы, подлежащие по условиям договора возврату заказчику, подрядчик передает:

- по акту, который содержит реквизиты первичного документа и составлен по утвержденной руководителем форме (ч. 2, 4 ст. 9 Закона № 402-ФЗ);

- по типовой накладной на отпуск материалов на сторону по форме № М-15.

При этом в передаточных документах нужно указать:

- количество возвращаемых давальческих материалов;

- номер и дату договора подряда, на основании которого они были получены.

Бухгалтерский и налоговый учет

У заказчика

НДС. Сумму входного НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядке (п. 6 ст. 171, п. 5 ст. 172 НК РФ).

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом налогообложения НДС (ст. 39, подп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 17.03.2011 № 03-07-10/05). Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материалов (подп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ).

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расходам (подп. 1 п. 1 ст. 254 НК РФ). При расчете налога на прибыль они учитываются на дату их передачи в производство (п. 2 ст.

272 НК РФ). Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

В «давальческом» договоре обязательно должно быть прописано условие о том, что для выполнения работ заказчик предоставляет подрядчику свои материалы

При этом в зависимости от характера подрядных работ затраты на покупку материалов включаются:

- в первоначальную стоимость строящегося объекта основных средств (п. 1 ст. 256, пп. 1, 2 ст. 257 НК РФ);

- в расходы, связанные с производством и (или) реализацией, либо во внереализационные расходы (п. 2 ст. 253, п. 1 ст. 265 НК РФ), если выполняемые работы не связаны с сооружением (реконструкцией, модернизацией, достройкой или дооборудованием) объектов основных средств (к примеру, подрядчик делает текущий ремонт в офисе заказчика).

В случае если остатки давальческих материалов подрядчиком не возвращаются и зачитываются в счет оплаты выполненных подрядчиком работ, заказчик выручку от их реализации должен включить в состав доходов для целей расчета налога на прибыль на дату согласования отчета об использовании материалов (п. 1 ст. 249, п. 1 ст. 248 НК РФ).

УСНО. Заказчик, применяющий УСНО с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщику (подп. 5 п. 1, абз. 2 п. 2 ст. 346.16, п. 2 ст.

346.17 НК РФ).

При реализации подрядчику остатков давальческих материалов заказчик должен отразить при расчете налога доход на дату погашения задолженности за материалы согласно условиям договора подряда (п. 1 ст. 346.15, п. 1 ст. 249, п. 1 ст. 346.17 НК РФ).

Бухучет. Заказчик, передавший свои материалы подрядчику для выполнения работ на давальческих условиях, стоимость таких материалов на расходы не списывает, а продолжает учитывать их на отдельном субсчете (п. 157 Методических указаний). Проводки заказчику нужно сделать такие:

| Содержание операции | Дт | Кт |

| Переданы подрядчику строительные материалы на давальческих условиях | 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону» | 10, субсчет «Строительные материалы» |

| На дату подписания подрядчиком и заказчиком отчета об использовании материалов | ||

| Стоимость использованных подрядчиком материалов включена в фактические затраты на строительство | 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| или | ||

| Стоимость использованных подрядчиком материалов включена в состав затрат, связанных с ремонтом | 26 «Общехозяйственные расходы» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| На дату возврата неиспользованных материалов | ||

| Возвращены материалы, не использованные подрядчиком | 10, субсчет «Строительные материалы» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| Если остатки неиспользованных материалов остаются у подрядчика, то заказчик отражает в бухучете их реализацию в обычном порядке | ||

Хотим заметить, что заказчик может воспользоваться проектом ПБУ 5/2012 «Учет запасов» и списать стоимость переданных подрядчику давальческих материалов сразу на счет 08 «Вложения во внеоборотные активы», поскольку сырье и материалы, закупленные для строительства основных средств, в состав запасов не включаются, а должны отражаться в балансе в разделе «Внеоборотные активы».

У подрядчика

НДС. При получении давальческих материалов от заказчика у подрядчика никаких налоговых последствий по НДС не возникает.

Подрядчик должен начислить НДС только со стоимости выполненных работ, не учитывая при этом цену переданных заказчиком материалов (пп. 1, 5 ст. 154 НК РФ).

Соответственно, на эту стоимость подрядчик обязан в течение 5 календарных дней со дня подписания акта приемки-передачи выполненных работ выставить заказчику счет-фактуру (пп. 1, 3 ст. 168 НК РФ).

Сумму НДС, предъявленную заказчиком при реализации остатков давальческих материалов, подрядчик может принять к вычету на основании выставленного счета-фактуры в общем порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Налог на прибыль. Полученные материалы не учитываются подрядчиком при расчете налога на прибыль ни в доходах, ни в расходах, ведь право собственности на них остается у заказчика.

Стоимость работ с использованием давальческого сырья будет для подрядчика налогооблагаемым доходом, который признается в том отчетном (налоговом) периоде, когда эти работы выполнены (подп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 1 ст. 271 НК РФ).

При этом величина доходов определяется как сумма причитающегося ему вознаграждения за выполненные работы, без учета стоимости давальческих материалов.

В случае перехода права собственности на остатки неиспользованных материалов к подрядчику он может отразить расходы на их покупку при расчете налога на прибыль в обычном порядке (ст. 254 НК РФ).

СОВЕТУЕМ РУКОВОДИТЕЛЮ

СОВЕТУЕМ РУКОВОДИТЕЛЮ

Не нужно указывать в договоре, что неизрасходованные остатки материалов передаются подрядчику на безвозмездной основе. Это чревато негативными налоговыми последствиями для обеих сторон договора.

УСНО. При применении упрощенки подрядчик также не учитывает в целях налогообложения стоимость полученных давальческих материалов, так как не становится их собственником (п. 1 ст. 346.15, ст. 249 НК РФ).

А если по условиям договора остатки давальческих материалов остаются у подрядчика в счет оплаты выполненных работ, то подрядчик может учесть расходы по приобретению материалов при расчете «упрощенного» налога в момент погашения задолженности по ним (подп. 1 п. 2 ст. 346.17 НК РФ).

Бухучет. Запасы, не принадлежащие организации, должны учитываться за балансом (п. 18 Методических указаний). Поэтому давальческие материалы нужно отразить на забалансовом счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договоре подряда (п. 156 Методических указаний; п. 14 ПБУ 5/01).

Получение материалов отражается по дебету счета 003 «Материалы, принятые в переработку», выбытие (в том числе возврат заказчику неиспользованных остатков) — по кредиту. При этом стоимость давальческих материалов списывается со счета 003 на основании отчета об использовании материалов, утвержденного (подписанного) заказчиком.

Если остатки давальческих материалов по условиям договора остаются у подрядчика и зачитываются в счет оплаты выполненных работ, то одновременно с записью по кредиту счета 003 нужно их оприходовать, сделав проводку: Дт счета 10 «Материалы (счета 41 «Товары») – Кт счета 60 «Расчеты с поставщиками и подрядчиками».

Если невозвращенные остатки достаются подрядчику бесплатно, это может привести к негативным налоговым последствиям как для заказчика (абз. 2 подп. 1 п. 1 ст. 146, п. 16 ст. 270 НК РФ), так и для подрядчика (п. 8 ст. 250 НК РФ).

Так, заказчику придется заплатить НДС со стоимости безвозмездно переданных остатков материалов и их стоимость нельзя будет учесть в расходах при расчете налога на прибыль, а у подрядчика возникнет внереализационный доход, учитываемый в целях налога на прибыль.

Источник: www.buh.oouu.ru