Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

- ручка с логотипом компании, 150 шт., цена 80 руб., на сумму 12 000 руб. (в т. ч. НДС 20%);

- флешка Transcend с логотипом компании, 150 шт., цена 320 руб., на сумму 48 000 руб. (в т. ч. НДС 20%).

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров 100 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

- проставьте флажок Ведется раздельный учет входящего НДС по способам учета в разделе Главное — Налоги и отчеты — НДС :

- выполните настройку учета сумм НДС по приобретенным ценностям По способам учета в разделе Администрирование — Параметры учета — Настройка плана счетов — Учет сумм НДС по приобретенным ценностям :

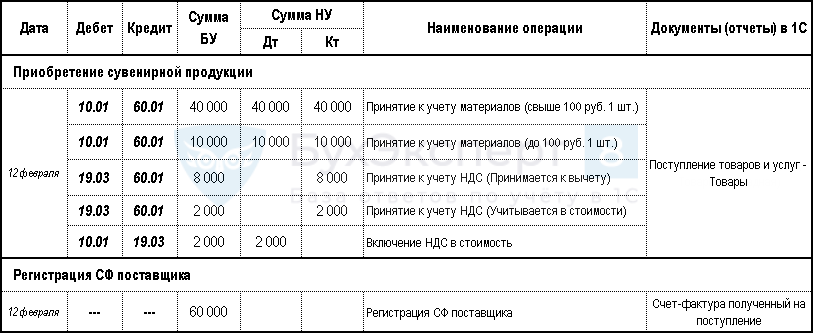

Приобретение сувенирной продукции

Договор безвозмездного пользования | Консультация юриста

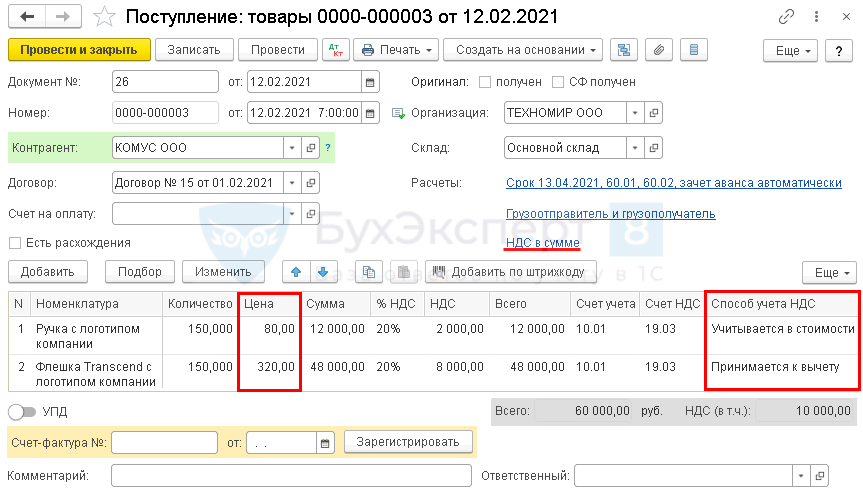

Приобретение сувенирной продукции оформите документом Поступление товаров и услуг вида операции Товары ( Покупки – Поступление товаров и услуг ).

- Укажите:ТМЦ 100 руб. — Способ учета НДС — Учитывается в стоимости;

- ТМЦ > 100 руб. — Способ учета НДС — Принимается к вычету.

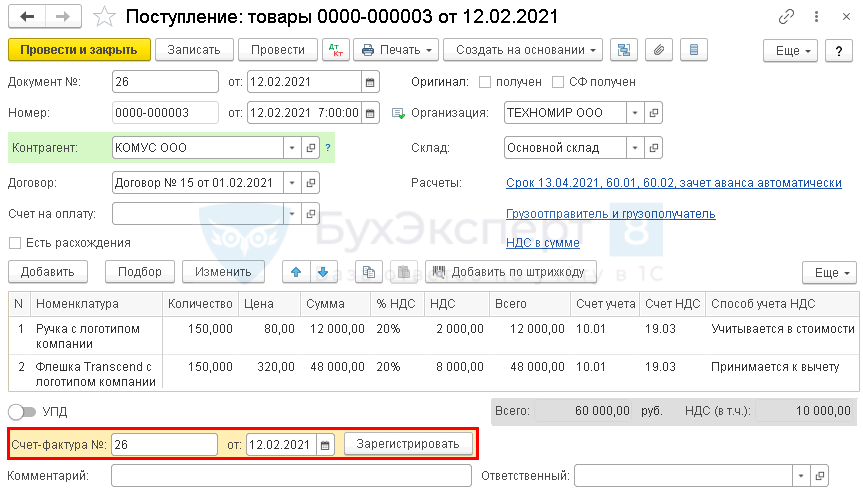

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать .

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

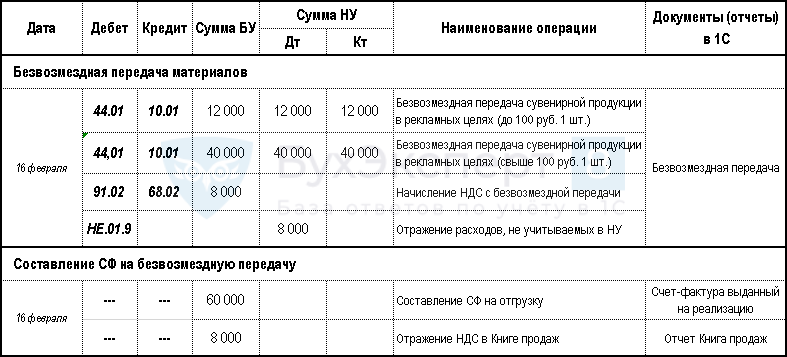

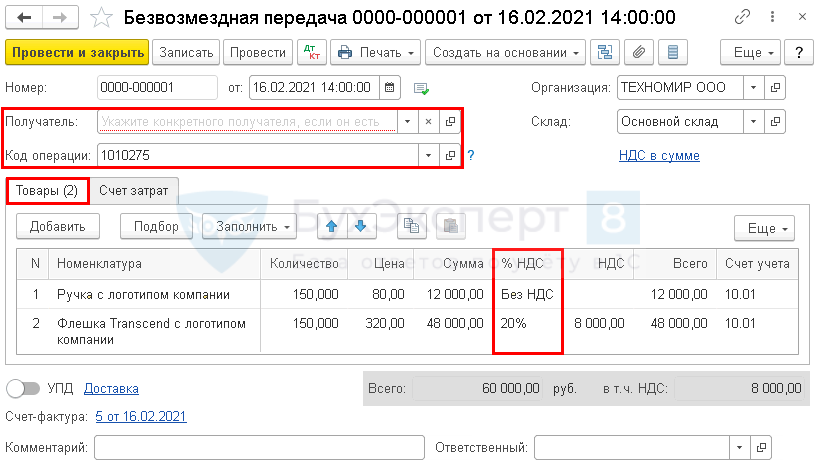

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг ).

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары :

- Номенклатура – передаваемые в рекламных целях ТМЦ;

- Цена – рыночная цена = цена приобретения;

- % НДС :

- ТМЦ 100 руб. Без НДС

- ТМЦ > 100 руб. 20%

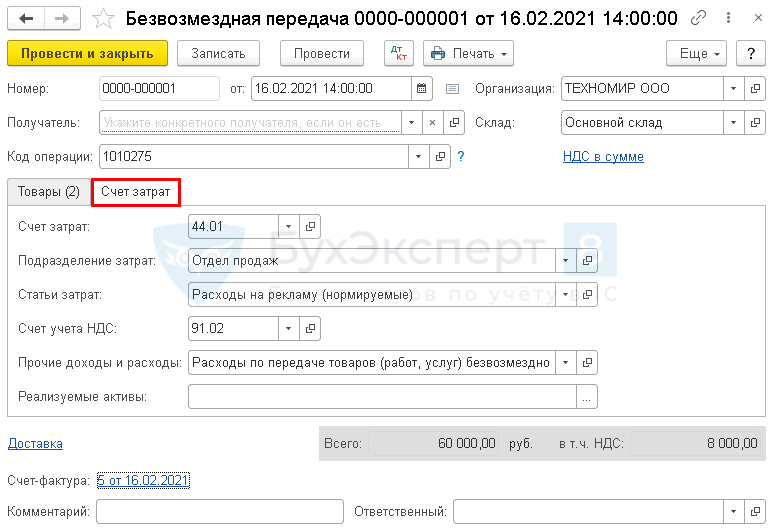

Вкладка Счет затрат :

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

- Прочие доходы и расходы :

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

- НУ — без флажка Принимается к налоговому учету .

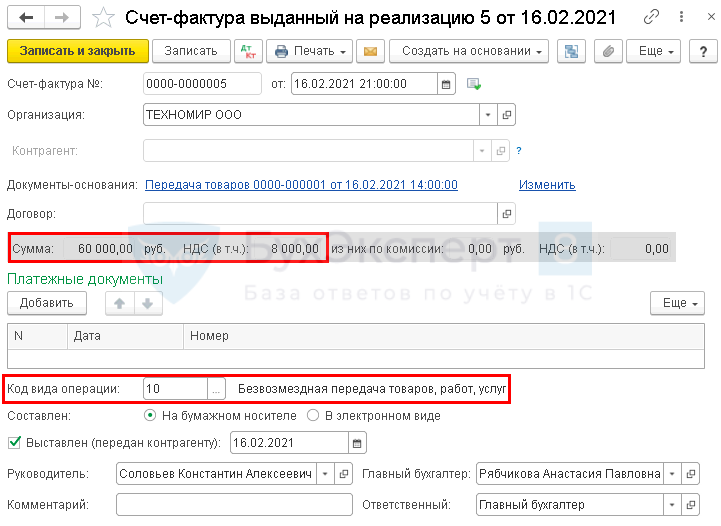

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформляется документ Счет-фактура выданный на реализацию с КВО 10 «Безвозмездная передача товаров, работ, услуг».

Безвозмездная передача имущества, закупки в градостроительстве, ипотека в наследство

- только ТМЦ стоимостью 100 руб. — СФ не требуется;

- только ТМЦ стоимостью > 100 руб. — СФ выписывается;

- ТМЦ с разной стоимостью: < 100 руб. + >100 руб. — СФ на общую сумму, НДС только по ТМЦ > 100 руб.

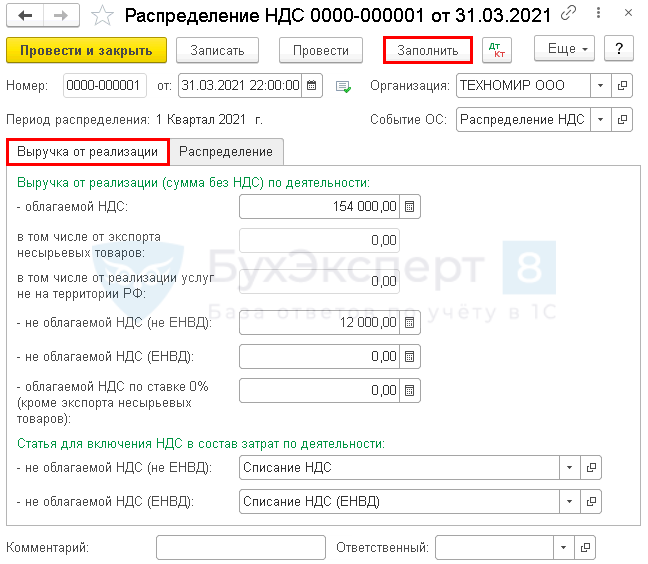

Распределение НДС

При раздельном учете НДС документ Распределение НДС ( Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС ) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС :

Принятие НДС к вычету

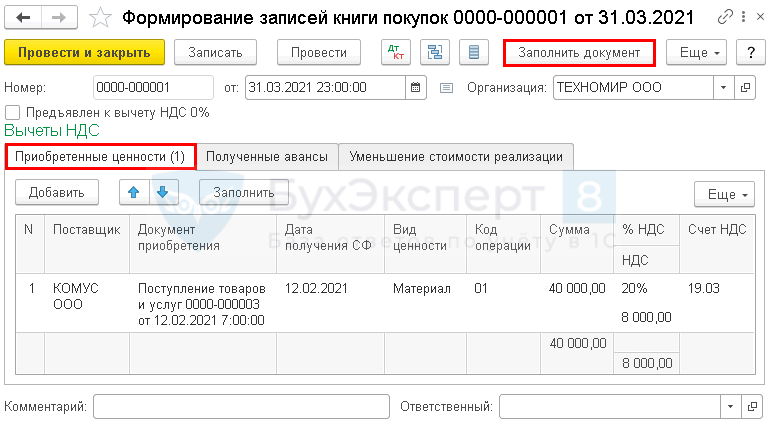

НДС к вычету в части рекламной продукции свыше 100 руб. примите документом Формирование записей книги покупок.

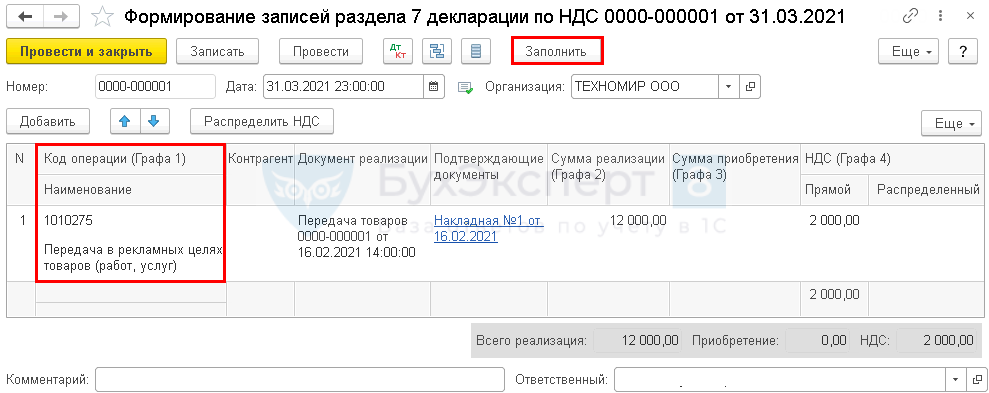

Отражение необлагаемой операции в Декларации по НДС

Сформируйте документ Формирование записей раздела 7 декларации по НДС ( Операции – Закрытие периода — Регламентные операции НДС ).

Внесите необлагаемую операцию по кнопке Заполнить .

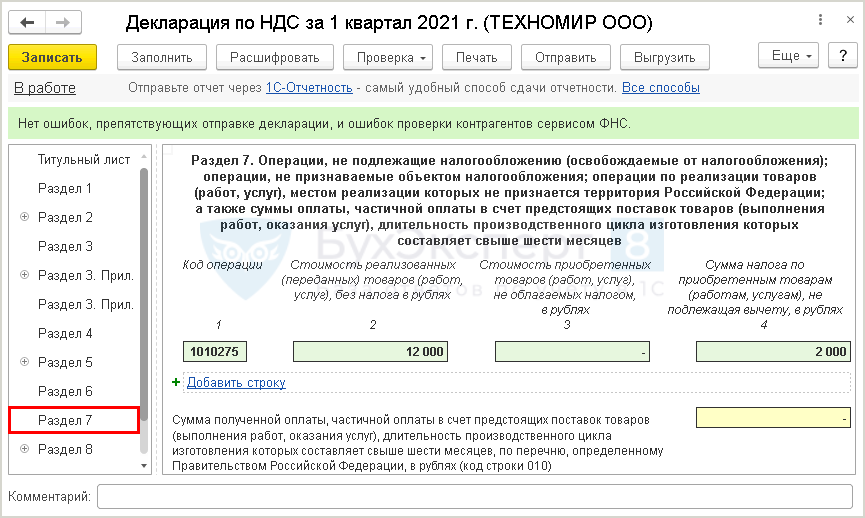

Автоматически заполняется Декларация по НДС ( Отчеты — НДС — Отчетность по НДС ), включая Раздел 7 .

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Документ Безвозмездная передача предназначен для отражения безвозмездной передачи материальных ценностей.У вас нет доступа на просмотр Чтобы получить доступ: Оформите..

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Большое спасибо лектору за материал. Очень актуально и доступно.

Источник: buhexpert8.ru

Минфин напомнил, когда безвозмездная передача имущества уменьшает налог на прибыль

При участии Наталья Никитченко

При расчете налога на прибыль организация может учесть расходы по безвозмездной передаче имущества. Но только при определенных условиях. О них специалисты Минфина напомнили в письме от 25.08.21 № 03-03-06/1/68564.

Пункт 16 статьи 270 НК РФ запрещает учитывать расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей. Но с одной оговоркой — «если иное не предусмотрено главой 25 Кодекса».

А в подпункте 48.7 пункта 1 статьи 264 НК РФ сказано, что к прочим расходам, связанным с производством и реализацией, можно отнести расходы, связанные с безвозмездным предоставлением имущества (работ, услуг), если выполняются одновременно два условия:

Источник: www.buhonline.ru

Безвозмездная передача имущества между юридическими лицами

Можно дарить что-либо друг другу от чистого сердца, не ожидая ничего взамен. А можно таким способом попытаться добиться для себя каких-то финансовых выгод, например, уменьшить сумму налога. Физические лица могут передавать друг другу любое имущество, не обременяя себя дополнительным оформлением, если они того не желают. А вот организации должны придерживаться законодательно регламентированной процедуры.

В безвозмездной передаче имущества между юрлицами есть много нюансов, которые предприниматель обязан соблюдать, чтобы остаться в рамках закона. Рассмотрим, какие способы передачи имущества можно отнести к безвозмездным, как осуществляется такая передача и как правильно ее оформлять, а также проясним налоговые тонкости, касающиеся этой процедуры.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация.

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника.

Какое имущество дарить нельзя

ВАЖНО! Образец договора между юридическими лицами о передаче в безвозмездное пользование нежилого помещения от КонсультантПлюс доступен по ссылке

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

Бухгалтерский учет безвозмездной передачи

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов.

Проводки компании-дарителя

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ).

Бухучет принимающей стороны

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

-

Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги.

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

А что с налогами?

Поскольку дар является прибылью, то в некоторых случаях он облагается соответствующим налогом. Разница зависит не только от суммы переданного актива, но и от налоговой системы, которой придерживается одариваемое юрлицо. На общей системе юрлицо-даритель уплачивает НДС (презент проводится как реализация), а получатель платит налог на внереализационные доходы (ст.250 НК РФ).

НДС не платится, если:

- активы получены по международным договорам Российской Федерации;

- переданные средства предназначены для безопасности атомных станций;

- имущество подарено учредителем-владельцем 50% и более уставного капитала;

- одаривают некоммерческое образовательное учреждение;

- средства переданы на благотворительность;

- дарятся деньги в любых формах.

ВАЖНАЯ ИНФОРМАЦИЯ! Некоторые случаи дарения предусматривают льготное начисление НДС.

Источник: assistentus.ru

Безвозмездная передача: бухгалтерские проводки

В наше время, когда предложение товаров зачастую превышает спрос, продавцу необходимо каким-либо нестандартным способом привлечь к себе (к своему товару) внимание потенциальных покупателей.

Например, предложить взять бесплатно немного на пробу, так сказать, продегустировать. Ну а потом, если действительно понравится, то и приобрести.

Когда с такой ситуацией сталкиваешься где-нибудь в продовольственном магазине, то съеденная посетителями колбаса (или там сыр) без всяких проблем списывается вместе со стоимостью проданных. Да и сколько там их съедят? Ну, граммов 300-400, а продадут килограмм 70-80, а то и больше.

А вот если фирма начнет раздавать «на пробу» уже более серьезный товар (продукцию) килограммами или там упаковками другим организациям, с целью привлечения их интереса и формирования себе сторонников (покупателей), то сей процесс уже необходимо будет документально оформить и отразить в учете.

И Минфин России в своем письме от 30.01.2020 № 03-07-11/5569 как раз рассмотрел данную ситуацию и ответил на вопрос о применении НДС при передаче пробной партии товара (продукции) потенциальному покупателю.

Рассмотрим этот случай более подробно.

Допустим, ООО «Альфа» разработало и стало выпускать какой-то новый вид материала (клея, краски и т.п.).

Для привлечения интереса к своей продукции потенциальным покупателям были отправлены предложения приобрести небольшие пробные партии этой продукции бесплатно, для «попробовать». А если у кого-то такой материал вызовет интерес, то дальше можно уже и заключить договор на поставку уже в других, более крупных, объемах.

И в марте текущего года ООО «Бета» забрало 5 ед. продукции для испытаний, пообещав, как только — так сразу, сообщить свое объективное мнение о качестве нового продукта.

Такая передача продукции (стоимость которой равна 200 руб./ед.) «на пробу» должна быть признана безвозмездной и в регистрах бухгалтерского учета будет отражена записью:

Расходы на безвозмездную передачу продукции не уменьшают налогооблагаемую прибыль, в результате чего возникает постоянная разница, влекущая начисление постоянного налогового расхода (п. 7 ПБУ 18/02).

Следовательно, необходима проводка:

При этом также следует иметь в виду, что согласно подп. 1 п. 1 ст. 146 НК РФ безвозмездная передача активов признается их реализацией для целей налога на добавленную стоимость. Источником его начисления будут те же самые расходы, не уменьшающие налогооблагаемую прибыль.

В упомянутом выше письме сказано, что НДС должен быть начислен от рыночной цены переданной продукции. Ее можно признать равной предполагаемой стоимости реализации, которую примем за 250 руб./ед.

Опять возникает постоянная разница и постоянный налоговый расход, значит:

Дебет счета 91-2 Кредит счета 68-02 — 250 руб. (5 ед. х 250 руб./ед. х 20%)

Кредит счета 99 Кредит счета 68-04 — 50 руб. (250 руб. х 20%).

Далее чиновники столь же логично отметили, что восстанавливать НДС, принятый ранее к вычету по материалам, работам, услугам, использованным при производстве этой продукции, не требуется. Ведь данная операция — безвозмездная передача продукции — облагается налогом на добавленную стоимость, следовательно, в перечень случаев, указанных в п. 3 ст. 170 НК РФ (восстановление НДС, ранее принятого к вычету), не включена.

Выписанный при передаче 5 ед. продукции счет-фактура, который совсем не обязательно передавать её получателю (всё равно он не имеет право принять его к вычету), регистрируется в книге продаж за I квартал с кодом 10 и отражается в декларации за этот налоговый период. В разделе 9 декларации по НДС данный счет-фактура будет отражен с тем же кодом —10.

Сумма начисленного постоянного налогового расхода (250 руб.) также увеличивает размер налога на прибыль, подлежащего перечислению в бюджет по итогам I квартала.

И где-то перед майскими праздниками от ЗАО «Бета» приходит письмо: — Ребятыыы, что за чудесную штуку мы от вас получили. Как мы раньше без него работали, просто не представляем. Срочно отгружайте 500 ед., или сколько у вас есть, если меньше. Кстати, стоимость тех пяти, что дали нам в марте, тоже включите в счет, мы их тоже оплатим. Ждем с нетерпением.

И майскую отгрузку в количестве допустим, 485 ед. по цене 300 руб./ед., в том числе 50 руб. НДС, надо будет отразить проводками:

Дебет счета 62 Кредит счета 90-1 — 145 500 руб. — реализация продукции покупателю (485 ед. х 300 руб./ед.)

Дебет счета 90-2 Кредит счета 68-02 — 29 100 руб. — НДС от продажи продукции (145 500 руб. х 20%);

Дебет счета 90-3 Кредит счета 41 — 97 000 руб. — списана стоимость проданной продукции (485 ед. х 200 руб./ед.).

Как было сказано чуть выше, безвозмездно переданная в марте продукция, в мае будет включена в счет на оплату. То есть в нем будет указано не 145 500 000 руб., а 147 000 руб. (490 ед. х 300 руб./ед.)

Однако занижения реализации и недоимки по налогу на прибыль по итогам I квартала не возникает.

О том, что материалы не подарены, а проданы, организация узнала только в конце апреля, и не могла (даже теоретически) знать ранее, при составлении и сдаче квартальных деклараций.

Таким образом, доход от реализации 5 ед. надлежит отразить проводками в мае.

Дебет счета 62 Кредит счета 90-1 — 1500 руб. — отражена продажа продукции покупателю;

Дебет счета 90-2 Кредит счета 91-2 — 250 руб. — показана сумма НДС от стоимости отгруженной в марте продукции;

Дебет счета 68-04 Кредит счета 99 — 50 руб. — снята (отсторнирована) сумма постоянного налогового расхода, начисленного в марте от НДС по безвозмездной передаче продукции;

Дебет счета 90-3 Кредит счета 91-2 — 1000 руб. — списана на расходы стоимость отгруженной в марте продукции;

Дебет счета 68-04 Кредит счета 99 — 200 руб. — снята (отсторнирована) сумма постоянного налогового расхода, начисленного от стоимости отгруженной в марте (и, как оказалось, не за спасибо) продукции.

Покупателю, по нашему мнению, можно выставить два счета-фактуры. Первый, оформленный в марте на отгрузку (как выяснилось в апреле — не безвозмездную) 5 ед. продукции, где НДС указан в сумме 250 руб. Второй — на майскую реализацию — с суммой налога на добавленную стоимость в размере 29 100 руб.

Но для того, чтобы ООО «Бета» смогло принять весь НДС к вычету, необходимо, чтобы продавец теперь показал реализацию первых пяти единиц продукции, а не их безвозмездную передачу.

Для этого, по нашему мнению, необходимо внести исправления как в книгу продаж за I квартал, так и декларацию за этот период.

Для этого в дополнительном листе к книге продаж I квартала необходимо счет-фактуру на отгрузку пяти единиц продукции зарегистрировать с кодом 01. Далее нужно будет подать уточненку за тот же квартал, внеся изменения в раздел 9, где этот счет-фактуру также надо будет указать с кодом 01. Сумма налога, подлежащего уплате в бюджет, при этом не изменится.

Подавать уточненку по налогу на прибыль за I квартал, по нашему мнению, необходимости не возникает. О том, что мартовская отгрузка продукции была не безвозмездной, а за деньги, за что ООО «Альфа» увеличило налог на прибыль на 250 руб., стало известно только в конце апреля.

Следовательно, изменение базы по налогу на прибыль в связи с реализацией этой продукции с полным на то основанием должно быть отражено по результатам I полугодия.

Источник: www.klerk.ru