С июля 2019 года застройщики обязаны использовать счета эскроу для расчетов с дольщиками. Сегодня девелоперы еще продают новостройки, строительство которых было начато до принятия поправок в ФЗ-214. Но скоро схема взаиморасчетов через эскроу-счета станет единственно возможной в сделках по ДДУ.

Эта схема была введена для того, чтобы исключить ситуации с обманутыми дольщиками, которые до сих пор являются бичом нашего рынка недвижимости. Теперь, даже если застройщик бросит стройку и обанкротится, средства покупателя останутся в целости и сохранности в банке.

Сейчас мы расскажем, зачем нужен счет эскроу при покупке квартиры в новостройке, на что имеет право его держатель и может ли он отозвать свои деньги обратно.

Скоро без счета эскроу новостройку купить будет невозможно. Фото: realty.ru

Счет эскроу: что это и зачем нужен при ДДУ

Счет эскроу — это счет в банке, который удобно использовать для передачи денег застройщику в сделках по ДДУ. Дольщик переводит на счет деньги, а банк блокирует их, чтобы впоследствии передать застройщику.

Переход на эскроу счета в долевом строительстве чтобы избавиться от обманутых дольщиков

Банк замораживает деньги дольщика на счету эскроу. Фото: solreg.ru

Средства дольщика контролируются банком до тех пор, пока застройщик не сдаст

в эксплуатацию. Сразу после этого участник долевого строительства получает ключи, а застройщик — деньги со счета.

Использование эскроу гарантирует:

сохранность денежные средства;

минимизацию рисков возможных злоупотреблений.

Средства передаются застройщику только после сдачи дома. Фото: spmag.ru

Особенности эскроу при долевом участии:

в строительстве используются кредитные средства, а не деньги дольщика;

банк гарантирует сохранность денежных средств дольщика;

деньги дольщика на счете эскроу застрахованы.

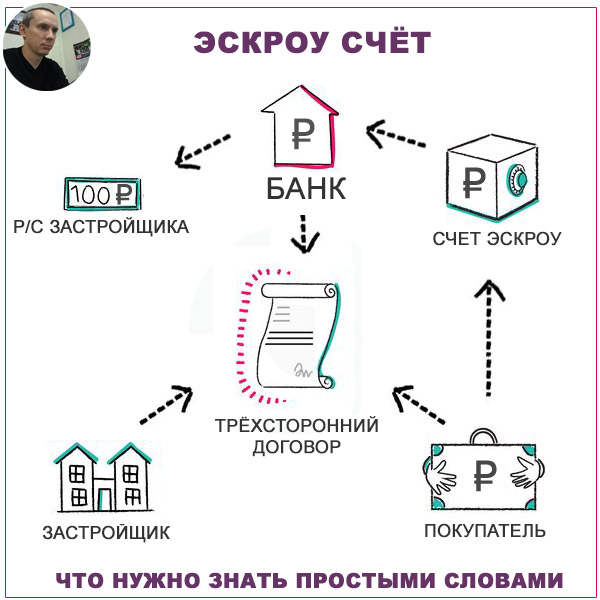

Как открыть счет эскроу

Вы нашли подходящую

в новостройке и заключили с застройщиком договор долевого участия. В договоре будет указан банк, в котором застройщик берет кредит на строительство.

Эскроу счет открывают по трехстороннему соглашению. Фото: tumblr.com

Вы обращаетесь в этот банк с заявлением на открытие эскроу счета. После чего между банком, застройщиком и вами как дольщиком заключается трехсторонний договор.

Внимание! Банк не начисляет проценты на средства счета эскроу.

Перевести деньги в банк можно сразу после подписания соглашения, но не позже трех месяцев со дня открытия счета эскроу. Банк «заморозит» ваши средства до окончания строительства.

Деньги со счета эскроу не пропадут

Денежные средства, вложенные дольщиком на счет эскроу, имеют максимальную защиту. Их нельзя конфисковать, они не могут быть арестованы или служить обеспечением, даже в делах самого дольщика.

Деньги на эскроу счету застрахованы от недобросовестных застройщиков. Фото: profitdef.ru

Если банк, в котором открыт эскроу счет, обанкротится, то денежные средства перейдут на аналогичный счет в другой финансовой организации или будут полностью возмещены.

Эскроу-счета: обратная сторона медали

Внимание! Сумма возмещения средств по страховке — не более 10 млн рублей.

В случае, когда банкротство грозит девелоперской компании, банк найдет возможность для завершения строительства или вернет деньги дольщику в полном объеме.

Как вернуть деньги с эскроу счета

Вы можете вернуть свои деньги с эскроу счета, но для этого нужны законные основания. Причина «взял и передумал покупать

» таким основанием не является.

Вернуть деньги с эскроу счета можно только по веской причине. Фото: raschetniy-schet.ru

Основания для возврата денег:

расторжение ДДУ по причине срыва сроков передачи квартиры дольщику;

взыскание банком залогового имущества с застройщика;

признание застройщика банкротом;

ликвидация компании застройщика.

Расторжение договора фиксируется в Росреестре. В течение пяти дней в банк, где открыт эскроу счет, направляется уведомление. После этого вы можете вернуть свои деньги.

Поэтапного открытия не будет

Застройщики уже некоторое время настаивают на досрочном использовании средств эскроу счетов: в Госдуме рассматриваются поправки в закон, касающиеся поэтапного раскрытия счетов эскроу.

Банки не готовы отдавать деньги застройщикам частями. Фото: regionopi.ru

Предлагается такая схема: построен дом на 30% — застройщику переводится первая часть суммы, готовность 60% — вторая. Оставшиеся средства банк «размораживает» после окончания строительства.

Но, несмотря на поддержку Минстроя, новые поправки в закон пока не приняты. По мнению экспертов, в лучшем случае застройщикам разрешат использовать средства эскроу, когда до завершения строительства останется не более трех месяцев.

Источник: finance.rambler.ru

Ловушка для строителей: почему переход на эскроу-счета привел к снижению ввода жилья

Система проектного финансирования, или эскроу-счетов, введенная год назад, избавила покупателей жилья от риска влиться в ряды «обманутых дольщиков», однако привела к снижению объемов ввода жилья и спроса на него. О мерах, необходимых для отладки этой системы, рассуждает член общественного совета при Минстрое РФ Рифат Гарипов

По информации Банка России, к 1 июля 2020 года застройщики заключили около 1400 договоров на проектное финансирование с банками. Сумма кредитов составила 1,45 трлн рублей. Всего в банках уже открыто 121 700 эскроу-счетов. Тем не менее по итогам I квартала 2020 года в совокупном объеме предложение с использованием эскроу-счетов занимало только 31%.

Это притом что ввод жилья в России по итогам первых пяти месяцев текущего года по сравнению с аналогичным периодом 2019 года снизился на 5%. Так, в Москве в первом полугодии объем предложения сократился на 13%, а количество сделок уменьшилось на треть. В Петербурге объем предложения сократился на 19%.

Причины такого развития событий — в отсутствии роста реальных доходов населения, внезапно нагрянувшей пандемии и, конечно, сложностях перехода застройщиков на новую схему работы, на которой нужно остановиться отдельно. По новым правилам, застройщики могут строить на собственные средства и продавать готовое жилье либо претендовать на проектное финансирование в банках.

Реализация объектов на деньги дольщиков стала невозможной. За отсутствие рисков покупатели заплатили правом приобретения дешевого жилья на уровне котлована. Теперь на разнице в цене на строящееся и готовое жилье зарабатывает банк. Он же, как более опытный инвестор, выступает гарантом возврата денег в случае, если объект не будет достроен.

Во избежание рисков финансовые институты на свое усмотрение ужесточают требования к застройщикам и проектам. В результате представителям малого бизнеса и девелоперам с нестандартными и инновационными проектами с сомнительной, на взгляд представителей банков, маржинальностью отказывают в получении кредитов. Вполне логично, что в приоритете оказываются лидеры бизнеса с понятными кредиторам объектами. Крупные компании пользуются банковскими деньгами и растущим за счет банкротства мелких фирм спросом. Такой подход ведет к монополизации отрасли, отсутствию здоровой конкуренции, без которой невозможна эффективная работа рыночного механизма и дальнейшее прогрессивное развитие жилищного строительства.

Еще одна проблема кроется в несовершенстве законодательной базы. Сегодня многие девелоперы повсеместно сталкиваются с отказом в проектном финансировании из-за несоответствия действующих генеральных планов муниципалитетов и правил землепользования и застройки (ПЗЗ) с установленными территориальными зонами.

Так, например, в функциональных зонах условно выделяются подзоны, которые не подлежат застройке, или один и тот же участок делится на разные функциональные зоны. Региональные власти несвоевременно обновляют генпланы и вносят изменения в них. В итоге застройщики сталкиваются с проблемами, когда в последний момент приходится меня проект. Градостроительный кодекс РФ допускает внесение обоснованных изменений в генплан местными органами управления, но приоритет устойчивого развития территории при этом оказывается выше имущественных интересов застройщиков.

Другой немаловажный момент, который препятствует переходу застройщиков на новую схему работы, — это недостаток кредитных институтов для проектного финансирования. Среди банков, предлагающих услугу кредитования строительства, тоже должна быть здоровая конкуренция. Сейчас список банков насчитывает 95 позиций. Но девелоперы вынуждены мириться с отсутствием должной квалификации региональных сотрудников и огромным количеством дополнительных условий, которые банки выдвигают на свое усмотрение. Для получения проектного финансирования девелоперы, помимо доказательства своей надежности и маржинальности проектов, часто тратят время на оформление поручительства физических лиц, залогов векселей, недвижимого имущества и другие бюрократические процедуры.

Из-за недостатка конкуренции среди банков и отсутствия единого регламента возникает и большое количество дополнительных комиссий, не связанных с предоставлением кредитных средств. Так, помимо затрат на обслуживание эскроу-счетов и процентной ставки за кредит, которая сегодня составляет в среднем 4-6%, застройщиков зачастую обязывают платить, например, за банковское сопровождение и аккредитив. Вместе с трудозатратами на преодоление бюрократических процедур это серьезно повышает себестоимость жилья в России, доступность которого сейчас и так сокращается из-за падения курса рубля и инфляции.

Спрос, а соответственно и доходность, бизнеса пока поддержала субсидируемая государством ипотека под 6,5%. Но уже к осени текущего года спрос закредитованного населения на банковский продукт может исчерпать свои ресурсы.

И наконец, говоря о трудностях перехода на проектное финансирование, необходимо упомянуть о необходимости поэтапного раскрытия эскроу-счетов для сокращения себестоимости строительства. Сегодня девелоперу приходится платить процент за весь объем занятых у банка денег в течение полного периода кредитования. При этом стройка требует непрерывного финансирования. По завершении установленных договором этапов строительства могут начаться бюрократические проволочки с выдачей очередного кредита, и в этот период застройщик вынужден строить на свои средства. Таким образом, после окончания строительства на счетах в банке может оказаться оплаченная, но неосвоенная часть кредита.

Далее, раскрыть эскроу-счета можно только после сдачи дома в эксплуатацию. Однако квартиры в доме могут быть полностью проданы задолго до этого момента. Все эти деньги дольщиков хранятся в банке, а не передаются застройщику.

Банк может пустить их в оборот и заработать проценты, а девелопер, у которого по факту объект продан, продолжает строительство на заемные деньги (проектное финансирование) и платит за это проценты банку. Банки же зарабатывают и на покупателях, и на застройщиках. Поэтапное раскрытие эскроу позволило бы снизить кредитную нагрузку девелоперов и, соответственно, себестоимость строительных работ.

В то же время банки утверждают, что поэтапное раскрытие счетов противоречит самой цели проектного финансирования.: якобы после получения средств девелоперы могут в любой момент приостановить стройку, и проблема обманутых дольщиков так и не будет решена. Однако это не так: во-первых, застройщик сам заинтересован в завершении строительства и получении прибыли. Во-вторых, система эскроу не способна в полной мере защитить дольщиков от недобросовестных девелоперов: при расторжении договора покупатель не получит компенсации свыше установленного предела, ему не будут компенсированы проценты за ипотеку, а до момента расторжения договора может пройти не один год.

Пока Минстрой договорился с Центробанком только о незначительном смягчении условий: деньги с эскроу-счетов застройщикам будут выдавать сразу после сдачи объекта в эксплуатацию, а не при оформлении права собственности, как это оговаривалось ранее. Такое решение сэкономит компаниям от силы месяца три, вместо прогнозируемого экспертами сокращения роста себестоимости строительства на 5-15% при поэтапном раскрытии счетов.

В настоящий момент только своевременное проведение государством целого комплекса мероприятий способно поддержать совокупный спрос и предложение на необходимом для преодоления кризисных явлений на рынке недвижимости уровне. Чтобы исключить длительные бюрократические проволочки при получении проектного финансирования, нужно привести в соответствие ПЗЗ и действующие генпланы городов путем принятия нормативно-правового акта на уровне правительства РФ. Банки необходимо обязать сформировать исчерпывающий перечень обеспечительных мер и разработать четкие критерии получения кредитов под строительство. Законодательный запрет на дополнительные комиссии и поэтапное раскрытие эскроу-счетов должны создать условия для сокращения себестоимости жилья и поддержание совокупного платежеспособного спроса в России.

Источник: www.forbes.ru

Эскроу-счета, что это простыми словами?

Эскроу-счета, всё, что нужно знать покупателю чтобы правильно купить квартиру в новостройке и провести сделку

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

— Готовность строительства должна быть не менее 30%

— Продать квартир по ДДУ не более 10%

— КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

Источник: www.cian.ru