Затраты, возникшие в связи с ненадлежащей организацией производственного процесса:

- сверхнормативный расход сырья, материалов, энергии, труда;

- потери от простоев, брака;

- нарушение трудовой и технологической дисциплины.

НЕ включаются в фактическую себестоимость готовой продукции и НЗП, признаются расходами периода их понесения (пп. «а» п. 26 ФСБУ 5/2019).

Как организовать учет сверхнормативных затрат в БУ?

В ФСБУ 5/2019 не указан порядок учета сверхнормативных затрат, необходимо самостоятельно разработать способ учета, например:

Сверхнормативный расход сырья

- Дт 25 «Сверхнормативные затраты» Кт 10,

- Дт 90.02 Кт 25 «Сверхнормативные затраты» – в конце месяца.

Сверхнормативный расход энергии

- Дт 25 «Сверхнормативные затраты» Кт 60,

- Дт 90.02 Кт 25 «Сверхнормативные затраты» – в конце месяца.

В 1С такие операции не автоматизированы. Проводку Дт 90.02 Кт 25 надо отразить документом Операция, введенная вручну ю .

Контроль и учёт ваших ресурсов и техники: без перерасхода и нецелевого использования

Выдержка из УП. Сверхнормативные затраты в БУ

В УП по БУ укажите порядок учета сверхнормативных затрат:

Сверхнормативные затраты в НУ

Организация заключила договор коммунальных услуг с ООО «СГК». 31 января поставщик выставил документы за отопление швейного цеха стоимостью 36 000 руб. (в т. ч. НДС 20%). В январе швейный цех не работал в связи с отсутствием заказов, поэтому данные затраты отнесены к сверхнормативным затратам по БУ. В НУ определена сумма НЗП за январь в размере затрат на оплату труда и отопление швейного цеха — 88 590 руб.

Как учитывать перерасход пленки для упаковки готовой продукции? Перерасход произошел из-за с неверной настройкой оборудования в марте.

Сверхнормативный расход сырья не включается в себестоимость продукции, если перерасход связан с ненадлежащей организацией производственного процесса. Значит, если перерасход пленки:

- обычное отклонение от нормального производственного процесса, то по нашему мнению, — это необходимые затраты и они учитываются в себестоимостипродукции;

- не частый случай, приводящий к неоправданным затратам, то не включайте их в себестоимость в БУ, а учитывайте в составе расходов периода.

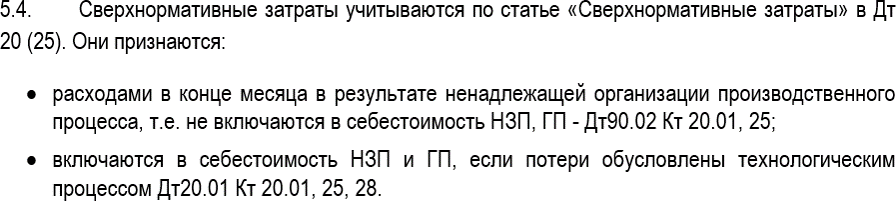

Если потери на брак:

- обусловлены технологическим процессом – Дт 20.01 Кт 28;

- в результате ненадлежащей организации производства – учитывайте сразу в себестоимости продаж – Дт 90.02.1 Кт 28.

В 1С:Бухгалтерия КОРП (3.0.89) автоматизировано включение затрат в результате ненадлежащей организации производственного процесса сразу в себестоимость продаж (п. 26 ФСБУ 5/2019):

- регламентная операция Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца

- Дт 90.02 Кт 28

См. также:

Помогла статья?

Бухгалтерский четверг «КПН и доходы»

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Перерасход сырья: учитываем при налогообложении

Вопрос: Производственное предприятие выпускает поточную продукцию с применением разработанных и утвержденных руководителем норм расхода сырья и материалов. В некоторых случаях (поломка оборудования, внеплановое отключение электроэнергии) фактический расход сырья и материалов превышает утвержденные нормы. Учитывается ли такой перерасход в составе налоговых затрат?

Ответ: Стоимость излишне израсходованных по объективным причинам сырья и материалов (по сравнению с утвержденными нормами) включается в состав затрат, учитываемых при налогообложении прибыли.

Обоснование: Учитываемые при налогообложении прибыли затраты представляют собой расходы, отраженные в бухучете и связанные с процессом производства и (или) реализации. В частности, в состав налоговых затрат включается стоимость использованных в процессе производства сырья и материалов .

При этом в перечне затрат, не учитываемых при налогообложении прибыли, стоимость израсходованных сверх норм сырья и материалов не поименована .

Касательно бухучета перерасхода сырья и материалов по сравнению с нормами, утвержденными при производстве продукции, отметим следующее. На производственном предприятии при выпуске поточной продукции списание материалов, по нашему мнению, должно производиться с учетом утвержденных норм, а это предполагает наличие материального отчета. В материальном отчете отражается фактический расход сырья и материалов в сравнении с утвержденными нормами их расхода, а также экономия и перерасход.

Если перерасход происходит, например, из-за поломки оборудования, внепланового отключения электроэнергии, т.е. по объективным причинам, по нашему мнению, необходимо эти причины зафиксировать и приложить к материальному отчету. В подобных случаях все сырье и материалы, фактически израсходованные при выпуске продукции, в том числе сверх норм, учитываются в бухучете в составе себестоимости выпущенной продукции.

На основании вышеизложенного можно сделать вывод, что стоимость сырья и материалов, фактически израсходованных при производстве продукции, в том числе сверх норм, включается в состав затрат по производству продукции и учитывается при налогообложении прибыли .

Такого же мнения по данному вопросу придерживаются и представители налоговых органов .

Вместе с тем контролирующие (надзорные) органы и проверяющие в пределах своей компетенции вправе проводить контрольные обмеры, контрольные запуски в производство сырья и материалов. И если будут установлены расхождения в количестве сырья и материалов, использованных при производстве продукции, по данным организации и по результатам проверки, то налоговый орган может рассмотреть вопрос о корректировке учитываемых при налогообложении затрат .

Источник: ilex.by

Учет сверхнормативных расходов по-новому: ФСБУ 5/2019

С 2021 года применение ФСБУ 5/2019 «Запасы» для большинства компаний стало обязательным. Данный стандарт изменил бухгалтерский учет запасов, привнес порядок учета сверхнормативных расходов и понятие справедливой стоимости. О том, как по-новому следует учитывать затраты по ФСБУ 5/2019, расскажем ниже в статье.

ФСБУ 5/2019 «Запасы» заменил предшествующий ПБУ 5/01 «Учет материально-производственных запасов», новый стандарт «Запасы» во многом основывается на требованиях МСФО (IAS) 2 «Запасы». Таким образом, бухгалтерский учет в российских организациях стал ближе к международному учету еще на один небольшой шаг.

Основные изменения в ФСБУ

Какие изменения внес новый стандарт?

Отмена особого учета специализированных предметов

А именно — спецодежды, приспособлений, специального оборудования. Новый стандарт не устанавливает особых условий для учета специальных средств производства, поэтому затраты на приобретение вышеперечисленных категорий принимаются к учету в общем порядке, установленном для всех видов запасов.

Правило учета специализированных предметов:

- если специализированный предмет используется более 12 месяцев — отразите его в учете как основное средство;

- если специализированный предмет используется менее 1 года, либо менее одного операционного цикла длительностью более 12 месяцев, он принимается к учету в составе запасов.

Поскольку учетная политика должна обеспечивать рациональное ведение бухгалтерского учета, с учетом существенности (ПБУ 1/2008 «Учетная политика организации»), возможно установить в УП правило о списании стоимости специализированных предметов на расходы периода на дату приобретения.

Запасы, используемые для управленческих нужд, можно списывать не в момент передачи в эксплуатацию, а по приобретении. Чтобы воспользоваться данным способом, в учетной политике разумно привести перечень предметов, которые компания будет включать в данную категорию запасов.

Малоценные основные средства необходимо учитывать в качестве основных средств

Теперь основным критерием отнесения актива к основным средствам является продолжительность его использования. Если объект используется более 12 месяцев, относите его к основным средствам, даже если его стоимость не превышает 40 000 рублей.

Оценка запасов по ФСБУ 5/2019 «Запасы» осуществляется с учетом следующих нововведений

Стоимость запасов может не совпадать со стоимостью, указанной в договоре, а именно:

- в себестоимость запасов можно включить только ту сумму, которую вы могли бы уплатить поставщику без особых условий в договоре, например, отсрочки, рассрочки. Разницу в стоимости из-за специальных условий учитывайте в составе прочих расходов (п. 13 ФСБУ 5/2019)

- сельхозпродукцию, а также товары, продающиеся на централизованных торгах, можно оценить по справедливой стоимости (п. 19 ФСБУ 5/2019). Определите ее на основании МСФО (IFRS) 13 «Оценка справедливой стоимости».

Собственнику малого бизнеса некогда следить за такими нюансами, да и разбираться в бухучете сложно, а бухгалтер в одном лице не всегда справляется с большой нагрузкой. Разгрузите своего главбуха или полностью перейдите на обслуживание в СберРешения — специализированные и комплексные услуги для вашего бизнеса избавят от рутины и позволят сосредоточиться на главном — получении прибыли.

Учет сверхнормативных расходов по ФСБУ 5/2019

ФСБУ 5/2019 «Запасы» в п. 26 вводит новое правило в области оценки незавершенного производства и готовой продукции. В себестоимость НЗП и ГП не включаются затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины).

Порядок учета таких расходов должен быть установлен в учетной политике, поскольку ФСБУ 5/2019 не дает прямых указаний по их учету.

Прежде всего, необходимо указать, какие виды расходов могут быть вызваны ненадлежащей организацией производственного процесса применительно к производимой продукции, оказываемым услугам и особенностями бизнес-операций организации. Данный вопрос не очень простой, как это может показаться.

Необходимо иметь в виду, что к таким расходам не должны относиться те, что связаны со внешними, не зависящими от организации обстоятельствами, например, отказом оборудования, находящегося на гарантийном обслуживании.

Что касается сверхнормативного расхода производственных ресурсов, то, по нашему мнению, к данным видам расходов можно смело отнести потери от любого производственного брака, потери от простоев, от нарушений трудовой и технологической дисциплины, иные аналогичные затраты.

Сверхнормативный расход производственных материалов, труда, энергии возникает не только из-за неэффективной организацией производственного процесса. Сверхнормативный расход может возникнуть из-за неблагоприятных погодных условий, скрытых дефектов поставленного сырья, потерь в следствие естественной убыли, усушки, утруски и т.д.

Классификация таких расходов как связанных с ненадлежащей организацией производственного процесса» приведет к необоснованному завышению валовой прибыли от продаж (gross margin).

Исходя из международного опыта, к расходам, вызванными ненадлежащей организацией производственного процесса, относятся обычно только сверхнормативные переменные общепроизводственные расходы (variable production overheads), об этом сказано в МСФО 2 «Запасы».

Поэтому еще раз обращаем внимание на необходимость четкого определения в учетной политике перечня видов запасов или статей их расходования, которые являются сверхнормативными потерями в связи с неэффективной организацией производственного процесса.

После того, как организация определила перечень видов (статей) запасов, которые вызваны ненадлежащей организацией производственного процесса, необходимо определиться с порядком их бухгалтерского учета, так как ФСБУ 5 не содержит конкретных указаний на данный счет.

По нашему мнению, выявление таких затрат возможно только при закрытии периода, так как в течение отчетного периода ТМЦ отпускаются на производственные нужды обычно в соответствии с производственной программой организации.

Рассмотрим примерную схему проводок по выявлению и списанию на расходы запасов, услуг и работ производственного характера, не обусловленных надлежащей организацией производственного процесса.

Источник: www.klerk.ru