Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении на предприятие материалов и отпуске их со складов предприятия в цехи; об отгрузке продукции покупателям; о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и т. п.

Сводные документы обобщают показатели путем соответствующей их группировки, систематизации из первичных документов (например, расчетно-платеж-ная ведомость работникам цехов, предприятия в целом и т. п.). От накопительных документов сводные отличаются тем, что сводный документ составляется на основании первичных документов и является их сводкой, а накопительный документ – это первичный документ, составляемый постепенно. К сводным документам также относятся все учетные регистры бухгалтерского учета, а конечным сводным документом можно считать бухгалтерскую отчетность.

Начальной стадией документирования хозяйственной ситуации в организации является первичный учет, который представляет собой первый этап системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. Его объектами являются заготовление, приобретение и расходование материальных ресурсов, использование топливно-энергетических ресурсов, нормированное и отработанное время; выработка рабочих-сдельщиков, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах.

Смотреть только тем, кто составляет первичку!

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы, используемые при описании хозяйственных операций, составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. При этом часть документов формализована на отраслевом или общеэкономическом уровне. Эти документы составляются на бланках унифицированной формы, утвержденной Госкомстатом РФ или отраслевыми министерствами и ведомствами.

Первичные процессы и процессы управления

Первичные процессы и процессы управления Значительный объем знаний заложен, как оказалось, и в первичных (основополагающих) процессах (см. рис. 1.1). Планирование ресурсов предприятия позволяет работникам пользоваться этим интеллектуальным капиталом, и богатые на знания

Первичные процессы и процессы управления

Первичные процессы и процессы управления • Обучение новичков посредством наставничества. В «Веселых игрушках» все еще используется старый способ обучения подмастерьев. Опытных мастеров поощряют делиться знаниями со своими младшими коллегами. Таким образом, в

Какими правилами руководствоваться при составлении первичных документов?

3.1.3. Первичные документы

3.1.3. Первичные документы Как вы уже поняли, заполнить книгу без наличия первичных документов невозможно.Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации,

3.2.3. Первичные документы

3.2.3. Первичные документы Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Росстатом России по согласованию с Минфином России и Минэкономразвития

6.7.8. Сводные налоговые последствия при осуществлении благотворительности и спонсорства

6.7.8. Сводные налоговые последствия при осуществлении благотворительности и

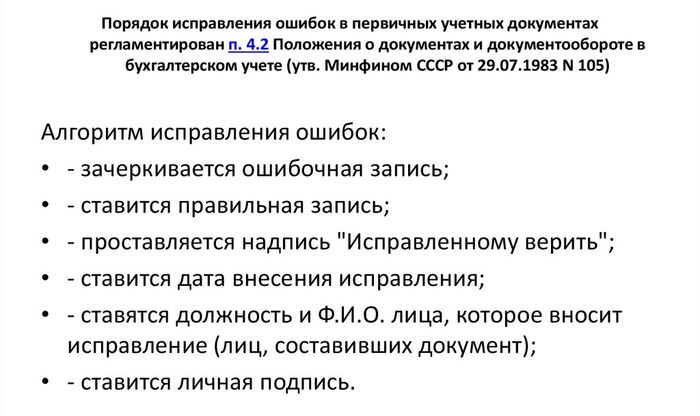

3. Внесение исправлений в первичные учетные документы

3. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении в них ошибки кассовые и банковские документы не могут

3.3.6. Первичные документы для учета наличия и движения нематериальных активов

3.3.6. Первичные документы для учета наличия и движения нематериальных активов В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих

Первичные документы по учету основных средств

Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо

39. Внесение исправлений в первичные учетные документы

39. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься. При этом

4.3.1. Поиск инвестора и первичные переговоры

4.3.1. Поиск инвестора и первичные переговоры Поиск инвестора является трудным процессом, требующим наличия специальных знаний в разных областях. Начиная мероприятия по поиску источника капитала для реализации инвестиционного проекта, необходимо в первую очередь

15. Документирование и первичные бухгалтерские документы

15. Документирование и первичные бухгалтерские документы Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется

2.1. Первичные алгоритмы настройки работы с обеспечением

2.1. Первичные алгоритмы настройки работы с обеспечением 2.1.1. Зоны ответственности подразделения по работе с залогами Вне зависимости от того, предстоит вам возглавить действующую залоговую службу или вы номинированы на позицию руководителя, создающего залоговое

XXII. ПЕРВИЧНЫЕ ФАКТОРЫ ПРОИЗВОДСТВА, НЕ СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ ЧЕЛОВЕКА

XXII. ПЕРВИЧНЫЕ ФАКТОРЫ ПРОИЗВОДСТВА, НЕ СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ ЧЕЛОВЕКА 1. Общие замечания, касающиеся теории ренты В системе рикардианской экономической теории идея ренты была попыткой трактовки тех проблем, которые современная экономическая наука исследует с

19. ПЕРВИЧНЫЕ ПУБЛИЧНЫЕ РАЗМЕЩЕНИЯ

19. ПЕРВИЧНЫЕ ПУБЛИЧНЫЕ РАЗМЕЩЕНИЯ Актуальной экономической темой в Казахстане на глазах становятся первичные публичные размещения акций компаний реального сектора, IPO. Процесс этот понятен и закономерен: средний темп годового экономического роста за последние семь

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ Социальную систему можно описать с помощью выделения ряда переменных, ее характеризующих. Эти переменные можно разбить на три класса – первичные переменные, переменные управления и переменные эффективности.Первичные

Источник: econ.wikireading.ru

Первичные документы для бухгалтерского учета

Первичные учетные документы бухгалтерского учёта – это соответствующим образом составленная и оформленная документация, которая подтверждает осуществление предприятием фактов хозяйственной деятельности. Под фактом понимают событие, операцию или сделку, которые влияют на движение денежных средств фирмы, её финансовое состояние или экономические результаты её работы.

Первичные учетные документы подтверждают совершение таких операций и оформляются при их проведении. Кроме их применения в целях бухгалтерского учёта они также необходимы и для налогового учета, так как являются основанием для признания понесённых компанией расходов и позволяют правильно определить налоговую базу. Документы бухгалтерского учета также используются при судебных разбирательствах или спорах с контрагентами и клиентами.

Законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» запрещено принимать к учету документы, если ними оформлены факты хозяйственной жизни, не имевшие места в действительности. Это в первую очередь относится к мнимым и притворным сделкам.

Общие требования к подготовке первичных учетных документов

Установленного законодательством исчерпывающего списка первичных бухгалтерских документов, обязательных для ведения субъектами хозяйствования, нет. Определять их объемы, виды и формы предприятие может само — это зависит от целей их применения. Регламентированы только бланки «первички» по кассовым операциям.

Предприятие может пользоваться стандартными формами, наличие которых, в том числе, предусмотрено в программах для ведения бухгалтерского учета, или создать бухгалтерские документы самостоятельно. Однако следует помнить, что для этой документации законом установлен набор необходимых реквизитов, без которых они не будут считаться правильно оформленными. К ним относят:

Формы первичных учетных документов, которые будет использовать предприятие в своей деятельности, определяет руководитель предприятия и утверждает своим приказом.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Первичный учетный документ может быть составлен:

— на бумажном носителе

— в виде электронного документа, подписанного электронной подписью.

Законодательством Российской Федерации или любым договором может быть предусмотрено представление первичного учетного документа контрагенту или в госорган на бумажном носителе. В этом случае организация обязана по требованию другого лица изготовить копии на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

Порядок внесения исправлений в первичные учетные документы также оговорены в законодательстве. Так, при исправлении в первичном учетном документе указывается дата исправления, ставятся подписи лиц, составивших документ, в котором произведено исправление, указываются их фамилии и инициалы. Могут быть указаны и иные реквизиты, необходимые для идентификации этих лиц.

Перечень первичных учетных документов, требуемый для сопровождения той или иной хозяйственной операции, зависит от её вида и может меняться. Преимущественно его подготовкой и формированием занимается поставщик товара или услуги. Поэтому в сделках, где ваша компания выступает покупателем, а значит юридическим лицом, которое несёт траты, уделите внимание проверке корректности составления первичной документации вашим поставщиком.

Виды первичных документов в бухгалтерском учёте

Как говорилось ранее, факты хозяйственно-экономической деятельности фирмы фиксируются посредством формирования первичной документации. В связи с этим выделяют такие её виды:

- по объему фиксируемых данных – первичные, консолидированные;

- по предназначению – бухгалтерские, директивные, исполнительные, БСО (бланки строгой отчетности);

- по методу отображения информации – консолидированные, разовые;

- в зависимости от места составления – внешние, внутренние;

- по способу формирования – в бумажном виде, электронные.

Первичная документация в бухгалтерии: перечень

Работа с «первичкой» является одной из главных задач бухгалтерии, так как правильность оформления документации — это основание правомерности признания расходов и совершения вычетов, а также основа для корректного формирования налоговой базы. Чаще всего бухгалтерия работает со следующими первичными документами:

- хозяйственный договор с контрагентом*;

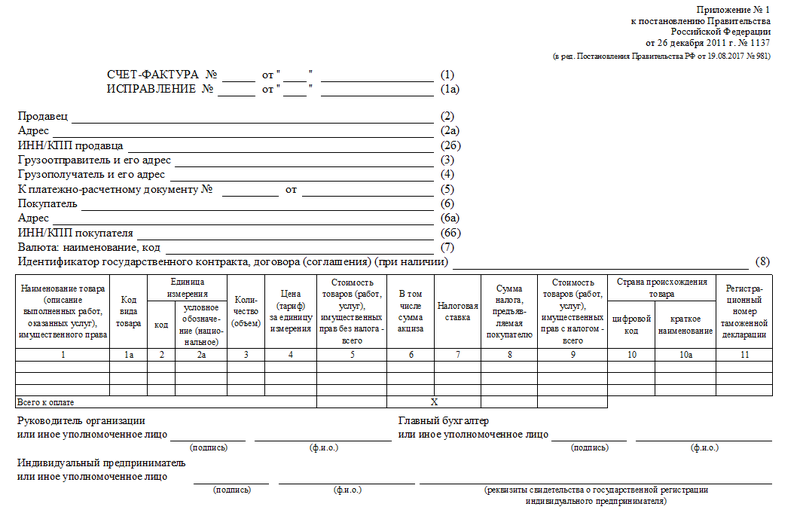

- счёт-фактура* (форма утверждена постановлением Правительства РФ №1137 от 26.12.2011 г.);

- счёт на оплату* (законодательно бланк не утвержден);

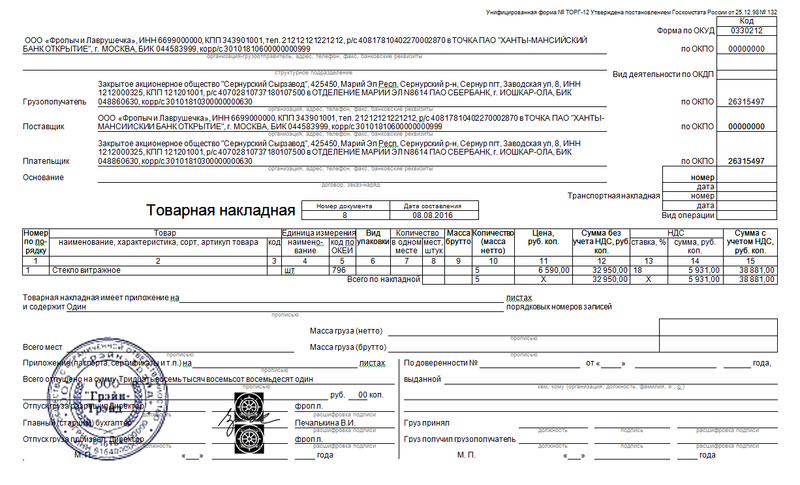

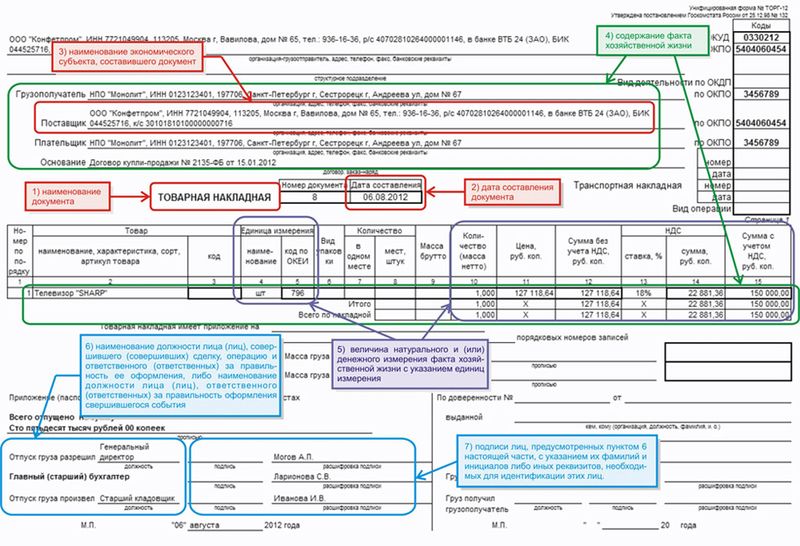

- товарная и товарно-транспортная накладная (ТТН), универсальный передаточный документ (УПД);

- авансовые отчеты;

- платежная документация, подтверждающая факт осуществления оплаты. К ней относят БСО, банковские платежные (требования и поручения) и кассовые (приходный и расходный ордера) документы;

- бухгалтерские справки;

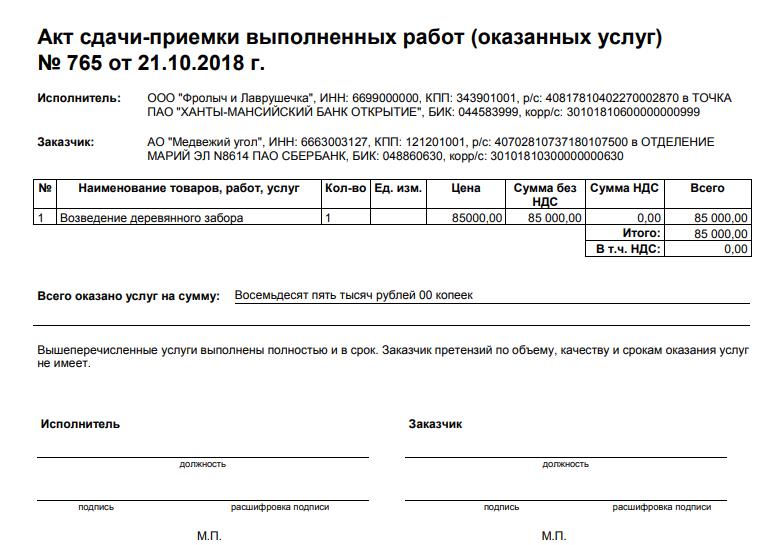

- акт выполненных работ (предоставленных услуг) между заказчиком и исполнителем (преимущественно унифицированных бланков нет, однако, например, акт по строительным работам можно взять из формы, утверждённой Постановлением Госкомстата РФ №100 от 11.11.1999г. либо создать его самостоятельно);

- документы по фонду оплаты труда и расчета с персоналом;

- документы учета основных средств;

- путевые листы и другая первичка.

*Такие документы как, например, хозяйственный договор, счёт-фактура и счёт на оплату, не являются самостоятельными документами первичного учета.

Так, в договоре с контрагентом фиксируются договоренности между сторонами — предмет сделки, права и обязанности, условия оплаты и поставки, санкции за нарушение положений договора и пр. Однако без подтверждающих актов (накладных, платёжных поручений и т.д.) сам договор в формировании учётных операций участвовать не будет.

В счёте отражают сумму, в которую продавец оценивает свой товар (услугу). Если он не будет оплачен покупателем, факт реализации товара не найдет своего отражения в перечне бухгалтерских операций. Поэтому счёт является скорее приложением к договору, нежели отдельным первичным документом бухучета.

Счёт-фактуру составляют для налоговых нужд — на его основании контрагент-покупатель получает право на вычет суммы НДС, которую предъявляет контрагент-поставщик. Однако, как и в случае с договором, отсутствие других подтверждающих операцию первичных учетных документов не дает оснований для признания издержек по конкретной сделке и их отражения в бухгалтерском учете.

Важно помнить, что первичные документы, используемые в бухгалтерском учёте —это также часть системы налогового и управленческого учета.

Первичные документы в разрезе этапов хозяйственной операции (сделки)

Каждая сделка предприятия осуществляется в несколько этапов. На первом контрагенты проводят переговоры и приходят к соглашению о сотрудничестве. Результатом консенсуса является подписание хозяйственного договора, в котором фиксируются достигнутые сторонами договоренности, и выставление счёта на оплату.

Правильным считается оформление каждой сделки отдельным договором. Однако чаще с постоянными контрагентами компании подписывают генеральное соглашение на однотипные операции. Ряд сделок не требует заключения договора в письменной форме. Так, к примеру, розничный договор купли-продажи является заключенным с момента вручения потребителю чека.

Счёт на оплату — это бухгалтерский документ, в котором продавец предлагает свою цену на продукцию. Кроме стоимости в нём указывают сроки оплаты, порядок поставки и другие необходимые условия. Однако этот документ не даёт поставщику право требовать с покупателя совершения платежа — он только фиксирует цену на товар или услугу. Согласием покупателя является акцепт счёта.

Второй этап – платежи по договору. Документами бухгалтерского учета, в зависимости от вида оплаты, будут:

- кассовые, товарные чеки, приходные ордера и т.д. — при наличных расчётах;

- выписки из расчётного счёта, платежки, заверенные обслуживающим банком — при оплате по безналу (эквайринг, расчёты посредством платёжных систем, электронные платежи и т.д.).

Завершающий этап сделки – поставка (получение) продукции (услуг). Документальное подтверждение данных фактов является обязательным. В противном случае налоговая не признает такую операцию состоявшейся, и налоговая база может быть изменена не в пользу предприятия. На этом этапе будут оформляться:

- товарный чек — выписывается при реализации товара в рознице;

- товарная, или товаро-транспортная накладная — подтверждает факт реализации товара по договору поставки и является основанием для его последующего оприходования контрагентом-покупателем, готовится в 2-х экземплярах, по одному для каждой из сторон. Подписывается уполномоченными лицами сторон, отвечающими за поставку и приём товара;

- акт выполненных работ — двусторонний первичный бухгалтерский документ. В нем представители сторон свидетельствуют соответствие исполненного объема работ (оказанных услуг) договорным условиям и сам факт совершения сделки.

В зависимости от договорённостей, второй и третий этап могут меняться местами, например в случае осуществления поставки товара на условиях отсрочки платежа.

Передача первичных учетных документов в бухгалтерию

Бухгалтерские учётные операции, в т.ч. признание издержек, реализации и пр., проводятся бухгалтером исключительно на основании первичных учетных документов, предоставленных в бухгалтерию лицами, ответственными за их оформление. Именно эти лица, а не бухгалтер несут ответственность за соответствие первичных учетных документов свершившимся фактам хозяйственной жизни.

Поэтому сотрудникам предприятия, которые отвечают за проведение хозяйственной операции и проводят работу с первичной документацией, следует своевременно предоставлять её в бухгалтерию. Наладить документооборот помогает утверждение приказом руководителя порядка документооборота в компании и разработка памяток персоналу. Бухгалтер в свою очередь имеет право в письменной форме требовать от ответственных лиц соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета. И ответственные за оформление первичных документов лица обязаны выполнять требования бухгалтера.

По общему правилу вся первичка в бухгалтерии должна храниться не менее пяти лет после отчетного года. Конкретные сроки хранения документов устанавливаются Федеральным архивным агентством. На протяжении установленного периода хранения, налоговая инспекция имеет право затребовать первичные документы на проверку у вас или у вашего контрагента. Действующие сроки хранения бухгалтерской, кадровой и иной документации можно найти в Приказе Федерального архивного агентства от 20 декабря 2019 г. N 236.

Санкции за отсутствие «первички»

Нарушение правил учета доходов и расходов, а также отсутствие первичных учетных документов чревато наступлением:

Источник: dipbuh.ru

Первичные документы бухгалтерского учета

Каждое предприятие обязано вести бухгалтерский учёт. Это нужно для верного налогообложения и отчёта перед контролирующими органами. Вся информация о хозяйственной деятельности собирается, анализируется, обрабатывается и предоставляется в ФНС и фонды. Верная отчётность невозможна без первичной документации.

Что такое первичная документация в бухгалтерии?

Необходимо понять, первичная документация в бухгалтерии что это такое? Это документы, подтверждающие проведение сделок с юридическим лицом, принёсших какой-либо финансовый эффект – прибыль или убыток. Например, факт отгрузки товаров или услуг подтверждается накладной.

Это своего рода, справки, которые необходимые налоговикам для проверки правильности расчётов по налогам. Они проверяются, на основании полученных сведений инспекторы составляют акт о выявленных и не выявленных нарушениях.

Первичная документация в бухгалтерии служит основанием для отражения хозяйственной операции в учете

Обратите внимание! Не допускается оформление первичных бухгалтерских документов «задним числом». Они должны создаваться в тот же день, когда происходит операция.

Допускается их оформление в момент окончания сделки, но не через несколько дней. Это нарушение, за которое придётся ответить.

Виды первичных документов

Всю «первичку» можно разделить на несколько групп по различным классификационным признакам. Это:

- По назначению. В этом разделе выделяют: распорядительные (доверенности, платёжки), исполнительные (ведомости, акты), бухгалтерского оформления (ведомости о выплате зарплаты, справки, расчётные листки), комбинированные (РКО и ПКО, авансовые отчёты). Отдельной группой идут бланки строгой отчётности – это книжки с квитанциями, прочее. Не каждое предприятие обязано иметь БСО, но если они присутствуют и ими пользуются, нужно вести строгий их учёт;

- По объёму тех сведений, которые содержатся в документе. Сюда входят простые первичные и сводные первичные. Это кассовая документация и кассовые отчёты. Последние формируются на основании первых;

- По тому, как документ отражает финансовую операцию. Здесь разовые и накопительные;

- По месту составления – внутренние (они оформляются внутри предприятия) и внешние (получаемые от контрагентов).

Классификация первичных бухгалтерских документов

В зависимости от объёмов хозяйственной деятельности, организация пользуется практические всеми указанными документами. Все операции происходят в 3 этапа, и на каждом из них оформляются своя документация:

- Стороны договариваются о сделке. На данном этапе происходит подписание договора, выставляется счёт на оплату.

- Происходит оплата. В банк направляется платёжное поручение, контрагент получает выписку из расчётного счёта, подтверждающую оплату. Если происходит расчёт с помощью наличных средств, то формируется РКО или БСО.

- Отгрузка. Формируется накладная и счёт-фактура (если поставщик применяет УСН, то последний документ он не оформляет).

Пример первичных бухгалтерских документов при отгрузке товара

Когда придёт время камеральной или выездной проверки, эта документация должна быть вся представлена инспекторам.

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Обратите внимание! За неправильное заполнение документации на предприятие может быть наложен административный штраф. К наказанию также будет привлечено ответственное лицо.

Правила заполнения первичной бухгалтерской документации установлены законодательно

Содержание первичных документов

При оформлении «первички» нужно указывать следующую информацию:

- реквизиты налогоплательщика;

- дату оформления;

- порядковый номер;

- полное и сокращённое название налогоплательщика;

- если оформляется документ для расчётов с контрагентом, то нужно указать реквизиты банковской организации – название, расчётный и корреспондирующий счёт, БИК, ИНН, код и назначение платежа;

- название хозяйственной операции, количественное и денежное её выражение;

- данные о лицах, имеющих право оформить и подписать данный документ – полностью ФИО и должность;

- подпись каждого ответственного лица;

- оттиск печати или штампа.

При необходимости, контролирующие органы могут запросить подтверждение информации у контрагента, поэтому его данные также должны быть прописаны на документе. Но это правило касается только той документации, которая подтверждает отгрузку товаров или исполнение работ в пользу третьего лица.

В акте должны быть указаны данные обеих сторон хозоперации

Учётные регистры для первичных документов

Бухгалтерия должна проводить обработку первичной документации. Для этого каждый оформленный первичный документ должен быть поставлен на учёт. Если бухгалтерия ведётся в автоматическом режиме с помощью компьютерной программы, регистры формируются сразу же, как только ответственный сотрудник «проведёт» документ.

Если же учёт ведётся вручную, то должны быть журналы учёта по каждому виду оформляемой документации. Кроме того, регистры оформляются в виде сводных таблиц, которые должны быть оформлены по установленным требованиям. Их нужно выполнять, чтобы не запутаться в количестве справок, ведомостей и накладных.

Учетные регистры позволяют систематизировать первичную документацию и не потеряться в ее количестве

Существует классификация регистров:

- по назначению. В данной группе выделяют хронологические (формируются по мере того, как оформляется «первичка») и систематические (документы записываются по их классифицирующим признакам). В идеале, на каждом предприятии должны формироваться синхронические регистры – совокупность хронологических и систематических;

- по обобщению данных. Здесь выделяют интегрированные (признак формирования от частного к общему) и дифференцированные (наоборот, от общего к частному);

- по внешнему виду. Выделяют карточки, книжки, электронные носители.

Обратите внимание! Налоговики не проверяют правильность регистров, но их верное оформление значительно упрощает учёт и предотвращает ошибки в отчётах, которые могут привести к штрафным санкциям.

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Обратите внимание! Нельзя использовать корректор. Исправление ошибок происходит в строго установленном порядке. Если налоговики обнаружат исправление корректором, они его не примут во внимание.

Порядок внесения исправления в первичные документы

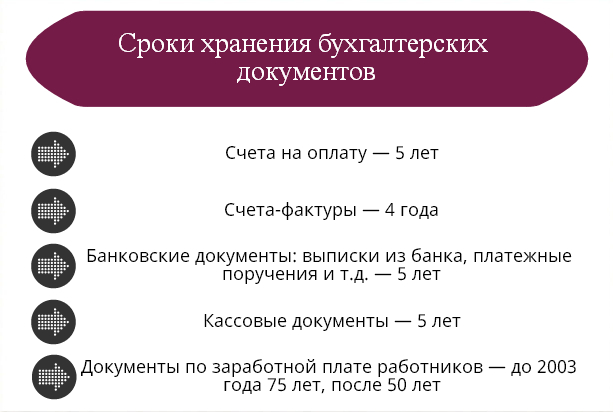

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Обратите внимание! Теперь акт должен храниться у хозяйствующего субъекта. Срок хранения – до 75 лет.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Заключение

Без правильного ведения первичного учёта невозможен полноценный бухгалтерский и налоговый учёт. За нарушение правил предусмотрена ответственность в виде штрафа.

Источник: urist-bogatyr.ru