Раздельный учет затрат и формирование результатов по гособоронзаказу — это регистрация итогов финансово-хозяйственной деятельности по каждому госконтракту в разрезе отдельных статей расходов. Его обязаны вести все предприятия, реализующие государственный оборонный заказ. С 2022 года действуют новые правила.

| Скачать Постановление Правительства 47 о раздельном учете затрат |

| Скачать Приказ Минфина № 210н от 10.12.2021 |

| Скачать Приказ Минпромторга № 334 от 08.02.2019 |

Что изменилось в 2022 году

Еще перед началом нового финансового года вышел Приказ Минфина № 210н от 10.12.2021. Норматив утверждает порядок ведения раздельного учета по гособоронзаказу: учет затрат по ГОЗ у исполнителя ведется раздельно по каждому государственному и муниципальному контракту, контракту учреждения, договору, соглашению.

Правила, действовавшие в 2021-м, особо не изменились: порядок раздельного учета при госконтрактах привели в соответствие с законом о федеральном бюджете на 2022 г. и плановые 2023-2024 гг. № 390-ФЗ от 06.12.2021. Раздельный учет обязателен для получателей целевых средств по госконтрактам, контрактам, договорам и соглашениям. Бухучет ведется на основании учетной политики учреждения.

Учёт затрат основного производства (практическая работа)

Все доходы, расходы, обязательства, активы и иные объекты фиксируются раздельно — по аналитическим счетам, предусмотренным в учетной политике. Основание для проведения учетных операций — первичная документация в соответствии с 402-ФЗ от 06.12.2011. В каждом контракте и платежно-расчетных документах к нему указывается идентификатор договора.

Эксперты КонсультантПлюс разобрали, как сформировать идентификатор госконтракта без ошибок и нарушений. Используйте эти инструкции бесплатно.

Что такое раздельный учет

Государственный оборонный заказ осуществляется по правилам 275-ФЗ от 29.12.2012. Для всех предприятий, выполняющих ГОЗ, обязательна организация ведения раздельного учета финансово-хозяйственной деятельности по госконтрактам. В нормативах разъясняется, что такое раздельный учет по ГОЗ, — детализированный бухучет подразумевает фиксацию оперативных результатов по разным аналитическим счетам и регистрацию расходов по каждому контракту. Отдельно учитываются заработная плата, налоги, аренда, закупка продукции и остальные затраты.

По правилам, раздельный учет затрат по гособоронзаказу ведут при выполнении работ и оказании услуг для заказчиков, представляющих оборонный комплекс. Целевые деньги выделяют, в том числе, и на поставку товаров в рамках государственного оборонного заказа, поэтому практика применения раздельного учета по 275-ФЗ в торговых организациях (если предприятие является исполнителем) не только распространена, но и обязательна.

Какими нормами регулируется

Законодательная база на 2022 год:

Финансовый учет в строительстве

- 390-ФЗ от 06.12.2021;

- Приказ Минфина № 210н от 10.12.2021;

- Приказ министра обороны № 670 от 19.11.2018;

- Приказ Минпромторга № 334 от 08.02.2019;

- ПП РФ № 47: Постановление 47 по гособоронзаказу от 19.01.1998;

- ПП РФ № 2024 от 24.11.2021.

Кто обязан вести раздельный учет

Раздельный учет результатов ведут (п. 18 ч. 1, п. 16 ч. 2 ст. 8 275-ФЗ):

- головной исполнитель — юридическое лицо, заключившее госконтракт с заказчиком по ГОЗ;

- исполнитель — организация, заключившая контракт с головным исполнителем и находящаяся с ним в кооперации.

Специалисты Минобороны неоднократно разъясняли, должен ли соисполнитель ГОЗ вести раздельный учет, — да, это обязательное требование, которое закреплено в 275-ФЗ и ПП РФ № 47. Обязанность ведения раздельного учета возлагается и на головных исполнителей, и на исполнителей. Если компания входит в кооперацию головного исполнителя и заключила контракт с таким головным исполнителем, ей необходимо вести раздельный учет затрат (ст. 3 275-ФЗ). И неважно, к какому уровню кооперации относится исполнитель: обязанность вести раздельный учет действует и для исполнителей второго уровня, и для исполнителей третьего уровня, и для остальных исполнителей из числа юрлиц.

Правила ведения раздельного учета при кооперации с головным исполнителем касаются только юридических лиц. Разберем раздельный учет затрат по ГОЗ на примере индивидуальных предпринимателей. Они не относятся к юридическим лицам, поскольку занимаются предпринимательской деятельностью без регистрации юридического лица. А это означает, что ИП не требуется вести раздельный учет (п. 2 ПП РФ № 47).

В особом порядке проводят гособоронзаказ в бюджетном учреждении (письмо Минфина № 09-01-11/23314 от 25.03.2020). Правила ведения раздельного учета бюджетными организациями, выполняющими ГОЗ за счет средств федерального бюджета, не применяются, если используются средства, полученные по госконтрактам с казначейским сопровождением (п. 4 ПП РФ № 47).

Как вести раздельный учет по гособоронзаказу и при казначейском сопровождении

Обязанность вести раздельный учет спецсчетов и госконтрактов при казначейском сопровождении установлена для всех организаций. Вот как это работает: если у исполнителя открыт лицевой счет в Казначействе, он обязан регистрировать результаты финансово-хозяйственной деятельности по каждому государственному контракту. Под казначейским сопровождением понимается открытие головным исполнителем (исполнителем) отдельного счета в территориальном отделении Федерального казначейства. Оплату за выполненный контракт заказчик перечисляет исполнителю на этот лицевой счет.

Порядок казначейского сопровождения на 2022 год утвержден Постановлением Правительства РФ № 2024 от 24.11.2021. Правила действуют и для государственных контрактов, заключаемых в целях реализации государственного оборонного заказа, и для контрактов, заключаемых в рамках их исполнения (пп. «б» п. 11 правил из ПП РФ № 2024). Отдельный регламент по ГОЗ приводится в разделе V Постановления № 2024.

Все целевые средства находятся под контролем Федерального казначейства. Если вы работаете с целевыми деньгами, то обязаны учитывать затраты по правилам, установленным Минфином (совместное письмо Минфина и Казначейства № 09-01-05/11480 и № 07-04-05/22-3551 от 21.02.2019). Каким образом организовать эту процедуру, каждое предприятие решает самостоятельно. Порядок регистрации затрат закрепляют в учетной политике. Задача исполнителя — продемонстрировать заказчику, что раздельный учет ведется, и что он обеспечивает корректное ценообразование по госконтрактам.

- Организация получает целевые деньги из бюджета: субсидии юрлицам, взносы в уставный капитал, авансы и расчеты по госконтрактам (п. 2 ст. 5 390-ФЗ). Все эти средства подлежат обязательному казначейскому сопровождению.

- Заказчик до заключения контракта уведомляет головного исполнителя о необходимости открытия лицевого счета в территориальном отделении Федерального казначейства (ТОФК). Головной исполнитель и исполнители из кооперации открывают отдельные счета в ТОФК.

- При казначейском сопровождении стороны обязаны включить в контракт условие о ведении раздельного учета по каждому соглашению, о распределении накладных расходов по срокам исполнения госконтракта и о раскрытии информации о структуре цены. Необходимо прописать в госконтракте и условия о режиме лицевых счетов, порядке санкционирования расходов и приостановления или открытия счетов и операций по ним и другие требования (п. 4 ст. 5 390-ФЗ).

- В процессе исполнения контракта специалисты ТОФК проводят мониторинг и запрашивают у головного исполнителя информацию о каждом привлеченном юридическом лице.

- После выполнения сторонами всех обязательств заказчик информирует ТОФК о полном исполнении госконтракта.

Это общий порядок, утвержденный основными нормативами на 2022 г. — 390-ФЗ и ПП РФ № 2024. Правила, как вести раздельный учет по гособоронзаказу в 1С 8.3 (бухгалтерия), приводятся в руководстве пользователя. Бухучет ведется в разрезе каждого контракта, договора, соглашения и по каждой статье затрат.

А в Приказе Минфина № 210н определено, что надо подготовить к каждому контракту по правилам раздельного учета.

Расчет суммы накладных расходов: в этой форме определяется база распределения накладных расходов по ГОЗ (приложение № 1 к Приказу № 210н).

Информация о структуре цены — расходная декларация (приложение № 2 к Приказу № 210н):

В приложении № 3 к Приказу № 210н закреплена ресурсная расходная декларация — информация о структуре цены в разрезе отдельных видов затрат.

Выписка из регистров аналитического учета (приложение № 4 к Приказу № 210н):

В п. 4 ПП РФ № 47 от 19.01.1998 указано, надо ли вести раздельный учет по госконтрактам, если нет казначейского сопровождения, — да, для всех исполнителей гособоронзаказа это обязательно. Но есть и исключение. Если организация, выполняющая ГОЗ, финансируется за счет средств федерального бюджета, и эти бюджетные трансферы подлежат казначейскому сопровождению, правила детализированного бухучета не применяются.

Каковы правила ведения по ГОЗ

С 2019 года все организации, исполняющие заказы оборонного назначения, обязаны вести раздельный учет финансово-хозяйственной деятельности по гособоронзаказу по правилам Минфина РФ. Все перечисляемые целевые средства и производимые взаиморасчеты подотчетны Федеральному казначейству. Это и есть казначейское сопровождение госконтрактов.

Все получатели целевых средств (головные исполнители, исполнители) обязаны вести раздельный учет по каждому контракту. Уровень исполнителя на эту обязанность не влияет, а вот организационная форма — да: на предпринимателей правила раздельного учета не распространяются, юрлица обязаны вести его в любом случае. Инструкция, как вести раздельный учет по гособоронзаказу в 2022 году:

- Осуществляем раздельный учет доходов, расходов и активов. В этом перечне — деньги, имущественные права, основные средства и материальные запасы, нематериальные активы, дебиторская и кредиторская задолженность и другие бухгалтерские объекты.

- Правила закрепляем в учетной политике (ст. 8 ФЗ № 402 от 06.12.2011).

- Аналитику осуществляем по статьям затрат по действующим регистрам бухучета — отдельно по каждому госконтракту.

- Фактические затраты на исполнение соглашения группируются в регистрах аналитического бухучета (карточки затрат, калькуляционные статьи, ведомости).

- Накладные издержки включаем в себестоимость пропорционально базе распределения. Показатель распределения выбираем в соответствии с учетной политикой. Накладные расходы распределяем по каждому соглашению пропорционально срокам его исполнения. Все это оформляем бухгалтерской справкой (ОКУД 0504833) и расчетом суммы накладных расходов (приложение № 1 к Приказу № 210н).

- Используем первичные бухгалтерские документы в качестве оснований для записей в регистрах аналитического бухучета. В каждом таком документе указываем обязательные реквизиты и идентификатор госконтракта.

- Расписываем структуру цены, используя специальную расходную декларацию (приложение № 2 к Приказу № 210н).

Расходная декларация — это основание для дальнейших взаиморасчетов. Получатель целевых денег обращается в ТОФК за информацией, необходимой для формирования расходной декларации. Казначейство в течение 1 рабочего дня (не позднее следующей рабочей даты) предоставляет сведения о состоянии лицевого счета по плановым и фактическим показателям.

Чтобы провести промежуточный (по этапу контракта) или окончательный расчет, получатель готовит расходную декларацию, бухгалтерскую справку и расчет накладных расходов. Все это необходимо отправить в ТОФК в электронной форме. Документы подписываются усиленной квалифицированной ЭЦП. Если техническая возможность отсутствует, то допускается бумажный вариант подачи.

Специалисты ТОФК проверяют предоставленные регистры и в случае положительного решения перечисляют денежные средства. Если вам откажут в финансировании, придется исправить нарушения и заново передать документы на контроль в Казначейство.

Разъяснения по теме

Письмо Минфина № 09-01-09/663 от 10.01.2020

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью.

4 года пишу тематические статьи для профильные изданий.

Источник: gozakaz.ru

Бухгалтерский учет в растениеводстве. Учет затрат

![]()

Содержание

- Первичный учет в бухгалтерии

- Учет затрат

- Пример #1. Расчет издержек при культивировании

- Классификация затрат

- Синтетический учет

- Аналитический учет в растениеводстве

- Калькуляционная разница

- Пример #2. Учет и расчет калькуляционной разницы

- 18 типовых бухгалтерских проводок по учету в растениеводстве

- Ответы на вопросы по учету в растениеводстве

Отрасль растениеводства имеет свою специфику. Затраты на получение продукции производятся длительное время, а их возмещение связано со сроками созревания культур. Бухучет должен отражать расходы под урожай текущего года и будущего отдельно. Учет расходов и получения продукции растениеводства способствует решению следующих основных задач: увеличению валового сбора и повышению урожайности растений, росту производства кормов. В статье мы рассмотрим как ведется учет в растениеводстве, рассчитываются затраты для синтетического и аналитического учета.

Первичный учет в бухгалтерии

Бухучет издержек, оборотных и основных фондов, выпуска продукции в растениеводческой сфере ведут с помощью первичной документации. Ее делят на блоки по учету:

- Затрат труда и его оплаты: учетные и путевые листы по видам транспорта, книжки бригадиров, наряды на сделку, табеля.

- Предметов труда: акты списания семенного материала, использования удобрений, инвентаря, лимитно-заборные карты. По итогам месяца данные перечисленных документов включают в отчет движения ТМЦ форма МХ-20а. (старая форма 265-АПК)

- Средств труда: расчеты амортизации и ведомости ее распределения.

- Получения продукции: реестры на отправку товара с поля, накопительные ведомости его поступления, акты сортировки, приема-передачи, движения, оприходования продукции и кормов.

Оформление движения семян первичными документами служит для правильного учета их высева. Бухучет призван обеспечить контроль над нормами посева. Перед этим главный агроном разрабатывает схему получения посадочного материала с пунктов хранения в структурные подразделения.

Информацию из групп бумаг обрабатывают по определенным критериям в согласовании с утвержденным порядком документооборота по учетным объектам, типам работ и сельхозкультурам. Для этого используют накопительные регистры.

Учет затрат

Рабочие мероприятия в растениеводстве отличаются сезонностью.производственный цикл состоит из следующих основных этапов:

- Вспашка;

- Боронование;

- Высев семян;

- Процедуры ухода;

- Уборочные мероприятия.

Издержки сельхозпроизводства в разное время года проявляются в растениеводческой сфере неравномерно. Получение товарной продукции связано со сроками вызревания культур. При уборке урожая помимо основной продукции приходуют сопряженную.

Важным направлением выпуска растениеводческой продукции является выращивание кормовых трав. Их применяют внутри хозяйствующего субъекта и в качестве корма для скота.

Получая из посеянных трав продуктов разных видов: сена, семян и т. д., их стоимость рассчитывают с применением показателей пересчета.

Пример #1. Расчет издержек при культивировании

Годовые издержки на культивирование трав-однолеток составили 1 817 200 р. Данные о продукции указаны в таблице.

| Продукт | Масса, ц. | Коэффициент перевода | Вес условной продукции, ц. |

| Сено | 9 813 | 1,0 | 9 813 |

| Семена | 765 | 9,0 | 6 885 |

| Зеленая масса | 160 440 | 0,25 | 40 110 |

| Всего | Х | Х | 56 808 |

Издержки на условный товар равны: 32 р. (1 817 200 / 56 808).

Затраты по факту на единицу условной продукции по ее видам равны:

Сена — 314 016 р. (32 * 9 813);

Семян — 220 320 р. (32 * 6 885);

Зеленой массы — 1 283 520 р. (32 * 40 110).

Стоимость 1 ц. продукции по факту составит:

Сена — 32 р. (314 016 / 9 813);

Семян — 288 р. (220 320 / 765);

Зеленой массы — 8,0 р. (1 283 520 / 160 440).

Классификация затрат

Группировка издержек производства представлена в виде схемы.

Переменные издержки — это прямые расходы. Их относят на стоимость продукции той подотрасли, в которой они возникли. Они изменяются соразмерно объему производства, поэтому называются пропорциональными.

Условно-переменные относят на определенную продукцию, если известно, что потребность в спецсредствах будет выше их наличия в результате расширения производства.

Рентабельность работы организации показывает маржинальный доход. Он равен сумме выручки за минусом пропорциональных издержек.

Синтетический учет

Для синтетического учета применяют журнал-ордер № 10-АПК. Он содержит обороты сч. 20.1 и обобщает сведения о затратах. В него значения заносят из лицевых счетов, а из него цифры проставляют в Главную книгу.

Итоги аналитических счетов по издержкам и выходу продуктов за месяц должны равняться оборотам сч. 20.1 в ф. 10-АПК и Главной книге.

При автоматизированном учете регистрами выступают: анализ счета, оборотно-сальдовая и шахматная ведомости.

Остатки на счетах выпуска и продажи растениеводческой продукции по окончании года заносят из Главной книги в отчетные формы бухгалтерии.

Аналитический учет в растениеводстве

Аналитика растениеводческих затрат имеет характерное отличие. Сначала их отражают по структурным единицам: бригадам, цехам, отделениям, потомгруппируют по хозяйству.

К объектам аналитического учета издержекотносятся:

- Виды культур с идентичной методикой возделывания;

- Типы работ незаконченного производства;

- Издержки для распределения;

- Иные.

Главный регистр аналитики —производственный отчет подразделения ф. 83-АПК. Он включает следующие разделы: о затратах (ДТ 20.1), о получении продукции (Кт 20.1), об оборотах по кредиту сч. 20.1. Его открывают на годовой период для каждой структурной единицы.

В разделе 1 каждый учетный объект заносится в отдельную колонку. Построчно указывается номенклатура затрат. Издержки выделены согласно корреспондирующим счетам. Информацию отражают в суммовом и количественном выражении. Цифры записывают из журналов учета работ и затрат, первички и ведомостей накопления.

Распределенные издержки показывают в отчете отрицательными значениями, т. к. они соответствуют конкретной культуре. Это расходы на орошение почв, их осушение, на незаконченное производство по завершении процесса.

Чтобы исключить учет идентичных затрат дважды, суммы со знаком «минус» вычитают из итогов ф. 83-АПК по горизонтали и вертикали.

В разделе 2 отражается количество и плановую стоимость продукции, полученной в течение месяца и с начала года. Здесь списывают издержки на гибель культур.

Раздел 3 содержит месячные обороты по Кт 20.1. Их заносят в форма 10-АПК (→ скачать бланк).

Данные из ф. 83-АПК попадают в аналогичный сводный документ по предприятию. Каждая строка и графа содержит показатель, суммированный из всех лицевых счетов структурных единиц.

Аналитику производственного процесса подразделяют на издержки урожая смежных лет по типам работ и культурам.

Издержки и полученную продукцию учитывают на сч. 20 по статьям:

- Зарплата и начисления;

- Семена для посадки;

- Удобрения: органика и минеральные;

- Средства против вредителей;

- Обслуживание основных фондов;

- Работы, услуги;

- Порядок управления производством;

- Перечисления по займам;

- Прочие.

По Дт 20.1 показывают издержки по факту на получение растениеводческой продукции и остаток незаконченных работ на начало отчетного интервала, по Кт 20.1 — ее выход по плановой стоимости, списание разниц калькуляций по итогам года и ущерб от стихии.

Калькуляционная разница

Урожай растениеводческой продукции приходуют по плановой стоимости попервичке и сводной документации.

Издержки по факту подсчитывают в завершение года. Для этого закрывают затратные счета по вспомогательным отраслям, общехозяйственным и общепроизводственным расходам, высчитывают расходы на погибшие растения, распределяют затраты на улучшение земель.

По итогам отчетного периода сч. 20.1 закрывают списанием калькуляционной разницы.

Стоимость выводят по видам культур в расчете на 1 ц. основной и второстепенной продукции.

Побочный товар не калькулируется. Его стоимость определяют по нормам, рассчитанным исходя из издержек на уборку, перевозку, формирование скирд и иные работы.

При определении стоимости выпущенной продукции расходы на второстепенную вычитают из общих затрат на возделывание.

Калькуляционную разницу списывают сторнировочной записью (план больше факта) либо дополнительной проводкой — при перерасходе (факт выше плана).

Пример #2. Учет и расчет калькуляционной разницы

Затраты по факту составят: 2 308 200 р. (2 538 700 – 230 500);

Полноценного зерна в отходах содержится 1 510 ц (6 040 * 25%);

Всего полноценного зерна: 11 928 ц (10 418 + 1 510);

Стоимость 1 ц. зерна по факту: 212,84 р. (2 538 700 / 11 928);

Стоимость 1 ц. зерноотходов составила 66,14 р.

Определяется калькуляционная разница:

по зерну: 102 513,12 р. ((212,84 – 203) * 10 418);

по зерноотходам: 49 165,60 р. ((66,14 – 58) * 6 040).

Фактическая стоимость обоих видов продукции выше плановой, поэтому калькуляционную разницу нужно учесть дополнительной проводкой:

Дт 10, 43 Кт 20.1 на сумму 151 678,72 р. (102 513,12 + 49 165,60).

18 типовых бухгалтерских проводок по учету в растениеводстве

Основные хозяйственные операции по бухучету в растениеводстве отражены в таблице.

Хозяйственная операция

Кредит

Ответы на вопросы по учету в растениеводстве

Вопрос № 1.Как отразить убыток от продажи семян по причине падения рыночных цен на них?

Дт 99 Кт 90 — учтен убыток от продажи;

Дт 84 Кт 99 — убыток списан.

Вопрос № 2.Как вычислить производительность труда комбайнера?

Следует определить, сколько времени по факту потратил сотрудник на выработку единицы продукции. Нужно рассчитать, какую площадь убрал комбайнер и сколько с нее намолотил продукции.Данные берутся из первички.

Анализируют производительность по отработанным по факту дням и выработке за день в процентах к норме.

Вопрос № 3. Как списать издержки на покупку саженцев яблонь и груш?

Приобретенные растения используют для выращивания многолетних плодовых деревьев, поэтому их стоимость относят на счет учета основных средств.

Вопрос № 4.Какова особенность определения себестоимости технических культур?

Выход продукции льна и хлопка происходит по ступеням. Ее стоимость калькулируется по передельным методом. Прямые затраты накапливают не по видам, а по циклам обработки продукции (переделам). Они представляют собой объекты учета.

Вопрос № 5. Как списать потери в границах и сверх норм естественной убыли?

Дт 20 Кт 94 — в пределах норм;

Дт 91 Кт 94 — сверх норм при отсутствии виновника.

Итак, исходя из особенностей производственного цикла получения растениеводческой продукции, бухучет в этой области необходим для получения сведений об издержках по смежным годам, типам работ, затратным статьям, хозяйственным подразделениям.

Источник: online-buhuchet.ru

Новое в «1С:ERP Управление предприятием 2» в отношении распределения затрат и начисления себестоимости

«1С:ERP Управление предприятием 2» (далее – ERP) постоянно совершенствуется: вносятся доработки, расширяется функционал, повышается юзабилити программы.

Ниже рассмотрены некоторые новые механизмы, появившиеся в последней на сегодня версии 2.4.1.

Независимое распределение затрат в управленческом и регламентированном учетах

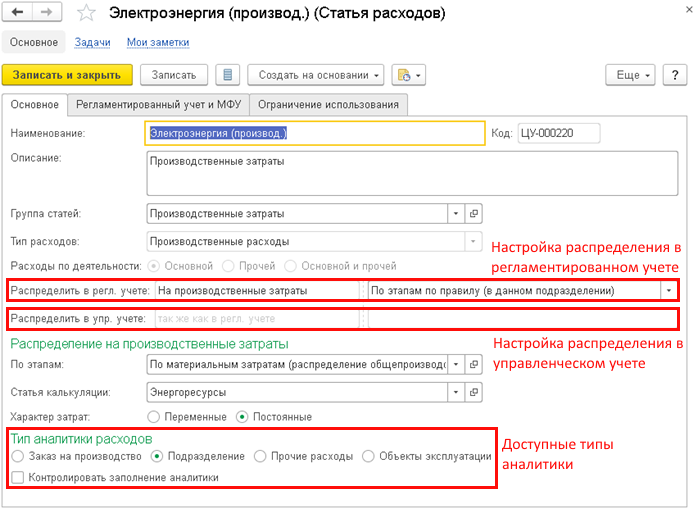

В рассматриваемой версии программного продукта реализованы настройки, с помощью которых направление распределения расходов в управленческом учете может отличаться от направления распределения расходов в регламентированном учете.

Рисунок 1. Настройки распределения расходов в регламентированном и управленческом учете, доступные типы аналитики

Также в ERP добавлен функционал по распределению дополнительных расходов по товарам в управленческом учете на организацию-получателя расходов, определяемую аналитикой расходов.

В версии 2.4.1 стало доступным распределение расходов на финансовый результат в регламентированном учете между направлениями деятельности.

Добавлена классификация статей расходов по типам расходов. От типа расходов зависят доступные типы аналитики и доступные варианты распределения.

При отражении расходов в документах можно указать аналитику расходов, относящуюся к другой организации.

Такие расходы будут сторнированы у организации, указанной в документе, и зарегистрированы у организации, указанной в аналитике расходов, в части сумм в валюте управленческого учета.

В документе «Распределение доходов и расходов» добавлено распределение по направлениям деятельности сумм в валюте регламентированного учета.

Учет затрат и расчет себестоимости товаров по правилам МСФО

В последнюю версию ERP добавлен учет затрат и расчет себестоимости товаров для управленческого учета организаций по правилам МФУ.

Учет себестоимости в оборотных регистрах стал более детализирован. Состав ресурсов оборотных регистров приведен в соответствие с регистром «Себестоимость товаров».

Для решения задач финансового учета определено три контура учета затрат и себестоимости:

Валюта учета

Формирование расходов

Себестоимость при передачах между организациями

Регламентированный учет

По правилам в регламентированном учете

С наценкой, определяется ценой передачи в организацию

Управленческий учет предприятия

По правилам в управленческом учете

Сквозная, сохраняется при передачах между организациями

Управленческий учет организации

С наценкой, определяется ценой передачи в организацию

Таблица 1. Три контура учета затрат и себестоимости

Управленческая себестоимость организаций детализирована до 5 составляющих:

Составляющая себестоимости

Закупочная стоимость материалов, товаров, работ, а также сумма НДС, включенная в стоимость

Дополнительные расходы

Дополнительные расходы, распределенные на себестоимость товаров и материалов (расходы по статьям с вариантом распределения «На себестоимость товаров»)

Трудозатраты

Начисленная сдельная оплата труда и отчисления на социальные нужды от сдельной зарплаты, включенные в себестоимость выпущенной продукции

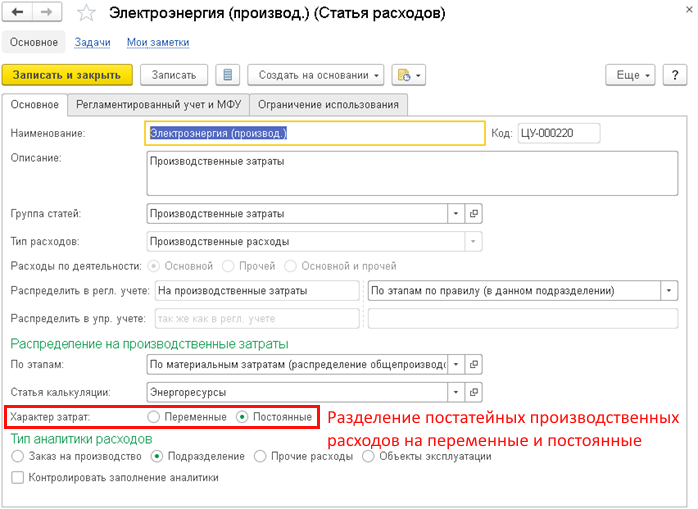

Постатейные постоянные

Постатейные производственные затраты, включенные в себестоимость выпущенной продукции по статьям с характером затрат «Постоянные» и вариантом распределения «На производственные затраты»

Постатейные переменные

Постатейные производственные затраты, включенные в себестоимость выпущенной продукции по статьям с характером затрат «Переменные» и вариантом распределения «На производственные затраты»

Таблица 2. Пять составляющих себестоимости

Рисунок 2. Разделение постатейных производственных расходов на переменные и постоянные

В документ «Распределение РБП» добавлено:

- вариант указания суммы в валюте управленческого учета;

- вариант указания суммы в валюте регламентированного учета;

- правило распределения: по месяцам, по календарным дням, в особом порядке;

- указание суммы налогового учета;

- указание суммы без НДС в валюте управленческого учета;

- при варианте «Указывается вручную» распределяются суммы, а при варианте «Определяется автоматически» распределяются доли стоимости;

- при распределении «По календарным дням» — количество дней, а при распределении «По месяцам» и «В особом порядке» — доля месяца.

Также реализовано распределение прочих доходов и расходов по направлениям деятельности в валюте регламентированного учета.

Работа с документом «Отражение прочих доходов и расходов» стала удобней, т. к. появилась возможность указывать доходы/расходы и активы/пассивы без разбиения по строкам. В данном документе добавилась закладка «Основное» и ссылка на присоединенные файлы.

Следует отметить, что некоторые изменения коснулись:

- документа «Распределение доходов и расходов»,

- списания косвенных расходов,

- отчетов, использующих данные себестоимости товаров и данные прочих доходов и расходов,

- включения/выключения учета доходов и расходов в валюте регламентированного учета.

Плановая и фактическая себестоимость продукции и полуфабрикатов

В конфигурацию добавлен механизм расчета плановой себестоимости продукции и полуфабрикатов с возможностью детализации до первичных затрат и последующим детальным анализом отклонений в разрезе полуфабрикатов и переделов. Особенностью данного механизма является поддержка различных вариантов расчета плановой калькуляции продукции (полуфабрикатов) в зависимости от того на какой стадии находится текущий производственный процесс: не начат, идет изготовление, закончен.

Теперь стоимость можно рассчитать до начала производства. Также стал доступен индивидуальный расчет по заказам на производство.

Анализировать отклонения можно по партиям, переделам, подразделениям, полуфабрикатам. Расчет стоимости и анализ отклонений учитывает полуфабрикаты.

Установка нормативов производственных расходов в ERP представлена одноименным документом. В одном документе должны быть указаны все расходы подразделения, т. е. один документ на подразделение. При этом новый документ вытесняет предыдущий.

Для расчета плановой стоимости указанной продукции и построения структуры изделия предназначен документ «Калькуляция продукции». Плановый вид цены покупных материалов задается в константе. Этот вид цены нельзя переопределить в документе. Рекомендуется вести один вид плановой цены. Заказ на производство возможно калькулировать в любой момент времени.

Если заказ калькулируется в процессе производства при производстве более месяца, то за плановые затраты до месяца калькуляции принимаются фактические затраты. Плановые данные в отчетах попадают из последней рассчитанной калькуляции.

Постатейные расходы рассчитываются в зависимости от заданных нормативов и базы распределения постатейных.

В отчете «Плановая себестоимость продукции» полуфабрикаты выводятся на переделах потребления как материал, и для каждого полуфабриката добавляется группировка. Затраты полуфабриката выводятся в группировке самого полуфабриката, т.е. на переделе потребления полуфабриката затраты отсутствуют.

В отчете «Фактическая себестоимость продукции» структура такая же, как и в отчете «Плановая себестоимость продукции».

Отчет «Плановая и фактическая себестоимость» показывает отклонения себестоимости по составляющим, и может детализироваться до партий. При расшифровке открывается отчет по детальному анализу отклонений.

Стоимость продукции/полуфабриката на переделе выпуска складывается из стоимости первичных материалов, исключая стоимость полуфабрикатов, которые были потреблены для производства.

Отчет «Плановые и фактические затраты переделов» предназначен для анализа отклонений:

- По плановым затратам. Показывает разницу в стоимости и количестве потребленных покупных материалов.

- От нормативов потребления. Показывает виноват ли передел потребления в отклонении от плановых затрат для покупных материалов, а для полуфабрикатов показывает отклонение потребления полуфабриката от норматива потребления.

Серийный учет материалов и продукции. Отчеты по затратам

Добавлены новые отчеты по производственным затратам, позволяющие анализировать данные в разрезе цеховых кладовых и этапов производства, а также изменен регламент серийного учета материалов и продукции в производственных подразделениях в рамках управления производством версии 2.2.

Оценка производственных затрат при отражении реализации

При анализе фактической себестоимости выпущенной продукции предусмотрена детализация производственных затрат (соответствующим контекстным отчетом) для следующих документов реализации:

- Отчет давальцу;

- Реализация товаров и услуг;

- Акт выполненных работ.

- Анализ себестоимости продукции

Реализована возможность построения полного дерева себестоимости продукции с учетом разузлования полуфабрикатов. Реализация представляет собой отчет «Дерево себестоимости продукции».

Отчет позволяет получить данные:

- о количестве и стоимости материалов и полуфабрикатов, потребленных при выпуске продукции, в разрезе их первичных партий;

- о первичных партиях (дата, номер, поставщик, ответственный и т.д.) материалов и полуфабрикатов, потребленных при выпуске продукции;

- об объеме и стоимости трудозатрат, понесенных при выпуске полуфабрикатов и продукции;

- о стоимости постатейных затрат, понесенных при выпуске полуфабрикатов и продукции.

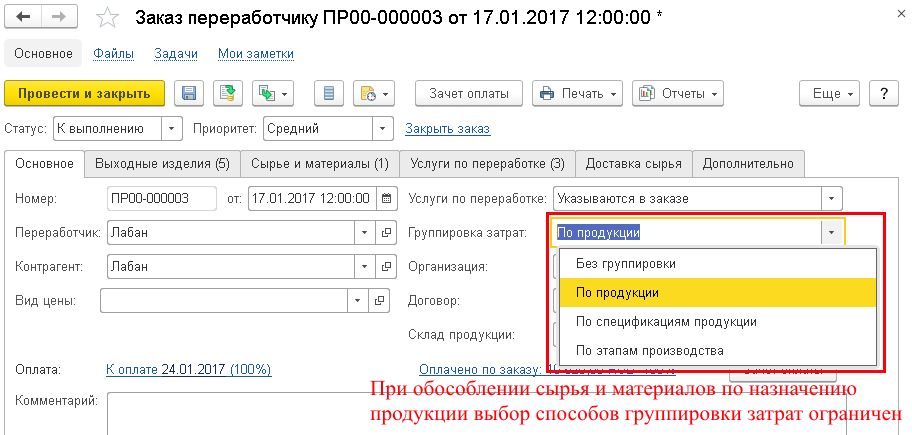

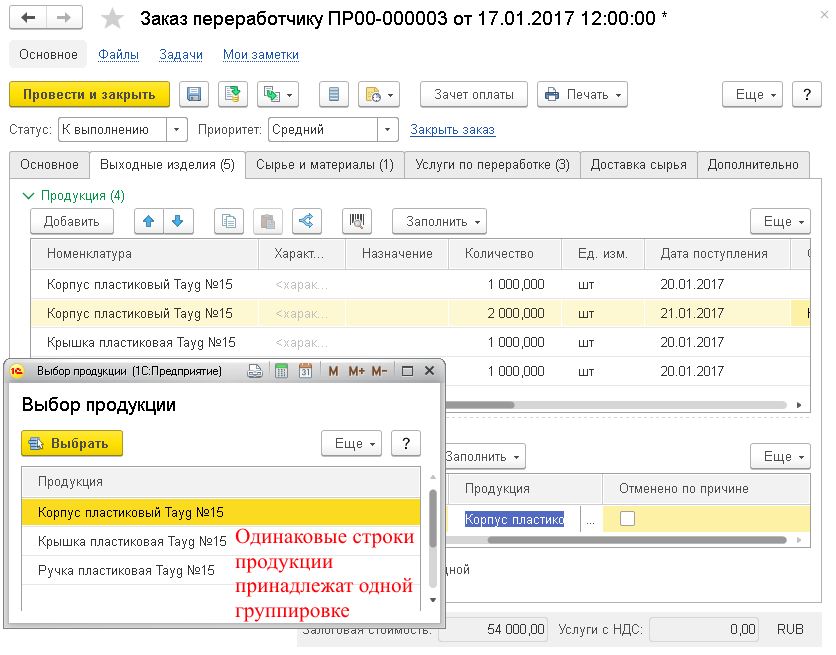

Обособление материалов и группировка затрат в переработке

Реализован более гибкий способ группировки затрат при переработке на стороне за счет использования механизма назначений.

Упрощены интерфейсные решения, используемые для группировки затрат в документах переработки на стороне.

Рисунок 3. Документ «Заказ переработчику»

Рисунок 4. Изменение в способе группировки затрат по продукции

Указание статьи калькуляции в заказе переработчику и в отчете переработчика

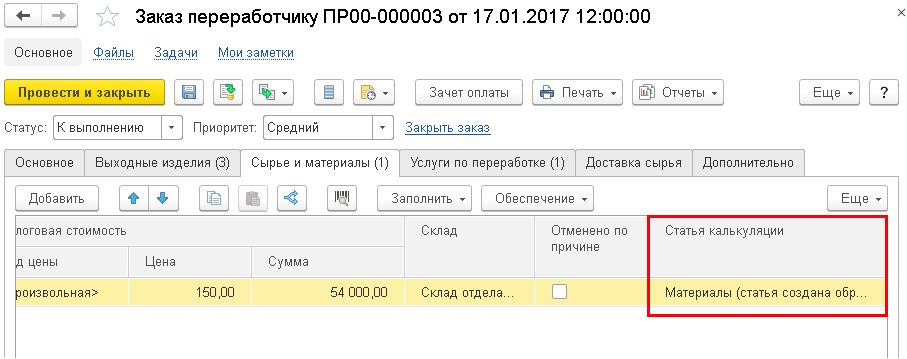

При оформлении заказов переработчику реализована возможность заполнения статей калькуляции, используемых в дальнейшем при заполнении отчетов переработчикам.

Рисунок 5. Документ «Заказ переработчику»

При оформлении отчетов переработчиков организовано заполнение статей калькуляции используемых в дальнейшем для классификации материальных затрат при расчете себестоимости выпущенной продукции.

Источник: www.erp2b.ru