Одним из вариантов вложения средств является покупка недвижимости. В большинстве случаев подразумевается приобретение жилых квартир (как готовых к эксплуатации, так и в строящихся комплексах). Более продвинутые инвесторы ищут возможности приобретения коммерческой недвижимости.

Такой вид инвестиций требует больших первоначальных вложений и не всегда доступен рядовому инвестору. Однако могут быть полезны инструменты коллективных инвестиций — паевые инвестиционные фонды недвижимости. Использование ПИФов позволяет инвестировать в недвижимость при относительно небольшом начальном капитале. Так, например, если жилая квартира стоит несколько миллионов рублей, то стать пайщиком фонда можно с суммой в несколько сотен тысяч рублей, а иногда и меньше.

ПИФы недвижимости — довольно удобный инструмент, но его использование сопряжено с рядом сложностей.

-

Все фонды недвижимости — закрытые. Это означает, что вложить деньги в фонд можно только в период его формирования. И до момента закрытия забрать инвестированные средства нельзя. Ситуация с возвратом денежных средств обстоит проще, если по паям фонда периодически выплачиваются дивиденды или организовано обращение паёв на бирже.

Однако если паи фондов обращаются на бирже, то это даёт преимущество новым пайщикам по сравнению с теми, кто вкладывался при формировании фонда. Если вы приобретаете паи на бирже, то уже знаете, во что вложены средства фонда и какова его доходность. Более того, биржевая цена пая может составлять несколько тысяч рублей, что позволяет рядовому инвестору стать пайщиком фонда на доступных условиях.

Что такое паевые инвестиционные фонды и как в них инвестировать? Энциклопедия инвестирования

Далее рассмотрим, паи каких ПИФов недвижимости можно приобрести на Московской бирже и чем они интересны. Листинг на бирже получили порядка сорока фондов недвижимости, но ликвидность в подавляющем большинстве случаев отсутствует. Для обзора выбрано всего три ПИФа, у которых в очереди заявок (стакане) присутствует хотя бы одна заявка на продажу и покупку: «Коммерческая недвижимость», «Солид Рентный — 2» и «Дом.РФ». Про «Дом.РФ» будет опубликована отдельная статья чуть позже.

«Коммерческая недвижимость» управляющей компании «Сбербанк управление активами»

Срок действия фонда до декабря 2019 года. По паям фонда выплачиваются дивиденды два раза в год, последний раз их размер составлял примерно 2,5 рубля на один пай. Согласно отчётности фонда на один пай приходятся 163 рубля СЧА. В случае ликвидации фонда пайщики могут рассчитывать на эту цену погашения. В сентябре 2019 г. рыночная цена пая составляет примерно 140 рублей.

«Солид Рентный − 2» управляющей компании «Солид Менеджмент»

Ликвидность этого фонда на порядок ниже, чем у предыдущих. Если посмотреть на очередь заявок, то всё станет понятно.

При стоимости пая 5 млн рублей очевидно, что этот фонд больше подойдёт квалифицированному инвестору, но никак не человеку с капиталом менее одного миллиона. По этой причине не будем рассматривать этот фонд детально.

Паевые инвестиционные фонды (ПИФы): это что такое и как работает ПИФ + рейтинг ПИФов по доходности

Почему при рассмотрении каждого фонда мы уделяли внимание сроку действия и рыночной цене?

Одной из стратегий инвестирования в недвижимость путём приобретения паёв на бирже являются покупка ниже балансовой цены и ожидание завершения фонда. В этом случае паи будут погашаться по расчётной стоимости, и если она выше цены, по которой приобретались паи на бирже, то инвестор получит дополнительный доход. Если при этом по паям выплачиваются дивиденды, то доход инвестора будет ещё выше.

В случае с фондом «Коммерческая недвижимость» от «Сбербанка» стратегия покупки ниже балансовой стоимости практически исчерпала себя, хотя всё равно позволит получить прибыль в размере приблизительно 15% плюс дивиденды.

Основной опасностью приобретения паёв ПИФов недвижимости является низкая ликвидность — в подавляющем большинстве случаев вы просто физически не сможете продать паи на сумму более 100 тыс. рублей («Стратегические инвестиции» — исключение). По этой причине, если вы хотите инвестировать в недвижимость, купив паи на бирже, то лучшим вариантом будет, когда горизонт инвестирования совпадает со сроком завершения фонда.

Источник: journal.open-broker.ru

ПИФ недвижимости: что это такое и как на нём заработать частному инвестору

Вложения в недвижимость — не такая плохая идея, как кажется многим инвесторам. Главное, не покупать квартиру в надежде заработать на сдаче в аренду, а выбирать другие инструменты. Например, вложиться в паевой инвестиционный фонд недвижимости.

Что такое ПИФ недвижимости

Паевой инвестиционный фонд — это простой способ вложения денег в недвижимость или ценные бумаги (зависит от типа фонда). Вкладчики отдают фонду свои деньги в доверительное управление, взамен получая ценные бумаги — паи. Управляющая компания фонда инвестирует полученные средства в различные активы — если речь идёт о фондах недвижимости, это может быть покупка жилых квартир или офисов и последующая их перепродажа либо сдача в аренду. Через заранее определённое время фонд закрывается, и полученная прибыль распределяется между вкладчиками пропорционально их паям.

ПИФы недвижимости закрытые: это значит, что нельзя в любой момент обналичить свой пай, то есть получить вложенные деньги назад. Паи погашаются только после закрытия фонда.

В целом такие вложения удобны инвесторам, которые не готовы самостоятельно принимать решения из-за недостатка опыта или времени. Вы фактически отдаёте свои деньги под доверительное управление профессионалам и рассчитываете получить прибыль, которую фонд обозначает как целевую.

Теперь самое интересное: о какой прибыли идёт речь. Вообще фонды недвижимости ориентированы на доходность выше ставок банковских депозитов и других консервативных инвестиций. Однако итоговая доходность всё же зависит от конкретного фонда — некоторые уходят в минус, другие приносят вкладчикам 10-15% годовых. Прежде чем отнести свои деньги, внимательно изучите нужно всю доступную информацию о фонде и управляющей компании.

Во что ЗПИФн вкладывает деньги

По закону фонды на недвижимость должны вкладывать большую долю капитала именно в недвижимость — это могут быть квартиры, офисы, ТЦ, отели, земельные участки.

Сложностей тут несколько. Во-первых, большинство российских ЗПИФн просто покупают какой-то объём недвижимости и держат её несколько лет в надежде, что цены вырастут. Но исторически это совершенно не обязательно, и таким образом легко уйти в минус.

Во-вторых, инвестиции в недвижимость подвержены валютным колебаниям. Ведь на российском рынке мы зарабатываем в рублях, и если курс доллара резко растёт, то в валюте мы либо получаем нулевую прибыль, либо и вовсе теряем. Застраховаться от этих рисков можно, если небольшую часть денег фонда вкладывать не в депозиты и облигации, как это делают обычно, а покупать фьючерсы на доллар. Такой схемы пока нет на российском рынке, но фонд «Реалист», который скоро откроется, будет действовать именно так.

Преимущества ЗПИФн

- Высокая надёжность.

Банк России и специализированный депозитарий жёстко контролируют распоряжение имуществом ЗПИФн. Деятельность самого фонда регулируется государством. Активами фонда распоряжается профессиональный участник рынка ценных бумаг — управляющая компания. Также в деятельности ЗПИФн участвуют оценщик, реестродержатель и аудитор.

- Невысокий порог входа.

Стоимость паёв в разы ниже цены реальной недвижимости: инвестору не нужно иметь на счету миллионы рублей, обычно речь идёт о нескольких сотнях тысяч.

Управляющая компания обязана регулярно публиковать отчёты фонда, чтобы инвестор понимал, что происходит с его деньгами.

- Фонд не отвечает по долгам инвесторов или управляющей компании.

Если у кого-то из пайщиков или у УК возникнут финансовые трудности, средства фонда останутся нетронутыми. Вложенный вами капитал не сгорит.

- Возможность регулярных выплат.

Некоторые фонды в течение срока своего действия выплачивают пайщикам промежуточный доход.

- Налоговые льготы.

Доход от управления активами, полученный в рамках ЗПИФн, не подлежит налогообложению и может быть полностью реинвестирован. Это ещё больше повышает доходность. Налог на доход пайщик выплачивает только после погашения пая или его продажи либо получения промежуточного дохода.

Минусы ЗПИФн

- Доходность зависит от качества управления.

Далеко не каждый фонд принесёт вам обещанную прибыль: всегда нужно разбираться, во что будут вложены ваши деньги и как ими будут управлять. Главный риск тут в том, что капитал инвестирую в 1-2 крупных объекта, которые за 5-10 лет существования фонда не подорожают, а, наоборот, потеряют в цене, а значит, принесут пайщикам убытки.

- Не слишком высокая ликвидность.

Деньги остаются в фонде до окончания его срока действия — обычно речь идёт о 5-10 годах.

- В России на открытом рынке доступно не так много ЗПИФ, что затрудняет вложения в них для неквалифицированных инвесторов.

Многие фонды, приносящие высокий доход, создаются под определённые проекты, то есть по сути для своих. На бирже же доступно всего несколько десятков фондов из примерно 500 зарегистрированных.

Как вступить в ЗПИФн

Паи некоторых ЗПИФн доступны на бирже в том числе и для неквалифицированных инвесторов — и в этом случае можно повысить ликвидность актива, продав их через брокера. Однако нужно учитывать, что на бирже вы можете найти лишь несколько десятков фондов из сотен зарегистрированных. Минус ещё и в том, что у большинства доступных через биржу ЗПИФн сделок не бывает годами, а значит, эффективность управления невысокая.

Чтобы купить пай, найдите в поиске ЗПИФн, доступные у вашего брокера. Довольно много вариантов предлагают инвестиционные сервисы от Сбербанка или ВТБ: в них можно купить, например, ЗПИФ недвижимости «Коммерческая недвижимость» (управляется Сбербанком, цена пая всего 158 рублей), ЗПИФн «Дом.рф» (1 320 рублей за пай) или ЗПИФн «Рентный» (тут пай стоит уже 526 000 рублей). Подчеркну, что я просто перечисляю фонды, это не рекомендация к покупке. И ещё раз напомню, что перед покупкой важно изучить всю доступную информацию о фонде и управляющей компании.

Я считаю, что сегодня в России ЗПИФн — оптимальная форма инвестиций для частного инвестора за счёт надёжности и защиты государством. Фактически ваши деньги защищены так же, как если бы лежали на банковском вкладе, однако при правильном выборе фонда доходность будет в разы выше.

Выбор фонда — это как раз основная сложность. Ищите ЗПИФн, который обещает прозрачность в управлении (частая публикация отчётов, чтобы было видно движение денег) и планирует регулярно совершать сделки. Если фонд к тому же обещает защитить капитал вкладчиков от валютных колебаний, то этот вариант действительно достоин выбора.

Источник: www.finversia.ru

Не дольщики, а фонд

Жилые дома можно строить и вне закона о долевом строительстве. В этом случае запрещено привлекать средства покупателей до момента ввода в эксплуатацию. Небольшим проектам бизнес- и премиум-класса с хорошим инвестиционным потенциалом финансирование могут предоставить закрытые паевые инвестиционные фонды (ЗПИФ) и банки. Проектов, где строится 10 000–20 000 кв. м за пару лет, в Московском регионе может быть до 10 в год.

Любой стройке предшествует сложная подготовка: при необходимости сменить назначение земельного участка, подготовить и утвердить градостроительный план, провести большую работу по проектированию, получить разрешения на строительство. Этот этап банки обычно не финансируют, а затраты составляют от 20 до 50% общего бюджета строительства.

ЗПИФ, объединяющий деньги различных инвесторов, берет на себя финансирование этого этапа – предоставляет заем компании-застройщику. И оговаривает для себя право заключить после получения разрешения на строительство договор купли-продажи будущей недвижимой вещи на все квартиры и нежилые помещения. Выданный ранее заем будет зачтен в оплату этого договора.

То есть ЗПИФ покупает права на все будущие построенные метры. Для застройщика это хороший вариант и гарантия получения фиксированного дохода. Тем более что в условиях меняющегося законодательства привлечь банковское финансирование удается не всем.

С момента получения разрешения на строительство уже ЗПИФ обращается в банк за кредитом. Проценты, как и для других заемщиков, сейчас около 12% годовых.

Почему это интересно банку? Он кредитует ЗПИФ на оплату договора купли-продажи будущей недвижимой вещи. То есть банк финансирует поэтапный выкуп прав на будущие квартиры у застройщика. Деньги банк выделяет только после того, как застройщик подтвердит выполнение работ по этапу строительства, предоставив акты.

Банк переводит деньги ЗПИФу, а ЗПИФ оплачивает транш по договору купли-продажи будущей вещи. Фонд – понятный заемщик, его деятельность регулируется ЦБ РФ.

Для банка здесь больше обеспечение кредита. При кредитовании по закону о долевом строительстве в залоге лишь права на земельный участок и права требования по счетам эскроу (а при неудачном ходе строительства деньги придется вернуть покупателям). Кредитуя ЗПИФ, он может взять в залог дополнительно права требования по договору купли-продажи будущей вещи, поручительство пайщиков, залог построенных квартир и нежилых помещений до момента их продажи конечным покупателям.

После завершения строительной фазы проекта все квартиры и нежилые помещения оформляются в собственность ЗПИФа, а он уже продает их конечным покупателям как готовые объекты. На первом этапе гасят кредит, затем фонд продает все остальные квартиры, формируя прибыль пайщиков. Компания-застройщик также получает свою часть прибыли – около 10% от сметы строительства. Прибыль пайщиков фонда зависит от конкретного проекта.

ЗПИФы и ранее достаточно часто выступали в качестве оптового покупателя квартир на этапе строительства. Сейчас развивается проект Дом.РФ по выкупу пулов квартир и апартаментов и последующей сдаче их в аренду, в этом проекте используется ЗПИФ. Но чаще ЗПИФы используются при финансировании строительства и покупки коммерческой недвижимости. Правда, большинство объектов находится в ЗПИФах для квалифицированных инвесторов, информация по которым не раскрывается.

Публичны только так называемые рентные фонды недвижимости, когда в составе активов находится торговый, офисный центр или складской комплекс. А паи фонда продаются широкому кругу инвесторов с ежемесячной выплатой дохода. Для инвесторов это, пожалуй, лучший вариант, доходность таких вложений превышает доходность банковских депозитов на 1–3 пункта.

Источник: www.vedomosti.ru

ПИФ и ЗПИФ — в чем разница?

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Паевой инвестиционный фонд не является юридическим лицом.

(Статья 10 п. 1. Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 02.07.2021) «Об инвестиционных фондах» (с изм. и доп., вступ. в силу с 01.10.2021).

Простыми словами

ПИФ — форма доверительного управления, при которой каждый пайщик получает долю своей прибыли в зависимости от объема средств, внесенных им в фонд.

Участник ПИФа получает инвестиционный пай — именную ценную бумагу, удостоверяющую долю его владельца в праве собственности на часть имущества фонда.

Фондом управляет профессиональный участник рынка ценных бумаг — управляющая компания (УК). Она имеет лицензию на проведение финансовых операций и управляет ПИФом в интересах инвесторов.

Управляющая компания инвестирует деньги пайщиков, например, в облигации или акции, недвижимость, валюту, с целью получения дохода от этих инвестиций. При увеличении стоимости ценных бумаг, входящих в состав паевого фонда, растет и стоимость одного инвестиционного пая, а следовательно, и потенциальный доход пайщиков. За профессиональное управление капиталом УК удерживает плату — вознаграждение за свои услуги.

Расчетная стоимость пая всегда определяется на конкретную дату. Для определения цены пая чистые активы паевого инвестиционного фонда делят на количество инвестиционных паев на дату определения расчетной стоимости пая по данным реестра владельцев.

Какие ПИФы бывают?

Открытые — когда операции с паями, например, их выдачу и погашение в управляющей компании, можно проводить в любой рабочий день.

Интервальные — для операций с паями доступен только определенный период времени. Например, четыре раза в год по две недели. Компенсация за неудобства — более высокая доходность, поскольку УК может планировать инвестиции без оглядки на то, что пайщики внезапно выведут средства.

Закрытые — купить паи такого фонда можно только в момент его формирования. Чаще всего фонд создается под конкретный проект. Сроки работы ПИФа оговорены заранее. По окончании времени инвестиционные паи погашаются, инвесторы получают денежные средства от реализации инвестиционных паев и расходятся. До окончания срока договора забрать свою долю нельзя, если иное не предусмотрено ПДУ фонда.

Подробнее о ЗПИФ

ЗПИФ ориентирован на привлечение инвестиций на определенный, как правило, долгосрочный период. Срок его действия фиксируется в Правилах фонда и составляет от 3 до 15 лет с возможностью досрочного завершения или пролонгации.

В доверительное управление могут передаваться денежные средства (за исключением наличных денежных средств), ценные бумаги (акции, облигации), производные финансовые инструменты (фьючерсы, опционы), а также иное имущество, предусмотренное инвестиционной декларацией фонда и действующим законодательством.

Тип паевого инвестиционного фонда может быть изменен с Закрытого на Интервальный или на Открытый. Это возможно сделать только путем внесения изменений и дополнений в Правила доверительного управления ЗПИФом. В доверительное управление Открытым и Интервальным паевыми инвестиционными фондами могут быть переданы только денежные средства.

Категории ЗПИФов

Формирование закрытого паевого инвестиционного фонда происходит под определенную инвестиционную стратегию (следовательно, и под определенную инвестиционную декларацию). В зависимости от вида закрытого паевого фонда, средства пайщиков инвестируются в акции, векселя, облигации, недвижимость, ипотечные закладные.

Виды фондов глобально можно разделить на две большие группы:

1. Фонды для квалифицированных инвесторов можно разбить на три категории:

— фонд финансовых инструментов,

2. Фонды для широкого круга лиц — когда квалификация не требуется — можно разбить на две категории:

— фонд рыночных финансовых инструментов,

Каждая категория фондов рассматривает инвестирование в строго определенные активы, и инвестиционная декларация фонда составляется в зависимости от его категории.

Как работает ЗПИФ?

Особенностью закрытого фонда является то, что список владельцев и количество выданных паев определяется при формировании фонда, а далее для всех важных событий по фонду (дополнительный выпуск, изменение инвестиционной декларации) нужно проводить общее собрание пайщиков, на котором все решения по фонду определяются путём голосования, в котором могут участвуют владельцы не менее 10% общего количества паев.

Процесс сбора средств в паевой фонд называется формированием фонда. Фонд начинает действовать при достижении фиксированной в Правилах фонда стоимости активов, то есть, когда набрана сумма средств, достаточная для финансирования того проекта или объекта, под который формируется фонд. Покупка клиентами инвестиционных паев закрытого фонда в момент их выпуска (в момент формирования фонда) называется первичным обращением.

Как правило, после формирования ЗПИФ «закрывается» на выпуск новых паев и на прием новых пайщиков. В правилах закрытого фонда может быть предусмотрен дополнительный выпуск инвестиционных паев после завершения формирования фонда, при этом владельцы инвестиционных паев имеют преимущественное право на приобретение дополнительно выпущенных паев.

Новые инвесторы могут присоединиться к проекту только с согласия участников закрытого фонда также путем выпуска дополнительных паев. По истечении срока действия фонд расформировывается, а паи погашаются по текущей стоимости активов.

Вторичное обращение (покупка/продажа ранее выпущенных паев) закрытого паевого инвестиционного фонда возможно, если это предусмотрено в правилах доверительного управления фондом. Клиент вправе продавать, дарить, завещать свои паи другому лицу.

Если клиент захочет продать паи до момента окончания установленного Правилами срока работы Закрытого фонда, то фактическое время совершения такой сделки будет зависеть от того, как быстро удастся найти покупателя на эти паи.

В некоторых случаях управляющая компания сама организовывает вторичный рынок обращения своих паев и выставляет для клиентов котировки на покупку и продажу.

Для досрочной продажи паев ЗПИФ клиент может обратиться непосредственно к Управляющей компании, выпустившей их. Есть Закрытые ПИФ, правила которых допускают возможность торговли паями этого фонда на бирже через брокерский счет. Но возможно также, что покупателя паев клиенту придется искать самостоятельно.

Поскольку ликвидность паев ЗПИФ обычно невысока, сложно точно спрогнозировать, когда и по какой цене получится найти покупателя для такой сделки.

Дополнительной особенностью Закрытого паевого инвестиционного фонда является возможность получения периодических выплат, если Правилами фонда предусмотрена выплата инвестиционного дохода, а не его реинвестирование в активы Фонда. Это достаточно распространенная практика для закрытых фондов недвижимости, где полученный доход не всегда получается инвестировать в целевой объект финансирования: на арендные платежи от сдачи коммерческой недвижимости не всегда можно купить еще один объект недвижимости. Поэтому инвесторы фонда получают выплаты в течение срока работы фонда при наличии такого дохода.

В ЗПИФ для квалифицированных инвесторов может быть также предусмотрен инвестиционный комитет (ИК). ИК может одобрять сделки за счет имущества ЗПИФ и действия УК как акционера/участника АО/ООО, чьи акции или доли входят в имущество фонда. В ИК входят пайщики либо их представители, однако сама УК, ее работники и представители входить в инвесткомитет не могут. Компетенция ИК описывается в правилах доверительного управления фонда.

Что нужно знать при работе со ЗПИФами?

Налогообложение фонда

Налог на прибыль. Доходы, поступающие в состав фонда, не облагаются налогом на прибыль.

Налогообложение инвесторов закрытого фонда

Налог на прибыль / НДФЛ

Доходы у пайщика возникают в трех случаях:

• при погашении паев фонда, например, при его прекращении,

• при реализации паев на вторичном рынке, например, при их продаже,

• при получении промежуточного дохода по паям (если такие выплаты предусмотрены правилами фонда).

В последнем случае расчетная стоимость пая ЗПИФ, как правило, снижается пропорционально размеру выплаты, поскольку эта стоимость рассчитывается путем деления стоимости чистых активов паевого инвестиционного фонда, которые после выплат уменьшаются на количество выданных инвестиционных паев.

Операции с паями и владение ими не облагаются НДС и имущественными налогами.

Таким образом, наиболее эффективное использование ЗПИФа — это реинвестирование полученной фондом прибыли в новые активы.

Преимущества владения паями ЗПИФа:

• Сальдирование всех прибылей и убытков внутри ЗПИФа, что позволяет оптимизировать налогообложение на протяжении срока владения фондом.

• Отсутствие двойного налогообложения. ЗПИФ финансовых инструментов не платит налоги на прирост активов, инвестор фонда выплачивает налог только при погашении пая и получении дохода.

• Возможность использовать ЗПИФ как траст и распределить доли между родственниками, партнерами по бизнесу и т.д.

• При прекращении деятельности УК (лишение лицензии, банкротство и пр.) право долевой собственности на имущество ЗПИФ остается у пайщиков, требования кредиторов к УК не распространяются на имущество ЗПИФа.

• Возможность создавать фонд под цели одного или группы инвесторов: например, у кого-то из клиентов есть потребность профинансировать конкретный проект: производство фильма, строительство многоквартирного дома и т.д.

• Конфиденциальность: информация о владельцах паев не раскрывается и доступна ограниченному кругу лиц.

• Отсрочка по уплате налога на прибыль внутри ЗПИФа по операциям с активами фонда (в отсутствие выплат промежуточного инвестиционного дохода).

Риски инвестирования

Риски связаны с инвестиционной стратегией ЗПИФ, отраженной в правилах доверительного управления фонда, и работой управляющей компании.

БКС Мир инвестиций

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций.

Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник: bcs-express.ru

Словарь

Три буквы ПИФ часто путают с пенсионным фондом, однако ПИФы не имеют отношения к пенсии. Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Фактически выглядит это так. Инвесторы помещают свои деньги в одну «корзину», из которой управляющая компания покупает активы и управляет ими согласно инвестиционной стратегии. Инвесторы взамен получают паи, то есть части и этой «корзинки», и прибыль от работы фонда.

Активы, которые покупаются на средства фонда, могут быть разными. Чаще всего это ценные бумаги — акции или облигации , которые приносят фонду дивиденды и купонный доход. Не менее распространены инвестиции в недвижимость, в таком случае фонд получает прибыль от сдачи ее в аренду или перепродажи. Бывают и комбинированные фонды, которые инвестируют в предметы искусства, доли в компаниях или другие нетрадиционные активы.

Чем эффективнее инвестиционная стратегия и работа управляющей компании, тем больше растут активы фонда и тем самым выше растут в цене сами паи. Соответственно, больше прибыли получают пайщики, то есть инвесторы паевого фонда.

Являются ли паи ценными бумагами

Сам инвестиционный пай является ценной именной бумагой, которая подтверждает право ее владельца на соответствующую часть активов фонда. Это значит, что пайщик может вернуть пай, то есть погасить его по текущей стоимости. Стоимость пая расчетная. Она рассчитывается как стоимость чистых активов фонда, поделенная на количество паев. А стоимость чистых активов — это сколько стоит на конец предыдущего дня все имущество фонда после уплаты вознаграждения управляющей компании и за минусом обязательств фонда.

Паи, как правило, приобретаются у управляющей компании. Погашает пай также управляющая компания. Существуют биржевые ПИФы. Паи биржевых ПИФов можно приобрести на бирже по текущей расчетной цене через брокерский счет .

Как и в случае с другими ценными бумагами, активы паевых фондов в общем случае хранятся в специальном депозитарии, исключение могут составлять объекты недвижимости.

Паи предоставляют своим владельцам равные права в соответствии с размером пая, при которых они могут рассчитывать на прибыль от погашения паев или от работы активов фонда, но на саму стратегию работы фонда влиять не могут. Однако возможна ситуация, когда инвестор хочет разместить сразу большое количество денег на своих условиях, в таком случае управляющая компания может создать ПИФ специально под него — все паи будут принадлежать одному пайщику, а сам пайщик сможет по согласованию с управляющей компанией (УК) влиять на стратегию инвестирования.

Является ли ПИФ юридическим лицом

Законодательство характеризует паевые фонды как имущественные комплексы, основанные на доверительном управлении. При этом не формируется юридическое лицо, что позволяет получать налоговые льготы.

В связке паевого фонда юридическими лицами выступают управляющая компания и депозитарий.

Кто управляет средствами паевого инвестиционного фонда

Разместив свои средства в фонде, пайщики передают право вкладывать их согласно инвестиционной стратегии управляющей компании. Часто происходит обратный процесс: управляющая компания создает фонд и стратегию приобретения активов, а затем предлагает приобрести паи этого фонда. Именно управляющая компания решает, какие активы приобрести на средства фонда и что с ними делать дальше. Будут ли это ценные бумаги или объекты недвижимости, будут ли они перепродаваться или, например, ждать в депозитарии прибыли в виде дивидендов и купонов — все это решает управляющая компания.

Может показаться опасным доверять отдельной организации свои средства, но за УК в России осуществляется многоуровневый контроль. Во-первых, права на паи учитывает и ведет специальный регистратор. Активы фонда хранятся в специализированном депозитарии. То есть если управляющая компания на средства фонда покупает ценные бумаги, они размещаются в депозитарии, если приобретает золотые слитки или произведения искусства, они также хранятся в депозитарии до момента, как УК решит их продать.

Во-вторых, за всей отчетностью управленцев следит специальный аудитор, он сверяет «дебет с кредитом», чтобы все финансовые показатели сходились. Банк России как финансовый регулятор имеет право запрашивать любые бумаги, а сами организации регулярно предоставляют ему отчеты.

На сайте Центробанка можно найти регламентирующие документы и реестры организаций, относящихся к ПИФам:

Куда и как будет инвестировать управляющая компания средства фонда, всегда отражено в главном документе — декларации. Рекомендуется перед покупкой ПИФа внимательно с ней ознакомиться.

Таким образом, можно сказать, что ПИФы — одни из самых защищенных инструментов для инвестирования.

Из чего складывается доходность ПИФов

Инвестор зарабатывает на росте стоимости пая. Стоимость пая, как мы говорили, напрямую зависит от стоимости активов фонда, поскольку пай — это, по-сути, доля в активах. Если стратегия, применяемая управляющей компанией, успешна и активы, в которых размещены средства фонда, дорожают, тогда растут в цене и активы фонда. Таким образом, и сами паи увеличивают стоимость. Если пайщик захочет избавиться от своей части фонда, он может погасить паи в управляющей компании по текущей стоимости пая.

К примеру, паи фонда СБЕРБАНК — ФОНД ПЕРСПЕКТИВНЫХ ОБЛИГАЦИЙ стоили в начале 2016 года ₽2876, на текущий момент один пай этого фонда стоит ₽4670. То есть за пять лет он вырос на 63,49%.

Дивиденды и купонные доходы, получаемые по ценным бумагам, которыми владеет фонд, также увеличивают стоимость активов фонда, а следовательно, и пая. Аналогичным образом фонд получает доход от акций или сдачи в аренду недвижимости.

Важно отметить, что управляющие компании не могут гарантировать какой-либо доход от инвестирования активов. Все будет зависеть и от рыночной ситуации, и от вовремя принятых решений со стороны финансовых менеджеров. В то же время ПИФы в отличие от вкладов или облигаций при грамотном управлении могут приносить высокий доход — и 50%, и 100% в год, и даже более.

Если инвестор хочет обезопасить себя от рисков потери денег, стоит выбирать ПИФы, которые инвестируют в стабильные и относительно безопасные активы, например индексные фонды, акции или облигации.

Как и любой другой доход в Российской Федерации, доход от паев облагается подоходным налогом — 13% для физических лиц. Пока паи у вас на руках, налог за вас платит ваша управляющая компания, а вы лишь получаете уже очищенную от налоговых обязательств прибыль. Однако, если вы захотите продать свои паи или погасить их, вам придется самостоятельно платить налог на доход, если, конечно, при продаже паев он образовался.

Приятным бонусом является налоговый вычет, который распространяется на паи, находящиеся в собственности инвестора более трех лет. То есть если вы купили паи и владели ими более трех лет, то при их продаже вы можете не платить подоходный налог.

В первую очередь, ПИФы различают по типу инвестирования, а точнее — во что и как УК вкладывает средства фонда. Выделяют ПИФы:

- ценных бумаг: акций либо облигаций или смешанного наполнения;

- валют или денежного рынка;

- ипотечные, которые покупают у банков ипотечные обязательства их клиентов;

- индексные, которые повторяют динамику рыночного индикатора;

- недвижимости и рентные;

- художественных ценностей;

- прямых или рискованных инвестиций (для квалифицированных инвесторов);

- кредитные, когда активы фонда даются в кредит под определенный процент;

- и другие.

В то же время ПИФы делятся по возможности и времени покупки и продажи паев.

- открытые ПИФы доступны к покупке и продаже в любой момент;

- закрытые ПИФы отличаются тем, что паи в них можно купить в день открытия фонда, а продать в день его закрытия. То есть это вложение на строго определенный срок;

- интервальные ПИФы позволяют операции с паями в тот период, который указан в правилах фонда.

Можно также отметить, что паевые фонды различаются на те, которые доступны для любых инвесторов, и те, которые доступны только для квалифицированных инвесторов.

Статус квалифицированного инвестора может получить как физическое, так и юридическое лицо. Он нужен для работы с более сложными финансовыми инструментами.

Как приобрести пай

Чтобы стать пайщиком какого-либо фонда, необходимо купить пай. Сделать это можно несколькими способами, но чаще всего используется основной — обратиться в управляющую компанию напрямую, заполнить заявку на покупку пая (для этого требуется регистрация на портале «Госуслуги») и получить документ, подтверждающий, что вы стали пайщиком.

Можно купить пай биржевого ПИФа на бирже через брокера, для этого необходимо открыть брокерский счет.

За покупку части ПИФа необходимо заплатить комиссию, в среднем до 2% от стоимости пая.

Ежегодно необходимо оплачивать услуги управляющей компании за то, что она поддерживает работу ПИФа и распоряжается его активами. Вознаграждение УК может составить до 3%, причем платить его придется в любом случае и вне зависимости от того, будут ли активы приносить прибыль. Депозитарий также возьмет небольшую комиссию за свою работу — не более полпроцента в год.

При продаже ПИФа придется уплатить «скидку» — до 3% от стоимости паев.

Таким образом, если неверно выбрать ПИФ, то можно потерять и в стоимости активов, и на оплате комиссий и вознаграждений. Поэтому важно грамотно выбрать ПИФ и управляющую компанию. Для этого можно воспользоваться рейтингами на сайтах du.moex.com, pif.naufor.ru и investfunds.ru.

Стоимость чистых активов ПИФ

Одной из основных величин, показывающих привлекательность конкретного ПИФ, является СЧА, то есть показатель стоимости чистых активов фонда. По сути, это разница между ценой всех активов в фонде и всех обязательств, которые фонд должен за счет этих активов погасить. Поскольку СЧА является подвижной величиной, то информация по ней обновляется ежедневно.

Как рассчитывать СЧА, то есть как определить стоимость активов и в чем выражаются обязательства, фонд или УК определяют самостоятельно, но правила расчета являются открытыми.

Формула подсчета СЧА может выглядеть следующим образом:

СЧА = (ВА + ОА — ЗУ) — (ДО + КО — ДБП)

При этом ВА и ОА — это внеоборотные и оборотные активы, из которых вычитается задолженность (ЗУ), а ДО и КО — это долгосрочные и краткосрочные обязательства, из которых вычитаются доходы будущих периодов (ДБП).

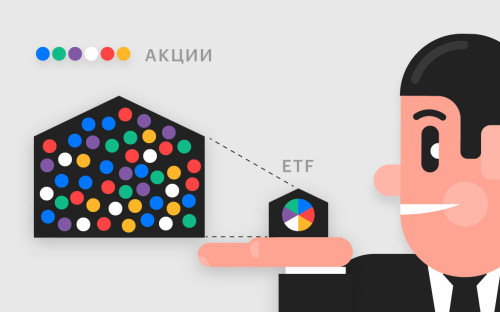

В чем отличие ПИФа от ETF

У неопытных инвесторов может возникнуть вопрос, в чем отличие паевого фонда от ETF, ведь и то и другое является фондами.

Похожие признаки и обоих инструментов, действительно, есть. Фондами распоряжается управляющая компания. В частном случае фонды инвестируют в покупку акций, облигаций или других активов рынка ценных бумаг.

Но различий у них значительно больше:

- акции ETF можно купить на рынке свободно и продать так же свободно. Управляющая компания не влияет на куплю-продажу и не работает напрямую с инвестором;

- цена акции ETF складывается на рынке в зависимости от спроса и предложения. А стоимость пая ПИФа, даже биржевого, расчетная;

- в случае с ETF инвестор не ограничен во времени продажи или покупки акций, а паи закрытых или интервальных фондов можно купить или продать только в определенное время;

- комиссия управляющей компании ETF включена в стоимость каждой акции фонда, в то время как пайщики все комиссии платят отдельно и, как правило, они выше, чем у ETF;

- паевые фонды инвестируют не только в традиционные ценные бумаги или биржевые активы.

Что лучше ПИФы или вклады

Еще один похожий инвестиционный инструмент — это банковские вклады или депозиты. Инвестор размещает свои деньги в банке, банк ими распоряжается и выплачивает процент вкладчику за возможность использовать активы.

Разница, однако, колоссальная. Депозиты имеют ряд преимуществ перед ПИФами:

- вклады ₽1,4 млн в России застрахованы. Это значит, что если банк обанкротится, вкладчик вернет свои инвестиции;

- вклады гарантируют стабильный доход в виде процента, причем этот доход может капитализироваться;

- вкладчику не требуется платить никаких комиссий.

При этом следует понимать, что и у ПИФов есть свои преимущества:

- паи сами могут расти в цене и могут приносить дополнительный доход;

- прибыль от ПИФов не ограничена в отличие от вкладов и других инвестиционных инструментов;

- пайщик знает, как распоряжается управляющая компания средствами фонда, и может выбрать ПИФ с интересующей его стратегией.

При этом и обоих инструментов есть существенные недостатки. В частности, доход от вклада всегда ограничен определенным процентом и привязан к ставке рефинансирования ЦБ. А значит, процент может снижаться вслед за ставкой. В то же время и ПИФ является небезопасным инструментом, размещение средств в ПИФы никак не застрахованы, а комиссии за операции и работу управляющей компании довольно высоки.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала.

Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала.

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам.

Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник: quote.rbc.ru