Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Финансовый учет в строительстве

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Exc el ). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ. В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Пообъектный учет в строительстве. Практические инструменты для бухгалтеров

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи

· поможет компании оптимизировать процесс заведения информации в единую информационную базу

· позволит избежать повторного ввода одной и той же информации, ошибок при вводе

· упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

· даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета :

1) Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2) Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения. Необходимо разработать целую систему , включающую в себя

— учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

— план счетов , позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

— схему документооборота управленческих отчетов и отчетности.

— программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании .

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

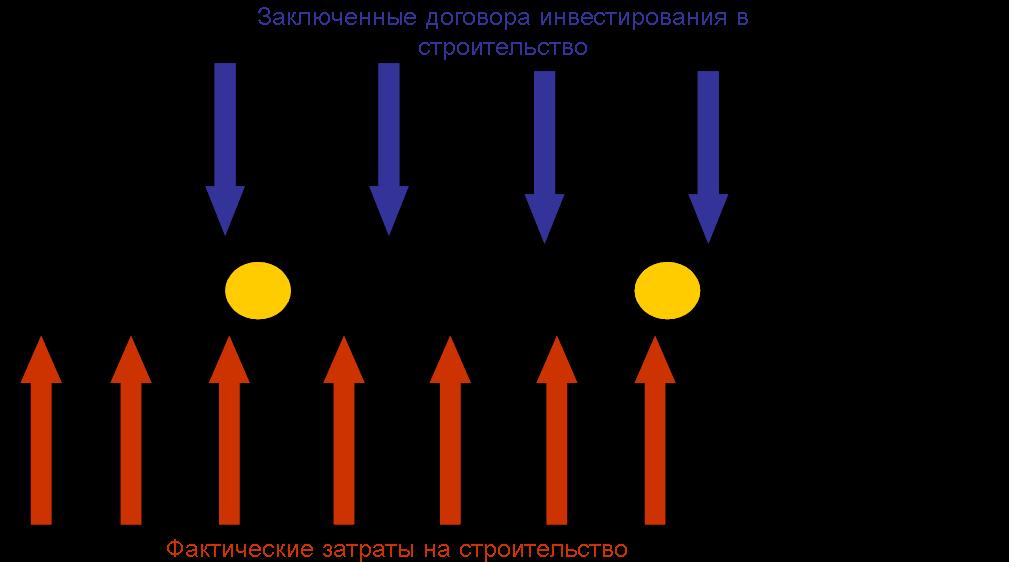

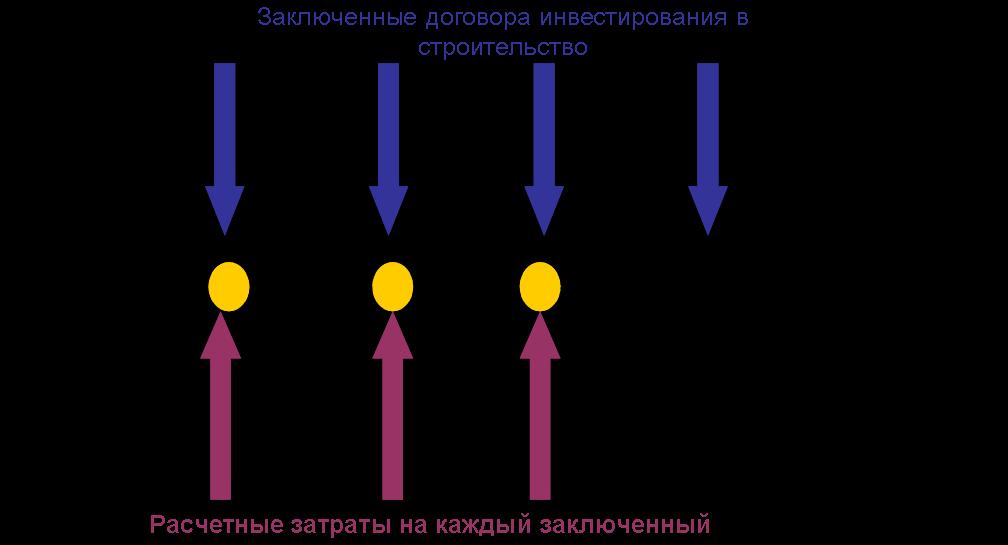

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще). Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Источник: www.mag-consulting.ru

Особенности планирования на предприятиях строительного комплекса

Сущность планирования и его значение в экономике предприятия. Основные этапы планирования в строительстве: расчет мощностей, составление производственной программы и материально-технического обеспечения. Себестоимость строительно-монтажных работ.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 18.02.2012 |

| Размер файла | 141,9 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

СОДЕРЖАНИЕ

1. Особенности планирования на предприятиях строительного комплекса

1.1 Планирование в строительстве

1.2 Планирование мощности строительного предприятия

1.3 Планирование производственной программы

1.4 Планирование технического развития

1.5 Планирование материально-технического обеспечения в строительстве

1.6 Планирование затрат на материалы

1.7 Планирование себестоимости строительно-монтажных работ

2. Расчет плана социально-экономического развития ГП КК «Каратузское ДРСУ».

2.1 Планирование продаж

2.2 Планирование производственной программы

2.3 Планирование потребности в производственных (материально-технических) ресурсах

2.4 Планирование труда и персонала

2.5 Планирование оплаты труда

2.6 Планирование издержек

2.7 Планирование финансов

ВВЕДЕНИЕ

По мере роста сложности и динамичности внешней среды, объектов и субъектов хозяйствования, нововведений возрастает роль планирования в менеджменте строительных организациях.

По многим источникам известно, что наблюдается жесткая связь между успехом организации и планированием, так наибольшая доля неудач фирм в условиях рынка связана с ошибками при планировании (до 40%). Прячем влияние планирования на, успех деятельности возрастает в организации, как при уменьшении, так и увеличении степени относительной обеспеченности ресурсами.

Плановое решение является наиболее часто встречающимся видом управленческих решений, а само планирование как организационный процесс жестко связан с другими видами управленческой деятельности. К тому же оно не является одноразовым событием, а осуществляется непрерывно в силу неопределенности будущего и длительности жизни организации.

При работе организации в структурно-нестабильном окружении на смену ограниченному личному интуитивному планированию приходит предпринимательски ориентированное планирование работы, затрат и общей эффективности расходов.

В цикл планирования включаются изменения в структуре, параметрах и функциях, как окружения, так и самого объекта планирования, программы экономического, социального и технического развития его.

В деловом планировании широко задействован «принцип успеха», новая логика планирования, новых плановых процедур и техники планирования.

В предлагаемой версии целостной системы планирования в строительной организации предлагается расширить ее классификацию с учетом функций предпринимательства, фаз рыночного я жизненного цикла строительной продукции организации, новых ценностей, определяющих на длительное время качество работы фирмы.

Соблюдение рекомендуемой в работе системной последовательности и единства этапов «прогнозирование — стратегическое планирование — бизнес-планирование — перспективное планирование — текущее планирование — оперативное планирование» позволяет дозировано раскрывать неопределенности, связанные с рыночной средой, состоянием самой организации, ее элементов и распределять риски среди участников инвестиционно-строительной деятельности.

1. Особенности планирования на предприятиях строительного комплекса

1.1 Планирование в строительстве

Планирование строительных работ является важным условием достижения заданных показателей продолжительности строительства и стоимости объектов. Вместе с тем динамичный характер строительного производства и окружающей среды, риски возникновения непредвиденных ситуаций и многие другие факторы зачастую приводят к несоответствию плана и фактического хода работ. Повышение степени адекватности системы планирования строительных проектов реальным производственным условиям достигается за счет применения вероятностных сетевых методов.

Календарный план строительства объекта, разработанный и утвержденный до начала выполнения работ, представляет собой модель направленных на достижение поставленных целей взаимоувязанных производственных процессов. Как и любая модель, календарный план должен одновременно соответствовать противоречивым условиям простоты и адекватности. Для разработки календарных планов строительства используются методы сетевого моделирования, которые позволяют увязать выполнение различных работ и процессов во времени, получив в результате общую продолжительность всего проекта. В основу современного программного обеспечения управления проектами (Microsoft Office Project, Primavera, Open Plan, Spider Project) также положено сетевое моделирование.

Общая продолжительность строительного проекта зависит от взаимозависимости работ (топологии сетевой модели), от продолжительностей работ и временных ограничений, установленных на сроки работ. Сетевые модели, состоящие из работ, взаимная последовательность и продолжительности которых заданы однозначно, называются детерминированными сетевыми моделями. Увеличение фактической продолжительности критических работ на детерминированной сетевой модели, вызванное какими-либо причинами, приводит к соответствующему увеличению общей продолжительности проекта, в то время как некритические работы обладают некоторыми резервами времени. Одним из способов снижения риска несвоевременности окончания строительства при детерминированном планировании является выделение так называемого страхового резерва времени, то есть плановый срок строительства принимается на 10-20 % ранее договорного, а оставшийся период времени используется для завершения невыполненных в срок работ.

Вследствие динамичного характера строительства и огромного количества факторов, влияющих на успех осуществления работ, только в редких случаях фактическая продолжительность и стоимость работ может совпасть с аналогичными параметрами, указанными в детерминированном календарном плане. Неопределенность, имеющая место при планировании, приводит к существенным расхождениям между планом и фактическим выполнением работ в ходе строительства и необходимости постоянных пересчетов календарного плана. Также могут возникнуть ситуации, при которых изменяется запланированная последовательность выполнения строительных работ.

Допустим, что продолжительность некоторой работы сложно заранее задать однозначно. Это может быть обусловлено многими причинами: погодными условиями, низкой квалификацией исполнителей, новизной работ, срывами поставок материалов, недостатками в проектно-сметной документации и т.д. В случае технически сложных проектов, ставящих целью строительство уникальных зданий по новым технологиям, однозначное определение продолжительностей работ, а также их взаимосвязей становится практически невозможным. Все сказанное относится не только к планированию выполнения строительных работ, но и к планированию других стадий строительного проекта: разработки проектно-сметной документации, подготовке строительного производства и т.д. В данных случаях необходимо использовать вероятностные (или стохастические) сетевые методы, применение которых приводит, с одной стороны, к усложнению расчетов, однако получаемые результаты являются более адекватными реальным условиям.

1.2 Планирование мощности строительного предприятия

1.Производственная мощность СМО.

2. Порядок планирования производственной мощности в годовом плане.

3. Перспективное планирование развития производственной мощности.

Под производственной мощностью строительно-монтажной организации понимается максимальный объем работ, который может быть выполнен ею в планируемом периоде при данной структуре и наиболее полном использовании трудовых и материально-технических ресурсов на основе передовых методов организации, производства и труда и прогрессивной технологии строительства. Следовательно, величина производственной мощности определяет максимальные возможности строительно-монтажных организаций по выпуску готовой строительной продукции. Эти возможности зависят от механовооруженности труда, уровня использования основных производственных фондов, численности рабочих, уровня квалификации кадров, структуры работ. Эти же факторы влияют и на производственную программу строительно-монтажных организаций. Но в отличие от производственной мощности производственная программа определяется с учетом реального в планируемом году уровня использования расчетной производственной мощности, т.е. производственная программа (Опл) всегда меньше производственной мощности — Оmax на возможный резерв се роста или улучшения использования.

Производственная мощность может выражаться в натуральных показателях и стоимостных. При однородной структуре работ, выполняемых строительно-монтажными организациями, производственная мощность может характеризоваться натуральными измерителями объемов выпускаемой ими строительной продукции, например, тыс. м2 полезной площади в домостроительных комбинатах, тыс. м2производственной площади в заводостроительных комбинатах, тыс. м3 грунта, разрабатываемых управлениями экскавации и т.д.

Специфика строительной отрасли предопределяет особенности расчета и планирования производственной мощности, которые заключаются в следующем:

1. В большинстве случаев невозможно определить производственную мощность в натуральных показателях, поэтому используются показатели объемов работ в денежном выражении.

2. Сложность в выборе ведущих производственных ресурсов, определяющих величину мощности.

3. Многообразие факторов, оказывающих влияние на величину производственного потенциала.

Планирование производственной мощности должно осуществляться в сост ве перспективного плана. Строительная организация, имея в своем распоряжении трудовые, материальные и машинные ресурсы, может выполнить определенный объем строительно-монтажных работ. Изменения в размере ресурсов или уровне их использования неизбежно вызывают изменения в результатах производственной деятельности. Таким образом, строительная организация в каждый плановый период имеет некоторую производственную мощность.

Плановая производственная мощность Мп определяется на основе разработки планового баланса производственной мощности по формуле:

MП = МФКГ +ДМИ ±ДММ ± ДМТ

где МФКГ — фактическая производственная мощность на конец предпланового года в планируемой структуре строительно-монтажных работ;

ДМИ ,ДММ ,ДМТ — прирост производственной мощности за счет соответственно интенсивных факторов, изменения оснащенности строительной организации машинами и оборудованием, изменения численности рабочих, занятых на строительно-монтажных работах.

Так как интенсивные факторы, в конечном счете, приводят к росту производительности труда, величину ДМИ определяем по формуле:

ДМИ = МФКГ ППТ/100

где ППТ — планируемый темп прироста производительности труда рабочих занятых на строительно-монтажных работах, предусмотренный планом технического развития, %

1.3 Планирование производственной программы.

2. Показатели и разделы производственной программы, и исходные данные для ее разработки.

3. Порядок планирования годового объема работ.

План производства и реализации продукции определяет производственную программу и является ведущим разделом в планировании деятельности фирмы. При планировании и анализе производственной программы применяются натуральные и стоимостные показатели. В многономенклатурном производстве суммарный объем продукции нельзя выразить с помощью натуральных измерителей. Для этой цели используются стоимостные показатели. При планировании учитываются 2 категории продукции: готовая и незавершенная.

В составе производственной программы определяется следующие показатели:

1. Ввод в действие производственных мощностей и объектов

2. Объем продукции, подлежащей реализации.

3. Объем подрядных работ.

4. Производство продукции в натуральном выражении и объем работ в натуральных единицах.

При планировании ПП решается задача составления расписания ведения работ на всех объектах в течение планового периода. При этом следует руководствоваться принципами:

1. В ПП должны включаться лишь реальные объекты.

2. Следует предусмотреть концентрацию ресурсов на ограниченном количестве строящихся объектов.

3. Состав объектов должен быть по возможности однородным.

4. Необходимо предусмотреть постоянное наличие задела.

5. Объемы работ, планируемые на год должны быть увязаны с производственной мощностью СО.

6. Распределение объемов работ в течение года должно быть

таким, чтобы обеспечить ритмичность работы предприятия.

7. В производственной программе необходимо обеспечить увязку объемов работ, выполняемых собственными силами и силами субподрядных организаций.

Перечень исходных документов для разработки

производственной программы СО:

1. Договор подряда на капитальное строительство со всеми приложениями.

2. Протоколы — заказы согласования объемов подрядных работ.

3. Титульные списки.

4. Графики выдачи проектно-сметной документации.

5. Графики выдачи в монтаж оборудования и материалов, поставляемых заказчиком.

6. Ведомости основных физических объемов работ, подлежащих выполнению в текущем году.

7. Распределение объемов работ по исполнителям.

8. Расчет мощности

Объем подрядных работ — это сумма объема СМР, выполняемых в течение планового года на всех объектах, включенных в производственную программу.

1. Объем работ по генподряду.

2. Объем работ, выполняемых собственными силами.

Для определения объема подрядных работ основным документом является календарный график выполнения работ на всех объектах в течение планового года.

При разработке плана подрядных работ необходимо предусмотреть выполнение следующих условий:

1. Соблюдение нормативной продолжительности строительства и условий заключения договоров.

2. Соответствие годового объема работ, выполненного собственными силами с производственной мощностью организации.

3. Равномерная загрузка организации, се подразделений и производственных звеньев в течение года.

4. Создание переходного задела на конец года соответственно его нормативному значению.

V=Cj(Гki -Гhi)/100

где V, — объем работ в i-й месяц j-ro объекта;

Cj — полная стоимость j -го объекта;

Гki, Гhi — готовность на конец и начало i-ro месяца, %.

Планирование объема подрядных работ необходимо для разработки обеспечивающих разделов годового плана, для определения потребности в материальных, технических, трудовых и финансовых ресурсах.

1.4 Планирование технического развития

План технического развития — этот система технических и организационно-хозяйственных мероприятий, направленных на повышение технического и организационного уровня производства, повышения качества строительства, выполнения важнейших плановых показателей (прибыль, производительность труда).

План технического развития занимает особое место в составе плана строительного предприятия, поскольку обеспечивает своими мероприятиями повышение эффективности производства и внедрение интенсивных способов развития производства (экстенсивный путь повышения (прибыли) — тянуть с заказчика). Интенсивный путь — техническое развитие.

Эффективность мероприятий плана технического развития может проявляться в 3 видах:

1. Сокращение сроков строительства.

2. Снижение трудозатрат или рост производительности труда.

3. Снижение затрат на ресурсы.

План технического развития должен разрабатываться в первую очередь на перспективу, а в составе годового плана происходит его конкретизация с учетом плановых выдач на предстоящий год, а также результатов выполнения перспективного плана на предшествующих этапах.

Все мероприятия, которые включаются в план технического развития можно классифицировать по ряду признаков:

1. В зависимости от степени влияния на конечные цели предприятия:

а) на срок строительства;

б) на снижение трудозатрат;

в) мероприятия, которые снижают затраты на ресурсы.

2. В зависимости от профиля строительной организации.

3. По направлениям научно-технического развития:

а) направление на повышение научно-технического развития (уровня сборности и степени заводской готовности конструкций и деталей);

б) повышение уровня механизации производственных процессов;

в) повышение доли новых прогрессивных материалов,

г) внедрение новых технологий в производство СМР;

д) применение новых способов организации строительного производства;

е) совершенствование организационно-производственной структуры и методов управления;

ж) улучшение организации труда и степени оплаты труда;

з) повышение качества строительства;

и) мероприятия по улучшению труда и техники безопасности.

4. Мероприятия различаются в зависимости от того — требуются ли для их внедрения капитальные затраты.

5. В зависимости от того, обеспечивают они количественный или качественный эффект.

6. В зависимости от того, соответствует ля по времени затраты и эффект от внедрения этих мероприятий.

Предплановый период делится на 2 этапа:

1 Комплексный анализ.

2. Информационное обеспечение.

При проведении комплексного анализа изучается технический уровень производства в базисном периоде (выработка машин).

Далее идет оценка влияния внедрения новой техники на важнейшие ТЭП: анализ основных производственных фондов, анализ капитальных вложений в производство.

Информационным обеспечением на предприятии должна заниматься специальная группа профессионалов. На каждое техническое нововведение заводится информационная карточка. В нее заносится:

· организация, оказывающая помощь при внедрении:

· данные о месте внедрения и получения результата;

· основные технико-экономические показатели;

· предполагаемые затраты на внедрение, источник информации,

Составление проекта-плана технического развития начинается с организации и отбора мероприятий по целевым признакам, которые задаются исходя из конечных целей GO, а именно:

· своевременный ввод объектов в эксплуатацию;

· повышение производительности труда;

снижение удельных затрат на производство;

повышение качества продукции.

Все мероприятия группируются по степени влияния их на конечные цели:

1. Мероприятия по повышению уровня сборности.

2. Мероприятия, связанные с применением поточно-непрерывных методов строительства.

3. Строительство многоэтажных домов из монолитного бетона.

4. Организация инженерной подготовки строительства.

5. Комплексно-блочный метод строительства.

После группировки мероприятий по целевым признакам производится экономическое обоснование и оптимизация плана.

По каждому мероприятию производятся расчеты экономической эффективности, а затем проводится оптимизация, то есть из всего перечня мероприятий выбираются такие, которые позволяют с наименьшими затратами достигнуть плановых целей.

По каждому мероприятию определяется:

1. Сокращение сроков строительства:

2. Рост производительности труда:

ДП = (ДТрудозатрат*100)/(100- ДТрудозатрат)

1.5 Планирование материально-технического обеспечения в строительстве

Планирование МТО в составе годового плана решает следующие задачи:

1. Обеспечение бесперебойного снабжения качественными строительными материалами, деталями, конструкциями через систему связей с поставщиками.

2. Нормирование производственных запасов и оптимизация собственных оборотных средств в строительной организации.

Проблемы текущего обеспечения строительными материалами решаются преимущественно на стадии оперативного планирования (месячное, декадное, идеальное).

Для определения потребности в материалах используются данные:

1. Годовой производственной программы.

2. Сведения о мощности собственных подсобных производств.

3. План технического развития.

4. Годовой план работы субподрядных организаций.

5. Данные о фактических остатках материалов.

6. Производственные нормы расхода материалов.

7. Данные об уровне и динамике цен на основные виды ресурсов.

Планирование потребности в строительных материалах

производится по объективной разбивке (на каждый объект отдельно).

Пi = УV*nij

где Пi — потребность в i-м материале;

Vj — объем j-гo вида СМР, при производстве которого используется данный материал,

nij — норма расхода 1-го материала на единицу объема работ.

Кроме общей потребности в материальных ресурсах на производство СМР, необходимо рассчитать потребность на следующие нужды:

1. Для работ, выполняемых за счет накладных расходов (техн. безопасности).

2. На производство работ в зимнее время.

3. На формирование производственных запасов.

4. На ремонтно-эксплуатационные нужды, исправление брака.

5. Страховой запас

Основные материально-технические ресурсы планируются в натуральных единицах измерения по укрупненной номенклатуры:

1. Конструкции бетонные и железобетонные.

3. Пиломатериалы, оконные и дверные блоки.

6. Изоляционные материалы,

8. Отделочные материалы.

9. Общестроительные материалы.

10. Электротехнические и кабельные материалы.

11. Сантехнические материалы и оборудование.

12. Строительные полуфабрикаты.

Основой для определения потребности в строительных материалах являются производственные нормы расхода, которые разработаны в разрезе отдельных видов СМР. При отсутствии всей необходимой информация по объектам допускается применение сметных норм.

Источниками покрытия потребности в строительных материалах являются следующие:

1. Поставки непосредственно с предприятий изготовителей.

2. Поставки через посреднические снабженческие организации.

3. Поставки заказчиков.

4. Продукция собственных подсобных производств.

5. Остатки на начало года:

О ож = О ф + П ож ? Р ож

где Оф — фактические остатки на дату составления отчета;

Пож — ожидаемые поставки материалов;

Рож — ожидаемый расход материалов.

З п = Р п + Н з ? О ож

где Зп — количество материалов, подлежащих заготовке в плановом

Рп — плановый расход материалов в планируемом году;

Нз — норма переходящих запасов;

Оож — ожидаемые остатки.

Планирование производственных запасов материальных ресурсов осуществляется в рамках планирования оборотных средств (в денежном выражении). Для получения необходимой информации о размерах запасов каждого вида материалов в натуральном выражении запасы рассчитываются в составе плана материально-технического обеспечения.

Для обеспечения непрерывности производства строительная организация должна иметь определенные запасы материалов. Запасы не должны быть большими, так как это приводит к росту расходов, связанных с хранением, замедлением оборачиваемости оборотных средств. С другой стороны, недопустимо и занижение запасов, так как это может привести к перерывам в работе и увеличению экономических потерь.

В связи с этим возникает проблема нормирования запасов. Нормы запасов могут определяться в днях или в абсолютном физическом выражении.

1.6 Планирование затрат на материалы

Поскольку материалы составляют наиболее высокий удельный вес в общих затратах строительной организации, планированию затрат на материалы должно уделяться особое внимание.

Затраты на материалы определяются исходя из их потребности и цены единицы материала.

М = У Пi* Цi

где Цi — цена по i-му материалу (оптовая цена + транспортные расходы + посреднические + хранение).

Сложность определения цены связана с двумя причинами:

1. Необходимость калькулирования цены.

2. Изменение цен в течение года.

Необходимость калькулирования связана с тем, что затраты на материалы складываются из нескольких неоднородных затрат:

· непосредственно затраты на приобретение у поставщика;

· расходы на тару, упаковку и реквизит;

Для учета изменения цен необходимо отслеживать их динамику за последние 6 месяцев и на ее основе прогнозировать среднегодовые цены на плановый год.

1.7 Планирование себестоимости строительно-монтажных работ

Сметная себестоимость определяется на базе сметных нормативов затрат на производство строительных и монтажных работ и соответствует размеру денежных средств, которые подрядная организация получает от заказчика для возмещения затрат на производство СМР.

Плановая себестоимость может быть определена 3 методами:

1. Составление плановых калькуляций себестоимости отдельных видов работ или конструктивных элементов.

2. Вычитанием из сметной стоимости работ плановых накоплений и планируемого снижения себестоимости за счет мероприятий в плане оргтехмероприятий.

3. Планированием снижения себестоимости СМР по сравнению с фактическим уровнем ее за предыдущий год (чаще всего используется).

Фактическая себестоимость определяется как сумма затрат, фактически произведенных при выполнении СМР. Если фактические затраты меньше сметной себестоимости, то СО имеет прибыль (и наоборот — убытки).

Целью планирования себестоимости строительных работ является:

1. Определение величин затрат на производство работ в установленные договорами сроки строительства при условии рационального и эффективного использования всех видов производственных ресурсов.

2. Определение прибыли и возможностей производственного и социального развития СО исходя из размеров прибыли остающейся в ее распоряжении.

3. Организации внутрипроизводственного хозяйственного расчета подразделений СО.

Исходными данными являются:

1. Результаты расчетов плана технического развития, плана по труду, плана материально-технического развития, плана по механизации, плана подсобных производств.

2. Система норм и нормативов.

3. Результаты анализа затрат за предшествующий плановому период.

4. Информация о ценах и тарифах и динамике их изменения за предшествующий период.

Состав и классификация затрат.

Существует несколько признаков классификации затрат:

1. В зависимости от времени возникновения затраты подразделяются на текущие и единовременные.

2. В зависимости от способов включения в себестоимость затрат подразделяются на прямые я косвенные (накладные).

3. В зависимости от влияния объемов работ расходы (затраты) делятся на постоянные (амортизационные отчисления) и переменные (пропорционально изменению объема работ).

4. В зависимости от способа включения в затраты по различным факторам производства: по элементам и по статьям.

1. Материальные затраты.

2. Расходы на оплату труда.

3. Отчисления на социальное страхование.

4. Амортизацию основных средств.

5. прочие затраты.

2. Основная з/плата рабочих.

3. Затраты на эксплуатацию строительных машин и

4. Накладные расходы.

Затраты на производство СМР по элементу «Материальные затраты» определяются исходя из потребности в материальных ресурсах для производства работ, определенной на основе физических объемов работ и планово-производственных норм расхода ресурсов, затраты, связанные с использованием трудовых ресурсов, стоимостью потерь.

Затраты на производство СМР по элементу «Оплата труда» определяются исходя из фонда заработной платы работников СМО за вычетом з/платы работников, занятых в подсобном и вспомогательном производствах и з/платы не относимой на себестоимость СМР. Сюда включаются премии за производство работ в срок и досрочно, стимулирующие выплаты.

По элементу «Отчисления на социальные нужды» — определяются исходя из обязательного отчисления согласно установленным законодательством нормативам:

и затрат по элементу «Заработная плата», включая премии от этих сумм, и берутся нормативные проценты отчислении. Затраты на производство СМР по элементу «Амортизация» определяются исходя из среднегодовой стоимости основных фондов, на которые начисляется амортизация, и средней нормы амортизационных отчислений:

1) на полное восстановление основных производственных фондов;

2) действующие нормы.

Затраты на производство СМР по элементу «Прочие затраты» складываются из:

1) налогов, сборов и отчислений в специальные внебюджетные фонды,

2) платежей за ПДК загрязненных веществ;

3) платежей по обязательному страхованию имущества, а также отдельных категорий работников;

4) платежей по кредитам в установленные сроки;

5) вознаграждений за изобретения рацпредложения;

6) затрат на командировки;

7) затраты на подготовку и переподготовку кадров,

8) оплаты услуг связи;

9) платы за аренду;

10) износа по нематериальным активам;

11) оплаты услуг сторонних организаций;

12) затрат, связанных с рекламой;

13) ремонтного фонда, если он формируется в СО.

Затраты на производство СМР по статье «Материалы» складываются из затрат на материалы, детали, конструкции непосредственно для производства СМР (чисто строительные материалы).

Статья «Расходы на эксплуатацию машин и механизмов» включает в себя:

1. Затраты по принятым в СО системам и формам оплаты труда рабочих (занятых управлением машин) и линейного персонала при условии включения его в состав бригады.

2. Затраты на топливо, энергию, пар.

3. Амортизационные отчисления на полное восстановление;

4. Затраты на проведение всех видов ремонтов и технического обслуживания.

5. Арендная плата.

6. Затраты на перебазировку.

7. Затраты на пользование и ремонт подкрановых путей.

8. Затраты на транспортировку внутри строительной площадки.

Могут быть «Прочие производственные расходы» — 2% от себестоимости.

планирование экономика строительство себестоимость

2. РАСЧЕТ ПЛАНА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ГП КК «Каратузское ДРСУ»

2.1 Планирование продаж

Процесс тактического планирования начинается с определения объемов продаж. Практически вся система внутрифирменного планирования базируется на этом показателе. На основе плана продаж осуществляется планирование производственной программы предприятия, своевременная подготовка сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания необходимых производственных запасов.

Цель планирования продаж состоит в том, чтобы своевременно предложить покупателям такую номенклатуру товаров и услуг, которая бы возможно полнее удовлетворяла их потребности и соответствовала в целом профилю производственной деятельности предприятия.

От выбора целевого рынка в большой степени зависит объем продаж. Исследование и сегментация рынка позволяет определить наиболее перспективные для предприятия рынки и сосредоточить на них свою деятельность. Для того чтобы правильно выбрать целевой рынок, необходимо в процессе сегментации придерживаться следующих требований:

каждый из рассматриваемых сегментов должен быть четко обозначен;

выбранный сегмент должен быть достаточно значимым, чтобы приносить прибыль;

выбранный сегмент должен быть доступным для использования эффективных методов сбыта продукции.

Емкостью рынка называют объем реализуемого на нем товара в течение определенного промежутка времени в натуральном и (или) стоимостном выражении. Определение емкости рынка производится на основе изучения нужд потребителей.

Емкость рынка при планировании продаж рассчитывается в денежном и натуральном выражении. Знание емкости рынка и тенденций ее изменения позволяет оценить перспективность рынка в планируемом периоде. Например, неперспективным представляется рынок, емкость которого незначительна по сравнению с производственной мощностью предприятия. В этом случае доходы от продаж на нем могут не компенсировать расходов на внедрение на рынок и издержек на изготовление продукции. В то же время большая емкость рынка не всегда может определять планируемый объем продаж.

Важнейшим фактором, определяющим уровень и рентабельность продаж, является соответствие ассортимента и номенклатуры продукции запросам потребителей.

Планирование ассортимента рекомендуется осуществлять на основе следующего подхода. Целесообразно весь ассортимент продукции, планируемый к продаже, разбить на следующие ассортиментные группы:

основную, включающую товары, находящиеся в стадии роста и приносящие основную долю прибыли;

поддерживающую, состоящую из товаров, стабилизирующих доходы от продаж и находящихся в стадии зрелости;

стратегическую, включающую товары, призванные обеспечить будущие доходы предприятия;

тактическую, охватывающую товары, призванные стимулировать продажи основных товарных групп и находящиеся в стадии роста и зрелости;

* снимаемую с продажи и включающую товары, находящиеся в стадии насыщения и спада.

Особенно тщательно необходимо планировать снятие изделий с продажи, поскольку задержка со снятием устаревших товаров снижает эффективность продаж. Это обусловливается следующими причинами:

скоплением устаревших товаров в каналах сбыта;

увеличением расходов на рекламу;

увеличением трудоемкости и затрат на сбыт;

снижением престижа предприятия и др.

Что касается исследуемого предприятия, то предприятие получает заказы от ГП Каратузское ДРСУ, которое в свою очередь получает заказ от Красноярского Управления Дорог. Крудор проводит торги между предприятиями, занимающимися аналогичной деятельностью, и каждое получает свой заказ. Таким образом, спрос на основные виды деятельности относительно стабилен.

В планируемом периоде предлагается увеличить общие объемы производства и значительно увеличить долю капитального ремонта федеральных трасс, в частности трассы М-53. Увеличение доли капитального ремонта федеральных трасс будет способствовать увеличению выручки предприятия.

Увеличению спроса на продукцию предприятия способствует интенсивное развитие Красноярского края, а именно появление средств для капитального ремонта дорожного полотна.

2.2 Планирование производственной программы

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Производственная программа состоит из двух разделов:

план производства продукции в натуральном (условно-натуральном) выражении;

план производства продукции в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. При планировании одинаковых по назначению видов продукции, но имеющих разные потребительские свойства применяются условно-натуральные единицы измерения. На предприятиях, изготовляющих один вид продукции, но различающейся показателями мощности, габаритами или трудоемкостью, также используются условные и условно-натуральные измерители.

План производства продукции в стоимостном выражении содержит показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Плановый объем реализованной продукции в стоимостном выражении рассчитывается по формуле:

где Пр — объем товарной продукции i-го вида в оптовых ценах предприятия;

?Опсi — изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;

?Опоi — изменение остатков готовой продукции i-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

n — количество видов товарной продукции (i=1,2,3. n).

Реализованная продукция характеризует валовой доход предприятия (Дв) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

где Цi — цена единицы i-го вида продукции (оптовая, договорная), руб.;

Опi — планируемый объем продаж i-го вида продукции (i = 1 , 2, 3. n) в натуральном выражении в плановом периоде.

Товарная продукция включает стоимость запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

Плановый объем товарной продукции рассчитывается по формуле:

где Аni — план выпуска i-го вида продукции в натуральном выражении;

Цi — действующая оптовая цена i-го вида продукции;

п — количество видов товарной продукции (i= 1,2,3. n);

Уj- объем услуг и работ i-го вида промышленного характера;

т — количество видов работ промышленного характера (j=1, 2,3. m).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Объем валовой продукции рассчитывается по формуле:

где Нк, Нн — остатки незавершенного производства в стоимостном выражении на конец и начало планового периода, соответственно;

Ик, Ин — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80 — 90 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции. В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции рассчитывается по формулам:

где Зм — материальные затраты, включаемые в себестоимость продукции;

Ам — амортизационные отчисления на полное восстановление основных фондов;

Зп — заработная плата с начислениями на нее;

Пб — прибыль от реализации продукции.

Условно-чистая продукция содержит амортизационные отчисления.

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

В расчетах по планированию производственной программы принимаем товарную продукцию равную реализованной.

Таблица 1- План производства и реализации продукции в натуральном выражении

Источник: knowledge.allbest.ru

Программное обеспечение для автоматизации информационных процессов организационного управления на строительно-монтажном предприятии

Рагулин, П. Г. Программное обеспечение для автоматизации информационных процессов организационного управления на строительно-монтажном предприятии / П. Г. Рагулин, М. А. Игнатенко. — Текст : непосредственный // Молодой ученый. — 2017. — № 24 (158). — С. 193-197. — URL: https://moluch.ru/archive/158/44547/ (дата обращения: 13.10.2022).

В данной статье рассказывается о программном обеспечении для автоматизации информационных процессов организационного управления на строительно-монтажном предприятии. Для принятия действенных управленческих решений в критериях динамичного развития рыночной экономики предприятию требуется подходящая система информационного обеспечения, объективно отражающая образовавшуюся экономическую обстановку.

Целью данной работы считается внедрение эффективной электронной программы для управления бизнес-процессами и её внедрение на реально существующем предприятии с использованием современных компьютерных средств. Задача исследования — разработка основных критериев выбора действенной автоматизированной системы управления процессами. Выбранная тема считается актуальной на сегодня, так как автоматизированные информационные технологии управления бизнес-процессами — это залог успеха любой организации в управленческой деятельности. Большая помощь по ведению документов, контролю по исполнению приказов, также организацией коммуникационных процессов исполняется с помощью современного программного обеспечения.

Ключевые слова: предприятие, программа, строительный-монтажный, информация, управление, автоматизация, документ, прикладной

По содержанию и очерёдности преобразования информации распознают последующие технологические операции: сбор и регистрация информации, ее передача, приём, запись на машинные носители, арифметическая и логическая обработка, получение результатной информации, выпуск выходных документов, предоставление их пользователям.

Особое значение при этом придаётся достоверности, полноте и своевременности первичной информации. На предприятии сбор и регистрация информации происходят при выполнении различных хозяйственных операций.

Программное обеспечение, архитектура машины образуют комплекс взаимосвязанных и различных многофункциональных средств, характеризующих способность решения какого-нибудь класса задач. Важными классами программного обеспечения (ПО) считаются системное и специальное (прикладное), представленное пакетами прикладных программ. Прикладное программное обеспечение создано для решения многофункциональных задач и работы пользователей. Системное программное обеспечение организует процесс обработки информации на компьютере. Основную его часть составляет операционная система (ОС). [12]

Программы экономического предназначения обширно употребляются в автоматизации учёта в организациях. Сейчас фактически все рутинные операции производятся автоматически. Возникает вероятность не только лишь учесть, выслеживать в режиме настоящего времени, но и прогнозировать ход производственных и управленческих процессов предприятия (организации). [6; 8]

Присутствует вероятность комплексной автоматизации управления производственной, финансовой, хозяйственной работой компании. При этом подходе с общей базой данных работают отделы менеджеров, бухгалтерии, сотрудники складов и другие. Рассмотрим многофункциональные возможности современных программных средств, обеспечивающих автоматизацию наиболее принципиальных комплексов работ. В данной работе представлена информация о программных средствах информационных систем управления строительно-монтажного предприятия. [6; 8]

Более принципиальной и актуальной задачей при разработке информационных технологий для автоматизации процессов управления организацией, предприятием считается выбор соответственных программных продуктов. Сложность состоит в том, что очень широкий спектр решаемых задач, и большая часть из них сочетают внутри себя сразу разные аспекты — информационно-поисковые, вычислительные, логические.

Как известно, прикладной именуют программу для решения определённого класса и имеющих практическое значение задач. С развитием ЭВМ были выделены наборы взаимосвязанных задач, которые нужно улаживать в интересах определённых групп пользователей. Потому нужно было соединить прикладные программы связанных задач в комплекс программ, централизованно его создать и потом поставлять определённым пользователям и заинтересованным организациям.

Исследования показывают, что довольно велико количество программных продуктов, применяющихся для решения разных управленческих задач. Тут ограничимся рассмотрением соответствующих, в своём классе программных продуктов, которые могут быть обширно применены при управлении организацией, предприятием, фирмой.

Программные средства, используемые в качестве инструментария при решении задач управления, можно разделить на следующие классы:

– пакеты общего назначения (табличные процессоры или электронные таблицы);

– пакеты для многоаспектного финансово-экономического анализа;

– пакеты программ статистического и математического анализа;

– системы искусственного интеллекта (ИИ).

Необходимо отметить, что предлагаемое деление достаточно условно, так как одни программные средства могут сочетать в себе возможности нескольких выделенных классов, а другие могут быть ориентированы на решение специализированных задач.

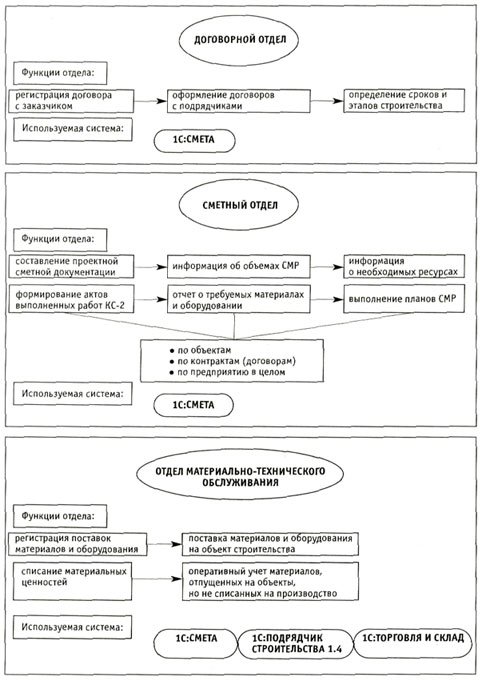

Планово-экономический отдел любого строительно-монтажного предприятия отвечает за анализ финансового состояния компании и перемещение денег в обороте. Плановый отдел составляет планы перспективных, годовых и оперативных планов подрядных и субподрядных работ, доводит плановые задания до исполнителей, организует учёт их исполнения и оформляет отчёт по работе; проводит финансовый анализ производственно-хозяйственной работы и разрабатывает предложения по исполнению повышения эффективности работы строительной организации. [1; 2]

Верное планирование поставок материалов и техники содействует экономии оборотных средств на строительно-монтажном предприятии. К сожалению, на практике план снабжения практически никогда не согласуется с проектом поступления средств от клиентов, планом платежей подрядчикам и тем более с намерением платежей налогов, не взирая, что единственный не пришедший платёж от заказчика имеет возможность полностью изменить картину планирования.

Приходится постоянно заносить изменения в планы, заново их сводить и координировать со всеми службами. Беря во внимание, что любой проект — это непростая система связанных расчётов, требующих многодневных трудозатрат, планирование работы из инструмента управления производственным процессом традиционно преобразуется в формальную, никому не нужную работу.

В результате финансовые службы претерпевают нехватку денег на расчётных счетах либо их излишек. Материалы и оборудование закупаются заблаговременно, пока есть свободные средства, но не к тому моменту, когда они реально необходимы. А растущая конкуренция посреди строительных фирм уже не позволяет вести полноценную борьбу за рынок. [1; 2]

Логичным решением обозначенных выше проблем может стать разработка и внедрение автоматизированной системы управления планово-экономической деятельности на строительно-монтажном предприятии.

Большой популярностью пользуется программный продукт «1С: Предприятие» на платформе v.7.7, такой как конфигурация «1С: Подрядчик строительства 2.3», разработанная фирмой «ИМПУЛЬС-ИВЦ». Эта конфигурация создана для автоматизации работы компаний и организаций, исполняющих функции подрядчиков строительных работ. [16] Конфигурация дозволяет автоматизировать главные участки управления строительством:

– проектирование и учёт капитальных вложений;

– учёт источников финансирования и взаиморасчётов;

– комплектация материалами и оборудованием, бухгалтерский учёт работы фирмы;

– учёт исполнения строительных работ в разрезе объектов строительства;

– статьи затрат на строительство, технологической структуры затрат подрядчиков;

– формирование справки о стоимости выполненных работ по форме N КС-3.

В результате использования функционала «1С: Подрядчик строительства 2.3» возможно вести учёт:

– расчётов с заказчиками, поставщиками, проектными организациями в разрезе объектов;

– материалов в разрезе материально-ответственных лиц, отклонений по приобретению;

– работы автотранспорта, начиная от выписки первичных документов до аналитических отчётов по работе техники;

– основных средств, в разрезе мест хранения, балансовый учёт малоценных основных средств;

– внутрихозяйственных расчётов организации со своими структурными подразделениями (филиалами);

– операций по передаче заказчикам законченных объектов с оформлением соответствующих актов N N КС-11 и КС-14;

– поступления и использования денежных средств, а также средств целевого финансирования;

– оборудования, требующего монтажа, и строительных материалов в разрезе объектов строительства;

– заготовительно-складских расходов по материалам и т. д.;

Субъектами строительной работы считаются инвесторы, заказчики, подрядчики, пользователи объектов строительства и прочие, юридические либо физические лица. Отношения между субъектами строительной деятельности исполняются на базе договоров, заключаемых меж ними согласно с Гражданским кодексом РФ.

Любой договор по действующему законодательству содержится по свободному усмотрению сторон, что даёт возможность любой из сторон избрать для любого определённого случая более приемлемые условия и меры стимулирования к соответствующему исполнению принятых стороной обязательств и меры ответственности за нарушение договорных обязательств.

По договору строительного подряда подрядчик (исполнитель работ) обязуется в установленный договором срок выстроить по заданию заказчика определённый объект или сделать отдельные строительно-монтажные либо пусконаладочные работы, а заказчик обязуется создать подрядчику нужные условия для исполнения работ, принять их результат и оплатить обусловленную стоимость. В отдельных вариантах, предусмотренных договором, подрядчик может брать на себя обязательство по эксплуатации объекта после его принятия заказчиком в течение указанного в договоре срока. [10; 11]

Повышение качества договорных отношений строительно-монтажного предприятия возможно за счёт процесса ведения работы в программе «1С: Смета», реализованной на платформе «1С: Предприятие 8.0». фирмой-разработчиком «ИМПУЛЬС-ИВЦ». В результате полностью исключаются затраты времени на формирование и отслеживание договоров за счёт задания параметров взаиморасчётов, кредитования, состава и сроков представления технической документации; возможна корректировка договорной цены. Сокращение затрат времени на обмен с документами и информацией достигается за счёт обмена данными со сметными программами «1С: Смета». [15]

При использовании программы «1С: Смета» значительно сокращаются сроки подготовки сметной и учётной документации, расчёта объёмов работ и ввода данных о выполненных работах. Издержки времени на составление актов выполненных работ и экспертизу сметной документации уменьшаются, и специалисты производственно-технического отдела практически сразу получают полную информацию об объёмах и стоимости произведённых работ в разрезе строек, договоров, контрагентов, исполнителей за любой период времени, также по состоянию на текущую дату. [15]

Также на платформе «1С: Предприятие 8.0» была разработана конфигурация «1С: Подрядчик строительства 3.0. Управление строительным производством», которая предназначена для автоматизации производственного планирования (составления календарных планов), ведения производственного учёта и анализа хода выполнения строительно-монтажных работ.

Трудно отыскать прогрессивное предприятие, не автоматизировавшее бухгалтерский учёт. Хотя, вложив средства в автоматизацию бухгалтерского учёта, топ-менеджеры не получили финансовой эффективности, лишь только быстрое и качественное составление отчётности.

Позднее появилось стремление накопленные данные бухгалтерского учёта применять и рассматривать также для целей управления предприятием. Некие руководители даже автоматизировали получение той небольшой части управленческой отчётности, которую можно было получить из бухгалтерских систем. Однако руководителю необходимо сравнивать фактические данные с плановыми, нужно иметь возможность составлять сложные многоступенчатые планы, проигрывать сценарии. В итоге фактических данных, введённых в целях работы с бухгалтерским учётом, недостаточно. Возникает необходимость в решении этих задач, в их методологической проработке и автоматизации. [3; 5]

Для решения таких задач фирма «ИМПУЛЬС-ИВЦ» разработала программу «1С: Подрядчик строительства 2.3». Программа предназначена для автоматизации бухгалтерского и налогового учёта, частично финансового планирования и анализа в подрядных строительных организациях. [16]

Решение позволяет организовать комплексную информационную систему, соответствующую корпоративным, российским и международным стандартам и обеспечивающую управленческую и финансово-хозяйственную деятельность строительно-монтажного предприятия. (рис.1)

Рис. 1. Комплексная информационная система

Программное обеспечение создаёт общее информационное пространство для отображения управленческой и финансово-хозяйственной деятельности строительного предприятия, охватывая главные бизнес-процессы. Вместе с этим чётко разграничивается доступ к хранящимся сведениям, также возможности каких-нибудь действий в зависимости от статуса сотрудников.

На предприятиях холдинговой структуры единая информационная база может обхватывать все организации, входящие в холдинг. Это существенно снижает трудоёмкость ведения учёта за счёт повторного использования разными организациями общих массивов информации. Необходимость повторного ввода информации исключена. Средством регистрации хозяйственной операции является документ, причём для ускорения работы широко используются механизмы подстановки данных «по умолчанию», ввод новых документов на основании ранее введённых.

Таким образом, программное обеспечение 1С: Предприятие позволяет хранить и анализировать огромное количество информации, находить различные взаимосвязи и взаимодействия и может быть успешно адаптирована под потребности конкретного строительно-монтажного предприятия. (Рис.2) [17]

Рис. 2. Пример использования и взаимодействия программного обеспечения на строительном предприятии

- Абрютина М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев. — М.: Дело и сервис; Издание 3-е, перераб. и доп., 2012

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т. Б. Бердникова. — М.: ИНФРА-М, 2014.

- Бургонова Г. Н. Бухгалтерский учет на предприятиях различных организационно-правовых форм / Г. Н. Бургонова. — М.: СПб:; Издание 2-е, перераб. и доп., 2014.

- А. А. Воронов В. К. Титов Б. Н. Новоградов. Основы теории автоматического регулирования и управления. — М.: «Высшая школа», 1977.

- Жеребенкова А. В. Документооборот на предприятии / А. В. Жеребенкова. — М.: Вершина; Издание 2-е, перераб. и доп., 2017.

- Засорин С. В. 1С: Предприятие 8.2. Управленческий и финансовый учёт для малых предприятий / С. В. Засорин, В. К. Злобин, В. Г. Кузнецов. — М.: БХВ-Петербург, 2013.

- Ощенко И. Азбука программирования в 1С: Предприятие 7.7. — М.: БХВ-Петербург, 2016

- Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Ж. Ришар. — М.: Аудит, Юнити, 2012

- Седегов Р. С. Оптимизация информационно-экономической системы предприятия / Р. С. Седегов Н. М. Орлова, Ю. И. Сидоров. — М.: Экономика, 2014

- Н. В. Селищев А. В. Маркеева 1С: Бухгалтерия 7.7 для строительных компаний. Бухгалтерский и налоговый учёт у инвестора, заказчика и подрядчика / Триумф, 2008.

- 1C:Бухгалтерия предприятия 8.2. Практическое пособие. — М.: КноРус, 2012.

- Попов Э. В. Экспертные системы: решение неформализованных задач в диалоге с ЭВМ. М.: Наука, 1987

- Усманова Н. Р. Документооборот предприятия / Н. Р. Усманова. — М.: Приор, 2015.

- Электронный ресурс. 1С Подрядчик строительства. Управление строительным производством. Дата обращения 12.06.2017. http://solutions.1c.ru/catalog/stroy/features

- Электронный ресурс. 1С: Предприятие 8. Смета. Дата обращения 12.06.2017. http://solutions.1c.ru/catalog/smeta

- Электронный ресурс. 1С: Подрядчик строительства 2.3 Дата обращения 12.06.2017. http://www.amilen.ru/node/5

- И. Маслова. Программное обеспечение строительных компаний. Журнал «Аудит и налогообложение» № 5, май 2006

Основные термины (генерируются автоматически): строительно-монтажное предприятие, программное обеспечение, Подрядчик строительства, работа, средство, бухгалтерский учет, задача, Предприятие, программа, решение.

Источник: moluch.ru