Многие россияне знают о возможностях уменьшить размер налога на доходы физических лиц при продаже недвижимости. Однако, если хозяин задумал продать долю в квартире – желательно изучить вопрос досконально и выяснить какие существуют нюансы выплаты налогов и применения налогового вычета.

В материале вы узнаете: в каких случаях платить налог при продаже доли в объекте недвижимости не стоит, когда перечислить НДФЛ потребуется и какими инструментами физическое лицо сможет снизить размер выплаты налога в казну.

Будет ли налоговый вычет, если срок владения недвижимостью меньше 3 или 5 лет?

В налоговый кодекс Российской Федерации в 2016 году были введены поправки после принятия 29 ноября 2014 года закона «О внесении изменений в части первую и вторую Налогового кодекса РФ» 382-ФЗ. Они коснулись и владельцев долей, поскольку основополагающим условием для собственников является период владения имуществом, другими словами, срок права собственности официально зарегистрированного в Росреестре.

Какой платить налог при продаже доли квартиры?

Если такой срок оказывается меньше 3(5) лет, то на собственника налагается обязанность оплатить подоходный налог. Но в каких случаях стоит считать 3 года, а в каких 5? Ответ на этот вопрос находим в редакции статьи 217.1 Налогового кодекса Российской Федерации.

Через 3 года собственники могут продать долю без уплаты НДФЛ, полученную следующими способами:

- по наследству (о налоге с продажи унаследованного имущества мы рассказывали здесь);

- в дар от близкого родственника (о налоге и вычете с подаренной квартиры читайте здесь);

- по приватизации;

- по договору ренты (пожизненного иждивения).

Справка! Статья 14 Семейного кодекса определяет перечень категорий граждан, относящихся к близким родственникам – это родители, дети, дедушки и бабушки, внуки, братья и сестры.

В отношении остальных долей применяется минимальный срок владения для отмены налога на доходы физических лиц в Российской Федерации – 5 лет с момента оформления права собственности.

Если доля, которую владелец хочет продать, была оформлена до 1 января 2016 года, то при ее реализации действуют старые правила. Положение 3 статьи 4 ФЗ-382 закрепляет введенные нормы только за объектами недвижимости, полученными продавцами с 2016 года. Собственник, получивший свою долю до этого момента, сможет продать ее через 3 года – независимо от способа получения или степени родства с дарителем (о налоге и вычете при продаже недвижимости близкому родственнику можно узнать тут).

Подробнее о сроке владения квартирой, после которого снимается налогообложение, читайте здесь, а об особенностях уплаты налога, если квартира в собственности менее трёх лет, можно узнать тут.

Какой размер налога установлен по закону?

При продаже доли в квартире налог выплачивается по ставке 13%, при этом НДФЛ для продавца высчитывается исходя из его доли.

Например, если полная кадастровая стоимость жилья составляет 3 млн рублей, а продаваемая доля соответствует ½ квартиры, то налогооблагаемой базой станет сумма в 1,5 млн. рублей. С нее покупателю придется оплатить 13% — 195 000 рублей.

Платятся ли налоги при продаже квартиры по долям? #1

Для нерезидентов Российской Федерации, продающих долю в квартире, устанавливается налоговая ставка на уровне 30%. Напомним, что нерезидентами считаются физические лица, которые пребывают на территории государства менее 183 дней в году. О том, как нерезидент может сэкономить на налоге, мы рассказывали тут.

Напомним, что налог рассчитывается либо с кадастровой стоимости, умноженной на понижающий коэффициент, либо с фактической, прописанной в договоре купли-продажи, цены. Какая будет использоваться величина – решается в каждом конкретном случае, а держателю доли стоит запомнить, что налогооблагаемой базой всегда будет число, которое окажется больше. Рассчитать налог с продажи квартиры или доли в ней можно с помощью онлайн-калькулятора.

Например, житель Москвы планирует продать часть жилья по цене 2 млн рублей, при этом кадастровая стоимость его доли равняется 4 млн рублей. После применения понижающего коэффициента (4 000 000 x 0,7 = 2 800 000 рублей) КС все равно оказывается выше фактической стоимости продажи, значит размер налога придется высчитывать именно из этой величины.

Больше подробностей о том, что представляет собой налогообложение при продаже квартиры и доли в ней, можно узнать тут.

Как не платить?

Чтобы не платить налог при продаже доли в квартире советуем выполнить требование по минимальному сроку владения недвижимостью – продать ее через 3 или 5 лет.

Чтобы не попасть в неприятную ситуацию, перед началом оформления нового права собственности следует уточнить с какого момента в России принято считать период владения недвижимостью.

В большинстве случаев датой начала владения считается день регистрации имущественного права на недвижимость в Росреестре. Однако для некоторых долей применяются другие правила. Например, моментом перехода права собственности по наследству считается день смерти наследодателя, если право собственности на долю перешло к владельцу через суд, браться во внимание будет дата вступления в силу решения суда.

Каким образом снизить?

Все физические лица имеют возможность снизить сумму НДФЛ, воспользовавшись узаконенными инструментами:

- или формулой «доходы минус расходы»;

- или имущественным вычетом.

Согласно пункту 2 статьи 220 Налогового кодекса России, налогоплательщик вправе уменьшить сумму доходов, которые будут облагаться НДФЛ, на сумму произведенных и зафиксированных документально расходов, связанных с приобретением имущества или обратиться к государству за налоговым вычетом, который предоставляется всем без исключения гражданам.

Доходы минус расходы

Продав долю в квартире, бывший владелец, может воспользоваться формулой «доходы минус расходы». Данная опция доступна лицам, которые получили свою долю не безвозмездно. Если у владельца есть на руках подписанный ДКП на долю и расписка от прежнего владельца о получении средств, он может подать в налоговую, помимо декларации 3-НДФЛ, эти документы.

Предположим, уменьшить налогооблагаемую базу хочет гражданин, продавший долю в трехкомнатной квартире. Ранее он купил свою 1/3 жилья за 1 200 000 рублей, а продал ее новому собственнику по цене 1 500 000 рублей (для примера возьмем ситуацию с КС меньше фактической стоимости). Его налогооблагаемая база снизится до 300 тысяч рублей. Чтобы высчитать размер налога, умножим оставшуюся сумму на 13% ставку, получится НДФЛ в размере 39 тысяч рублей.

Не возбраняется пользоваться формулой и людям, имеющим документально подтвержденные расходы, например, на ремонт, отделку и создание других неотделимых улучшений.

Внимание! Если доля продается дешевле, чем была куплена ранее, с применением формулы «доходы минус расходы», налогоплательщик снижает размер НДФЛ до нуля.

Имущественный вычет

Если доля была получена безвозмездно, например, по договору дарения или унаследована, гражданин может воспользоваться налоговым вычетом, право на снижение налогооблагаемой базы таким образом закреплено в статье 220 Налогового кодекса (пункты 1 и 2). Сумма вычета составляет 1 млн рублей. Если доля продается дешевле этой суммы, налог не выплачивается.

Подробнее о налоге и вычете при продаже подаренной квартиры можно узнать тут, а про налог и вычет с продажи квартиры, полученной по наследству, читайте в этой статье.

Определение суммы

Когда речь идет о долевой собственности важно помнить правило: общая сумма вычета распределяется между совладельцами пропорционально их долям. С одной стороны, доли квартиры являются частями одного объекта, соответственно на один такой объект и будет предоставлен налоговый вычет.

С другой стороны, каждая доля может выступать самостоятельным объектом, для этого владелец должен продавать ее отдельно – с оформлением всей документации и составлением на одну долю договора купли-продажи.

Расчет

Давайте проведем расчет имущественного вычета для разных ситуаций на примерах:

- У продавца есть 1/3 часть квартиры, оформленная в долевую собственность. Доля получена по наследству, поэтому владелец решил воспользоваться налоговым вычетом. Если хозяин договорится с собственниками и продаст свою долю по единому с другими договору купли-продажи, то налоговый вычет будет разделен между продавцами-участниками сделки.Предположим, КС после применения поправочного коэффициента оказалась выше фактической – налогооблагаемой базой станет именно эта сумма, в нашем случае 3 700 000. Сумма вычета равна 1 млн рублей, это означает, что каждый продавец получит: 1 000 000 x 1/3 = 333 333 рублей вычета.Доход нашего продавца будет равен 3 700 000 x 1/3 = 1 233 333 рублей, с учетом налогового вычета база составит 900 000 рублей, а размер налога – 117 тысяч рублей.

- Если владелец продаст квартиру отдельно, в качестве полноценного объекта, он сможет использовать весь свой вычет полностью. Для удобства расчета возьмем ситуацию, в которой ему удалось договориться с покупателем о цене одной доли аналогичной представленной выше.1 233 333 минус 1 млн (налогового вычета) = 233 333 рублей налоговой базы.233 333 x 13% = 30 333 рублей налога.

Как видите, продажа квартиры по долям, а не полностью позволяет существенно сэкономить по налогам. Помните, что даже используя один договор купли-продажи, стороны вправе самостоятельно распределить и прописать в договоре получение прибыли. Именно суммы доходов напрямую связаны с получением налогового имущественного вычета.

Как получить?

Налоговый вычет должен оформляться при одновременной подаче налоговой декларации по форме 3-НДФЛ. После окончания налогового периода – календарного года, получатель прибыли от продажи доли подает в налоговый орган следующий перечень документов:

- Договор купли-продажи доли квартиры с указанной суммой сделки.

- Документ, подтверждающий получение дохода, например, расписка.

- Копию паспорта гражданина РФ.

- Копию ИНН.

Опцию имущественного вычета налогоплательщик отмечает самостоятельно в 3-НДФЛ.

О том, как заполнить и подать декларацию по форме 3-НДФЛ, читайте тут.

Рекомендуем ознакомиться с другими материалами от наших экспертов по теме налога и налогового вычета при продаже недвижимости. Например, можно узнать о способах уменьшения налога для пенсионера или нерезидента РФ.

Как видите, продажа доли недвижимости имеет ряд особенностей. Срок владения, необходимый для продажи квартиры без выплаты НДФЛ, зависит от того, как именно была получена часть квартиры. В целом, в России применяются два срока – три и пять лет. Также налогоплательщик должен знать свои законные возможности по уменьшению суммы налога – формулу «доходы минус расходы» и применение налогового вычета.

Помните, что льгота распределяется иначе при продаже долей в составе квартиры и каждой доли по отдельному договору купли-продажи.

Источник: mylawyer.club

Подробно о налоге с продажи доли квартиры

Здравствуйте. Расскажу о том, какой налог нужно заплатить с продажи доли квартиры (точнее доли в праве собственности), в каких случаях от налога можно освободиться, как его правильно посчитать и заплатить.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

С продажи доли уплачивается НДФЛ

С продажи своей доли недвижимости человек получает доход в виде стоимости этой доли, которая прописывают в договоре купли-продажи — пп. 5 п. 1 ст. 208 НК. С этого дохода следует заплатить налог на доходы физических лиц. Сокращенно — НДФЛ.

В некоторых случаях от налога можно освободиться.

Когда НДФЛ не надо платить

Зависит от того, как доля была получена в собственность и от срока владения. Если владеть долей больше этого срока, НДФЛ платить не нужно. Выберите свою ситуацию:

-

(по закону или завещанию)

Согласно пп. 1 п. 3 ст. 217.1 НК, минимальный срок владения — 3 года. Даже если есть другое жилье. Срок исчисляется с даты смерти наследодателя — п. 1 ст. 1114 и п. 4 ст.

1152 ГК, Письмо Минфина от 01.04.2021 N 03-04-05/24025. Если наследство получено по решению суда, тогда 3 года исчисляется с даты вступления в силу этого решения (об этом ниже).

Если долю подарил член семьи или близкий родственник, минимальный срок владения — 3 года (пп. 1 п. 3 ст. 217.1 НК). К ним относятся супруг, сын, дочь, родитель/усыновитель, дедушка, бабушка, брат и сестра (полнородный и неполнородный) — ст. 2 и ст. 14 СК. Если долю подарило иное лицо, минимальный срок — 3 года при отсутствии другого жилья в собственности и 5 лет при его наличии (п. 4 ст.

217 НК).

Срок идет с даты регистрации права по договору дарения — п. 3 ст. 574, п. 2 ст. 8.1 и п. 1 ст. 131 ГК.

Минимальный срок владения — 3 года (пп. 2 п. 3 ст. 217.1 НК). Без разницы, имеется ли в собственности другое жилье или нет. Срок считается с даты регистрации права собственности по договору приватизации — ст. 7 Закона от 04.07.1991 N 1541-1, п. 2 ст.

8.1 и п. 1 ст. 131 ГК. Если договор был заключен до 1998 года, срок идет с даты его подписания — Письмо Минфина от 18.07.2014 N 03-04-05/35433.

Если куплена в 2016 году и позже, минимальный срок владения — 3 года при отсутствии другого жилья в собственности и 5 лет при его наличии (пп. 4 п. 3 и п. 4 ст. 217 НК). Если куплена до 2016 года — 3 года в любом случае. Срок исчисляется с даты регистрации права собственности по договору купли-продажи — п. 1 ст. 551, п. 2 ст. 8.1 и п. 1 ст.

131 ГК.

Имеется в виду куплена в строящемся доме по договору долевого участия (ДДУ), договору об участии в жилищно-строительном кооперативе (ЖСК), договору инвестирования долевого строительства, а также уступки прав требования по этим договорам.

При покупке в 2016 году и позже, минимальный срок владения — 3 года при отсутствии другого жилья и 5 лет при его наличии (пп. 4 п. 3 и п. 4 ст. 217 НК). При покупке до 2016 года — 3 года в любом случае.

Срок владения идет с даты полного расчета с продавцом — п. 2 ст. 217.1 НК. Не важно, новостройка покупалась напрямую у Застройщика или нет. При оплате через эскроу-счет — с даты поступление денег на него (п. 3 ст.

15.4 Федерального закона от 30.12.2004 N 214-ФЗ). При рассрочке (не путать с ипотекой) — с даты последнего платежа по договору.

При этом не важно: 1) Доплатил ли гражданин Застройщику за «увеличенные» метры. При доплате срок не обновляется — п. 2 ст. 217.1 НК и разъяснение ФНС. 2) Была ли использована ипотека. Банк дает деньги в долг покупателю квартиры, а тот расплачивается ими с Застройщиком/продавцом.

Поэтому Застройщика/продавца не касается взаимоотношения покупателя с банком.

Минимальный срок — 3 года (п. 17.1 ст. 217 НК). Он исчисляется с даты вступления в силу решения суда — п. 1 ст. 209 и ст.

210 ГПК РФ, Письмо Минфина от 14.208.2013 г. N 03-04-05/32983. Даже если суд был по наследству.

Объясню на примере. Квартирой владеют 3 собственника в равных долях. Они получили её в наследство в 2018 году. В 2021 году один из собственников подарил другому свою долю. Теперь у первого собственника 2/3, у второго 1/3. Срок владения 2/3 доли при её продаже не «обнуляется», а продолжается с 2018 года.

Это называется принцип первоначальной регистрации — Письмо Минфина от 13.01.2015 N 03-04-05/69528.

Например, в 2015 году супруги купили квартиру на вторичном рынке, оформили её в совместную собственность на двоих или на одного из них. В 2022 году развелись и разделили квартиру, где у каждого теперь по 1/2 доли. Не важно, раздел был через соглашение или суд. Срок владения долями продолжается с даты покупки квартиры, т.е. с 2015 года — Письмо Минфина от 22.07.2016 N 03-04-07/43026.

К другому жилью относится владение другой квартирой, комнатой, жилым домом или долей в любом из этих объектов — ст. 16 ЖК. Не имеет значение владение садовым/дачным домом, участков, гаражом, прописка/проживание в муниципальном жилье.

Также другим жильем считается жилая недвижимость, которая была куплена супругом в браке — разъяснение ФНС. Любая купленная в браке недвижимость является совместно нажитым/общим имуществом обоих супругов, даже если оно оформлено на одного из них — ст. 34 СК.

Совместным нажитым не является, а значит не считается другим жильем: 1) Жилая недвижимость, которое супруг получил в дар, по наследству и при приватизации — п. 1 ст. 36 СК. 2) Купленная супругом в браке жилая недвижимость, но до или на момент сделки был оформлен брачный договор, по которому покупка принадлежит только супругу-собственнику — п. 1 ст. 256 ГК и п. 1 ст. 42 СК.

Это я разобрала в примере №6.

Пример №1 : Алексей получил долю по наследству через нотариуса. Дата смерти наследодателя — 15 марта 2019 года. С этой даты считаем 3 года для освобождения от налога при продаже доли. Без разницы, есть ли у Алексея другое жилье в собственности.

Пример №2 : Марина получила долю в дар от своей матери, т.е. близкого родственника. Дата регистрации прав по договору — 2 февраля 2021 года. С этой даты считаем 3 года. Наличие другого жилья роли не играет, потому что долю подарил близкий родственник.

Пример №3 : Владимир получил долю по приватизации. Дата регистрации прав по договору — 19 мая 2020 года. С этой даты считаем 3 года. Наличие другого жилья роли не играет.

Пример №4 : Анна купила долю на вторичном рынке 20 июня 2019 года (дата регистрации права). Также у нее в собственности есть квартира. Поэтому при продаже доли нужно ждать 5 лет с даты покупки, а не 3 года.

Пример №5 : Артем купил долю квартиры на вторичном рынке 6 сентября 2015 года (дата регистрации права). Сделка была до 2016 года, поэтому минимальный срок владения — 3 года с даты покупки. Наличие другого жилья роли не играет.

Пример №6 : Марина, будучи не в браке, купила долю на вторичном рынке 30 октября 2018 года (дата регистрации). После она вышла замуж и её супруг купил квартиру, которую оформил только в свою собственность. Брачного договора не было, поэтому квартира является совместно нажитым/общим имущество обоих супругов. Значит у Марины два жилья — доля, купленная до брака, и «половина» квартиры, купленной её супругом. Так как доля куплена позже 2015 года и есть другое жилье, минимальный срок владения при её продаже — 5 лет.

Если бы супругу квартира досталась по наследству, дарению или приватизации, Марина к данному жилью отношения бы не имела. В данной ситуации минимальный срок владения долей был бы 3 года, потому что другого жилья у неё нет.

Пример №7 : Светлана получила долю в дар от тёти, т.е. от не близкого родственника. Дата регистрации права — 5 апреля 2020 года. У Светланы нет другого жилья в собственности, поэтому минимальный срок составляет 3 года с даты регистрации. При наличии другого жилья минимальный срок был бы 5 лет.

Пример №8 : Александр и Софья купили квартиру в новостройке. Полностью расплатились с продавцом 13 декабря 2019 года, т.е. позже 2015 года. Затем в 2021 году оформили квартиру в долевую собственность по 1/2. Александр решил свою долю продать. У него также есть в собственности участок с дачным домиком, но это не относится к жилью.

Поэтому минимальный срок владения составляет 3 года. Срок всегда исчисляется с даты оплаты продавцу (с 13 декабря 2019 года).

Пример №9 : Андрей получил долю по решению суда. Дата вступления в силу — 23 апреля 2020 года. С этой даты считаем 3 года. Наличие другого жилья не в счёт.

Расчеты НДФЛ

Налоговая ставка НДФЛ указана в п. 1.1 ст. 224 НК:

- Для налоговых резидентов: 13% * с дохода от продажи доли . Под доходом имеется в виду цена, которая указана в договоре купли-продажи. Резиденты имеют право уменьшить НДФЛ — об этом ниже.

- Для налоговых нерезидентов: 30% * доход от продажи доли. Уменьшить НДФЛ нельзя вообще. Платят повышенный налог со всего дохода по сделке. Показать, кто такие нерезиденты и расчеты налога ↓

Это те, кто в течение года находился в РФ меньше 183 дней — п. 2 ст. 207 НК. Необязательно подряд столько дней, а в течение всего года. Дни считают с 1 января по 31 декабря года продажи ими недвижимости — письмо Минфина от 20.12.2017 г. N 03-04-05/85232. Их гражданство роли не играет.

Например, Дмитрий унаследовал долю. Решил продать её 1 800 000 руб. Он — нерезидент. Поэтому обязан заплатить НДФЛ в 30% * 1 800 000 = 540 000 руб.

Если доля продается за цену меньше 0,7 от её кадастровой стоимости, НДФЛ рассчитывается с кадастровой с этим коэффициентом 0,7 — п. 2 ст. 214.10 НК. Например, 1/3 долю квартиры продают за 1 000 000 руб. Кадастровая стоимость квартиры — 5 000 000 руб. Кадастровая стоимость доли с коэффициентом 0,7 получается (5 000 000 * 1/3) * 0,7 = 1 166 666 руб.

Долю продают дешевле, поэтому налог будет с 1 166 666 руб.

Способы снижения НДФЛ

Резиденты могут уменьшить сумму налога одним из двух нижеуказанных способов на выбор. Воспользоваться способом разрешено один раз в год.

Первый способ — с дохода вычитаем расходы

Способ подойдет, только когда доля была унаследована, получена в дар или куплена. Везде есть оговорки и условия, поэтому подробно разберем каждую ситуацию:

-

Ситуация №1 — доля получена по наследству (через нотариуса или суд), а наследодатель ранее покупал эту долю. В данной ситуации разрешено вычесть расходы наследодателя, которые он потратил на покупку — абз. 18 пп. 2 п. 2 ст. 220 НК.

Расчет НДФЛ таков: 13% * ( доход с продажи доли — расходы наследодателя на её покупку). Степень родства с наследодателем роли не играет.

Если наследодатель не покупал долю (например, получил её в дар, приватизации или наследства), тогда применяем второй способ.

Если даритель не покупал долю (например, получил её по приватизации, наследству или дарению), тогда применяем второй способ.

Когда недвижимость дарит не член семьи и не близкий родственник, одаряемый обязан заплатить НДФЛ в 13% от её кадастровой стоимости — п. 1.1 ст. 224 и п. 6 ст. 214.10 НК РФ. До 2019 года налог исчислялся с инвентаризационной, рыночной или кадастровой стоимости на выбор.

Если налог с подарка оплачен, формула НДФЛ с продажи такая: (13% * доход с продажи доли) — оплаченный НДФЛ с дарения.

Даже если НДФЛ будет «нулевым» (например, доля продается за ту же цену или дешевле, чем ранее была куплена), всё равно придётся подавать декларацию 3-НДФЛ в налоговую инспекцию.

Второй способ — с дохода вычитаем 1 000 000

1 000 000 рублей — это стандартный вычет, который положен на основании пп. 1 п. 2 ст. 220 НК. Формула НДФЛ в этом случае: 13% * ( доход с продажи доли — 1 000 000 ). Если одним договором продаются несколько долей, этот миллион делится по размеру этих долей.

Если НДФЛ получится «нулевым», т.е. доля продается за 1 000 000 и ниже, подавать налоговую декларацию не потребуется — Федеральный закон от 02.07.2021 № 305-ФЗ.

Примеры с расчетами налога

Ниже будут примеры, когда: 1) Собственник продает долю раньше минимального срока, поэтому попадает под налог. 2) Собственник является налоговым резидентом, поэтому ставка налога будет 13% и есть возможность его уменьшить. Расчет для нерезидента я писала выше.

Пример №1 : Алексей получил 1/3 доли квартиры по наследству через нотариуса. Он решил её продать за 1 900 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Наследодатель ранее покупал данную квартиру за 4 500 000 руб. Значит его расходы по отношению 1/3 доли составляет 4 500 000 * 1/3 = 1 500 000 руб.

Алексею выгодней вычесть расходы наследодателя, потому что они больше 1 000 000 руб. К тому же у него есть оригинал расписки продавца по сделке с наследодателем. НДФЛ будет 13% * (1 900 000 — 1 400 000) = 65 000 руб.

Другие варианты: наследодатель долю/квартиру не покупал или купил её дешевле 1 000 000 руб., или у Алексея не было документа о расчетах по той сделке. Тогда вычитаем стандартный миллион. НДФЛ будет 13% * (1 900 000 — 1 000 000) = 117 000 руб.

Пример №2 : Владимир получил 1/3 доли по приватизации. Продает её за 1 700 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Он может только воспользоваться стандартным вычетом в миллион, потому что расходов не понёс. НДФЛ будет 13% * (1 700 000 — 1 000 000) = 91 000 руб.

Пример №3 : Марина получила 1/2 доли квартиры в дар от матери, т.е. от близкого родственника. Она продает долю за 2 200 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Мать (даритель) ранее покупала эту долю за 1 600 000 руб. Это больше миллиона, поэтом выгодней вычесть эти расходы.

К тому же у Марины есть банковская выписка о переводе денег продавцу (мать расплачивались безналичным путем). НДФЛ будет 13% * (2 200 000 — 1 600 000) = 78 000 руб.

Другие варианты: даритель долю не покупал или купил её дешевле 1 000 000 руб., или у Марины не было документа о расчетах по той сделке. Тогда вычитаем стандартный миллион. НДФЛ будет 13% * (2 200 000 — 1 000 000) = 156 000 руб.

Пример №4 : Дмитрий продает долю за 2 400 000 руб. Ранее он покупал её за 2 000 000 руб. Это больше миллиона, поэтому выгодней вычесть эти расходы. НДФЛ составляет 13% * (2 400 000 — 2 000 000) = 52 000 руб.

Другие варианты: Дмитрий покупал долю за 900 000 руб. Тогда ему выгодней вычесть стандартный миллион, потому что он больше его расхода на покупку. НДФЛ будет 13% * (2 400 000 — 1 000 000) = 182 000 руб.

Пример №5 : Олег получил долю по дарению от тёти, т.е. не от члена семьи или близкого родственника. Он заплатил НДФЛ с дарения 96 000 руб. Сейчас продает долю за 1 800 000 руб. Посчитаем что ему выгодней:

1) С НДФЛ от продажи вычесть оплаченный НДФЛ при дарении. НДФЛ от продажи будет 13% * 1 800 000 = 234 000 руб. С этой суммы вычитаем оплаченный НДФЛ с дарения. Итоговый НДФЛ составляет 234 000 — 96 000 = 138 000 руб.

2) Или с дохода от продажи вычесть стандартный 1 000 000. Тогда НДФЛ будет 13% * (1 800 000 — 1 000 000) = 104 000 руб.

Второй вариант выгодней. Даже если бы тётя покупала данную долю, её расходы Олег вычесть не смог бы, потому что она ему не член семьи и не близкий родственник.

Пример №6 : Марина получила 1/5 доли в наследство. Продает её за 450 000 руб. Кадастровая стоимость квартиры — 4 000 000 руб. Кадастровая стоимость продаваемой доли с коэффициентом 0,7 составляет (4 000 000 * 1/5) * 1/7 = 560 000. Продают долю еще дешевле, поэтому НДФЛ считается с 560 000 руб.

Но НДФЛ платить не придётся, потому что это все равно меньше стандартного вычета в 1 000 000. И декларацию подавать не нужно.

Как заплатить налог

Подать декларацию 3-НДФЛ нужно до 30 апреля следующего года после купли-продажи доли — п. 1 ст. 229 НК РФ. До 15 июля следующего года нужно заплатить налог — п. 4 ст. 228 НК РФ. Если вовремя не подать декларацию, будет штраф в 5% от суммы неоплаченного налога за каждый месяц просрочки — п. 1 ст. 119 НК РФ.

Если вовремя не оплатить налог, будет штраф в 20% от суммы неоплаченного налога (п. 1 ст. 122 НК РФ) + пеня в 1/300 от ставки рефинансирования Центрального банка РФ (п. 1. ст. 75 НК РФ).

Срок начисления штрафа начинается с 1 мая.

Заплатить налог можно полностью онлайн или с обращением в налоговую инспекцию.

Способ с обращением в налоговую инспекцию

Нужно собрать следующие документы:

- Паспорт РФ или свидетельство о рождении, если продавец несовершеннолетний;

- Договор купли-продажи с печатью о государственной регистрации;

- Если уменьшить налог с помощью вычета расходов на покупку доли наследодателем/дарителем/самим собственником — подтверждающие на это документы. Писала об этом выше.

Обращаться в налоговую инспекцию нужно по месту регистрации (прописки) — п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ.

Подаем декларацию и вышеперечисленные документы.

После проверки заявления налоговая инспекция предоставит квитанцию на оплату налога. Её можно будет получить в самом отделении или в личных кабинетах ФНС и Госуслуги.

Онлайн способ

Здесь в личном кабинете ФНС можно заполнить, подать налоговую декларацию и заплатить НДФЛ. Но чтобы воспользоваться такой услугой, нужно иметь электронную подпись и ключ к этой подписи. Все это можно получить и хранить там же на сайте ФНС. Ключ к подписи формируется в течение суток после отправки запроса. После того как будет отправлена декларация, налоговая инспекция её проверит и отправит в личный кабинет ссылку на оплату налога.

Понравилась статья? Вы знаете, что надо сделать 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Источник: prozhivem.com

Надо ли платить налог после продажи квартиры и доли в обьекте незавершенного строительства,

Если продажа была в этом году а доли зарегистрированы в 2016 годуто исходя из статей 217 и 217.1 НК РФ налог платить не нужно потому что доли были в собственности больше трех лет.

Надо, в общем случае — просто смотрите нюансы, которые достаточно подробно отражены здесь: https://www.nalog.ru/rn35/news/tax_doc_news/4497764/

Похожие вопросы

Нужно ли платить налог при продаже дома с изменением площади и кадастрового номера?

Мы, два дольщика продали квартиру в доме незавершенного строительства по 1/2 доли каждый. Квартиру продали за 1900000. Продавали отдельно каждый по своему договору купли-продажи за 950000. Должны ли мы платить налог с продаж. В свидетельстве на право собственности не был указан номер квартиры, а доля от общей площади дома.

Налога в этом случае не будет.:sm_bs:

Какой налог надо оплатить в 2019 году при продаже квартиры?

У нас был заключен договор долевого строительства в 2006 году. Деньги за квартиру были заплочены в 2006 году. Свидетельство о регистрации на право собственности было получено в 2011 году. При продаже квартиры в 2012 году, должны ли мы плвтить налог с продаж, если квартира была приобретена и оплачена в 2006 году?

Само свидетельство о регистрации права собственности вы могли получить и позднее.

Важно когда именно у вас возникло право собственности, какая дата стоит в свидетельстве?

Вот от неё и отсчитывайте три года.

А денежные средства в строительную компанию вы могли внести еще и в 2003 году с расчетом на более выгодное вложение, это ваши взаимоотношения с Застройщиком, на которые ИФНС не будет реагировать.

Нужно ли мне платить налог 13%и от какой суммы?

Мне подарил сторонний человек долю в обьекте незавершенного строительства (доля в рег палате зарегистрирована) в 2018 г. нужно ли мне платить налог 13%и от какой суммы?

— Здравствуйте уважаемый посетитель сайта, естественно придётся платить налог, с суммы стоимости доли в квартире, Удачи вам и всего хорошего, с уважением юрист Лигостаева А.В.

Договор купли продажи. Налоги.

Здравствуйте, квартира в собственности менее трех лет, 1/2 доля моя, вторая доля сестры, доли поделены официально через нотариуса, кадастровая стоимость квартиры 1300000 тыс, при продаже квартиры агенство оформило нам как продажу единого обьекта собственности и теперь нам каждой надо платить налог, но ведь можно было оформить договор купли продажи на каждую долю, и тогда налог платит не надо, можем ли мы что нибудь предьявить теперь в агенстве недвижимости, налог платить не очень хочется!

Здравствуйте, Ольга. Для более точного ответа необходимо видеть договор между Вами и агенством недвижимости. Но значительная вероятность того, что Вы не сможете ничего получить с агенства. Поскольку основные условия договора, а именно поиск покупателя и сопровождение сделки они выполнили, а обязанность консультирования Вас по вопросам налогоблажения и варианты снижения сумм налогов, вряд ли прописаны в договоре.

Как оформить долю в объекте незавершенного строительства если в судебном решении не прописана доля от общей доли сдаваемого дома и .

Как оформить долю в объекте незавершенного строительства если в судебном решении не прописана доля от общей доли сдаваемого дома и не прописан точный адресс.

Пишите в суд заявление о разъяснении решения

Надо ли платить налог с продажи 1/4 доли подаренной отцом и в какой сумме?

Помогите определить налог с продажи доли в квартире! В 2008 году была куплена квартира и оформлена по 1/4 на каждого члена семьи, в 2019 году отец отписал свою долю в этой квартире сыну, а в 2020 году квартира продана. Надо ли платить налог с продажи 1/4 доли подаренной отцом и в какой сумме? На момент покупки квартиры доля стоила 1,1 млн, а при продаже-1,35 млн.

Если по договору дарения доля перешла в собственность от отца к сыну, налог платить не нужно.

Считается ли этот случай владением в собственности менее 3 х лет?

Надо ли подавать декларацию и платить налог с продажи доли, если квартира приобретелась в долевое строительство в браке в 2002 году, договор был составлен на жену, дом был сдан в 2003 году, брачный договор заключен в 2008 году, по нему 2/3 доли в квартире принадлежат мне, а 1/3 жене, в 2010 был развод и вступил в силу брачный договор, в 2013 году получил свидетельство о регистрации собственности на 2/3 доли.

Считается ли этот случай владением в собственности менее 3 х лет?

Имущество до развода считалось в совместной собственности, поэтому более 3-х лет.

Статья 34 СК РФ. Совместная собственность супругов

1. Имущество, нажитое супругами во время брака, является их совместной собственностью.

Право собственности у Вас возникло после 2003 года, если тогда зарегистрировали право общей собственности (либо право собственности на одного из супругов).

А впоследствии просто произошло изменение размера долей, что не влияет на общий срок владения объектом на праве собственности (ст. 217 Налогового кодекса РФ).

Владение более трех лет. Срок начинаете считать со дня регистрации права собственности (2003).

Ст.219, 223 ГК РФ.

ЗДравствуйте в данном случае платиь налог с продажи не нужно так как недвижимость в собственности более 3 лет согласно ст. 217 НК РФ.

Разделяем два понятия: подача декларации и уплата налога. Если продали квартиру и получили деньги, у вас есть доход.

1. При получении дохода от продажи имущества — обязаны подать декларацию по форме 3-НДФЛ.

2. Порядок исчисления налога физ. лицами установлен в 23 глава Налогового кодекса. В вашей ситуации давность владения более 3-х лет, т.к. приобретали в браке в 2002г. В случае продажи своей доли вы вправе применить налоговый вычет в полной сумме, полученной за нее. Налоговая база составит 0 руб. Сумма налога — 0 руб.

Но декларацию нужно подать обязательно.

Свидетельство о праве собственности можно получать хоть каждый месяц.

Поэтому декларацию согласно ст. 229 НК РФ не нужно подавать — дом сдан в 2003 году (время внесения записи в ЕГРП).

С 2003 года Вы сособственник недвижимости.

На дворе 2015 год.

Вы владелец 2/3 квартиры уже 12 лет.

А декларации подают те, кто владелец недвижимости менее 3 лет.

Согласно Налоговому Кодексу РФ от налога на доходы и обязанности подавать налоговую декларацию полностью освобождены граждане, которые продали квартиру/дом/комнату/землю, которыми владели более трех лет (п.17.1 ст. 217 НК РФ, п.4 ст.229 НК РФ).

Если квартира была приобретена по договору купли-продажи, срок владения квартирой исчисляется с даты получения свидетельства о регистрации права собственности на квартиру (ст. 131, 223 ГК РФ, п. 1 ст. 14 Закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

С какого момента считать срок владения квартирой при продаже?

Согласно Налоговому Кодексу РФ от налога на доходы и обязанности подавать налоговую декларацию полностью освобождены граждане, которые продали квартиру/дом/комнату/землю, которыми владели более трех лет (п.17.1 ст. 217 НК РФ, п.4 ст.229 НК РФ). Соответственно, актуальным является вопрос: с какого именно момента считаются 3 года владения.

Квартира приобретена по договору купли-продажи

Если квартира была приобретена по договору купли-продажи, срок владения квартирой исчисляется с даты получения свидетельства о регистрации права собственности на квартиру (ст. 131, 223 ГК РФ, п. 1 ст. 14 Закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»)

Если квартира была приобретена по договорам долевого участия, как и в Вашем случае, инвестирования или уступки права требования, то срок владения квартирой исчисляется с даты получения свидетельства о регистрации права собственности на квартиру.

При этом важно отметить, что в данном случае (в отличие от момента возникновения права на имущественный вычет при покупке жилья) дата подписания акта приема-передачи квартиры с застройщиком значения не имеет (Письма Минфина России от 14.02.2013 N 03-04-05/9-103, от 15.11.2012 N 03-04-05/9-1315).

В соответствии с пп. 1 п. 1 ст. 220 Кодекса налогоплательщик при определении размера налоговой базы по налогу на доходы физических лиц имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи, в частности, квартир, комнат, включая приватизированные жилые помещения, и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб.

Вместо использования права на получение имущественного налогового вычета, предусмотренного вышеуказанным подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Согласно ст. 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, срок нахождения в собственности налогоплательщика объекта недвижимости следует определять с даты его регистрации в едином государственном реестре прав на недвижимое имущество и сделок с ним.

Вы имеете право указать сумму не превышающую 1 000 000 рублей и не платить НДФЛ равной 13% от цены продажи.

ст. 217 Налогового кодекса РФ

Изменение доли не влияет на возникновение права собственности, оно у Вас возникло в связи с приобретением квартиры в 2003 году , правоустанавливающий документ— договор купли-продажи был зарегистрирован и было выдано свидетельство о праве собственности .Ст.219, 223 ГК РФ

При продаже доли налога не будет.

Для целей исчисления и уплаты налога на доходы физических лиц срок нахождения имущества в собственности налогоплательщика определяется за период, в котором это имущество непрерывно находилось в собственности налогоплательщика до момента его продажи,Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 октября 2013 г. N 03-04-05/46131.

Статья 217.1 НК РФ Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет [b]пять лет[/b].

5. В случае, если доходы налогоплательщика от продажи объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект недвижимого имущества, умноженная на понижающий коэффициент 0,7, в целях налогообложения налогом доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на соответствующий объект недвижимого имущества, умноженной на понижающий коэффициент 0,7.

В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в настоящем пункте, не определена по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на указанный объект, положения настоящего пункта не применяются.

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в пункте 5 настоящей статьи.»;

Источник: www.9111.ru

Как выплатить долю вышедшему участнику ООО: расчет суммы и налогов

Владельцы бизнеса иногда покидают компанию. В этом случае выходящий из ООО участник должен получить компенсацию в виде действительной стоимости доли (ДСД).

Часто только главный бухгалтер знает, как ее рассчитать, и многие участники ООО не согласны с суммой, которую им начислили. Чтобы не было недопониманий и споров, учредители могут разобраться в азах бухгалтерской отчетности и узнать, как вычисляется доля.

Рассмотрим, что такое ДСД, как ее рассчитать и выплатить, а также какие налоги с нее нужно заплатить.

Из этой статьи вы узнаете:

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

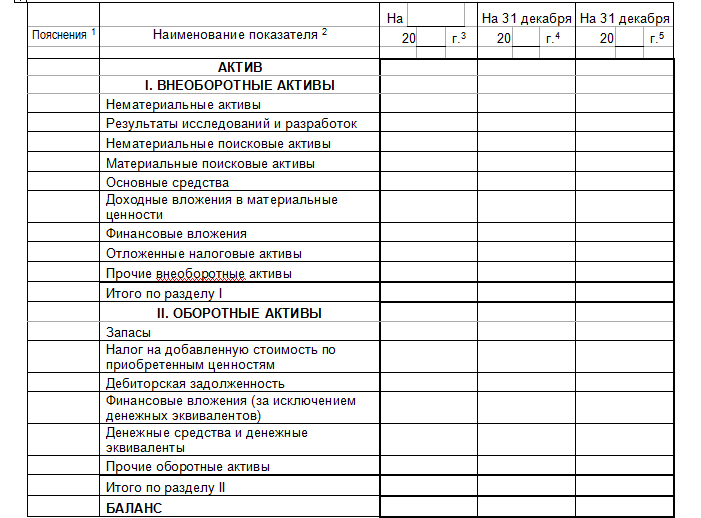

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

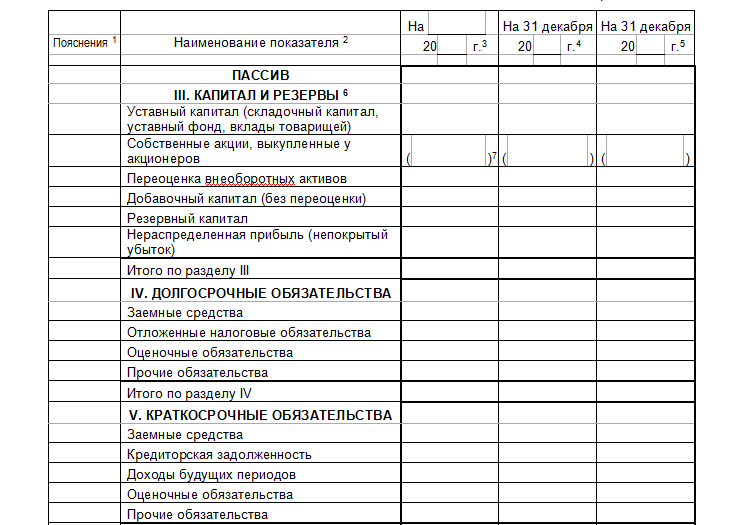

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

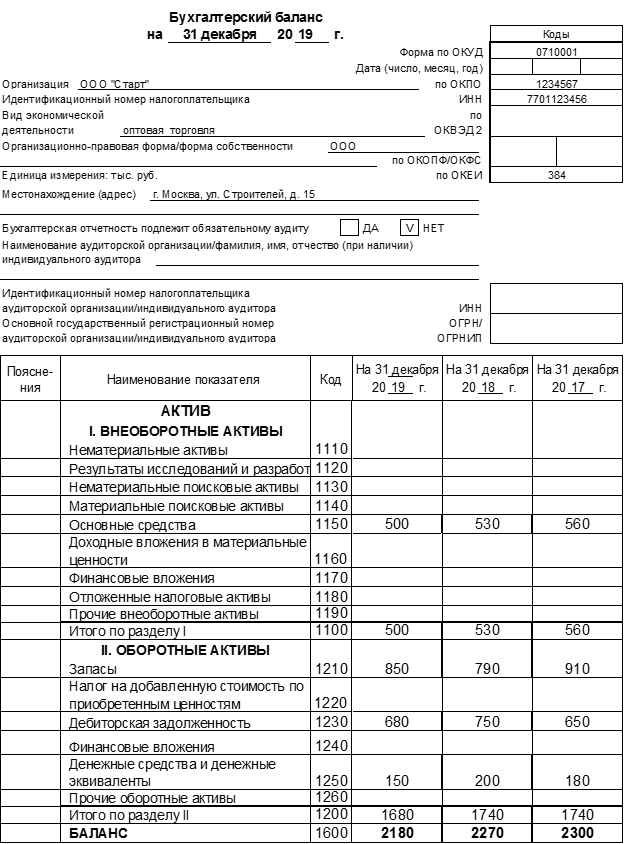

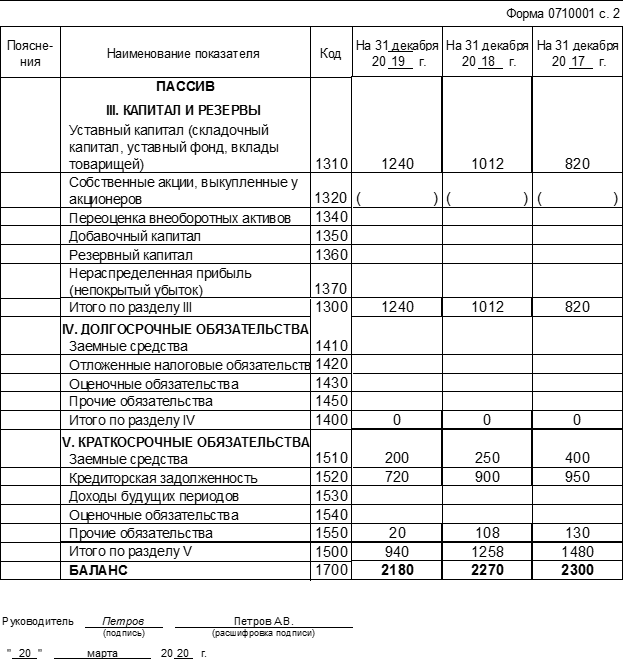

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

- учредители не оплатили полностью взносы в уставный капитал;

- организация получила имущество безвозмездно;

- организация использует государственную помощь.

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

- Участник полностью оплатил свою долю в уставном капитале.

- Общество не должно отвечать признакам банкротства, и они не должны появиться после выплаты. Суд может признать компанию банкротом при следующих условиях:

- просрочка по платежам превышает три месяца;

- общая сумма задолженности превышает 300 тыс. рублей.

- Разницы между чистыми активами и уставным капиталом достаточно для выплаты ДСД.

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст. 23 закона № ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № ).

Для отдельных видов деятельности уставный капитал должен быть значительно выше. Например, для производителей водки — не менее 80 млн рублей (ст. 11 закона № , а для страховых компаний — не менее 120 млн рублей (ст. 25 закона № . Поэтому при открытии нового бизнеса проверьте нормативы уставного капитала по своему виду деятельности.

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых. Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Как рассчитать налоги при выплате действительной стоимости доли

Полученная участником ДСД при выходе из компании — это его доход. А значит, с этой суммы нужно заплатить налоги. Ставки налога и порядок уплаты зависят от юридического статуса выходящего участника. Это может быть физическое или юридическое лицо, как российское, так и иностранное.

Если участник на момент выхода из общества непрерывно владел долей в уставном капитале более 5 лет, то платить налоги не нужно. Это относится к НДФЛ для физических лиц (п. 17.2 ст. 217 НК РФ) и к налогу на прибыль для организаций (ст. 284.2 НК РФ).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты. Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п. 2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — российское юридическое лицо

Он сам платит налоги с полученного дохода. Компания, которая выплачивает ДСД, должна перечислить бывшему учредителю полную сумму без каких-либо удержаний.

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей

4 вывода о том, как выплатить действительную стоимость доли бывшему участнику ООО

- При выходе из общества участник должен получить действительную стоимость своей доли. Она равна той части чистых активов, которая соответствует доле участника в уставном капитале. Например, если он вложил 5 тыс. рублей при уставном капитале в 10 тыс. рублей, его доля составит 50%.

- Чистые активы в общем случае равны разделу баланса «Капитал и резервы» на последнюю отчетную дату перед выходом участника. Если бывший участник считает, что сумма должна быть больше, он может подать в суд, чтобы тот пересчитал чистые активы по рыночной стоимости.

- При выплате ДСД нужно учитывать ограничения. Выплата не должна привести к банкротству компании или снижению чистых активов ниже установленного законом минимума.

- При выплате ДСД нужно заплатить налоги. Порядок уплаты зависит от того, кем является выходящий участник: юридическим или физическим лицом, — и в какой стране он живет либо зарегистрирован. Если участник владел долей более 5 лет, платить налоги не нужно.

Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Перед выходом участника из ООО первое, что нужно сделать, — проверить в уставе возможность выхода и условия, на которых это осуществимо. Иногда при создании компании не уделяют должного внимания учредительным документам. В дальнейшем это провоцирует корпоративные конфликты, которые приводят бывших партнеров в суд.

Одна из распространенных причин спора — несогласие одного из участников с размером действительной стоимости доли. Не секрет, что данные финансовой отчетности компании не всегда бывают достоверными, а стоимость имущества по балансовой стоимости может быть занижена и не соответствовать рыночной. В таких случаях определить справедливую цену доли поможет экспертная оценка.

Эксперт установит рыночную стоимость недвижимого имущества, ценных бумаг, интеллектуальной собственности, имущественных прав.

Бывает, что общество скрывает документы или другими способами препятствует определению доли или проведению экспертизы. Важно помнить, что суд может принять расчет истца и установить действительную стоимость доли на основании его расчета.

Иногда выход участника и определение действительной стоимости доли — испытание для бизнеса. И очень важно пройти его достойно: постараться избежать проблем и корпоративных споров.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

Источник: siab.ru