Отчет по практике — письменная работа студента, наглядно отображающая полученные знания, опыт. Документ определяет цели, задачи, результаты трудовой или научной деятельности. Структура работы представлена дневником практики (задания, календарный план работ), а также отчетом, содержащим введение, основную часть, выводы, приложения.

Также прилагается характеристика стажера или отзыв с места работы в Москве, Владивостоке, Сочи, небольших городах России. Многие практиканты пишут отчет самостоятельно или доверяют оформление, редактирование материала сервисам по написанию учебных работ. Услуга стоит недорого, позволяет сэкономить время и силы, хорошее качество результата подтверждено гарантиями.

ТОП 5 лучших сайтов, где заказать отчет по практике недорого, срочно и без обмана — рейтинг 2022

1. «Хоумворк»

Сервис «Хоумворк» занимается написанием студенческих работ с 2001 года. Опыт работы исчисляется 200 000 уникальных материалов, успешно сданных клиентами. Официальные представительства охватывают сеть крупнейших научных центров России: Москву, СПб, Новосибирск, Екатеринбург, Казань, Нижний Новгород. С 2014 года HomeWork развивает услуги репетиторства. Штат компании превышает 1 500 пользователей, ежемесячно выполняемых работ 5 000.

Подготовка отчетов по Закону 44-ФЗ: о закупках у СМП и об объеме закупок российских товаров

Сайт «Хоумворк» предоставляет услуги авторов-специалистов различных областей, студенты успешно заказывают отчеты на интересующие темы: следственной практике, программированию, микроконтроллерам, ландшафтоведению, HTML. Служба поддержки HomeWork работает по телефону, онлайн. Оформление заказа производится посредством личного кабинета.

Клиенту следует уточнить тип работы, тему, особые предпочтения. Менеджер портала предложит заключить договор, сообщит гарантии, выдаст чек. О готовности отчета по практике сообщит СМС-уведомление или письмо на e-mail. Правки, доработки выполняются бесплатно.

Виды практик, цены

Сервис «Хоумворк» занимается написанием отчетов по ознакомительной, производственной, преддипломной практике. Первый вариант посвящен изучению профессии изнутри: общей специализации, подкатегорий, должностных инструкций. Подготовка теории занимает 1-3 дня, лучшая цена отчета по практике — 500 рублей.

Производственная практика охватывает практический опыт специальности, отчеты о стажировке. Задача практиканта — описать собственный вклад в рабочем механизме компании. Время написания – 3…5 дней. Стоимость – 800 руб.

Отчет по преддипломной практике служит дополнением в ВКР, раскрывает нюансы написания диплома, степень профессионализм студента. Подготовка занимает 10 дней. Цена — 1500 руб.

Оплата отчета по практике реализуется посредством личного кабинета. Клиентам предлагается воспользоваться мобильным переводом, банковским пластиком, платежным терминалом, электронным кошельком. Согласно договору авансовый взнос размером 50 % студент перечисляет до начала работы над отчетом.

Оплатив первый заказ, клиенты получают ссылку со скидкой 300 рублей для друга. По мере применения скидки другом клиент получает 1500 рублей на счет. Сумму удобно вывести или потратить при оформлении новой недорогой работы.

Отправляемся на побережье и продолжаем серию отчетов о ходе строительства.

2. Zaochnik

Образовательный сервис Zaochnik c 2001 года помогает клиентам в подготовке 60 видов студенческих работ. К услугам заказчиков специалисты 600+ дисциплин. Компания помогла 1 000000 студентам, 85 % успешно защитили материал.

Гарантии онлайн сервиса

Магистрам, бакалаврам компания Zaochnik предлагает недорого купить отчеты по преддипломной практике, заручившись преимуществами сервиса:

- написание недорогих отчетов профильными специалистами — практикующими педагогами, докторами наук, сотрудниками крупных компаний.

- соблюдение требований научного руководителя;

- консультирование до сдачи;

- бесплатные доработки (гарантийный срок 60 дней);

- широкий выбор тем: ядерная физика, этика, эстетика, химия, финансы);

- прием платежей е-кошельками, банковской картой, посредством салонов связи;

- возможность рассрочки платежа;

- круглосуточная поддержка 365 дней/неделю;

- удобное приложение для смартфонов;

- услуги персонального менеджера;

- соблюдение конфиденциальности.

Клиентам предлагается предварительное изучение образцов работ. Отчеты о прохождении практики содержат структурные элементы, включая титульный лист, выводы. При подготовке отдельных разделов компания учитывает методические рекомендации, ГОСТ. Документы насыщены актуальными данными. По запросу заказчика специалисты также подготовят дневник, словарь терминов, иллюстрированную презентацию.

Стоимость отчета по практике

«Заочник» предлагает заказать отчет по практике минимум за 1900 рублей. Окончательная стоимость рассчитывается специалистами, согласно теме, срокам, объему, оригинальности. Компания Zaochnik обслуживает срочные заявки, консультирует клиентов круглосуточно.

Zaochnik дает 1000 рублей за рекомендацию сервиса другу, знакомому. Предложение «Приведи друга» действует при использовании промокода, распространяется на все типы работ. Вознаграждение для друга составляет 300 рублей. Оформить заявку со скидкой до 15% помогает подписка:

- на обновления блога;

- электронную рассылку новостей;

- канал «Телеграм»;

- группу «ВК».

Скачав в Google play мобильную программу, пользователей ждет аналогичное вознаграждение. Скидки на отчеты по практике получают именинники в день Рождения. Zaochnik является участником партнерской программы R-money.ru. Зарегистрированные пользователи мгновенно получают 5000 рублей.

3. «Автор24»

«Автор24» – сервис помощи студентам в подготовке письменных работ. Ежедневно на сайте присутствует 437 педагогов, проводится 1000 консультаций. За 7 лет работы компания помогла миллионам клиентов успешно сдать экзамены, курсовые, отчеты по практике. Сопутствующие вопросы решает служба поддержки клиентов. Конфиденциальные данные студентов, авторов надежно защищены.

«Автор24» помогает учиться, сдавая работы своевременно, с гарантией лучшего результата. Клиенты размещают заявки, получают десятки предложений помощи от квалифицированных экспертов, педагогов, профессоров колледжей, университетов. Общение участников платформы исключает наличие посредников, мера обуславливает недорогую стоимость отчетов по практике. Продуманная система рейтинга поможет правильно сделать выбор.

Важно! Зарегистрированным пользователям «Автор24» также доступны дополнительные услуги: онлайн консультации, электронные справочники, полезные материалы, банк готовых работ.

Структура отчета по практике

- характеристики предприятия (род деятельности, продолжительность, масштабы работы);

- функционал, структура подразделения, посещаемого стажером;

- выполненные работы, рекомендации по совершенствованию рабочей базы;

- выводы.

После проверки материала научным руководителем, специалисты «Автор24» бесплатно дорабатывают материал в течение 20 дней (по истечении указанного срока автор получает оплату).

Новым заказчикам сервис «Автор24» предлагает сделать первый заказ со скидкой 100 рублей. Достаточно подтвердить электронную почту, зафиксировать предложение.

Агентствам доступны услуги персонального менеджера, помогающего сэкономить время при работе с авторами, клиентами. Также действует плавающая комиссия системы. С увеличением количества заявок снижается стоимость услуг. Оплата отчета по практике (минимум 300 рублей) осуществляется по факту получения готового материала.

Сервис «Автор24» является партнером СРА сети монетизации образовательного трафика Edugram. Участники программы получают пассивный доход, размещая рекламу сервиса на сайтах, блогах. Вознаграждение — 20 % от оплаченных заявок.

Вывести средства удобно банковскими картами, «Вебмани», «Киви», Яндекс.Деньги, Capitalist.

4. Всё сдал

Команда «Всё сдал» выручает студентов с 2013 года. За годы работы компания заслужила доверие более 5000 клиентов. Хорошая репутация площадки обусловлена стремлением улучшить отдельные детали: авторы проходят строгий отбор, менеджеры ежемесячно обучаются общению с клиентами, техническая доработка сайта постоянно совершенствуется.

Всё сдал охватывает максимум предметов (агрономию, криминалистику, высшую математику, генетику, дизайн интерьера или лингвистику), типов работ. Проводит доработки готовых материалов, занимается сложными разделами. С начала 2015 года сервисом запущена система вознаграждений за рекомендации, выплачено 200 000 рублей.

Недорогой отчет по практике

Заказ отчета по практике в Всё сдал

Клиенты компании потратят 2-3 минуты, заполнив заявку на сайте. Достаточно указать учетные данные, подробно расписать требования. В кратчайшие сроки менеджер свяжется, уточнит нюансы работы. Студенту предлагается обсудить итоговую цену отчета по практике, сроки исполнения заявки, уровень уникальности, список прилагаемой документации, согласно требованиям ВУЗов Москвы, Красноярска, Рязани, Волгограда, Перми.

Отчеты по практике обходятся клиентам «Всё сдал» минимум 1500 рублей. Срок написания — 1…5 дней. Авторские работы сопровождаются до защиты, коррективы проводятся бесплатно. Средний срок внесения правок – 3 дня. Гарантия действует на протяжении месяца с момента создания отчета по практике.

Полная оплата — по мере написания материала. Предоплата составляет 30 %. На первый заказ клиенты получают скидку 5 %, подобные работы — 15 %, партнерскую программу — 10%. Дополнительные материалы, отчет об уникальности предоставляются бесплатно. Всё сдал принимает платежи картой, Яндекс.Деньгами, терминалами, кассами салонов связи в Москве, Иркутске, Казани, Братске, Омске + 100 городах РФ.

5. «Напишем»

«Напишем» — онлаайн биржа фриланса, обеспечивающая прямой контакт авторов с исполнителями Москвы, СПб, регионов России. Алгоритм работы обеспечивает максимальную безопасность сделок. Клиенты, размещая заказ онлайн, самостоятельно выбирают авторов, согласно рейтингу, отзывам. Исполнители предварительно оценивают отчеты по практике, учитывая сложность, сроки подготовки. Здоровая конкуренция стабилизирует цены, повышает качество сервиса.

Преимущества онлайн сервиса «Напишем»

Компания «Напишем» предлагает пользователям множество уникальных услуг. Отчеты по практике пишут проверенные, опытные авторы, прошедшие строгий отбор. Заказывая текст онлайн, клиенты получают гарантию качества, возможность бесплатных доработок. Исполнители также получают хорошие условия работы, включая оповещения о новых заказах, выбор интересующих тем (менеджмент, психология, топология, физика, транспорт), обсуждение деталей непосредственно с заказчиком.

Оплата перечисляется клиентам после проверки, принятия заявки. Компания обеспечивает анонимность, конфиденциальность участников. Решает спорные вопросы посредством арбитража. Отдельные участники также располагают помощью персонального менеджера.

Стоимость отчета по практике

Отличительная особенность сайта «Напишем» — самостоятельное назначение исполнителем цены работы. Заказчик публикует заявку, авторы делают ставки по принципу аукциона. Изучив портфолио исполнителей, клиент выбирает компетентного соискателя, уточняет детали заявки. Средняя стоимость отчета по практике — 2320 рублей, сроки написания — 1-7 дней.

Объем стандартных документов составляет 20 страниц, структура отчета по практике включает следующие пункты:

- введение, описывающее цели, способы достижения;

- основную часть, включающую теоретический, аналитический раздел;

- заключение, определяющее итоги выполненных работ;

- список литературы;

- приложения (чертежи, статистические данные, нормативные акты).

Обязательные дополнения отчета — дневник, характеристика с места практики. Оформление перечисленных документов должно соответствовать установленным требованиям.

Сервис Napishem мотивирует участников биржи бонусной программой. При регистрации клиентам предоставляется реферальный промокод на скидку:

- 300 рублей за друзей, воспользовавшихся промокодом при оформлении заявки стоимостью более 500 рублей;

- 7% для новых участников биржи, решивших заказать первый текст недорого, качественно;

- накопительная скидка 10% (действует при объединении друзей по промокоду).

Заработанные по партнерской программе средства удобно вывести посредством е-кошельков, мобильного счета, банковской картой.

Выбор лучших онлайн сервисов обусловлен использованием современных коммуникаций, актуальными библиотеками, индивидуальным подходом при написании отчетов по практике. Выбор клиентов основывается на собственных предпочтениях, сроках подготовки материала, недорогих ценах.

Информация не является публичной офертой, подробная информация предоставляется

на официальных сайтах компаний предлагающих услуги заказа отчетов по практике.

Источник: otchety-po-praktike.ru

Отчеты о результатах проверки проектной документации

«Завода по термическому обезвреживанию твёрдых коммунальных отходов мощностью 700000 тонн ТКО в год(Россия, Московская область, Наро-Фоминский район.

Заказчик: Адвокаты Коллегии адвокатов города Москвы «ХХХХХХ»

Договор: № 0820/19 от 20.08.2019г.

Москва 2019г.

1. Время производства исследования:

22 августа 2019 года – 8 сентября 2019 года.

2. Место производства исследования:

— обработка результатов: город Москва, улица Верхняя Первомайская, дом №43, офис №206.

— осмотр объекта экспертизы: без производства осмотра (экспертиза проектной документации).

3. Основания производства:

Договор №0820/19 от 20 августа 2019 года с Адвокатами коллегии адвокатов города Москвы «ХХХХХХ».

4. Заказчик:

- Адвокаты коллегии адвокатов города Москвы «ХХХХХХ».

5. Объект исследования:

Отчёт о результатах проверки Проектной документации и материалов инженерных изысканий объекта капитального строительства «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область), составленного ООО «АФ Консалт».

Отчёт о результатах проверки базового проекта Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн/год», составленного ООО «АФ Консалт».

Таблица «Appendix I Price breakdown of «Off-shore-portion» к Отчёту проверки базового проекта Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн/год», составленного ООО «АФ Консалт».

6. Вид исследования:

Экспертиза отчетов проектной и технической документации.

7. Сведения об организации:

ООО «Независимое агентство строительных экспертиз» (ООО «Стройэкспертиза»), Юридический адрес: 105264, г. Москва, улица Верхняя Первомайская, дом №43, офис №206; Фактический адрес: 105264, г. Москва, улица Верхняя Первомайская, дом №43, офис №206. ИНН 7719897311, КПП 771901001, БИК 044525411 ОКПО 72144688. Ген. директор: Ткаченко Игорь Анатольевич, тел. 8-495-965-66-69, факс: 8-499-164-78-11.

8. Сведени о специалисте/эксперте:

Напылов Виктор Юрьевич — эксперт, имеющий высшее техническое образование (специальность инженер-строитель). Диплом Томского Архитектурно-Строительного Университета №ДВС1104660 (регистрационный номер №39) по специальности «промышленное и гражданское строительство» от 20.06.2001 года, Диплом Томского Архитектурно-Строительного Университета №ИВС 0659022 (регистрационный номер №386) по специальности «экономика в строительстве» от 26.12.2003 года.

9. Вопросы, поставленные перед экспертом (Техническое задание):

9.1. Каков объём трудозатрат (в человеко-днях) объективно необходим для подготовки Отчёта о результатах проверки Проектной документации и материалов инженерных изысканий объекта капитального строительства «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область), составленного ООО «АФ Консалт»?

9.2. Каков объём трудозатрат (в человеко-днях) объективно необходим для подготовки Отчёта о результатах проверки базового проекта Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн/год», составленного ООО «АФ Консалт»?

9.3. Каков объём трудозатрат (в человеко-днях) объективно необходим для подготовки Таблицы Appendix I Price breakdown of «Off-shore-portion» к отчёту «Оценка ценовой разбивки предложения HZI по поставке оборудования для завода по термическому обезвреживанию твёрдых бытовых отходов мощностью 700000 тонн в год составленной ООО «АФ Консалт»?

9.4. Имелась ли необходимость в подготовке Отчёта об оценке базового проекта Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн в год для подготовки Отчёта об оценке проектной документации «Завод по термическому обезвреживанию твёрдых бытовых отходов мощностью 700000 тонн в год?

10. Документы, представленные заказчиком (на электронном носителе в формате PDF):

- Проектная документация и материалы инженерных изысканий объекта капитального строительства «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область), разработанные АО «КОТЭС»(в настоящее время АО «ЭННОВА»).

- Базовый проект Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн/год».

- Отчёт о результатах проверки Проектной документации и материалов инженерных изысканий объекта капитального строительства «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область), составленный ООО «АФ Консалт»?

- Отчёт о результатах проверки базового проекта Hitachi Zosen Inova «Тепловая электростанция, работающая на отходах производительностью 700000 тонн/год», составленный ООО «АФ Консалт»?

- Таблицы Appendix I Price breakdown of «Off-shore-portion» к отчёту «Оценка ценовой разбивки предложения HZI по поставке оборудования для завода по термическому обезвреживанию твёрдых бытовых отходов мощностью 700000 тонн в год составленные ООО «АФ Консалт»

11. Нормативно-правовые акты и документы, регламентирующие проведение экспертизы:

- ГОСТ Р 21.1101-2013 «Система проектной документации для строительства. Основные требования к проектной и рабочей документации».

- ГОСТ Р 2.105-95 «Единая система конструкторской документации. Общие требования к текстовым документам».

- ГОСТ 21.110-2013 «Система проектной документации для строительства. Правила выполнения спецификации оборудования, изделий и материалов».

- ГОСТ 2.119-2013 «Единая система конструкторской документации. Эскизный проект».

- ГОСТ 21.501-2011 «Система проектной документации для строительства (СПДС). Правила выполнения рабочей документации архитектурных и конструктивных решений».

- ГОСТ 31565-2012 «Кабельные изделия. Требования пожарной безопасности».

- СП 42.13330.2016 2Градостроительство. Планировка и застройка городских и сельских поселений. Актуализированная редакция СНиП 2.07.01-89*».

- СП 20.13330.2011 «Нагрузки и воздействия. Актуализированная редакция СНиП 2.01.07-85*».

- СП 64.13330.2011 «Деревянные конструкции. Актуализированная редакция СНиП II-25-80 (с Изменением №1).

- СП 131.13330.2012 «Строительная климатология. Актуализированная редакция СНиП 23-01-99* (с Изменением N 2)».

- СП 70.13330.2012 «Несущие и ограждающие конструкции. Актуализированная редакция СНиП 3.03.01-87 (с Изменением N 1)».

- СП 22.13330.2011 «Основания зданий и сооружений. Актуализированная редакция СНиП 2.02.01-83*».

- СП 28.13330.2012 «Защита строительных конструкций от коррозии. Актуализированная редакция СНиП 2.03.11-85 (с Изменениями N 1, 2)».

- СП 29.13330.2011 «Полы. Актуализированная редакция СНиП 2.03.13-88».

- СП 17.13330.2017 «Кровли. Актуализированная редакция СНиП II-26-76».

- СП 51.13330.2011 «Защита от шума. Актуализированная редакция СНиП 23-03-2003 (с Изменением N 1)».

- СП 52.13330.2011 «Естественное и искусственное освещение. Актуализированная редакция СНиП 23-05-95*».

- Федеральный закон №123-ФЗ «Технический регламент о требованиях пожарной безопасности (с изменениями на 29 июля 2017 года)».

- Федеральный закон №384-ФЗ «Технический регламент о безопасности зданий и сооружений (с изменениями на 2 июля 2013 года)».

- СП 1.13130.2009 «Системы противопожарной защиты. Эвакуационные пути и выходы (с Изменением N 1)».

- СП 2.13130.2012 «Системы противопожарной защиты. Обеспечение огнестойкости объектов защиты (с Изменением N 1)».

- СП 3.13130.2009 «Системы противопожарной защиты. Система оповещения и управления эвакуацией людей при пожаре. Требования пожарной безопасности».

- СП 4.13130.2013 «Системы противопожарной защиты. Ограничение распространения пожара на объектах защиты. Требования к объемно-планировочным и конструктивным решениям».

- СП 5.13130.2009 «Системы противопожарной защиты. Установки пожарной сигнализации и пожаротушения автоматические. Нормы и правила проектирования (с Изменением N 1)».

- СП 47.13330.2012 «Инженерные изыскания для строительства. Основные положения. Актуализированная редакция СНиП 11-02-96».

- СП 11-104-97 «Инженерно-геодезические изыскания для строительства».

ИССЛЕДОВАТЕЛЬСКАЯ ЧАСТЬ:

РД 52.18.617-2015

ОРГАНИЗАЦИЯ И ПОРЯДОК ПРОВЕДЕНИЯ

НОРМОКОНТРОЛЯ

Дата введения — 2016-09-01

СОДЕРЖАНИЕ

1. Область применения

2. Нормативные ссылки

3. Термины и определения

4. Общие положения

5. Организация проведения нормоконтроля в учреждении

6. Порядок проведения нормоконтроля

7. Содержание нормоконтроля

8. Обязанности и права нормоконтролёра

Приложение А (справочное). Нормы проверки документов

Библиография

РУКОВОДЯЩИЙ ДОКУМЕНТ

1 Область применения

- исходную, конструкторскую, технологическую, программную, научно-техническую документацию;

- национальные стандарты Российской Федерации, межгосударственные стандарты, изменения и поправки к ним;

- нормативные документы Росгидромета, изменения и поправки к ним;

- типовые нормативные документы и изменения к ним;

- стандарты организаций и изменения к ним;

- режимно-справочные документы.

Настоящий руководящий документ подлежит применению учреждениями Росгидромета.

На основе настоящего руководящего документа могут быть разработаны стандарты организаций, устанавливающие организацию и порядок проведения нормоконтроля конкретных видов документов, разрабатываемых в учреждениях.

2 Нормативные ссылки

В настоящем руководящем документе использованы ссылки на следующие нормативные документы:

- ГОСТ 1.2-2009 Межгосударственная система стандартизации. Стандарты межгосударственные, правила и рекомендации по межгосударственной стандартизации. Правила разработки, принятия, применения, обновления и отмены

- ГОСТ 1.5-2001 Межгосударственная система стандартизации. Стандарты межгосударственные, правила и рекомендации по межгосударственной стандартизации. Общие требования к построению, изложению, оформлению, содержанию и обозначению

- ГОСТ 2.001-2013 Единая система конструкторской документации. Общие положения

- ГОСТ 2.004-88 Единая система конструкторской документации. Общие требования к выполнению конструкторских и технологических документов на печатающих и графических устройствах вывода ЭВМ

- ГОСТ 2.051-2013 Единая система конструкторской документации. Электронные документы. Общие положения

- ГОСТ 2.052-2006 Единая система конструкторской документации. Электронная модель изделия. Общие положения

- ГОСТ 2.053-2013 Единая система конструкторской документации. Электронная структура изделия. Общие положения

- ГОСТ 2.102-2013 Единая система конструкторской документации. Виды и комплектность конструкторских документов

- ГОСТ 2.103-2013 Единая система конструкторской документации. Стадии разработки

- ГОСТ 2.104-2006 Единая система конструкторской документации. Основные надписи

- ГОСТ 2.105-95 Единая система конструкторской документации. Общие требования к текстовым документам

- ГОСТ 2.106-96 Единая система конструкторской документации. Текстовые документы

- ГОСТ 2.109-73 Единая система конструкторской документации. Основные требования к чертежам

- ГОСТ 2.111-2013 Единая система конструкторской документации. Нормоконтроль

- ГОСТ 2.113-75 Единая система конструкторской документации. Групповые и базовые конструкторские документы

- ГОСТ 2.114-95 Единая система конструкторской документации. Технические условия

- ГОСТ 2.118-2013 Единая система конструкторской документации. Техническое предложение

- ГОСТ 2.119-2013 Единая система конструкторской документации. Эскизный проект

- ГОСТ 2.120-2013 Единая система конструкторской документации. Технический проект

- ГОСТ 2.201-80 Единая система конструкторской документации. Обозначение изделий и конструкторских документов

- ГОСТ 2.301-68 Единая система конструкторской документации. Форматы

- ГОСТ 2.413-72 Единая система конструкторской документации. Правила выполнения конструкторской документации изделий, изготовляемых с применением электрического монтажа

- ГОСТ 2.417-91 Единая система конструкторской документации. Платы печатные. Правила выполнения чертежей

- ГОСТ 2.503-2013 Единая система конструкторской документации. Правила внесения изменений

- ГОСТ 2.601-2013 Единая система конструкторской документации. Эксплуатационные документы

- ГОСТ 2.602-2013 Единая система конструкторской документации. Ремонтные документы

- ГОСТ 2.603-68 Единая система конструкторской документации. Внесение изменений в эксплуатационную и ремонтную документацию

- ГОСТ 2.610-2006 Единая система конструкторской документации. Правила выполнения эксплуатационных документов

- ГОСТ 2.701-2008 Единая система конструкторской документации. Схемы. Виды и типы. Общие требования к выполнению

- ГОСТ 2.702-2011 Единая система конструкторской документации. Правила выполнения электрических схем

- ГОСТ 2.710-81 Единая система конструкторской документации. Обозначения буквенно-цифровые в электрических схемах

- ГОСТ 2.728-74 Единая система конструкторской документации. Обозначения условные графические в схемах. Резисторы, конденсаторы

- ГОСТ 2.730-73 Единая система конструкторской документации. Обозначения условные графические в схемах. Приборы полупроводниковые

- ГОСТ 2.743-91 Единая система конструкторской документации. Обозначения условные графические в схемах. Элементы цифровой техники

- ГОСТ 2.755-87 Единая система конструкторской документации. Обозначения условные графические в электрических схемах. Устройства коммутационные и контактные соединения

- ГОСТ 3.1102-2011 Единая система технологической документации. Стадии разработки и виды документов. Общие положения

- ГОСТ 3.1116-2011 Единая система технологической документации. Нормоконтроль

- ГОСТ 7.32-2001 Система стандартов по информации, библиотечному и издательскому делу. Отчёт о научно-исследовательской работе. Структура и правила оформления

- ГОСТ 8.417-2002 Государственная система обеспечения единства измерений. Единицы величин

- ГОСТ 13.1.002-2003 Репрография. Микрография. Документы для микрофильмирования. Общие требования и нормы

- ГОСТ 15.005-86 Система разработки и постановки продукции на производство. Создание изделий единичного и мелкосерийного производства, собираемых на месте эксплуатации

- ГОСТ 15.012-84 Система разработки и постановки продукции на производство. Патентный формуляр

- ГОСТ 15.101-98 Система разработки и постановки продукции на производство. Порядок выполнения научно-исследовательских работ

- ГОСТ 19.103-77 Единая система программной документации. Обозначения программ и программных документов

- ГОСТ 19.104-78 Единая система программной документации. Основные надписи

- ГОСТ 19.105-78 Единая система программной документации. Общие требования к программным документам

- ГОСТ 19.106-78 Единая система программной документации. Требования к программным документам, выполненным печатным способом

- ГОСТ 19.603-78 Единая система программной документации. Общие правила внесения изменений

- ГОСТ 19.604-78 Единая система программной документации. Правила внесения изменений в программные документы, выполненные печатным способом

- ГОСТ 19.701-90 Единая система программной документации. Схемы алгоритмов, программ, данных и систем. Обозначения условные и правила выполнения

- ГОСТ 24.104-85 Единая система стандартов автоматизированных систем управления. Автоматизированные системы управления. Общие требования

- ГОСТ 24.401-80 Система технической документации на АСУ. Внесение изменений

- ГОСТ 34.201-89 Информационная технология. Комплекс стандартов на автоматизированные системы. Виды, комплектность и обозначение документов при создании автоматизированных систем

- ГОСТ 34.602-89 Информационная технология. Комплекс стандартов на автоматизированные системы. Техническое задание на создание автоматизированной системы

- ГОСТ Р 1.2-2014 Стандартизация в Российской Федерации. Стандарты национальные Российской Федерации. Правила разработки, утверждения, обновления и отмены

- ГОСТ Р 1.4-2004 Стандартизация в Российской Федерации. Стандарты организаций. Общие положения

- ГОСТ Р 1.5-2012 Стандартизация в Российской Федерации. Стандарты национальные. Правила построения, изложения, оформления и обозначения

- ГОСТ Р 1.6-2013 Стандартизация в Российской Федерации. Проекты стандартов. Правила организации и проведения экспертизы

- ГОСТ Р 1.15-2009 Стандартизация в Российской Федерации. Службы стандартизации в организациях. Правила создания и функционирования

- ГОСТ Р 7.0.12-2011 Система стандартов по информации, библиотечному и издательскому делу. Библиографическая запись. Сокращение слов и словосочетаний на русском языке. Общие требования и правила

- ГОСТ Р 8.613-2013 Государственная система обеспечения единства измерений. Методики (методы) измерений состава свойств проб вод. Общие требования к разработке

- ГОСТ Р 8.563-2009 Государственная система обеспечения единства измерений. Методики(методы)измерений

- ГОСТ Р 15.011-96 Система разработки и постановки продукции на производство. Патентные исследования. Содержание и порядок проведения

- ГОСТ Р 15.201-2000 Система разработки и постановки продукции на производство. Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство

- ГОСТ Р 34.10-2012 Информационная технология. Криптографическая защита информации. Процессы формирования и проверки электронной цифровой подписи

- ГОСТ РВ 15.110-2003 Система разработки и постановки продукции на производство. Военная техника. Документация отчетная научно-техническая на научно-исследовательские работы, аванпроекты и опытно-конструкторские работы. Основные положения.

- Р 50.1.075-2011 Разработка стандартов на термины и определения

- РД 52.14.10-95 Порядок создания автоматизированных информационно-измерительных систем мониторинга состояния и загрязнения окружающей среды

- РД 52.14.30-87 Методические указания. Внедрение единой системы обозначения изделий и конструкторских документов, классификатора ЕСКД, ведение и совершенствование классификатора ЕСКД

- РД 52.14.610-99 Положение о службах стандартизации Федеральной службы России по гидрометеорологии и мониторингу окружающей среды

- РД 52.14.642-2003 Текстовые документы. Общие требования к построению, изложению, оформлению, содержанию и обозначению

- РД 52.18.5-2012 Перечень нормативных документов (по состоянию на 01.08.2012)

- РД 52.18.28-2014 Правила разработки, утверждения, обновления и отмены нормативных документов Росгидромета

- РД 52.18.328-2015 Условные наименования приборов гидрометеорологического назначения

- РДТ 01-2008 Нормативные документы типовые. Порядок разработки, утверждения, обновления и отмены

- РДТ 13-2012 Стандартизация в Комитете Союзного государства по гидрометеорологии и мониторингу загрязнения природной среды. Основные положения

- РМГ 19-99 Рекомендации по основным принципам и методам стандартизации и терминологии

- РМГ 51-2002 Государственная система обеспечения единства измерений. Документы на методики поверки средств измерений. Основные положения

- РТ 02-2008 Организация поверки средств измерений и порядок разработки документов на методики поверки

Примечание — При пользовании настоящим руководящим документом целесообразно проверять действие ссылочных нормативных документов:

— в информационной системе общего пользования

— на официальном сайте национального органа Российской Федерации по стандартизации в сети Интернет или по ежегодно издаваемому информационному указателю «Национальные стандарты», который опубликован по состоянию на 1 января текущего года, и по ежемесячно издаваемым информационным указателям, опубликованным в текущем году;

— нормативных документов Росгидромета и типовых нормативных документов — по РД 52.18.5 и дополнениям к нему — ежегодно издаваемым информационным указателям нормативных документов.

Если ссылочный нормативный документ заменен (изменен), то при пользовании настоящим руководящим документом следует руководствоваться замененным (измененным) нормативным документом. Если ссылочный нормативный документ отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку.

3. Термины и определения

В настоящем руководящем документе применены следующие термины с соответствующими определениями:

3.1. Аванпроект: Вид исходной документации, содержащей обоснование разработки продукции и её показателей, исходные требования и предложения по разработке, производству и эксплуатации продукции.

Примечание — Аванпроект служит исходной документацией для разработки технического задания (ТЗ) на сложные изделия, требующие больших трудозатрат. Аванпроект позволяет более глубоко предварительно проработать комплекс вопросов, определяющих необходимость и целесообразность создания нового изделия, отвечающего по своим технико-экономическим показателям высшему мировому уровню на момент освоения его в производстве.

3.2. Документ: Зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать.

[ГОСТ Р 7.0.8-2013, статья 7]

3.3. Документация: Совокупность документов.

3.4. Исходная документация: Документация, являющаяся основанием для разработки изделия и/или другой документации.

Примечание — К исходной документации относят, например: заявку на разработку и освоение продукции, аванпроект, рекомендации по разработке изделия, выполняемые в процессе научно-исследовательских работ (НИР), ТЗ, контракт, договор.

3.5. Конструкторская документация: Совокупность конструкторских документов, содержащих данные, необходимые для проектирования (разработки), изготовления, контроля, приёмки, поставки, эксплуатации, ремонта, модернизации и утилизации изделия (ГОСТ 2.001).

3.6. Конструкторский документ: Документ, который в отдельности или в совокупности с другими документами определяет конструкцию изделия и имеет содержательную и реквизитную части, в том числе установленные подписи (ГОСТ 2.001).

3.7. Научно-техническая документация: Документация, содержащая систематизированные сведения и описание результатов научно-технического исследования или состояния научно-технической проблемы.

Примечание — К научно-технической документации относят, например: отчёт о НИР, отчёт о патентных исследованиях и другие научные и технические отчёты.

3.8. Нормативный документ: Документ, устанавливающий правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов.

[ГОСТ 1.1-2002, статья 4.1]

3.9. Нормоконтроль: Контроль выполнения документации в соответствии с требованиями, правилами и нормами, установленными нормативными документами.

3.10. Программная документация: Совокупность программных документов, содержащих в зависимости от их назначения данные, необходимые для разработки, производства, эксплуатации и сопровождения программы или программного изделия, разработанных в соответствии с требованиями Единой системы программной документации.

3.11. Программное изделие: Программа на носителе данных, поставляемая как продукция производственно-технического назначения.

3.12. Проектная конструкторская документация: Конструкторская документация, выполненная на стадиях технического предложения, эскизного и технического проектов (ГОСТ 2.103).

3.13. Проектная программная документация: Программная документация, разрабатываемая на стадиях технического предложения, эскизного и технического проектов.

3.14. Проектная технологическая документация: Технологическая документация, разрабатываемая на стадии разработки технологической документации «Предварительный проект», предназначенная для изготовления и испытания макета изделия и/или его составных частей, на основании конструкторской документации, выполненной на стадиях эскизного и технического проектов.

3.15. Рабочая конструкторская документация: Конструкторская документация, выполненная на стадиях опытного образца (опытной партии) серийного (массового) и единичного производства и предназначенная для изготовления, контроля, приёмки, поставки, эксплуатации, ремонта, модернизации и утилизации изделия (ГОСТ 2.103).

3.16. Режимно-справочный документ: Документ, содержащий результаты мониторинга состояния и загрязнения окружающей среды и климата.

Примечание — К режимно-справочным документам относят, например: ежегодники, обзоры, справочники, отчёты и другие режимно-справочные данные и материалы.

3.17. Реквизитная часть: Часть документа, в котором приведена установленная номенклатура реквизитов (атрибутов) и их значения (ГОСТ 2.001).

3.18. Ремонтный документ: Конструкторский документ, который в отдельности или в совокупности с другими документами даёт возможность обеспечить подготовку ремонтного производства, произвести ремонт изделия и его контроль после ремонта.

3.19. Содержательная часть: Часть документа, в котором приведено его техническое состояние (ГОСТ 2.001).

3.20. Стандарт: Нормативный документ, который разработан на основе консенсуса, принят признанным на соответствующем уровне органом и устанавливает для всеобщего и многократного использования правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов, и который направлен на достижение оптимальной степени упорядочения в определённой области.

[ГОСТ 1.1-2002, статья 4.1.1]

3.21. Стандарт организации: Стандарт, утверждённый и применяемый организацией для целей стандартизации, а также для совершенствования производства и обеспечения качества продукции, выполнения работ, оказания услуг, а также для распространения и использования полученных в различных областях знаний результатов исследований (испытаний), измерений и разработок.

[ГОСТ Р 1.12-2004, статья 2.6]

3.22. Техническая документация: Совокупность взаимосвязанной конструкторской, программной и технологической документации, в которой полностью описаны все решения по созданию и эксплуатации изделия.

3.23. Технические условия: Документ, устанавливающий технические требования, которым должна удовлетворять продукция или услуга, а также процедуры, с помощью которых можно установить, соблюдены ли данные требования.

[ГОСТ 1.1-2002, статья 4.2]

3.24. Технологическая документация: Совокупность технологических документов, применяемых при изготовлении и ремонте изделий, в том числе при контроле и испытаниях.

3.25. Типовой нормативный документ: Нормативный документ, принятый Комитетом Союзного государства по гидрометеорологии и мониторингу загрязнения природной среды для применения учреждениями специально уполномоченных органов Союзного государства в области гидрометеорологии и мониторинга загрязнения природной среды.

3.26. Эксплуатационный документ: Конструкторский документ, который в отдельности или в совокупности с другими документами определяет правила эксплуатации изделия и/или отражает сведения, удостоверяющие гарантированные изготовителем значения основных параметров и характеристик (свойств) изделия, гарантии и сведения по эксплуатации в течение установленного срока службы.

3.27. Электронный документ: Документ, выполненный как структурированный набор данных, создаваемых программно-техническим средством и имеющий содержательную и реквизитную части, в том числе установленные подписи.

Примечание — Установленные подписи в электронном документе выполняют в виде электронной цифровой подписи по ГОСТ Р 34.10. Допускается вместо электронной цифровой подписи выполнять сопроводительный бумажный документ, включающий требуемый набор реквизитов, по которым документ может быть идентифицирован, и собственноручные установленные подписи, по которым документ может быть авторизован и которыми он удостоверен.

4 Общие положения

4.1 Проведение нормоконтроля направлено на проверку:

а) соблюдения в разрабатываемых документах норм, требований и правил, установленных в действующих национальных стандартах Российской Федерации, межгосударственных стандартах, стандартах организаций, нормативных документах Росгидромета, типовых нормативных документах (далее — нормативные документы);

б) достижения в разрабатываемых изделиях необходимого высокого уровня стандартизации и унификации на основе широкого использования ранее спроектированных, освоенных в производстве и стандартизированных изделий, типовых конструкторских и схемных решений.

4.2 При проведении нормоконтроля следует руководствоваться:

а) указателем «Национальные стандарты», информационными указателями национальных стандартов и др.;

б) действующими нормативными документами, распространяющимися на объект стандартизации, в том числе включёнными в РД 52.18.5;

в) общероссийскими и межгосударственными классификаторами;

г) стандартами организаций, справочниками, каталогами;

д) ранее разработанной документацией, учтённой в учреждении;

е) терминологическими словарями (справочниками, сборниками);

ж) картотеками учёта и внедрения нормативных документов;

и) таблицами систематизации и альбомами унификации;

к) картотеками учёта конструкторских, программных и технологических документов на изделия.

4.3 Нормоконтроль электронных конструкторских и технологических документов следует проводить, руководствуясь ГОСТ 2.111, ГОСТ 3.1116, ГОСТ 2.051, ГОСТ 2.052, ГОСТ 2.053 и другими соответствующими документами Единой системы конструкторской документации и Единой системы технологической документации.

5 Организация проведения нормоконтроля в учреждении

5.1 Введение нормоконтроля в учреждении должно быть оформлено организационно-распорядительным документом (например, приказом), в котором утверждают состав специалистов, осуществляющих нормоконтроль (далее — нормоконтролёры).

Обязанности нормоконтролёра может выполнять специалист учреждения, обладающий необходимыми знаниями и опытом работы, на которого организационно-распорядительным документом возложено проведение нормоконтроля (при условии неучастия этого специалиста в разработке документации, проходящей нормоконтроль).

Функции по проведению нормоконтроля должны быть внесены в должностные инструкции нормоконтролёров и указаны в положениях о подразделениях, в которые они входят.

5.2 Нормоконтролёры должны находиться, как правило, в составе службы стандартизации учреждения, созданной по РД 52.14.610 с учётом ГОСТ Р 1.15.

Примечание — Служба стандартизации может быть самостоятельным структурным подразделением или её функции могут быть возложены на структурное подразделение, которое в основном (или частично) выполняет иные функции, например, метрологическую службу.

Если нормоконтролёры работают в составе разных подразделений, то функционально они должны подчиняться должностному лицу, ответственному за процесс проведения нормоконтроля в учреждении (руководителю службы стандартизации учреждения или другому назначенному руководством лицу).

5.3 Численность нормоконтролёров в учреждении определяют в зависимости от объёма и видов разрабатываемой документации.

5.4 Нормоконтроль разработанной документации могут проводить нормоконтролёры других учреждений по отдельному договору.

5.5 Нормоконтроль является составной частью разработки документации, и поэтому время на его проведение должно быть учтено в плане-графике разработки документации с учётом норм проверки, приведённых в приложении А, или установленных в учреждении на основе хронометражных наблюдений соответствующих работ по нормоконтролю, данных оперативного учёта и отчётности, результатов анализа организации труда и мероприятий по её совершенствованию.

5.6 Нормоконтроль документации должен проводиться на рабочем месте нормоконтролёра.

5.7 Разногласия между нормоконтролёром и разработчиком разрешает руководитель службы стандартизации (другое назначенное лицо) или руководитель (заместитель руководителя) учреждения.

6. Порядок проведения нормоконтроля.

Последовательность подписания документов, номенклатуру должностных лиц, подписывающих конкретные виды документов, устанавливают в каждом учреждении в зависимости от его организационной структуры.

6.2 Документы на нормоконтроль предъявляют в бумажной форме совместно с ТЗ или документом его заменяющим (при наличии), содержащим необходимые и достаточные требования для разработки документа (изделия) и признанным заказчиком и разработчиком (далее под ТЗ следует также понимать документ, заменяющий его).

Документы на нормоконтроль предъявляют комплектно, например:

а) проектную конструкторскую документации — в соответствии с ГОСТ 2.118, ГОСТ 2.119, ГОСТ 2.120;

б) рабочую конструкторскую документацию — в соответствии с ГОСТ 2.102 согласно спецификации на изделие;

в) эксплуатационную документацию — в соответствии с ГОСТ 2.601 совместно с техническим условием на изделие;

г) технологическую документацию — в соответствии с маршрутной картой или ведомостью технологических документов по ГОСТ 3.1102. В случае разработки технологического процесса без маршрутной карты и ведомости технологических документов комплект документов следует предъявлять в соответствии с картой технологического процесса или картой типового технологического процесса. В комплект технологических документов, предъявляемых на нормоконтроль, включают также комплект утверждённых конструкторских документов (в учтённых копиях) на изделие, для изготовления которого разрабатывались предъявленные технологические документы;

д) программную документацию — в соответствии с ГОСТ 19.101 (в зависимости от стадии разработки программного изделия);

е) документацию на автоматизированные системы — в соответствии с ГОСТ 34.201;

ж) проект национального стандарта Российской Федерации, изменения и поправки к нему — в соответствии с ГОСТ Р 1.2;

з) проект межгосударственного стандарта, изменения и поправки к нему — в соответствии с ГОСТ 1.2;

и) проект нормативного документа Росгидромета, изменения и поправки к нему — в соответствии с РД 52.18.28;

к) проект типового нормативного документа и изменения к нему — в соответствии с РДТ 01;

л) извещение об изменении технической документации, предложение об изменении, предварительное и дополнительное извещение, «Бюллетень» (далее — извещение об изменении) — в соответствии с ГОСТ 2.111 совместно с учтёнными копиями измененяемых документов, а также с вновь выпущенными документами, обозначения которых указаны в извещении об изменении;

м) режимно-справочный документ — в комплекте с документацией, определяемой разработчиком по согласованию с заказчиком;

н) проект стандарта организации — в комплекте, установленном в учреждении.

6.3 Допускается по согласованию с руководителем службы стандартизации или руководителем (заместителем руководителя) учреждения предъявлять на нормоконтроль вне комплекта по мере готовности: схемы, чертежи деталей, отдельные текстовые и технологические документы, имеющие самостоятельное назначение.

6.4 Учёт всех поступивших на нормоконтроль документов нормоконтролёр должен вести в журнале по форме, установленной в учреждении.

6.5 Оформление перечня замечаний и предложений нормоконтролёра по конструкторской и технологической документации должно соответствовать ГОСТ 2.111 и ГОСТ 3.1116 соответственно, по нормативным документам — РД 52.18.28 (подпункт 5.2.8.3).

Правила оформления замечаний и предложений нормоконтролёра по другим видам документов устанавливают в учреждении.

6.6 Все замечания и предложения нормоконтролёра по документу и сопроводительной документации должны быть обоснованы, носить конкретный характер с указанием наименований элементов, номеров структурных элементов. Указанные нормоконтролёром разработчику изменения и исправления, связанные с нарушением положений действующих нормативных документов, обязательны для внесения в разрабатываемый документ.

6.7 Проект ТЗ на разработку документа (изделия) нормоконтролёр визирует на поле для подшивки перед представлением его на подпись руководителю службы стандартизации (см. 5.2).

6.8 Проверенную техническую и научно-техническую документацию, проекты стандартов организации до их утверждения и согласования нормоконтролёр визирует на поле для подшивки.

7 Содержание нормоконтроля

7.1 При нормоконтроле проверяют:

а) наличие утверждённого ТЗ;

б) соответствие разработанной документации требованиям ТЗ;

в) наличие в документации необходимых подписей, дат, грифов согласования и утверждения;

г) комплектность документации;

д) идентичность наименования:

- нормативного документа на листе утверждения, титульном листе, на первой странице и во всей сопроводительной документации;

- изделия на листе утверждения, титульном листе, в основной надписи и при первом упоминании в тексте документа;

е) правильность изложения ссылок на действующие нормативные документы, приложения, таблицы, графический материал;

ж) актуальность (сроки действия) ссылочных нормативных документов;

з) соответствие построения, изложения, содержания, оформления и обозначения документа действующим нормативным документам;

и) краткость и точность формулировок, исключение возможности их неоднозначного толкования;

к) правильность оформления нормативных документов на термины и определения по РМГ 19 или Р 50.1.075;

л) использование терминов, стандартизованных на национальном уровне*, а также отсутствие противоречий между стандартизованными терминами и терминами, которые определены и/или использованы в разрабатываемом документе;

м) соответствие терминологии, а также наименований и обозначений единиц физических величин требованиям нормативных документов и их единство в разрабатываемом документе;

н) правильность применения единиц величин по ГОСТ 8.417;

о) правильность сокращения слов по ГОСТ Р 7.0.12.

* Термином, стандартизованным на национальном уровне, считается термин, установленный в национальном стандарте Российской Федерации на термины и определения или в действующем в этом качестве межгосударственном стандарте на термины и определения.

7.2 До предъявления на нормоконтроль чертежей, схем и извещений об изменении их подвергают унификационному контролю. Его может проводить нормоконтролёр или специалист, разрабатывающий таблицы (альбомы) систематизации (унификации), осуществляющий ведение в учреждении Классификатора Единой системы конструкторской документации или присвоение конструкторским документам регистрационных номеров.

7.3 По решению руководителя учреждения нормоконтролю могут быть

подвергнуты другие виды документов, разработанных для применения внутри учреждения, например, инструкции по технике безопасности, положения о структурных подразделениях, формы бланков и др.

8 Обязанности и права нормоконтролёра.

8.1 Нормоконтролёр обязан:

а) руководствоваться только действующими нормативными документами на момент проведения контроля.

Примечание — Вопрос о соблюдении в разрабатываемых документах требований вновь утверждённых нормативных документов или изменений к действующим документам, срок введения в действие которых ещё не наступил к моменту проведения нормоконтроля документов, в каждом конкретном случае решает руководитель службы стандартизации или руководитель (заместитель руководителя) учреждения;

б) давать консультации по применению действующих нормативных документов;

в) давать чёткие и обоснованные замечания и предложения по исправлению проверенных документов с обязательной ссылкой на конкретные требования нормативных документов, фиксировать свои замечания и предложения в проверяемых документах в порядке, установленном в учреждении;

г) при проверке внесения изменений в документ требовать внесения изменений и в другие взаимосвязанные с ним документы;

д) представлять в установленном порядке руководству подразделений-разработчиков сведения о качестве разработанной документации;

е) вносить предложения по разработке, изменению и пересмотру документов;

ж) подписывать в установленном порядке все проверенные документы при соответствии их требованиям нормативных документов;

з) изучать действующие и вновь утверждённые нормативные документы и изменения к ним.

8.2 Нормоконтролёр имеет право:

а) возвращать документ без дальнейшего рассмотрения в случаях нарушения установленной комплектности, небрежного выполнения, несоответствия требованиям ТЗ и/или действующих нормативных документов, отсутствия необходимых подписей, непригодности для снятия копий, отсутствия документов, на которые имеются ссылки в разрабатываемом документе;

б) требовать от разработчиков документов разъяснений и дополнительных материалов по возникшим при проверке вопросам, а также необходимые для проверки ранее выпущенные документы;

в) не подписывать предъявленный документ в случаях невыполнения требований нормоконтролёра, снятия его пометок до подписания документа, а также отсутствия в учреждении нормативных документов, на которые имеются ссылки в проверяемых документах;

г) участвовать в работе комиссий по приёмке технической документации от других учреждений и комиссий по приёмке и постановке продукции на производство;

е) не проводить нормоконтроль при наличии в документе утверждающей подписи до проведения нормоконтроля.

8.3 Нормоконтролёр несёт ответственность за соблюдение в разработанном документе требований стандартов и других нормативных документов наравне с разработчиком.

8.4 Нормоконтролёр не несёт ответственность:

б) за увязку расчётов;

в) за выбор условий производства.

Приложение А

(справочное)

Нормы проверки документов

А.1 Нормы проверки основных видов документов, разрабатываемых учреждениями, приведены в таблице А.1.

В нормах проверки не учтено время, затрачиваемое нормоконтролёром на:

— систематические или разовые консультации;

— ведение картотеки учёта применяемости (если ведёт нормоконтролёр);

— работу по анализу ошибок;

— составление сопроводительных писем, замечаний и предложений по документации;

— изучение вновь поступивших нормативных документов, справочной литературы по стандартизации и метрологии и т.д.

Время на выполнение этих видов работ планируют отдельно.

А.2 Нормы проверки документов, подвергаемых нормоконтролю по решению руководства учреждения, устанавливают с учётом норм проверки на аналогичные документы, приведённые в таблице А.1. При установлении в учреждении норм проверки рекомендуется руководствоваться типовыми нормами времени, установленными в документах [1] и [2], из которых отдельные нормы приведены в таблице А.2.

| Наименование контроля | Норма времени, ч, на лист формата А4 по | |

| [1] | [2] | |

| Конструкторский контроль | 0,70 | 0,45 |

| Нормоконтроль текстового документа | 0,20 | 0,20 |

| Нормоконтроль чертежа | 0,15 | 0,45 |

| Технологический контроль | 0,20 | 0,18 |

Библиография

[1] Типовые нормы времени на разработку конструкторской документации (утверждены постановлением Госкомтруда СССР и Секретариата ВЦСПС от 13.05.82 № 109/6-59)

[2] Межотраслевые укрупнённые нормативы времени на разработку конструкторской документации (утверждены постановлением Минтруда СССР от 14.11.91 № 69, с изменениями и дополнениями на 12 октября 2006 г.)

ВОПРОС №1:

Каков объём трудозатрат (в человеко-днях) объективно необходим для подготовки Отчёта о результатах проверки Проектной документации и материалов инженерных изысканий объекта капитального строительства «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область), составленного ООО «АФ Консалт»?

ОТВЕТ:

В состав проектной документации «Завод по термическому обезвреживанию твёрдых коммунальных отходов мощьностью 700000 тонн ТКО в год (Россия, Московская область)», разработанной АО «КОТЭС», входят следующие разделы:

Часть 3 «Автоматизированная система управления технологическими процессами».

Часть 3 «Автоматизированная система управления технологическими процессами».

Источник: stroy-expertiza.ru

Управленческая отчетность

Современная, гибкая система для автоматизации управленческой отчетности. Типовое внедрение за 1 мес.

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

Регламентированный (бухгалтерский) учет

Внешние контролирующие органы

Руководство организации, владельцы бизнеса, топ-менеджмент

Методы ведения учета

Руководствоваться нормативными актами

В соответствии с распоряжениями руководителя

Подготовка отчетности для внешних пользователей

Анализ и планирование дальнейшей деятельности организации

Сроки предоставления данных

Установлены внутри организации

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Ведение является обязательным

Ведение осуществляется добровольно

Степень отражения информации

Отсутствует детальное описание

Подробное и детальное описание

Даты предоставления отчетности установлены законодательством

Отсутствуют жесткие сроки

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыли/убытка от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыли/убытка до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистой прибыли/убытка – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

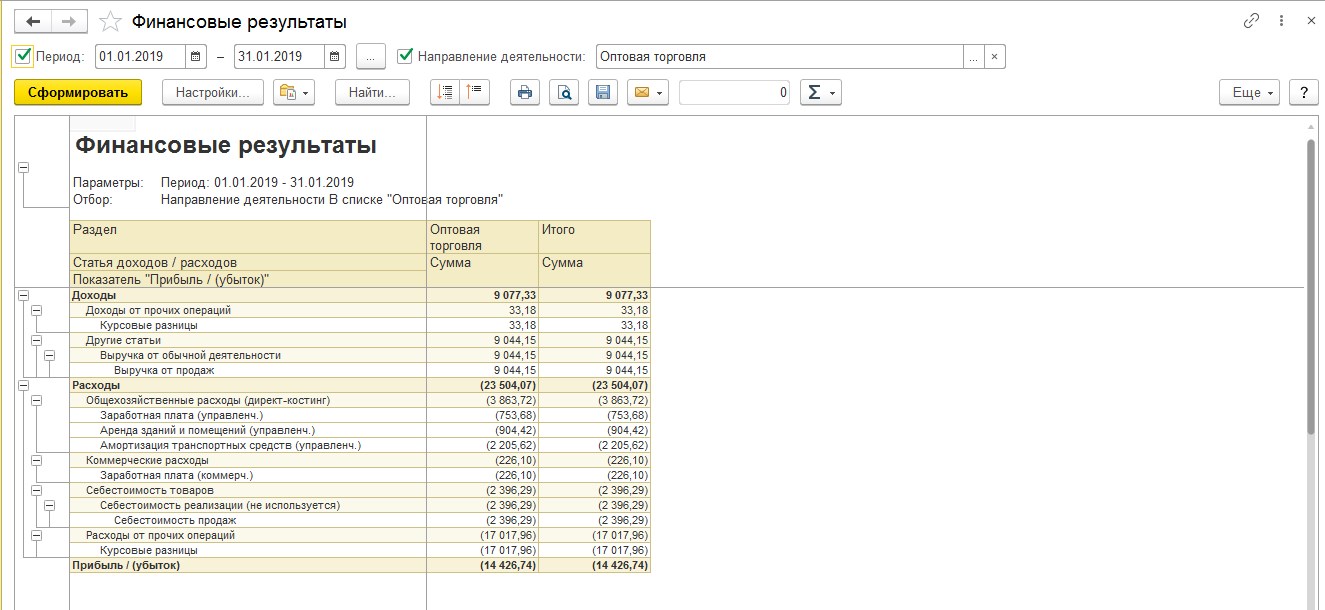

Рис.1 Пример сформированного ОПУ 1С:ERP

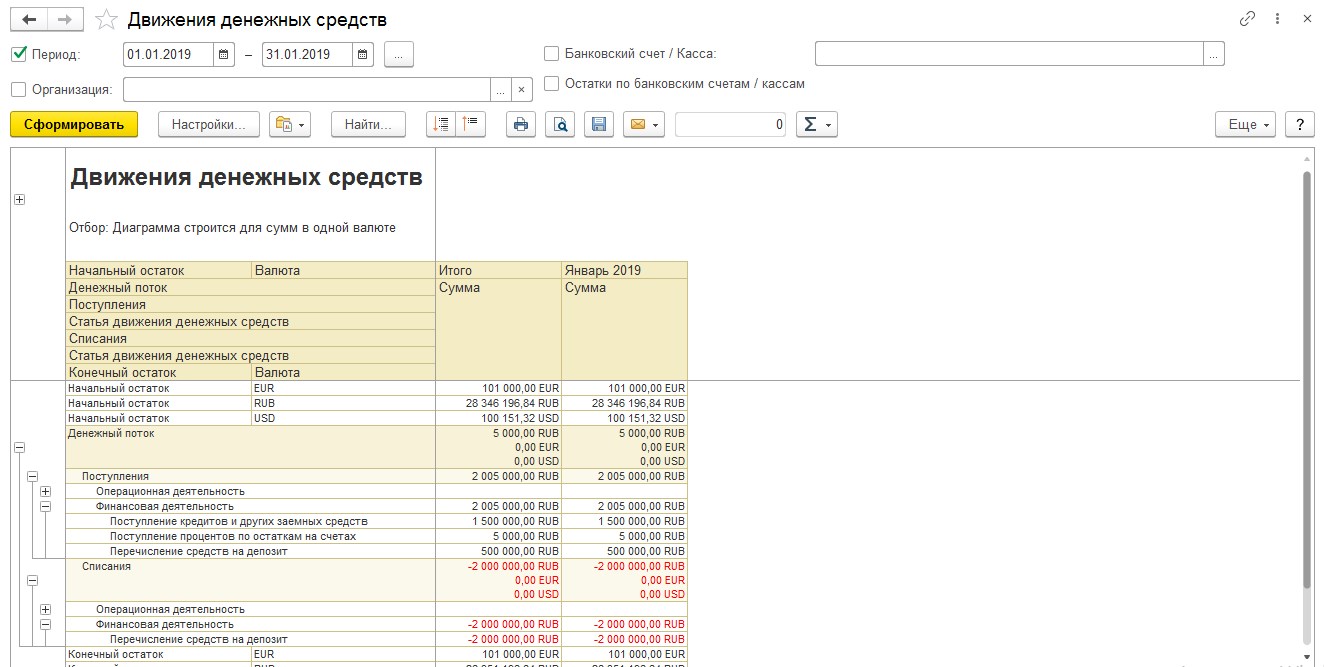

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.

Рис.2 Сформированный ОДДС

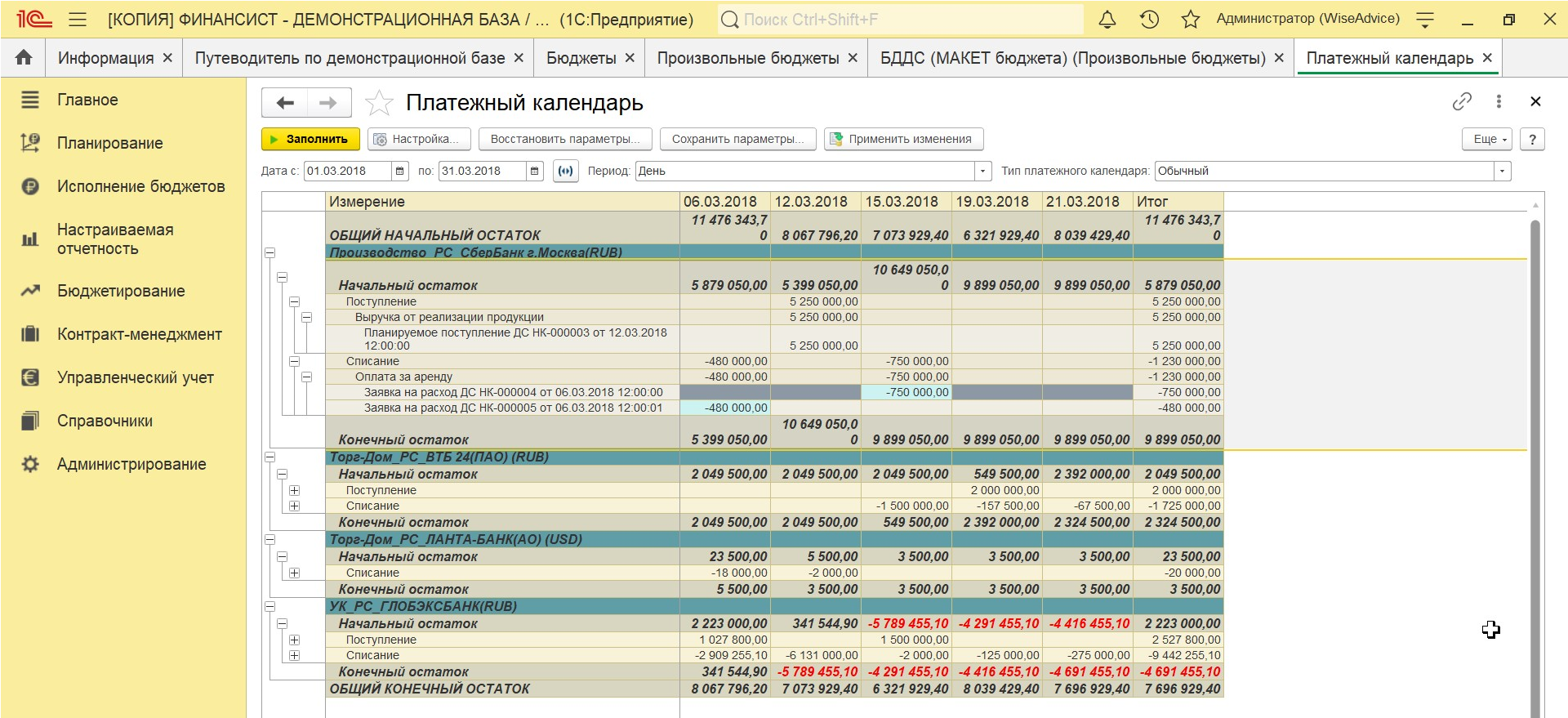

Зачастую для оперативного финансового планирования организации используют Платежный календарь – один из ключевых инструментов, позволяющих управлять финансовыми потоками. Обычно он составляется на короткие временные промежутки, которые задают, исходя из периодичности основных платежей компании. Данный отчет составляется с целью предотвращения кассовых разрывов путем балансировки денежных потоков таким образом, чтобы имеющихся в организации финансовых резервов с учетом плановых поступлений хватило на оплату предстоящих расходов.

Рис.3 Платежный календарь

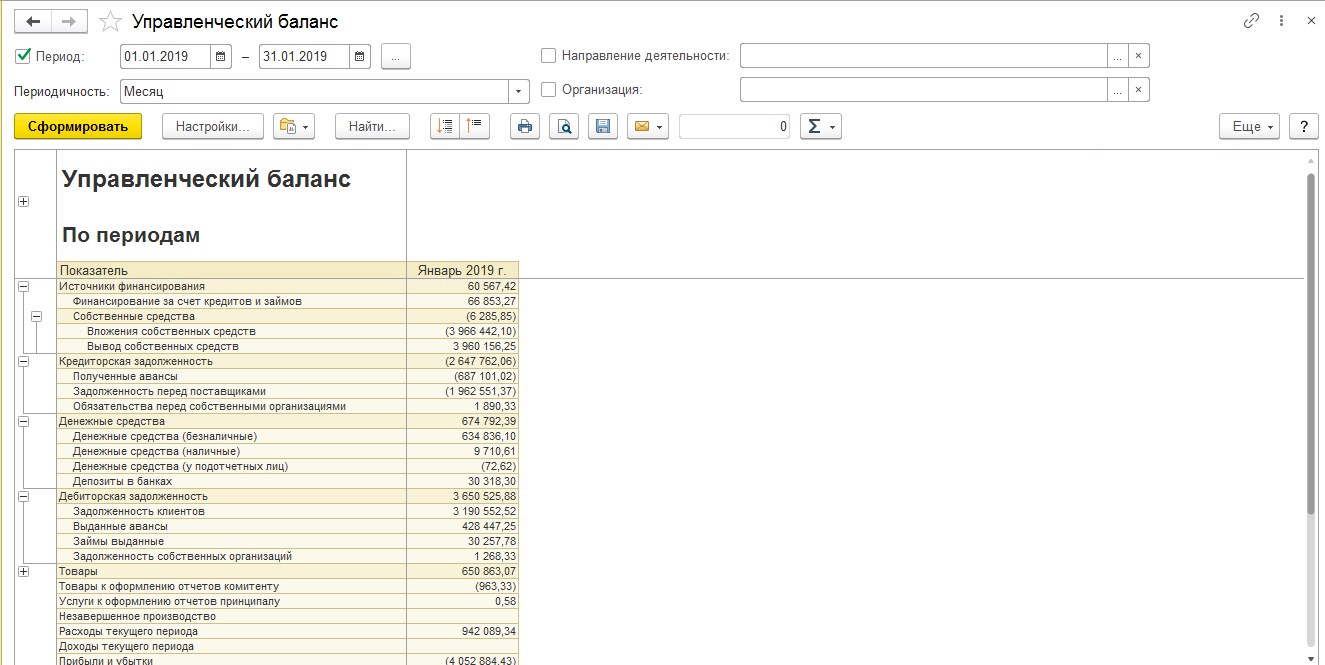

Управленческий баланс представляет собой отчет, фактически содержащий данные двух других управленческих отчетов – отчета о прибылях и убытках и отчета о движении денежных средств, позволяя не только контролировать дебиторскую и кредиторскую задолженность компании, но и то, как используется и распределяется ее прибыль. Управленческий баланс предоставляет пользователю данные, как об активах компании, так и о пассивах, создающих убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Баланс формируется двумя основными группами: активами и пассивами. Под активами понимается все, чем владеет компания и что применяет, чтобы осуществлять свою деятельность. К категории активов относятся: денежные средства, дебиторская задолженность, складские резервы, основные средства, капитальное строительство, незавершенное производство.

Пассивы – совокупность всех источников формирования средств фирмы. Пассивы включают в себя следующее: собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом, ФОТ. Ключевое правило формирования баланса заключается в равенстве активов и пассивов.

Рис.4 Отчет «Управленческий баланс»

Анализ управленческих отчетов – примеры применения

Несмотря на то, что ведение управленческого учета не регламентировано и отсутствуют стандарты ведения данного вида учета, для достижения поставленных на предприятии целей необходимо корректно формировать управленческую отчетность, а также правильно интерпретировать полученные данные.

Анализ управленческой отчетности — это целый комплекс мероприятий. Его реализуют, чтобы оценить, насколько эффективно работал бизнес в течение выбранного периода. Проведение анализа подразумевает установление причинно-следственных связей между данными в отчетности и характером их изменения.

В ходе анализа управленческой отчетности того или иного предприятия могут быть выявлены проблемные участки, например, низкая выручка от продаж определенного вида продукции или большой объем затрат на выпуск продукции.

По итогам проведения анализа управленческой отчетности принимаются решения, например, о расширении рынка сбыта товаров, оптимизации производственных затрат для определенного вида продукции или о полном отказе от выпуска продукции, а также разрабатывается политика дальнейшего развития компании.

Следует крайне внимательно относиться к показателям, на основании которых принимаются решения. Неточности и погрешности при вычислении значений этих показателей могут впоследствии обернуться значительными финансовыми затруднениями и ошибочно принятыми решениями.

Источник: wiseadvice-it.ru