ЦИАН — статья о недвижимости от 2020-01-28 — Пять правил для сделок с маткапиталом

Как купить квартиру на материнский капитал

Дают ли материнский капитал за третьего ребенка? Можно ли купить квартиру на маткапитал, если ребёнку нет 3 лет? Какие опасности может в себе таить покупка квартиры у семьи с двумя детьми? Рассказываем в этой статье.

Что такое материнский капитал

Материнский (или семейный) капитал — форма государственной поддержки семей с детьми. Родители имеют право получить маткапитал только один раз — при рождении или усыновлении второго, третьего или последующего ребенка. Просто деньги в руки не дадут — семья получает сертификат, который гарантирует выплату определенной денежной суммы. Потратить её можно на строго определённые цели. Одна из них — покупка жилья.

Размер материнского капитала в 2018 году — 453 026 рублей. До 2016 года эта сумма ежегодно индексировалась (в 2007 году размер помощи составлял 250 000 рублей), но последние три года она не меняется.

Купить квартиру на эти деньги вряд ли получится, но их можно использовать как часть необходимой суммы — например, как первоначальный взнос по ипотеке или для выплаты основного долга и процентов по кредиту.

На маткапитал можно купить квартиру как на первичном, так и на вторичном рынках. Причем не обязательно новостройка должна продаваться по договору долевого участия (ДДУ) — законом разрешено использование средств на покупку жилья через участие в ЖСК или по предварительному договору купли-продажи.

Кто может получить материнский капитал

Россиянка, которая родила или усыновила второго, третьего и последующих детей после 1 января 2007 года.

Россиянин, который стал отцом второго, третьего или последующих детей, или усыновил их после 1 января 2007 года.

Мужчина (отец или усыновитель детей), который может не являться гражданином России (или иметь статус лица без гражданства), который получает право на получение маткапитала, если мать детей умерла или была лишена родительских прав. В этой ситуации мужчина должен быть отцом (или усыновителем) не только последнего ребенка, за которого и «дали» маткапитал, но и всех предыдущих детей.

Есть и особые случаи для получения маткапитала.

Юлия Дымова, ведущий юрисконсульт компании Est-a-Tet:

«Если ребенок — сирота, то с заявлением о распоряжении материнским капиталом может обратиться опекун (бабушка, тётя или тот, кто непосредственно осуществляет уход за ребенком). Однако данное заявление дополнительно согласовывается с органами опеки и попечительства».

Материнский капитал семья может получить только один раз — за второго ребёнка, родившегося после 1 января 2007 года, а не за каждого. Если у родителей до этой даты уже было двое детей, они могут получить субсидию только за третьего, родившегося после этой даты. Но если у них родится и четвёртый ребенок, они не могут претендовать на маткапитал ещё раз, поскольку свое право на получение сертификата они уже использовали.

Условия для покупки квартиры на материнский капитал

Чтобы купить на материнский капитал жильё, нужно соблюсти ряд условий:

- дети должны иметь российское гражданство;

- на момент сделки младшему ребенку должно исполниться 3 года. Но это требование не относится к сделкам с ипотекой — в этом случае возрастное ограничение не действует;

- квартира должна находиться на территории России;

- дом, в котором выбрана квартира, не должен быть аварийным;

- можно купить жильё только «целиком», выкупить долю — нельзя;

- всем членам семьи, включая детей, в квартире должны быть выделены в собственность доли. Размер и соотношение долей определяются членами семьи;

- расчёт с продавцом должен производиться только на безналичной основе.

Мария Литинецкая, управляющий партнер компании «Метриум»:

«Причина такого ограничения связана с особенностью перечисления маткапитала. Чтобы предотвратить нецелевое использование средств, Пенсионный фонд направляет деньги напрямую продавцу. Иначе есть риск того, что родители потратят деньги на свое усмотрение. Поэтому семьи получают только сертификат, который и становится главным подтверждающим документом».

Как получить маткапитал

Сначала нужно получить свидетельство о рождении ребенка, которое можно заказать уже в роддоме, и внести сведения о рождении ребенка в паспорта родителей.

Перед обращением в Пенсионный фонд должен быть собран пакет документов, удостоверяющих личность, гражданство и место проживания родителей, а также копии свидетельства о рождении других детей.

За получением маткапитала можно обратиться в отделение Пенсионного фонда как по месту постоянной регистрации (прописки), так и по месту фактического проживания. То есть семьи из регионов, имеющие временную регистрацию, например, в Москве, могут обратиться за маткапиталом в столичное отделение ПФР по своему району.

Материнский капитал можно получить, проживая в другой стране. Если и вы, и дети соответствуете условиям программы (например, вы живёте в США и у вас двойное гражданство). Но стоит помнить, что использовать маткапитал можно только на территории России.

Помимо материнского капитала, который является общероссийской программой, существуют и региональные. Они действуют почти во всех регионах страны с 1 января 2011 года, то есть распространяются на второго и последующего детей, родившихся не ранее этой даты. Пособие выдается в дополнение к федеральному маткапиталу. Его размер и условия выдачи каждый регион определяет самостоятельно.

После того как вы подали заявку на получение пособия, ПФР будет рассматривать её в течение 1 месяца и 5 дней. Если всё в порядке, вам выдадут сертификат на материнский капитал. Для сделок с ипотекой его можно использовать сразу же.

Покупка жилья с маткапиталом на вторичном рынке

Если семья планирует купить квартиру на вторичном рынке с использованием средств маткапитала, то сначала необходимо договориться с продавцом. Дело в том, что средства по сертификату поступают на счёт продавца не сразу, а примерно через два месяца после фактического перехода права собственности на недвижимость. И продавцы неохотно соглашаются на такие сделки, так как боятся, что их обманут, или не хотят ждать деньги так долго.

Покупка жилья с использованием средств маткапитала проводится по обычному договору купли-продажи, но в договоре указывают, какую часть суммы платит покупатель из личных средств (должна быть составлена расписка), а какая будет перечислена из Пенсионного фонда позднее. Также в договоре обычно указывается, что право собственности на жилой объект сохраняется за продавцом до окончательного расчёта (до того самого перечисления средств маткапитала). При регистрации права собственности доли в квартире выделяются на всех членов семьи сразу же.

Покупка новостройки с маткапиталом

Чтобы купить жилье с использованием средств маткапитала в строящемся доме, необходимо, чтобы он был готов более чем на 70%.

Застройщика сразу необходимо проинформировать о том, что при расчётах будет использоваться материнский капитал, что подразумевает отсрочку платежа. Если застройщик согласен на эти условия, подписывается и регистрируется договор долевого участия. Часть суммы покупатель выплачивает из собственных средств. Средства маткапитала перечисляются из Пенсионного фонда позднее, после уведомления его о сделке.

Покупка квартиры в ипотеку

Материнский капитал можно использовать в качестве первоначального взноса по ипотеке, а можно его направить на погашение основного долга.

В первом случае использовать средства можно сразу после рождения второго (или третьего ребенка) при оформлении ипотеки, а во втором — воспользоваться после получения ипотеки, когда второму ребёнку исполнится 3 года.

Рефинансирование ипотеки с маткапиталом

Теоретически рефинансировать ипотечный кредит, взятый на средства маткапитала, возможно. Но на практике заёмщики сталкиваются с серьёзными трудностями, особенно если рефинансируют ипотеку в другом банке.

Мария Литинецкая, управляющий партнер компании «Метриум»:

«Проблема в том, что, согласно закону, заёмщик обязан выделить долю в квартире всем членам семьи, включая детей. Но банки крайне неохотно рассматривают для рефинансирования жильё, которое частично принадлежит несовершеннолетним. Для банка это значит, что при просроченной задолженности недвижимость нельзя будет продать из-за наличия детей среди собственников. Поэтому мы всегда советуем клиентам сначала провести рефинансирование, и только потом использовать маткапитал на погашение основного долга уже по новому кредиту».

Налоговый вычет

За квартиру, для покупки которой использовался маткапитал, можно получить налоговый вычет. Но! Вернуть 13% можно не от полной стоимости жилья, а от суммы за вычетом маткапитала, ведь фактически это деньги государства, поэтому, если вы использовали их при покупке квартиры, то попросить у государства вернуть 13% от этих денег не получится. При этом максимальный размер вычета для недвижимости, купленной на средства маткапитала, такой же, как и для обычной сделки.

Мария Литинецкая, управляющий партнер компании «Метриум»:

С ипотекой всё сложнее. Если маткапитал использовался в качестве первоначального взноса, то эту сумму нужно отнять от стоимости квартиры. Допустим, если квартира стоила 1 000 000 рублей, то вычет необходимо заявлять на сумму 547 000 рублей (1 000 000 — 453 000), 13% от этой суммы — 71 110 рублей. При возврате уплаченных процентов наличие маткапитала в первоначальном взносе не учитывается. Возврат проходит по обычной схеме (максимум 390 000 рублей за 3 000 000 рублей уплаченных процентов). Переплата за пять лет за 547 000 рублей под 10% годовых составит 273 000 рублей. Возврат налога от этой суммы составит 35 555 рублей.

А вот в ситуации, когда маткапитал расходуется на погашение ипотечного кредита, всё зависит от срока выплат и самое главное — от того, какую сумму банк направит на погашение основного долга, а какую — на оплату процентов. Допустим, банк отправил 440 000 рублей на оплату долга, а 13 000 рублей — на оплату процентов. В таком случае необходимо от суммы уплаченных процентов отнять эти 13 тысяч и уже от оставшейся суммы получить 13%. В нашем случае это 273 000 — 13 000 = 260 000. 13% от этой суммы составляют 33 800.

Выделение долей

По закону жилье, купленное с помощью материнского капитала, должно быть оформлено в общую собственность родителей и детей с указанием размера долей. Но это правило, как отмечают эксперты, не всегда соблюдается.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

В случае покупки квартиры в новостройке просто невозможно выделить долю, поскольку право собственности на квартиру можно оформить только после того, как дом будет сдан в эксплуатацию и поставлен на кадастровый учёт.

Также права ребенка могут быть ущемлены в случае покупки квартиры в ипотеку, так как банки не приветствуют оформление ипотечной квартиры в собственность несовершеннолетних детей. В этом случае мать обычно даёт нотариально заверенное заявление, что обязуется в течение шести месяцев после погашения ипотеки оформить жилье в общую собственность всех членов семьи, но делается это далеко не всегда.

Пенсионный фонд не контролирует сделку и не проверяет, оформили на ребенка его долю или нет. Поэтому в подобных ситуациях заявить о своих нарушенных правах могут только сами члены семьи. Причём дети, которые были несовершеннолетними на момент сделки, смогут подать в суд в течение 3 лет с момента достижения ими 18 лет (то есть до 21 года). Остальные члены семьи могут подать в суд в течение 3 лет с момента, когда они узнали об ущемлении своих прав.

Такие сделки могут быть впоследствии признаны недействительными и расторгнуты по решению суда. И квартиры, которые были куплены с использованием маткапитала, могут оказаться бомбой замедленного действия для последующих покупателей этой квартиры.

Продать квартиру, которая была куплена на маткапитал и в которой несовершеннолетним детям выделены доли, можно только с согласия органов опеки и попечительства. Если квартира продаётся, детям должны быть выделены соответствующие доли в другом жилье. В противном случае органы опеки не дадут разрешения на продажу.

Заключение

Материнский капитал — отличное подспорье для тех, кто хочет приобрести для своей семьи новое жильё. Но стоит помнить, что это не просто «деньги», которые государство даёт просто так. Нужно соблюдать все условия, даже если кажется, что это «некритично» и «никто не проверит». Когда дети подрастут и смогут отстаивать свои права, могут начаться проблемы, если материнский капитал был использован на какие-то посторонние цели или квартира была неправильно оформлена.

Покупка квартиры с материнским капиталом без ипотеки. Софья Комарова. Софья Комарова. … На материнский капитал можно купить квартиру не только в новостройке , но и на вторичном рынке. В этом случае покупка осуществляется следующим образом: вы находите подходящую квартиру или дом … Материнский капитал – хорошее подспорье для молодых семей с детьми, решивших приобрести собственное жилье . Полученные от государства средства вы можете направить как на погашение ипотеки (или на первоначальный взнос), так и на покупку жилья за собственные средства. Причем выбор не ограничивается только первичным рынком – вам доступны квартиры на вторичке, доли и комнаты, участки под ИЖС и дома.

Пять правил для сделок с маткапиталом

Как потратить деньги, полученные от государства при рождении одного и более детей? О чем надо помнить покупателям и продавцам недвижимости, если сделка проходит с использованием маткапитала?

В начале 2021 года программа материнского капитала обновилась. Да, «вознаграждение» за первого ребенка стали выплачивать еще в прошлом году, но теперь увеличилась и сумма выплаты.

Притом что материнский капитал — отличное решение жилищного вопроса для семьи, такие сделки требуют и определенных знаний. Циан.Журнал вместе с экспертами разобрал тонкости использования помощи от государства.

Условия игры

С 1 января 2021 года материнский капитал был проиндексирован на 3,7%. Теперь государство выделяет 639,4 тыс. рублей при рождении (усыновлении) второго ребенка или последующих детей семьям, в которых первый ребенок родился до 2020 года, а второй — после этого срока. Семьи, где родился (или был усыновлен) первый ребенок, получат по 483,9 тыс. рублей. Еще 483,9 тыс. рублей власти выплатят при рождении третьего ребенка, деньги можно использовать на погашение ипотечного кредита. Третий ребенок должен быть рожден в период с 2019 по 2022 год, оформить ипотечный кредит разрешается до 1 июля 2023-го.

В общей сложности, родив троих детей, родители получат более 1 млн рублей. Срок программы продлен до 2026 года.

При этом, если семья уже использовала часть маткапитала, то сумма остатка тоже была проиндексирована в этом году на 3,7%. Выяснить остаток можно в мобильном приложении Пенсионного фонда (ПФР), на портале госуслуг или в личном кабинете на сайте ПФР.

Еще одним нововведением стало трехкратное сокращение сроков оформления материнского капитала: теперь на выдачу сертификата отводится не более пяти рабочих дней (вместо прежних 15), а на рассмотрение заявления о распоряжении средствами — не более 10 рабочих дней вместо целого месяца.

Маткапитал можно потратить на образование детей, товары и услуги для детей-инвалидов, будущую (накопительную) пенсию матери, а также на ежемесячные выплаты для семей с доходами ниже прожиточного уровня. Пожалуй, самое частое использование господдержки — улучшение жилищных условий: оплата ипотечного кредита, первоначальный взнос по ипотеке или строительство дома.

Правило № 1. Жилье — только российское

На материнский капитал допустимо приобрести не любую недвижимость, а только жилье — и это основное правило, с которого стоит начинать разговор. На маткапитал полагается улучшать свои жилищные условия, поэтому купить, например, гараж или земельный участок не получится.

Материнский капитал разрешается тратить на квартиру или дом, а также на выплату ипотеки.

Еще с 2020 года маткапитал разрешено использовать для строительства индивидуального жилого дома и даже на покупку недостроенного дома.

Допускается приобретение на маткапитал доли в квартире, но только в двух случаях. Первый — доля представляет собой отдельную комнату, то есть является изолированной жилой единицей. Понятно, что квартира, в которой приобретается доля, должна быть как минимум двухкомнатной. Второй вариант: у семьи ранее была определенная доля в квартире, теперь покупается оставшаяся. В этом случае вся квартира переходит в собственность покупателя.

Об особенностях погашения средствами маткапитала ипотечного кредита речь пойдет ниже, а пока хотим предупредить: покупая жилье, отслеживайте некоторые вещи. Помните, что квартира или дом за материнский капитал должны быть отечественного «происхождения» (то есть удастся купить только российскую недвижимость).

Всегда обращайте внимание на качество жилых помещений — вариант с ветхими или аварийными исключается. Это имеет значение при ипотечных сделках — банк просто не выдаст деньги на спорные объекты.

Правило № 2. Ипотечную сделку можно не откладывать

Использовать сертификат на выплату первоначального ипотечного взноса допустимо сразу после рождения ребенка. Если же сделка проводится на собственные деньги, то применить маткапитал удастся только после того, как ребенку исполнится три года.

Большой плюс ипотечного варианта — нет томительного ожидания. Как рассказали Циан в агентстве недвижимости «Бон Тон», есть две схемы.

Первая — через банк. В этом случае заемщику кредит выдается с запасом. Потом в Пенсионный фонд России передают все требующиеся документы, и в течение месяца ПФР перечисляет средства материнского капитала в банк. Соответственно, часть кредита гасится, происходит перерасчет графика платежей. Недостаток этой схемы — переплата по процентам за увеличенную сумму кредита (пусть даже в течение одного-двух месяцев).

Вторая схема — прямая покупка. Если вы приобретаете квартиру с привлечением ипотеки в новостройке, то вправе перечислять средства семейного капитала напрямую застройщику. При этом в договор вносится условие, что часть оплаты застройщик получит из Пенсионного фонда после того, как сделка будет зарегистрирована.

Правило № 3. Первоначальный взнос редко равен маткапиталу

Материнский капитал как первоначальный взнос по ипотеке — отличное решение. Казалось бы, чего проще: перечислил в банк 639 тыс. рублей, взял кредит еще на 3–4 млн и купил квартиру. Но такой вариант проходит не всегда: многие банки требуют, чтобы кроме маткапитала у покупателя были еще и дополнительные деньги на первый взнос — около 10% его размера.

Что делать, если личных накоплений нет? Эксперты агентства недвижимости «Азбука жилья» рекомендуют обращаться в те банки, которые не только разрешают использовать ваши 639 тыс. рублей в качестве части первоначального взноса, но и допускают, чтобы первоначальный взнос целиком состоял только из материнского капитала. Обычно такие программы называются «Ипотека с материнским капиталом». Сегодня их предлагает около десяти банков, крупнейшими из которых являются Сбербанк, Райффайзенбанк, Россельхозбанк, Промсвязьбанк, банк «АК Барс». Когда будете подавать в банк документы, укажите в анкете, что намерены использовать материнский капитал в качестве первоначального взноса.

Однако надо иметь в виду, что первоначальный взнос по таким программам варьируется от 10 до 20% — следовательно, если использовать 639 тыс. рублей как первоначальный взнос, вам удастся купить квартиру стоимостью не больше 6,3 млн рублей. В столице это будет в лучшем случае крошечная «однушка» в панельной пятиэтажке на краю географии.

И не забывайте: чем ниже размер первоначального взноса, тем выше проценты по ипотеке.

Правило № 4. Каждому члену семьи — свою долю собственности

Оформление квартиры или дома, которые были приобретены с использованием маткапитала, имеет свои особенности. Закон требует, чтобы все члены семьи, указанные в сертификате на материнский капитал, получили долю в праве собственности на недвижимость.

Наделение долями должно быть оформлено в срок до полугода с даты перехода жилья в собственность семьи. Доли должны быть зарегистрированы в Росреестре. Согласно Жилищному кодексу РФ, норма жилплощади на человека составляет 12 кв. м, но в зависимости от региона и обстоятельств она может изменяться.

Обязательство наделить всех собственностью заверяется у нотариуса, где покупатели пишут соответствующее заявление. Потом оно представляется и в Пенсионный фонд, и в банк.

Если вы купили квартиру по ипотеке, она будет находиться в залоге у банка до полного погашения долга. После выплаты кредита все члены семьи получают свою долю квартиры.

Если по какой-то причине заемщик перестанет делать выплаты по ипотеке, то предмет залога не может просто отойти банку. В случае с материнским капиталом в процесс должны включаться органы опеки и попечительства, чтобы права детей-собственников не были нарушены.

Особый случай, если семья официально не оформлена — родители детей не регистрировали брак. Тогда сертификат выдается только на маму и детей. Наделить отца долей не получится, даже если родители впоследствии зарегистрируют брак: учитывается именно та ситуация, которая сложилась на момент рождения второго ребенка и возникновения права на маткапитал.

Если жилье, приобретенное с помощью материнского капитала, родители решают продать, они обязаны наделить детей собственностью в другой квартире.

Покупая квартиру на вторичном рынке, проверьте: привлекался ли в прошлом для ее покупки маткапитал. Такие данные предоставляет Пенсионный фонд. Если материнский капитал использовался, следует убедиться в том, что на членов семьи, указанных в сертификате, были выделены доли. Если продавцы не выделили детям доли, они нарушили их права, поэтому сделка станет проблемной.

Правило № 5. Никаких наличных!

Средства материнского капитала нельзя получить наличными — все расчеты осуществляются только по безналу. Естественно, продавцам это не всегда удобно. Если сделка проходит без использования кредита, деньги из Пенсионного фонда перечисляются продавцу в течение одного месяца с момента предоставления подтверждения, что покупатель стал собственником объекта и право зарегистрировано в Росреестре. Продавцы не всегда согласны ждать — многие боятся проволочек со стороны покупателя и Пенсионного фонда, отмечают эксперты агентства недвижимости «Азбука Жилья».

Если сделка проходит без ипотеки, продавец квартиры находится в уязвимой позиции: ведь ему предстоит ждать поступления денег из Пенсионного фонда.

Поэтому если вы продаете жилье покупателю с маткапиталом, у которого нет ипотеки, то имеет смысл прописать в договоре купли-продажи условие о том, что передадите помещение по акту приема-передачи только после получения всех денег и оплаты всей стоимости своей недвижимости. И лучше с переходом права на новых собственников оформить залог от продавца до полной оплаты квартиры покупателями.

Средняя цена квартиры в московских новостройках . 20 672 000 руб +5.87%. Прямой эфир. … Какие сложности могут возникнуть при покупке жилья на маткапитал . Рассказываем о том, что нужно учитывать при покупке жилья в ипотеку с использованием материнского капитала в 2020 году. … Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. В случае с покупкой квартиры в ипотеку оформление долей проходит некоторое время спустя, например после полной выплаты кредита или получения собственности на квартиру , если средства были вложены в еще не сданную в эксплуатацию новостройку .

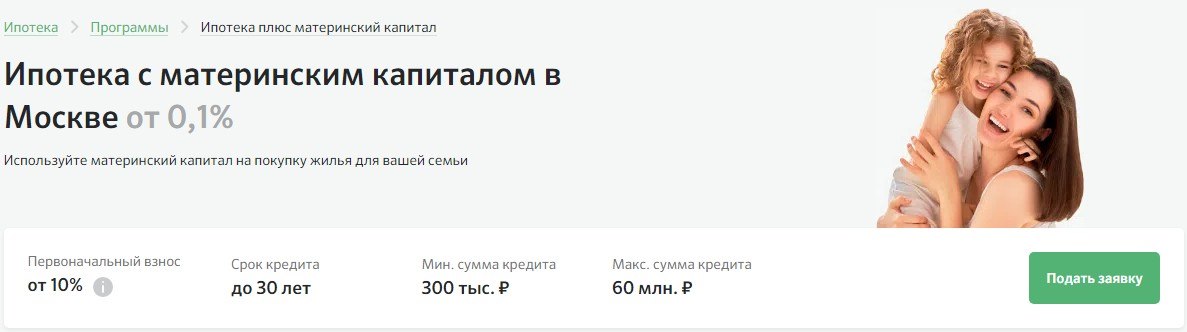

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

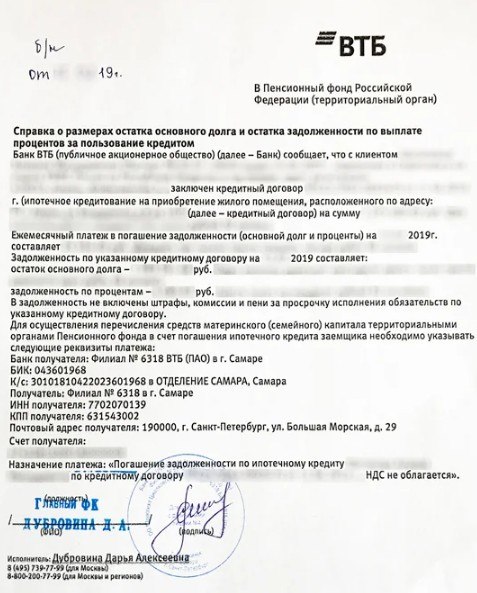

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

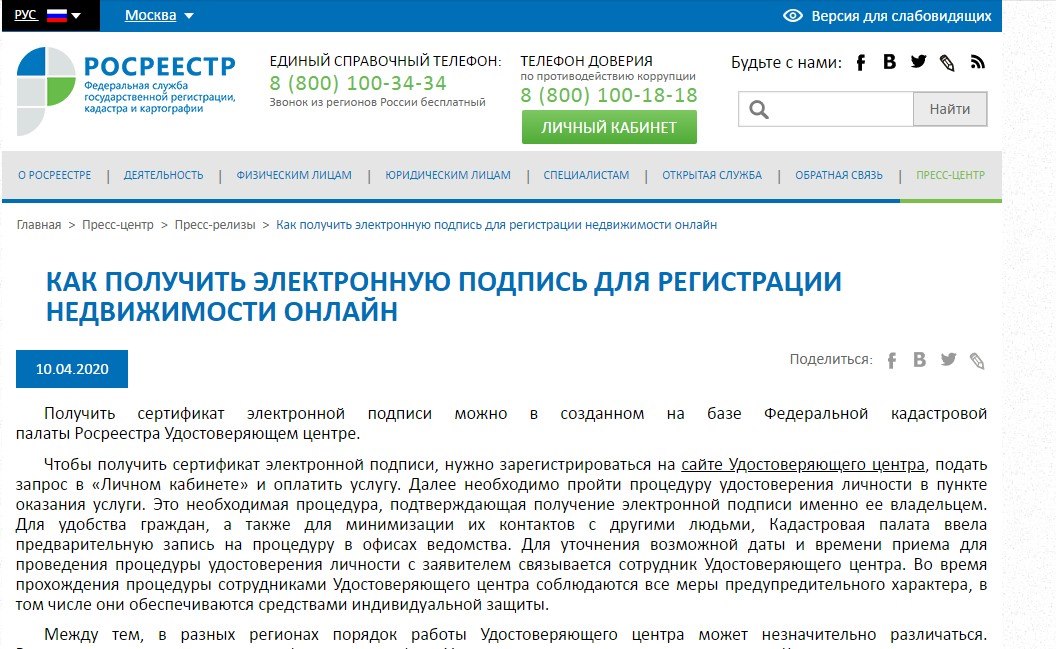

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Покупка жилья на материнский капитал – условия приобретения . 1 материал. Сегодня все больше людей пытаются узнать, как реализовать и использовать материнский капитал на покупку жилья , тем более что условия приобретения часто меняются. … Как применить материнский капитал и с его помощью купить квартиру в ипотеку. В связи с низкой процентной ставкой (всего 6,5%) на жилищный кредит – это самый популярный вариант. Его обычно выбирают при отсутствии дополнительных накоплений на приобретение недвижимости и желании как можно быстрее переехать на новое место. … Только ответственный подход к делу и следование инструкции избавит вас от будущих проблем. Видео по теме

- https://yandex.ru/turbo?text=https://realty.yandex.ru/talk/user/realty.spravochnik/Kak-kupit’-kvartiru-na-materinskij-kapital

- https://www.cian.ru/stati-pjat-pravil-dlja-sdelok-s-matkapitalom-282810/

- https://www.mirkvartir.ru/journal/assistant/2021/09/01/ipoteka-s/