Покупка квартиры в новостройках Ижевска возможна в компании «Новосел». На нашем сайте вы можете ознакомиться со всеми предложениями и подобрать наиболее подходящий вариант жилья.

Особенности ипотеки в новостройках

Приобретение квартиры на первичном рынке в кредит у многих вызывает вопросы. Мы постараемся осветить все нюансы покупки квартиры в новостройке в ипотеку, расскажем, какие действия нужно предпринять, чтобы стать обладателем нового жилья и раскроем секрет низких процентных ставок.

Ипотека в новостройке: особенности

Ипотека на квартиры в новостройках имеет схожесть с обычной ипотекой, однако при ближайшем рассмотрении можно заметить ряд отличий – начиная от того, что жилье еще не сдано в эксплуатацию, а его собственником является застройщик.

Есть и другие отличия.

- Свидетельство о собственности не выдается до завершения строительства объекта и его введения в эксплуатацию.

- На квартиру, купленную в ипотеку, банк оформляет право требования, а не залог. Связано это с тем, что квартира, по сути, никому не принадлежит до завершения строительства.

- Купить новостройку в ипотеку можно на раннем этапе строительства – это делает стоимость выкупа дешевле, чем при покупке готовой квартиры.

- Проценты на ипотеку в новостройке выше, чем на вторичном рынке, однако они снижаются, как только строительство завершается и квартира переходит в залог банка.

С чего начать: четыре шага к покупке квартиры в новостройке

Покупка квартиры – ответственный этап в жизни многих семей, однако не все уделяют внимание деталям. А между тем стоит начать с составления плана действий: определиться с требованиями к будущему жилью, выбрать застройщика, банк и, наконец, оформить сделку.

Какую квартиру вы хотите?

Прежде всего стоит определиться с требованиями и к новостройке, и к квартире. Вероятно, у вас уже сложилось представление о желаемой квартире. Проанализируйте предложения на первичном рынке в своем городе, обращая внимание на следующие параметры:

- География. В каком районе находится новостройка? Многим покупателям важна транспортная доступность и то, насколько развит микрорайон – есть ли поблизости детские сады и школы, парки, торговые центры, больницы и поликлиники. Экология – еще один важный пункт, особенно в городах с активным развитием заводов.

- Качество застройки и благоустройства прилегающих территорий. При выборе новостройки обратите внимание на характеристики дома и технологию строительства – от этого зависит не только цена квартир и скорость строительства, но комфорт будущего жилья. Например, панельные дома считаются лидерами на рынке новостроек благодаря скорости строительства, однако их главный недостаток – частые строительные дефекты, недостаточная звуко- и теплоизоляция. Вместе с тем монолитные дома возводятся намного дольше, но при этом качество таких квартир намного выше.

- Особенности квартиры. Этот пункт зависит от ваших предпочтений – общая площадь и площадь комнат, ориентация окон, второй санузел и т. д.

При этом стоит всегда иметь в виду, что банки не кредитую любые объекты. Если новостройка находится в плохо развитом районе с плохой транспортной сетью или плохим подводом основных коммуникаций, ликвидность жилья может быть низкой, а значит банк может отказать в ипотеке.

Выберите застройщика

От выбора застройщика зависит многое. Благонадежность и ответственность строительной компании гарантирует качество нового дома, своевременность его введения в эксплуатацию и отсутствие проблем при приеме дома комиссией.

Обратите внимание на следующие моменты:

- Опыт работы застройщика – лучше выбирать застройщиков, работающих не первый год;

- Его репутация среди покупателей и в деловых кругах;

- Размеры переносов сроков сдачи предыдущих объектов – такое случается даже с благонадежными строительными компаниями, однако в их случае сроки не так велики;

- Отзывы в интернете и публикации в СМИ – проанализируйте посты на форумах об ипотеке, обратите внимание на статьи в газетах и журналах своего города. Они позволят составить мнение о застройщике.

При этом нельзя сказать, что застройщики, сдающие свой первый или второй дом могут быть хуже “старших” коллег. Дело в том, что не каждый банк согласится кредитовать компанию без опыта.

Выбираем банк

Еще один шаг на пути к покупке новой квартиры в ипотеку – выбор банка и ипотечной программы, условия которой будут соответствовать вашим пожеланиям. Требования к заемщикам меняются от одной кредитной организации к другой, поэтому перед принятием окончательного решения в пользу одного кредитора, ознакомьтесь с разными предложениями и оцените выгоду каждого.

На что нужно обратить внимание:

- Размер процентной ставки – от этого зависит размер переплаты по ипотеке,

- Размер первоначального взноса – многие банки попросту не предоставляют возможности получить кредит без использования средств заемщика;

- Максимальный срок – чем он больше, тем легче будет финансовая нагрузка в месяц, однако может увеличиться переплата;

- Дополнительные платежи – например, доплата за открытие и ведение счета, страхование, некоторые банки взимают доплату даже за рассмотрение заявки;

- Досрочное погашение – возможно ли они, накладываются ли штрафы или взимаются комиссии при досрочном погашении;

- Штрафные санкции при нарушении договора кредитования – например, за просрочку погашения задолженности.

Есть и другие детали. Например, возраст заемщика, стаж работы, документы, необходимые для подтверждения платежеспособности. У многих банков они не отличаются, однако стоит обратить внимание и на это – вероятно, есть определенные нюансы.

Иногда застройщик сам рекомендует банки, с которыми они сотрудничают. Банки-партнеры могут предлагать более привлекательные условия кредита, при этом проконсультироваться с кредитным менеджером можно в офисе компании-застройщика.

Оформляем сделку

Итак, квартира найдена, выгодная для вас ипотека на новостройку – тоже, осталось оформить сделку. Какие шаги необходимо предпринять, чтобы наконец приобрести недвижимость?

Порядок действий примерно такой:

- Собрав необходимый пакет документов, обратитесь в банк и подайте заявку на кредит;

- Дождитесь положительного ответа от банка;

- Получите договор долевого участия от застройщика и согласуйте его с банком,

- Зарегистрируйте сделку в органах контроля,

- Внесите первоначальный взнос, после чего банк переведет кредитные средства на счет застройщика;

- Дождитесь введения объекта в эксплуатацию, регулярно выплачивая кредит – после завершения строительства и прием здания вы сможете оформить право собственности на недвижимость.

Итого вы должны подписать три договора: кредитный договор, договор долевого участия и страхования. Есть смысл заранее попросить у банка, застройщика и страховщика шаблоны этих документов, чтобы ознакомиться с ними и получить полное представление и нюансах сделки.

Как снизить процентную ставку

Часто можно увидеть рекламу банков, которые предлагают ипотеку по очень низким процентным ставкам, однако на деле воспользоваться таким заманчивым предложением может быть сложно. Реальная ставка может быть на несколько пунктов выше, а пониженную ставку получить могут далеко не все заемщики. Минимальный процент можно получить только с другими дополнительными затратами – дополнительной страховкой или комиссией.

Однако существуют способы реально снизить процентную ставку без дополнительных затрат:

- Внести значительный первоначальный взнос – чем он больше, тем ниже ставка,

- Размер ставки зависит от срока – чем дольше срок кредита, тем выше ставка,

- Дополнительные договоры страховки также могут снизить ставку – вы можете оформить страхование жизни, права собственности и т. д.

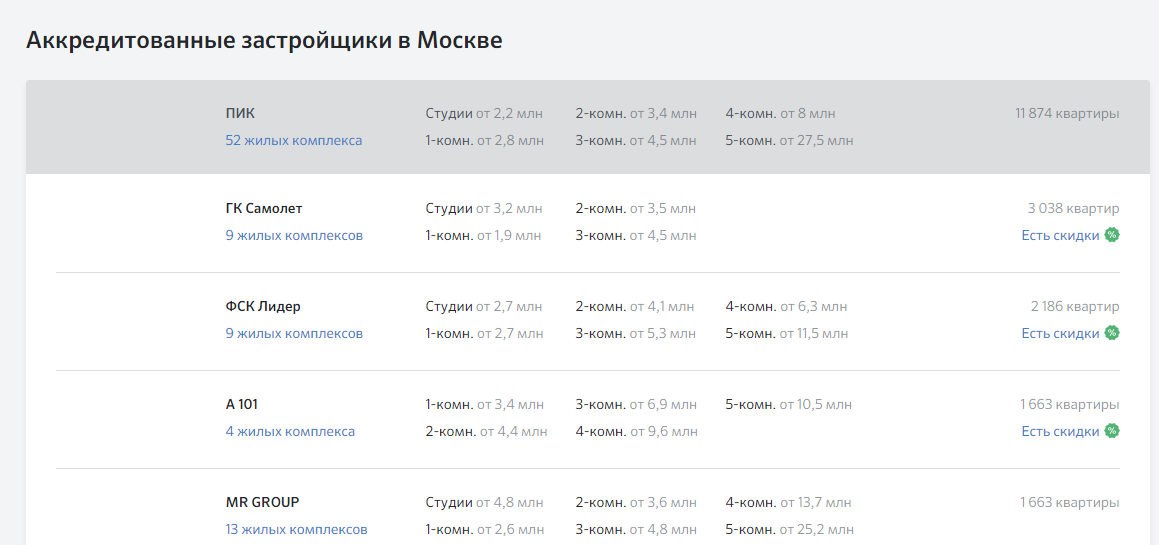

Более выгодную ставку могут получить зарплатные клиенты банков или клиенты с положительной кредитной историей. Также процентную ставку можно снизить, покупая квартиру у застройщика, аккредитованного одним или несколькими банками. Это значит, что банк провел анализ строительной компании и может предлагать кредиты у застройщика на оптимальных для всех трех сторон условиях. При этом сроки рассмотрения заявки значительно снизятся, а шансы получить одобрение кредита – увеличатся.

Ипотека в новостройкаx . Курсы обмена валют. Рейтинг банков. … Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной. … Этапы получения ипотеки на квартиру . Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей.

Как взять квартиру в ипотеку в 2021 году: пошаговая инструкция

27.07.2021 В большинстве случаев человек, который решился на ипотеку, не понимает, что это такое. Для заключения сделки с банком нужно ознакомиться и вникнуть в процедуру оформления такого вида кредита.

Что представляет собой ипотечное жилье

Под ипотекой подразумевается кредит на жилое помещение. Квартира, приобретенная таким способом, будет находиться под залогом у банка или другой организации, пока задолженность не будет полностью выплачена. После этого заемщик становится полноправным владельцем объекта и может им распоряжаться по своему усмотрению.

Пошаговая инструкция по покупке квартиры в ипотеку

Чтобы взять квартиру в ипотеку, можно воспользоваться стандартной пошаговой инструкцией:

- Человек выбирает квартиру согласно своим требованиям.

- Подбирает наиболее подходящую по условиям банковскую программу.

- Собирает пакет документов.

- Подписывает договор с банком, при этом в документе указываются все детали оплаты по ипотеке.

- По окончании сделки заемщик становится собственником, а когда перед банком будет полностью погашена задолженность, снимаются все обременения.

Однако покупка квадратных метров в ипотеку имеет свои особенности. Порядок зависит от того, приобретается первичное или вторичное жилье.

Оформление ипотеки в новостройке

Чаще всего ипотеку берут на новые квартиры, что является выгодной инвестицией. Важным моментом в процессе покупки является страхование от рисков утраты права собственности. При оформлении соглашения с застройщиком можно значительно снизить стоимость квартиры. Для постоянных клиентов и тех, у кого есть зарплатная карта, предлагаются льготные условия. Сроки оформления договора сводятся к минимуму. Чаще всего банки предлагают контракты на ипотеку в новостройках в размере первого взноса 15-25% и годовой процентной ставкой 9% и выше.

Ипотека на вторичное жилье

Кредит на такие квартиры потребует проведения оценки жилья, причем за средства заемщика. При отсутствии страховки кредит могут не дать. Если договор купли-продажи будет признан недействительным, ущерб банка и финансовая ответственность ляжет на плечи стороны по ипотечному договору.

Внимание! Состояние жилья по требованиям банка должно быть пригодным для проживания, отвечать техническим, санитарным и противопожарным нормам.

Процедура покупки новостройки у застройщика по ДДУ. Особенности процедуры покупки квартиры в ипотеку от застройщика. Оцените свои риски перед покупкой недвижимости по ДДУ и получите советы юриста по долевому строительства. … Пошаговая инструкция “Процедура покупки квартиры или иной недвижимости в новостройке от застройщика без риэлтора”. Процесс покупки квартиры или иной недвижимости в новостройке от застройщика значительно отличается от покупки “вторички”. Если вы решили купить квартиру в новостройке у застройщика, рекомендуем придерживаться следующей инструкции . В ней мы расскажем, как купить квартиру по ДДУ или иному договору с застройщиком.

Покупка квартиры в новостройке в ипотеку пошаговая инструкция 2021

Правила работы застройщиков кардинально меняются. Надо ли по этому поводу беспокоиться и как теперь купить квартиру в новостройке, читайте в нашем материале

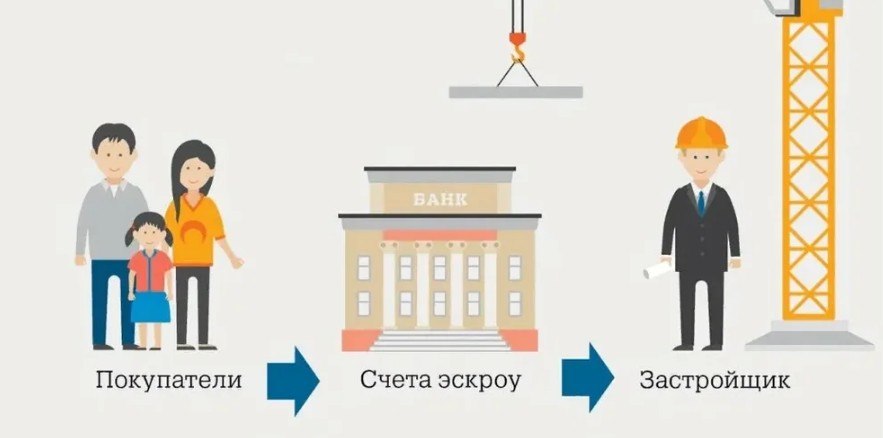

С 1 июля 2019 все новостройки в России стали возводиться по новым правилам. С этой даты застройщики не смогут принимать деньги от дольщиков напрямую. Собранные с граждан средства будут лежать на специальных банковских счетах до окончания стройки. А дома возводить застройщики станут исключительно за счет проектного финансирования — банковских кредитов.

Вообще такая схема считается более цивилизованной и надежной. И вводят ее для того, чтобы наконец кардинально разобраться с проблемой обманутых дольщиков. По новой схеме дольщик в случае каких-то форс-мажоров хотя бы получит назад свои деньги.

Как эскроу защищают наши права

Деньги, которые платят за будущую квартиру в новостройке покупатели, идут не сразу застройщику, а на эскроу-счета в банке (счета, с которых деньги переведут только при выполнении определенных условий). Это что-то вроде беспроцентного депозита. Там средства будут храниться до окончания строительства — застройщик их получит только после ввода объекта в эксплуатацию.

Стройка тем временем будет вестись на деньги банка — в рамках проектного финансирования. Предполагается, что у банков гораздо лучше, чем у граждан, получится различать, кому можно доверить средства, а кому нет. Кроме того, более надежным и успешным застройщикам кредиты будут обходиться дешевле. Система предполагается такая. Сначала строительная компания получает кредит по рыночной ставке (потолок установлен в 13%). После того как начнутся продажи, условия кредитования изменятся. На ту часть кредита, которая уже будет обеспечена деньгами на эскроу-счетах, ставка снизится до 6 — 7%.

А если начнутся проблемы?

Если проблемы возникнут у застройщика, например, он окажется банкротом, покупатель получит назад свои деньги с эскроу-счета (правда, в отличие от обычного банковского депозита, без процентов).

Если что-то случится с самим банком, например, у него отзовут лицензию, деньги покупателю вернет «Агентство по страхованию вкладов». По той же схеме, по которой их возвращают обычным вкладчикам, если банк прекращает работу. Разница только в потолке выплат. Для дольщиков он будет значительно выше — 10 миллионов рублей (обычным вкладчикам АСВ гарантирует возврат до 1,4 миллиона).

Покупка квартиры в новостройке

Есть несколько важных шагов при покупке квартиры, которые все проходят. Чтобы не было путаницы — разберем их.

Оплата стоимости квартиры

Оплата стоимости квартиры в новостройке на этапе строительства связана со счетами эскроу. Деньги вносятся покупателем на счет только после того, как пройдет регистрация договора участия в долевом строительстве. Там они замораживаются до того момента, пока дом не будет введен в эксплуатацию.

— Оплата производится за всю квартиру сразу, но только после заключения договора. Деньги покупателя поступают на эскроу-счет в банке и не доступны для застройщика, пока он не исполнит свои обязательства, — говорит риэлтор федеральной компании «Полезные люди» Алёна Кокрова.

У покупателя могут быть разные варианты оплаты стоимости строящегося жилья.

Внести сразу на счет полную сумму, если она у вас есть. Застройщик выставляет счет покупателю новостройки и подготавливает договор. Далее оплачивается счет по договору, после чего документы подаются на госрегистрацию: либо договор долевого участия, либо договор купли-продажи, если дом достроен и квартира в собственности у застройщика.

Оформить ипотеку, если нет всей суммы. На счет поступит первоначальный взнос и ипотечные средства банка. Пока квартира строится, заемщик постепенно будет выплачивать ипотеку. До погашения — квартира в собственности банка.

Рассрочка платежа. На нее идут неохотно в случае покупки на стадии строительства. Эскроу-счет — это страховой счет застройщика перед банками. Чем больше там денег, тем меньше % ставки у застройщика. Соответственно, с эскроу-счетами рассрочка для застройщика становится невыгодной. Условия обычно такие: большой первоначальный взнос (40-50%) и крупные платежи в небольшой срок (от 6 месяцев до двух лет). К тому же застройщик может не согласиться продать по обычной цене и пойти на хитрость: увеличить итоговую цену недвижимости. До полного погашения жилье находится в собственности застройщика.

Рассказываем про эскроу-счет простыми словами: как его открыть в банке, в чем преимущества и недостатки, а также нюансы при покупке квартиры

Подписание акта приема-передачи квартиры и получение ключей

Застройщик письменно уведомляет покупателя о том, что исполнил обязательства по строительству объекта и нужно подписать акт приема-передачи квартиры.

— Если он просто написал по e-mail или позвонил по телефону, это не считается, что он уведомил клиента о готовности объекта. Только официальное письмо, поступившее покупателю по почте, можно принимать во внимание. С момента, когда покупатель получил письмо от застройщика, у него есть 7 дней, чтобы принять квартиру. Если клиент не осуществит самостоятельную проверку и прием, застройщик подписывает акт приема-передачи в одностороннем порядке, — объясняет Алёна Кокрова.

При приеме квартиры в новостройке нужно сравнить объект с проектной документацией, в которой указаны все его характеристики. При обнаружении нарушений у застройщика есть 45 дней, чтобы их исправить. Затем проводится повторный осмотр, и если все в порядке, подписывается акт приема-передачи квартиры.

При подписании акта приема-передачи квартиры в новостройке важно учесть несколько моментов.

Покупатель может пригласить стороннего специалиста для оценки качества квартиры. Застройщик может быть против этого, аргументируя, что документы подписывает именно покупатель. Однако законодательством не запрещено присутствие и осмотр объекта другим человеком. Для исключения конфликтной ситуации можно оформить нотариальную доверенность на специалиста, и тогда застройщик не вправе отказать в осмотре именно им.

При обнаружении дефектов, они должны быть не просто оговорены на словах, но и зафиксированы документально. Во-первых, нужно составить дефектную ведомость, в которой прописать все моменты. Например, стены кривые, кран течет, однокамерный стеклопакет вместо двухкамерного, царапины на сантехнике или дверях, неисправная электропроводка и т.д. Во-вторых, нужно сфотографировать все обнаруженные дефекты, что позволит иметь доказательства на руках.

Подписывать акт приема-передачи нельзя, пока дефекты не будут исправлены. Как только покупатель ставит подпись, он принимает квартиру и получает ключи. Кроме того, даже если застройщик согласен исправить дефекты после передачи ключей, владельцу квартиры придется каждый раз приезжать на объект, чтобы просто открыть дверь рабочим, ведь теперь ключи есть только у него.

Когда дефекты настолько серьезные, что их невозможно исправить, договор с застройщиком можно расторгнуть. Покупатель получит назад деньги с эскроу-счета. Однако такая ситуация не выгодна ни застройщику, ни покупателю, а потому, как правило, они стараются прийти к компромиссу.

Если после подписания акта приема-передачи обнаружился дефект, который невозможно было обнаружить ранее, покупатель направляет застройщику требование о его устранении. Лучше сделать это заказными письмом или в отдать секретарю в офисе, проследив, чтобы был присвоен входящий номер. Можно потребовать материальной компенсации затрат на ремонт. После 10 дней с момента вручения, покупатель вправе обратиться в суд для решения конфликтной ситуации.

Своя квартира от 21 000 р/мес. Виды на лесопарк. Зоны для отдыха и прогулок. · Современная архитектура. Рядом проект МЦД-2. Квартиры у метро. Индивидуальные условия · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО "СЗ ВОСТОК СТОЛИЦЫ"

Как купить квартиру на стадии котлована: порядок действий и нюансы сделки

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью, уже введенной в эксплуатацию, привлекает покупателей.

Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком.

Квартиры на стадии котлована дешевле недвижимости, введенной в эксплуатацию. Фото: domsevas.ru

Пошаговая инструкция по покупке квартиры на стадии котлована

Покупатель проходит несколько этапов — от выбора объекта и сбора информации о застройщике до подписания договора долевого участия в строительстве и перевода денег.

Выбор объекта

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала.

Новостройки не все одинаковые — каждый дом могут строить по разным проектам. Выбирая объект, в котором будет новая квартира, учитывают такие факторы:

- присутствие социальной инфраструктуры. Бывает, что в одном районе сразу вводится в эксплуатацию большое количество жилых зданий. Из-за этого в близлежащих садах и школах не хватает мест для всех детей, которые вселяются вместе со взрослыми в новостройки. Аналогичная проблема может быть с поликлиниками, государственными учреждениями. Иногда на постройку объектов инфраструктуры уходит еще несколько лет после ввода дома в эксплуатацию;

- наличие парковки. Это могут быть подземные паркинги, наземная парковка. Можно поинтересоваться у застройщика об общем количестве квартир в новостройке и количестве машиномест на парковке. Бывает, что застройщик предусмотрел мало места для автомобилей, и жителям квартир приходится оставлять свои машины далеко от дома, пользоваться услугами платных стоянок;

- перечень объектов, которые будут расположены во дворе. Это может быть детская площадка, огороженная площадка для игры в футбол;

- транспортная доступность. Если дома возводятся в новой части города, движение транспорта может быть плохо налажено. В районе может ездить мало маршрутов, быть большой перерыв между автобусами. Часто жители новых удаленных от центра районов жалуются, что сформированы неудобные графики движения, когда трудно уехать утром на работу или вернуться домой вечером;

- присутствие магазинов, супермаркетов, кафе, тренажерных залов.

Обычно информацию по каждому строящемуся объекту недвижимости предоставляют в эскизе проекта или описывают в рекламе. Но не все застройщики добросовестные. В макетах будущего жилищного комплекса может быть нарисовано одно, а по факту многих объектов, которые в нем отражены, устанавливать не планируется.

Анализ застройщика

Не все участники долевого строительства получают свои квартиры в срок или вообще дожидаются готовности объекта. Бывает, что застройщик в процессе стройки заявляет о своем банкротстве. В таких ситуациях многоквартирный дом часто остается на стадии недостроя. Снизить риски поможет анализ застройщика.

В первую очередь, нужно поинтересоваться перечнем объектов, которые уже были введены в эксплуатацию, а квартиры в них переданы собственникам. Об этом можно спросить у менеджеров компании-застройщика. Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. Поэтому покупателю лучше самому поискать информацию в интернете и социальных сетях.

Если у компании есть недострои, покупатели квартир создают группы обманутых дольщиков, пишут массу сообщений в группах города или района. Про недострой можно найти информацию на новостных сайтах, городских порталах.

Специалисты советуют обращать внимание на те компании, которые прошли аккредитацию в банках. Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

Чтобы удостовериться в том, что компания не объявляла о своем банкротстве и не замораживала строительство, можно просмотреть информацию об организациях, заявивших о своей несостоятельности. Такие данные находятся в Едином федеральном реестре сведений о банкротстве.

Дополнительно у застройщика стоит запросить разрешение на строительство. Если его срок в скором времени истекает, это может вызвать задержку в строительных работах, перенос срока сдачи готового объекта или замораживание строительства.

Если представитель компании-застройщика заявляет, что не может предоставить разрешение или другие документы, это должно насторожить — будущие дольщики имеет право ознакомиться с такими документами.

Без разрешения на строительство девелопер не имеет права строить. Фото: zen.yandex.ua

Выезд на место – осмотр площадки строящегося дома

Многие покупатели квартир на стадии котлована считают, что, пока здание не возведено, нет смысла смотреть на стройку. Но, посетив объект, можно посмотреть, есть ли на площадке материалы и техника, ведутся ли вообще строительные работы.

Еще при посещении стройки можно сразу оценить транспортную доступность дома, состояние инфраструктуры, посмотреть, что находится вблизи будущего корпуса.

Визит в офис продаж

В офисе застройщика покупатель получает информацию о:

- проекте строительства;

- стоимости квартиры с учетом типа объекта, вариантов отделки, этажности и прочих параметров жилья;

- дате завершения строительства.

Общение с банками для получения ипотеки

Банки предоставляют кредиты не только на введенные в эксплуатацию новостройки или вторичную недвижимость. Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию.

Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит. Уже потом из перечня застройщиков, аккредитованных банком, они выбирают того, с которым будут заключать договор.

Условия кредитования у каждого банка разные. В большинстве случаев более выгодные условия для зарплатных клиентов — тех, кто получает зарплату на счет, открытый в финансовой организации. Для таких заемщиков может быть меньше процентная ставка, ниже минимальная сумма, которую нужно внести в качестве первоначального взноса.

Бронирование квартиры в строящемся доме и подписание договора

На этом этапе покупатель выбирает квартиру и вместе с менеджером компании-застройщика согласовывает все параметры будущего объекта.

После выбора объекта будущий собственник квартиры подписывает договор бронирования и направляется в банк, чтобы получить одобрение по кредиту, если для покупки он хочет взять ипотеку.

Получение одобрения на выдачу кредита банком

Для получения одобрения заемщик предоставляет пакет документов. Их перечень будет зависеть от типа объекта, условий кредитования, использования государственных программ. В перечень необходимого могут входить:

- паспорт заемщика;

- военный билет – для мужчин;

- справка о доходах;

- свидетельство о заключении брака;

- свидетельство о рождении детей;

- договор бронирования квартиры, заключенный с застройщиком.

После предварительного одобрения банком выдачи кредита заемщик может подписывать ДДУ.

Список застройщиков, аккредитованных банком, можно посмотреть на сайте финансовой организации. Фото: kreditology.ru

Подписание договора долевого участия

- данные об объекте — строительный адрес дома, кадастровый номер участка, где ведется строительство;

- стоимость квартиры;

- дату, на которую новостройка будет сдана;

- этаж квартиры и ее предварительный номер;

- гарантию на квартиру, включая расположенное в ней инженерное оборудование;

- страхование ответственности застройщика;

- паспортные данные покупателя;

- реквизиты компании-застройщика.

Регистрация ДДУ

ДДУ регистрируют в Росреестре, за счет этого застройщик не может продать одну квартиру на стадии строительства нескольким людям.

В среднем процедура регистрации занимает около 10 дней. Чтобы ее пройти, обращаются в Многофункциональный центр.

Проведение оплаты через эскроу-счет

Квартиры на стадии котлована продают через эскроу-счет. Деньги на нем хранятся до выполнения застройщиком своих обязательств.

После подписания ДДУ и регистрации сделки в Росреестре покупатель переводит свои деньги, которые он должен застройщику, на эскроу-счет. Если используются кредитные средства, то деньги переводит банк после заключения ипотечного договора.

Деньги на эскроу-счете нельзя арестовать. Если у дольщика есть долги по налогам, алиментам, невыплаченным штрафам, средства, которые лежат на эскроу-счете, не могут быть использованы для их погашения.

Механизм оплаты построен таким образом, что застройщик может получить деньги по каждому объекту только после того, как будет зарегистрировано право собственности на первую квартиру в доме. Если дом не будет сдан, покупатель расторгает ДДУ и забирает деньги.

Эскроу-счет можно открыть в любом банке из списка, который размещен на сайте Центробанка. В этот список входят финансовые организации, отвечающие требованиям правительства. Чтобы открыть счет, покупатель квартиры обращается в банк с оформленным ДДУ.

Девелопер получает средства, которые расходуются на строительство, за счет проектного финансирования. В случае оформления ипотеки покупатель может получить кредит в том же банке, который выделяет деньги застройщику, или в любом другом. Если заемщик выберет для кредитования другую банковскую организацию, придется оплатить комиссию за перевод суммы ипотечного кредита из одного банка в другой. Но по закону комиссия за открытие счета и его ведение взыматься не будет.

Застройщик получает деньги с эскроу-счета после сдачи готового объекта. Фото: yandex.ru/news

После перевода банком средств на эскроу-счет заемщик начинает погашать ипотечный кредит согласно графику, приложенному к кредитному договору.

Иногда застройщики обходят необходимость использования эскроу-счетов. В таких ситуациях дольщикам предлагают использовать схему жилищно-строительного кооператива. По документам все представляется так, будто группа людей самостоятельно решила построить себе дом, для чего наняла подрядную организацию. В роли такой подрядной организации выступает застройщик. При участии в этой схеме покупатель квартиры не защищен — деньги сразу передаются застройщику. Сами объекты часто дешевле тех, которые покупают через эскроу-счета, но при замораживании строительства можно лишиться и денег, и квартиры.

Когда невыгодно покупать квартиру в строящемся доме

Тем, кто хочет купить квартиру у застройщика на стадии котлована, нужно учитывать такие моменты:

- из-за введения эскроу-счетов девелоперы подняли цены на квартиры. Это связано с тем, что они платят проценты за использование средств банка. Если в 2019 году разница между стоимостью введенных в эксплуатацию квартир и объектов на стадии котлована была около 25%, то к 2021 году она сократилась до 10–15%.

- как отмечают эксперты, покупка квартир на стадии котлована более выгодна тем дольщикам, у которых есть собственное жилье или недвижимость, где они могут бесплатно жить. В противном случае они экономят на покупке квартиры, но тратят деньги на аренду квартиры или дома для проживания. Например, если арендовать квартиру за 35 тыс. рублей в месяц, то за 3 года строительного цикла придется потратить более 1 млн рублей;

- часто люди вкладывают деньги в покупку квартир на стадии котлована, чтобы потом продать жилье в новостройке и получить прибыль. Но не всегда стоимость готового объекта будет больше суммы, которую дольщик заплатил застройщику. А при использовании денег банка можно потратить больше средств на покупку квартиры и оплату процентов по ипотеке, чем будет стоить готовый объект;

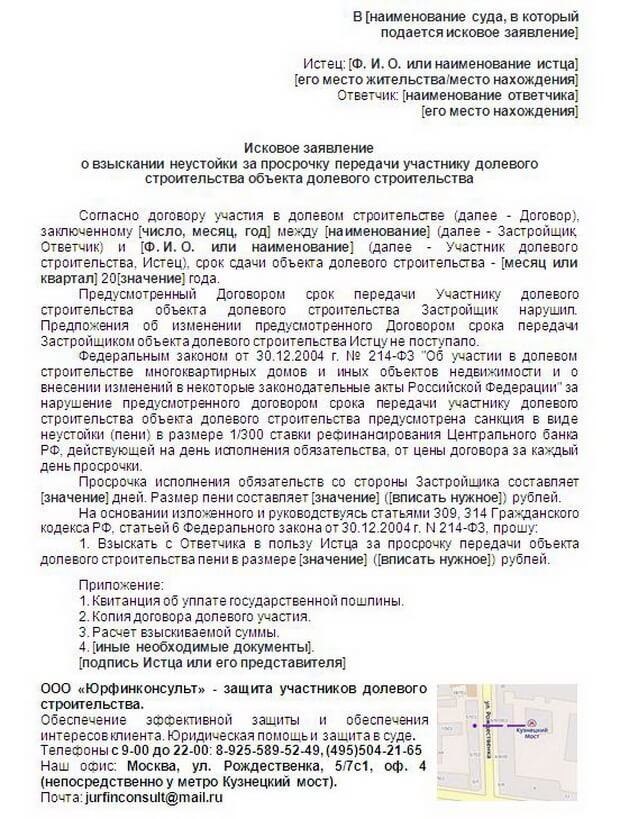

- несмотря на введение такого механизма, как эскроу-счет, в сделке есть риски. Они связаны с отсутствием защиты от затягивания сроков сдачи жилья. Дольщик может получить компенсацию за нарушение условий договора, но для этого нужно обращаться в суд.

Все ли застройщики продают квартиры на стадии котлована

Закон не определяет необходимости продавать квартиры на определенной стадии строительства. Каждый застройщик вправе сам устанавливать этап застройки, на котором он готов привлекать дольщиков и заключать с ними договор долевого участия. Поэтому не у всех девелоперов можно купить квартиру именно на стадии котлована.

Может ли застройщик сдать квартиру, которая не соответствует ДДУ

В договоре долевого участия указываются все характеристики будущей квартиры. Они прописываются на основании утвержденного проекта дома. Измениться может:

- название улицы;

- номер дома или корпуса.

Изменить существенные характеристики объекта застройщик не может — нельзя поменять количество комнат в квартире, ее этажность или планировку. Если компания пытается сдать объект, который не соответствует характеристике, приведенной в ДДУ, дольщик имеет право не принимать квартиру.

При строительстве возможны изменения, из-за которых квадратура квартиры может немного отличаться в меньшую или большую сторону. При условии, что договор предусматривает проведение взаиморасчетов при подписании акта приема-передачи:

Если выясняется, что площадь квартиры меньше, чем указано в ДДУ, дольщик получает часть денег назад. Фото: yandex.com

Расторжение сделки с застройщиком

Если расторжение происходит по вине застройщика, который не способен дальше соблюдать условия заключенного договора, деньги с эскроу-счета возвращают покупателю.

Покупатель может не расторгать договор, а дождаться решения о назначении другого застройщика, который завершит начатое строительство. В таком случае сумма, размещенная на счету, будет передана новому застройщику, но после сдачи объекта.

Бывает, что у банка, который выступает в роли эскроу-агента, отзывают лицензию. В таком случае застройщик и дольщик должны заключить договор открытия эскроу-счета с другой банковской организацией. Чтобы в случае банкротства финансовой организации дольщики не лишились денег, которые лежат на эскроу-счете, деньги страхуются Агентством страхования. Но максимальная сумма, которая может быть застрахована — 10 млн рублей.

Что будет с домом, если застройщик обанкротится в момент строительства?

Это зависит от условий ДДУ и того, использовался ли эскроу-счет при его оформлении. При введении процедуры банкротства покупатели квартиры должны обратиться к конкурсному управляющему и заявить о своих требованиях:

- передать квартиру;

- вернуть средства.

Заявление с требованиями нужно передать в течение 2 месяцев с момента получения уведомления о том, что открыто конкурсное производство. Если дом уже построен, но застройщик еще не оформил право собственности, дольщик может подать исковое заявление в арбитражный суд. По решению суда дольщик может:

- получить право собственности;

- взыскать штраф;

- взыскать неустойку;

- компенсировать моральный вред.

Если застройщик срывает сроки сдачи объекта, дольщики могут обратиться для защиты своих прав с заявлением в Министерство строительства и жилищно-коммунального хозяйства РФ или прокуратуру. К заявлению прикладывают копию договора долевого участия строительства с условиями, которые застройщик не выполняет.

За срыв сроков сдачи объекта можно взыскать неустойку. Фото: wargaming-fm.ru

Прием квартиры по договору долевого участия в строительстве

Чтобы стать полноправным собственником квартиры, надо дождаться окончания строительства, принять объект у застройщика и оформить на него право собственности. После окончания работ:

Собрали пошаговую инструкцию , как купить квартиру в новостройке в ипотеку . Шаг №0: ищем квартиру мечты. Наступило время перемен? … В-третьих, не забывайте, что речь идёт о покупке квартиры в новостройке , поэтому в будущем вам понадобятся деньги на ремонт, мебель и технику. Начните откладывать небольшие суммы сразу, даже если дом только начали строить. А ещё ориентируйтесь на свои финансовые возможности в целом. Банк часто выдаёт ипотеку так, чтобы ежемесячный платёж составлял не больше 40% от доходов. Будут ли оставшиеся 60% «закрывать» все ваши потребности? Всё взвесили? Тогда переходим к шагу номер два. Шаг №2: оцениваем параметры ипотеки .

- https://www.vbr.ru/banki/help/mortgage/osobennosti-ipoteki-v-novostrojkah/

- https://www.novosel18.ru/info/articles/kak-vzyat-kvartiru-v-ipoteku-v-2021-godu-poshagovaya-instruktsiya/

- https://www.kp.ru/putevoditel/dom/kak-kupit-kvartiru-v-novostrojke/

- https://www.mirkvartir.ru/journal/assistant/2021/11/19/kak-kupit-kvartiru/