Как получить военную ипотеку — как купить квартиру по программе военной ипотеки — сервис срочных выписок ЕГРН.Реестр

Как получить военную ипотеку

Военнослужащие могут оформить льготный кредит в СберБанке на покупку готового или строящегося жилья. Государство предоставит средства на первоначальный взнос и на ежемесячные платежи на все время службы.

Ставка по «Военной ипотеке» — от 10,2% годовых

Сумма кредита — до 2 800 000 рублей

Первоначальный взнос — от 15% стоимости недвижимости

Срок — до 25 лет

Что такое военная ипотека?

«Военная ипотека» предоставляется военнослужащим — участникам накопительно-ипотечной системы, которые имеют право на получение целевого жилищного займа на основании Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №117-ФЗ.

Для получения ипотеки на специальных условиях военнослужащий должен принять участие в накопительной системе и уже через 3 года может приобрести недвижимость.

Разницы в размерах накопительных взносов нет: офицеры, прапорщики, сержанты и солдаты получают одинаковую сумму.

В 2022 году она составила 311 044,5 рублей. Это значит, что ежемесячно на погашение военной ипотеки будет направляться 25 920 рублей. Сумма ежегодно устанавливается законом 415-ФЗ о федеральном бюджете.

Условия получения военной ипотеки

Одновременно можно оформить только один ипотечный кредит, только на один объект недвижимости и только одним заемщиком.

Во время службы на счет военного переводятся выплаты, которые можно использовать в качестве первоначального взноса.

Кредит выдается до достижения военнослужащим 45-летнего возраста.

Долг по военной ипотеке выплачивает не сам военнослужащий, а Министерство обороны в течение срока его службы.

Если выбранная для покупки квартира окажется дороже, чем позволяют накопления, разницу в цене он оплачивает самостоятельно.

Кто имеет право на военную ипотеку

Стать участниками программы накопительно-ипотечной системы (НИС) могут только военнослужащие по контракту.

- Офицеры — выпускники военных вузов, которые заключили контракт после старта программы.

- Офицеры, вышедшие из запаса и заключившие первый контракт. Прапорщики и мичманы, прослужившие три года с момента принятия закона.

- Солдаты, матросы, сержанты и старшины, которые поступили на службу (или заключили второй контракт) после старта программы.

И иные военнослужащие, в соответствии с п.3 Постановления Правительства от 21 февраля 2005 №89.

Через 3 года после участия в программе военнослужащий может подать рапорт о получении свидетельства о праве на ипотеку. Это свидетельство имеет идентификационный номер и выдается только на руки.

На квартиру, приобретенную по программе военной ипотеки, может претендовать только военнослужащий

Ни супруга, ни дети не могут значиться собственниками этого жилья, пока ипотечный кредит не будет полностью погашен. Кроме того, после развода эта квартира не подлежит разделу .

Например

Военнослужащий из Краснодара после развода планировал отказаться от квартиры в центре города в пользу бывшей жены и дочери. Однако, так как ипотечный кредит на квартиру был оформлен при помощи НИС, жилье находилось в залоге у государства, и военнослужащий не имел права ей распоряжаться. Военнослужащему пришлось досрочно погашать долг по ипотеке, чтобы иметь право оформить дарственную.

Как подать заявку на военную ипотеку

1. Подать заявку на военную ипотеку можно онлайн на сайте Домклик . Для рассмотрения онлайн-заявки на кредит в личном кабинете Домклик потребуется паспорт и свидетельство участника накопительно-ипотечной системы.

2. Выбрать подходящую квартиру и отправить документы на недвижимость через сервис Домклик.

3. После одобрения банк подготовит необходимые документы для передачи в «Росвоенипотеку».

4. В банк нужно приехать всего 2 раза — для подписания договора с «Росвоенипотекой», а также подписания кредитного договора и выдачи кредита.

Можно ли получить военную ипотеку, если уже есть жилье

Да. Наличие жилья в собственности не лишает военнослужащего права на оформление военной ипотеки.

Кроме того, после выплаты ипотеки можно приобрести еще одно жилье в ипотеку, если позволяют накопления.

Например

Офицер, включенный в программу военной ипотеки в 2005 году, через 11 лет воспользовался накоплениями и оформил ипотеку на квартиру в Санкт-Петербурге. Однако через несколько лет офицер решил приобрести еще одну квартиру в том же городе. Ранее, до 2016 года, наличие другого жилья в собственности лишило бы его права на получение денежных средств, дополняющих накопления. Но поправки к закону сняли это ограничение, и офицер смог купить вторую квартиру на личные средства.

Что будет в случае увольнения со службы

В случае увольнения с воинской службы участник программы должен будет не только самостоятельно оплатить оставшиеся взносы, но и вернуть деньги, выплаченные государством по договору целевого жилищного займа. Исключения:

🌟Общая продолжительность военной службы, в том числе в льготном исчислении — двадцать лет и более.

🌟Военнослужащий, общая продолжительность военной службы которого составляет десять лет и более, уволен:

- по достижении 45 лет

- по состоянию здоровья — в связи с признанием его военно-врачебной комиссией ограниченно годным к военной службе

- в связи с организационно-штатными мероприятиями

- в связи с невозможностью проживания члена семьи военнослужащего по медицинским показаниям в местности, в которой военнослужащий проходит военную службу

- в связи с изменением места военной службы мужа-военнослужащего (жены-военнослужащей), связанным с необходимостью переезда семьи в другую местность

- в связи с необходимостью постоянного ухода за больными родственниками или несовершеннолетними братьями или сестрами

- в связи с необходимостью ухода за ребенком, не достигшим возраста 18 лет, которого военнослужащий воспитывает без матери (отца) ребенка

🌟Военнослужащий уволен по состоянию здоровья — в связи с признанием военно-врачебной комиссией негодным к военной службе.

🌟В случае смерти военного государство продолжает выплаты вплоть до полного погашения кредитных обязательств.

Гарантия от застройщика: на что могут рассчитывать покупатели квартир в новостройках ? 09.12.2019. Рассказываем, что по закону включено в гарантию на ремонт квартир, в каких случаях гарантия составляет 5 лет, а в каких – 3 года, какие дефекты признаются негарантийным случаем и куда обращаться, если после заселения вы обнаружили брак. Исправят ли по гарантии дефекты, пропущенные во время приемки квартиры? … Гарантийный срок на новую квартиру регулирует 214-ФЗ. Инженерное и технологическое оборудование находится на гарантии застройщика в течение трех лет. В эту категорию входят дефекты: — Электро-, газо- и водоснабжения.

Покупка квартиры по военной ипотеке: пошаговая инструкция

Военная ипотека отличается от обычной. Прежде всего тем, кто оплачивает покупку квартиры. При оформлении классической жилищной ссуды это делает обычный гражданин. А при военной ипотеке – министерство обороны. Проще говоря, пока человек служит, за него его жилье оплачивает государство. Чтобы не запутаться во всех нюансах, воспользуйтесь пошаговой инструкцией.

Шаг 1. Разбираемся, как работает военная ипотека и кто может стать ее участником

Такой кредит доступен военным, которым исполнилось 22 года. Тем, кто заключил контракт на службу или закончил военную кафедру. Человек сам выбирает жилье, а государство платит. Это работает, пока гражданин служит. Через 20 лет недвижимость переходит в его собственность. Если он захочет уволиться досрочно, ему придется возвращать бюджетные деньги.

Шаг 2. Подаем заявку

Как только военный решил, что хочет стать участником льготной ипотеки, ему нужно подать заявление. Для этого пригодится военный билет и паспорт. После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

Шаг 3. Получаем сертификат участника военной ипотеки

Воспользоваться правом на ипотеку и получить сертификат участника можно спустя три года. Для этого военнослужащий подает рапорт руководству его части. Как только сертификат одобрят у человека есть полгода, чтобы выбрать банк и подобрать недвижимость.

Шаг 4. Выбираем кредитную организацию

Перечень банков, которые работают с военной ипотекой, в России достаточно большой. Поэтому военнослужащий вправе выбрать любой. Условия предоставления ипотеки в каждом банке разные, соответственно и разный набор документов. Поэтому, перед тем, как подать заявку на ипотеку, нужно удостовериться, что вы выбираете подходящие условия.

Шаг 5. Подбираем недвижимость

Параллельно с выбором банка, нужно искать жилье. Потому что как только пройдет полгода, срок действия сертификата закончится и все придется начинать сначала.

Под военную ипотеку попадает практически любая недвижимость: квартиры в новостройках и на вторичном рынке, а также дома с участками и таунхаусы. Причем выбирать жилье военный может самостоятельно. Главное, чтобы оно проходило по следующим критериям:

- здание должно быть в хорошем состоянии;

- должны быть все инженерные коммуникации: свет, вода, тепло;

- никаких незаконных перепланировок;

- в ипотеку нельзя оформлять спорное жилье;

- если продавец собрал не все документы, такое имущество не подойдет.

Важно! В процессе выбора недвижимости необходимо тщательно проверять все документы на жилье. Особенно, если это касается квартиры на вторичном рынке.

Проще всего сделать это, заказав заранее выписку ЕГРН. В ней подробно указаны все характеристики недвижимого имущества, количество собственников и бывших владельцев. Если на этом этапе вас что-то смутит или не устроит, вы легко сможете отказаться от просмотра такой квартиры. Сохранив при этом время и нервы.

Чем быстрее вы получите документ, тем лучше. Самый простой и моментальный способ – воспользоваться сервисом ЕГРН.реестр. Электронный документ будет у вас в течение 72 часов.

Шаг 6. Собираем документы

Кроме выбора жилья и банка, за шесть месяцев покупатель и продавец должны успеть собрать все необходимые бумаги и заключить сделку.

Документы для покупателя:

- паспорт и военный билет;

- сертификат участника военной ипотеки;

- согласие супруги или супруга;

- свидетельство о рождении детей, если они есть;

- предварительный договор купли-продажи.

Документы для продавца, если приобретается жилье на вторичном рынке:

-

;

- справка из управляющей компании об отсутствии долгов;

- технический и кадастровый паспорта;

- справка из БТИ;

- паспорт;

- справка из ПНД;

- согласие мужа или жены, письменно заверенное.

Шаг 7. Ждем одобрения ипотеки

Все документы отправляем в банк и открываем отдельный счет. Как только финансовая организация проверит бумаги, можно подписывать кредитный договор и передавать документы в Росвоенипотеку. Именно эта организация дает окончательный ответ по одобрению жилищной ссуды.

Шаг 8. Покупаем квартиру

Как только все одобрено, на созданный счет переведут деньги для первоначального взноса. И можно заключать сделку купли продажи и подписывать договор страхования. Остальную часть денег от стоимости квартиры государство будет переводить банку все следующие года, пока человек служит.

Этот гарантийный срок исчисляется со дня передачи квартиры участнику долевого строительства. … Кстати, этот договор должен предусматривать гарантийный срок с учетом того, что установленный законодательством о долевом строительстве минимальный пятилетний гарантийный срок начинает исчисляться с момента передачи застройщиком квартиры участнику долевого строительства, в то время как гарантийный срок по договору подряда начинает исчисление с момента передачи подрядной организацией застройщику построенного МКД. … ● понятный алгоритм работы по контролю и учету всей информации в одной программе.

Как купить квартиру по военной ипотеке: пошаговая инструкция

Раньше государство давало военным готовые квартиры, а теперь оно платит за них ипотеку банку. Если вы служите по контракту, и вам нет 45 лет, государство заплатит и за вас. Расскажем, что для этого нужно: в какие инстанции обращаться, на какую сумму можно рассчитывать и как оформить квартиру в собственность

Что такое военная ипотека и как она работает

Военная ипотека — льготная ипотека для военных на специальных условиях. По сути, это обычная ипотека, только вместо заемщика, первоначальный взнос и ежемесячные платежи платит государство. Деньгами военной ипотеки управляет специальная организация внутри Минобороны — ФГКУ «Росвоенипотека» .

Все военные в возрасте от 22 до 45 лет могут участвовать в накопительно-ипотечной системе (НИС). У каждого участника программы есть именной накопительный счет , на который Росвоенипотека ежегодно переводит деньги — 268 465 ₽. Эта сумма одинакова для всех и каждый год индексируется.

Средства именного накопительного счета накапливаются в течение всего срока службы — максимум до 45 лет военнослужащего. Накопительные взносы текущего года можно направить в доверительное управление Росвоенипотеке, чтобы заработать дополнительный процентный доход — до 7-9% годовых. Начисления продолжатся даже в случае гибели военного или пропажи без вести — деньги получат ближайшие родственники.

Через 3 года после начала начислений , вы можете потратить накопленные деньги на первоначальный взнос или выплаты по ипотеке. Если у вас есть служебное жилье или своя квартира, покупку можно отложить на потом и накопить на персональном счете побольше денег.

Накопленных за пару лет денег не хватит на полную стоимость квартиры: только на первоначальный взнос. Поэтому вам надо будет решить как добрать деньги до полной стоимости квартиры: собственными накоплениями или военной ипотекой.

Если выберите второе, государство будет оплачивать ваш ежемесячный платеж. Максимально оно заплатит за ипотеку 2 486 535 млн ₽.

Через 10 лет календарной выслуги , государство передаст вам накопленные деньги: вы сможете купить жилье напрямую, если его у вас еще нет. Военный также может использовать все накопления и дополнительный доход в случае досрочного увольнения по льготным основаниям. Если вы прослужите меньше 10 лет или вас уволят в связи с неисполнением контракта, деньги вы потеряете.

Через 20 лет (в том числе в льготном исчислении) или после выхода на пенсию вы можете использовать накопленные деньги как захотите.

Вы можете забрать все деньги со счета досрочно , если у вас возникли семейные или служебные обстоятельства, проблемы со здоровьем.

Государство будет платить за вас, пока вы служите. Если вы уволитесь, вам придется заплатить банку оставшийся долг и проценты

| Гражданская ипотека | Военная ипотека |

| может оформить кто угодно | могут получить только военные — участники НИС |

| заемщик гасит долг собственными деньгами | долг гасит Росвоенипотека из средств именного накопительного счета военного |

| квартира в залоге у банка | квартира в залоге у банка и Росвоенипотеки |

| максимальная сумма кредита зависит от платежеспособности заемщика | максимальная сумма кредита — 2,486 млн ₽ |

Шаг 1. Станьте участником НИС

Все военные, кроме срочников, могут стать участниками НИС и копить деньги на квартиру. Не важно есть ли у вас семья, дети, квартира или накопления.

Служебное жилье тоже не лишает вас права на льготную ипотеку. Вы можете купить квартиру и продолжать жить в служебном жилье.

Автоматически участниками программы становятся :

- офицеры-контрактники, поступившие на службу после 2005 г.;

- выпускники военных вузов (офицеры), получившие звание после 2005 г.;

- мичманы и прапорщики, прослужившие с 2005 года более 3 лет;

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- военнослужащие из запаса.

Остальные должны подать рапорт командиру части о зачислении в участники НИС :

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- офицеры, получившие звание ранее 2005 г.

Образец рапорта на военную ипотеку запросите по месту службы.

С 2018 г. участвовать в НИС могут также сотрудники Росгвардии, вневедомственной охраны, СОБРа и ОМОНа.

Контрактники, поступившие на службу раньше 2005 г., получат квартиру по выслуге лет, но не смогут принять участие в накопительно-ипотечной системе.

После подачи рапорта, вас внесут в реестр участников программы, присвоят уникальный идентификационный номер и откроют именной накопительный счет, на который государство и будет переводить деньги.

Полковник Васин участвовал в НИС 7 лет. За это время он женился и завел детей. Офицер решил воспользоваться военной ипотекой и нашел квартиру за 4 млн. ₽. За 7 лет он накопил 1 820 000 ₽. Именно такую сумму государство может перевести банку в качестве первоначального платежа.

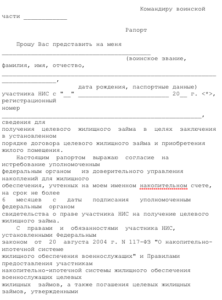

Шаг 2. Подайте рапорт о предоставлении свидетельства участника НИС

Подайте рапорт на имя командира воинской части о предоставлении свидетельства участника НИС. Командир отправит рапорт в Росвоенипотеку: там его проверят. Средний срок выдачи свидетельства — 2-3 месяца.

Рапорт о предоставлении свидетельства участника НИС

Если вы соответствуете условиям программы, вам выдадут свидетельство о праве на выдачу целевого займа на жилье (ЦЖЗ). Документ действует 6 месяцев с даты подписания (не получения!). С ним вы можете подать ипотечную заявку в банк. Если в течение полугода не успеете найти квартиру и оформить кредит, придется все повторять заново.

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Майор Петров хочет купить квартиру за 3 млн ₽. Его накопления в НИС 1,2 млн ₽. Значит, сумма кредита составит 1,8 млн ₽.

Капитан Сидоров хочет купит квартиру за 6 млн ₽. Его накопления в НИС 1,5 млн. ₽. Сумма кредита составит 4,5 млн ₽.

Шаг 4. Выберите банк и подпишите кредитный договор

Все крупные банки сотрудничают с Росвоенипотекой. Условия кредитования будут практически одинаковыми, но выберите тот, который предлагает наиболее выгодные для вас: ведь при досрочном увольнении ответственность за выплаты ляжет на вас.

Для заявки хватит паспорта, заявления и свидетельства участника НИС. Когда заявку одобрят, донесете остальной пакет документов, которые запросит банк, включая документы на выбранную квартиру. Когда гарантом выступает Росвоенипотека одобрение обычно просто формальность. В редких случаях отказа причиной является плохая кредитная история заемщика.

СТАНДАРТНЫЕ УСЛОВИЯ КРЕДИТА

в среднем — от 1,8 до 2,2 млн ₽

С 2018 г. действует программа рефинансирования военной ипотеки. По ней участники НИС могут снизить ставку на более комфортную.

Максимально государство выделит 2,4 ₽. Если вы оформляете кредит на большую сумму, разницу придется заплатить из собственных средств.

Шаг 5. Подпишите договор ЦЖЗ, подпишите договор купли-продажи

Когда банк одобрит квартиру, подпишите предварительныйдоговор купли-продажи. Подпишите с банком кредитный договор и договор о предоставлении целевого жилищного займа (ЦЖЗ). Договор ЦЖЗ заключается в трех экземплярах: для вас, банка и Росвоенипотеки.

Откройте лицевой счет в банке, чтобы Росвоенипотека смогла перечислить туда средства с НИС.

Пакет подписанных документов банк отправит в Росвоенипотеку. Она проверит предоставленные документы из банка и юридическую чистоту квартиры. На все это уйдет до 10 дней. Если с документами все в порядке, государство заверит их со своей стороны, отправит обратно в банк и перечислит ему первый взнос с вашего именного накопительного счета. Последующие платежи будут проходить автоматически на счет банка.

Статус заявления можно отслеживать на сайте Росвоенипотеки по номеру свидетельства участника НИС. Когда статус сменится на «Подписано и направлено в банк», идите в банк.

В банке подпишите закладную, а потом договор купли-продажи.

Шаг 6. Оформите квартиру в собственность

Подайте документы в МФЦ: договор купли-продажи, оценка квартиры, договор ЦЖЗ, кредитный договор, закладная, выписка из ЕГРН, ДК, доверенность от банка, разрешение супруга/ги на совершение сделки, свидетельство о браке и пр.

Заплатите госпошлину за регистрацию — 2000₽. Через 5-9 рабочих дней заберите готовую выписку ЕГРН с печатью.

Получите выписки из ЕГРН о праве собственности участника НИС и наличии обременений в пользу государства и банка.

Когда зарегистрируете квартиру в собственность, передайте выписки из ЕГРН банку. Банк отправит их в Росвоенипотеку.

Шаг 7. Подпишите договор о страховании

Отнесите выписку в банк и заключите договор о страховании своих жизни, трудоспособности и квартиры. После этого банк переведет деньги продавцу.

Когда продавец получит деньги, подпишите передаточный акт.

Как снять обременение

Квартира по военной ипотеке фактически находится под двойным обременением: в банке и в Росвоенипотеке, которая ему платит. Даже если государство выплатит за вас всю сумму ипотеки, квартира останется в залоге, пока вы не отслужите 20 лет или не достигнете возраста в 45 лет. Чтобы снять обременение с квартиры раньше, придется полностью расплатиться с банком и вернуть Росвоенипотеке потраченные деньги.

Чтобы погасить долг перед Росвоенипотекой, вы должны вернуть на свой именной счёт не только размер первоначального взноса, но и все ежемесячные платежи, перечисленные в погашение ипотеки.

Оплата долга Росвоенипотеки производится обратно на накопительный счет . После продажи квартиры вы можете подать рапорт на еще одну ипотеку, если до вашего 45-летия осталось больше 3 лет. После сбора необходимых документов вы сможете воспользоваться средствами, которые были возвращены на именной накопительный счет.

Для погашения долга по военной ипотеке, женщины-военнослужащие могут использовать средства материнского капитала.

Военная ипотека без кредита: единовременная покупка

За накопленные средства вы можете купить квартиру не в кредит, а единовременной покупкой, если:

- после 10 лет выслуги вы досрочно уволились на льготных основаниях;

- отслужили 20 лет;

- вышли на пенсию.

В этом случае схема упрощается — из нее выпадает банк:

- находите квартиру, проводите ее оценку и заключаете с продавцом предварительный договор купли-продажи;

- подаете документы на квартиру в Росвоенипотеку.

Если покупаете на вторичном рынке , подготовьте следующие документы: копию паспортов продавца и покупателя, подписанный договор ЦЖЗ, отчет об оценке рыночной стоимости квартиры, приобретаемого жилого помещения, предварительный договор купли-продажи, выписку из ЕГРН, копию кадастрового паспорта с поэтажным планом и экспликацией, справка об отсутствии задолженности за ЖКХ, выписку из домовой книги и копию лицевого счета продавца, нотариально удостоверенное согласие супруга (супруги) продавца, нотариально удостоверенная копия разрешения органа опеки и попечительства.

Если покупаете у застройщика , пакет документов следующий: нотариально удостоверенные копии учредительных документов застройщика, выписку из Единого государственного реестра юридических лиц, документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив документы, Росвоенипотека в течение 10 рабочих дней примет решение о заключении договора ЦЖЗ, подпишет его и в течение 5 рабочих дней после подписания направит вам подписанный договор ЦЖЗ (в 2-х экз.) или мотивированный отказ. Если Росвоенипотека откажет, вы можете устранить замечания в течение 20 рабочих дней;

- подписываете договор ЦЖЗ;

- заключаете с продавцом договор купли-продажи и регистрируете его;

- передайте документы в МФЦ и закажите выписки из ЕГРН

- подайте документы в Росвоенипотеку: заверенный договор купли-продажи, кредитный договор, выписку из ЕГРН с указанием обременения в пользу Росвоенипотеки;

- В течение 10 рабочих дней Росвоенипотека перечислит деньги на банковский счет продавца/застройщика;

- подпишите передаточный акт (акт приема квартиры).

Полковник Васин

Полковник Васин отслужил 10 лет и все это время жил в служебном жилье. Когда он уволился, на его именном счете скопилось почти 3 млн ₽. Добавив 3 млн собственных накоплений полковник может купить квартиру в пределах 6 млн.

Порядок приемки работ . Порядок и сроки исправления брака. Сроки гарантии на произведенные работы . Процедура вывоза мусора. Процедура и закупка материалов (если материалы закупает исполнитель). … О гарантийном сроке на ремонтные работы : Добросовестные компании представляют гарантии на ремонт любой сложности. Но если исполнитель не обозначил гарантийный срок не стоит отчаиваться. В соответствии с действующим законодательством срок обращения к исполнителю за устранением выявленных недостатков составляет два года со дня приемки выполненной работы (оказанной услуги). 09.12.14.

- https://blog.domclick.ru/post/kak-poluchit-voennuyu-ipoteku

- https://egrnreestor.ru/articles/pokupka-kvartiry-po-voennoy-ipoteke-poshagovaya-instruktsiya

- https://an-zss.ru/blog/kak-kupit-kvartiru-po-voennoj-ipoteke-poshagovaja-instrukcija/