Расскажем о том, как получить налоговый вычет за квартиру по ипотеке, кто на него может претендовать, какие документы и куда подавать.

Все о том, как получить возврат НДФЛ при покупке квартиры в ипотеку

Рассказываем о том, какие бывают отчисления, о размерах возврата, правовых нормах и других особенностях.

В 2014 году вступили в силу изменения в законодательстве. Теперь у граждан при приобретении недвижимости появилась возможность вернуть себе часть подоходной государственной пошлины. Делать выплаты по-прежнему необходимо. Речь идет лишь о последующем переводе денег. Более того, изменения коснулись лишь тех, кто соблюдает указанные в законодательстве условия и относится к определенной группе. Если разобраться в этой системе, она окажется довольно простой и эффективной. Пошлина составляет 13% от сделки. Чтобы ее получить обратно, нужно обратиться в Инспекцию, заполнить декларацию по форме 3-НДФЛ и предоставить стандартный пакет документов. Чтобы вернуть налоговый вычет при покупке квартиры в ипотеку, потребуется более трех месяцев. Расскажем обо всем по порядку. Все основные положения изложены в статье 220 НК РФ, вступившей в силу в 2014 году. В ней также приводятся все случаи, в которых эти правила работают.

Возврат НДФЛ при покупке квартиры в ипотеку

Какие бывают отчисления

Если жилье покупают в кредит, производится два отчисления.

- За приобретение жилья. Максимальная стоимость, с которой берется пошлина — 2 000 000 руб. Она составляет 13% и равна 260 000 руб. Если объект стоит дороже, для расчета все также берутся 2 000 000 руб, а если дешевле — то только его реальная стоимость.

- По ипотечным процентам. Максимальная сумма, которую нужно выплатить по процентам — 3 000 000 руб. Здесь работает тот же принцип. Соответственно, возмещать можно до 390 000 руб.

Вычетом называется возврат НДФЛ при покупке квартиры в ипотеку. Эта аббревиатура означает налог, который платится с доходов и зарплаты. Возвращать государство будет столько, сколько оно удержало. Расчетный период — один год.

Важен ли срок

Право на компенсацию по процентам действует бессрочно, начиная с момента оформления правоустанавливающих документов. Деньги за приобретение возвращаются в полном объеме только за прошедшие три года. Если сделка состоялась в 2014 году, можно получить деньги за период с 2016 по 2018. Остальное — потом.

Если переход прав на недвижимость произошел до января 2014, возмещение средств происходит с ограничениями. При покупке жилой недвижимости максимальная сумма будет равна 260 000 рублей независимо от количества собственников. Ограничения по процентам отсутствуют.

Если сделка состоялась в период с января 2014, каждый из собственников имеет право на свои 260 000 руб. Максимальная компенсация по банковскому договору составит 390 000 руб.

Обращаться для оформления можно когда угодно, даже через несколько лет после получения права на него.

Калькулятор выплат

Чтобы лучше представить себе этот принцип, рассмотрим несколько примеров.

Сделка состоялась в период с января 2014 года

Допустим, что в 2018 состоялась сделка на 5.000.000. Размер пошлины — 650 000 руб. (13%). Собственники — супружеская пара, владеющая площадью в одинаковых долях. 650 000/2 = 325 000 для каждого из обладателей. Как нам известно, они не могут претендовать более, чем на 260 000 руб.

Банк назначил ставку 11% годовых. Срок — 20 лет. Три миллиона из пяти — ипотечные. Переплата по кредиту будет составлять 4 500 000. Сумма возмещения процентов по ипотеке при покупке квартиры рассчитывается таким образом: 4 500 000 делим пополам на двух собственников и высчитываем 13% из каждой доли. Получаем 292 500. Каждый из супругов имеет полное право на получение средств в таком размере, так как оно не превышает максимально допустимого, равного 390 000.

Другой пример. Супружеская пара приобрела жилплощадь стоимостью 10 000 000. Из них 6 000 000 выдал банк на 25 лет под 10% годовых. Налоговый вычет на одного человека составит: (10 000 000/2) х 13% = 650 000. Предел — 260 000. Именно столько будет начислено каждому из супругов.

Возврат средств по банковскому договору считаем следующим образом: сначала узнаем, сколько нужно переплатить по кредиту. Итог — 9 500 000. Делим эту цифру пополам и умножаем на 13%. Получаем 585 000. Это гораздо больше, чем максимальная компенсация в 390 000. Следовательно, каждому члену семьи будет начислено по 390 000 рублей.

Сделка состоялась до января 2014 года

Тоже приведем несколько примеров.

Допустим, молодожены приобрели двушку в спальном районе за 3 000 000, из которых 2 000 000 им выделил банк под 12% годовых. Договор оформлен на 10 лет. За сделку они могут претендовать на сумму (3.000.000/2) х 13 % = 190 000. Как мы знаем, до 2014 года молодожены могут претендовать не более, чем на 260 000, поделенные между ними. Максимальный перевод не превысит 130 000 на человека.

Допустим, переплата по кредиту равна 1 400 000. Значит, отчисление на каждого составит: (1 400 000/2) х 13 % = 91 000.

И второй пример. Условия те же, но переплата гораздо больше. Предположим, что государство должно вернуть по 500 000 каждому из владельцев двушки. В этом случае ограничение в 390 000 не действует и каждый получит по половине миллиона рублей.

Что влияет на ежегодные выплаты при обращении в ИФНС

Сначала выдается вычет с покупки, затем с ипотеки.

1. Размер НДФЛ

Компенсация выдается раз в год. Она соответствует размеру ежегодного налога с доходов и зарплаты и является по сути ее возвратом. Если остаток превышает этот размер, его продолжат выплачивать в следующем году по тому же принципу. Рассмотрим этот принцип более подробно на примере.

Семейная пара приобрела жилье стоимостью 6 000 000 в 2017 году. Оба члена семьи работают и платят налоги. Отчисление за сделку составит: (6 000 000/2) х 13 % = 357 500. Каждый получит по 260 000. Супруг зарабатывает по 50 000 в месяц. Размер подоходного налога за год — 78 000. В 2018 он подал декларацию в государственные органы. Разовый перевод за один год составила 78 000, то есть столько же, сколько заплатил за расчетный период. Считаем остаток: 260 000 — 78 000 = 182 000 рублей. Предположим, что молодому человеку повысили оклад, и за следующий год налог составил 85 000. Именно столько составит размер компенсации в 2019 году. При этом осталось еще 182 000 — 85 000 = 97 000 рублей.

2. Сумма кредита

Как правило, при последней компенсации появляется остаток. Оставшийся последний платеж редко совпадает с НДФЛ. Эти переплаты переходят на отчисления по банковскому договору.

Итак, предположим, что в 2017 году работающая семейная пара купила квартиру за 6 000 000, из которых половину взяла в банке. Назовем их Андреем и Еленой. В последний год выплат налог для Андрея составил 105 000, для Елены — 110 000. Мужу должен быть выдан остаток 70 000, жене — 95 000. В первом случае разница составила 105 000 — 70 000 = 35 000, во втором — 110.000 — 95 000 = 15 000. Эта разница перешла в ипотечную часть возврата.

Допустим, бумаги оформлены на 15 лет под 10% годовых. Переплата — 2 800 000. Вычет по процентам для каждого из супругов: (2 800 000/2) х 13% = 182 000. Предположим, что банку они выплачивали взносы в течение трех лет, успев передать 760 000. В том году, в котором им был выдан остаток по НДФЛ, по процентам им причитается только 35 000 и 15 000. Им должны были бы начислить по 49 400, но расчет ведется по-другому. То, что причитается Андрею кроме его 35 000, он сможет забрать лишь в следующем году. Спустя 12 месяцев он заплатил налогов на 100 000, Елена — на 90 000. За этот период они погасили в банке задолженность на 300 000.

Считаем ипотечные отчисления для каждого из членов семьи: (300 000/2) х 13% = 19 500. Прибавляем остаток. Для Андрея: 49 400 — 35 000 = 14 400, для Елены: 49 400 — 15 000 = 34 400. Андрею в этот раз вернут 19 500 + 14 400 = 33 900, Елене — 19 500 + 34 400 = 53 900. В следующем году супруг получит остаток: 100 000 — 33.900 = 66 100, супруга: 90 000 — 53900 = 36 100 рублей.

Остаток всегда переходит на следующий расчетный период.

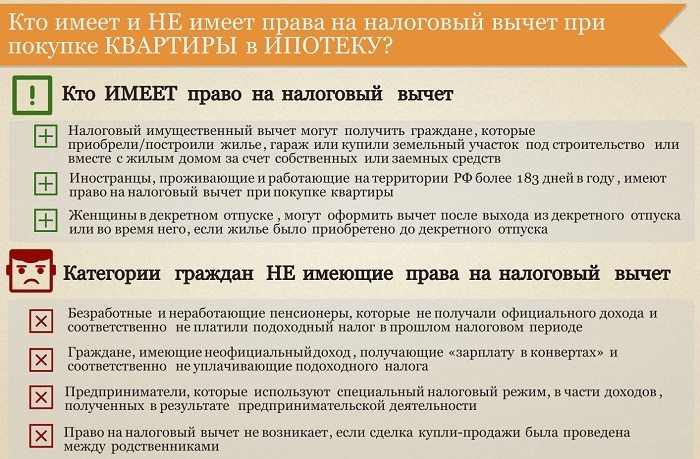

Кто имеет право на возврат налога при покупке квартиры в ипотеку

Этой привилегией могут пользоваться только трудоустроенные граждане РФ. Это правило распространяется и на лиц, достигших пенсионного возраста. Никаких льготных условий законодательством не предусмотрено.

Вычет не смогут получить лица:

- уже получавшие его — услуга оказывается только один раз;

- не трудоустроенные люди без официально подтвержденных доходов за последние три года;

- покупающие площадь у своих родственников;

- использовавшие гос. субсидии и социальные льготы для полной оплаты. При неполной, например, при использовании маткапитала, его сумма вычитается из стоимости жилья. Возвращению подлежит только 13% от полученной разницы;

- юридические лица — для них действует другая система налогооблажения. Они выплачивают не НДФЛ, а НДС;

- сотрудники компаний, чье жилье куплено за счет работодателя;

- граждане других государств, не являющиеся налогоплательщиками в РФ.

Для военных из перевода вычитаются средства, потраченные из госбюджета.

Кредит должен быть целевым. Оформление возможно только в случае, если недвижимость находится на территории РФ.

Имущественные отношения

Следует заметить, что имущественные отношения собственников в данном случае не играют роли. Долевая собственность не учитывается. Все платят поровну. Супруги в праве распределить отчисление по своему усмотрению. При этом совершенно неважно, работает ли один из них, и была ли у него уже такая компенсация. Как мы знаем, она выдается только один раз. Чтобы распределить свои роли, семья подает заявление в инспекцию. Подается оно только один раз. Поменять пропорции после их утверждения в государственных инстанциях уже нельзя.

Стоит заметить, что наиболее выгодным является равномерное распределение. Если жилье было куплено после января 2014 года, каждый имеет право на равную часть в размере 260 000 руб.

Где оформить

Имущественный вычет при покупке квартиры в ипотеку можно оформить в ИФНС или по месту работы. В первом случае выплаты производятся раз в год, во втором — ежемесячно. При смене работы отчисления могут быть прекращены до следующего месяца. Одним из преимуществ обращения к работодателю является то, что расчет происходит сразу, а не в конце года.

Куда и как подать документы:

- Через районную налоговую инспекцию

- На сайте Госуслуг

- В ближайшем многофункциональном центре МФЦ

- С помощью личного кабинета налогоплательщика

Какие документы следует предоставить

Для оформления потребуется:

- Заполненная декларация о годовом доходе по форме 3-НДФЛ.

- Копия паспорта гражданина РФ.

- Правоустанавливающие документы — договор купли-продажи, выписка ЕГРН, свидетельство о регистрации собственности. В новостройках вместо них иногда выдается акт приема-передачи недвижимости.

- Копия ИНН.

- Копии чеков и банковских выписок.

- Заявление на оформление налогового вычета.

- Заявление на перераспределение долей — по желанию супругов.

Оформление производится каждый год. Необходимо, чтобы все задолженности по квартплате были погашены.

Рефинансирование

Как правило, оно происходит, когда банк предоставляет более выгодные условия своему клиенту. Компенсацию можно получить по старым и новым бумагам. Согласие на рефинансирование дается не зависимо от того, были ли уже выплаты по возврату. В новых бумагах следует указать целевое назначение на перекредитование предыдущего. При ежегодном оформлении в пакет документов необходимо включить оба договора.

Особенность возврата НДФЛ при покупке в новостройках

Возмещение процентов и НДФЛ при покупке квартиры в ипотеку возможно только тогда, когда у владельца есть на руках правоустанавливающие документы. В случае с новыми домами это может быть акт приема-передачи. Особенность заключается в том, что банковские бумаги оформляется раньше, чем выдается акт. При этом жильцы имеют право на вычет и за тот период, когда их собственность еще не была оформлена.

Точные сроки гарантий на все новостройки в РФ. Куда обращаться, если течет крыша, отклеились обои в квартире или плохо работает лифт? И когда на помощь застройщика можно не рассчитывать? … Новостройки Санкт-Петербурга Отдел продаж надежных застройщиков. +7 (812) 332-33-32 +7 (800) 775-06-37. С 9:00 до 20:00 ежедневно.

Налоговый вычет за квартиру по ипотеке: нюансы получения и оформления

Ипотека

Жилищный вопрос в России всегда является проблемным для многих семей. Но несмотря на все сложности государство осуществляет поддержку и внедряет льготы в данном направлении. Одним из таких инструментов является ипотека. Любой работающий россиянин, заработная плата которого выплачивается официально и облагается государственным налогом в размере 13 %, имеет возможность получить налоговый вычет за квартиру по ипотеке. Данный вид сбора, или НДФЛ, то есть платеж на доходы, формируется на момент окончания налогового периода – простого календарного года.

Что такое налоговый вычет за квартиру

Сначала расскажем, что представляет собой имущественный возврат.

Получение налогового вычета за квартиру по ипотеке – это возможность возврата части заработанных лично денежных средств, которые отчисляются государству работодателем. Этот вычет может быть как имущественным, так и возмещающим оплату лечения или обучения, но у каждого имеются свои лимиты и особенности. Рассчитывать на подобный возврат могут практически все категории плательщиков: те, кто привлекал заемные средства, и те, кто оплачивал стоимость услуг или покупку жилья наличными. Стоит отметить, подать документы на налоговый вычет по покупке квартиры в ипотеку можно в любой момент года.

- При покупке вторичного жилья – после регистрации прав собственности по завершении сделки купли-продажи и фиксации данных в Росреестре.

- При покупке строящегося жилья – после получения на руки акта приема-передачи.

В случае приобретения земельного участка под застройку собственного дома (или ИСЖ) льгота может оформляться только после получения на руки свидетельства о праве собственности на уже готовый жилой дом, который также будет зарегистрирован государственным органом.

Главной и самой важной специфичностью имущественного вычета является то, что он рассчитывается только на доходы, которые облагаются НДФЛ исключительно на год покупки земельного участка или недвижимости (исключением в данном случае являются пенсионеры, они могут рассчитывать на данную льготу за три предыдущих года). Но если имущественный возврат по ипотеке не был выплачен полностью в текущем налоговом периоде, то его остаток возможно перенести на следующие года, когда наберется достаточная сумма НДФЛ.

- В случае оформления ипотеки или при прямой покупке жилья использовался материнский капитал, выделенные бюджетные средства или покупка осуществлялась за счет средств работодателя.

- В том случае, если договор купли-продажи заключается с родственником или между взаимозависимыми лицами, то есть второй стороной сделки является брат или сестра, супруг или супруга, родители или попечитель (как вариант – подопечный).

Главным условием для оформления налогового возврата является грамотное оформление документов при соблюдении законодательных норм и предоставление их в фискальные органы. Возврат налогового вычета за квартиру по ипотеке может производить любой работающий гражданин, который трудоустроен официально. Поэтому при оформлении ипотеки необходимо точно знать, по какой схеме ваш работодатель рассчитывается с персоналом, так как в случае серой зарплаты вам не произведут начисления НДФЛ и, соответственно, имущественный возврат.

Что нужно знать про налоговый вычет при покупке квартиры в ипотеку

Очень важно знать, как получить налоговый вычет за квартиру в ипотеке и на какие льготы можно претендовать при покупке недвижимости. Не все заемщики осведомлены, что имеется возможность получения налогового возврата после приобретения жилья. Возможно, это связано с тем, что данная льгота мало продвигается среди ипотечных банков. В большинстве случаев это происходит по причине отсутствия послепродажного обслуживания клиентов в агентствах недвижимости. Так как оформление налогового возврата – достаточно сложная процедура, и не все готовы заниматься этим.

Важно отметить, что, помимо имущественного возврата от переплаченного НДФЛ по стоимости жилья или участка, имеется возможность его начислить и по выплаченным процентам за кредитные средства, что значительно увеличивает сумму возврата за ипотеку и положительно сказывается на кредитном обременении. С 1 января 2014 года были узаконены поправки в статье 220 Налогового кодекса РФ, которые вводят ограничение возможности получения возврата по выплаченным процентам до 3 млн рублей, данное требование не распространяется на тех, кто оформил жилье до 2014 года.

Стоит также отметить, что налоговый вычет с квартиры, купленной в ипотеку или за наличные средства, можно получить только за последние три года. Этот период может наступить исключительно после оформления жилья или участка в собственность или получения акта приема-передачи.

Размер налогового вычета за квартиру по ипотеке

Налоговый возврат ограничивается суммой в 650 тысяч рублей, то есть 13 % от 5 миллионов рублей. Это максимальная сумма, на которую возможно оформить имущественный возврат. Данная сумма складывается из двух составляющих:

- Два миллиона рублей — это максимально возможная сумма за покупку квартиры, с которой можно оформить вычет.

- Три миллиона рублей – это максимально возможная сумма за уплату процентов по кредиту, с которой можно оформить вычет.

Налог в 13 % — это ежемесячный узаконенный сбор на доходы физических лиц, или НДФЛ, установленный государством, который рассчитывается работодателем и им же переводится по месту назначения. Из него и осуществляется налоговый возврат.

К примеру, гражданин приобрел квартиру в ипотеку по ставке банка 10 % и заплатил первоначальный взнос 20 %, стоимость жилплощади чуть больше пяти миллионов рублей, срок выплаты кредита 30 лет. Итоговая сумма по условиям кредитного договора на ипотеку составит 8,5 миллиона рублей. Но по правилам закона рассчитать возврат можно только с 5 миллионов рублей, что в данном случае составит 650 тысяч руб. Если же стоимость квартиры вместе с процентами по ипотеке меньше, допустим, 2,5 миллиона, то вычет составит 325 тысяч рублей.

Список документов на налоговый вычет за квартиру по ипотеке

Предположим, что вы взяли квартиру в ипотеку, а налоговый вычет не знаете, как оформить. Для этого необходимо собрать и предоставить все необходимые документы в фискальные органы. Данная процедура сложная и требует усидчивости и скрупулезности, так как не допускаются даже малейшие ошибки. К примеру, наиболее сложным для заполнения является декларация 3-НДФЛ для налогового вычета за квартиру в ипотеку.

Вот общий список:

- Налоговая декларация 3-НДФЛ, ее форма находится на сайте ФНС.

- Заявление на возврат налогового вычета с указанием банковских реквизитов для его перевода заявителю.

- Документы, удостоверяющие личность. В данном случае передаются заверенные копии.

- Справка 2-НДФЛ от работодателя за те периоды, за которые планируется имущественный возврат.

- Договор купли-продажи объекта недвижимости (дома, квартиры или земельного участка).

- Документ, который подтверждает факт регистрации прав собственности. В случае покупки вторичного жилья это выписка из ЕГРН, для новостройки это акт передачи квартиры в собственность.

- Выписки или иные документы, которые подтверждают оплату, а также расписка продавца (нотариально заверенная копия).

Дополнительно могут потребоваться:

- Ипотечный договор в случае привлечения заемных средств для покупки жилья.

- График погашения ипотеки и выплаты процентов. Он оформляется исходя из условий оформления кредитного или ипотечного договора.

- Справка из банка по фактически уплаченным суммам кредита с указанием процентов.

- Выписка из банка, подтверждающая переводы, или сохранившиеся чеки, квитанции.

Если жилплощадь принадлежит обоим супругам:

-

Справка о соглашении распределения вычета. Данная справка была включена в общий перечень после 1 января 2014 года и требуется в случае покупки квартиры стоимостью свыше 4 миллионов рублей. Если цена меньше, то производится автоматический пересчет возврата по сумме на 2 миллиона рублей.

- Свидетельство о браке.

Если в доле собственности присутствует ребенок:

- Свидетельство о рождении ребенка.

Чтобы распорядиться переплатой уплаченного НДФЛ, необходимо все документы подготовить заранее и проверить их на корректное заполнение, так как уполномоченный государством орган принимает только полный пакет вышеуказанных документов. Отсутствие какой-либо бумаги или наличие ошибок означает, что заявление принято не будет.

Пошаговая инструкция оформления и получения налогового вычета за квартиру по ипотеке в 2019 году

Купили квартиру в ипотеку и возвращаете налоговый вычет? Расскажем, каков порядок обращения в фискальный орган или через работодателя. Через федеральную налоговую службу вы получите средства на свой счет в полном размере, а через работодателя механизм немного другой: ежемесячно с основной зарплаты не будет удерживаться НДФЛ до тех пор, пока вся положенная к возврату сумма не окажется выбранной.

При обращении в ФНС порядок действий будет следующим:

1 шаг. Сбор необходимых документов.

Собираем все бумаги, перечисленные выше. Внимательно изучите перечень документов, ведь даже при отсутствии одной бумаги заявление не примут, и вы потеряете время.

2 шаг. Передача комплекта документов в органы налоговой службы.

Бумаги передаются как при личном обращении, так и посредством Почты России. Первый вариант предпочтительнее, так как инспектор может на месте проверить предоставленные документы, их перечень и правильность заполнения данных. При отправлении почтой необходимо оформить письмо с уведомлением, к документам приложить опись.

3 шаг. Обработка документов органами налоговой службы.

По закону документы проверяются не более трех месяцев. Это так называемая камеральная проверка. По окончании срока вам приходит уведомление о результатах. Если документы прошли проверку, то вам рассчитают налоговый вычет за квартиру в ипотеку и сделают перевод на указанные реквизиты в течение месяца. В случае отказа необходимо будет уточнять причину и подавать документы заново.

Если вы решили оформить возмещение платежа через своего работодателя, то необходимо пройти 1-й и 2-й шаги нашей инструкции, а при получении уведомления от налоговой с положительным решением необходимо передать его в бухгалтерию компании, в которой вы работаете, и составить заявление о вычете НДФЛ. В этом случае работодатель не станет удерживать с заработной платы НДФЛ до полного исчерпания суммы возврата.

Особенности получения налогового вычета за квартиру по военной ипотеке

«Военная ипотека» – государственная программа поддержки военнослужащих, благодаря которой существует возможность покупки квартиры за счет государства. Несмотря на существенную государственную субсидию возможен также и имущественный вычет. Но с некоторыми ограничениями.

К примеру, если военнослужащий покупает себе жилье в 2019 году по программе «Военная ипотека» за 6,5 миллиона рублей, то государство оплачивает три миллиона от общей суммы, а покупатель вносит 3,5 миллиона собственных средств. Его имущественный вычет составит не более 260 тысяч рублей, то есть это те самые 13 % НДФЛ от 2 миллионов рублей, установленных по закону.

Можно ли получить налоговый вычет за проценты по ипотеке за вторую квартиру

Основным новшеством 2014 года в законодательстве является то, что имущественный вычет определяется на покупателя, а не на объект покупки. То есть он может учитываться с покупки как одной квартиры, так и с нескольких. Это очень удобно, если вы решили приобрести квартиру и земельный участок с домом одновременно. Важно учитывать, что вычет из переплаты НДФЛ может оформляться либо только владельцем, либо супругами вместе, независимо от того, на кого оформлена ипотека или собственность.

По двум и более квартирам также возможен вычет, но и он ограничен 2 миллионами по законодательству. К примеру, если вы приобрели две квартиры по 1,5 миллиона рублей, то ваш вычет составит не более 260 тысяч рублей – с суммы 2 миллиона рублей, разрешенной законом. Раньше, до введения новых положений 2014 года, в этом случае вычет был бы предоставлен только по одному объекту на сумму 1,5 миллиона рублей.

Новые правила особенно выгодны при покупке нескольких недорогих квартир. Допустим, гражданин может приобрести и три объекта, к примеру, по цене 0,5 млн, 0,7 млн и 0,85 млн рублей. То есть, потратив за год 2,05 миллиона рублей, он имеет право на налоговый вычет с суммы 2 миллиона рублей.

Не нужно пренебрегать данным правом, а, наоборот, максимально использовать его, так как это позволяет вернуть затраченные средства на приобретение квартиры. Самое важное, что при покупке квартиры в ипотеку документы на налоговый вычет оформляются на основании утвержденных законом форм и требуют внимательности.

Покупка квартиры в новостройке иногда омрачается неприятностями, предугадать возникновение которых при приёмке квартиры невозможно. Например, дом сдавался летом, а осенью протекла крыша или появилась плесень. Кому жаловаться и стоит ли рассчитывать на помощь застройщика, если акт приёмки уже давно подписан? … Как мы уже писали выше, закон устанавливает гарантию в пять лет на здание и конструктивные элементы и три года на инженерное оборудование. Отсчёт начинается с даты приёма-передачи первой квартиры, а именно с подписания соответствующего акта. Недобросовестные застройщики вписывают в договоры меньший срок или совсем снимают с себя гарантийную ответственность.

Как получить налоговый вычет при покупке квартиры?

При соблюдении определенных условий можно получить до 260 тысяч рублей после уплаты подоходного налога. Деньги можно вернуть после дорогостоящего лечения, поступления в учебное заведение или после покупки недвижимости. Налоговый вычет при покупке квартиры – самый популярный вид возврата у россиян. Мы расскажем, в каком случае его можно оформить, как это сделать и какие документы понадобятся.

Что такое налоговый вычет?

В чем суть этого понятия? Каждый гражданин России, который работает по трудовому договору, платит в госбюджет налог на полученные за проделанную работу доходы – 13% от заработной платы. Технически перевод средств в казну совершает работодатель. Но деньги принадлежат работнику. Если подать документы и доказать, что финансы были потрачены на важную статью расходов, то часть денег, потраченных на налог, вернется.

Деньги можно получить двумя способами:

- они не будут высчитываться с заработка;

- будет совершен возврат после уплаты налога.

Кто и в каких случаях может получить налоговый вычет?

Основные условия для получения денежного возврата из налоговой:

- нужно платить налоги в российский бюджет (и жить при этом на территории России не меньше полугода);

- иметь официально трудоустройство.

Речь идет только о физических лицах. Индивидуальные предприниматели не платят НДФЛ, поэтому получить вычет не могут.

Важно также иметь документы, которые могут подтвердить факт покупки недвижимости. Дарственная в этом случае не подойдет, только оплата квартиры собственными средствами или кредитными. Не подойдет и покупка квартиры у близких родственников. В этом случае деньги не возвращаются.

Есть несколько видов налоговых вычетов. Деление происходит по такому признаку – на что тратятся деньги:

- социальный тип вычетов – на благотворительную деятельность, на пенсионные и страховые взносы на пенсионный счет, на лечение или обучение в средне-специальных или высших учебных заведениях;

- профессиональный – на доходы ИП и авторские выплаты;

- инвестиционный – на операции купли-продажи с ценными бумагами;

- стандартный – для льготных категорий – ветеранов ВОВ, людей с инвалидностью, россиян, получивших государственные награды;

- имущественный – именно к нему относится вычет на квартиру, а еще – на приобретение земельного участка или дома.

Можно ли несколько раз обращаться в налоговую за вычетом?

Ответ на вопрос зависит от того, когда была куплена недвижимость. Если до начала 2014 года, то можно воспользоваться возможностью только один раз. Если позже 2014 года, то процедура может повториться. Но только при условии, что не был исчерпан весь лимит возврата. То есть налоговая выплатила меньше 260 тысяч рублей.

Такие временные рамки связаны с тем, что 1 января 2014 года были внесены правки в Налоговый кодекс РФ. Правки коснулись этого момента – сколько раз можно делать имущественный возврат.

Все это касается возврата налога из стоимости квартиры, но можно еще вернуть налог с уплаченных процентов за ипотеку. Эта процедура может происходить только однократно.

Размер вычета

Если квартира стоит больше 2 миллионов рублей, то налог можно вернуть только с этой суммы – 2 миллионов. Это лимит, превысить который нельзя.

Как рассчитать налоговый вычет при покупке квартиры? Максимальная сумма возврата: 13%(0,13)х2 000 000=260 000. Если сумма меньше, просто подставьте ее на место двух миллионов.

Гарантия на новостройку : 5 лет или 3 года ? Гарантийный срок на новую квартиру регулирует 214-ФЗ. Инженерное и технологическое оборудование находится на гарантии застройщика в течение трех лет . В эту категорию входят дефекты: — Электро-, газо- и водоснабжения. … Гарантийный срок исчисляется с даты подписания акта приемки-передачи квартиры. То есть для каждого собственника недвижимости дата окончания гарантии своя, при этом не имеет значения, сколько прошло с момента ввода дома в эксплуатацию. На какие дефекты гарантия не распространяется? Негарантийными признаются следующие ситуации: — Естественный износ, старение материалов.

- https://www.ivd.ru/stroitelstvo-i-remont/zakony-i-finansy/vse-o-tom-kak-poluchit-vozvrat-ndfl-pri-pokupke-kvartiry-v-ipoteku-47801

- https://www.papabankir.ru/ipoteka/nalogovyj-vychet-za-kvartiru-po-ipoteke/

- https://mainfin.ru/wiki/term/kak-poluchit-nalogovyy-vychet-pri-pokupke-kvartiry