1 РАЗРАБОТАН АО «Тулаоргтехстрой» с участием специалистов НИИЖБ и ЦНИИЭУС Минстроя России.

ВНЕСЕН Управлением совершенствования ценообразования и сметного нормирования в строительстве Минстроя России.

2 ПРИНЯТ И ВВЕДЕН В ДЕЙСТВИЕ постановлением Минстроя России от 8.08.96 № 18-65.

ВВЕДЕНИЕ

Руководящий документ «Правила разработки и применения нормативов трудноустранимых потерь и отходов материалов в строительстве» (РДС 82-202-96) разработан в развитие и дополнение СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения» в части формирования комплекса норм трудноустранимых потерь и отходов при производстве продукции, работ и услуг, а также норм естественной убыли при транспортировании и хранении материалов.

РДС 82-202-96 устанавливает состав, основные методические положения, правила и порядок разработки и применения норм трудноустранимых потерь и отходов при производстве продукции, работ и услуг и естественной убыли при транспортировании и хранении материалов.

Как выбирать акции и отрасли? Обучающее видео

По месту образования трудноустранимые потери и отходы дифференцированы по трем основным технологическим переделам:

— при производстве строительных изделий и материалов (на предприятиях стройиндустрии при производстве кирпича, бетонной смеси, столярных и других изделий, сборных железобетонных изделий и т.д.);

— при транспортировании материалов, изделий и конструкций со склада производителя до склада потребителя и при хранении на складе потребителя (нормы естественной убыли при транспортировании и хранении — кирпича, цемента, нерудных материалов, стекла и т.д.);

— при установке конструкций и производстве строительно-монтажных работ (монтаж конструкций, использование кирпича, бетонной смеси, электродов и т.д.).

В приложениях к настоящему РДС приведены типовые нормы потерь и отходов на некоторые виды материальных ресурсов. Данные типовые нормы потерь и отходов следует применять при разработке Федеральных усредненных и укрупненных норм расхода материалов, а также рекомендуется использовать с привязкой к местным условиям при разработке местных производственных, усредненных и укрупненных территориальных норм.

Материальные ресурсы, по которым нормативы трудноустранимых потерь и отходов не охвачены настоящим документом, должны разрабатываться в соответствии с положениями СНиП 82-01-95 и данного РДС.

РУКОВОДЯЩИЙ ДОКУМЕНТ СИСТЕМЫ

ПРАВИЛА разработки и применения нормативов трудноустранимых потерь и отходов материалов в строительстве

Дата введения 1997-01-01

1 Область применения

Настоящий РДС определяет состав, основные правила и методы разработки и применения норм трудноустранимых потерь и отходов сырья, материалов, изделий и конструкций при производстве продукции, работ и услуг в строительстве и норм естественной убыли при транспортировании и хранении материалов.

Положения настоящего документа обязательны для органов управления, предприятий, организаций и объединений независимо от организационно-правовых форм и ведомственной принадлежности и для организаций, осуществляющих разработку норм трудноустранимых потерь и отходов материалов в строительстве и норм естественной убыли при транспортировании и хранении.

Интервью с нейросетью. Эфир передачи «Международное обозрение» от 10.02.2023

РДС 82-202-96 реализует основные принципы, методы и структуру создания комплекса норм, предусмотренного СНиП 82-01-95.

2 Нормативные ссылки

В настоящем РДС использованы положения следующих документов:

ГОСТ Р1.0-92 «Государственная система стандартизации Российской Федерации. Основные положения» ;

СНиП 10-01-94 «Система нормативных документов в строительстве. Основные положения»;

СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения»;

Сборники нормативных показателей расхода материалов, Минстрой России.

3 Определения

В настоящем РДС использованы термины в соответствии с приложением А, ГОСТ Р1.0; СНиП 10-01-94; СНиП 82-01-95; СНиП 82-02-95.

4 Общие положения

4.1 Потери — это та часть материалов, которая не может быть использована в производстве: затвердевшая в транспортных средствах бетонная смесь или раствор; схватившийся или теряемый в результате распыления цемент; осколки кирпича, мелких блоков и других стеновых материалов и т.п.

Потери, образующиеся при соблюдении правил производства работ по СНиП, при рациональном расходе материалов, относятся к трудноустранимым потерям.

Трудноустранимые потери и отходы сырья, материалов, изделий и конструкций в строит е льстве и естественная убыль материалов при транспортировании — это количество материалов, которое не входит в массу продукции (бетонная и растворная смеси, изделия, конструкции и т.п.), возникающее неизбежно в процессе производства работ при соблюдении правил и использовании качест в енных материалов, необходимых машин и механизмов.

Типовые нормы трудноустранимых потерь и отходов материалов и изделий в процессе строительного производства приведены в приложении Б.

Одной из разновидностей трудноустранимых потерь является естественная убыль.

Естественная убыль — это потери количества (массы, объема) продукции вследствие ее физико-химических свойств, возникающие при транспортировании и хранении, включая погрузочно-разгрузочные операции.

К этим потерям относятся:

усушка и выветривание (улетучивание, вымерзание, испарение) содержащейся в продукции влаги или улетучивание из нее отдельных частиц при температурных изменениях;

утечка при перекачивании из одной тары в другую, просачивание через тару либо впитывание в нее;

раструска и распыление при погрузочно-разгрузочных операциях.

Нормы естественной убыли при операциях на складе (разгрузка из вагонов, укладка в штабеля, перевалка, подача со склада и хранение) учитываются до года включительно.

Типовые нормы естественной убыли цемента при транспортировании приведены в приложении В.

Типовые нормы естественной убыли нерудных строительных материалов при транспортировании — приведены в приложении Г, а при их хранении — в приложении Д.

Отходы — это остатки материалов, которые не могут быть использованы при изготовлении данной продукции, но пригодны для производства какой-либо другой продукции (обрезки гипсовых обшивных листов, опилки, обрезки пиломатериалов, обрезки стекла и т.п.).

К трудноустранимым потерям относятся отходы, возникновения которых трудно избежать при соблюдении правил производства работ и рациональном использовании материалов.

Трудноустранимые потери и отходы материалов включаются в норму расхода.

4.2 Потери и отходы материалов, которые не должны иметь места при производстве работ с соблюдением требований стандартов, строительных норм и правил, допусков и т.д., относятся к устранимым. Они возникают в основном по следующим причинам:

применение материалов, качество которых не соответствует требованиям ГОСТа, СНиП, а размеры не являются наиболее экономичными при изготовлении соответствующей продукции;

нерациональный раскрой материалов;

несоблюдение правил производства работ, а также правил приемки, хранения и транспортирования материалов;

небрежное отношение к материалам, изделиям и конструкциям;

брак в работе и т.п.

Наряду с указанными прямыми устранимыми потерями следует различать косвенные потери строительных материалов, вызванные применением материалов более высоких сортов или марок, чем это требуется по строительным нормам и правилам.

4.3 По месту возникновения трудноустранимые потери и отходы рекомендуется подразделять на четыре основные группы:

от переработки материалов;

при производстве строительно-монтажных работ.

4.4 Величина трудноустранимых потерь и отходов материалов определяется в виде норматива (в процентах нормы расхода материала).

4.5 Нормы трудноустранимых потерь и отходов материалов рекомендуется использовать:

при разработке федеральных, территориальных и местных норм расхода материалов в строительстве;

для определения потребности в материальных ресурсах при расчете стоимости, если стоимость определяется по сметным нормам, а расход материалов — по рабочим чертежам;

при списании материалов на производство.

4.6 Нормативы трудноустранимых потерь и отходов используются при:

разработке норм и нормативов, когда величина трудноустранимых потерь и отходов определяется от общего (нормативного) расхода и добавляется к чистой норме:

определении потребности в материалах по рабочим чертежам, когда их расход увеличивают на величину трудноустранимых потерь и отходов;

списании материалов на производство и расчете за выполненные работы, когда величина трудноустранимых потерь и отходов должна учитываться в нормируемых размерах в общем фактическом (или нормативном) расходе материалов.

4.7 Настоящим РДС устанавливаются общие методы разработки и приводятся типовые (федеральные) нормы трудноустранимых потерь и отходов, исходя из проектных характеристик материалов, их стандартных качеств, типовых технологий изготовления продукции и производства строительно-монтажных работ.

4.8 Применение (адаптация) типовых, а также разработка новых норм трудноустранимых потерь и отходов материалов осуществляется в порядке, регламентированном СНиП 82-01-95 .

5 Правила и методы определения нормативов трудноустранмых потерь и отходов материалов в строительстве.

5.1 При нормировании трудноустранимых потерь и отходов необходимо использовать методы технического нормирования расхода материалов в строительном производстве: производственный метод, лабораторный метод и расчетно-аналитический метод.

Для выбора необходимого метода нормирования потерь и отходов целесообразно материалы классифицировать, исходя из физико-механических свойств, характера использования, целевого назначения и т.д. Типовая классификация материальных ресурсов по группам и методам нормирования приведена в табл. 1.

При определении норм трудноустранимых потерь и отходов материалов, входящих в группы (табл. 1), необходимо исходить из следующих основных положений.

5.2 Для I группы величина трудноустранимых потерь и отходов материалов при изготовлении деталей, изделий рассчитывается по первоначальной (до расхода) норме материала. В некоторых случаях потери и отходы могут определяться по чистой или черновой массе, объему, площади деталей.

Потери и отходы ( q п %), возникающие при производстве деталей, изделий из данного вида материалов, рассчитываются по формуле:

где Q д — количество материала (в чистом виде), содержащегося в готовой продукции, в единицах массы, объемных и линейных единицах счета;

а — потери и отходы, в тех же единицах.

Материалы I группы, которые поступают на производство в готовом виде, не должны давать трудноустранимых потерь и отходов.

5.3 При определении трудноустранимых потерь и отходов для материалов II группы необходимо учитывать особенности их образования. Как правило, трудноустранимые потери и отходы в длинномерных материалах образуются в виде обрезков, получающихся при зачистке торцов, вследствие несоответствия длины имеющихся на стройке материалов длине изготовляемых из них деталей, а также в виде опилок, образующихся при резке или распиливании длинномерных материалов. Величина потерь и отходов определяется расчетно-аналитическим методом с последующей проверкой производственным.

Источник: docinfo.ru

Нормы расхода сырья и материалов: считаем, устанавливаем, изменяем

Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

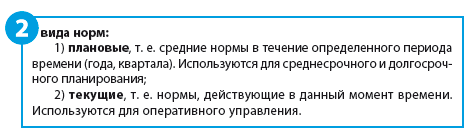

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

К сведению

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Оформляем изменение нормы расхода

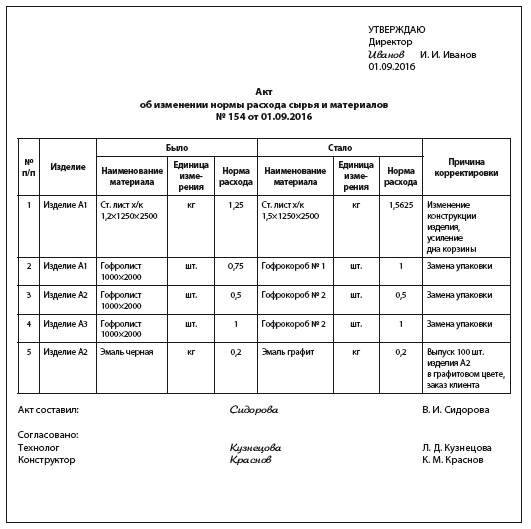

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

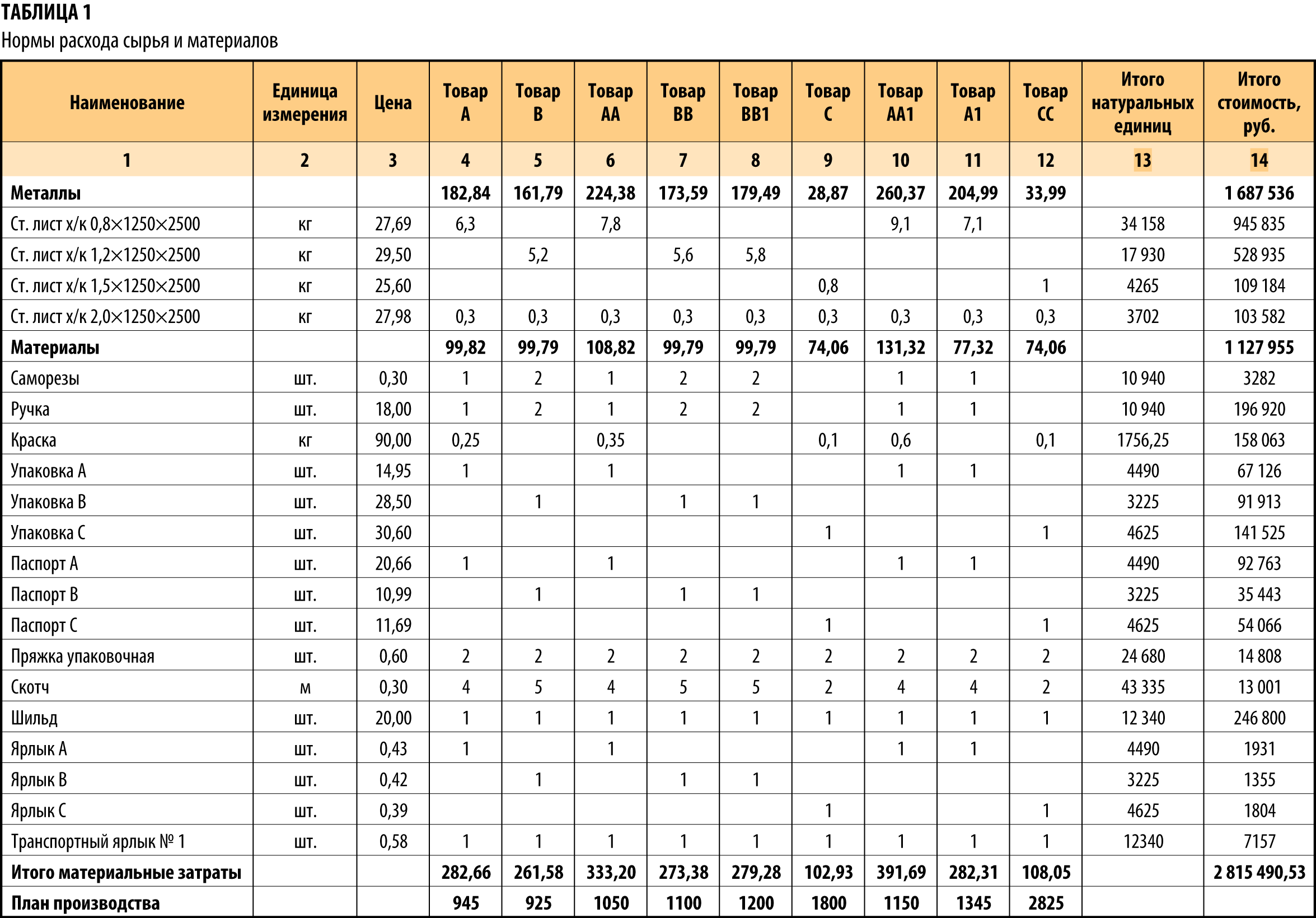

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Источник: www.profiz.ru

Разработка элементных сметных норм на раз$ личные виды работ осуществляется в соответствии с Методи $ ческими указаниями о порядке разработки государственных элементных сметных норм на строительные, монтажные, спе$ циальные строительные и пусконаладочные работы (МДС

Каждый сборник ГЭСН содержит техническую частьи таб$ лицы элементных сметных норм.

Техническая часть сборника состоит из разделов:

О «Общие указания», куда включается переченьобщих требова $ ний и положений о порядке применения элементных сметных норм;

О «Правила исчисления объемов работ», куда включаются пра$ вила, формулы и примеры расчетов;

О «Коэффициенты к сметным нормам», куда включаются коэф$ фициенты, учитывающие конкретные особенности произвол $ ства работ и конструктивных элементов.

Сметные нормы сводятся в таблицы, сопровождаемые пояснительными записками, где приводится состав работ с полным перечнем основных и вспомогательных операций.

В государственных элементных сметных нормах каждому виду элементов затрат присваивается свой код. Таблицам ГЭСН также присваивается свой код, который состоит из номера сборника и номера таблицы в составе этого сборника. При нумерации таблиц допускается оставлятьрезерв номеров для выпуска дополнений к ГЭСН.

Присвоение кодов таблицам, позициям ГЭСН, элементам затрат таблиц ГЭСН осуществляется централизованно, после их экспертизы. Кодировка ГЭСН проводится в строгом соот$ ветствии с номенклатурой и системой кодирования, преду$ смотренными основными положениями по кодификации.

Основанием для разработки индивидуальных ГЭСН и на их базе индивидуальных расценок служат акты, составляемые со$ вместно подрядчиком, заказчиком и проектной организацией и подтверждающие необходимостьразработки такой нормы.

Разработка ГЭСН осуществляется на основании техниче $ ского задания, где указываются обоснования для разработки ГЭСН, сроки выполнения работы, основные цели и задачи, нормативные источники, которыми следует руководствовать $ ся при разработке ГЭСН, этапы и общая стоимостьработ.

Разработке ГЭСН предшествует подготовительный этап, в ходе которого:

О уточняются характерные особенности конструкций, сооруже $ ний и видов работ с учетом территориальных, климатических и других факторов по регионам России;

О отбираются типовые и повторно применяемые экономичные индивидуальные проекты, на основе которых предполагается разработатьГЭСН;

О проверяются на наличие сертификатов соответствия новые материалы, изделия и конструкции отечественного и зарубеж $ ного производства;

О отбираются проекты производства работ на строительство объ$ ектов или производство отдельных видов работ по проектам, принятым за объект-представитель для составления исходных условий;

О анализируются действующие элементные сметные нормы, в том числе ресурсные сметные нормы, с целью исключения устаревших и не находящих применения в современных условиях.

При разработке ГЭСН единицы измерения видов работ устанавливаются в соответствии с действующими нормативными документами.

Для каждой сметной нормы разрабатывается технологическая карта — основной руководящий документ для инженерно-технических работников, который определяет технологию и организацию производства работ, а также потребностьв материально-технических ресурсах для выполнения работ. В карте приводится подробный переченьвсех видов работ и операций, характеристика применяемых строительных машин и ме$ ханизмов. Подсчет объемов работ производится на измеритель ГЭСН.

ГЭСН составляются на основании калькуляции затрат. В их состав входят:

О затраты труда рабочих, занятых на основном производстве, по$ грузочно-разгрузочных работах в пределах стройплощадки и внутрипостроечном транспорте, чел.-ч (в отдельных случаях при разработке новых ГЭСН по согласованию с Управлением ценообразования допускается выделение затрат на внутри $ строечный транспорт);

О потребностьв строитель ных машинах и механизмах, маш.-ч;

О расход материалов, изделий и конструкций в принятых едини $ цах измерения.

Индивидуальные ГЭСН на работы, выполняемые при тех$ ническом перевооружении и реконструкции действующих производств и капитальном ремонте зданий и сооружений, разрабатываются в тех случаях, когда технология работ и по$ требностьв ресурсах отличаются от предусмотренных в сбор $ никах действующих элементных сметных норм, а также в порядке, установленном в МДС 81-19.2000.

В тех случаях, когда в процессе производства цикла работ частично применяются старые технологии и строительные машины, следует использовать действующие сборники элементных сметных норм СНиП 4.02—91 и 4.05—91 на соответствующий вид работ.

Затраты труда определяются на основании: типовых технологических карт трудовых процессов по видам работ или проектов производства работ и действующей нормативной базы по труду (сборники ЕНиР, ВНиР, ТНиР и др.).

При определении нормы труда при составлении ГЭСН со$ ставляется сводка затрат труда рабочих.

Для учета мелких, трудно поддающихся учету операций к итогу сводки затрат труда вводится поправочный коэффици $ ент.

Затраты труда рабочих, обслуживающих строительные ма$ шины и механизмы, определяются на основе калькуляции за$ трат машинного времени и включаются в соответствующие графы сводки потребности в машинах и механизмах и затрат труда машинистов.

Потребность в строительных машинах и механизмах при разработке ГЭСН определяется по проекту производства работ или типовым технологическим картам с использованием в ка$ честве справочного материала сборников СНиР—91 (СНиП

4.02—91 и 4.05—91). При этом составляется сводка потребности в строительных машинах и механизмах.

Нормы машинного времени принимаются на основании потребности в эксплуатации:

- 0 основных машин, производительность которых определяет темпы производства работ (землеройные, дорожные, путевые, для очистки и изоляции трубопроводов, землесосные снаряды и др.);

- 0 машин, входящих в состав комплекта, использование которых зависит от ведущей машины;

- 0 машин, обслуживающих одновременно несколько технологи $ ческих процессов.

При пересмотре действующих сборников элементных сметных норм потребностьв строитель ных машинах и меха $ низмах в соответствии с технологическими картами, потребностьв прочих машинах и механизмах принимается в процентах стоимости затрат эксплуатации основных машин.

Потребность в строительных материалах, изделиях и конструкциях при составлении ГЭСН определяется на основании сборников нормативных показателей расхода материалов на основные виды строительных, монтажных и специальных строительных работ. Перечень действующих сборников приведен в письме Госстроя России от 15.01.98 № ВБ-20-8/12.

В отсутствие норм расхода строительных материалов и других материальных ресурсов на отдельные виды работ их необходимое количество определяется по рабочим чертежам или местным нормам, утвержденным в установленном порядке.

Если в строительстве используются новые отечественные или импортные материалы, потребностьв них определяется в соответствии с технологическими картами производства ра$ бот.

При определении потребности в строительных материалах учитываются потери и отходы, неизбежно возникающие впре$ делах строительной площадки при выполнении рабочих опе$ раций, предусмотренных технологией и организацией произ$ водства работ.

Нормы потерь и отходов на отдельные виды материальных ресурсов принимаются на основании Правил разработки и применения нормативов трудно устранимых потерьи отходов материалов в строительстве (РДС 82-202—96) и приложения к ним (Сборник типовых норм потерьматериаль ных ресурсов в строительстве). По материалам и изделиям, отсутствующим в указанных документах, принимаются местные нормы потерьи отходов, разработанные и утвержденные в установленном по$ рядке.

Потребностьв лесоматериалах и других оборачиваемых ма$ териалах при возведении конструкций из монолитного бетона и железобетона, производстве земляных работ с применением креплений и проведении других аналогичных работ определя $ ется с учетом возврата материалов после каждой разборки уст$ ройств и дополнительного расхода на их восстановление в со$ ответствии с Правилами разработки норм расхода материалов в строительстве (РДС 82-201—96).

В составе ГЭСН не учитывают затраты, связанные с доставкой материальных ресурсов от места их заготовки (приобретения) до приобъектного склада (за исключением погрузки на приобъектном складе). Эти затраты включаются в стоимость материалов. Потребностьв затратах труда по выгрузке материалов на строительной площадке включается в сводку затрат труда рабочих.

Затраты машинного времени внутрипостроечного транспорта включаются в сводку потребности в строительных машинах и механизмах и затратах труда машинистов.

Координацию и контрольза разработкой новых ГЭСН осуществляет Управление ценообразования и сметного нормиро $ вания в строительстве Госстроя России.

Организации-разработчики представляют на утверждение проекты сборников и обосновывающие материалы, оформ $ ленные с соблюдением требований, предусмотренных «Систе $ мой нормативных документов в строительстве. Основные по$ ложения» (СНиП 10-01—94): на бумажных носителях — в трех экземплярах; на электронных носителя х — в одном экземпля $ ре.

Для каждой таблицы ГЭСН оформляются следующие обос$ новывающие документы:

0 пояснительная записка, где приводится ссылка на проекты, типовые конструкции, рабочие чертежи, по которым разрабо $ таны элементные сметные нормы, методы и условия выполне $ ния работ, обоснования принятых типов строительных машин и механизмов, данные о произведенном укрупнении и усред $ нении и другие сведения об исходных данных;

О технологические карты трудовых процессов с подробным пе$ речнем всех технологических операций по каждому виду работ;

О калькуляции с подробным расчетом затрат, составляющих эле$ ментную сметную норму;

О сводка затрат труда рабочих;

О сводка потребности в строительных машинах и механизмах и затратах труда механизаторов;

О сводка расхода строительных материалов, изделий и конструкций;

О проект производства работ, чертежи и другие документы, при$ нятые при разработке ГЭСН.

Проекты сборников ГЭСН, разработанные исполнителями, проходят экспертизу Управления ценообразования. Экспертные заключения рассматриваются межведомственной комиссией (рабочей группой). По экспертным заключениям и результатам рассмотрения комиссией организации-разработчики вносят в проекты сборников ГЭСН соответствующие изменения и дополнения. После экспертизы сборник ГЭСН может бытьутвержден и включен в перечень.

Источник: studref.com