Бухгалтерский учет — сфера, работа в которой регламентирована законодательством. Поэтому, отвечая на вопрос, какими нормативными документами регламентируется ведение бухгалтерского учета, нужно помнить, что система нормативного регулирования бухгалтерского учета — сложная, многокомпонентная система с несколькими уровнями иерархии. Ее развитию государство уделяет значительное внимание. Это связано с необходимостью формировать объективную информацию о состоянии бизнеса, составлять бухгалтерскую (финансовую) отчетность. Постоянно меняющиеся запросы бизнеса на местном, международном уровнях, требуют современной адаптации положений учета.

Активное участие российских организаций во внешнеэкономической деятельности, взаимопроникновение российских и иностранных инвестиций диктует бизнесу применение общих подходов к составлению бухгалтерской отчетности, а именно стандартов МСФО (Международные стандарты финансовой отчетности, IFRS англ. International Financial Reporting Standards). В 1998 году в России была принята к исполнению программа реформирования бухгалтерского учёта в соответствии с МСФО.

«Учет в строительстве»

Для чего необходима система нормативной документации бухгалтерского учета

Главная цель системы нормативного регулирования бухгалтерского учета, независимо от того, какими нормативными документами регламентируется процесс в конкретный момент, – это установление единых требований к учету, отчетности, а также создание правового механизма для всех субъектов экономической деятельности. Информация, составляющая бухгалтерскую (финансовую) отчетность, должна быть полезной, открытой и доступной всем пользователям этой отчетности: собственникам бизнеса, инвесторам, кредиторам, контролирующим органам, менеджменту экономического субъекта.

Важный фактор достижения общего понимания в оценке показателей отчетности для российских и иностранных партнеров, участников внешнеэкономической деятельности, — сближение стандартов РСБУ с правилами МСФО. Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

Приказом Минфина РФ от 28.04.2017г. № 69н установлен приоритет МСФО в очередности выбора способов учета в случае, когда федеральные и отраслевые стандарты не содержат необходимых правил.

Существенный фактор для принципа рационального ведения учета — сближение бухгалтерских и налоговых правил, что значительно облегчает взаимодействие с налоговыми органами при проверках.

В российской практике Правительство РФ постоянно совершенствует систему бухгалтерского учета, чтобы она могла решать задачи.

Пути совершенствования системы бухучета:

- оптимизации качества, достоверности сведений отчетности;

- увеличения гибкости системы регулирования БУ — прямого взаимодействия органов власти, бухгалтерского сообщества на основе разумного сочетания и дополнения;

- повышения эффективности контроля в отношении квалификации специалистов, которые занимаются ведением БУ и аудитом отчетности;

- соответствия запросам пользователей отчетности, уровню развития науки и практики БУ;

- эффективного международного взаимодействия представителей бизнеса в условиях рыночной экономики

- применения признанных в международной практике принципов учета и отчетности.

Чтобы достичь этих и других целей, нормативные документы должны быть собраны в четкую, логически выстроенную систему. В России у нее четыре основных уровня иерархии.

Бухгалтерский и налоговый учет в строительстве

Структура нормативной документации

Систему бухгалтерского учета в России определяет Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ.

Законодательство РФ в этой сфере состоит из Закона N 402-ФЗ, других федеральных законов, нормативных правовых актов.

Свод федеральных законов, принятых в соответствии с ними нормативных актов в Законе N 402-ФЗ не приводится, то есть в систему законодательства входят все федеральные законы. На практике специалисты БУ в своей работе обращаются прежде всего именно к этому закону, затем, в случае необходимости, используют нормы иных федеральных законов, раскрывающих правила осуществления того или иного факта хозяйственной жизни. К ним относятся: Гражданский Кодекс РФ, Налоговый Кодекс РФ, Таможенный Кодекс РФ, Трудовой Кодекс РФ, Воздушный Кодекс РФ, Устав железнодорожного транспорта РФ, Устав автомобильного транспорта и другие законы.

Правила Закона 402-ФЗ обязательны к применению для всех экономических субъектов в РФ: организаций всех видов (в т. ч. госорганов и некоммерческих организаций), индивидуальных предпринимателей, иностранных филиалов и представительств.

В основном бухгалтерском Законе (N 402-ФЗ) выделены четыре уровня документов в области регулирования бухгалтерского учета:

- федеральные стандарты по бухгалтерскому учету;

- отраслевые стандарты по бухгалтерскому учету;

- рекомендации в области бухгалтерского учета;

- стандарты бухгалтерского учета экономического субъекта.

Поясним, что Стандарт БУ – это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета.

Иерархия уровней регулирования бухгалтерского учета в РФ включает:

- федеральный уровень (законодательство и стандарты);

- отраслевой нормативный уровень (отраслевые стандарты);

- методологический уровень (рекомендации, письма, разъяснения, различная информация);

- уровень экономического субъекта (внутренние положения).

Основными органами государственного регулирования бухгалтерского учета в России являются Минфин РФ, Центробанк РФ. Они утверждают федеральные и отраслевые стандарты в пределах своей компетенции.

В полномочия Центробанка РФ входит утверждение стандартов для кредитных и некредитных финансовых организаций. К некредитным финансовым организациям относятся в частности: профессиональные участники рынка ценных бумаг, различные инвестиционные фонды, различные финансовые кооперативы, микрофинансовые организации, ломбарды.

Федеральные стандарты обязательны к применению всеми экономическими субъектами в РФ и издаются в виде Приказов Минфина РФ и Положений (Указаний) Центробанка.

Отраслевые стандарты также могут утверждаться отдельными Министерствами в пределах своей отраслевой принадлежности. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. К ним относятся различные методические рекомендации по бухгалтерскому учету Минсельхоза, Роскомторга, Минтранса, Госстроя РФ.

Отраслевые стандарты обязательны к применению всеми экономическими субъектами отрасли, если иное прямо не указано в самом стандарте и издаются в виде Приказов соответствующих Министерств.

Методологический уровень регулирования бухгалтерского учета реализуется изданием рекомендаций в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию БУ, а также распространения передового опыта организации и ведения бухгалтерского учета. Рекомендации, в основном, разрабатываются субъектами негосударственного регулирования бухгалтерского учета и применяются на добровольной основе.

К субъектам негосударственного регулирования в частности относятся: саморегулируемые организации аудиторов, профессиональных бухгалтеров, микрофинансовых организаций и другие.

Четвертый уровень регулирования бухгалтерского учета осуществляется непосредственно в экономическом субъекте путем самостоятельной разработки и утверждения учетной политики, положений и правил, которые закрепляются приказами или распоряжениями руководителя экономического субъекта. Эти стандарты применяются всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения, а также дочерними обществами в случаях, предусмотренных учетной политикой основного общества.

Стандарты всех уровней не должны противоречить друг другу, а лишь дополнять и конкретизировать общие правила для их адаптации в конкретной экономической работе.

Правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности определены в Законе №402-ФЗ.

Закон о бухгалтерском учете включает четыре раздела, в которых:

- сформулированы определения, объекты и задачи бухгалтерского учета;

- указаны ключевые законодательные акты, которыми регламентируется бухгалтерский учет;

- перечислены требования к ведению бухгалтерского учета и документальному оформлению фактов хозяйственной жизни, оценке активов/обязательств, проведению инвентаризаций, организации внутреннего контроля;

- определены состав, правила оформления и сдачи отчетности;

- указаны документы, регулирующие бухгалтерский учет, порядок их соответствия и применения;

- определены субъекты регулирования учета, даны ответы на вопросы:

— кто выполняет функции государственного регулирования, утверждая федеральные и отраслевые стандарты,

— кто участвует в негосударственном регулировании, разрабатывая эти стандарты, а также различные рекомендации, инструкции и т.д.

- определены правила хранения/архивирования документов бухгалтерского учета.

Закон на государственном уровне определяет обязанность для каждого экономического субъекта вести бухучет, формировать отчетную документацию и обеспечивать непрерывность, полноту и достоверность представленной в отчетности информации.

Непосредственное нормативное регулирование бухгалтерского учета. Правовой статус документов.

Выделим три «практических» уровня определяющих правовое значение для участников экономической деятельности документов, регламентирующих бухгалтерский учет в РФ. Они объединяют все документы, в которых сформулированы руководства, правила, порядок организации бухгалтерского учета, изданные как органами власти, так и ответственными лицами экономических субъектов.

Первый уровень представляют документы обязательные для применения, изданные органами исполнительной власти и обладающие статусом нормативных документов в контексте правоприменительной практики. Порядок издания этих документов определен правилами, установленными на государственном уровне (регистрация, публикация).

К ним относятся:

- закон о бухгалтерском учете (отраслевые и иные федеральные законы);

- приказы Минфина РФ, Положения и Указания Центробанка РФ (федеральные стандарты – это ПБУ);

- приказы Минфина РФ и других Министерств, Положения и Указания Центробанка (отраслевые стандарты).

На сегодняшний день утверждены и действуют 24 Положения по бухгалтерскому учету (ПБУ) и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Внесением изменений в Закон 402-ФЗ (Закон 160-ФЗ от 18.07.2017г.) всем ПБУ, изданным после 1 октября 1998 года включительно, присвоен статус федеральных стандартов, кроме Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ № 34н). Представители Минфина считают, что многие правила этого Положения устарели и изменены, поэтому этот документ не может претендовать на статус федерального. Но правила Положения продолжают действовать, и обязательны к применению всеми экономическими субъектами в РФ.

Положения определяют правила выполнения основных учетных процессов. Они охватывают вопросы:

- учетной политики и формирования отчетности;

- учета по отдельным направлениям — от активов/обязательств и МПЗ до договоров строительного подряда или информации о связанных сторонах;

- признания доходов и расходов предприятия, событий после отчетной даты, условных фактов деятельности и оценочных обязательств;

- учета расходов по их обслуживанию.

На втором уровне регламентных документов выделяем методические рекомендации, инструктивные указания, письма Минфина и ФНС, других Министерств, разъясняющие общие правила применения нормативных документов и отдельные учетные ситуации.

Документы этого уровня не считаются нормативными в области бухгалтерского учета, носят рекомендательный характер и не обязательны к применению.

План счетов и инструкцию по его применению можно выделяют как наиболее значительный документ этого уровня.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден Приказом Минфина РФ № 94н от 31.10.2000г. и Инструкция к нему применяется в организациях РФ всех форм собственности и организационно-правовых форм, но это не нормативный документ.

Письма Минфина и ФНС РФ, также не носят нормативно-правовой характер, но они значимы для правоприменительной практики, так как помогают участникам споров объективно рассматривать конкретные сделки, их налоговые последствия. При защите своих интересов налогоплательщик вправе учитывать позицию, изложенную в письмах Минфина России, но должен руководствоваться законодательством о налогах и сборах.

Руководители Минфина РФ указывают, что выполнение налогоплательщиком письменных разъяснений по вопросам уплаты налогов и сборов, может освободить его от ответственности только в том случае, если эти разъяснения даны персонально ему или были направлены неопределенному кругу лиц, что указывается в письме.

По налоговым спорам официально признанный Минфином РФ в 2013 году приоритет постановлений, решений, информационных писем ВАС РФ и Верховного Суда РФ.

Третий уровень — документы, обязательные не для всех организаций, а для конкретной организации. Кроме учетной политики, к ним относятся положения, которые утверждает руководитель хозяйствующего субъекта. Это локальные нормативные акты. Внутренние положения охватывают вопросы бухгалтерского и налогового учета, документооборота, внутреннего контроля, положений об оплате труда и премировании, внутреннего распорядка, командировочных расходах, эксплуатации автомобильного транспорта и другие аспекты деятельности организации.

Несмотря на то, что внутренние стандарты экономического субъекта правомерны только для конкретной компании, оформлять их нужно по общим правилам. Содержание этих документов имеет существенное значение для экономического обоснования расходов организации в целях налогообложения прибыли.

Представим в виде таблицы различия в статусе документов, регламентирующих бухгалтерский учет.

Источник: ubpo.ru

Бухучет в строительстве для начинающих

Строительство как отрасль экономики подразумевает и строительство новых объектов, и восстановление уже существующих путем их текущего и капитального ремонта, а также работ по реконструкции.

В настоящее время правовое регулирование договорных отношений участников строительства и, как следствие, особенности бухгалтерского и налогового учета приобрели особое значение для субъектов хозяйственной деятельности.

В связи с изменением российского законодательства, множеством ошибок, допускаемых бухгалтерами строительных организаций, что подтверждается аудиторской практикой, тема дипломной работы приобретает особую актуальность.

Целью настоящей дипломной работы является разработка рекомендаций по совершенствованию постановки системы бухгалтерского учета на ЗАО «Денекс». Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты предмет, метод, задачи и формы бухгалтерского учета;

2. показано нормативное регулирование бухгалтерского учета в действующем российском законодательстве;

3. показаны особенности ведения бухгалтерского учета в строительстве;

4. раскрыты правила отражения в бухгалтерском учете строительных организаций капитальных вложений и источников их финансирования; основных средств и материальных ценностей; затрат по договору строительного подряда; себестоимости строительных работ и определения финансового результата строительной деятельности;

5. проведена оценка основных показателей деятельности ЗАО «Денекс»;

6. охарактеризована система ведения бухгалтерского учета на ЗАО «Денекс»;

7. разработаны рекомендации по совершенствованию системы ведения бухгалтерского учета на ЗАО «Денекс».

Таким образом, предметом исследования является система ведения бухгалтерского учета; объектом – ЗАО «Денекс».

Дипломная работа написана на 70 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы..

1. Бухгалтерский учет, его функции и задачи

1.1 Предмет, метод, задачи и формы бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухгалтерского учета являются:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Своевременный анализ бухгалтерской отчетности, сформированной по данным бухгалтерского учета, позволяет предотвратить отрицательные моменты в хозяйственной деятельности организации, выявить неиспользованные резервы с целью дальнейшего развития организации и обеспечения ее финансовой устойчивости.

Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории Российской Федерации. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством.

Если обобщить всю информацию о требованиях и допущениях, регламентирующих организацию бухгалтерского учета, то можно выделить его основополагающие принципы. Принцип — исходное, базовое положение науки, которое предопределяет все последующие, вытекающие из него утверждения. Эти принципы сформировались на основании теории, практики и национальных традиций ведения бухгалтерского учета. В отличие от естественных наук, принципы которых существуют в природе независимо от мнения людей, принципы бухгалтерского учета формируются людьми — специалистами в области бухгалтерского учета.

У разных авторов их число и наименование существенно различаются. Основополагающие принципы бухгалтерского учета и отчетности определяют следующие его качественные характеристики:

• осмотрительность (бухгалтерский консерватизм);

• объективность и др.

Принцип стоимостной оценки означает, что в бухгалтерском учете отражаются все факты хозяйственной деятельности, которые могут иметь денежное выражение.

Бухучет и налогообложение в строительстве (нюансы)

Можно выбрать собственный вариант оценки активов, обязательств или результатов деятельности исходя из возможных вариантов, установленных нормативными актами.

Принцип начисления заключается в том, что все факты хозяйственной деятельности должны отражаться в бухгалтерском учете и включаться в отчетность в том отчетном периоде, в котором они имели место. Этот принцип обеспечивает сопоставимость доходов и расходов организации, т.е. если какое-либо событие влияет на доходы или расходы определенного периода, то результат этого события должен быть признан в этом же периоде.

Принцип существенности основан на обязательном отражении в бухгалтерской отчетности такой информации, неточность или отсутствие которой влияет на финансовые результаты деятельности хозяйствующего субъекта или принятие им управленческих решений.

Принцип осмотрительности (бухгалтерского консерватизма) означает, что бухгалтер основывает свое профессиональное суждение на том, что доходы признаются только тогда, когда есть обоснованная уверенность в их получении, а расходы — когда есть обоснованная возможность их производства.

Принцип объективности означает профессиональную подготовку и этику бухгалтера. На сформированную им бухгалтерскую информацию не должны влиять его субъективные личные суждения. Объективной считается надежная и проверенная информация, соответствующая всем фактам хозяйственной деятельности организации.

Указанные принципы служат базой общей концепции бухгалтерского учета, основой разрабатываемых положений по ведению бухгалтерского учета и представлению результатов предпринимательской деятельности хозяйствующего субъекта в бухгалтерской (финансовой) отчетности.

1.2 Нормативное регулирование бухгалтерского учета

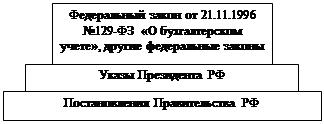

В соответствии со ст.3 Федерального закона от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» законодательство РФ о бухгалтерском учете состоит из названного федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в РФ, других федеральных законов, указов Президента РФ и постановлений Правительства РФ.

Выстраивая иерархию законодательства о бухгалтерском учете, получим следующую соподчиненность законодательных актов:

Рис. 1.1 – Система законодательства о бухгалтерском учете

Основными целями законодательства РФ о бухгалтерском учете являются:

— обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

— составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством РФ, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

а) планы счетов бухгалтерского учета и инструкции по их применению. Так, Приказом Минфина России от 31 октября 2000 г. №94н утвержден План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

Л.К. Афанасьева, А.П. Крюкова

БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

Учебное пособие. СПб.: СПбГИЭУ, 2004.

АННОТАЦИЯ

Учебно пособие является электронной версией книги:

Афанасьева Л.К. , Крюкова А.П. Бухгалтерский учет в строительных организациях: Учебное пособие. СПб.: СПбГИЭУ, 2004.

Введение

Глава 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬСТВЕ

1.1. Нормативные документы, регламентирующие учет в строительстве

1.2. Субъекты инвестиционной деятельности

1.3. Договоры инвестиционной и строительной деятельности

1.4. Организационно-технические особенности строительного производства

1.5. Экономические понятия, используемые при организации бухгалтерского учета в строительстве

1.6. Вопросы для повторения и тесты

Глава 2. УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В СТРОИТЕЛЬНЫХ

ОРГАНИЗАЦИЯХ

2.1. Организация учета материальных ценностей

2.2. Вопросы для повторения, тесты и задачи

Глава 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА

СТРОИТЕЛЬНЫЕ РАБОТЫ У ПОДРЯДЧИКА

3.1. Состав и классификация затрат на производство строительных работ

3.2. Организация учета затрат на производство работ

3.3. Методы учет затрат на производство строительных работ и проблемы определения себестоимости сдаваемых заказчику работ

3.4. Учет прямых затрат

3.5. Учет расходов по содержанию и эксплуатации строительных машин и механизмов

3.6. Учет накладных расходов

3.7. Учет генподрядных услуг

3.8. Учет некапитальных работ

3.9. Учет незавершенного строительного производства

3.10. Вопросы для повторения, тесты и задачи

Глава 4. УЧЕТ РАСЧЕТОВ, РЕАЛИЗАЦИИ И ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ОТ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ У ПОДРЯДЧИКА

4.1. Документальное оформление и учет выполненных работ

4.2. Методы формирования дохода и способы

выявления финансового результата

4.3. Особенности выявления финансового результата в генподрядных организациях

4.4. Формы расчетов за выполненные работы

4.5. Вопросы для повторения, тесты и задачи

Глава 5. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА

СТРОИТЕЛЬСТВО У ЗАКАЗЧИКА-ЗАСТРОЙЩИКА

5.1.

Особенности ведения учета в строительстве в 2018 году

Функции заказчика-застройщика по строительству объекта основных средств

5.2. Структура капитальных вложений

5.3. Общие принципы учета затрат на строительство у заказчика застройщика

5.4. Учет затрат на строительные работы и работы по монтажу оборудования

5.5. Учет затрат на приобретение оборудования

5.6. Учет прочих работ и затрат заказчика-застройщика

5.7. Незавершенное строительство

5.8. Порядок формирования инвентарной стоимости объектов, завершенных строительством

5.9. Ввод в эксплуатацию законченных строительством объектов

5.10. Строительство объектов хозяйственным способом

5.11. Вопросы для повторения, тесты и задачи

Библиографический список

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью преподавания дисциплины «Бухгалтерский учет в строительных организациях» является формирование у студентов понимания сущности, методологии и организации бухгалтер ского учета в организациях, осуществляющих строительную деятельность.

Данное учебное пособие предназначено для того, чтобы студент получил четкое представление о:

• содержании специальной терминологии, используемой в бухгалтерском учете строительных организаций;

• нормативных документах, определяющих методологические особенности бухгалтерского учета в строительной отрасли;

• конкретных методах организации учета доходов, расходов и финансовых результатов у субъектов, осуществляющих инвестиционно-строительную деятельность.

Учебное пособие включает вопросы для повторения изученного материала, тесты и задачи, которые помогают систематизировать полученные знания, выявить сложные для понимания вопросы учета в строительстве и выработать практические навыки решения ситуаций.

Изучение бухгалтерского учета в строительных организациях предполагает использование знаний и навыков, полученных при изучении общих гуманитарных, социально-экономических и профессиональных дисциплин. Данное учебное пособие направлено на формирование у студента аналитического мышления, стремления к исследованию и понимания социально экономической ответственности за свои действия.

Электронная версия книги: .

Для просмотра книги в формате PDF требуется программа Adobe Acrobat Reader, новую версию которой можно бесплатно скачать с сайта компании Adobe.

бухучет в строительстве для начинающих

You are very sad and want to cheer yourself up? Or You are just a fan of good jokes? Then this page is perfect for You.

бухучет в строительстве для начинающих

Here are collected the best humorous videos from all over the world, which will definitely lift your mood and make Your day! This category contains various kinds of comic videos.

First, it is different perezalivat old Comedy shows, the best release that ever came out of the brainwash box, now assembled here. Comedy club, Comedy woman and other like a Comedy show will once again amuse You with their best jokes. We tried to select only the most interesting, the most vivid, funny and memorable releases. Here You can always revise them to laugh again and be nostalgic.

Second, many entertaining movies from real life. Funny drunk guys, stupid things that instantly become a key and recognizable on every corner. Most of these funny videos are filled with users of this site like Youtube, Rutube and other. Almost anyone can capture on camera something funny, but from such a large influx of humor that is this genre. In these commercials can happen anywhere, from funny cats to funny behavior of politicians.

The Next type of fun is a pre — prepared jokes from the users of the network. Various pranks, pranks, during which a group of guys rig some kind of scene and have fun watching the reaction of his victim. These videos are currently very popular and gaining millions of views. Besides, after watching a dozen other of these movies, You can pick up a suitable prank and try to turn it into reality. Most of these pranks are quite harmless, but there are those, from which the victim may have a heart attack or a panic attack.

Because sometimes jokers reach extremes and joking with the diagnoses of doctors, suicide and other very dangerous issues.

In the last five years, is very much gaining weight foreign STAND-UP. This is essentially the same speech of comedians, where most flashes of black humor, irony, and at times, quite vulgar jokes. A popular media personality arrange the whole standup tours and travel from city to city with the intention to laugh as much viewers as possible. Let this humorous genre works for the most part, if you’re in the living room and see the Joker. But a lot of video recordings to the contrary.

Also do not forget about the already not very popular, but, nevertheless, still well-known genre of humor, like VINE. It is short, literally used scenes play out in life and not very situation. Sometimes the humor inherent in them so deeply that netizens are reviewing short ten-second videos a few dozen times, trying to find a humorous vein, which may not be.

In General, then you will be able to lift your mood. And no matter what you like video fun — we will laugh even callous person with no sense of humor.

Источник: obd2bluetooth.ru

Особенности строительной отрасли и их влияние на организацию бухгалтерского учета

Строительное производство слагается из процессов, конечным результатом выполнения которых является строительная продукция, под которой следует подразумевать как отдельные части строящихся и реконструируемых объектов, так и законченные здания и сооружения.

Отличительной особенностью договоров на строительство (договоров подряда) является длительность их исполнения, вследствие чего дата подписания договора и дата окончательного завершения работ по нему обычно оказываются в разных отчетных периодах. При этом особую актуальность приобретает задача определения момента признания выручки и затрат, распределения выручки и затрат по договору на строительство по отчетным периодам, в течение которых производились строительные работы.

Перечисленные особенности обусловливают неопределенность, которая не позволяет считать плановые значения стоимости этапов работ и размер авансовых платежей показателями, надежно оценивающими финансовый результат от реализации договора на строительство. Объективным же критерием оценки может являться, например, степень завершенности работ. Для определения степени завершенности работ необходимо вычислить выручку, которую подрядчик получит за выполненные работы, и соответствующие затраты, относимые на выполненные работы.

Управление производственной и финансово-хозяйственной деятельностью предприятия основано на финансовом планировании и бюджетировании. А это возможно только при наличии полной и достоверной информации, формируемой экономическими службами (бухгалтерией, отделом маркетинга, планово-экономическим отделом) [2, c.8].

В процессе построения системы управленческого учета строительного производства, кроме того, необходимо учитывать и другие факторы, представленные в таблице 1.

Таблица 1 — Влияние организационно-технологических особенностей строительного производства на построение системы управленческого учёта

Индивидуальный характер производства

Наличие многочисленных вспомогательных и подсобных производств, обслуживающих

Высокая степень материалоемкости,

освоение и использование

Необходимость подготовки оперативной информации о ценах на строительные материалы, учета возможности пополнения запасов и надежности поставщиков, выполнения прогнозных оценок объемов производства, а также правильности принятия решений о закупках материалов. Уровень запасов должен планироваться и контролироваться путем расчета экономически обоснованных партий поставки товарно-материальных ценностей

Необходимость идентификации каждого элемента товарной строительной продукции как носителя затрат (объекта калькулирования)

Исходя из вышеизложенного, необходимо сформировать такую систему управленческого учета, предназначением которой станет сбор и обработка информации, анализ экономических показателей, оценка результатов деятельности строительных подразделений, что обеспечит текущее планирование и прогнозирование тенденций этих показателей и направлений развития строительного бизнеса. Одним из важнейших направлений укрепления экономического потенциала строительной организации является развитие стратегического менеджмента, что предполагает наличие информации, формируемой в системе стратегического управленческого учета [3, c.68].

Бухгалтерский учет в строительстве имеет ряд специфических черт, что обусловлено особенностями организации и экономики строительного производства. В связи с этим бухгалтерский учет в строительстве, его организация и ведение, должны ориентироваться не только на общие правила ведения бухгалтерского учета, но и на документы и инструктивные материалы, отражающие его специфику:

Бухгалтерский учет в строительстве должен учитывать такие особенности строительной продукции, как:

1) территориальная обособленность объектов строительства;

2) во многом индивидуальный, даже при серийном строительстве, характер строительного производства;

3) длительность проектирования и строительства объекта;

4) многообразие видов строительно-монтажных работ (СМР) при строительстве каждого объекта;

5) зависимость сроков и качества строительства от месторасположения объекта, природных условий и времени года[4, c.69].

Бухгалтерский учет в строительстве достаточно специфичен, поскольку организация может выступать в роли как подрядчика или застройщика, так и инвестора.

Хозяйственный способ строительства характеризуется тем, что предприятия, имеющие средства для строительства, не привлекая подрядную организацию, самостоятельно выполняют для собственных нужд строительно-монтажные и ремонтно-строительные работы. Для этого каждому предприятию приходится создавать собственную производственную базу, приобретать или брать в аренду строительные машины, механизмы, инструменты, инвентарь, обеспечивать стройку материалами, конструкциями, проектно-техническим и административно-управленческим персоналом. По окончании строительства созданная для него производственная, а также кадровая база обычно расформировывается.

Смешанный способ строительства совмещает подрядный и хозяйственный. При этом часть работ по договору выполняют подрядные организации, а часть работ ведется собственными силами. Предмет бухгалтерского учета в капитальном строительстве – хозяйственная деятельность подрядных строительно-монтажных, проектных предприятий и застройщиков, т. е. предприятий, осуществляющих капитальные вложения[5, c.98].

Отметим, что затраты на капитальный ремонт учитываются отдельно от капитальных вложений.

Объектом бухгалтерского учета по договору на строительство у застройщика и подрядчика являются затраты по объекту строительства, которые осуществляются при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство . Застройщик ведет учет капитальных вложений и источников их финансирования. Подрядное предприятие учитывает издержки (затраты) строительного производства, реализацию строительной продукции и выполненные этапы по незавершенным работам.

Подрядные предприятия подразделяются на генеральных подрядчиков (ответственных по договору генерального подряда за выполнение всего комплекса СМР по стройке) и субподрядчиков (выполняющих специализированные СМР по договору с генеральным подрядчиком). Организация, осуществляющая СМР, ремонтно-строительные работы по договорам с заказчиками, для выполнения отдельных видов работ может привлечь другие организации.

В этом случае она становится генеральным подрядчиком, а привлеченные организации – субподрядчиками.

В состав строительных предприятий могут входить подсобные и вспомогательные хозяйства (например, цех по изготовлению строительных конструкций, участок автотранспорта, жилищно-коммунальное хозяйство и т. д.), поэтому в бухгалтерском учете отдельно следует отражать результаты основного производства (подрядных СМР), подсобных и вспомогательных производств.

Производство строительных конструкций, изделий, материалов и реализация их сторонним предприятиям является промышленной деятельностью. Сочетание в основной деятельности крупных строительных предприятий двух видов производства – строительного и промышленного – важная особенность бухгалтерского учета в строительстве.

Другая особенность бухгалтерского учета в строительстве – долгосрочный характер освоения капитальных вложений (отвлечение финансовых средств застройщиков на строительство объектов), длительная продолжительность строительства (изготовление строительной продукции) по сравнению с промышленностью и другими отраслями народного хозяйства.

Третья особенность бухгалтерского учета в строительстве – возможность применения одного из двух методов определения дохода от сдачи строительных работ и, следовательно, выявления финансового результата по основной деятельности. Подрядчик имеет право определять доход либо после завершения строительства объекта (по объекту строительства в целом), либо по мере выполнения отдельных этапов работы (по отдельным выполненным работам).

Однако он может одновременно использовать оба указанных метода – при учете работ, выполняемых по различным договорам на строительство (между заказчиком и подрядчиком; генеральным и субподрядчиком).

Производственными единицами строительно-монтажной организации являются строительные участки, прорабства или отдельные объекты строительства. Количество участков зависит от числа одновременно строящихся объектов и их территориального размещения. В составе строительно-монтажной организации могут быть подсобно-вспомогательные производства, обслуживающие основную строительную деятельность: карьеры по добыче песка и гравия, растворобетонные узлы, ремонтно-механиче-ские мастерские, транспортные службы и др.[6, c.87]

В учетной политике строительной организации отражаются особенности учета затрат на производство в зависимости от принятых методов определения доходов:

— позаказный метод, когда затраты на выполнение работ собираются отдельно по каждому объекту или по каждому заказчику на счете «Основное производство» и учитываются до окончания строительства в составе незавершенного производства. Такой метод применяется в случаях, когда расчеты с заказчиком производятся после завершения всех работ по объекту;

— метод накопления затрат, при котором затраты на счете «Основное производство» учитываются по мере выполнения законченных конструктивных элементов и видов работ, а также по законченным этапам, имеющим самостоятельное значение. При этом методе расчеты с заказчиком производятся по мере выполнения и сдачи-приемки конструктивных элементов, видов работ и этапов.[7]

1. Основы учета в строительстве Республики Казахстан: практическое пособие. 2-е изд. Алматы: 2005. -637с.

2. Аверчев И.В. МСФО практика применения. М.: Эксмо, 2008. -364с.

3. Кеулимжаев К., Кудайбергенов Н. Бухгалтерский учет в строительстве: учебное пособие. Алматы: Экономика 2007. -547с.

4. Гершун А.М. и др. Учет по Международным стандартам: учебное пособие. 3-е изд. М.: Фонд развития бухгалтерского учета, 2006. -587с.

5. Малькова Т.Н. Теория и практика международного бухгалтерского учета. Санкт-Петербург: «Бизнес-пресса», — 2003. -634с.

6. Назарова В.Л. Бухгалтерский учет в отраслях. Алматы: Экономика 2005. -547с.

7. Маренков Н.Л. Международные стандарты финансовой отчетности. М.: Экзамен, 2005. -562с.

Источник: be5.biz