Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Эльвира Митюкова: Стройка — обособленное подразделение для подрядчика

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Бизнес в сфере строительства и проектирование чувствуют себя стабильно, но уровень прибыли снизился

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза.

Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

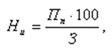

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

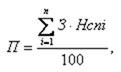

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

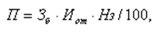

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Сметная прибыль хозяйственный способ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по определению величины сметной прибыли в строительстве

Дата введения 2001-03-01

РАЗРАБОТАНЫ Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов Госстроя России (руководитель — И.И.Дмитренко, ответственный исполнитель — Г.П.Шпунт), Государственной академией профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы (ГАСИС) Министерства образования Российской Федерации (Г.М.Хайкин, И.Г.Цирунян) и ГП Краснодарским краевым центром ценообразования в строительстве «Кубаньстройцена» (И.А.Крупенина).

РАССМОТРЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России (Редакционная комиссия: В.А.Степанов — руководитель, Г.А.Шанин, Т.Л.Грищенкова, В.В.Сафонов, А.В.Белов) и на заседании Межведомственной комиссии (рабочей группы) при Госстрое России по разработке документов по ценообразованию в строительстве.

ВНЕСЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ с 01.03.2001 постановлением Госстроя России от 28.02.2001 N 15.

ВЗАМЕН Методических рекомендаций по определению величины сметной прибыли при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 N БФ-906/12) и раздела 3 Методических указаний по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-5.99).

ВВЕДЕНИЕ

«Методические указания по определению величины сметной прибыли в строительстве МДС 81-25.2001» (в дальнейшем Методические указания) определяют принципы и порядок расчета величины сметной прибыли при формировании сметной стоимости строительства.

Методические указания применяются для определения начальной (стартовой) цены строительной продукции при разработке тендерной документации для проведения конкурсов по размещению подрядов на выполнение работ и оказание услуг в строительстве и договорных цен на строительную продукцию, устанавливаемых на основе переговоров с подрядчиками.

В Методических указаниях учтены положения, содержащиеся в Гражданском кодексе Российской Федерации, Федеральном Законе Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», Налоговом кодексе Российской Федерации, Типовых методических рекомендациях по планированию и учету себестоимости строительных работ (утверждены Минстроем Российской Федерации 4 декабря 1995 г. N БЕ-11-260/7), Методических рекомендациях по разработке ценовой политики предприятия (приказ Министерства экономики Российской Федерации N 118 от 1 октября 1997 г.), а также в действующих нормативных актах по бухгалтерскому учету и др. документах, согласно приложению 1.

Методические указания согласованы с Минфином России (письмо от 30.01.01. N 06-10-24/31) и Минэкономразвития России (письмо от 15.12.2000 N ША-681/05).

Положения, приведенные в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и формы собственности, осуществляющих капитальное строительство за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации, государственных кредитов, получаемых под государственные гарантии, других средств, поступающих в качестве государственной поддержки, если иное не предусмотрено соответствующими распорядительными документами Правительства Российской Федерации.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения настоящего документа носят рекомендательный характер.

Положения Методических указаний распространяются на работы, выполняемые хозяйственным способом, а также на объекты капитального ремонта зданий и сооружений по отраслям.

В Методических указаниях учтены требования и положения правовых и нормативно-методических документов по состоянию на 1 февраля 2001 года.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методические указания предназначены для определения сметной прибыли:

— инвесторами (заказчиками-застройщиками) при составлении инвесторских смет для оценки инвестиционных программ (проектов), при подготовке заключаемого договора, в т.ч. при подрядных торгах и определении договорных цен в случаях формирования их на основе переговоров заказчиков с подрядчиками;

— подрядными организациями при составлении ценовых предложений на конкурсные торги;

— проектными организациями при разработке сметной документации.

Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

1.2. В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям.

1.3. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2.

1.4. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Порядок определения размера средств на оплату труда рабочих приведен в «Методических указаниях по определению стоимости строительства на территории Российской Федерации МДС 81-1.99», приложение 4.

1.5. Сметная прибыль определяется с использованием:

— общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

— нормативов по видам строительных и монтажных работ;

— индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

2. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

2.1. При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

2.2. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

2.3. Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

2.4. При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

Указанные нормативы приведены в Приложении 3.

2.5. В связи с выходом новых законодательных и нормативных актов Госстрой России осуществляет периодическую корректировку общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

2.6. В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

2.7. Внесение изменений и дополнений в утвержденные Госстроем России нормативы не допускается.

3. ПОРЯДОК РАСЧЕТА ИНДИВИДУАЛЬНОГО НОРМАТИВА СМЕТНОЙ ПРИБЫЛИ

3.1. При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчетности и бухгалтерского учета.

Индивидуальные нормативы сметной прибыли определяются на основе расчетов подрядных организаций, осуществляемых путем калькулирования по статьям затрат, приведенным в п.1.2.

3.2. При определении размера средств по статье «Модернизация оборудования, реконструкция объектов основных фондов» следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие, коэффициент износа, наличие собственных оборотных средств и т.п.).

Размер средств по указанной статье определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета расходов подрядной организации на эти цели в предшествующий период.

3.3. Размер средств, связанных с материальным стимулированием работников, следует определять на основе данных подрядных организаций за предшествующий период, получивших отражение в приложении к бухгалтерскому балансу.

В приложении отражаются денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг, в т.ч.:

— расходы на отдельные виды вознаграждений помимо предусматриваемых в трудовых договорах (контрактах);

— материальная помощь (в т.ч. безвозмездная) работникам для участия в системе ипотечного кредитования или на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство и иные социальные потребности;

— выплата разницы стоимости при реализации по льготным ценам (ниже рыночных) товаров (работ и услуг) работникам организации;

— оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещение культурно-зрелищных или физкультурных (спортивных) мероприятий, а также других аналогичных выплат.

В указанные выплаты и денежные поощрения включаются начисления единого социального налога в соответствии с действующим законодательством, от суммы планируемых средств на оказание материальной помощи рабочим и служащим и др.

3.4. На затраты, определенные в соответствии с п.п.3.2., 3.3., начисляются налоги в соответствии с действующим законодательством.

3.5. Налог на прибыль определяется в соответствии с расчетными показателями по каждой статье, включаемой в расчет планируемой сметной прибыли.

3.6. Расчет налога на имущество выполняется на основе данных об основных фондах, используемых при выполнении строительно-монтажных работ, а также планируемых средств на их приобретение и модернизацию.

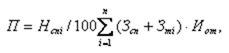

3.7. Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

где: — норма индивидуальной прибыли, в процентах;

— размер прибыли, определенный по расчету для конкретной подрядной организации, тыс.руб.;

— величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс.руб.

4. ПОРЯДОК НАЧИСЛЕНИЯ СМЕТНОЙ ПРИБЫЛИ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ

4.1. При составлении локальных сметных расчетов (смет) без деления на разделы, начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

4.2. Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования.

- Как чистить аквариум

- Секреты воспитания йорка

- Как обезопасить собаку от клещей

- Некоторые тонкости разведения попугаев

- Откуда у котов глисты

Источник: molotokrus.ru

Что такое сметная прибыль в смете. Игры строителей: как не переплатить подрядчику

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Сметная прибыль

Порядок определения сметной прибыли определен в «Методических указаниях по определению величины сметной прибыли в строительстве. МДС 81-25.2001», утв. Постановлением Госстроя РФ от 28.02.2001 N 15 (далее — Методические указания). Применяется при расчете смет для начальной цены в строительстве, при этом Методические указания применяются как при разработке тендерной документации, так и при установлении договорных цен на строительство.

Что такое сметная прибыль

При составлении смет на строительство просчитывается и сметная прибыль, которая не является себестоимостью работ и предназначена для дальнейшего развития производства. Также она может использоваться для выплат и иного материального стимулирования работников, например организации досуга.

Норматив учитывает затраты на:

- дальнейшее развитие производства (реконструкция и модернизация оборудования и других основных средств);

- налоги (налог на прибыль, на имущество);

- финансовое стимулирование персонала, например выплаты материальной помощи, в том числе и для погашения ипотеки, а также иные виды выплат, не связанные с оплатой труда; — оплата путевок на лечение и отдых, продажа товаров, оказание работ и услуг по льготным ценам, оплата занятий в спортивных секциях, билеты в театры, на спортивные мероприятия и другие выплаты;

- помощь учебным организациям, оказание им безвозмездных услуг.

Базой для расчета сметной прибыли является сумма оплаты труда рабочих — строителей, механизаторов, указанная в смете. Расчет сметной прибыли согласно п. 1.5 Методических указаний производится исходя из:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Какой вид нормативов применять, решают заказчик и подрядчик самостоятельно.

Нормативы сметной прибыли

Общеотраслевые нормативы приведены в разд. 2 Методических указаний и составляют:

- 65% от фонда оплаты труда рабочих (ФОТ) для строительно-монтажных работ;

- 50% от ФОТ для ремонтно-строительных работ.

По видам строительных и монтажных работ нормативы указаны в Письме Росстроя от 18.11.2004 N АП-5536/06 , при этом в отношении строительных и монтажных работ норматив может колебаться от 40% до 100 % ФОТ, например, при пусконаладочных работах норматив составляет 40%, а при работах по озеленению — 90%. В перечне строительных и монтажных работ указано 49 видов работ, в некоторых видах с детализацией в зависимости от вида выполнения работ.

Отдельно выделены ремонтно-строительные работы, и также разброс нормативов достаточно значителен — от 80% ФОТ при ремонте перекрытий до 50% ФОТ при штукатурных, малярных и других работах, а также 45% при ручном способе выполнения земляных работ.

В отношении этих видов работ также установлен понижающий коэффициент для организаций, применяющих УСН, который составляет 0,9.

При расчете индивидуальных нормативов учитываются затраты, которые являются базой для определения норматива, и на основании показателей, характеризующих конкретного подрядчика, проводится расчет.

Так, при определении средств на реконструкцию и модернизацию основных средств учитываются состояние основных средств (коэффициент износа, обновление и выбытие и т.п.), а также доля активной части основных средств.

Индивидуальный норматив рассчитывается исходя из определенного для подрядчика размера прибыли, деленного на средства, заложенные в составе прямых затрат для оплаты труда рабочих.

Сметная прибыль – часть ст-ти строит. работ, которая связна с расширенным воспроизводством строит. организации. В смете она опред-ся с помощью нормативов, которыми учтены затраты на: 1) на уплату налогов и платежей; 2) на реконструкцию, тех. перевооружение, модернизацию осн. фондов строит. организации; 3) матер. стимулирование раб-ков строит. организации; 4) безвозмездная помощь учебным учреждениям.

В сметах сметную прибыль рекомендуется определить 3-мя способами: 1) с помощью общеотраслевого норматива (65% — для строит. и монтажн. Работ, 50% — для ремонтно-строительных); 2) с помощью нормативов по видам строит. и монтажных работ (горно-проходч. Работы – 50%); 3) путем калькулирования индивид. Нормы сметной прибыли.

Базой исчисления сметной прибыли явл-ся оплата труда рабочих-строителей и механизаторов в прямых затратах в текущем ур-не цен.

Определение ст-ти оборудования, мебели, инвентаря в составе смет и сметных расчетов.

При составлении смет и сметных расчетов в них опр-ся ст-ть: 1) обор-ния, предназначенных для пр-ных нужд; 2) инструмента и инвентаря пр-ных зданий; 3) обор-ния и инвентаря, предназначенных для обществ. И администр. Зданий.

1 – сметная стоимость об-ния для пр-ных нужд опр-ся по ценам франкоприобъектной склад стр-ва или франкоместо, опр-ное договором подряда для передачи обор-ния в монтаж. Указанные цены включают в себя: а) договорную рыночную цену приобретения; ст-ть запасных частей; ст-ть тары, упаковки, реквизита, транспортные расходы и услуги посредников или услуги снабженческо-сбытовых организаций; расходы на комплектацию; заготовительно-складские расходы; др. затраты, относимые к ст-ти оборудования.

Ст-ть запасных частей в ст-ти оборудования затрат на приобретение запасных частей включается в комплект … И в том случае, когда запасные части не входят в комплект поставки оборудования их ст-ть учитывается дополнительно. Исходя из спецификации на запасные части по договорным ценам.

Если спецификации на запасные части отсутствует, то их ст-ть может определяться в %-тах от отпускных цен от оборудование по соответствующим нормативов. При отсутствии конкретных нормативов ст-ть запасных частей может приниматься в % от отпускной цены приобретения оборудования.

Если ст-ть тары и упаковки не входит в цену приобретения обор-ния учитывается дополнительно в сметной документации. При отсутствии конкретных данных о характеристике тары, виде упаковки их ст-ть определяется в %-тах по соответствующим нормативам. А при отсутствии их ст-ть тары и упаковки рассчитывается в след. размерах: для крупногабаритного технологического оборудования от 0,1 % до 0,5%; для станочного оборудования до 1%; для электрооборудования контрольно-измерительных приборов – до 1,5% от ст-ти оборудования. Ст-ть бытовых и посреднических орг-ций учитывается по доставке оборудования на приобъектный склад пр-тия или до зоны монтажа. Затраты на перевозку оборудования опред-ся на 1 тонну массы-брутто на основании калькуляций транспортных расходов.

К исходной информации для калькулировании относятся следующие:

1) вид франко учитывающие цену приобретения;

2) наименование пункта направления и отправления;

3) кратчайшее расстояние, которое опред-ся по справочным данным, схемам ж/д дорог от станции отправления с учетом франко принятого в отпускной цене до вида станции назначения;

4) условия доставки от ж/д станции до приобъектного склада;

5) тарифную хар-ку оборудования и др.

При невозможности калькулирования эти расходы могут определяться по укрупненным показателям, к-рые приводятся в рублях на 1 тонну оборудования или в %-тах от отпускной цены оборудования для определения строек, а при отсутствии ведомственных нормативов транспортные расходы можно определять 3-6% от отпускной цены оборудования. Затраты на посреднические услуги сбытовых организацией уст-ся в %-тах от отпускной цены пр-тия в размере до 5% и в нее как правило включается транспортные расходы по доставке оборудования.

Расходы на комплектование учитываются в том случае, если комплектация производится подрядчиком или другой организацией по поручению заказчика (застройщика) и указанные затраты рекомендуются определять 0,5-1% от отпускной цены оборудования.

Заготовительно-складские расходы связаны с размещением заказов на поставку, приемкой, хранением оборудования на складе, подготовкой его к монтажу и передачей его оборудования в монтаж, размер заготовительно-складских расходов может определяться спец. Расчетом, но как правило принимается в размере 1,2% от ст-ти обор-ния вида франко-приобъектный склад в текущем ур-не цен.

Другие затраты – относятся к ним приобретение технологической оснастки инструмента, производственного инвентаря; шефмонтажа, осуществляемый представителями пр-тий изготовителями; доводка на месте монтажа крупного обор-ния осуществляемая в технологической цепи с др. оборудованием, предмонтажная ревизия, связанная с нарушением гарантийного срока и хранения; изготовление спец. оснастки.

В практике любого предприятия, будь то газетный концерн или частная строительная компания, существует такое понятие, как сметная прибыль. Оно является крайне важным при расчете доходов и расходов юридического лица.

Сметная прибыль — это сметный доход предприятия за вычетом себестоимости работ, предназначенный для покрытия расходов на развитие организации, оплаты труда ее сотрудников и улучшения ее социальной сферы. Ее размеры либо рассчитываются при заключении каждого нового договора, либо оговариваются между заказчиком и предприятием заранее. Второй случай, как правило, используется тогда, когда нормативная общеотраслевая сметная прибыль не может покрыть все описанные выше расходы на развитие компании и материальную стимуляцию сотрудников.

Сметная прибыль не рассчитана на покрытие накладных (непрямых или непредвиденных) расходов предприятия. Они, как правило, рассчитываются отдельно. Затем эти расходы включаются в смету и оплачиваются наравне с любыми другими необходимыми затратами.

Сметная прибыль рассчитывается в процентах в пределах нормы, принятой законодательством. За основу для подсчета берется рабочих, которая согласно нормативам должна составлять не менее 65% от сметной прибыли. Также следует учитывать среднюю стоимость работ и норму самого предприятия.

На крупных предприятиях (например, в строительных компаниях) для урегулирования деловых отношений между заказчиком и компанией-строителем составляется специальный пакет документов.

Это полный комплект необходимых бумаг с данными по проекту, всем его деталям, по планируемым затратам и ожидаемой прибыли. В ней указываются расценки на все виды работ, производимые предприятием, а также подробное описание проведения этих самых работ с графическими чертежами и схемами.

Нормативная сметная прибыль во многих отраслях еще недостаточно хорошо проработана российским законодательством. Поэтому во всех спорных случаях предприятия отходят от принятых стандартов и назначают договорную стоимость своих работ. Например, на крупных стройках, где работает множество людей, заработная плата на одного рабочего оказывается ниже средней, поэтому строительная компания имеет право повысить сметную прибыль для обеспечения своей дальнейшей деятельности.

Итак, сметная прибыль, или, как ее иногда называют, «чистая прибыль», представляет собой доход предприятия с какого-либо проекта, средства которого направляются на улучшение дальнейшей его работы. Размер ее определяется в зависимости от государственных, региональных и местных стандартов (норм, установленных внутри фирмы, средней заработной платы и так далее). Значение сметной прибыли не приходится объяснять. Ведь если бы не она, предприятия потеряли бы возможность развиваться, рабочие лишились бы зарплаты, и вся индустрия пришла бы в упадок. Поэтому крайне важно правильно рассчитать сметную прибыль для поддержания оптимального баланса в компании, ее развития, отношений между ней и заказчиком.

Сметная прибыль — это расчет при осуществлении какой-либо деятельности предстоящих расходов и доходов с вычетом себестоимости работы. Цель сметы – покрыть расходы на развитие предприятия, оплату труда, улучшение социальной сферы.

Размеры сметы рассчитываются при заключении договора с заказчиком. В сметную прибыль не входит покрытие непредвиденных или непрямых (накладных) расходов исполнителя, они рассчитываются отдельно и после оплачиваются наряду с другими затратами, включаясь в смету.

Расчет сметной прибыли осуществляется в процентном соотношении в соответствии с законодательными нормами. Основа подсчета – зарплата рабочих, составляющая минимум 65% в соответствии с нормативами от сметной прибыли. Также учитывается при составлении сметы средняя стоимость работ и нормы исполнителя. Крупные предприятия регламентируют отношения между заказчиком и исполнителем специальным пакетом документов, включая сметную документацию.

Данные по объекту, планируемые и отражена в сметной документации. В ее состав входят:

- Локальные сметные расчеты

- Сметные расчеты по объектам

- Расчет на изыскательные и проектные работы

- Сметный сводный расчет затрат на исполнение заказа

- Сводка затрат.

Таким образом, сметная прибыль – это «чистый» доход исполнителя с какого либо вида деятельности.

Сметная прибыль (на примере строительных работ)

В составе сметы стоимости продукции строительства под сметной прибылью подразумеваются средства, покрывающие расходы подрядчика на оплату труда сотрудников и развитие производства. Она составляется с учетом затрат на такие нужды:

- Сборы и налоги местного, регионального и федерального назначения

- Модернизацию оборудования

- Реконструкционную деятельность на объектах основных фондов

- Материальное стимулирование сотрудников организации исполнителя

За основу для составления сметной прибыли при строительных работах берется ФОТ – оплаты труда рабочих. Ее размеры определяются с учетом:

- Нормативов отрасли

- Нормативами всех видов проектных, строительных, монтажных работ, выполняемых исполнителем

- Индивидуальными нормативами подрядчика.

Вариант исчисление размера сметной прибыли принимается равноправно заказчиком-исполнителем. Инвестиционная сфера общих нормативов отрасли регламентирует процентное соотношение сметной прибыли при ремонтно-строительных работах размере 50% от ФОТ, при строительно-монтажных – 65%.

Общеотраслевые нормативы применяются при разработке смет инвестора, обосновании технико-экономического аспекта проектов, при определении стартовой цены лота для проведения подрядных торгов.

В результате согласования застройщиком и заказчиком нормативов сметной прибыли, они применяются как на стадиях разработки проектной рабочей документации, так и при расчетах по результатам выполненных работ.

Периодическая корректировка норм сметы в области строительства осуществляется при выходе новых актов законодательства Госстроя России.

Индивидуальные нормативы расчета сметной прибыли рекомендуется разрабатывать на основе обоюдного согласия заказчика и застройщика при работах, которые отличаются от общепринятых усредненных нормативов, когда прибыль, по ним рассчитанная, не покрывает необходимые расходы подрядчика по материальному стимулированию рабочего персонала и развитию производства. Эти исключения не касаются строительных проектов, финансируемых федеральным бюджетом. Изменения и дополнения в нормативы, утвержденные Госстроем, не допустимы.

Порядок расчета пунктов сметы

Индивидуальные нормативы рассчитываются на основе действующих законодательных актов, которые регулируют норму статей, с учетом данных государственных статистических отчетов и бухучета.

- 1. Модернизация и реконструкция. Размер средств по этой статье определяется на основе анализа имущественного положения подрядчика () и состояния (коэффициент износа) основы фондов производства.

- 2. Материальное стимулирование рабочего персонала. Размер данной статьи сметы регламентируется данными -плана развития инвестиций предприятия, отраженным в бухгалтерском балансе за предшествующий период. Приложением отражаются материальные выплаты и поощрения, которые не связаны с оказанием услуг, выполнением работ, непосредственным производством, в том числе:

- Вознаграждения, не предусмотренные трудовым договором.

- Материальная помощь персоналу в ипотечном кредитовании, погашении кредитных линий, предоставленных на соцпотребности, в том числе и на жилищное строительство.

- Выплата розницы между льготными и рыночными ценами при реализации товаров сотрудникам предприятия.

- Оплата санитарно-курортных путевок, культурных и спортивных мероприятий.

В эти выплаты включается соцналог, регламентируемый действующим законодательством.

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%.

Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

- прямые затраты составляют 75–80%, включая:

- накладные расходы – 12–18%;

- сметная прибыль – 5– 8%.

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации.

Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

Источник: fondmirtalantov.ru