Прибыль является важнейшим показателем, определяющим финансовую эффективность бизнеса и помогающим спрогнозировать его развитие в будущем. При оценке эффективности работы предприятия, каждый опытный бизнесмен сначала обращает внимание на его прибыльность. Получить прибыль можно только в том случае, если предприятие производит товары или услуги, которые пользуются спросом у потребителей. Если предприятие не приносит прибыль, то в условиях рыночной экономики, его ресурсы быстро истощатся и ему придётся покинуть производственную сферу, став банкротом.

Суть понятия, основные особенности и методы расчёта

Прибыль – это положительная разница между полученными доходами, представляющими выручку от реализации продукции предприятия, и финансовыми расходами, необходимыми для её производства. По сути, данный финансовый показатель можно выразить простой формулой:

Прибыль = Выручка (Доход) – Затраты (Расход)

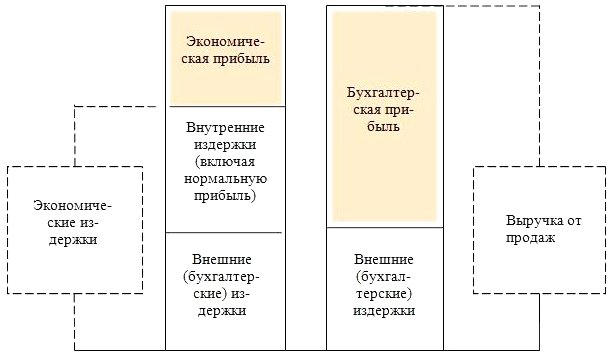

Различают две разновидности прибыли: бухгалтерскую и экономическую. У каждой из них разный подход к денежным издержкам. Бухгалтерскую прибыль рассчитывают, как разницу между совокупным доходом предприятия и бухгалтерскими (явными) издержками. Экономическая прибыль является более неформальным показателем. Представляет собой остаток от общего дохода после вычета всех издержек и рассчитывается так:

Что такое прибыль?

Экономическая прибыль = Совокупный доход – Явные и неявные издержки.

Прибыль отображает чистый доход предприятия и обладает следующими особенностями:

- Определяет экономический эффект от предпринимательской деятельности. Если предприятие приносит прибыль, то это означает, что все затраты, связанные с производством продукции, будут покрыты доходами;

- Выполняет стимулирующую функцию, так как представляет собой основу для дальнейшего расширения и усовершенствования производства, а также для повышения заработной платы сотрудникам и выплаты дивидендов владельцам и акционерам;

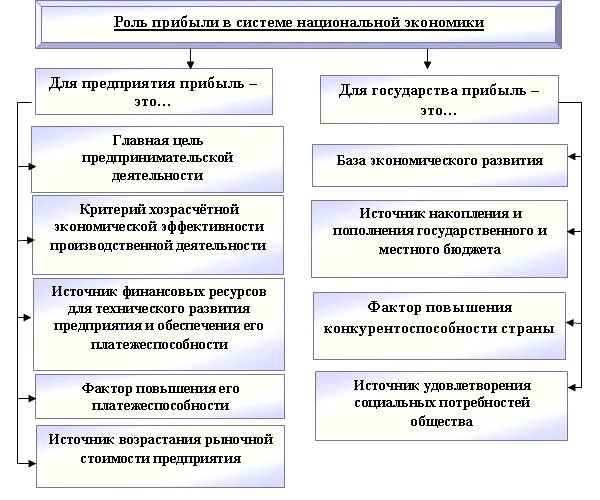

- Считается источником пополнения бюджетов разного уровня. Прибыль способствует формированию финансовых ресурсов, как самого предприятия, так и государства в целом. Высокая прибыль и её стабильный рост являются важнейшим показателем процветания не только определённого предприятия, но и всей национальной экономики.

Получение прибыли является одной из главных целей любой предпринимательской деятельности. С экономической точки зрения прибыль, получаемая предпринимателем, тесно связана с риском. Следовательно, чем выше предпринимательский риск, тем больше прибыль.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести: |

— Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё;

— Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции;

Анализ прибыли

Большое внимание специалисты уделяют анализу прибыли, т.к. он помогает определить перспективы дальнейшего развития бизнеса. Анализ финансовых результатов проходит в несколько этапов:

- Горизонтальный анализ. Изучаются изменения величины показателей за анализируемый период.

- Вертикальный анализ. Анализируется структура показателей прибыли, а также их динамика.

- Факторный анализ. Выявляются факторы и источники роста прибыли, производится их количественная оценка.

- Оцениваются показатели рентабельности в динамике.

Для анализа прибыли используют два вида коэффициента. Первый подразумевает сравнение прибыли с другим «оборотным» показателем: выручкой либо себестоимостью (к примеру, рентабельность продаж). Во втором случае коэффициент рассчитывается как соотношение прибыли со стоимостью активов, ресурсов или капитала, формирующих её (например, рентабельность активов или собственного капитала). Чтобы провести более глубокий анализ факторов, оказавших влияние на финансовый результат, необходимо использование не только данных бухгалтерского учёта, но и внешних данных (к примеру, падение спроса, ухудшение экономической ситуации в стране).

Норма прибыли

Норма прибыли считается одним из основных понятий в сфере экономики, выражается в процентах и определяется как отношение прибавочной стоимости ко всему авансированному капиталу. Она рассчитывается по следующей формуле:

Норма прибыли = Масса прибавочной стоимости / (Постоянный капитал + Переменный капитал)

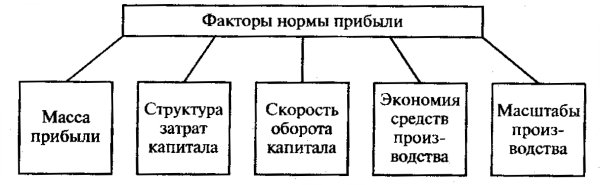

От нормы прибыли зависит стоимость выпускаемых товаров и услуг. На сам же показатель оказывают влияние внутрипроизводственные и рыночные факторы. К внутрипроизводственным факторам можно отнести массу прибыли, понесённые затраты, масштабы производства, сокращение издержек, оборачиваемость капитала. К рыночным факторам относят среднюю рыночную стоимость, спрос и предложение, конкуренцию и монополизм на рынке.

Источник: vfinansah.com

Что такое прибыль. Виды и способы расчета

Прибыль – показатель, определяющий финансовый успех бизнеса, — цель предпринимательской деятельности. По этому понятию оценивается рентабельность бизнеса, его экономическая эффективность. Выручка и прибыль – явления смежные, но не равнозначные.

Справка! Прибыль – разница между выручкой (финансовой выгодой) и расходами, необходимыми для ее получения.

В расходы включают все затраты, понесенные в процессе предпринимательской деятельности. Такие как: приобретение или производство товара, аренда помещения, коммунальные услуги, зарплата работникам, доставка и т.д.

Прибыль считается по формуле: Доход (Выручка) – Расходы (Затраты) = Прибыль.

Пример расчета: Предприниматель производит домашний сыр. За один месяц выручка от продажи его продукции составила 100 000 р. За это время израсходовано:

на покупку домашнего молока 30 000 р.;

на производство сыра 5 000 р.;

на коммунальные услуги – 5 000 р.,

на зарплату – 2 0000 р.;

на доставку до покупателя – 10 000 р.

Сумма расходов составила: 30 000 + 5 000 + 5 000 + 20 000 + 10 000=70 000 р.

Прибыль составила: 10 0000 р. – 70 000р. = 30 000 р.

Функции и роль полученной прибыли

Основная функция прибыли – показатель экономического эффекта деятельности предприятия. Дополнительные функции:

Оценочная. Показывает уровень развития предприятия, дает оценку хозяйственной деятельности в целом.

Стимулирующая. Стимулирует рост эффективности предприятия.

Воспроизводительная. Иллюстрирует разницу между доходами и расходами.

Контрольная. Критерий оценки деятельности предприятия.

Фискальная. Отчисления в государственный бюджет производятся из прибыли.

Основная роль прибыли – показать результат работы экономического объекта в денежном выражении. Это маркер уровня качества, востребованности и успешности продвижения производимой продукции. Полученную прибыль распределяют на расширение производства, улучшение условий труда, поощрение сотрудников, повышение благосостояния владельцев.

Виды прибыли

Прибыль можно получать по-разному. В зависимости от условий формирования различают несколько видов данного понятия:

Валовая прибыль. Разница между себестоимостью продукции и доходом от ее реализации. Включает расходы по уплате налоговых взносов.

Операционная. Финансовый результат, оставшийся после вычета всех операционных расходов, включая расходы на амортизацию оборудования и текущие затраты.

Чистая. Средства, остающиеся после уплаты налогов, долговых обязательств и затрат на производство и продажу.

Маржинальная. Доход компании, обеспечивающий безубыточность ее работы. В расчете не учитывают НДС и незапланированные затраты.

Нераспределенная. Прибыль, остающаяся после вычета всех расходов, оплаты налогов и выплаты других финансовых обязательств, в том числе дивидендов по акциям. Она не тратится, а аккумулируется на счетах предприятия.

Балансовая. Общая прибыль до вычета налогов. Используется как основа для налогообложения.

Бухгалтерская. Разница между подтвержденными доходами и явными расходами. Понятие используют для сведения бухгалтерского баланса.

Экономическая. Сумма, оставшаяся после вычета неявных расходов из чистой прибыли. К неявным расходам можно отнести неполученный доход и незапланированные расходы.

Кроме того, по конечному результату прибыль может быть:

максимальной или минимально допустимой;

упущенной и отрицательной (убыточной).

В зависимости от способов получения прибыль делится на:

Доходы от финансовой деятельности. Вложения капитала с выгодными условиями.

Результат производства и сбыта товаров.

Средства, полученные благодаря инвестициям. Вложения в ценные бумаги и депозитные банковские вклады.

По периодичность поступления прибыль бывает:

предельной или добавочной.

Воспользуйтесь нашей системой подбора кредитов с бесплатной проверкой кредитного рейтинга !

Валовая прибыль

Валовая прибыль (ВП) – остаток между доходом от продаж товара и себестоимостью этого товара. ВП высчитается до погашения долговых и налоговых обязательств. На показатель влияют факторы, зависящие и не зависящие от действий руководства и коллектива:

рост объемов производства;

повышение качества продукции;

место нахождения компании;

экология района расположения;

особенности действующего законодательства;

непредвиденные ситуации, оказывающие влияние на логистику;

экономическая ситуация в стране и в мире.

Справка! Формула расчета валовой прибыли: ВП = ЧП – С. Где С – себестоимость единицы товара, а ЧП – чистая прибыль за вычетом расходов на возврат товара и скидки на продукцию.

Общее значение выручки

Выручка показывает, сколько средств компания заработала за определенный период времени. Если показатель растет из года в год, значит, компания успешно развивается. Если размер выручки уменьшается, необходимо что-то менять.

В общую выручку входит только доход от реализации продукции. Если предприятие инвестирует часть прибыли или сдает в аренду офис, доходы от этих действий не включаются в значение выручки.

Что такое валовая выручка

Валовая выручка – итог финансовой деятельность предприятия или компании. В показатель включаются доходы от любого вида коммерческой деятельности, от продажи произведенного продукта и любых услуг. Посчитаем ВП компании, имеющей основой и дополнительные источники дохода.

Пример расчета:

Предприятие производит и продает футболки с оригинальными надписями. Стоимость товара – 500 р. Расходы на производство:

покупка материала, красок – 100 000 р. за 12 месяцев работы;

расходы на получение авторских прав на рисунки – 10 000 р. в год.;

зарплатный фонд – 1 млн. р. в год;

расходы на рекламу – 50 000 за 12 месяцев;

доставка – 40 000 р. год.

Доходы предприятия (валовая выручка) формируются из нескольких источников:

продажа модных футболок – 1 млн. р. в год;

доходы от сдачи недвижимости – 50 000 р. в год;

поступление денежных средств от инвестиций 20 0000 р. в год.

Потраченная сумма: 100 000+10 000+1 000 000+50 000+40 000=1 200 000 р.

Полученная сумма: 1 000 000+300 000+200 000=1 500 000 р.

ВП = 1 500 000-1 200 000=300 000 р.

Анализ расходов и доходов показал, что необходимо увеличить валовую прибыль. Возможно, придется уменьшить зарплатный фонд или более рационально использовать сумму, отданную под инвестиции.

Операционная прибыль

Операционная прибыль учитывает абсолютно все виды затрат, обеспечивающих деятельность предприятия, но отличающиеся на траты, составляющие себестоимость продукта. В том числе: амортизацию оборудования, ренту, незапланированные траты и другие виды расходов.

Справка! Операционная прибыль считается по формуле: ОП = ВП — ОР

Где ВП – валовая прибыль, а ОР – операционные расходы. В операционные расходы включаются коммерческие и управленческие траты.

Пример расчета:

Компания покупает мелкую бытовую технику у производителя и продает в магазине, находящемся в торговом центре. За отчетный период было куплено товара на 150 000 р. Выручка с продаж составила 300 000 р.

Траты на деятельность магазина составили:

аренда – 25 000 р.;

зарплата – 50 000 р.;

износ кассового аппарата и витрин – 2 000 р.;

другие расходы – 3 000 р.

Операционная прибыль = 300 000 – 150 000 – 25 000 – 50 000 – 2 000 – 3 000.

Итого ОП = 70 000 р.

Чистая прибыль, как ее рассчитать

В определение чистой прибыли (ЧП) включается дополнительный параметр – обязательные платежи, включающие налоговые и другие выплаты.

Справка! Формула для расчета чистой прибыли. ЧП = ВД (валовый доход) – Р (явные расходы, включающие налоговые и долговые обязательства).

Пример расчета:

Предприниматель продает свежую выпечку. Стоимость булочки – 20 р., себестоимость – 10 р. Остальные расходы составляют 3 р. на булочку. Для того, чтобы подсчитать чистую прибыль с продажи 1 кондитерского изделия, необходимо суммировать расходы 10 + 3 = 13 р. и вычесть их из дохода. 20 – 13 = 7 р.

Если за год ИП реализует 50 000 булочек, ЧП составит: 50 000 * 7 = 350 000 р.

Норма предельной прибыли

Чтобы определить, когда компания выйдет на точку безубыточности, необходимо рассчитать норму предельной прибыли (НПП). Показатель НПП помогает понять, какой тип издержек необходимо уменьшить, чтобы повысить эффективность бизнеса.

НПП – это прибыль с учетом всех видов издержек.

Справка! Расчет НПП возможен по формуле: В – ПИ/В*100%. Где В – выручка от реализации, ПИ – переменные издержки.

Показатель нормы предельной прибыли выражается в процентах и означает часть прибыли, которая остается от выручки за минусом переменных издержек.

Пример расчета:

Компания продала произведенный ею товар на сумму 5 000 000 р. Переменные издержки по проданной продукции составили половину выручки, т.е. 2 500 000 р.

НПП = (10 000 000 – 5 500 000)/10 000 000*100% = 4 500 000/10*100% = 45%

Высокий показатель нормы предельной прибыли не гарантирует высокую чистую прибыль, потому что на практике на маркеры прибыли влияют постоянные и переменные издержки.

В книге «Краткий курс MBA» Нил Томас и Барри Пирсон привели пример компании, которая была вынуждена производить продукцию с очень высоким уровнем издержек.

Крупная компания по производству электроники «удочерила» небольшую организацию, производящую электронные чипы. Были потрачены значительные суммы на производство и численность обученного персонала. На третий год работы НПП достигла 74%, при показателе переменных издержек – 24%.

Но мощности предприятия не были задействованы полностью, постоянные издержки дошли до уровня 205% от выручки. Компания расходовала в 2,5 р. денег больше, чем зарабатывала. В следующем году поднялся спрос на изделия, в которых были задействованы чипы, произведенные компанией. Продажи выросли в 3 раза, появилась прибыль.

Знание НПП по каждому виду продукта/услуги позволяет увеличить прибыль следующими способами:

Если определенный вид товаров или услуг показывает высокое значение нормы предельной прибыли, необходимо продвигать именно этот товар/услугу.

Уменьшить издержки в производстве товаров, обеспечивающих низкий показатель НПП.

Обеспечение среднего уровня НПП в отношении новых товаров, запущенных в производство.

Важные составляющие грамотного управления прибылью:

Ориентация на точку окупаемости предприятия/компании.

Управление прибыльностью (рентабельностью) производимых продуктов или услуг.

Отслеживание уровня рентабельности, достигнутого с ключевыми клиентами.

Недопустимость установления предельно низкого уровня цен.

Для более эффективного управления бизнесом необходимо подробно рассмотреть приведенные пункты.

Прибыль до налогообложения и уплаты процентов

Прибыль до вычета налогов и процентов – важный показатель рентабельность бизнеса. Иллюстрирует прибыль, генерируемую компанией. Понятие является синонимом операционной прибыли. Игнорируя такие переменные, как структура капитала и налоговая нагрузка, индикатор показывает, на что способна компания.

Соотношение прибыли до налогообложения к объему продаж варьируется в зависимости от сферы бизнеса. В строительном сегменте – 2-3%, в торговле продовольственными товарами – 4-5%. В компаниях, предоставляющих услуги населению, показатель может достигать 15%.

Средний показатель прибыли до уплаты процентов и налогов составляет около 10%.

Важно! При снижении валовой прибыли на несколько пунктов необходимо проверить процентное соотношение расходов и объема продаж. Если оно не изменилось, то падение приведет к снижению нормы прибыли.

При резком снижении уровня продаж необходимо частично компенсировать убытки, сократив накладные расходы.

Маржинальная прибыль

Маржинальная прибыль (МП) позволяет выяснить рентабельность производства, оценить, сможет ли «маржа» перекрыть издержки. В расчет включают такие переменные показатели, как:

зарплаты и премии;

расходы на отопление и электроэнергию.

Справка! Формула расчета маржинальной прибыли: МП = Д(доходы) – ПР (переменные расходы).

Переменные расходы это траты, которые компания перестала бы совершать в случае приостановки деятельности. Они напрямую зависят от объема произведенного товара. Показатель общих расходов складывается из переменных и постоянных расходов. В расчете МП учитываются только переменные.

Пример расчета:

Предприятие по производству пластиковой тары выпускает емкости объемом 5 л. Стоимость пластиковой тары – 25 р. Переменные издержки на ее производство – 15 р. МП = 25 – 15 = 10 р.

Чем выше «маржа», тем быстрее возмещаются затраты, значит, предприятие является более рентабельным.

На практике встречаются другие варианты расшифровки определения:

Общее увеличение средств, полученных от реализации товара.

Прирост прибыли от продажи каждой дополнительной единицы продукта.

Разница между закупочной ценой и ценой продажи.

Для увеличения маржинальной прибыли увеличивают объем продаж или величину наценки на товар.

Маржинальный анализ

С помощью маржинального анализа можно выяснить, какие товары/услуги наиболее рентабельны. Какие выгодно продвигать, а какие – нет.

Функции маржинального анализа:

позволяет с наибольшей точностью определить, как различные факторы влияют на изменение величины прибыли;

уточнить порог рентабельности;

рассчитать точку безубыточности;

запланировать объем продаж, необходимый для получения желаемой прибыли;

оценить эффективность работы компании;

обосновать изменение ассортимента, производственной мощности, ценовой сетки.

МП считается по приведенной формуле отдельно по каждому виду продукции.

Нераспределенная прибыль

Если после получения выручки оплачены все расходы и необходимые платежи, а часть прибыли осталась, ее можно считать нераспределенной. Средства не тратят, а накапливают из года в год. Из прибыли, отложенной в прошлом году, платят дивиденды по акциям или облигациям предприятия.

Справка! Нераспределенную прибыль рассчитывают по формуле: НП = ПНПП (прибыль с прошлых лет) + ЧП (чистая прибыль) – дивиденды, если они предусмотрены уставом организации.

Нераспределённая прибыль расходуется только на основании общего решения собственников.

Что такое балансовая прибыль

Балансовая прибыль (БП) – совокупная прибыль предприятия, имеющаяся на балансе за определенный промежуток времени. В ее составе – денежные суммы, сформированные благодаря производственным и иным мероприятиям.

Для определения балансовой прибыли необходимо иметь показатель операционной прибыли.

Справка! Способ расчета балансовой прибыли: БП = ОП – проценты.

БП иллюстрирует эффективность управления предприятием и производственных решений.

Бухгалтерская и экономическая виды прибыли

Бухгалтерская и экономическая виды прибыли используются в бухгалтерских отчетах и анализе результативности компании. Рассмотрим каждый вид прибыли подробнее.

Бухгалтерская прибыль

Бухгалтерская прибыль – положительная разница между зафиксированными доходами и расходами предприятия или организации. Для расчета нужно знать величину доходов, фактически подтвержденную бухгалтерскими документами и сумму подтвержденных расходов.

Справка! Формула, необходимая для расчета величины БП: БП = Д (доходы) – Р (расходы).

На основании бухгалтерской прибыли (БП) рассчитывается бухгалтерский баланс предприятия или организации.

Экономическая прибыль

Экономическая прибыль – значение чистой прибыли за вычетом неявных издержек (расходов). Неявные или косвенные расходы — это траты, которые нельзя спрогнозировать. К ним относятся:

затраты на связь;

Справка! Способ расчета: ЭП = ЧП (чистая прибыль) – НР (неявные расходы).

Чем меньше на предприятии непредвиденных расходов, тем больше размер экономической прибыли.

Внимание! Размер экономической прибыли меньше или равен размеру чистой прибыли.

Рассмотрев суть понятия прибыли и ее разновидности, можно сделать вывод о том, что тот или иной способ расчета прибыли применяется для решения конкретных задач, стоящих перед экономическим объектом.

Точка окупаемости и точка безубыточности

Точка безубыточности – момент, в который выручка от реализации товара равна затратам. Т. е. уровень продаж, при котором у компании нет ни убытка, ни прибыли. Для определения показателя необходимо иметь следующие сведения:

сумма основных расходов;

уровень постоянных и переменных издержек.

Точка окупаемости показывает, при получении каких доходов окупятся средства, вложенные в бизнес. Для расчета точки окупаемости нужно знать размер инвестиций, доходов и расходов за определенный календарный период. Например, за год.

Рентабельность товара или услуги

На практике расчет рентабельности производства определенного вида товаров/услуг производится с учетом допущений. Расчет может оказаться неточным из-за того, что деятельность работников или производственных мощностей относится к производству нескольких товаров или услуг. Для учета использую примерные данные, исходя из фактических или «распределенных» издержек.

Рентабельность по ключевым клиентам

По мере развития компании растет уровень концентрации клиентов. Проявляются крупные заказчики, приобретающие около 5% произведенной продукции. Постоянные покупатели более требовательны. Часто для их обслуживания требуются дополнительные издержки. Грамотное управление продажами предполагает расчет нормы предельной прибыли по каждому оптовому или постоянному клиенту.

Негативные последствия установления низких цен

При неудовлетворительном уровне продаж некоторые предприниматели снижают цены с целью привлечения покупателей. Но существенное снижение цены приводит не к повышению, а к резкому падению рентабельности бизнеса.

Последствия таких действий предпринимателей следующие:

реализация по низким ценам подрывает эффективность бизнеса, основанного на правильном ценообразовании;

возможен демпинг и ценовая борьба с конкурентами.

Если производственные мощности простаивают, существует соблазн понизить цены. Т. е. повысить эффективность избыточных мощностей. В этом случае необходимо соблюсти несколько условий:

ограничение периода продаж по сниженным ценам. Проведение акций и скидок в течение ограниченного срока. Иначе покупателям понравятся низкие цены и рентабельность бизнеса упадет;

реализовывать товар, себестоимость которого ниже, чем у привычной продукции;

снизить цены на реализацию товара для других регионов, стран или новых сегментов целевой аудитории.

При несоблюдении условий существует опасность разрушения собственного бизнеса.

Источник: finanso.com

Что такое прибыль?

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

-

. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд. – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне. называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Источник: moyaidea.ru

Отчеты PL и CashFlow» width=»60%» height=»» />

1. Прибыльность бизнеса – PL

| январь | февраль | март | апрель | |

| Сумма по договорам | 200 000 | 200 000 | 200 000 | 200 000 |

| ЗП сотрудника | 87 000 | 87 000 | 87 000 | 87 000 |

| НДФЛ | 13 000 | 13 000 | 13 000 | 13 000 |

| Фонды | 30 000 | 30 000 | 30 000 | 30 000 |

| Налог 6% | 12 000 | 12 000 | 12 000 | 12 000 |

| Прибыль | 58 000 | 58 000 | 58 000 | 58 000 |

Вроде все прекрасно = 58 000 рублей прибыли ежемесячно.

Посмотрим на CashFlow и вспомним:

а) 25-го числа в аванс платится 30% от оклада

б) 10-го числа платится остальная часть зп и налог НДФЛ

в) фактически оплата по договорам поступает в конце квартала

г) оплата в фонды по итогам квартала

Движение денежных средств CashFlow

| январь | февраль | март | апрель | |

| Поступление денег на счет | 0 | 0 | 600 000 | 0 |

| Аванс | 30 000 | 30 000 | 30 000 | 30 000 |

| ЗП сотрудника | 0 | 57 000 | 57 000 | 57 000 |

| НДФЛ | 0 | 13 000 | 13 000 | 13 000 |

| Фонды | 0 | 0 | 0 | 90 000 |

| Налог 6% | 0 | 0 | 36 000 | 0 |

Видно, что в январе и февраля расходы денег есть, а прихода денег нет. Если на начала года в кассе нет 130 000 рублей, то образуется кассовый разрыв. Платить нечем и фирма может закрыться. Это все несмотря на то, что сам бизнес прибыльный.

Более того, из таблиц видно, что приход денег на счет в марте в количестве 464 т.руб. вовсе не означает, что в этом месяце компания много заработала. Эти деньги нельзя просто взять и потратить на свои хотелки. Необходимо вычислять, какие есть обязательные платежи сейчас, какие потом, какие долги надо закрыть. Возможна ситуация, когда деньги на счете есть, а сам бизнес убыточный (т.е. просто часть платежей не была вовремя сделана).

Успешный бизнес — это:

1. Есть прибыль, т.е. бизнес работает выше точки безубыточности

2. Нет кассовых разрывов, т.е. есть контроль над движением денежных средств.

Принципиальное различие PL (P and L) — оценка прибыльности бизнеса (он же отчет о прибылях и убытках):

отгрузки (маржинальная прибыль)- т.е. товар Вы отгрузили клиенту, но денег еще пока не получили (но в соответствии с правилами бухучета РСБУ для ОСНО Вы уже получили прибыль и должны заплатить налоги, в PL фактически показывает прибыль в формате EBITDA — но для оперативного управления компанией лучше не использовать по причинам, указанным выше (маржинальная прибыль показана по отгрузкам, расходы только по закрытым Актам).

Скажем так, некоторые менеджеры смогут данный показатель очень хорошо сделать в 1-м квартале — быстро нагрузить товара всем клиентам (включая и тех, которые платить особо не любят) и «договориться» с контрагентами о переносе подписании Актов по услугам в следующий квартал. Цифра EBITDA будет отличной для первого квартала — но потом придется решать проблемы долгов с покупателями и закрывать Акты по реально израсходованным деньгам.

или просто скопируйте адрес e-mail

Почитать в разделе

РСБУ и МСФО

С финансовой отчетностью не всё так просто 🙂 Существуют две РАЗНЫЕ базовые системы учета. МСФО = Международные стандарты финансовой отчетности (IFRS англ. International Financial Reporting Standards) Набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия. С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по.

(Читать полностью. )

- Всего статей в разделе: 10

- Показано статей в списке: 9

- Сортировка: название по алфавиту

SWOT анализ

Это метод стратегического планирования, основанный на разделении всех факторов (влияющих на бизнес) на 4 категории. Акроним SWOT был впервые введён в 1963 году в Гарварде на конференции по проблемам бизнес-политики профессором Кеннетом Эндрюсом. Акроним SWOT основан на первых буквах английских терминов: Strengths (сильные стороны) Weaknesses (слабые стороны) Opportunities (возможности) Threats (угрозы) Обычно SWOT анализ бизнеса/предприятия представлен в виде таблицы. Положительное влияние Отрицательное влияние Внутренняя среда Strengths Weaknesses Внешняя среда Opportunities Threats Задача SWOT анализа – дать описание бизнеса на основе четырех.

(Читать полностью. )

Анализ баланса предприятия

Анализ финансового состояния

Проведение финансового анализа предприятия позволяет оценить правильность управления финансовыми ресурсами организации и определяется способность организации погасить свои долги и обязательства. Можно отметить, что финансы имеют абсолютный приоритет.

Может быть такая ситуация, что с продажами (услуг, товаров) все очень хорошо (рост в разы), но на продвижение потрачено много денег и на выходе просто нет прибыли…. Удобнее всего для анализа брать итоги работы за год и сравнивать с предыдущим годом. Финансовый анализ в базовом варианте состоит из 3-х этапов. Этап 1 Анализ финансовых результатов — схема формирования и распределения прибыли — анализ доходности предприятия по.

(Читать полностью. )

Бизнес план

Бизнес-план — это планирование бизнеса до момента начала вложения денег. То есть сначала планируем и считаем — только потом начинаем тратить деньги. Вне зависимости от сложности бизнеса и его сферы, инвесторы хотят получить от бизнес-плана ответы на ряд важных вопросов: 1. Сколько денег может в принципе приносить бизнес (максимальная прибыль в год) 2. Какой размер инвестиций для запуска или покупки бизнеса 3. Период подготовки запуска бизнеса (строительство, оформление документации, прочее) Комментарий: Пункт 1 на самом деле состоит из двух важных частей: — будет ли ЭТО (товары, услуги) продаваться? Тут чистый маркетинг — цены по сравнению с конкурентами, насыщенность рынка.

(Читать полностью. )

Бюджетирование

Это достаточно простая вещь, но не всегда понятно, зачем она нужна (тем более, что при всей простоте достаточно большие временные затраты на расчеты). В двух словах – мы планируем бюджет продаж на год по месяцам (т.е. наши оценки, сколько продадим) и бюджеты расходов тоже на год по месяцам (фонд ЗП, маркетинг, расходы на офис и прочее).

Традиционно в бюджетировании учитывается только расчет прибыли до налогообложения. Зачем на это тратить время? Данные варианты расчетов позволяют оценить и продажи и возможные расходы и оценить прибыль. Сравнение фактических цифр по итогам каждого месяца (и потом по итогам года) с расчетными бюджетными цифрами позволяет обеспечить принятие правильных.

(Читать полностью. )

Инвестиции

Какая бывает прибыль

Прибыль бывает разная, данным словом могут обозначаться совершенно разные понятия. И прежде чем обсуждать вопрос «какую мы ожидаем прибыль?» необходимо определиться, что мы имеем ввиду. Рассмотрим три основных вида прибыли. 1. Маржинальная прибыль Это не совсем прибыль, маржинальной прибылью называется сумма денег, которую компания получила от продажи товара (без учетов расходов компании). Маржинальная прибыль = Чистый доход от продаж — Себестоимость реализованной продукции или услуги Следует понимать, что еще маржинальную прибыль вычисляется при продаже товаров следующим образом = количество проданных товаров, умноженное на среднюю маржу на товар (цена -.

(Читать полностью. )

Оборачиваемость

Здесь мы рассмотрим оборачиваемость товара, т.е. за сколько времени продаем средний товарный запас на складе. Это соотношение скорости продаж к среднему запасу товара. Оборачиваемость товара считается только там, где есть физически товар. Для услуг понятия оборачиваемости не существует. С практической точки зрения – очень важный параметр, особенно в ритейле, т.е на рынке b2c.

Многие ритейлеры требуют, что бы оборачиваемость товара была полной за 3 месяца (обычный тестовый период для нового поставщика). Т.е. поставили на полки 100 единиц товара – значит за период 3 месяца должно продаться 100 единиц товара. С точки зрения ритейлера это означает: — товар знают конечные покупатели -.

(Читать полностью. )

Точка безубыточности

Точка безубыточности и почему она очень важна. Точка безубыточности – это пожалуй один из самых главных показателей. Это такое состояние бизнеса, когда расходы равны доходам, т.е. прибыль равна 0. Это фактически самый первый параметр, который нужно просчитывать при организации бизнеса. Иначе смысла нет заниматься бизнесом, все бегают, куча народа работает – а выхлопа нет….

Более того, годовая прибыль должна быть на уровне выше чем 15% от вложенных денег – иначе проще бизнес продать, деньги вытащить и положить в банк под 10% годовых. Можно пояснить примером: Допустим, в месяц расходы Вашей фирмы составляют 100 000 руб., средняя наценка на товар 30% (если фирма занимается торговлей).

(Читать полностью. )

Источник: titovsergei.ru