Приемочные акт объекта строительства

Дополнительные работы в строительном подряде: как заказчику доказать, что нет оснований для оплаты?

Дарья Нюхалкина, адвокат АБ «Эксиора».

«ЭЖ-Юрист». № 41 (1042). Октябрь 2018 г.

Договор строительного подряда зачастую предполагает большие и разноплановые объемы выполняемых в его рамках работ, в связи с чем заключение договора или его изменение предваряется немалым объемом корреспонденции сторон в целях урегулирования того или иного вопроса, в также готовится значительное количество различной технической документации.

Законодатель, регулируя данный вид договора, предусмотрел возможность сторон согласовать дополнительные объемы работ и их правовое регулирование, потому как необходимость их проведения может быть выявлена как заказчиком, так и подрядчиком строительства уже после подписания договора и в процессе строительства.

Схожие статье 743 ГК РФ правила закреплены в п. 5 ст. 709 ГК РФ для случаев, когда договор подряда предусматривает приблизительную цену работ. В соответствии с п. 5 ст. 709 ГК РФ подрядчик обязан своевременно предупредить заказчика о возникшей необходимости в проведении дополнительных работ и связанном с этим существенном превышении определенной приблизительно цены работы.

Образец перепланировки. Видео с объекта. Часть. 7.

Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы. Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре (Постановление Арбитражного суда Московского округа от 30.01.2018 по делу № А40-99562/2016).

При этом предполагается, что технической документацией учтен весь комплекс работ, который будет произведен по договору, а в согласованной сторонами смете учтена вся стоимость по предстоящим работам.

- Являются ли работы, произведенные подрядчиком, дополнительными?

Высший Арбитражный Суд РФ в Определении № ВАС-17600/10 от 11.01.2011 дает следующее определение дополнительным работам: «По смыслу норм права речь идет о работах, необходимость проведения которых обнаруживается подрядчиком в ходе проведения строительных работ и которые отсутствуют в технической документации, то есть таких работ, без проведения которых продолжение строительства невозможно».

Также необходимо отметить, что работы рассматриваются дополнительными только в том случае, если они были выполнены в рамках заключенного договора подряда и относятся к нему непосредственно.

Возможна ситуация, когда между заказчиком и подрядчиком заключен договор строительного подряда и подрядчик выполнил работы, как предусмотренные договором, так и иные работы, не включенные в договор (соответственно, не учтенные технической документацией и сметой). Но при этом данные работы являются самостоятельными по отношению к работам, на выполнение которых стороны заключили договор подряда. Бремя доказывания правомерности отнесения работ к категории дополнительных, совершения действий по согласованию необходимости их выполнения, факт их выполнения и потребительская ценность для заказчика в силу статьи 65 АПК РФ возлагается на подрядчика (Постановление Арбитражного суда Дальневосточного округа от 02.07.2018 по делу № А24-5157/2017).

Приемочный контроль/ Арматурные работы плиты перекрытия

Это очень важно, например, в случае, когда на работы, являющиеся самостоятельными, не был заключен договор, но подтвержден факт их выполнения. Указанные работы не относятся к дополнительным, и, как следствие, к ним не применяются нормы статьи 743 ГК РФ (Постановление Арбитражного суда Волго-Вятского округа от 28.03.2017 по делу № А29-9653/2015, Определение ВАС от 11.01.2011 № ВАС-17600/10).

То есть прежде всего заказчику, заметившему в акте приемки работы, не учтенные технической документацией, стоит определить – эти самые работы имеют отношение к договору подряда, в рамках которого подрядчик якобы их выполнил? Или же работы являются самостоятельными и требовали заключения нового договора подряда между теми же лицами, и подрядчик действует недобросовестно, пытаясь выдать их за часть работ по уже заключенному договору?

Доказать, что выполненные подрядчиком работы являются самостоятельными и к ним не применимы положения ст. 743 ГК РФ, можно, указав суду на следующие аспекты:

- Работы не имеют прямой связи с предметом заключенного договора подряда;

- Работы не имеют потребительской ценности для заказчика. В данном случае следует учесть, что суды признают потребительскую ценность работ для заказчика в том случае, если последним работы, не учтенные технической документацией, приняты по акту приемки и используются – в таком случае есть риск взыскания с заказчика в пользу подрядчика неосновательного обогащения по правилам главы 60 ГК РФ (Постановление Арбитражного суда Дальневосточного округа от 06.06.2018 № Ф03-1758/2018 по делу № А73-5379/2016).

Выполнение самостоятельных видов работ в отсутствие заключенного между сторонами договора влечет за собой возникновение между сторонами обязательств вследствие неосновательного обогащения (глава 60 ГК РФ).

Для возникновения неосновательного обогащения необходимо наличие одновременно следующих условий: обогащения одного лица за счет другого лица и приобретение или сбережение имущества без предусмотренных законом, иными правовыми актами или сделкой оснований. Истец по требованию о взыскании неосновательного обогащения должен доказать факт приобретения либо сбережения ответчиком денежных средств, принадлежащих ему, отсутствие у ответчика для этого правовых оснований, период такого пользования, а также размер неосновательного обогащения.

Недоказанность одного из этих обстоятельств является достаточным основанием для отказа в удовлетворении иска о взыскании неосновательного обогащения (Постановление Арбитражного суда Дальневосточного округа от 24.01.2017 № Ф03-6177/2016 по делу № А51-9524/2016).

- Согласился ли заказчик на проведение подрядчиком дополнительных работ на объекте строительства?

Подрядчик должен не только известить заказчика о проведении дополнительных работ, но и получить от него согласие. И уведомление, и согласие заказчика должны быть полными и четкими.

Уведомление и согласие должны быть подтверждены письменными документами, например – дополнительным соглашением, подписанным сторонами; перепиской сторон; иным документом, подтверждающий согласование объема и стоимости дополнительных работ. Иные материалы, не содержащие конкретных сведений об объемах работ, из которых нельзя определить, какие дополнительные работы были согласованы, а какие – нет, не являются доказательством согласования дополнительных работ.

Исходя из указанного, стоит в договоре строительного подряда предусмотреть, каким способом и какими документами подрядчик извещает заказчика при выявлении дополнительных работ в ходе строительства; срок, в течение которого заказчик должен направить ответ подрядчику.

Пункт 10 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда» разъясняет, что подрядчик, не сообщивший заказчику о необходимости выполнения дополнительных работ, не учтенных в технической документации, не вправе требовать оплаты этих работ и в том случае, когда такие работы были включены в акт приемки, подписанный представителем заказчика.

При этом подрядчик должен не только уведомить заказчика строительства о необходимости выполнения дополнительных работ, но и заручиться его согласием – факт упоминания подрядчиком в переписке с заказчиком о намерении выполнять работы, не предусмотренных договором, вне явного и четкого согласия на то заказчика не является согласованием выполнения допработ (Постановление Арбитражного суда Восточно-Сибирского округа от 29.01.2018 по делу № А58-2411/2017, Постановление Арбитражного суда Московского округа от 27.06.2016 по делу № А41-79513/2014).

Комиссионный осмотр с участием заказчика, предшествующий выполнению дополнительных работ, сопряженный с запросом заказчика о необходимости проведения дополнительных работ на объекте строительства, свидетельствует о согласованности допработ (Постановление Арбитражного суда Московского округа от 30.06.2016 по делу № А40-122616/14).

Нередко в ходе исполнения договора строительного подряда возникает ситуация, когда работы определенного вида или необходимые для их выполнения материалы учтены в технической документации и/или смете в меньшем объеме, чем это требуется для достижения результата, предусмотренного договором подряда. Судебная практика относит дополнительные объемы предусмотренных договором подряда работ к дополнительным работам (Постановление Арбитражного суда Московского округа от 09.06.2018 по делу № А41-760/2017, Постановление ФАС Волго-Вятского округа от 06.05.2014 по делу № А43-10195/2013).

Кроме того, суд может встать на сторону заказчика и отказать подрядчику во взыскании стоимости дополнительных работ также в случае, если соглашение на проведение дополнительных работ заключено, однако из его текста нельзя установить согласованный сторонами объем этих дополнительных работ, а сметы на новые объемы работ не составлялись (Постановление Арбитражного суда Московского округа от 21.05.2018 по делу № А40-119853/2017).

Аналогичным подходом суды руководствуются при оценке увеличения количества предусмотренного договором материала, использованного при строительстве (Постановление Арбитражного суда Московского округа от 07.06.2018 по делу № А40-139518/2017).

Таким образом, если подрядчиком заявлено требование о взыскании с заказчика стоимости дополнительных работ, заказчику стоит проверить:

- Содержит ли переписка заказчика и подрядчика и уведомление подрядчика о необходимости проведения дополнительных работ/использования дополнительных материалов/увеличения объемов работ, предусмотренных сметой, и четко выраженное согласие заказчика на проведение данных работ;

- Совпадает ли объем выполненных дополнительных работ с объемом, указанным подрядчиком при согласовании данных работ в переписке.

В случае, если на один из указанных вопросов заказчик может ответить отрицательно, стоит просить суд отказать во взыскании с заказчика стоимости дополнительных работ – потому как они фактически не были согласованы заказчиком, а уведомлял подрядчик о проведении иных работ и/или иных объемов работ.

- Если заказчик подписал акт приемки выполненных работ, имеет ли подрядчик право требования к заказчику об их оплате?

Из смысла п. 1 ст. 753 ГК РФ следует, что по акту приемки заказчик обязан принять тот результат, который соответствует технической документации, то есть заданию заказчика. Следовательно, подписание заказчиком акта приемки является последствием исполнения договора подряда на ранее согласованных сторонами договора условиях.

Высшим Арбитражным Судом в пункте 10 Информационного письма № 51, как уже было указано, что акт приемки, подписанный представителем заказчика, не может подтверждать согласованность заказчиком дополнительных работ, если подрядчик не сообщал о необходимости их проведения.

Поэтому акт приемки не может рассматриваться как документ, отражающий автоматическое согласие заказчика на проведение подрядчиком дополнительных работ, не предусмотренных технической документацией и сметой, и, соответственно, не может являться основанием для взыскания их стоимости с заказчика. Таким образом, акт приемки подтверждает только наличие работ, но не согласие на их проведение и оплату.

Данный вопрос становится тем более актуальным, когда дополнительные работы, выполненные подрядчиком без согласования с заказчиком, являются неразрывно связанными с работами, соответствующими условиям договора. Очевидно, что в таких условиях заказчик, который обязан принять заказанные им работы, вынужден принять и дополнительные работы, поскольку иное фактически невозможно – в том числе в случае, если акт приемки содержит одновременно указание и на выполнение работ, являющихся предметом договора, и дополнительных работ.

Данные выводы относительно порядка применения ст. 743 ГК РФ при включении дополнительных работ в акт приемки подтверждаются судебной практикой (Постановление Арбитражного суда Московского округа от 15.06.2018 по делу № А41-24229/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 22.05.2017 по делу № А33-18644/2016).

- Приостановил ли подрядчик выполнение работ при отсутствии ответа заказчика?

Если в процессе строительства подрядчик выявил необходимость выполнения дополнительных работ и увеличения сметной стоимости строительства, он обязан сообщить об этом заказчику. При неполучении от заказчика ответа в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Если подрядчик не приостановил работы, то в данном случае он выполнил их на свой страх и риск и стоимость данных работ оплачивается подрядчиком за свой счет.

В силу п. 4 ст. 743 ГК РФ подрядчик, не выполнивший этой обязанности, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

Единственным исключением из вышеприведенных правил статьи 743 ГК РФ является случай, когда проведение дополнительных работ вызывается экстренной необходимостью, то есть ситуацией, при которой приостановление работ привело бы к гибели или повреждению уже полученных результатов строительства (Постановление Арбитражного суда Дальневосточного округа от 07.02.2018 по делу № А37-555/2016).

Вопрос о том, имела ли место экстренная ситуация, является вопросом факта, решать который суд может только с учетом всех фактических обстоятельств конкретного. Бремя доказывания наличия экстренной ситуации в соответствии с п. 4 ст. 743 ГК РФ возлагается на подрядчика. В данном случае важно учитывать, что подрядчик является профессиональным участником отношений, в связи с чем должен заранее прогнозировать характер и объем подлежащих производству работ.

Таким образом, даже если подрядчик докажет наличие обстоятельств, свидетельствующих о возможности гибели и повреждения результата в случае приостановления работ, заказчик может обосновать, что таковая опасность возникла ввиду профессиональной небрежности подрядчика, который мог и должен был выявить необходимость проведения дополнительных работ на той стадии, когда приостановление всей подрядной деятельности не могло создать угрозы гибели объекта строительства.

В связи с указанными обстоятельствами, судебная практика чаще отказывает подрядчику во взыскании стоимости допработ за недоказанностью экстренности их выполнения (Постановление Арбитражного суда Дальневосточного округа от 19.07.2016 по делу № А59-2922/2015, Постановление Арбитражного суда Северо-Западного округа от 05.12.2016 по делу № А56-30057/2015).

ИсточникОформление первичных документов при выполнении строительно-монтажных работ

Документооборот

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 N 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

В этой статье рассмотрены общие правила заполнения форм N N КС-6, КС-6а, КС-2, КС-3 и КС-11

Журналы учета выполненных работ (формы N N КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма N КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма N КС-6).

Общий журнал N КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма N КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме N КС-2 и Справка о стоимости выполненных работ и затрат по форме N КС-3.

В Журнале учета выполненных работ (форма N КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме N КС-2;

- Справка о стоимости выполненных работ и затрат по форме N КС-3;

- Акт приемки законченного строительством объекта по форме N КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме N КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы N N КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России N 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

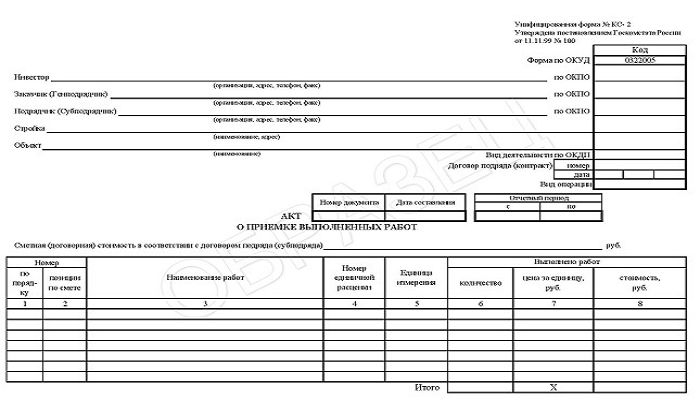

Форма N КС-2

Форма N КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме N КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы N КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме N КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме N КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма N КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма N КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы N КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме N КС-11. При таких условиях акт по форме N КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме N 01-02-9/381 разъяснил, как заполнять форму N КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме N КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 «Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Форма N КС-3

На основании формы N КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме N КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме N КС-2 и Справки по форме N КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

Заполняя Справку по форме N КС-3, подрядчик переносит в нее итоговые данные из формы N КС-2.

В графе 4 формы N КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы N N КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 — 6 — данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам N N КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы — N N КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме N КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме N КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме N КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме N КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы N N КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Форма N КС-11

Формы N N КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Здесь мы будем в основном говорить о форме N КС-11.

Акт по форме N КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

Форма N КС-11 была разработана в период действия Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 09.07.1993 N БЕ-19-11/13, которое предусматривало приемку объектов на основании представления перечня специальной документации. Однако в настоящее время Временное положение отменено Письмом Госстроя России от 31.10.2001 N СК-5969/9.

Современный порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в Письме Госстроя России от 05.11.2001 N ЛБ-6062/9, а унифицированную форму N КС-11 Госкомстат России не отменил. Поэтому в форме N КС-11 после слов «руководствуясь Временным положением по приемке законченных строительством объектов» рекомендуется дописать слово «(отменено)». Кроме того, этот реквизит следует также дополнить ссылкой на территориальные строительные нормы (СНиП 10-01-94, 3.01.04-87 и др.), приведенные в Письме Госстроя России от 05.11.2001 N ЛБ-6062/9, на основании которых производится приемка объекта (Письмо Росстата от 31.05.2005 N 01-02-9/381).

ИсточникАкт приемки выполненных работ в строительстве

Акт приемки выполненных работ в строительстве – одна из форм отчетности подрядной организации перед заказчиком за произведенные работы. Он содержит информацию о фактически выполненных физических объемах строительно – монтажных (СМР), специальных работ и стоимость их в денежном эквиваленте.

Давайте рассмотрим все по порядку. На стадии начала строительства между заказчиком и генподрядчиком (подрядчиком) начинается договорная компания. Заключается договор подряда ( контракт) на производство определенного вида строительных работ, оказания услуг.

Контракт имеет юридическую силу, если в нем указаны стоимость работ и сроки исполнения их. Бывают ситуации, когда договора подряда заключаются с применением коэффициента договорной цены – все на усмотрение сторон.

К контракту в качестве приложения должна быть представлена смета, подтверждающая его стоимость. Обычно заказчик заказывает ее в проектной организации, которая на основании рабочих чертежей выполняет сметный расчет по действующим расценкам.

Обе стороны – заказчик и исполнитель должны в определенные сроки проверить смету на соответствие ее рабочим чертежам. При наличии замечаний, проектная фирма вносит поправки, после чего происходит подписание контракта между сторонами.

Составление акта приемки работ в строительстве

- В большинстве строительных организаций после того, как договор генподряда подписан, заводится журнал учета выполненных работ. Что это такое, спросите вы. Это переписанная смета в журнал, который разбит на графы с указанием месяцев. Сюда вы будете заносить количество ежемесячно сделанных работ, умножать на расценку и получать в итоге общую стоимость в денежном выражении.

- Журнал служит для учета и контроля. Это очень удобно, так как вы видите остаток в количественном выражении по каждому виду работ ежемесячно, и нет вероятности, что вы запроцентуете излишние кубы или квадраты и переберете стоимость по договору. Пользуюсь журналом не один год, и всегда все предельно четко – очень удобная форма.

- Акт приемки выполненных работ в строительстве (по форме КС-2) соответствует по описанию смете и журналу учета, но акт приемки вы составляете ежемесячно для предъявления на проверку. Вы должны сдать по акту произведенные за отчетный месяц работы, подписать форму у технадзора (он вправе рассматривать ее в течение 72часов или согласно контракту), поставить печать и отчитаться по форме у себя в строительном управлении.

- Акт приемки составляется за прошедший месяц. В графах его указывается — обоснование расценки, наименование выполняемых работ, единицы измерения, количество в натуральном выражении, расценка в денежном выражении на единицу объема и итоговая стоимость. Это графы для заполнения.

- В верхней части формы должны фигурировать наименование заказчика, подрядчика, название объекта строительства, отчетный месяц и год.

Сдача и приемка выполненных работ в строительстве

- Процесс сдачи – приемки осуществляется от производителя подрядной организации представителю технадзора. В конце каждого месяца производитель работ (мастер, прораб) приглашает технадзора на объект для предъявления ему сделанных за месяц (или определенный период времени) физических объемов.

- Совместно обеими сторонами происходит обмер фактически выполненных объемов (кирпичной кладки, цементной стяжки, бетонной подготовки, штукатурки и прочее). Технадзор проверяет не только количество, но и качество сделанных видов работ. Более подробно о техническом надзоре в строительстве прочитайте в статье по ссылке – обязанности технического надзора.

- Кроме того, на выполненные СМР должны быть составлены акты на скрытые работы (если это предусмотрено специальным перечнем). Они должны быть подписаны представителем технического надзора. Для чего и как заполнить акт на скрытые работы прочитайте в статье тут.

- Уполномоченный технического надзора может потребовать журнал производства работ, чтобы проконтролировать исполнителя. Технадзор следит за соблюдением технологической цепочки всех строительных процессов и качеством в строительстве.

- Проверке подлежит наличие сертификатов, паспортов на изделия и конструкции, уложенные в дело за отчетный период. Технадзор может потребовать результаты испытания прочности образцов бетона, раствора уложенных в конструкции – это результаты лабораторных испытаний (кубиков).

- Основная же задача технического надзора – проверка соответствия выполненных работ подрядной организацией утвержденным чертежам и смете. В моей строительной практике часто возникали дополнительные, неучтенные договором объемы. В этом случае следует актировать их, а в акте указывать причину их возникновения и приводить расчет, если он необходим.

- Технадзор рассматривает их, подписывает, если считает обязательным для исполнения. В дальнейшем он направляет неучтенный перечень работ в проектный институт, и проектировщики выпускают дополнительную смету за счет непредвиденных затрат заказчика.

Отчетность при таком варианте идет отдельно:

- по основной смете и договору подряда;

- по неучтенным договором работам – на их объем в денежном эквиваленте должно быть составлено дополнительное соглашение.

После утверждения заказчиком выполнения за отчетный период, производственно – технический отдел управления производит согласно процентовке списание материалов по производственным нормам расхода. Бухгалтерия на основании формы М-29 спишет с вашего подотчета используемые материалы и конструкции.

Акт приемки выполненных работ в строительстве является основой для составления всех последующих документов отчетности. На основании него составляются документы на оплату произведенных работ.

Источник