Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

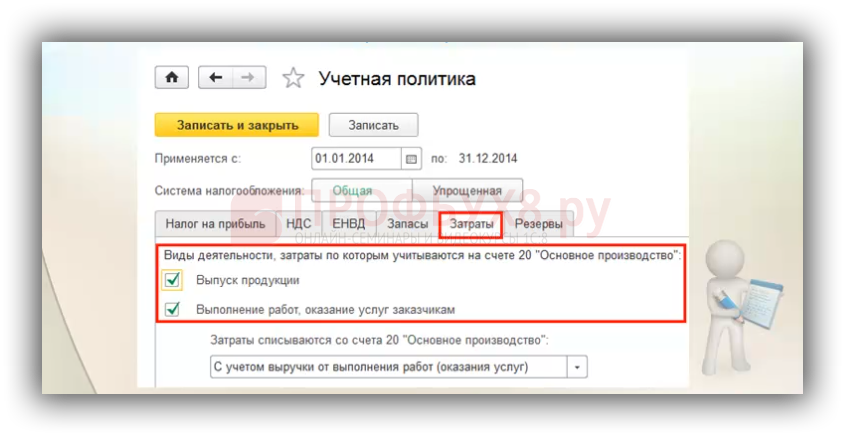

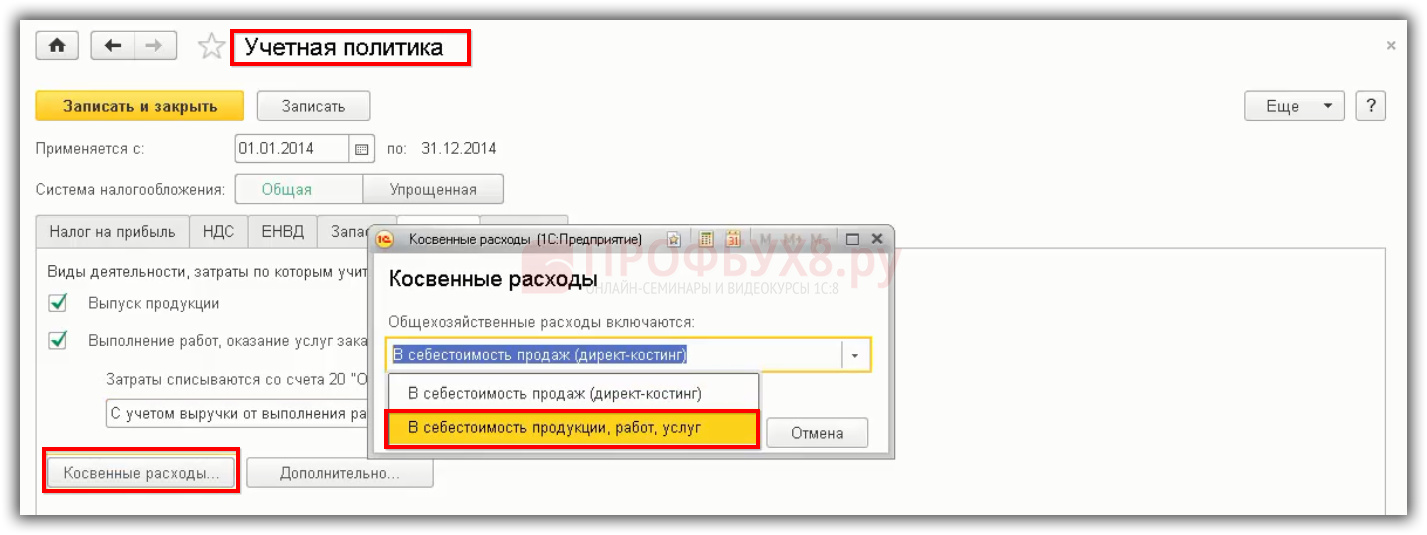

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Распределение косвенных затрат

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

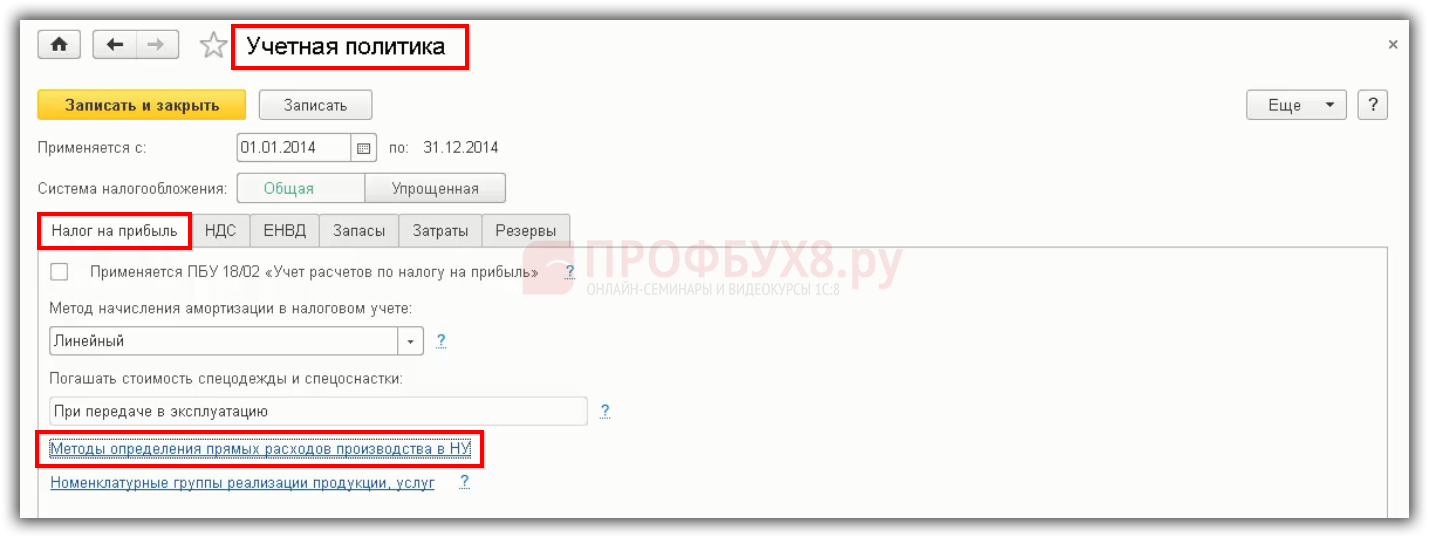

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

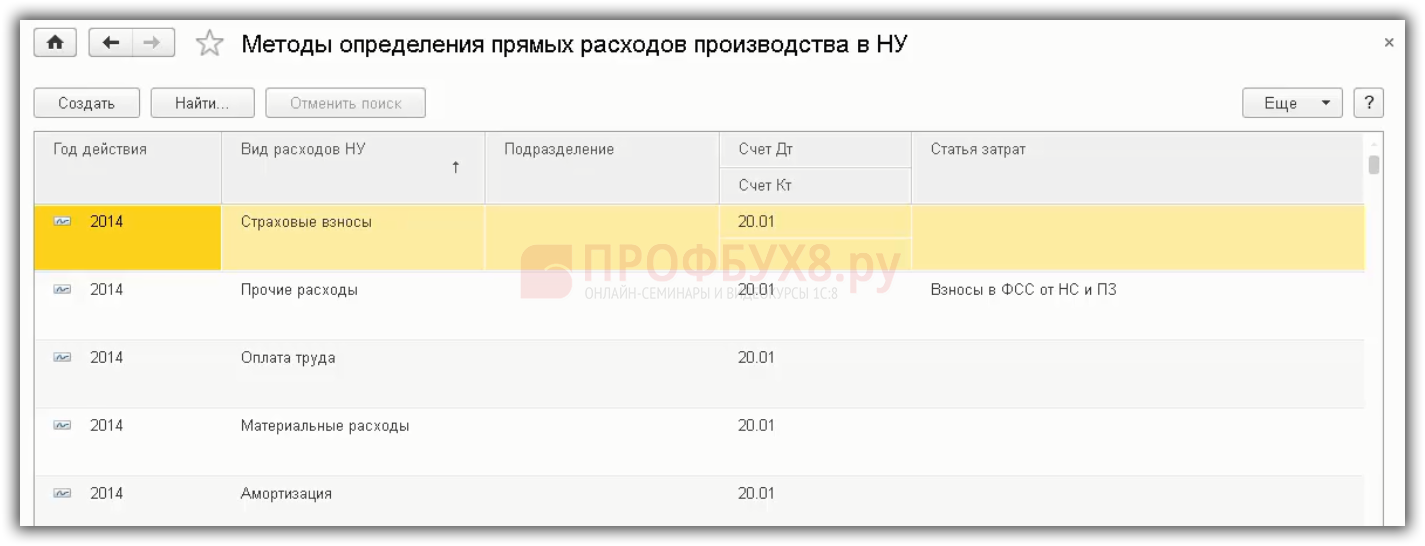

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

2.7 Прямые и косвенные затраты.

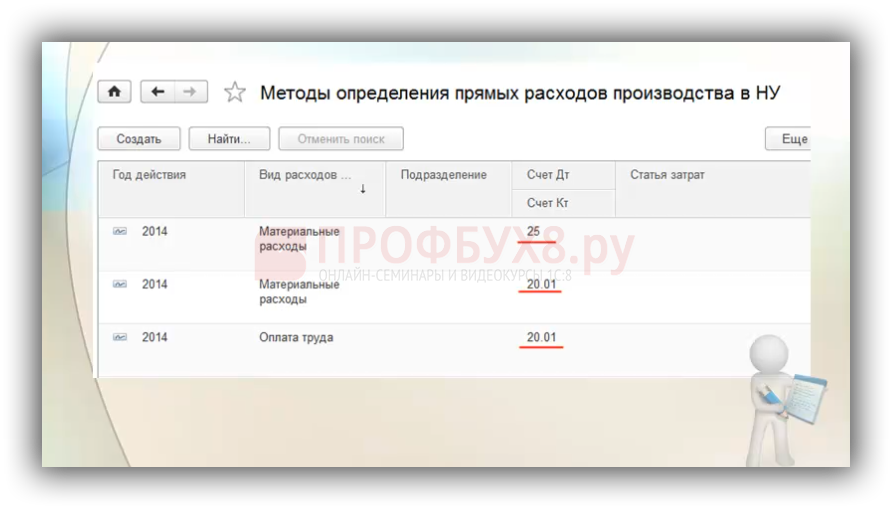

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

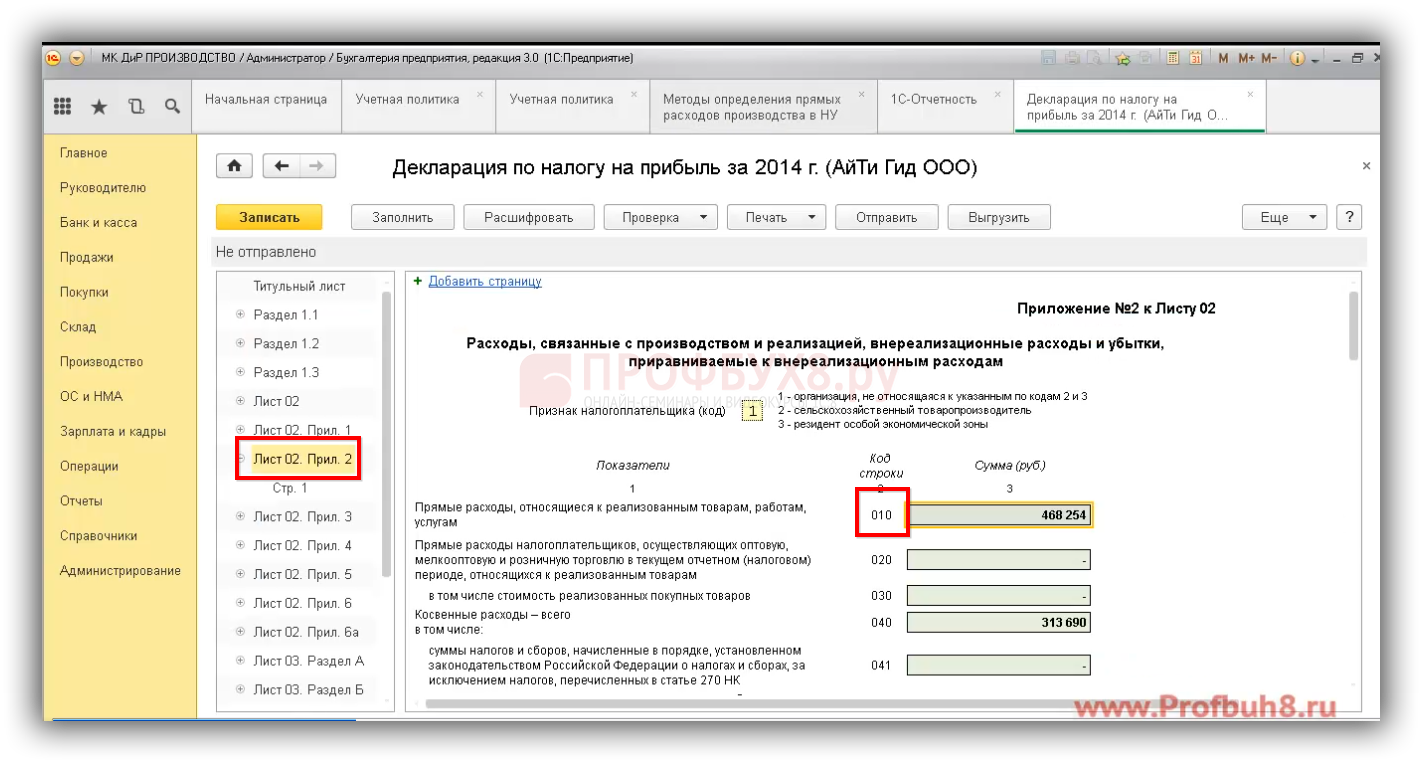

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

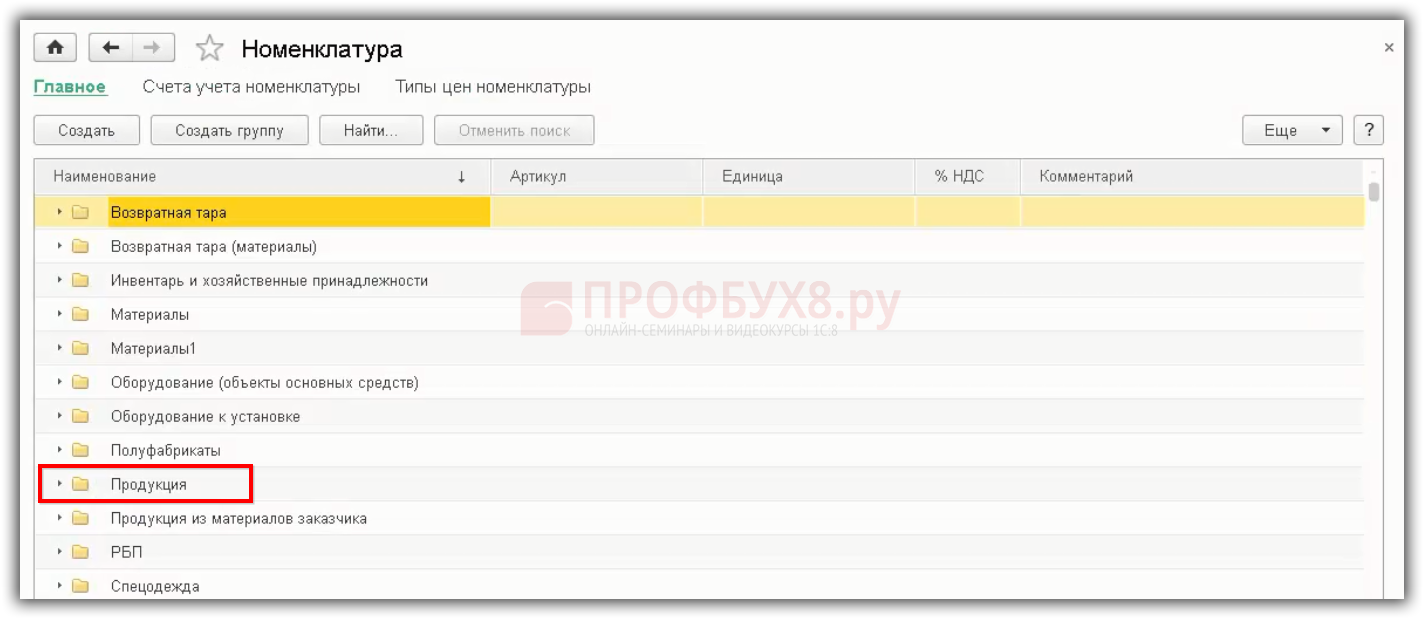

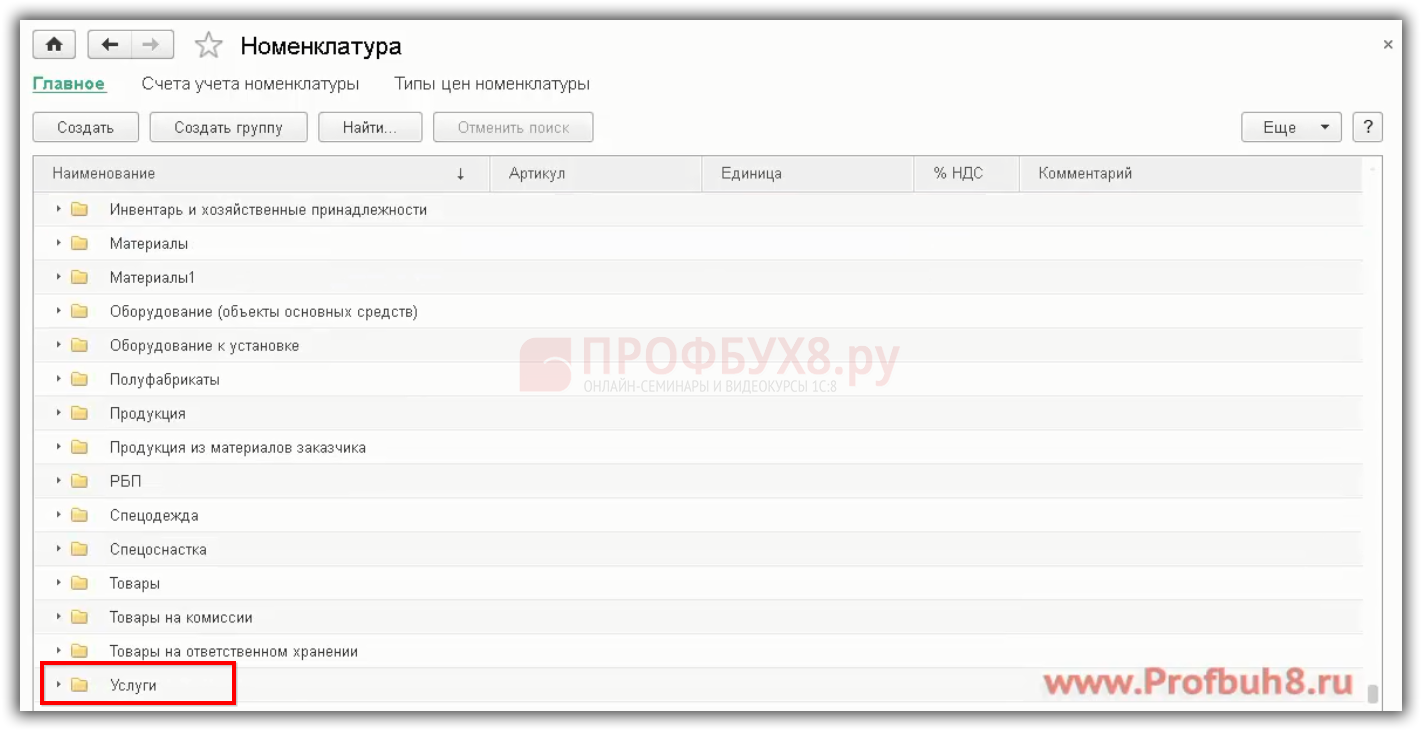

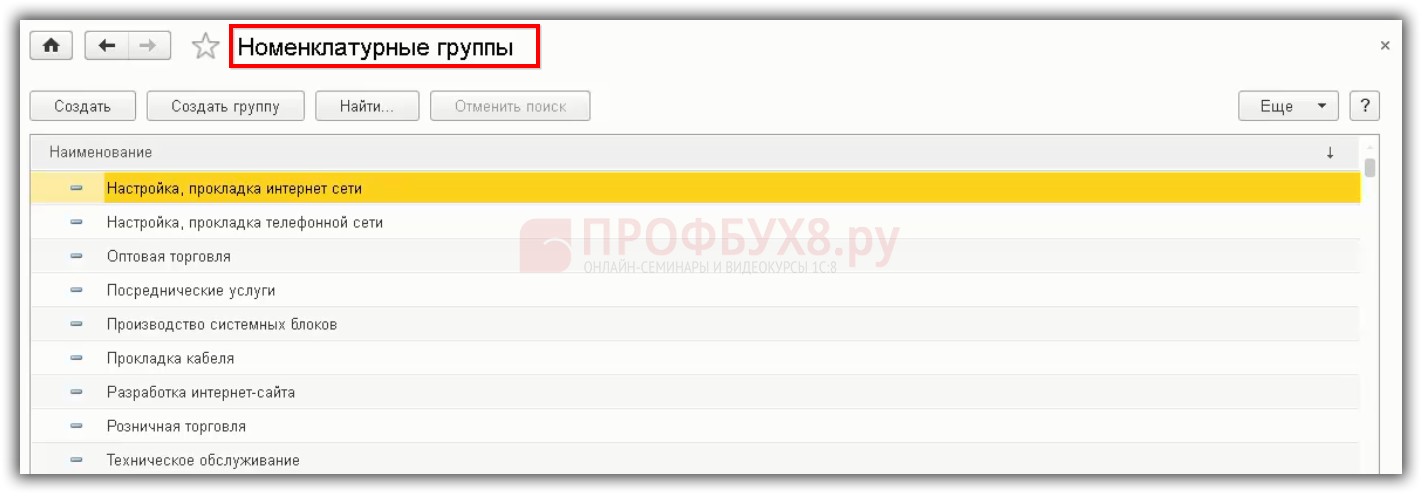

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

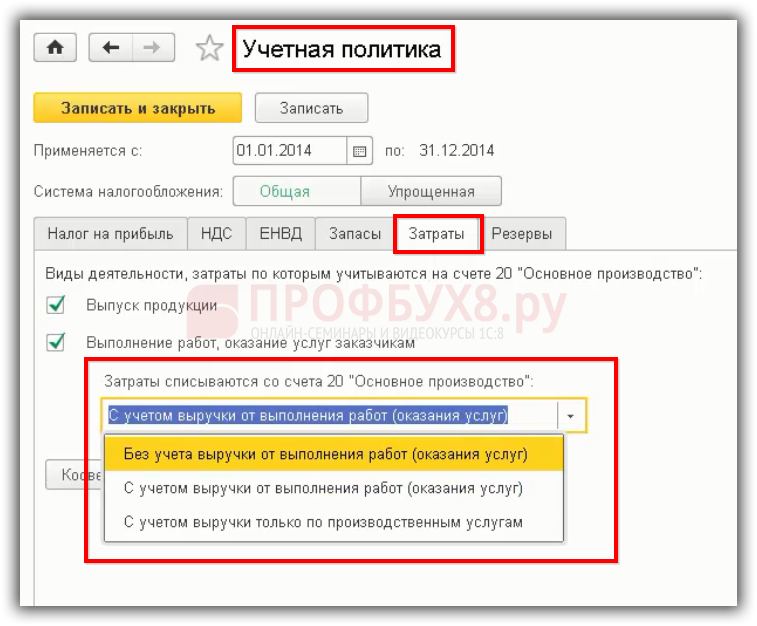

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

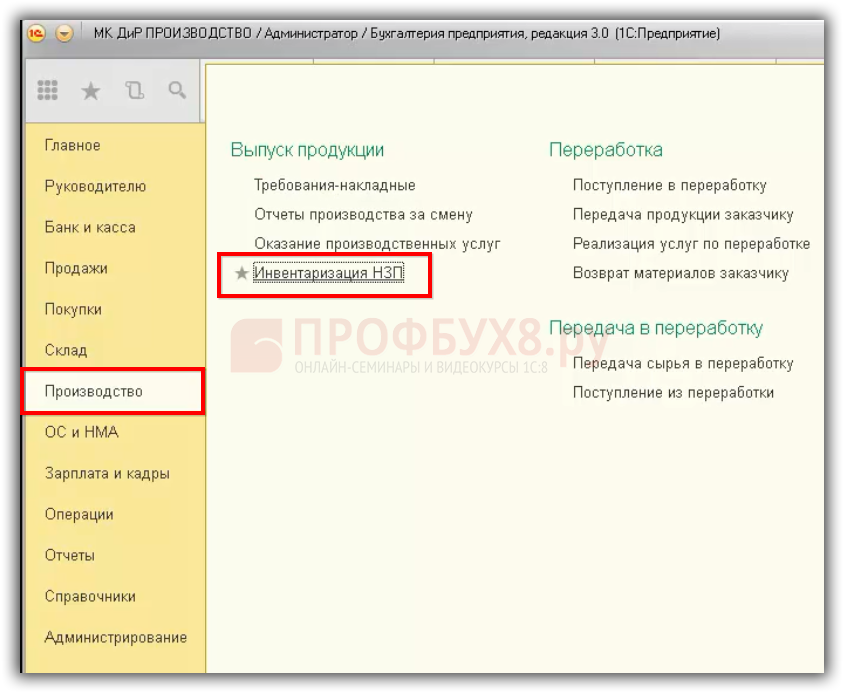

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Источник: profbuh8.ru

Прямые затраты

Сметные расценки представляют собой только часть стоимости работы, поскольку в них учтена стоимость процессов (операций), непосредственно связанных с выполнением указанной работы на строительной площадке. Такая стоимость получила название прямые затраты. Прямые затраты по каждой расценке представляют собой сумму заработной платы, эксплуатации механизмов и стоимости материалов, отраженных в этой единичной расценке

Сметная расценка (прямые затраты) не включает в себя расходы на управление, организацию, обслуживание производства работ, прочие затраты, связанные со строительством, прибыль.

5. Назначение единичных расценок

Единичные расценки предназначены для определения в сметной документации прямых затрат, а также расчетов между заказчиком и подрядчиком за выполненные работы базисно-индексным методом.

Договорные цены в строительстве, их разновидности

1. Формирование договорной цены на строительную продукцию

единичный расценка сметный цена

Завершающий этап в определении стоимости строительства — это установление договорной цены на строительную продукцию. Согласованная и принятая инвестором и подрядчиком сметная стоимость вида работ, объекта или их комплексов получает правовой статус договорной цены. В отечественной практике эта цена еще называется свободной.

Договорная цена на строительную продукцию формируется по стройке в целом с распределением по объектам и комплексам субподрядных работ, а в необходимых случаях и по пусковым комплексам.

Формирование свободной цены на строительную продукцию осуществляется при подготовке к заключению договора на строительный подряд. Это первая стадия инвестиционного цикла. К этому времени заказчик, как правило, имеет проектно-сметную документацию, прошедшую независимую экспертизу, и согласие подрядчика (по прямому приглашению или после победы на торгах) как исполнителя строительства. В свою очередь, подрядчик, изучив проектную документацию, готовит расчеты (калькуляции издержек производства, сметы) стоимости предстоящего строительства исходя из реальных условий приобретения материальных ресурсов, дополнительного найма работников, конъюнктуры рынка и т.п.

Таким образом, стороны имеют равные права в оценке стоимости планируемого строительства и располагают для сравнительного анализа инвесторскими сметами заказчика и расчетами стоимости подрядчика. Процесс формирования договорной цены заключается в согласовании позиций сторон по всем элементам стоимости строительной продукции и принятии обоснованного согласованного решения о величине этой стоимости.

Рисунок 5 Принципиальная схема формирования договорной цены объекта

При составлении инвесторских смет и расчетов подрядчика могут применяться различные методы, в частности ресурсный, ресурсно-индексный, базисно-компенсационный, базисно-индексный, на основе банка данных о ранее построенных объектах и др. Выбор конкретного метода зависит, прежде всего, от наличия хорошо разработанной и проверенной сметно-нормативной базы. Каждая сторона имеет право свободного выбора метода определения стоимости объекта. Стороны приходят к согласию, если применение разных методов обеспечивает близкую сходимость конечных результатов по стоимости объекта. Во всех случаях предпочтение отдается более совершенной, включая фирменную, сметной нормативной базе и ресурсному методу определения стоимости строительства.

Физические объемы строительных и монтажных работ по объекту не вызывают разногласий сторон, так как они подсчитываются по рабочим чертежам и прилагаемым к ним спецификациям. Отклонения, связанные с арифметическими ошибками, приводятся в соответствие с проектными объемами работ. Натуральные объемы расхода ресурсов на уточненные объемы строительных и монтажных работ принимаются по данным подрядчика, поскольку они учитывают производственные нормы затрат труда, времени использования машин и расхода материалов, а также местные условия строительства. Показатели расхода ресурсов отражают среднеотраслевые нормы расхода ресурсов по видам строительных и монтажных работ.

Сложнее достигается согласие по вопросу цен на потребляемые ресурсы. Во всех случаях более обоснованной будет позиция той стороны, которая по ценам приобретаемых материальных ресурсов сможет представить весомые подтверждения в виде калькуляций стоимости, счетов поставщиков и т.п.

Наибольшие противоречия сторон возникают при рассмотрении прочих затрат, так как они могут иметь разные финансовые источники их покрытия. Поэтому подрядчик не имеет права включать эти затраты в договорную цену. Вместе с тем не исключаются случаи, когда заказчик может выделять дополнительные средства на улучшение быта строителей.

При рассмотрении прочих затрат анализируются их каждый вид и применяемые методы расчета: по укрупненным нормативам, выраженным в процентах, или по калькуляциям. Второй метод является более убедительным.

Сравнительный анализ инвесторских смет и расчетов подрядчика заканчивается оформлением Протокола согласования свободной (договорной) цены с указанием вида этой цены.

Договорная цена подсчитывается с налогом на добавленную стоимость, величина которого выделяется за общим итогом.

При проведении подрядных торгов договорная цена стройки (части ее) устанавливается после оценки и сопоставления предложений, представленных подрядчиками, а в случаях, когда торги не проводятся, — на основании согласования ее между заказчиком и подрядчиком.

На основании совместного решения оформляется протокол согласования (ведомость) договорной цены на строительную продукцию, являющуюся неотъемлемой частью договора подряда.

Принятая заказчиком и подрядчиком договорная цена на строительную продукцию может быть пересмотрена по согласованию сторон.

Договорные цены на строительную продукцию рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам субподрядных работ, а при необходимости — по пусковым комплексам.

После установления договорной цены на строительную продукцию и уточнения стоимости оборудования при необходимости заказчиком вносятся коррективы в инвесторскую смету с целью установления общего размера средств для осуществления строительства.

За итогом договорной цены на строительную продукцию показывается отдельной строкой сумма НДС.

Методические подходы к определению стоимости строительно-монтажных работ и цены строительной продукции

При определении стоимости строительно-монтажных работ цены строительной продукции возможны три подхода: минимальный уровень цены, определяемый затратами, максимальный уровень цены, сформированный спросом, и оптимально возможный уровень цены.

2. Основные подходы к установлению цены

Основные подходы к установлению цены

Минимальный уровень цены

Оптимально возможный уровень цены, учитывающий реальные

Максимальный уровень цены

Получение прибыли при этом подходе невозможно

Себестоимость строительной продукции (строительно-монтажных работ)

Достоинства строительной продукции

Формировании е спроса при этом подходе невозможно

Существует несколько основных методов по расчету цены, и в каждой подрядной фирме стремятся учесть хотя бы один из них.

Метод «издержки плюс фиксированная прибыль» -это наиболее простой и распространенный метод. Величина наценки, добавляемая подрядной фирмой, может быть стандартной для каждого вида работ и дифференцироваться по видам работ, по стоимости единицы изделия и т.д. Однако стандартная наценка! не позволяет в каждом конкретном случае учесть особенности! спроса и конкуренции, а следовательно, определить и оптимальную цену. И все же данная методика очень популярна. Это объясняется тремя причинами.

Во-первых, как бы тщательно потенциальные подрядчики ни изучали запрос потребителя (заказчика) и цену конкурентов, издержки они знают лучше. Поэтому, устанавливая цены на базе издержек, они не обязаны все время пересматривать цены вслед за колебаниями спроса.

Во-вторых, признано, что это самый справедливый метод по отношению и к подрядчику, и к заказчику.

В-третьих, данный метод уменьшает ценовую конкуренцию, так как все фирмы строительной отрасли рассчитывают цену по одному и тому же принципу — «средние издержки плюс прибыль», поэтому их цены очень близки друг к другу.

Метод, ориентированный на спрос, также основан на издержках и исходит из получения целевой прибыли. В этом случае цена устанавливается подрядной фирмой из расчета желаемого объема прибыли. Практически этот метод ориентирован на спрос, так как при фиксированной цене объем прибыли определяется объемом строительно-монтажных работ.

Метод, ориентированный на конкурентов: подрядная фирма сталкивается в основном от показателей конкурентов, и цена! назначается с учетом сложившегося уровня текущих цен, меньше внимания обращается на показатели собственных издержек или спрос. Если эластичность спроса с трудом поддается замеру, может показаться, что сложившийся на рынке и принятый фирмой уровень текущих цен — залог получения справедливой нормы прибыли. И, кроме того, они полагают, что придерживаться такого уровня цен — значит сохранять нормальное равновесие рынка.

Метод «пробных продаж». Наиболее эффективным методом количественной оценки «продаваемости» товара строительной продукции, строительно-монтажных работ и услуг являются пробные предложения реализации продукции. Этот метод используется в тех случаях, когда отсутствует необходимая информация о рынке. В рамках строительной продукции пробные реализации могут использоваться, в первую очередь, для строительных материалов и изделий, приобретаемых для индивидуального, некоммерческого использования.

Метод установления цен на новые строительные материалы, новые виды строительной продукции, новые товары. По новым строительным товарам практика рыночного ценообразования многих стран выработала следующие методы образования цен. При выпуске на рынок нового товара предприятие или фирма выбирает, как правило, одну из следующих стратегий.

Цена «снятия сливок». С самого начала изготовления и появления нового строительного товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить этот товар по такой цене. Это позволяет расширить зону продажи — привлечь новых потребителей.

Такой подход имеет ряд преимуществ:

- — он позволяет легко исправить ошибку в цене, так как потребители более благосклонно относятся к снижению цены, нежели к ее повышению;

- — высокая цена обеспечивает достаточно большой размер прибыли при относительно высоких издержках в первый период выпуска товара;

- — он позволяет сдерживать покупательский спрос; это имеет определенный смысл, так как при более низких ценах предприятие (фирма) не смогло бы удовлетворить потребности рынка в связи с ограниченностью своих производственных возможностей;

- — высокая первоначальная цена способствует созданию имиджа качественного товара у потребителей, что может облегчить его реализацию в дальнейшем при снижении цены;

- — повышенная цена способствует увеличению спроса в случае престижности товара.

Основным недостатком подобной стратегии ценообразования является то, что высокая цена привлекает конкурентов. Поэтому цену «снятия сливок» можно с успехом использовать при некотором ограничении конкуренции. Условием успеха будет также достаточный спрос.

Цена проникновения (внедрения) на рынок. Подрядная фирма, предприятие стройиндустрии устанавливает значительно более низкую цену, чем цены на рынке на аналогичные товары и услуги конкурентов, что способствует привлечению максимального числа покупателей и завоеванию рынка. Такая стратегия возможна при больших объемах производства, которые дают возможность возмещать общей массой прибыли ее потери на отдельном изделии. Данная стратегия, в первую очередь, требует значительных финансовых затрат, делая цену проникновения на рынок почти неприемлемой для мелких и средних предприятий и строительных подрядных фирм, не располагающих такими финансовыми возможностями. Изложенная ценовая стратегия дает эффект при эластичном спросе, а также в том случае, если рост объемов производства обеспечивает снижение издержек.

Метод установления цен со скидками. В качестве вознаграждения потребителей за определенные действия многие подрядные фирмы готовы изменять свои исходные цены. Выбрав один из перечисленных методов, можно приступать к расчету цены.

При этом следует помнить, что расчет, конечно, всех факторов учесть не может, в частности, необходимо считаться с психологическим восприятием цены потребителями строительной продукции. Например, многие заказчики и потребители считают, что цена является показателем качества. Известно немало случаев, когда с ростом цен увеличивается объем сбыта.

При проведении переговоров с заказчиком по договорной цене подрядчик, кроме строительных работ, выполняемых собственными силами, должен иметь в виду стоимость специальных работ, для выполнения которых подрядчик намеревается пригласить субподрядные фирмы, а также стоимость строительных материалов и изделий, приобретаемых подрядчиком на рынке строительных услуг и товаров. В связи с этим возникает необходимость в классификации цен и выделении цен на товары массового производства, включая строительную продукцию в виде строительных конструкций и строительных материалов, и цен на строительную продукцию в виде строительно-монтажных работ.

Массовые товары — строительные материалы и изделия — как правило, реализуются изготовителем по оптовым ценам. Предприятие-изготовитель, как правило, устанавливает эти цены из условия, что они должны обеспечить его дальнейшую хозяйственную деятельность, иными словами, реализуя свою продукцию, предприятие должно возместить свои издержки производства и получить такой размер прибыли, который позволил бы предприятию выжить в условиях рынка. Однако полной гарантии в этом предприятию никто дать не может, так как коммерческий успех его деятельности зависит от множества рыночных факторов, предугадать действие которых оказывается весьма сложным делом. Поэтому конечный экономический результат деятельности предприятия может быть как положительным (прибыль), так и отрицательным (убыток). Поэтому оптовая цена предприятия обращена к производству и тесно связана с ним.

Разновидностью оптовой цены предприятия является трансфертная цена. Она применяется при совершении коммерческих операций между подразделениями одной и той же фирмы. Использование таких цен может существенно влиять на конкурентоспособность фирмы на рынке. Так, путем снижения цен на материалы, поставляемые дочерними предприятиями, можно повысить конкурентоспособность товаров основного предприятия.

Биржевая цена строительных материалов и изделий формируется на основе оптовой цены предприятия с учетом биржевой котировки, надбавок и скидок с нее в зависимости от характеристик товара, расстояния от места поставки, предусмотренного биржевым контрактом.

Розничные цены -цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям. Разновидностью розничной цены являются аукционные цены.

Аукционная цена -цена товара, проданного на аукционе. Она может существенно отличаться от рыночной цены, поскольку отражает редкие свойства и признаки товаров и в значительной степени зависит от мастерства лица, проводящего аукцион. Наконец, классификация цен в зависимости от места передачи товара покупателю, т.е. от вида франке (термин «франке» указывает место передачи товара).

Франко-вагон станции отправления. При установлении этой цены товар передается покупателю в месте его производства со всеми правами на него и ответственностью за него. Покупатель оплачивает все расходы по транспортировке продукции до места назначения. Недостаток данного метода в том, что он оказывается невыгодным для удаленных клиентов. Частный случай такой цены — «франко-транспортные средства на складе поставщика», также передача товара в месте его производства, чаще всего с погрузкой в транспорт покупателя.

Такой метод актуален для массовых строительных материалов, местного сырья и материалов (песок, камень, щебень, кирпич, бетон и т.п.). Они потребляются на производстве в больших количествах, перевозятся, как правило, на небольшие расстояния автотранспортом.

Франко-вагон станции назначения. Это полная противоположность предыдущему варианту. В данном случае фирма взимает единую цену с включением в нее одной и той же суммы транспортных расходов независимо от удаленности клиента. Плата за перевозку равна средней сумме транспортных расходов.

Тогда более приближенные клиенты предпочтут фирму, которая пользуется этим методом в месте производства товара, так как для них цена будет ниже, чем для более удаленных клиентов. С другой стороны, появляется больше шансов привлечь удаленного заказчика. Кроме того, этот метод относительно прост в применении и дает возможность применить единую цену в широком масштабе.

Зональные цены -это нечто среднее между методами франко-вагон станции отправления и франко-вагон станции назначения.

Все заказчики, находящиеся в границах одной зоны, платят одну и ту же суммарную цену. По этому условию покупатели в границах каждой отдельной ценовой зоны не получают никаких ценовых преимуществ. Однако внутри ценовой зоны более близкие клиенты будут оплачивать часть транспортных расходов более удаленных клиентов. Кроме того, заказчики по обе стороны от границы ценовой зоны могут находиться на расстоянии нескольких километров друг от друга, а платить существенно разные цены.

Цены применительно к базисному пункту позволяют производителю выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме, равной стоимости доставки из этого пункта, независимо от того, откуда в действительности происходит отгрузка. Тогда одновременно с повышением размеров суммарной цены для заказчиков, находящихся неподалеку от предприятия, для отдаленных заказчиков конечная цена снижается. Если все продавцы выберут в качестве базисного пункта один и тот же город, цена с включением расходов по доставке окажется одинаковой для всех клиентов и ценовая конкуренция будет устранена. Для достижения большей гибкости ряд фирм выбирают сегодня в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта.

Тарифы на перевозку -это тарифы железнодорожного транспорта, автотранспорта, речного и морского транспорта. Цена товара, кроме издержек производства, включает также издержки обращения и, в частности, расходы по доставке товаров до покупателя, которые в ряде случаев могут составлять существенную часть продажной цены товара, особенно местных строительных материалов.

При переходе на рыночные экономические отношения появляется еще один такой классификационный признак, как степень свободы цен от воздействия государства при их определении. При этом различаются:

свободные цены. Это цены, свободно складывающиеся на рынке под влиянием конъюнктуры независимо от какого-либо влияния государственных органов. Государство может воздействовать на них (их уровень) только путем влияния на конъюнктуру рынка;

регулируемые цены. Они складываются под влиянием спроса и предложения, но испытывают определенное воздействие государственных органов, пользующихся методами либо прямого ограничения их роста или снижения, либо регламентирования рентабельности, либо каким-либо другим методом, чаще всего применительно к энергоносителям. При формировании свободных цен начальную цену в любом случае определяет изготовитель продукции, а не продавец. Размер торговой (сбытовой) надбавки (скидки, наценки) регламентирован и составляет до 25%, причем местные органы власти могут ее регулировать. Регламентирование размера торговых (сбытовых) надбавок направлено на сдерживание необоснованного роста цен.

Цены на строительную продукцию (строительные услуги).В основе ценовой политики строительной индустрии — расширение сферы применения свободных (договорных) цен на строительную продукцию.

Свободные (договорные) цены формируются исходя из стоимости, имеющей предварительный характер, определенной в составе сметной документации заказчика.

Для строящихся объектов жилищно-гражданского назначения, по которым имеются типовые проекты, предварительная стоимость определяется с использованием прейскурантных цен (стоимость 1 м2 жилой площади, 1 м2 полезной площади и т.п.);

для объектов производственного назначения с элементами типизации — по укрупненным сметным нормам (УСН), для производственных объектов индивидуального характера — прямым расчетом по объемам работ и единичным расценкам.

Возможны случаи, когда строительная фирма ведет строительство объектов (чаще всего жилых домов, офисов) на правах собственника непосредственно для реализации на рынке. Такой Законченный строительством объект является товаром на рынке недвижимости. Строительная фирма, как правило, сама продажей не занимается, а прибегает к помощи посредника. Естественно, в этом случае договорная цена отсутствует, продажная цена определяется на основе данных о производственных издержках с учетом конъюнктуры рынка.

Источник: studwood.net

Прямые затраты

Прямые затраты — часть расходов на производство продукции (оказание услуг), которые непосредственно связаны с процессом изготовления продукции или оказания услуги и могут быть включены в себестоимость определенного вида изделий (определенных услуг) прямым методом учета, на основании первичных документов без дополнительных расчетов.

Группа прямых затрат выделяется в процессе расчета себестоимости продукции, другая группа — косвенные затраты.

Расчет себестоимости в Excel

Можно выполнить расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований.

Плюсы такого решения:

- Excel используется повсеместно, все умеют с ним работать.

- Все вычисления прозрачны, формулы можно посмотреть и при необходимости изменить.

- В Excel легко сделать результаты расчетов более наглядными — построить нужные графики (диаграммы).

Статьи прямых затрат

В прямые затраты включают:

- Расходы на сырье, основные материалы и покупные полуфабрикаты. Фактический расход на каждое изделие определяется путем распределения пропорционально нормативному расходу.

- Расходы на работы и услуги производственного характера, выполняемые сторонними организациями.

- Стоимость покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса.

- Потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли либо по техническим условиям или условиям договора с заказчиком.

- Расходы на приобретаемые со стороны топливо и энергию, используемые на технологические нужды. Эти расходы выступают в качестве прямых затрат при условии:

- можно определить количество потребляемых топлива и энергии;

- на данном виде оборудования производится только один вид продукции.

Прямые затраты при расчете точки безубыточности, как правило (но не всегда), являются переменными затратами, поскольку они меняются в зависимости от объема деятельности. Например: расходы на сырье, основные материалы и покупные полуфабрикаты.

Из прямых затрат исключаются

При расчете себестоимости из прямых затрат на материальные ресурсы исключается стоимость возвратных отходов и стоимость тары по цене ее возможной реализации (с учетом затрат на ее ремонт).

Под возвратными отходами понимаются остатки сырья, материалов, топлива и т.д., утративших полностью или частично потребительские качества исходного ресурса. Они оцениваются:

- по пониженной стоимости (цене возможного использования), если они могут быть использованы для основного производства с повышенными затратами или для вспомогательного производства;

- по полной цене исходного материального ресурса (рыночной стоимости), если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Посмотрите Excel таблицу

«Расчет себестоимости продукции»

Полная себестоимость, Директ-костинг,

Рентабельность, Маржинальная прибыль

Разработка Excel-таблиц

экономической и управленческой

тематики. Условия тут >>>

Избавьтесь от утомительных

расчетов с помощью

этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Посмотрите подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Посмотрите подробнее…

Расчет себестоимости продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Посмотрите подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Посмотрите подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и Phttps://www.finances-analysis.ru/sebestoimost/prjamye-zatraty.htm» target=»_blank»]www.finances-analysis.ru[/mask_link]

Что относится к прямым затратам

Важный материал на тему: «Что относится к прямым затратам» с профессиональной точки зрения. Если возникнут вопросы, вы всегда их можете задать дежурному юристу.

Прямые и косвенные затраты

Прямые затраты

Под классификацию прямых затрат попадают те из них, которые могут быть легко отнесены к конкретному объекту затрат (продукции, услуге или проекту). К ним относятся сырье и материалы, которые непосредственно используются для производства продукции, или затраты на оплату труда, непосредственно связанного с ее производством.

Например, если компания занимается разработкой программного обеспечения, затраты на оплату труда программистов являются прямыми. Также примером таких затрат является сдельная оплата труда рабочих.

Следует помнить, что в большинстве случаев прямые затраты являются переменными, но это не всегда так. Как правило, переменные затраты увеличиваются пропорционально объему произведенной продукции, что будет справедливо по отношению к используемому сырью и материалам. Однако заработная плата супервизора, осуществляющего непосредственный контроль за производством, относится уже к постоянным затратам.

Косвенные затраты

К косвенным затратам относят те из них, которые невозможно отнести непосредственно к конкретному объекту затрат, но они связаны с поддержанием деятельности компании в целом. Накладные расходы, которые остались после вычитания прямых затрат, являются примером таких затрат.

Примером косвенных затрат являются административные расходы, такие как моющие средства, коммунальные услуги, аренда офисного оборудования, компьютеры, услуги связи и т.д. В то время как эти элементы вносят вклад в деятельность компании в целом, их невозможно отнести на создание какой-либо конкретной продукции. Также примерами этого типа затрат являются расходы на рекламу и маркетинг, консалтинговые и юридические услуги, расходы на кол-центр и т.п.

Косвенные затраты на оплату труда делают возможным производство объекта затрат, но не могут быть отнесены к конкретному продукту. Например, затраты на оплату труда бухгалтерии и финансового отдела необходимы для поддержания деятельности компании, но не могут быть непосредственно отнесены на конкретный вид продукции.

Так же, как и прямые затраты, косвенные затраты по своей природе могут быть как постоянными, так и переменными. Например, к постоянным можно отнести арендную плату за офисное помещение компании, а к переменным расходы на электроэнергию и природный газ для вспомогательного оборудования.

Классификация прямых и косвенных затрат

Следует понимать, что в каждом отдельном случае классификация затрат на прямые и косвенные предполагает индивидуальный подход, поскольку статьи расходов могут существенно отличаться даже для компаний, работающих в одной отрасли.

[2]

В общем виде классификацию прямых затрат можно представить следующим образом.

- Прямые материальные затраты:

- сырье и материалы;

- комплектующие и полуфабрикаты;

- энергия для основного производственного оборудования.

- Прямые затраты на оплату труда:

- заработная плата основного производственного персонала.

- Прочие прямые затраты:

- амортизация основного производственного оборудования;

- расходы на рекламу конкретного продукта;

- транспортные расходы;

- расходы на упаковку;

- комиссионные торговым агентам.

Классификация косвенных затрат в укрупненном виде выглядит следующим образом.

- Косвенные материальные затраты:

- энергия для вспомогательного производственного оборудования.

- Косвенные затраты на оплату труда:

- заработная плата вспомогательного производственного персонала;

- заработная плата административно-управленческого персонала.

- Прочие косвенные затраты:

- амортизация вспомогательного производственного оборудования;

- расходы на рекламу компании в целом;

- административные и общехозяйственные расходы;

- затраты на профессиональные услуги;

- прочие расходы.

На рисунке ниже приведен пример классификации прямых и косвенных затрат.

Примеры расчета

Бюджет прямых затрат на оплату труда

Ниже приведен пример бюджета прямых затрат на оплату труда.

Например, прямые затраты на оплату труда для первого квартала составляет 5 425 у.е.

1 240×0,35×12,5=5 425 у.е.

Бюджет прямых затрат на материалы

Ниже приведен пример бюджета прямых затрат на материалы.

Например, прямые затраты на материалы для третьего квартала составляет 348 160 у.е.

Прямые и косвенные расходы — что к ним относится?

В условиях современной экономической ситуации тщательный контроль над вопросами учета расходов, которые напрямую связаны с оптимизацией налогообложения и эффективностью работы организаций, просто необходим. Порядок учета и правила подачи информации о расходах коммерческих компаний, кроме страховых и кредитных, и классификация затрат описаны в Положении по бухгалтерскому учету ПБУ 10/99 «Расходы организации» и Инструкции к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Они призваны максимально сблизить 2 вида учета – налоговый и бухгалтерский, хотя это и не всегда выгодно организациям.

В нормативных актах, которые регулируют бухгалтерский учет государственных организаций, понятия «доходы» и «расходы» не раскрыты четко. Отчетность по расходам формируют, руководствуясь Приказами Минфина и федеральным стандартом «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора». Непонимание различий между косвенными и прямыми расходами, ошибочное составление отчетности могут резко ограничить круг спонсоров, кредиторов, стать весомым препятствием для развития деятельности организации, увеличить налоговую нагрузку и исказить данные налогового учета.

Прямые расходы – что это?

Эффективное управление расходами – стратегическая задача любого предприятия. Грамотное использование правил учета и формирования затрат позволит оптимизировать их и уменьшить налоговые платежи. Расходами коммерческого предприятия, согласно Положению по бухгалтерскому учету 10/99, называют уменьшение экономических выгод после выбытия любых активов, например, денег, имущества, и формирование обязательств, приводящих к уменьшению капитала (исключение – если уменьшение вкладов обусловлено решением участников, собственников имущества). Часто расходы идентифицируют с издержками и затратами. Под расходами в государственных организациях понимают снижение полезного потенциала активов, уменьшение экономических выгод за отчетный период в результате возникновения обязательств, потребления активов, но без учета уменьшения капитала по причине изъятия имущества учредителем или собственником.

Классификация доходов и расходов коммерческих предприятий изложена в ПБУ 10/99, а в бюджетных организациях регулируется Бюджетным кодексом РФ. Понятие прямых и косвенных расходов в налоговом учете немного другое. Здесь ими признаются обоснованные и документально подтвержденные, экономически оправданные затраты для осуществления деятельности налогоплательщика. Для того чтобы в налоговом учете был признан расход, необходимо обязательно выполнить 3 условия: обоснованность затрат, документальное подтверждение, целевое направление – для осуществления деятельности, направленной на получение дохода. А вот в бухгалтерском учете свои требования в этом плане:

- произведение расходов в соответствии с договором, требованием правовых актов, принципов делового оборота;

- сумма может быть определена;

- уверенность в том, что в результате определенной операции будет достигнуто уменьшение экономических выгод предприятия.

То есть расходы в бухгалтерском и налоговом учете различаются. К примеру, налоговый учет учитывает не все расходы, которые признает бухгалтерский.

Прямые расходы включают в себя затраты, которые можно отнести к конкретному объекту налогообложению, те, что влияют на себестоимость и фиксируются по мере реализации готового товара, непосредственно связанные с выпуском продукции или выполнением работ, оказанием услуг. Их нужно списывать в том периоде, когда реализована продукция, даже если деньги поступили в следующем налоговом периоде. В бухгалтерском учете четкое деление расходов на прямые и косвенные законодательством не предусмотрено, хотя на практике часто используют именно такую классификацию.

Совет: формируя отчетность, важно помнить, что после изменений гл. 25 Налогового Кодекса РФ законом № 58-ФЗ состав прямых и косвенных расходов определяют одинаково для целей бухгалтерского и налогового учета. Но в некоторых случаях косвенные затраты все же могут отличаться (например, стоимость незавершенного производства, отгруженных товаров, готовой продукции).

Косвенные расходы — что это?

К косвенным расходам относятся документально подтвержденные затраты, которые нельзя непосредственно отнести к конкретной операции, привязать к какому-то одному типу выпускаемой продукции. Их распределяют по видам товаров и выполненных работ косвенно (условно) или списывают в полном объеме на финансовые результаты в конце отчетного периода.

Они, с одной стороны, необходимы для развития организации и нормального ведения производства, а с другой — представляют собой важный резерв снижения себестоимости продукции. Косвенные расходы требуют распределения между несколькими налоговыми базами по налогу на прибыль. Они списываются в уменьшение прибыли сразу. В бухгалтерском учете косвенные расходы делят на общепроизводственные (связанные с обслуживанием и управлением производством), общехозяйственные (управлением компанией в целом) или на расходы по обычным видам деятельности и иные расходы.

Для чего нужно разделение на прямые и косвенные затраты?

Согласно НК РФ налогоплательщикам, которые определяют расходы и доходы по методу начисления, необходимо классифицировать затраты на прямые и косвенные. Их состав во многом зависит от особенностей, специфики производства и технологических процессов. Правильное деление на разные виды является одной из мер налоговой оптимизации, ведь косвенные расходы в налоговом учете признаются затратами отчетного периода и не влияют на оценку незавершенного производства. Прямые расходы часто остаются неучтенными в процессе незавершенного производства и среди остатков нереализованной продукции. Следовательно, сумма косвенных расходов по налогу на прибыль увеличивается.

Поэтому выгоднее как можно больше расходов отнести именно к косвенным, но это деление обязательно должно быть экономически обоснованным. В то же время, если за отчетный период компания получит маленький доход или вообще не достигнет его, большое количество косвенных трат приведет к образованию убытка, и положительный экономический эффект от распределения расходов на разные виды не будет достигнут.

Также классификация затрат необходима для их оптимального распределения, снижения налоговой нагрузки и создания грамотной правильной отчетности. Согласно п. 1 ст. 318 НК РФ компания может самостоятельно определить, какие расходы признавать прямыми (все остальные будут относиться к косвенным). Очень важно произвести правильную классификацию и закрепить выбранное правило в учетной политике организации.

Что относится к прямым расходам?

Раньше в гл. 25 НК РФ содержалась строгая регламентация прямых и косвенных расходов. Прямыми расходами считались материальные затраты на оплату труда сотрудников, участвующих в производстве или выполнении работ, амортизация по средствам, которые используются в производстве, и объем единого социального налога.

Но с 1 января 2005 года действует ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты о налогах и сборах». Согласно ему каждое предприятие получает право самостоятельно определять прямые расходы, закрепив их перечень в учетной политике для целей налогообложения. То есть список прямых расходов в законодательных актах носит рекомендательный характер. Их относят к затратам текущего отчетного периода по мере реализации услуг и продукции:

- Материальные затраты на покупку сырья, материалов для производства, оказание услуг, если они являются их необходимым компонентом, а также приобретение комплектующих изделий, полуфабрикатов, подвергающихся дополнительной обработке.

- Зарплата сотрудников, которые участвуют в производственном процессе и выполнении работ, затраты на пенсионное страхование, обязательное социальное страхование в связи с материнством, по причине временной нетрудоспособности и т.д.

- Суммы постепенного перенесения стоимости основных средств на себестоимость продукции и услуг (амортизации), которые используют при производстве товаров или предоставлении услуг.

Совет: особенно внимательно отнестись к классификации расходов как методу оптимизации налогообложения нужно компаниям, у которых практикуется длинный производственный цикл и имеются большие остатки незавершенного производства.

Что относится к косвенным расходам?

До внесения изменений в гл. 25 НК РФ косвенные затраты не распределялись на выпущенную продукцию, уже оказанные услуги или выполненную работу, а списывались в состав расходов в тот отчетный период, когда были произведены. После внесения в январе 2005 года поправок в налоговое законодательство, в том числе с целью оптимизации исчисления расходов, косвенными затратами считаются ресурсы, потраченные с целью изготовления отдельных видов продукции. Их распределяют по месту возникновения и видам продукции.

Весь объем затрат, кроме прямых и внереализационных, которые налогоплательщик осуществляет в течение отчетного периода, относится к косвенным расходам. Перечень руководитель может утвердить сам и закрепить это в учетной политике организации. Они в полном объеме будут относиться к текущему отчетному периоду. Для снижения налоговой нагрузки к косвенным расходам часто относят:

- зарплату руководителей цехов (если зарплата сотрудника не связана с реализацией товара и производством);

- отпускные работников, занятых в производстве (если этот предусмотрено учетной политикой);

- зарплату в период ремонта (при условии выполнения вспомогательной функции, к примеру, во время ремонтные работ, модернизации производства);

- зарплату рабочих при оказании услуг сторонней компании (ведь их деятельность не связана с производством).

Транспортные расходы — это прямые или косвенные расходы?

Транспортные расходы на доставку покупных товаров до склада торговой организации, а также сырья и материалов считаются прямыми только в случае, если они не включены в цену товара и учитываются отдельно. Если компания производит или реализует товары разных видов с неодинаковыми расходами на доставку, нужно продумать, включать ли транспортные расходы в стоимость. Остальные виды транспортных затрат считаются косвенными – доставка до склада, магазина, где их приобретет покупатель, перевозка товаров между складами самой торговой организации после их оприходования. Если компания полностью признает транспортные расходы на доставку товара от склада первого поставщика до склада покупателя косвенными, у нее могут возникнуть противоречия с налоговой службой, поэтому в таком случае целесообразнее всю сумму транспортных расходов признать прямыми.

Сохраните статью в 2 клика:

Деятельность любой организации, которая работает в рамках рыночной экономики, независимо от ее формы и сферы, предусматривает получение доходов и осуществление прямых и косвенных затрат. Они являются одними из базовых значений для расчета показателей финансовых результатов работы компании. Правильное распределение расходов на прямые и косвенные даст возможность не только корректно вести отчетность, снизить налог на прибыль, но и оптимизировать работу организации в целом.

Косвенные расходы

Для целей налогообложения прибыли расходы распределяются на прямые и косвенные расходы.

Косвенные расходы — это затраты, связанные с производством и реализацией продукции (работ, услуг), которые нельзя напрямую отнести к изготовлению продукции (работ, услуг) и можно учесть в расходах в том периоде, когда они понесены.

Все затраты, которые не отнесены в учетной политике к прямым расходам и не являются внереализационными расходами, признаются косвенными расходами.

К косвенным расходам можно отнести, например, затраты на услуги связи, аренду офиса и т.д.

Самое главное отличие прямых расходов от косвенных расходов в том, что сумма косвенных расходов в полном объеме относится к расходам текущего отчетного (налогового) периода, а прямых — к расходам текущего периода по мере реализации товаров, работ то есть с учетом остатков незавершенного производства.

Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Данные налогоплательщики вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Относить ли расходы к прямым или косвенным расходам компания определяет отдельно для каждого производственного цикла.

Если те или иные ресурсы согласно технологическим регламентам не включены в производственный цикл, не являются его неотъемлемой частью, то затраты на них можно учитывать в составе косвенных расходов.

Перечень косвенных расходов

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

расходы на отопление и освещение помещений;

расходы на страхование;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

расходы, связанные со сбытом продукции:

другие аналогичные по назначению управленческие расходы.

Отражение косвенных расходов в декларации по налогу на прибыль

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

[1]

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

по строке 045 — сумму расходов на соцзащиту инвалидов;

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

130 000 руб. — авансовый платеж по налогу на имущество;

37 000 руб. — авансовый платеж по транспортному налогу;

978 000 руб. — заработная плата персонала;

295 356 руб. — страховые взносы, начисленные на заработную плату;

400 000 руб. — арендная плата за офис;

300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

28 000 руб. — расходы на канцтовары;

12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

По строке 043 отражается сумма в размере 210 000 руб.

Что относится к прямым затратам

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Какие затраты относятся к прямым расходам?

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Налогоплательщик самостоятельно определяет в учетной политике перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). К ним могут быть отнесены, в частности, материальные затраты, расходы на оплату труда персонала, участвующего в производстве продукции (работ, услуг), суммы начисленной амортизации по основным средствам, используемым при производстве.

К косвенным расходам относятся все иные суммы затрат, за исключением внереализационных.

Прямые расходы относятся к затратам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к затратам текущего периода с учетом требований НК РФ.

Аналогично включаются в расходы текущего периода внереализационные затраты.

Видео (кликните для воспроизведения). Таким образом, налогоплательщик вправе определить обоснованный перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), которые относятся к затратам текущего периода по мере реализации продукции (работ, услуг).

5.6 Затраты прямые и косвенные

Классификация затрат по способу их отражения в отчетности на прямые и косвенные широко используется в современном российском бухгалтерском финансовом и налоговом учете. Именно такая терминология принята в системе законодательного регулирования бухгалтерского учета в Российской Федерации.

Прямыми затратами считаются такие затраты, которые можно прямо и экономично отнести к какому-либо изделию. К прямым относятся:

прямые материальные затраты;

прямые затраты на оплату труда (прямые трудовые затраты);

прочие прямые затраты.

Прямые материальные затраты — это затраты на сырье, материалы и покупные полуфабрикаты, которые входят в состав и становятся частью готовой продукции, их стоимость на единицу изделия можно определить прямо и экономично. Примерами прямых материальных затрат можно считать кинескопы и корпуса — при сборке телевизоров, доски и панели — при производстве мебели, покупную стоимость товаров, предназначенных для продажи, — в торговле.

Если затраты материалов на единицу изделия учитывать экономически невыгодно (гвозди, клей, заклепки и т. п.), их относят к вспомогательным материалам, расходы по ним — к косвенным общепроизводственным, которые учитываются за период и специальными методами распределяются между определенными видами продукции.

Прямые затраты на оплату труда — расходы на рабочую силу, которые можно прямо и экономично отнести на определенное готовое изделие. Речь идет о заработной плате рабочих на сборке, штучной обработке и тому подобных работах, где отработанное сотрудником время можно прямо соотнести с конкретным изделием. Работа механиков, контролеров и прочего вспомогательного персонала относится к косвенным общепроизводственным расходам.

Прямые материальные и прямые трудовые затраты всегда являются переменными, прочие прямые затраты могут быть и постоянными.

Размер прямых переменных затрат на единицу выпуска от объема производства не зависит. Его можно изменить только увеличением интенсивности труда и путем экономии материальных ресурсов (пересмотра нормативных спецификаций).

Затраты, которые нельзя считать прямыми, относят к категории косвенных. Косвенные затраты — это совокупность затрат, которые невозможно отнести на одно конкретное изделие или вид изделий (в зависимости от того, что является объектом калькуляции), и их тем или иным способом распределяют между изделиями согласно выработанной методике, которая должна быть отражена в учетной политике предприятия.

Косвенные затраты распределяются на одно изделие пропорционально некоторой базе, в качестве которой выбирают показатель, наилучшим образом характеризующий потребление этого вида ресурсов (затрат). В традиционных производствах (там, где легко регистрируется физическая выработка за единицу времени) чаще всего в качестве базы распределения берут один час прямого труда. Там, где регистрация этого показателя невозможна или нецелесообразна, можно распределять каждую статью затрат — на отдельном основании (например, затраты на электроэнергию — пропорционально отработанным машино-часам). Распределение косвенных затрат позволяет сформировать полную себестоимость, но в зависимости от базы распределения результаты будут различаться.

Иными словами, косвенные затраты — все остальные, кроме прямых. Косвенные затраты могут быть переменными (электроэнергия, расходы по снабжению, косвенная заработная плата) или постоянными (аренда, страхование, налоги, амортизация). Структура прямых и косвенных затрат представлена на рис. 4.

Принципиальным для бухгалтерского учета является также деление косвенных затрат на производственные и непроизводственные. В российском финансовом и налоговом учете принято отражать две эти категории затрат на разных счетах. Для этого используются счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Рис. 4. Прямые и косвенные затраты

В управленческом учете принято делить на две группы — к общепроизводственным расходам (ОПР) относятся все непрямые расходы, возникающие в производственных и обслуживающих подразделениях, — это расходы на организацию, обслуживание и управление производством. Все затраты непроизводственных подразделений относятся к непроизводственным, поскольку вызываются функциями управления, которые не относятся к функции организации производства.

Отнесение затрат к прямым и косвенным определяется принятой в организации учетной политикой и методами калькулирования затрат. Например, на некоторых производствах, выпускающих однородную продукцию (энергетика, угольная и нефтяная промышленность), все затраты могут быть прямыми. В сфере услуг (например, в финансовом консалтинге), наоборот, прямые затраты выделить довольно трудно, и все затраты можно считать косвенными. Вообще, на предприятиях обрабатывающих отраслей и в сфере услуг (отрасли с высокой добавленной стоимостью) косвенные расходы существенны, их доли в структуре себестоимости превышают доли прямых затрат. В целом можно сказать, что соотношение прямых и косвенных затрат является функцией отраслевой принадлежности организации и связано с технологическими особенностями производства.

Прямые затраты в смете — это .

Прямые затраты в смете – это то же, что и прямые затраты при обычном рассмотрении структуры себестоимости. В этой статье расскажем о прямых затратах применительно к смете на строительные работы.

Что включают в себя прямые затраты в смете

В экономической теории существуют различные виды затрат. Один из них — прямые затраты. Противоположность прямым затратам в смете — это накладные расходы (для целей составления строительной сметы). Прямыми затратами являются те, которые направлены на выполнение конкретных работ. Они складываются из оплаты человеческого труда, работы машин и стоимости материалов, а также прочих затрат.

О методах классификации затрат читайте в статье «Состав включаемых в себестоимость продукции затрат».

Затраты на основную зарплату рабочих относятся к производственному персоналу, который напрямую участвует в строительстве и перемещении материалов. В стоимость стройматериалов входят и затраты на полуфабрикаты, детали, готовые конструкции, а также затраты на их доставку и заготовку. Затраты на эксплуатацию машин и механизмов рассчитываются на основании времени их эксплуатации и расчетной стоимости машино-часа. В часы работы входит время:

- непосредственного выполнения строительных работ;

- переезда стройплощадки с одного места на другое;

- техобслуживания;

- замены деталей, которые быстро изнашиваются;

- технологических перерывов в работе машин и в работе персонала, ими управляющего.

В стоимость машино-часа входит:

- амортизация самой машины;

- затраты на ремонт любого типа и техобслуживание;

- затраты на обновление деталей, которые быстро теряют качественные характеристики;

- зарплата работников, управляющих машиной;

- затраты на энергию, смазочные материалы;

- затраты на монтаж/демонтаж, перевозку на другую стройплощадку и т. д.

Что входит в прочие прямые затраты

В зависимости от специфики строительных работ в прочие прямые затраты могут входить такие затраты по основной деятельности подрядной организации:

- стоимость отвода земли под строительство;

- стоимость проектно-изыскательских работ;

- затраты на технический надзор;

- перевозка строителей;

- страхование;

- премии по поводу сдачи объекта и т. д.

Полный перечень прочих затрат можно найти в приложении № 8 методики, утвержденной постановлением Госстроя России от 05.03.2004 № 15/1.

Прямые затраты касаются только определенного объекта строительства, в смете они рассчитываются прямым счетом, то есть без использования процентных ставок. От суммы прямых затрат на строительство зависит сумма накладных затрат, поскольку они находятся как процент, и сметная стоимость строительных работ.

О соотношении прямых и накладных затрат читайте в статье «Какой процент накладных расходов от прямых затрат?».

Прямые и косвенные расходы

Налогоплательщики, применяющие метод начислений, при определении расходов на производство и реализацию отчетного (налогового) периода подразделяют все понесенные за этот период расходы на прямые и косвенные.

Прямые расходы подлежат распределению

между незавершенным производством, нереализованной и реализованной в отчетном (налоговом) периоде готовой продукцией (работами, услугами). Иными словами, прямые расходы относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Принципы распределения установлены в ст. 319 НК РФ. Конкретный порядок распределения прямых расходов на НЗП и готовую продукцию (выполненные работы, оказанные услуги) налогоплательщик определяет в налоговой учетной политике

. Этот порядок не может меняться в течение 2-х налоговых периодов.

Организации, оказывающие услуги, вправе

списывать прямые расходы полностью в текущем отчетном (налоговом) периоде без распределения. Указанное право должно быть закреплено в налоговой учетной политике .

Общие прямые расходы, которые невозможно отнести непосредственно на конкретный вид продукции (работ, услуг), распределяется между ними в порядке, установленном в налоговой учетной политике

Косвенные расходы признаются для целей налогообложения прибыли в том отчетном (налоговом) периоде, в котором произведены.

Согласно п.1 ст. 318 НК РФ в состав прямых расходов могут

быть отнесены, в частности:

1) материальные затраты:

— сырье, основные и вспомогательные материалы;

2) оплата труда рабочих основного и вспомогательного производства, цехового персонала;

3) социальные отчисления на оплату труда вышеуказанных работников;

4) амортизация основных средств, используемых при производстве продукции, работ, услуг.

Перечень прямых расходов

налогоплательщик устанавливает самостоятельно в налоговой учетной политике .

Расходы, связанные с производством и реализацией, не включенные в прямые расходы, относятся к косвенным.

При формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемым для целей бухгалтерского учета. По мнению Минфина, именно это обеспечит соблюдение требований ст. ст. 252, 318 и 319, согласно которым выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным (письмо от 29.12.2011 № 07-02-06/260).

В бухгалтерском учете себестоимость готовой продукции может определяться одним из способов (устанавливается в бухгалтерской учетной политике

1. По производственной себестоимости, когда в состав себестоимости включают:

— прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

— общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70);

— общехозяйственные расходы (Дебет 26 Кредит 02, 10, 23, 69, 70).

Формирование себестоимости готовой продукции при этом отражают проводками:

Дебет 20 Кредит 25 – списаны на основное производство общепроизводственные (цеховые) расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике

Дебет 20 Кредит 26 – списаны на основное производство общехозяйственные расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике

Дебет 43 Кредит 20 – сформирована себестоимость готовой продукции.

В бухгалтерском учете расходы, учтенные на балансовом счете 20, называются прямыми, а на балансовых счетах 25 и 26 – накладными. Если организация ведет бухгалтерский и налоговый учет готовой продукции одинаково, то для целей налогообложения прямыми будут расходы, учтенные на счетах 20, 25 и 26, то есть прямые и накладные в бухгалтерском учете.

Себестоимость проданной (реализованной) продукции отражается проводками (по видам продукции): Дебет 90.2 Кредит 43.

2. По сокращенной (усеченной) производственной себестоимости, когда в состав себестоимости включают:

— прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

— общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70).

В этом случае себестоимость выпущенной в отчетном месяце готовой продукции формируется проводками: Дебет 20 Кредит 25 и Дебет 43 Кредит 20.

Себестоимость проданной (реализованной) продукции: Дебет 90.2 Кредит 43.

Общехозяйственные (управленческие) расходы списываются на себестоимость продаж: Дебет 90.2 Кредит 26.

Для сближения бухгалтерского и налогового учета в перечень прямых расходов в налоговой учетной политике следует включить:

— прямые расходы, относящиеся к основному производству (счет 20);

— накладные расходы, относящиеся к общепроизводственным расходам (счет 25).

К косвенным расходам для целей налогообложения прибыли будут относиться управленческие расходы, учтенные на счете 26.

[3]

Затраты прямые

Добавлено в закладки: 0

Что такое прямые затраты? Описание и определение понятия.

Прямые затраты – это издержки предприятия на изготовление услуг и товаров, которые связаны непосредственно с процессом производства и можно учесть по себестоимости конкретных единиц продукции.

К прямым затратам относят издержки на покупку оборудования и сырья, заработная плата рабочих производства, которые учитывает прямой способ.

Отдельная статья прямых затрат понадобится зависимо от особенностей предприятия и от того продукта, который производится. У фирм, которые специализируются на едином продукте, практически все затраты прямые.

Рассмотрим, более детально, что значит затраты прямые.

Любое предприятие при производстве товара либо оказании услуг затрачивает определенные ресурсы. Все издержки предприятия делятся на прямые и косвенные.

Прямые расходы предприятия включают расходы, которые связаны непосредственно с процессом производства продукции либо оказанием услуги и относящиеся в себестоимость прямым методом.

Как и иные затраты предприятия, прямые затраты группируются следующим образом:

- по факторам возникновения, например: участки, цеха и другие структурные подразделения;

- по носителям затрат, к примеру по виду продукции или услуги;

- по видам расходов.

Классификация прямых расходов

Разработана общепринятая классификация расходов. Таким образом прямые издержки складываются из:

- материальных затрат;

- затрат на оплату труда;

- отчислений из зарплаты;

- амортизационных затрат;

- других издержек, которые связаны с основным направлением деятельности компании.

Рассмотрим более подробно, что включают в себя эти экономические элементы. Материальные затраты включают в себя общую стоимость затраченных материалов, за исключением продукции собственного производства, а это: основные материалы, сырье, приобретенные полуфабрикаты, комплектующие материалы, топливо и электроэнергия, запасные части, стройматериалы, упаковочные материалы и иные вспомогательные материалы. Прямые расходы на материальные ресурсы уменьшают на общую сумму стоимости всех обратных отходов, таких как: остатки сырья, материальных ресурсов, которые возникают в процессе производства товара либо услуги.

Расходы на оплату труда включают в себя все выплаты зарплаты по указанным тарифам и установленным окладам, а также поощрения, премии, выплата отпускных и оплату неотработанного времени.

Прямые затраты на отчисления включают удержания на соцстрахование.

В понятие амортизационных отчислений принято включать сумму износа основных производственных фондов, нематериальных активов и иного рода активов, таких как: временные постройки, инвентарная тара, которые непосредственно участвуют в процессе товаропроизводства.

К остальным прямым издержкам включают: услуги связи, командировочные расходы, оплата расчетно-кассового обслуживания и другое.

Предприятия, где производство специализируется только лишь на одном виде продукции, практически все расходы можно смело отнести к разряду прямых расходов. Прямые расходы на большинстве предприятий промышленного направления учитываются на базе прогрессивных норм расходования различных видов ресурсов.

В зависимости от вида управленческих задач классификация затрат может быть очень и очень разнообразной. К основным управленческим задачам можно отнести: расчет себестоимости; расчет предполагаемого дохода; планирование; контролирование и регулирование производства. Для решения каждой вышеперечисленной задачи существует конкретная классификация издержек. Учет прямых затрат на производство дает возможность без труда рассчитать себестоимость продукции. Рост части этих расходов в общей себестоимости влияет на повышение точности расчета издержек.

Разработаны следующие методы учета затрат производства:

Первый метод используют в том случае, когда единица продукции имеет свои характерные свойства, а сама продукция изготавливается отдельными партиями. При этом, объектом учета служат конкретные заказы на партию либо единицу товарной продукции. Учет издержек, который основан на калькулировании отдельных процессов, осуществляется следующим образом: во-первых, определяется стоимость единицы продукции на каждом процессе, далее суммируется себестоимость всех единиц продукции и рассчитывается общая стоимость конечной продукции.

Нормативный метод учета расходов производства базируется на создании системы определенных норм и нормативов. На их основании составляется калькуляция нормативной себестоимости и учитываются только те издержки, которые непосредственно связаны с отклонением от уже установленных нормативов. Фактическая себестоимость определяется при корректировке нормативной себестоимости по всем статьям затрат.

Расчет стоимости производимой продукции

При проведении расчета стоимости производимой продукции различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция компании приобретается непосредственно со склада предприятия-изготовителя. Таким образом, все остальные затраты, связанные с транспортировкой, хранением и прочим полностью оплачиваются покупателя. Зачастую оптовые цены публикуются в биржевых ведомостях или в справочной информации компаний-изготовителей.

По розничным ценам продукция, производимая предприятиями, реализуется исключительно через торговую сеть и в свою стоимость уже включает издержки на транспортировку, складирование, хранение и прочее.

Видео (кликните для воспроизведения). Мы коротко рассмотрели что такое прямые затраты и их классификацию. Оставляйте свои комментарии или дополнения к материалу.

Источник: lpk-sharya.ru

- Прямые материальные затраты: