1. Расходы на оплату труда административно-хозяйственного персонала:

— работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

— линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров и др.).

2. Сумма уплаты единого социального налога (взноса) в соответствии с законодательством Российской Федерации, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала.

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ и на обновление программы для ЭВМ и баз данных.

Классификация ЗАТРАТ. ПРЯМЫЕ и КОСВЕННЫЕ затраты на конкретном примере

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на оплату консультационных и иных аналогичных услуг.

10. Плата государственному и/или частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

13. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом.

14. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

15. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

— оплату труда (с отчислениями на единый социальный налог) работников, обслуживающих легковой автотранспорт;

— стоимость горючего, смазочных и других материалов, износа ремонта автомобильной резины, технического обслуживания автотранспорта;

17. Расходы на наем служебных легковых автомобилей.

18. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации .

Приказом Минфина РФ от 04.02.2000 N 16 и в соответствии с пунктом 3 Постановления Правительства РФ от 08.02.2002 N 92 изменены размеры компенсации работникам за использование ими личных легковых автомобилей и мотоциклов для служебных поездок.

Статьи затрат в 1С 8.3: примеры

19. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством Российской Федерации, включая:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— суточные и (или) полевое довольствие в пределах норм, утвержденных Правительством Российской Федерации;

— оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, портовые, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

— наем жилого помещения.

22. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления.

23. Представительские расходы, связанные с деятельностью организаций: расходы по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание Совета (управления) или другого аналогичного органа организации.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, их документального оформления и контроля. Фактические расходы не должны превышать предельных размеров, установленных действующим порядком.

24. Расходы на текущее изучение (исследование) конъюнктурного рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией работ (услуг).

25. Оплата услуг банка.

26. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы и т.п.).

II. Расходы на обслуживание работников строительства

1. Затраты, связанные с подготовкой и переподготовкой кадров.

К расходам на подготовку и переподготовку кадров относятся расходы, необходимые для обеспечения деятельности организации, связанные с оплатой предоставляемых в соответствии с договором с общеобразовательным учреждением образовательных услуг, предусмотренных уставом образовательного учреждения, а также дополнительного образования кадров этой организации. Вышеуказанные расходы подлежат включению в себестоимость продукции (работ, услуг) при условии заключения договора с государственными и негосударственными профессиональными учреждениями, имеющими соответствующую лицензию, а также с зарубежными образовательными учреждениями и не могут превышать установленного размера.

2. Отчисления на единый социальный налог от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

— амортизационные отчисления (или арендная плата), затраты на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

— расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

— затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности:

— износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и средств индивидуальных защитных приспособлений;

— стоимость бесплатно выдаваемых в предусмотренных законодательством Российской Федерации случаях нейтрализующих веществ, жиров, молока, лечебного питания и др.;

— затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и лечебно-профилактическим обслуживанием работников;

— затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

— затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством РФ;

— затраты по обучению и профессиональной подготовке рабочих безопасным методам работы в области охраны труда и на оборудование кабинетов по технике безопасности;

— затраты на проведение медицинских осмотров;

— затраты на проведение аттестации рабочих мест;

— затраты на приобретение нормативных документов по охране труда;

— прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

III. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных работ, учитываемых в соответствии с установленным порядком.

— приобъектные конторы и кладовые прорабов и мастеров;

— складские помещения и навесы при объекте строительства;

— душевые, кубовые, неканализированные уборные и помещения для обогрева рабочих;

— настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

— сооружения, приспособления и устройства по технике безопасности;

— леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

— временные разводки от магистральных разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметров зданий или осей линейных сооружений);

— расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (не титульных) зданий и сооружений.

3. Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также на перемещение производственных приспособлений и оборудования, не включенных в сборники ГЭСН-2001 и учитываемых в составе собственных и арендуемых основных фондов.

4. Содержание пожарной и сторожевой охраны:

— расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от того, осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

— расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими организациями;

5. Расходы по нормативным работам: оплата проектно-технологическим фирмам по организации и технической помощи строительству и нормативно-исследовательским фирмам за выполненные работы по внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

6. Расходы, связанные с изобретательством и рационализаторством, включая:

— расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

— расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

— выплаты вознаграждений авторам изобретений и рационализаторских предложений;

— выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

7. Расходы по геодезическим работам, осуществляемым при производстве строительных работ. По этой статье учитываются расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы.

8. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при строительных трестах (фирмах) или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

— расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников производственных лабораторий;

— амортизация, расходы на проведение всех видов ремонтов (отчисления в ремонтный фонд или резерв на ремонт) помещений, оборудования и инвентаря лабораторий;

— стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

— расходы на экспертизу и консультации;

— расходы на оплату услуг, оказываемых лабораториям другими организациями;

10. Расходы, связанные с оплатой услуг военизированных горноспасательных частей при производстве подземных горно-капитальных работ.

11. Расходы по благоустройству и содержанию строительных площадок:

— на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

— на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями на социальные нужды) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

12. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

— расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

— расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

— расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

— расходы на отопление в период сдачи объектов.

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

1. Амортизация по нематериальным активам.

2. Платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Вновь установленные ставки по кредитам Центрального банка Российской Федерации коммерческим банкам распространяются на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

3. Расходы, связанные с рекламой.

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы

1. Платежи по обязательному страхованию в соответствии с установленным законодательством Российской Федерации порядком имущества строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, граждан, занимающихся частной детективной и охранной деятельностью, и в других разрешенных законодательством Российской Федерации страховых случаях.

2. Расходы на создание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

3. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

4. Расходы на сертификацию продукции и услуг.

5. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

6. Затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством РФ порядком средств транспорта (водного, воздушного, наземного, трубопроводного), строительных грузов, основных средств производственного назначения, нематериальных активов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, иного имущества, используемого при осуществлении строительно-монтажных работ, гражданской ответственности за причинение вреда, а также по добровольному страхованию работников по договорам долгосрочного страхования жизни, пенсионного и личного медицинского страхования.

7. Пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений.

8. Отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства.

9. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников, проживающих от места работы на расстоянии более трех километров, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

е) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

ж) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством;

и) суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством Российской Федерации;

к) взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является обязательным условием для осуществления деятельности строительных организаций — плательщиков таких взносов или является условием предоставления международной организацией услуг;

л) платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости;

м) другие расходы, возмещаемые заказчиками в соответствии с законодательством Российской Федерации;

н) расходы на научные исследования и опытно-конструкторские разработки, относящиеся к созданию новой или усовершенствованию производимой продукции (работ, услуг).

Источник: www.e-smeta.ru

Статьи затрат и элементы затрат (часть 1)

Статьи затрат и элементы затрат. Ни одна современная автоматизированная система учета не может обойтись без использования этих аналитических разрезов учета затрат. Статьи и элементы затрат уже давно и повсеместно используются для учета, планирования и анализа затрат.

Эти понятия стали настолько привычными для пользователей учетных систем, что, казалось бы, что здесь еще может заинтересовать методологов учета, аналитиков, разработчиков систем? Ведь и так все понятно, что еще тут можно обсуждать? Но почему-то периодически на экономических форумах в интернете снова и снова появляются пусть и робкие, даже можно сказать «детские» вопросы, смысл которых сводится к одному – так чем же все-таки различаются между собой элементы и статьи затрат? И как их правильно использовать?

Появление таких вопросов не может не радовать, так как говорит о том, что есть еще специалисты, которые не хотят бездумно пользоваться тем функционалом, который предлагают им автоматизированные системы учета для работы с затратами. Они хотят понимать смысл того, чем они занимаются. И поэтому не стесняются задавать эти «детские» вопросы.

И в этой статье мы попытаемся разобраться, а так ли уж просты и понятны эти привычные всем понятия – статьи затрат и элементы затрат? И нет ли здесь каких-то подводных камней, которые, пусть иногда и на интуитивном уровне, но все-таки не дают покоя мыслящим пользователям автоматизированных систем. По данной теме также можно посмотреть статью Виды задач, решаемых на Графах затрат (ч.2), в которой рассмотрен пример расчета себестоимости в разрезе элементов затрат, и статью Виды задач, решаемых на Графах затрат (ч.3), в которой рассмотрен пример расчета себестоимости в разрезе статей затрат.

Затраты и расходы

Обсуждение статей и элементов затрат начнем с того, что заглянем в тексты российских стандартов бухгалтерского учета, а конкретнее – в ПБУ10, которое называется «Расходы организации», и посмотрим, что в нем говорится об элементах и статьях затрат.

Пункт 8 ПБУ10 говорит о том, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

затраты на оплату труда

отчисления на социальные нужды

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Казалось бы, в ПБУ10 все изложено просто и ясно – определен состав обязательных элементов затрат и дано разрешение предприятиям самостоятельно устанавливать перечень необходимых им статей затрат. Что тут обсуждать?

Но, как говорится, есть нюанс. Если прочитать этот пункт внимательно, то легко заметить, что речь в нем идет о расходах предприятия. И для тех, кто понимает разницу между затратами предприятия и его расходами, это говорит о многом.

В пункте 2 ПБУ10 читаем, что расходами предприятия признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала предприятия.

Примером таких обязательств являются штрафы, начисленные предприятию за разные «проделки». Предприятие их потом оплатит, а взамен ничего не получит, т.е. просто потеряет часть своих активов.

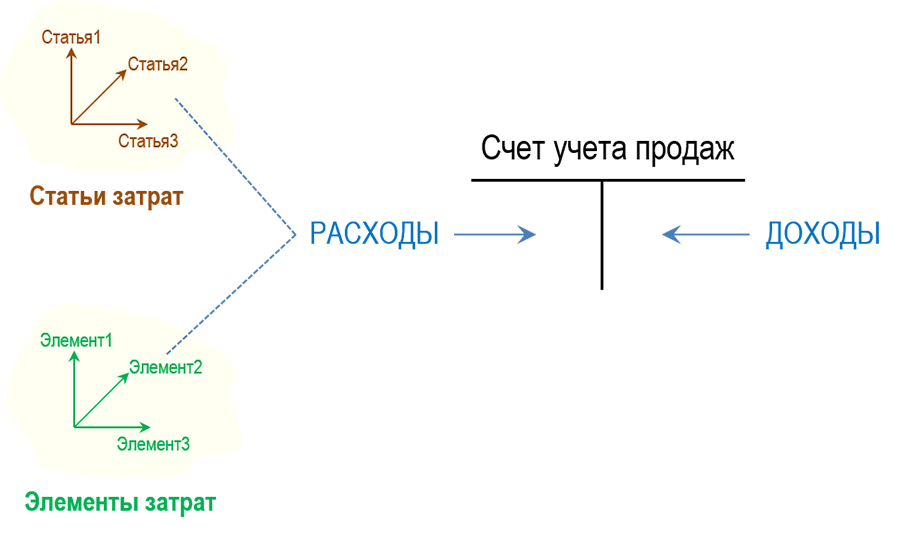

Но для нас интереснее другая часть определения расходов, в которой говорится об уменьшении экономических выгод в результате выбытия активов предприятия. Рассмотрим смысл этой части определения расходов на примере операции продажи продукции.

Операцию продажи продукции можно условно разделить на две части. Есть расходная часть операции, когда продукция, то есть активы предприятия, в результате перехода права собственности к покупателю безвозвратно выбывает с предприятия. И это выбытие активов приводит к уменьшению капитала предприятия. Если этот расход не будет скомпенсирован доходом от продажи продукции, то предприятие просто потеряет часть своих активов. Расходная часть операции продажи продукции отражается по дебету счета учета продаж в сумме, равной себестоимости проданной продукции.

Вторая часть операции продажи – это доходная часть, когда предприятие получает доход от продажи продукции. Эта часть операции отражается по кредиту счета учета продаж. Разница между оборотами по дебету и по кредиту счета учета продаж определяет финансовый результат от продажи продукции.

Таким образом, расходы, доходы, и финансовый результат могут появиться в системе бухгалтерского учета предприятия только в момент продажи продукции. С точки зрения практики бухгалтерского учета расход возникает тогда, когда производится запись по дебету счета учета продаж, а не по дебету счетов учета затрат, как почему-то иногда думают некоторые учетные специалисты. Можно сказать, что именно в момент записи по дебету счета учета продаж все накопленные в процессе производства продукции затраты превращаются в расходы.

Любая автоматизированная система учета, да еще и наполненная данными, представляет собой компьютерную модель хозяйственной деятельности предприятия. А в основе любой компьютерной модели обязательно должна лежать модель предметной области, причем желательно, чтобы модель предметной области была максимально формализованной (лучше – математической) и основывалась на наборе четко определенных ключевых понятий – концептов предметной области. И для такой предметной области, как бухгалтерский учет, затраты и расходы являются разными ключевыми понятиями, т.е. разными концептами модели.

Затраты применяются для идентификации активов предприятия, а расходы используются для отражения факта выбытия активов, приводящего к уменьшению капитала предприятия. Поэтому в практическом бухгалтерском учете некорректно говорить, например, об учете расходов на счетах учета затрат. Конечно эти затраты когда-нибудь станут расходами предприятия, но для этого им может потребоваться пройти долгий путь по различным счетам учета (да и по времени), прежде, чем они попадут в дебет счетов учета продаж или прочих расходов.

Например, затраты могут сначала принять участие в формировании стоимости основного средства предприятия, а когда оно будет введено в эксплуатацию – эти затраты, но уже в виде амортизации, опять попадут на дебет счетов учета затрат. Но начисленная амортизация опять пока не будет являться расходом. И только попав далее в дебет счетов учета продаж, эти затраты в составе амортизации наконец станут расходами предприятия.

На практике, когда речь идет о расходах предприятия, а точнее о расходах по обычным видам деятельности, нужно понимать, что фактически мы говорим о себестоимости проданной продукции. Не о себестоимости произведенной продукции, не о себестоимости продукции, оставшейся на складе предприятия, не о стоимости затрат в незавершенном производстве, а только о себестоимости проданной продукции. Причем в ПБУ10 есть и еще одна категория расходов – прочие расходы, которые не требуется группировать по элементам затрат.

Рассмотренное выше определение расходов играет важную роль не только в теории, но и в практике бухгалтерского учета. Непонимание разницы между затратами и расходами предприятия часто приводит к методологическим недоразумениям, которые затем переносятся на этап проектирования автоматизированных систем учета, и далее на этап их реализации и эксплуатации.

В чем здесь заключается основная проблема? Да в том, что если положения пункта 2 и пункта 8 ПБУ10 перевести на язык практического бухгалтерского учета, то аналитический учет расходов в разрезах статей затрат и элементов затрат в первую очередь должен обеспечиваться именно на дебете счетов учета продаж, которые являются конечными пунктами формирования себестоимости проданной продукции, т.е. расходов по обычным видам деятельности. Можно сказать, что одну и ту же величину себестоимости проданной продукции необходимо представить одновременно как бы в двух разных системах координат – в одной системе координат нужно разложить значение себестоимости по элементам затрат, а в другой системе координат нужно разложить это же значение себестоимости по статьям затрат.

Понятно, что получить без какой-либо предварительной подготовки в этих конечных пунктах структуру расходов в разрезе статей и элементов затрат просто так нельзя. Этому должна предшествовать подготовительная работа всей системы бухгалтерского учета, ведь стоимости элементов и статей затрат могут появиться на дебете счета учета продаж только с помощью соответствующих корреспонденций счетов учета, т.е. поступить с кредита корреспондирующих счетов учета, например, с кредита счетов учета затрат или с кредита счетов учета готовой продукции.

Это очень важный вывод, имеющий далеко идущие последствия для проектирования автоматизированных систем бухгалтерского учета предприятий, поэтому рассмотрим подробнее все вышесказанное на примере.

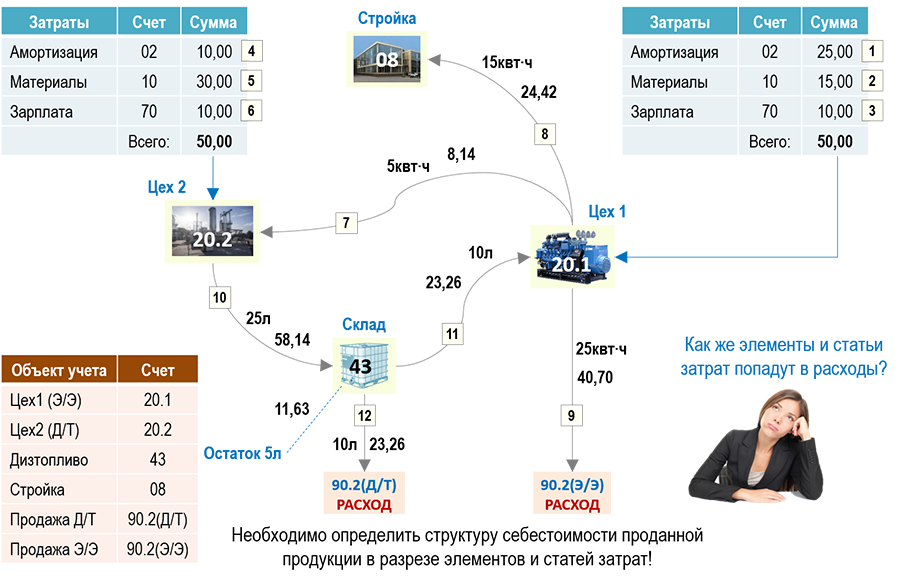

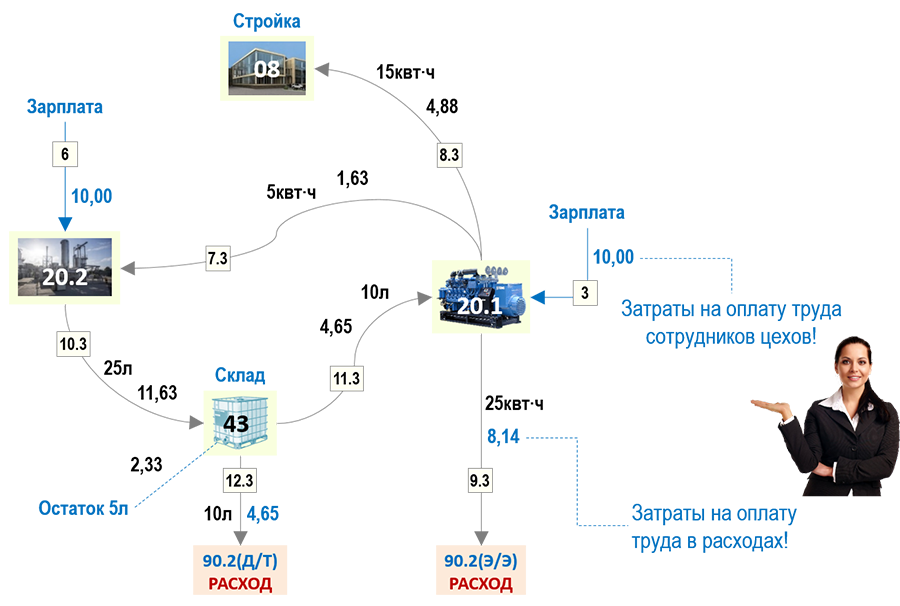

На рисунке схематично показано небольшое предприятие, первый цех которого производит электроэнергию с помощью дизельной электростанции. Для учета затрат этого цеха используется счет учета 20.1, по дебету которого отражаются стоимости начисленной амортизации (25руб), потребленных в производстве материалов (15руб) и заработной платы сотрудников цеха (10руб). Произведенная первым цехом электроэнергия продается покупателям (25кВт·ч) и используется вторым цехом для производства дизельного топлива (5кВт·ч). Кроме того, предприятие строит здание еще одного цеха, и электроэнергия для этого строительства (15кВт·ч) также поступает от первого цеха. Учет капитализируемых затрат на строительство цеха производится на дебете счета учета 08, предназначенного для учета вложений во внеоборотные активы.

Второй цех производит дизельное топливо из растительного сырья. Для учета затрат второго цеха используется счет учета 20.2, по дебету которого отражаются стоимости начисленной амортизации (10руб), потребленных в производстве материалов (30руб) и заработной платы сотрудников цеха (10руб). Произведенное вторым цехом дизельное топливо (25л) поступает на склад, а далее – в первый цех (10л) для работы дизельной электростанции и продается покупателям (10л). Часть дизельного топлива остается в конце периода на складе предприятия (5л). Для учета стоимости дизельного топлива на складе предприятия используется счет учета 43.

Таким образом, предприятие осуществляет два вида деятельности:

производит и продает электроэнергию – себестоимость проданной электроэнергии формируется на дебете счета учета продаж 90.2(Э/Э), где все затраты, связанные с производством электроэнергии, превращаются в расходы по обычным видам деятельности

производит и продает дизельное топливо – себестоимость проданного дизельного топлива формируется на дебете счета учета продаж 90.2(Д/Т), где все затраты, связанные с производством дизельного топлива, также превращаются в расходы по обычным видам деятельности

На рисунке достаточно наглядно показаны используемые в примере счета бухгалтерского учета, что позволит легко понять смысл бухгалтерских записей в журнале хозяйственных операций (ЖХО).

Первые шесть записей отражают поступление в цеха предприятия первичных затрат, стоимости которых нам должны быть известны из первичных учетных документов. Записи с 7-ой по 12-ую отражают движение вторичных затрат предприятия и их стоимости могут быть определены по результатам выполнения процедуры закрытия затрат периода. В данном случае эта процедура уже была проведена, поэтому в столбце «Сумма» показаны суммы для всех записей.

Для упрощения примера здесь не показаны другие записи ЖХО, связанные с получением дохода от продаж, с поступлением материалов, с выплатой зарплаты и т.п. Для изучения темы настоящей статьи эти записи не имеют принципиального значения, поэтому мы не стали усложнять учебный пример.

Итак, мы получили себестоимость проданной продукции, т.е. нашли расходы по обычным видам деятельности:

запись №9: Дт90.2(Э/Э)-Кт20.1=40,70руб – себестоимость проданной электроэнергии

запись №12: Дт90.2(Д/Т)-Кт43=23,26руб – себестоимость проданного дизельного топлива

Но полученные себестоимости представлены в ЖХО в виде общих сумм, а нам нужно понять из каких элементов и статей затрат состоят данные суммы, т.е. нужно получить структуру себестоимости проданной продукции в разрезе элементов и статей затрат, как того требует пункт 8 ПБУ10.

Начнем с элементов затрат.

Учет расходов по элементам затрат

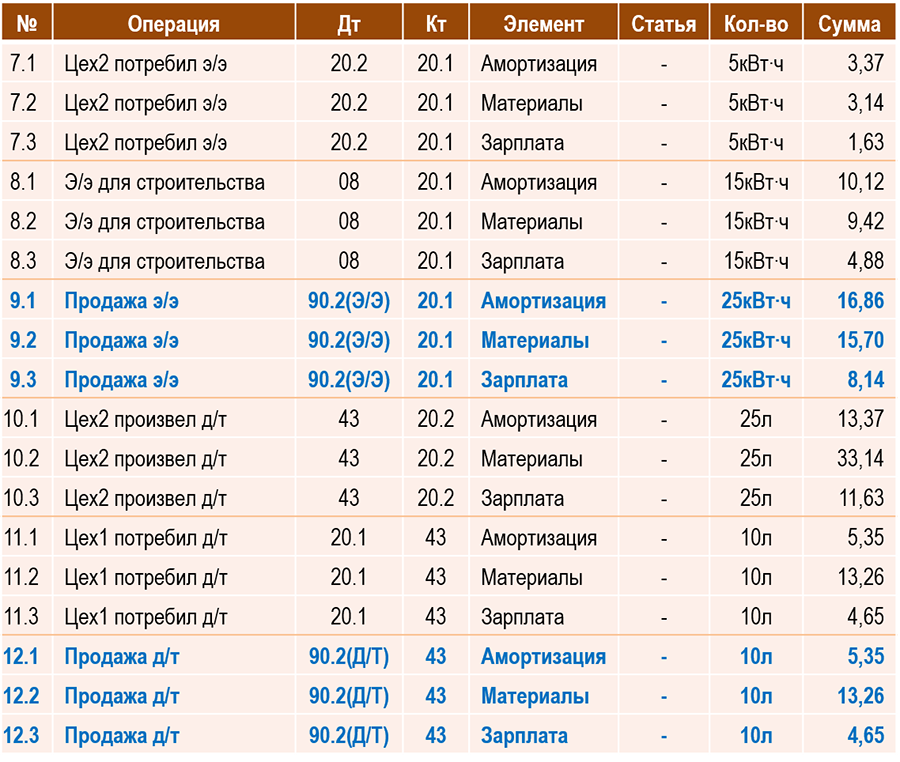

Первое, что всегда можно сравнительно легко сделать, это сгруппировать по предложенным в пункте 8 ПБУ10 элементам все первичные затраты, поступившие на дебет счетов учета затрат 20.1 и 20.2 с кредита:

счета учета 02 – элемент «Амортизация»

счета учета 10 – элемент «Материалы» (материальные затраты)

счета учета 70 – элемент «Зарплата» (затраты на оплату труда)

Ограничимся в нашем примере этими тремя элементами, т.к. главное здесь, что элементов больше, чем один. ЖХО теперь можно представить в следующем виде.

Практически в любой современной автоматизированной системе учета есть возможность обеспечить на счетах учета затрат аналитический учет затрат в разрезе элементов затрат, поэтому первые шесть записей в ЖХО не должны вызывать затруднений у пользователя. В момент занесения данных записей в систему учета он может самостоятельно выбрать соответствующий элемент затрат.

Основные сложности возникают дальше, при выполнении процедуры закрытия затрат периода, когда нужно каким-то образом провести по системе счетов бухгалтерского учета отдельно каждый из трех элементов затрат от дебета счетов учета затрат 20.1 и 20.2 до дебета счетов учета продаж 90.2(Э/Э) и 90.2(Д/Т), ведь в конечном итоге нас интересуют элементы затрат именно на дебете этих счетов, где формируются себестоимости проданных электроэнергии и дизельного топлива.

Если не обеспечить сквозное движение каждого элемента затрат по всем счетам учета, то мы просто не сможем узнать их стоимости в «конце пути» на дебете счетов учета продаж. Если где-то по дороге элементы затрат прервутся, то мы потеряем возможность определить их стоимость в структуре расходов предприятия непосредственно из цепочек корреспонденций счетов учета.

Понятно, что для решения этой задачи нужно обеспечить аналитический учет в разрезе элементов затрат не только на самих счетах учета продаж, это ведь только конечный пункт движения элементов затрат, но также и на всех остальных счетах учета, через которые могут пройти элементы затрат до того, как попадут на дебет счетов учета продаж.

В нашем примере это означает, что аналитический учет в разрезе элементов затрат должен быть обеспечен на следующих счетах учета:

20.1 и 20.2 – на дебете этих счетов учета элементы затрат появляются в результате корреспонденций со счетами учета 02, 10 и 70. При внесении этих корреспонденций в систему учета пользователь может как самостоятельно выбрать элемент затрат, так и довериться правилам, заложенным в систему учета. Например, в системе учета можно определить, что если корреспондирующий счет учета — 02, то автоматически выбирается элемент «Амортизация», если корреспондирующий счет учета — 70, то автоматически выбирается элемент «Зарплата», и т.д.

90.2(Э/Э) и 90.2(Д/т) – дебет этих счетов является конечным пунктом, в котором необходимо определить структуру себестоимости проданной продукции в разрезе элементов затрат

43 – с кредита этого счета элементы затрат должны уйти отдельно друг от друга, иначе нельзя будет их идентифицировать на дебете счетов учета продаж

08 – поступившие на дебет этого счета затраты не попадут в текущем периоде в расходы предприятия, поэтому на дебет этого счета элементы затрат должны поступить отдельно друг от друга, что позволит определить стоимость элементов затрат, не попавших в расходы предприятия

Кроме того, часть дизельного топлива осталась в конце периода на складе, а значит, также не попала в расходы текущего периода. Поэтому нужно определить, сколько и каких элементов затрат пришлось на остаток готовой продукции на складе, т.к. их стоимости должны уменьшить стоимости элементов затрат в расходах предприятия.

Таким образом, необходимо в системе бухгалтерского учета так организовать аналитический учет затрат, чтобы можно было проследить все движения каждого из трех элементов первичных затрат, поступивших на дебет счетов 20.1 и 20.2. Поскольку эти три элемента затрат не должны смешиваться друг с другом при переходе с одного счета учета на другой, значит необходимо в каждой корреспонденции счетов отражать их отдельно друг от друга.

Что значит отражать отдельно друг от друга? Если раньше, например, было достаточно только одной записи №12 чтобы отразить в ЖХО общую величину себестоимости проданного дизельного топлива, то теперь это необходимо сделать уже с помощью трех записей, в каждой из которых будет отражена себестоимость только какого-то одного элемента затрат:

Только в этом случае система бухгалтерского учета сможет выполнить требования пункта 8 ПБУ10 о группировке расходов по обычным видам деятельности в разрезе элементов затрат.

Понятно также, что нельзя ограничиться только разделением одной записи №12 по элементам затрат, ведь стоимости этих элементов затрат должны быть каким-то образом определены в системе бухгалтерского учета прежде, чем они попадут в запись №12. И сделать это можно только одним способом – нужно все записи ЖХО с 7-ой по 12-ую также разделить по элементам затрат. А ЖХО в этом случае примет следующий вид.

Три использованных в примере элемента затрат группируют в своем составе разные по экономическому смыслу затраты, т.е. можно рассчитывать на то, что при движении по счетам учета элементы затрат не будут пересекаться друг с другом, переходя со счета на счет руководствуясь правилом «элемент-в-элемент».

Мы видим, что корреспонденции счетов в разрезе элементов затрат никак между собой не связаны, в том смысле, что одни и те же цепочки операций повторяются для каждого элемента затрат, образуя как-бы три «параллельные» подсистемы бухгалтерского учета затрат – отдельно для каждого элемента затрат.

Действительно, заработная плата, двигаясь от одного счета учета к другому, не превратится, например, в материальные затраты, а материальные затраты в заработную плату и т.п. Поэтому движение по счетам учета каждого элемента затрат можно рассматривать отдельно от других элементов затрат, т.е. можно закрыть затраты периода для отдельного элемента затрат. Например, числовые данные для примера были получены в результате закрытия затрат периода для каждого элемента затрат в отдельности, т.е. вместо одной процедуры закрытия затрат периода здесь пришлось выполнять ее три раза.

Сгруппируем записи в ЖХО для каждого элемента затрат, т.е. выделим в ЖХО три части и рассмотрим их по отдельности. Кроме того, под каждой частью ЖХО для наглядности схематично покажем, как можно представить предприятие, система бухгалтерского учета которого позволяет учитывать расходы по обычным видам деятельности в разрезе элементов затрат.

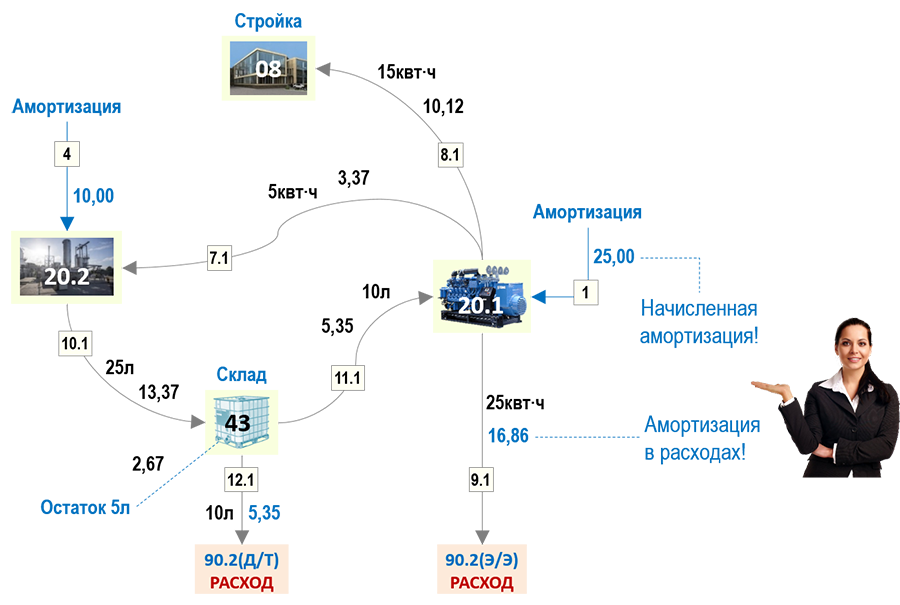

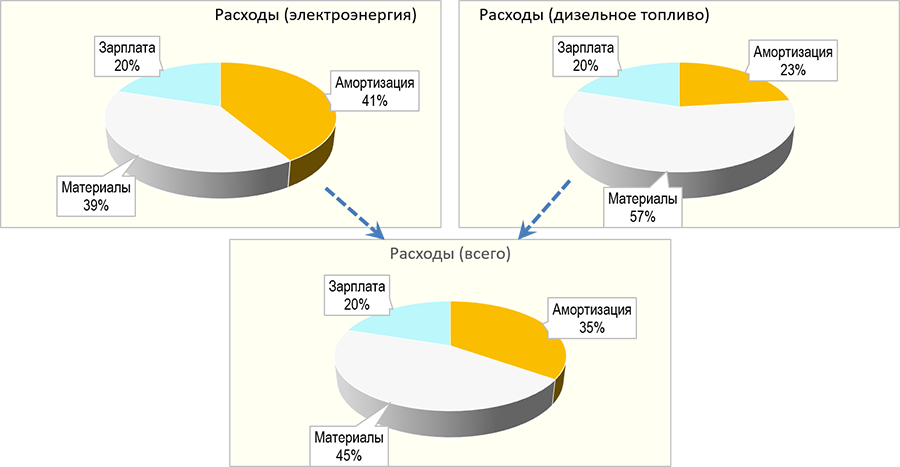

Часть ЖХО для элемента «Амортизация»:

Общая сумма начисленной в текущем периоде амортизации составила:

Но в расходы по обычным видам деятельности попало в этом периоде только:

Это произошло потому, что часть начисленной в текущем периоде амортизации не дошла до расходов предприятия:

10,12 руб – попало в состав капитальных затрат

2,67 руб – осталось в дизельном топливе на складе

Если сложить указанные суммы, то получим общую стоимость начисленной за текущий период амортизации:

Часть ЖХО для элемента «Материалы»:

Общая сумма материальных затрат, поступивших в текущем периоде в оба цеха предприятия составила:

В расходы по обычным видам деятельности в текущем периоде попало:

Часть материальных затрат, поступивших в текущем периоде в оба цеха, не дошла до расходов предприятия:

9,42 руб – попало в состав капитальных затрат

6,62 руб – осталось в дизельном топливе на складе

Сложив указанные суммы, получим общую стоимость материальных затрат, поступивших в оба цеха за текущий период:

Часть ЖХО для элемента «Зарплата»:

Общая сумма затрат на оплату труда, поступивших в текущем периоде в оба цеха предприятия составила:

В расходы по обычным видам деятельности в текущем периоде попало:

Часть затрат на оплату труда, поступивших в текущем периоде в оба цеха, не дошла до расходов предприятия:

4,88 руб – попало в состав капитальных затрат

2,33 руб – осталось в дизельном топливе на складе

Сложив указанные суммы, получим общую стоимость затрат на оплату труда, поступивших в оба цеха за текущий период:

Таким образом, опираясь непосредственно на систему бухгалтерского учета предприятия, мы получаем возможность посмотреть в разрезе элементов затрат структуру расходов по обычным видам деятельности предприятия – как для отдельных его видов деятельности, так и для деятельности предприятия в целом.

Следует также сказать, что мы рассмотрели достаточно простой пример. Например, у нашего предприятия на начало периода не было в цехах затрат в незавершенном производстве, а на складе не было остатка дизельного топлива. Это могло бы сильно изменить структуру себестоимости проданной продукции, т.к. у затрат в незавершенном производстве и дизельного топлива на складе, чьи себестоимости были сформированы в предыдущем периоде, также могли быть свои структуры себестоимости в разрезе элементов затрат. Не были рассмотрены также и прочие расходы, которые могли возникнуть, например, в случае безвозвратных потерь дизельного топлива со склада предприятия. В общем, на реальном предприятии может быть достаточное число хозяйственных ситуаций, усложняющих решение задачи группировки расходов по обычным видам деятельности по элементам затрат, как того требует ПБУ10.

Но справиться с этой задачей можно, и в статье мы увидели, как это можно сделать с помощью организации на счетах бухгалтерского учета своеобразной транспортной системы для доставки стоимости элементов затрат до дебета счетов учета продаж. Однако, надо отметить, что почти ни одна современная автоматизированная система учета такой транспортной системы не имеет, хотя все они используют такие аналитические разрезы учета затрат, как элементы затрат. И здесь остается только гадать, какой смысл вкладывается разработчиками автоматизированных систем учета в эти понятия, а также каким образом в этих автоматизированных системах определяется структура расходов предприятия в разрезе элементов затрат.

При отсутствии в автоматизированной системе учета транспортной системы, обеспечивающей движение элементов затрат между счетами учета, непосредственно из корреспонденций счетов учета можно получить в разрезе элементов затрат только структуру первичных затрат. В нашем примере это амортизация, материалы и зарплата, поступившие в оба цеха предприятия:

Это наиболее простая задача, которая легко решается в любой современной автоматизированной системе учета. Понятно, что для этого нужно обеспечить аналитический учет по элементам затрат на дебете счетов учета затрат 20.1 и 20.2. Но стоимости элементов первичных затрат, собранные на дебете счетов учета затрат 20.1 и 20.2 – это еще не стоимости элементов затрат в расходах предприятия! Это только стартовая точка процесса движения элементов затрат к расходам предприятия. Например, если предприятие в текущем периоде не сможет продать электроэнергию и дизельное топливо, то расходов не будет вообще, а значит и вся стоимость элементов первичных затрат в размере 50руб+50руб=100руб не попадет в расходы.

Финиш же этого процесса находится на дебете счетов учета продаж 90.2(Э/Э) и 90.2(Д/Т), куда элементы затрат могут попасть только в результате выполнения процедуры закрытия затрат периода для каждого элемента затрат в отдельности. Действительно, если с кредита счетов учета затрат 20.1 и 20.2 на дебет счетов 08, 43, 90.2(Э/Э) и 90.2(Д/Т) затраты будут попадать одной общей суммой, без разделения по элементам затрат, то информация о стоимости элементов затрат далее в системе бухгалтерского учета просто потеряется.

Это касается также и движения элементов затрат с кредита счета учета готовой продукции 43, т.е. стоимость продукции на складе также должна храниться в разрезе элементов затрат, иначе как элементы затрат, пройдя через счет учета 43, попадут далее в дебет счета учета продаж 90.2(Д/Т)?

При обсуждении с учетными специалистами особенностей использования элементов затрат именно необходимость хранения в учетной системе стоимости продукции в разрезе элементов затрат чаще всего вызывает у них наибольшую негативную реакцию. Некоторые специалисты считают это невозможным, другие говорят, что это излишнее усложнение бухгалтерского учета, а надо стремиться к простоте.

Правда на вопрос о том, как же тогда получить из системы бухгалтерского учета информацию о структуре расходов в разрезе элементов затрат, внятного ответа получить от таких специалистов, как правило, не удается. И это несмотря на то, что в практической деятельности все они обязательно формируют в своих учетных системах разнообразные отчеты, содержащие информацию об элементах затрат. Остается только понять, какой же смысл вкладывается учетными специалистами в такое понятие, как элемент затрат, и какие цели они преследуют при формировании таких отчетов? И совпадают ли эти цели с требованиями пункта 8 ПБУ10?

И эти вопросы актуальны не только для систем бухгалтерского учета. Если на предприятии используется какая-либо система управленческого учета затрат, то в ней точно также возникает необходимость создания транспортной системы для движения элементов затрат вплоть до стадии формирования себестоимости проданной продукции. Так что просто сказать, что мы не будем усложнять систему бухгалтерского учета использованием элементов затрат, а найдем их стоимость из системы управленческого учета затрат, мы также не можем. Так как в системе управленческого учета затрат придется решать точно такие же проблемы.

Какие выводы, важные для организации практического бухгалтерского учета можно сделать из вышеизложенного?

Говорить о реальном учете расходов по обычным видам деятельности в разрезе элементов затрат можно только в том случае, если в системе счетов бухгалтерского учета организована «транспортная система» по доставке стоимости отдельных элементов затрат непосредственно до дебета счетов учета продаж, где затраты превращаются в расходы.

Работа такой транспортной системы предполагает, что все входящие в нее счета бухгалтерского учета должны характеризоваться аналитическим разрезом элементы затрат, включая, в том числе, и счета учета готовой продукции.

В свою очередь, это приводит к тому, что каждая запись бухгалтерского учета, в которой участвуют такие счета учета, уже не может характеризоваться в системе бухгалтерского учета только общей суммой. Теперь такая запись бухгалтерского учета должна быть отражена в системе бухгалтерского учета столько раз, сколько используется элементов затрат, т.е. стоимость каждого элемента затрат должна отражаться отдельной записью.

И очень важным следствием использования в системе бухгалтерского учета транспортной системы для элементов затрат является то, что процедура закрытия затрат периода должна быть выполнена отдельно для каждого элемента затрат, т.е. сколько элементов затрат используется пользователем, столько раз и нужно закрывать затраты периода. Понятно, что это очень важное для практического бухгалтерского учета следствие.

Вот, собственно, о чем идет речь в пункте 8 ПБУ10 «Расходы организации» по поводу элементов затрат, если внимательно его прочитать. Во второй части статьи мы рассмотрим особенности применения статей затрат, а также совместного применения статей затрат и элементов затрат для учета расходов по обычным видам деятельности.

Источник: infostart.ru

Шаблон справочника Статьи затрат

Более того, в программе 1С существуют так называемые предопределенные статьи, которые автоматически появляются в данном справочнике. Для данных статей особая задумка — они могут автоматически подставляться в документы, разные формы.

Поэтому мы предлагаем вам пример организации справочника Статьи затрат , где предопределенные статьи оставлены как есть плюс мы добавили дополнительные статьи затрат, которые несомненно пригодятся бухгалтеру для его работы.

Если вы организуете свой справочник по нашему примеру, то мы уверенны, что в вашем бухгалтерском и налоговом учету будет больше порядка и вы не будете путаться с использованием статей затрат.

Скачать пример организации справочника Статьи затрат PDF

Справочник Статьи затрат можно загрузить с помощью внешней обработки БУХЭКСПЕРТ8: Загрузка справочников.

Для этого распакуйте файл, потом в программе 1С зайдите в Меню — Файл — Открыть и выберите уже распакованную обработку. В открывшемся окне нажмите на кнопку Статьи затрат . PDF

Процедура загрузки справочников НЕОБРАТИМАЯ , поэтому перед загрузкой справочников создайте копию базы.

Амортизация

| Наименование | Вид расходов НУ |

| Амортизационная премия | Амортизационная премия |

| Амортизация | Амортизация |

| Амортизация (не учит. в НУ) | Не учитываемые в целях налогообложения |

Материальные затраты

| Наименование | Вид расходов НУ |

| Списание материалов | Материальные расходы |

| Материальные затраты (хоз.нужды) | Материальные расходы |

| Материальные затраты (инвентарь) | Материальные расходы |

| Материальные затраты (не учит. в НУ) | Не учитываемые в целях налогообложения |

| Материальные затраты (спецодежда) | Материальные расходы |

| Материальные затраты (услуги и работы сторонние) | Материальные расходы |

| Неамортизируемое имущество | Материальные расходы |

Оплата труда и взносы

| Наименование | Вид расходов НУ |

| Больничные за счет работодателя | Прочие расходы |

| Взносы в ФСС от НС и ПЗ | Прочие расходы |

| Взносы в ФСС от НС и ПЗ (ЕНВД) | Прочие расходы |

| Компенсация за неиспользованный отпуск | Оплата труда |

| Оплата труда | Оплата труда |

| Оплата труда (ЕНВД) | Оплата труда |

| Оплата труда (резерв на отпуск) | Оплата труда |

| Оплата по договору ГПХ | Оплата труда |

| Страховые взносы | Страховые взносы |

| Страховые взносы (ЕНВД) | Страховые взносы |

Прочие затраты

| Наименование | Вид расходов НУ |

| Аренда имущества | Прочие расходы |

| Имущественные налоги | Налоги и сборы |

| Инф.услуги, консультац.услуги, технолог.сопровождение | Прочие расходы |

| Командировочные | Командировочные расходы |

| Командировочные (не учит. в НУ) | Не учитываемые в целях налогообложения |

| Прочие налоги и сборы | Налоги и сборы |

| Представительские | Представительские расходы |

| Представительские (не учит. в НУ) | Не учитываемые в целях налогообложения |

| Прочие затраты | Прочие расходы |

| Расходы на ПО | Прочие расходы |

| Расходы на сертификацию | Прочие расходы |

| Ремонт ОС | Ремонт основных средств |

Расходы на продажу

| Наименование | Вид расходов НУ |

| Расходы на рекламу (НЕ нормируемые) | Прочие расходы |

| Расходы на рекламу (нормируемые) | Расходы на рекламу (нормируемые) |

| Расходы на доставку до покупателя | Прочие расходы |

| Услуги комиссионеров | Прочие расходы |

| Торговый сбор | Торговый сбор |

Расходы на страхование

| Наименование | Вид расходов НУ |

| Обязательное страхование имущества | Обязательное и добровольное страхование имущества |

| Добровольное страхование имущества | Обязательное и добровольное страхование имущества |

| Страхование (КАСКО) | Прочие расходы |

| Страхование (ОСАГО) | Прочие расходы |

Списание НДС

| Наименование | Вид расходов НУ |

| Списание НДС | Прочие расходы |

| Списание НДС (ЕНВД) | Прочие расходы |

Транспортно-заготовительные расходы

| Наименование | Вид расходов НУ |

| Транспортные расходы при приобретении товаров (распределяемые) | Транспортные расходы |

| ТЗР (не учит. в НУ) | Не учитываемые в целях налогообложения |

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Данный справочник особенно необходим для тех, кто заполняет одну из.Очень часто бухгалтер теряется, каким образом организовать справочник Прочие доходы..В статье разберем, что такое статьи расходов в 1С 8.3.

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Спасибо, люблю Ваши статьи все понятно, наглядно и без лишней информации.

Источник: buhexpert8.ru