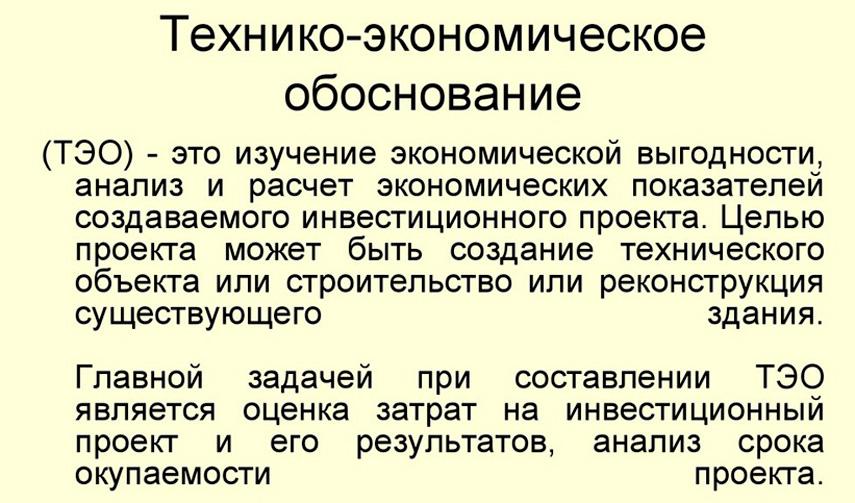

ТЭО представляет из себя документально оформленные результаты технико-экономических и маркетинговых исследований обосновывающих возможности а также целесообразность реализации инвестируемого предприятия, подбор наиболее эффективных технических, организационных и экономических решений, для ввода новых, либо модернизации а также реконструкции действующих производственных мощностей. При необходимости ТЭО включается в состав бизнес плана, а его результаты используются на всех этапах проектирования. Во многом состав ТЭО определяется экономической заинтересованностью лиц, принимающих в нем участие. ТЭО, составляемое предпринимателем нужно главным образом для того чтобы понимать чего стоит ждать от проекта, для инвестора ТЭО, представленное предпринимателем, запрашивающим вложения, необходимо лишь в той степени, в какой он может представит себе сроки окупаемости вложенных финансовых затрат.

Исходные данные для разработки вышеуказанного документа:

Документы, определяющие месторасположения земельного участка, его размеры;

Как заполнить технико-экономическое обоснование?

Техническое задание на объект (эксплуатируемые площади, количество выпускаемой продукции, предполагаемая этажность строения) проектирования;

Затраты, предполагаемые на реализацию поставленной цели;

Затраты эксплуатационные, направленные на реализацию проекта;

Срок его реализации.

В ходе подготовки к разработке технико экономического обоснования проекта Исполнитель совместно с Заказчиком, уточняет цель, основные задачи, решаемые в ходе реализации документа, на основании чего определяются основные задачи и этапы реализации решений документа, со сроками их выполнения.

Результатом разработки ТЭО является производственная программа инвестиционного проекта. В производственной программе будут представлены:

Плановый объем инвестиций, с графиком реализации документов;

Укрупненный расчет стоимости строительства.

Таким образом, затратив относительно небольшие средства (0.5-2.5% от всей стоимости плановых строительно-монтажных работ), инвестор может более точно и уверенно определиться с объемом и графиком финансирования, получить укрупненные данные по результатам выполнения предстоящего проекта, опираясь на бизнес-план определить срок окупаемости будущего объекта.

Источник: www.ecostroyproject.ru

Обоснование экономической эффективности, выбора варианта строительства жилого дома

Цели определения экономической эффективности при использовании различных технологических решений в строительстве. Понятие сметной стоимости строительства. Особенности монолитного и кирпичного домостроения. Анализ финансовой деятельности ООО «Интерстрой».

| Рубрика | Строительство и архитектура |

| Вид | дипломная работа |

| Язык | русский |

| Дата добавления | 17.06.2014 |

| Размер файла | 128,2 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Задание по дипломной работе

1 Выдано студентке Смирновой Ксении Леонидовне, факультет инженерно-экономический, курс 5, группа ЭМС-51

2 Тема дипломной работы «Обоснование экономической эффективности при использовании новых технологических решений (в строительстве) утверждена приказом по университету 469/3 от 02.04.2014г.

3 Исходные данные: экономика строительства, проектно-сметное дело, ресурсы сети Интернет, сведения о прибыльности предприятия, сметная документация.

4 Содержание расчетно-пояснительной записки: теоритические основы стоимости строительства при использовании различных технологий, основные понятия строительства, определение стоимости строительства, факторы повышения эффективности применения новых технологических решений, основные сведения о предприятии ООО «Интерстрой», характеристика предприятия, анализ деятельности предприятия, анализ прибыли предприятия, обоснование экономической эффективности при использовании различных технологических решений на примере двух жилых домов «квартала малоэтажной жилой застройки «Щедрино-2», характеристика объектов сравнения, экономический анализ строительного производства.

5 Перечень графических материалов: иллюстративный материал по выпускной квалификационной работе

6 Рекомендуемая литература и материалы: список прилагается

7 Нормоконтролер: кандидат исторических наук А.И. Сазонов

8 Дата выдачи задания: » » г.

9 Срок сдачи законченной выпускной квалификационной работы:

Руководитель, старший преподаватель __________ А.И. Сазонов

Задание приняла к исполнению __________ К.Л. Смирнова

Заведующий кафедрой, канд. хим. наук, профессор_________ В.Д. Сухов

Реферат

с. 56. табл. 13, 30 источников

СТРОИТЕЛЬСТВО, ТЕХНОЛОГИЯ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА, СТРОИТЕЛЬНЫЙ РЫНОК, ПРОЕКТ, ПРОЕКТИРОВАНИЕ, СМЕТНАЯ СТОИМОСТЬ, ПРОЕКТНАЯ ДОКУМЕНТАЦИЯ, МАТЕРИАЛЫ, ЗАТРАТЫ.

Объектом исследования является два жилых дома «Квартала малоэтажной жилой застройки «Щедрино-2» в пос. Щедрино Ярославской области.

Предметом исследования является обоснование экономической эффективности.

Цель работы — обосновать экономическую эффективность при использовании различных технологий (ТСП) в малоэтажном строительстве.

В процессе работы проводилось рассмотрение рабочей проектно-сметной документации, нормативных документов и методических пособий по экономике строительства.

Основной целью определения экономической эффективности при использовании различных технологических решений в строительстве является выявление наиболее выгодной технологии строительного производства, в определенных видах строительства в каждом конкретном случае.

Определение экономической эффективности зависит от многих факторов: от комплексности управления всем процессом строительства, начиная от инвестиционных проектов, предпроектной подготовки, проектирования, строительства до управления недвижимостью, включая и внешние факторы непосредственно строительства: природные условия, климат, месторасположение, удаленность от предприятий, поставляющих строительные материалы, и баз технического снабжения.

В результате проделанных расчетов были установлены 2 варианта проектно-сметной документации, определяющих стоимость строительства объектов. Результаты этих расчетов выявили, что экономическая эффективность в малоэтажном строительстве при одинаковых условиях строительства присутствует только в одном из видов строительства — каменная кладка.

Также был сделан вывод, что малоэтажное строительство является одним из наиболее оптимальных форматов для всех участников рынка, на малоэтажное жилье приходится 52% от общего объема жилищного строительства в РФ. Государство рассматривает малоэтажное строительство, как способ повысить доступность жилья для широких слоев населения и увеличивает темпы строительства жилой недвижимости.

Оглавление

-

Введение

- 1. Теоритические основы строительства жилых малоэтажных домов

- 1.1 Понятие стоимости строительства и методы ее определения

- 1.2 Определение сметной стоимости строительства

- 1.3 Особенности монолитного и кирпичного домостроения

- 2. Оценка финансовой деятельности ООО «Интерстрой»

- 2.1 Общая характеристика ООО «Интерстрой»

- 2.2 Анализ финансовой деятельности ООО » Интерстрой»

- 3. Обоснование экономической эффективности, выбора варианта строительства жилого дома

- 3.1 Стоимость строительства монолитного дома

- 3.2 Стоимость строительства кирпичного дома

- 3.3 Обоснование выбора варианта ответа

- 3.4 Основные тенденции ввода, этапы развития и классификационные особенности рынка малоэтажной жилой застройки в РФ и Ярославской области

- Заключение

- Список используемых источников

Введение

Рыночная экономика имеет определенные закономерности развития, которые отражают некоторые общие характеристики движения всей системы, причинно-следственную связь между отдельными явлениями (например, между спросом и ценой). К числу этих закономерностей следует отнести, прежде всего, направленность действий производителя на производство и объем продукции ради получения другого продукта либо прибыли.

Рынок — это место купли-продажи товаров и услуг, заключения торговых сделок, а также экономические отношения в сфере производства, распределения, обменов товаров и услуг и их потребления на основе широкого использования денег и связанных с ними категорий (цены, кредита, финансов).

Строительный рынок можно классифицировать по видам строительной продукции и по составу его участников. Наиболее перспективные в настоящее время рынки, в том числе — первичного жилья, объектов производственного и не производственного назначения.

Строительный рынок классифицируется также по количеству его участников. Прежде всего, это федеральные, региональные и местные органы власти, отвечающие за социально-экономическое развитие страны.

Создавая капитал, строители по воле заказчиков (инвесторов) рассредоточивают его по другим отраслям. Термин «строительство» трактуется двояко: как процесс возведения зданий и сооружений и как определенная отрасль экономики.

Объектом рассмотрения экономики строительства является строительство, как особая отрасль, которая формируется как процесс воспроизводства основных фондов во всех отраслях производственной и непроизводственной сферы, требующий необходимых инвестиций на его осуществление, а также как процесс собственного развития данной отрасли и составляющих ее производственных единиц.

Экономическое состояние строительства отражает состояние хозяйственного механизма в строительстве на определенном этапе его развития, включая анализ, разработку путей его совершенствования, выявление методов повышения эффективности использования техники, предметов труда, рабочей силы, функционирующих в этой сфере.

Экономика строительства рассматривает проблемы организации, управления, прогнозирования и планирования, экономической эффективности строительного производства, проектных решений, а также вопросы ценообразования и сметного дела, материально-технического обеспечения и др.

В экономике строительства рассматривается совокупность производственных отношений, включая процессы формирования рыночных структур, специфичных для отрасли, формы собственности, управления строительными предприятиями в условиях полной экономической самостоятельности, а также методы государственного регулирования в данной сфере. Экономика строительства является методологической базой для определения эффективности технических и других решений при проектировании объектов строительства и производства строительно-монтажных работ.

Строительный процесс ведется с учетом и под влиянием большого числа природно-технических, экономических, организационных, научно-технических и других факторов. Экономическая эффективность в применении всех этих факторов. В связи с этим строительное производство представляет сложную вероятностную систему с динамичным характером развития.

Проект — комплекс графических и текстовых материалов, предварительно подготовленных и обоснованных расчетами, подтверждающими техническую возможность и экономическую целесообразность строительства будущего промышленного предприятия, здания, сооружения и их комплексов.

Проектирование — процесс взаимосвязанного комплекса работ коллектива специалистов, результатом которого является разработка проектно-сметной документации для строительства или реконструкций предприятий, зданий, сооружений и их комплексов.

Главная задача проектирования в строительстве — разработка проектно-сметной документации для экономного и с максимальным выигрышем во времени использования инвестиционных ресурсов.

Для оценки разработанного проекта должен быть приведен ряд технико-экономических показателей, раскрывающих экономичность и рациональность проектного решения. Основным показателем проекта является сметная стоимость строительства. Основанием ее является сметная документация.

Сметная стоимость — сумма денежных средств, необходимых для осуществления проектирования и строительства в соответствии с проектными материалами, определенных по методике и нормативам существующей системы ценообразования. В более широком смысле сметную стоимость можно представить как стоимость инвестиционного проекта, т.е. то количество общественно необходимых затрат труда на строительство нового, ремонт, реконструкцию и техническое перевооружение действующего предприятия, здания, сооружения.

Строительное и технологическое проектирование становится важнейшими звеньями материализации научно-технического прогресса. В процессе проектирования предопределяется технический уровень и экономика производства будущих предприятий, а также степень оптимальности объемно-планировочных и конструктивных решений зданий и сооружений разного назначения, уровень их энергопотребления, степень комфортности и бытовых удобств. Усиливается роль сферы проектирования в успешной реализации инвестиционного процесса.

В современных условиях проектирование вместо начального звена инвестиционного процесса должно превратится в целостную систему, связанную со всеми этапами инвестиционного процесса, охватывающую инженерно-конструкторскую, строительную, архитектурную и градостроительную, экологическую деятельности и многое другое. Может иметь свою инфраструктуру (консультационные фирмы разного профиля).

Процесс проектирования методов возведения зданий базируется на вариантном проектировании, т.е. на оценке и выборе наиболее эффективного из разработанных вариантов. Однако при разработке проектов и принятии решений по возведению зданий и сооружений в ПОС практически сложно рассмотреть все возможные варианты. Выбор эффективного метода возведения здания обеспечивается разработкой экономико-математической модели, отражающей динамическую модель возведения зданий с учетом развития процессов в пространстве и времени.

Решения по возведению зданий и сооружений представляют собой решения по организации строительства, условий осуществления строительства и решения по технологии строительного производства (ТП), разрабатываемой на основании данных об уровне строительной техники и технологии изготовления строительных материалов, деталей и конструкций.

Организация проекта (ОП) в пространстве может существенно повлиять и на выбор объемно-планировочного решения, так как могут возникнуть дополнительные требования к вертикальной устойчивости отдельно стоящих блок-секций. Оптимальное решение в блоке организации процесса передается обратно на блок выбора ОПР для внесения в имеющиеся данные необходимых изменений.

Очевидно, что системно-параметрическая модель проектирования основана на концепции взаимосвязи четырех подсистем:

объемно-планировочные решения;

конструктивные решения;

решения по организации процесса;

решения по технологии производства.

Основу экономического развития строительной организации составляет прибыль — важнейший показатель, характеризующий финансовый результат его деятельности.

Виды прибыли:

валовая прибыль от реализации продукции;

прибыль от продаж;

балансовая (до налогообложения) прибыль;

чистая (нераспределенная прибыль).

Показатели прибыли характеризуют абсолютную эффективность хозяйствования строительной организации. На изменение прибыли организации влияют внешние и внутренние факторы.

Внешние факторы: природные условия; транспортные условия; социально-экономические условия, уровень развития внешнеэкомических связей; цены на производственные ресурсы; приближенность к производству строительного материала и производственного оборудования и др.

жилой дом строительство стоимость

Внутренние факторы: основные (объем продаж; себестоимость строительной продукции, структура продукции и затрат, цена строительной продукции); неосновные, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям).

Доходы строительной организации — это увеличение экономических выгод в результате поступления денежных средств (иного имущества) или погашения обязательств, приводящее к увеличению капитала этой организации (кроме вкладов собственников имущества).

Данная дипломная работа направлена на обоснование экономической эффективности при использовании различных решений в строительстве.

Цель работы: выбор наиболее выгодного варианта строительства жилого дома.

Актуальностью и важностью темы для предприятия заключается в том, чтобы подобрать такую технологию строительства, которая приведет уменьшению затрат и к увеличению прибыли.

В данной дипломной работе были поставлены следующие задачи:

– рассмотрены теоретические основы стоимости малоэтажного жилищного строительства при использовании различных технологий строительного производства;

– проведены анализ финансового состояния ООО «Интерстрой» и расчеты сметной стоимости строительства;

– выбран и экономически обоснован наиболее выгодный вариант строительства жилого дома.

Объект исследования — ООО «Интерстрой.

Предмет исследования — себестоимость строительства жилого дома.

Информационной базой являются: законы РФ, СНиПы, региональные нормы и правила, базовые расценки (ТЕР), бухгалтерский баланс, информационные источники, финансовая отчетность организации.

Строительство, а тем более, экономические расчеты при планировании будущего строительства — составление смет, законодательно государством (исполнительными органами власти) не регулируется, а является объектом гражданско-правовых отношений, основанных на положениях Конституции и Гражданского кодекса Российской Федерации. Составление сметы на строительство и расчеты сметной стоимости являются независимой коммерческой и профессиональной деятельностью специалистов в данной области.

1. Теоритические основы строительства жилых малоэтажных домов

Строительный комплекс является совокупностью подрядных и специализированных строительных организаций, предприятий промышленности строительных материалов и строительной индустрии, механизации транспорта, проектных, изыскательских и научно-исследовательских организаций, учебных заведений, строительных бирж, инжиниринговых, консалтинговых, управленческих и т.п. фирм и других формирований, специализирующихся в области строительства (независимо от форм собственности и ведомственной принадлежности), включая отраслевые органы управления (федеральные, республиканские и территориальные), а также отраслевые общественные организации.

Строительство в нашем государстве представляет собой отдельную самостоятельную отрасль экономики страны, которая предназначена для ввода в действие новых, а также реконструкции, расширения, ремонта и технического перевооружения действующих объектов производственного и непроизводственного назначения. Определяющая роль отрасли строительства заключается в создании условий для динамичного развития экономики страны.

Сметная стоимость строительства предприятий, зданий и сооружений — это сумма денежных средств, определяемых сметными документами, необходимых для его осуществления в соответствии с проектом (рабочим проектом). Сметная стоимость, определяемая в составе сметной документации, является основой для планирования капитальных вложений, финансирования строительства, расчетов за выполненные строительно-монтажные работы (товарную строительную продукцию), оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных организаций и заказчиков. Исходя из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

– Сметно-нормативная база 2001 года разработана в новых экономических условиях деятельности инвестиционно-строительного комплекса Российской Федерации. С начала 90-х годов прошлого столетия в строительстве произошли коренные преобразования, связанные как с кардинальным изменением экономических отношений, так и с пересмотром архитектурно-планировочных и конструктивно-технологических решений зданий и сооружений. Строительный комплекс страны выходит из кризиса и во многом является локомотивом развития всей экономики.

– Среди основных факторов и тенденций, определяющих развитие строительной отрасли, сегодня можно выделить следующие:

– полное изменение структуры источников инвестиций, особенно в жилищном строительстве, где на первое место вышли средства частных инвесторов (граждан иили объединений инвесторов);

– изменение самой структуры строительно-монтажных организаций, в основном за счет разукрупнения. Более 70 процентов строительных организаций имеют штатную численность до 30-40 человек. С другой стороны, в последние годы наметилась тенденция к объединению компаний в холдинги. Цель таких объединений — создание в рамках единого управления законченных комплексов предприятий, способных реализовывать инвестиционно-строительные проекты, начиная с вопросов экономической оценки и проектирования, строительства, производства строительных материалов, кончая реализацией объектов недвижимости или их последующей эксплуатации;

– техническое перевооружение производственной базы, особенно на предприятиях производства строительных материалов, изделий и конструкций, а также специализированных подрядных организаций (дорожно-строительных, «нулевиков» и т.п.);

– широкое внедрение системы подрядных торгов, уход от распределительной системы различных видов ресурсов к реальной конкуренции на рынке подрядных работ и товарных рынках.

Методы определения сметной стоимости строительства:

1) ресурсный;

2) ресурсно-индексный;

3) базисно-индексный;

4) на основе укрупненных сметных нормативов, в т. ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

1) Ресурсный (ресурсно-индексный) метод определения сметной стоимости строительства.

Вокруг ресурсного метода постоянно ведется много споров, у него довольно много сторонников и не меньше противников. Что представляет собой ресурсный метод составления смет? Это выделение ресурсных показателей (заработная плата, механизмы, материалы) и калькулирование в текущих ценах всех ресурсов, составляющих проектное решение.

Использование ресурсного метода составления сметной документации позволяет сделать процесс определения стоимости строительной продукции более прозрачным и объективным (заказчику видны стоимостные показатели всех ресурсов, объемы их применения, потребительские свойства). Ресурсный метод показал себя как наиболее точный и в тоже время подвижный (можно достаточно оперативно оценить влияние тех или иных проектных решений, строительных ресурсов на сметную стоимость строительства).

При всех достоинствах ресурсного метода имеется ряд отрицательных моментов: увеличение трудозатрат по составлению сметной документации, переход на автоматизированный режим расчета, постоянный мониторинг цен на ресурсы, сложность контроля. Для того, чтобы ресурсный метод активно развивался, необходимо в первую очередь понизить влияние отрицательных факторов:

– Снижение трудозатрат по составлению сметной документации ресурсным методом можно добиться путем формирования файлов с текущими ценами на строительные ресурсы, в формате действующих ПК. Для этой цели не менее важно регулярно повышать компьютерную грамотность сметчика, изучать и использовать функции и возможности ПК для составления смет.

– Для совершенствования и эффективного мониторинга текущих цен на строительные ресурсы необходимо взаимодействие регионального центра, ответственного за мониторинг текущих цен, не только с поставщиками строительных ресурсов и их потребителями — подрядчиками, но и со всеми другими участниками инвестиционного процесса (инвесторами или уполномоченными ими организациями, проектировщиками, заказчиками, государственной экспертизой).

2) Базисно-индексный метод определения сметной стоимости строительства:

по видам строительства и видам работ

Это наиболее простой метод, основанный на пересчете смет, составленных в уровне цен на 01.01.2000 г., в текущий уровень цен посредством применения системы текущих индексов. Система текущих индексов создается на основании ресурсно-технологических моделей объектов-представителей и видов работ. Целесообразность разработки и применения индексов по видам строительства и видам работ зарекомендовала себя только с положительной стороны при общеотраслевых расчетах, расчетах стоимости типовых, индивидуальных технически несложных объектов, а также на объектах с открытыми договорными ценами на строительную продукцию.

по расценкам территориальной сметно-нормативной базы

Это более точный базисно-индексный метод определения стоимости, в котором все особенности объекта (структура выполняемых работ, объем и конкретная стоимость применяемых ресурсов) учитываются как в базисном, так и в текущем уровне цен. Кроме того, этот метод позволяет создавать индивидуальные базы для крупных строек и крупных заказчиков.

Индекс по объектам, рассчитанный данным методом, является индивидуальным, а результаты расчета сопоставимы с ресурсным методом определения сметной стоимости. Метод целесообразен для применения на любых объектах, особенно индивидуальных, технически сложных, уникальных, поскольку отражает все особенности конкретного объекта и проектных решений.

С развитием аукционов (конкурсов) и переходом на твердые цены контрактов, и возрастающими требованиями к достоверности сметной стоимости строительства, необходим переход на ресурсный метод определения стоимости или ресурсно-индексный метод ко всем расценкам ТСНБ, т.е. на методы, учитывающие особенности объекта и наиболее точно отражающие все затраты, формирующие стоимость. Только конкурс (аукцион) в соответствии с действующим законодательством призван определить конкурентное снижение стоимости и установить экономически обоснованную окончательную цену контракта.

3) Метод на основе укрупненных сметных нормативов, в том числе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов

Совершенствование процесса определения капитальных вложений на предпроектных стадиях осуществляется за счет применения банка данных о стоимости ранее запроектированных объектов с возможностью оперативного внесения изменений стоимостных показателей в связи с использованием новых материалов, оборудования, и других факторов, характерных для конкретной стройки. На основании созданного и постоянно пополняемого банка данных стоимостных показателей возможно сравнение экономической эффективности при выборе различных по технологии вариантов проектных решений.

Таким образом, точный, объективный расчет нужен всем — и государственному и частному заказчику, поэтому необходимо поддерживать и развивать территориальную сметно-нормативную базу ценообразования в строительстве, систему мониторинга текущих цен на строительные ресурсы и создавать укрупненные показатели сметной стоимости строительства и капитального ремонта.

1.2 Определение сметной стоимости строительства

Для определения сметной стоимости строительства зданий и сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства подрядным или хозяйственным способом.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Затраты на производство строительно-монтажных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

Текущие затраты — постоянные производственные затраты, зависящие от объемов выполняемых работ, выпускаемой продукции и оказываемых услуг (расходы на оплату труда, отчисления на социальные нужды, расходы по обеспечению производства материалами и т.п.), относятся на себестоимость в том же календарном периоде, в котором они были произведены.

Единовременные затраты, то есть однократно или периодически производимые (расходы на оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, вознаграждения по итогам работы за год, затраты на возведение временных (титульных) зданий и сооружений, на перебазирование подразделений строительной организации, а также строительных машин и механизмов и др.) включаются в себестоимость в соответствии с принятой в строительной организации учетной политикой в течение определенного срока, обоснованного специальными расчетами.

При планировании и учете затраты на производство строительно-монтажных работ могут группироваться строительной организацией по экономическим элементам и статьям калькуляции.

Затраты группируются по следующим экономическим элементам: «Материальные затраты», «Затраты на оплату труда», «Отчисления на социальные нужды», «Амортизация», «Прочие затраты».

Сметная стоимость — утвержденные по смете, составленной на основе проектных данных, нормативные затраты на строительство предприятия, инженерного сооружения, здания или их отд. частей, на выполнение отдельных видов строительно-монтажных работ, а также на приобретение оборудования и производство других расходов, связанных с осуществлением строительства.

По назначению, использованию и методам определения различают: сметная стоимость строительства в целом (промышленного предприятия, инженерного сооружения, комплекса жилищно-гражданского назначения, здания, воздвигаемого обособленно); сметная стоимость строительно-монтажных работ по строительству каждого отдельного объекта (здания, сооружения), входящего в состав комплекса или воздвигаемого обособленно.

Все затраты в сметах распределяются по своему экономическому содержанию на две группы: прямые затраты и накладные расходы. Кроме того, в сметную стоимость входят еще плановые накопления

Группировка по статьям затрат:

«Материалы» — исходя из их потребности согласно проект-но-сметной документации и стоимости приобретения с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов;

«Расходы на оплату труда рабочих» — исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, поощрительных выплат в соответствии с принятой в строительной организации системой оплаты труда, гарантированных законодательством минимума заработной платы, льгот и компенсаций, финансовых возможностей организации с учетом установленного порядка налогового регулирования средств, направляемых на потребление, а также других действующих норм и законодательных актов по вопросам труда и заработной платы;

«Расходы по содержанию и эксплуатации строительных машин и механизмов» — исходя из проектной потребности времени их работы (в том числе определяемой по проекту организации строительства) в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов);

«Накладные расходы» — на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам. При этом затраты на оплату административно-хозяйственного персонала и рабочих, занятых на работах, выполняемых за счет накладных расходов, определяются, исходя из должностных окладов и тарифных ставок аналогично затратам на оплату труда рабочих.

Правильное определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

В свою очередь при определении сметной стоимости строительства прежде всего необходимо знать состав сметной стоимости строительства. В общем случае полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

Собщ = Сстр + Смонт + Собор + Спр (1)

Распределение сметной стоимости строительства по группам с указанием их удельного веса в общей стоимости образует структуру сметной стоимости строительства. Примерная структура такой стоимости представлена в таблице 1.

Затраты на строительно-монтажные работы

Затраты на приобретение оборудования, инструмента, мебели и инвентаря

Прочие капитальные работы и затраты

Составной частью стоимости строительства является сметная стоимость строительно-монтажных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Ссм = ПЗ + НР + СП (2)

Прямые затраты непосредственно связаны с выполнением строительных работ или монтажом оборудования. Они изменяются прямо пропорционально объему выполняемых работ и включают в себя:

а) стоимость материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывает все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады строительства;

б) расходы на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот);

в) стоимость эксплуатации строительных машин и механизмов, участвующих в производстве строительных и монтажных работ (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления.

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ (СМР) и деятельности подрядных организаций.

Согласно «Методических указаний по определению накладных расходов в строительстве (МДС 81-33.2004)» в составе накладных расходов учитываются следующие статьи затрат:

1. Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов. Они включают расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. К расходам на обслуживание работников строительства относятся: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

4. В составе прочих накладных расходов учитываются: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. В отдельную группу выделяются накладные расходы, которые не учитываются в нормах накладных расходов, но если они возникают, то учитываются в составе накладных расходов. К ним относятся: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика.

Сметная величина накладных расходов определяется на основании норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды: укрупненные нормативы по основным видам строительства; нормативы по видам строительных, монтажных и ремонтно-строительных работ; индивидуальные нормы для конкретной строительно-монтажной организации. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих — строителей и механизаторов в составе прямых затрат.

Среднеотраслевые укрупненные нормативы накладных расходов рекомендуется применять по видам строительства в пределах от 95 до 125 (МДС 81-33.2004). Например, промышленное строительство — 106, жилищно-гражданское — 112, транспортное — 110 %.

Нормативы накладных расходов по видам строительных и монтажных работ принимаются в пределах от 80 до 155 %. В частности, по земляным работам, выполняемых механизированным способом — 95; по конструкциям из кирпича и блоков — 122, по отделочным работам — 105, по внутренним сантехническим работам — 128 %.

Сметная прибыль в составе сметной стоимости строительной продукции — это денежные средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе сметной прибыли учтены затраты на отдельные виды налогов (налог на прибыль организаций, налог на имущество); на модернизацию оборудования; реконструкцию объектов основных фондов; на материальное стимулирование работников; на финансирование строительства жилья и других объектов не производственного назначения.

Порядок определения размера сметной прибыли изложен в «Методических указаниях по определению величины сметной прибыли в строительстве» (МДС 81-25.2001). Так в качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих — строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При применении общеотраслевого норматива сметной прибыли для определения сметной стоимости СМР его величина согласно МДС 81-25.2001 принимается равной 65 % к размеру средств на оплату рабочих-строителей и механизаторов.

При определении сметной стоимости СМР на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах, и прибыли, рассчитанной на основе общестроительных нормативов, недостаточно для покрытия расходов подрядной организации на развитие производства и материальное стимулирование работников, то по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли.

Примерная структура сметной стоимости СМР характеризуется следующими данными:

1. Прямые затраты ……………………….75 — 80 %

расходы на оплату труда рабочих ……….15 — 25 %

стоимость материалов …………………….45 — 55 %

расходы на эксплуатацию машин ………..8 — 10 %

2. Накладные расходы …………………. ….12 — 18 %

3. Сметная прибыль …………………………5 — 8 %

Таким образом, рассмотренный состав сметной стоимости строительства в целом и строительно-монтажных работ, в частности, позволяет методически правильно подойти к поэтапному решению задачи по определению сметной стоимости, начиная с определения сметной стоимости отдельных видов работ и затрат и заканчивая определением сметной стоимости комплексов объектов.

1.3 Особенности монолитного и кирпичного домостроения

Монолитное домостроение — современная строительная технология, дающая возможность сооружать здания любой этажности и формы в кратчайшие сроки, и практически в любом месте, даже в центре города.

Достоинства такой технологии домостроения — возможность создания свободных планировок с большими пролетами и требуемой высотой потолка. Возможность создания любых криволинейных форм расширяет разнообразие архитектурных форм при проектировании уникальных зданий.

Планировка внутренних помещений монолитных домов не ограничивается, как в панельном домостроении, размерами заводских панелей, и может максимально учитывать пожелания заказчика.

Процесс возведения монолитного дома состоит из нескольких этапов. На месте будущего дома монтируются специальные формы (опалубка), повторяющие контуры элемента здания (стены, балки и. т.п.). В них устанавливается арматура и заливается бетон. После затвердевания бетона получается готовый элемент здания. Опалубочные элементы демонтируются (сборно-разборные опалубки), либо становятся частью стены (несъемные опалубки).

Монолитные дома имеют очень хорошие показатели жесткости. Это одни из самых надежных и долговечных зданий, которые практически не имеют швов, что тоже повышает показатели из тепло — и звуконепроницаемости.

Возможность возведения монолитных стен и перекрытий меньшей толщины снижает нагрузку на фундамент, что приводит к сокращению затрат на его устройство. Большей частью монолитные дома являются высотными. Монолитные дома занимают на рынке ценовую нишу недорогого жилья или жилья для среднего класса.

Для внутренних стен в монолитном доме используется газобетон, гипрок и другие подобные материалы, что позволяет делать стены достаточно тонкими. Получается, что одинаковые снаружи дома из кирпича и кирпично-монолитные имеют разные полезные площади внутри: в монолитных домах квартиры просторнее.

В панельных зданиях стены также не толстые, однако, например, гипрок звук поглощает лучше. С другой стороны, крепить к такой стене тяжелую мебель нельзя.

По скорости строительства монолитный способ занимает промежуточное положение между сборным (панельным) и кирпичной кладкой. Самый быстрый способ строительства — панельный. Поэтому если для наружных стен выбирается панель, строительство идет немного медленнее, чем при сооружении панельного дома. Если выбран кирпич — стройка завершается чуть быстрее, чем возведение подобного дома из одного кирпича.

Скорость строительства зависит и от количества опалубки — сколько конструкций одновременно находится в работе и насколько они сложны. Если позволяет техника безопасности и размеры дома, работы по наращиванию каркаса и его облицовке кирпичом или навешиванию панелей можно вести параллельно — тогда процесс идет быстрее.

Строительство монолитного дома в меньшей степени зависит от поставщиков стройматериалов, поскольку главный компонент — бетон.

В зависимости от используемого стенового материала (кирпич или панель) будет разниться архитектурный облик дома. Сегодня заводы выпускают облицовочные кирпичи любого цвета и формы, что позволяет архитекторам не обуздывать фантазию в процессе разработки проекта.

В монолитном доме никогда не будет трещин в потолке — не зря технология называется бесшовной. Кроме того, на гипрочных стенах и потолках отделка держится лучше и дольше. Любая сборная конструкция уступает монолиту в смысле свободы планировок — простор фантазии ограничивается только каркасом и наружными стенами. Перегородок внутри квартиры можно не ставить совсем.

Пролеты между арматурными «колоннами» достигают 9 метров. Монолитный железобетон — это единственный строительный материал, который со временем становится только прочнее.

Также монолитная технология позволяет делать более свободные и привлекательные планировки, и, позволяет поднимать потолок на любую высоту, но если наружные стены выполнены из панели, высота потолка будет соответствовать размеру этой панели.

По цене монолитные дома — в промежуточной нише между дешевой панелью и дорогим кирпичом. Квадратный метр в панельно-монолитном доме без внутренней отделки стоит примерно столько же, сколько «квадрат» в панельном доме, но с чистовой отделкой. Стоимость квартиры в кирпичном и кирпично-монолитном доме примерно одинакова.

Преимущества монолитного строительства

– При монолитном строительстве несъемная опалубка позволяет проектировать и возводить здания абсолютно любой геометрии, менять их или добавлять новые элементы без существенных простоев во времени, тогда как заводские технологии производства стройматериалов не позволяют оперативно отступать от норм, стандартов и типоразмеров.

– Монолитные объекты на 15-20% легче кирпичных, и тем более каменного аналога. Технология литья в несъемную опалубку позволяет уменьшать толщину стен, сохраняя нужные теплоизоляционные качества. Соответственно, более легкое здание требует и более легкого фундамента, что также способствует экономии.

– Кроме этого уменьшение толщины стен из монолитного бетона в пенополистирольной опалубке ведет к высвобождению пространства. За счет того, что толщина монолитной бетонной стены в 2,5 раза тоньше кирпичной, внутренне пространство оказывается больше. Появляется дополнительное пространство.

– Монолитное строительство коттеджей происходит таким образом, что стены и потолки требуют минимальной отделки. Все поверхности идеально ровные и гладкие, а при четком соблюдении технологии значительно снижается длительность «мокрых процессов».

– Строительство из монолитного бетона обеспечивает почти полное отсутствие стыков и швов. За счет этого увеличивается звуко — и пыленепроницаемость помещений, при этом срок службы монолитных конструкций составляет более 150 лет.

– На объектах построенных по монолитной технологии за счет равномерного распределения нагрузки практически отсутствуют риски обрушения, возникновения трещин и слабых мест. Вся конструкция оседает равномерно.

– Монолитные работы намного проще, чем, скажем, традиционные работы по бетонным блокам или камню. Блоки монтируются руками, а доставляются и переносятся без применения тяжелой техники.

– Индивидуальное монолитное строительство — это свободная планировка, любые архитектурные формы и сочетания материалов для внутренней и внешней отделки.

Недостатки монолитного строительства

В существующих климатических условиях осуществлять строительство объектов из монолитного бетона не всегда рентабельно, в связи с отсутствием качественной опалубки, а также ввиду неблагоприятных погодных условий, которые затрудняют работу с бетоном.

При монолитном домостроении все работы ведутся на стройплощадке под открытым небом, а значит природные факторы, такие как: дождь, снег, сильный мороз, ветер будут препятствовать производству монолитных конструктивных элементов. Особенно трудно осуществлять строительство монолитных домов зимой и в периоды нестабильности температуры воздуха, когда леса и вышки-туры становятся мокрыми и скользкими.

Стоимость монолитных домов выше стоимости домов из кирпичной кладки в силу используемых материалов и трудоемкости процесса.

При возведении монолитного объекта используется большое количество специалистов от начала возведения конструкций до отделочных работ (бетонщики, арматурщики, монтажники, отделочники, подсобные рабочие).

Кирпичное домостроение

Строительство с использованием кирпича является ведущей технологией на российском рынке. Объекты из кирпича полностью отражают представления российских жителей относительно качественного и надежного жилья, особенно в сложных климатических условиях.

Преимущества

– Кирпичный дом обладает высокой прочностью, что позволяет применять железобетонные плиты перекрытия и создавать помещения больших размеров.

– Кирпичный дом огнеупорен. Благодаря огнестойкости кирпича, камины и печи могут примыкать к стенам, а внутри кирпичных стен можно прокладывать дымовые и вентиляционные каналы.

– Малые размеры кирпичей позволяют строить стены сложной конфигурации.

– Кирпичный дом не подвержен гниению, а также действию паразитов.

– Кирпич обладает большой теплоемкостью, что не дает быстро остывать зданию.

– При применении облицовочного кирпича объект не нуждается в дополнительных затратах на отделку фасадов здания в связи с тем, что облицовочный кирпич входит в состав кладки наружных стен и тем самым экономит средства предназначенные для отделки фасадов.

– При использовании многослойной системы кирпичной кладки (колодцевая) одновременно решается вопрос теплоизоляции.

– При возведении кирпичной кладки используется минимальное количество специалистов (каменщик, подсобный рабочий).

Недостатки

– Высокая теплоемкость конструкции. Дом долго набирает тепло и долго остывает, поэтому минимальная плюсовая температура в таком доме должна поддерживаться постоянно.

– Стены в кирпичном доме занимают значительную часть площади постройки: при полезной площади дома в 50 кв. м стены занимают 1/3 общей площади, при полезной площади 200 кв. м — 1/6.

– Большая масса конструкции. Кирпичный дом требует капитального фундамента (ленточный на полную глубину промерзания), что увеличивает стоимость строительства.

– Кирпич впитывает влагу. Накопленная влага замерзает в стенах (особенно при сезонной эксплуатации), что приводит к разрушению кирпичной кладки. При сезонной эксплуатации фасад дома потребует ремонт через 25 лет

Таким образом технологию строительства следует выбирать исходя из существующих условий: высотность дома, климатические условия, а также обосновываясь на сроках и имеющихся ресурсах.

Рассмотрев вышесказанное можно сделать вывод, что принятие решения по выбору технологии строительства зависит от различных факторов.

2. Оценка финансовой деятельности ООО «Интерстрой»

позиционируется с 1997 года.

Является членом Союза строителей России. С середины 2007 года входит в Ассоциацию строителей России, возглавляемую Кошманом Н. П.

Основные конкуренты: ОАО «Ярнефтехимстрой», ООО «А-Капитал», ООО «Ярославль Мудрый».

Организация ООО «Интерстрой» участвовала во многих государственных мероприятиях, таких как:

1) Расселение ветхого аварийного жилья;

2) Предоставление жилья детям-сиротам достигшим 18 лет;

3) Строительство дома врача общей практики в пос. Семеновское;

4) Предоставление жилья уволенным военнослужащим.

Наименование, местонахождение, цели и виды деятельности Общества с ограниченной ответственностью «Интерстрой»

Подобные документы

Особенности объемно-планировочных решений зданий в Йеменской Республике. Организация строительства и направления индустриализации монолитного домостроения. Разработка технологических решений реконструкции жилого дома в условиях жаркого климата Йемена.

презентация [1,6 M], добавлен 16.12.2014

Определение стоимости строительства. Оценка экономической эффективности проекта. Разработка графика строительства, выбор варианта строительства и определение годовых объемов работ. Основные показатели расчетов эффективности инвестиционных проектов.

контрольная работа [276,5 K], добавлен 14.06.2010

Расчет потребности в строительных материалах, деталях, конструкциях и полуфабрикатах. Организация строительства для 12-ти этажного монолитно-кирпичного жилого дома. Сетевой график и его оптимизация. Мероприятия по производству работ в зимний период.

курсовая работа [108,9 K], добавлен 21.06.2009

Расчет сметной стоимости строительства термического цеха в городе Мозырь Минская области. Ведомость подсчета объемов работ. Стоимость материальных ресурсов. Технико-экономическое обоснование решений строительства в соответствии с проектными материалами.

курсовая работа [128,8 K], добавлен 17.07.2014

Технико-экономический расчет и выбор варианта конструктивных решений при строительстве жилого дома. Технологическая карта на возведение монолитной железобетонной конструкций «13-этажной блок-секции». Расчёты по организации и экономики строительства.

Источник: revolution.allbest.ru

Техническое обоснование. пример, шаблон, образец. советы, рекомендации по составлению, написанию

Содержание ТЭО — это основа, которая позволяет создать первичный документ проекта.

Основные разделы ТЭО

3. Основная информация о проекте

4. Экономическое обоснование

4.1. Стоимость реализации проекта

4.2. Расчет прибыли

4.3. Экономические показатели эффективности

Разделы ТЭО — Описание

Лаконичное (короткое, но проницательное) название проекта. Например: Центр точного машиностроения.

Максимально коротко о том, в чем основная идея проекта. Прочитав это инвестор должен заинтересоваться, но помните если здесь будет много текста, то инвестор не будет этого читать вовсе — он просто скажет вам: «я не нахожу это интересным».

3. Основная информация о проекте

Зависит от конкретного проекта, может включать в себя разделы:

- Виды деятельности предприятия / Виды продукции.

- Производственные возможности и объемы.

4.1. Стоимость реализации проекта

Здесь необходимо представить укрупненный перечень работ необходимый для реализации проекта и их стоимость.

4.2. Расчет прибыли

Здесь приводятся расчеты доходов и расходов проектного предприятия при его плановой производственной загруженности, а также расчет прибыли.

Обращаю ваше внимание на то, что отдельно нужно показать амортизационные отчисления, инвесторы могут рассматриваться амортизационные отчисления как прибыль от деятельности предприятия. 4.3

Экономические показатели эффективности

4.3. Экономические показатели эффективности

Базовые инвестиционные показатели эффективности:

- Сумма инвестиций

- Годовая чистая прибыль

- Дисконтная ставка

- IRR

- NPV

- Период окупаемости

- Точка безубыточности (за год)

Самая различная информация, которая важна для раскрытия идеи проекта и его экономической эффективности.

Обязательно к вашему технико-экономическому обоснованию прикладывайте дополнительные материалы. Во-первых, ваш документ будет выглядеть солидней, во-вторых, дополнительный материал не будет перегружать основные разделы ТЭО. Однако помните, что не нужно прикладывать малополезный материал даже в приложение — любой материал должен иметь ценность для инвестора.

Технико-экономическое обоснование должно коротко и недвусмысленно отражать чистую идею проекта. Технико-экономическое обоснование не должно быть нагружено деталями реализации

Этот документ нужен для того, чтобы получить внимание инвестора. Когда инвестор заинтересуется проектом, тогда понадобиться бизнес-план

Оформление

Что касается оформления, то тут нет единого ответа на данный вопрос. Оформление будет зависеть от двух конкретных факторов, а именно — случая и требований, согласованных с той структурой, для которой подготавливается ТЭО. Под случаем понимается конкретный проект, например для небольшой услуги или продукта будут одни условия оформления, а для реализации мегапроекта потребуются совсем другие, более серьезные и масштабные расчеты и анализы. Что касается требований, то тут всё будет зависеть от того, с кем согласовывается проект. Например, если вы делаете технико-экономическое обоснование для потенциальных инвесторов или кредиторов, то потребуется больше внимания уделить экономической эффективности проекта и расчета, а если разработка связана с выпуском новой продукции, который осуществляется на собственные средства, то упор сделается на маркетинговые исследования и качество продукта.

Чтобы полностью подготовить ТЭО, необходимо решить массу задач:

- описать техническую и технологическую составляющую инвестиционного проекта;

- описать инновационную часть с идеей и технической реализацией (если она имеет место быть);

- описать производственную структуру предприятия и определить, можно ли реализовать задумку на ее основе или придется делать в структуре изменения, закупать новую технику, расширять производство, осваивать новые технологии;

- определить требования к материальным и трудовым ресурсам, потребности в материалах и сырье, возможных поставщиков, необходимую квалификацию сотрудников;

- определить затраты на единицу продукции, произвести расчет рентабельности производства, EBITDA и прибыли в целом;

- рассчитать показатели NPV, срок окупаемости, норму рентабельности IRR;

- произвести анализ экологической составляющей;

- сделать выводы и заключения.

Исходя из выполненных действий формируется структура документа, в которой отражаются все результаты исследований.

Структура ТЭО

Содержание технико-экономического обоснования варьируется в зависимости от специфики объекта и особенностей проектных решений. В общих чертах структуру ТЭО можно описать следующим образом. Во введении проводится краткий анализ рынка, маркетинговый обзор, данные о бизнес-секторе и источниках финансирования. В следующем разделе рассматривается концептуальная идея, формулируется общая информация об объекте капитального строительства, рассматривается специфика деятельности коммерческих и производственных предприятий, обосновывается необходимость строительства, приводится описание конкурентных преимуществ предприятия, перечисляются проблемы, которые будут решены за счет реализации проекта. Для предприятий приводится общее описание товаров и услуг – их актуальность, ценность, область применения, объем выпуска, рынок сбыта. Также в ТЭО содержатся следующая информация:

- Описание и обоснование принципов организации бизнес-деятельности.

- Потребность в материальных, энергетических, сырьевых, финансовых ресурсах и кадрах в процессе строительства и функционирования объекта.

- Подбор участка для строительства, анализ факторов охраны окружающей среды, расчет арендных расходов.

- Данные по проектным работам, определение предварительных объемов и сроков проектирования.

- Планирование финансовых затрат, расчет расходов на строительство и эксплуатацию объекта.

- Финансовый анализ рентабельности проекта, оценка рисков, планирование окупаемости, обоснование инвестиционной привлекательности объекта с учетом всех расходов на реализацию проекта и прибыли от реализации продукции или оказания услуг.

Важным этапом разработки ТЭО является выполнение оценки воздействия объекта на окружающую среду (ОВОС). Этот раздел необходим для обеспечения безопасности хозяйственной деятельности и снижения опасного воздействия на экологию региона со стороны проектируемого объекта в процессе его строительства и эксплуатации. Неизбежное негативное воздействие на окружающую среду должно быть компенсировано за счет специальных мероприятий – все эти нюансы оговариваются в ОВОС.

Что это такое

С помощью ТЭО определяют финансовую выгоду от воплощения в жизнь инвестиционного проекта (отраслевая принадлежность неважна). Полученная информация помогает принять решение о вложениях.

Разработка ТЭО необходима при:

- создании нового бизнеса;

- выходе на новые рынки;

- запуске нового направления;

- реорганизации или технической модернизации.

ТЭО разрабатывается инициатором проекта самостоятельно или с привлечением сторонних специалистов. Если планируется привлечение инвесторов или банковский кредит, то целесообразно прибегнуть ко второму варианту.

Назначение и основные задачи документа

- Инвесторам для понимания платежеспособности заемщика на основе изучения денежного потока и вероятности возврата вложенных средств (хороший проект при плохо составленном будет непривлекательным для инвесторов).

- Предпринимателям для оценки вероятности извлечения прибыли.

- Банку для решения о предоставлении заемного финансирования.

- Государственным органам при реализации начинаний с госучастием.

Главная цель ТЭО инвестиционного проекта — определить целесообразность его реализации. Основные задачи ТЭО:

- отслеживание динамики финансовых показателей;

- анализ затрат;

- определение эффективности для всех участников;

- понимание срока окупаемости;

- прогнозирование денежного потока (Cash Flow);

- выбор оптимального варианта финансирования, технологии, каналов продаж и пр.;

Чем отличается от других похожих документов

- Бизнес-план рассматривает проект со всех сторон, ТЭО не содержит данных о маркетинговых исследованиях, состоянии рынка, конкурентной среде, сбытовой политике, структуре управления, рисках, освещает только финансово-хозяйственную деятельность.

- Различная детализация расчетов.

- У бизнес-плана четкая структура, ТЭО вариативнее.

- Для действующего предприятия редко разрабатывают бизнес-план, ограничиваясь ТЭО.

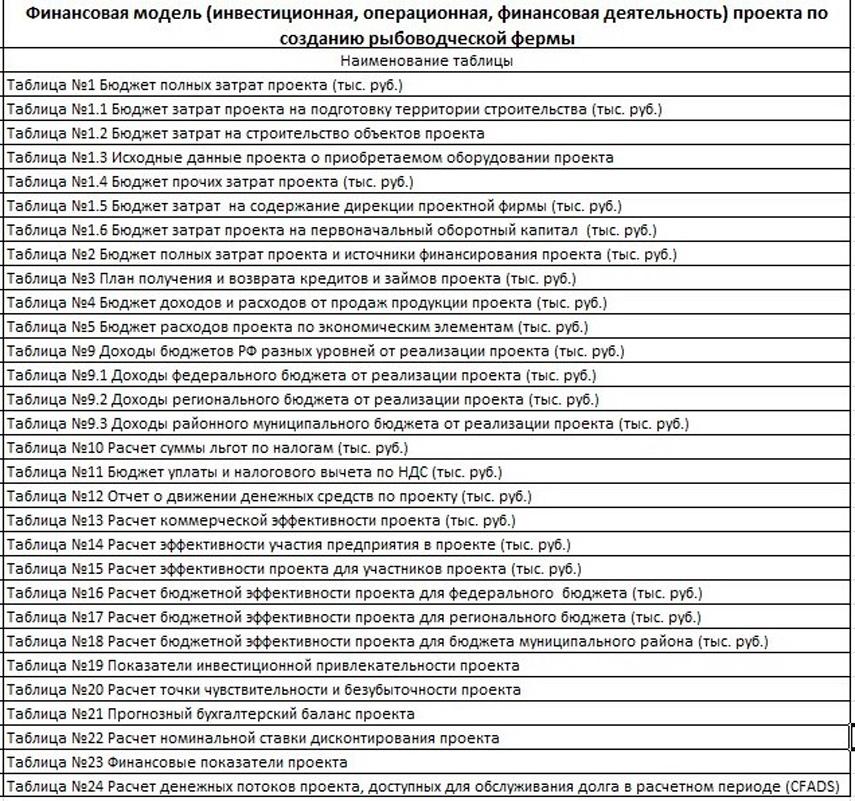

Пример

Представляю вашему вниманию сокращенное оглавление реального ТЭО, разработанного для получения банковского кредита и запуска рыбоводческой фермы. Предполагалось участие в государственной программе и ряд налоговых льгот.

Правила составления ТЭО

Обоснование крупномасштабного начинания разбивается на несколько последовательных этапов:

- Первый – это общее понимание реализуемости проекта. Здесь в общих чертах кратко описывается предлагаемая инициатива, используются известные аналогии и обобщенные оценки. Данная стадия не требует значительных затрат средств и времени. Если на основании полученных данных руководством будет решено, что предложение имеет перспективу, то переходят к следующему этапу.

- Второй носит название «предварительный выбор», поскольку предлагает ориентировочное обоснование с точностью оценок в рамках +(-) 20%. Стоимость его обычно находится в пределах 1% от общей сметы начинания.

- Третий носит завершающий характер. Расчет ТЭО (полного) на этой стадии проработан до точности +(-) 10%, и на его основе принимается окончательное решение.

Полное технико-экономическое обоснование инвестиционного проекта состоит из таких разделов:

- Исходные условия. Описывается текущее состояние предприятия, уровень оснащенности, отрасль, в которой оно работает, доля на рынке структура управления, наличие партнеров, географические особенности.

- Изложение идеи предлагаемого проекта. Разъясняется технологическая и техническая части, возможность получения прибыли в результате внедрения определенных организационных изменений или технологических «ноу-хау».

- Сопоставление производственной структуры компании и предлагаемых новшеств, возможность их реализации на имеющейся базе. Выяснение необходимости модернизации производства, покупки нового оборудования и технологий.

- Требования к базам ресурсов: энергетических, трудовых и материальных. Просчитывается будущая потребность в сырье, материалах, комплектующих, изучаются потенциальные их поставщики, рыночные цены на ресурсы. Анализируется наличие квалифицированного инженерного и рабочего персонала, способного выполнять поставленные задачи, вносятся предложения относительно обучения персонала или источников пополнения критически важными кадрами.

- Экономические расчеты, определяющие затраты на проведение исследований и последующее производство продукции. Ориентировочно просчитывается себестоимость заводская предлагаемой к выпуску продукции.

- Расчет ожидаемых затрат на выпуск одной единицы продукции и рентабельности производства. Определение потенциальной прибыли (EBITDA). Вычисление основных показателей экономической эффективности инициативы, таких как NPV и IRR.

- Оценка влияния проекта на экологическое благополучие в регионе, соответствие нормам законодательства в этом вопросе.

- Выводы, основанные на экономических выкладках, о необходимости и целесообразности вложения денег в предлагаемый инвестиционный проект.

Указанные составляющие ТЭО проекта – образец, применимый к производству продукции на предприятии. Если речь будет идти о строительстве или сфере услуг, то внутреннее наполнение разделов может иметь другой вид.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

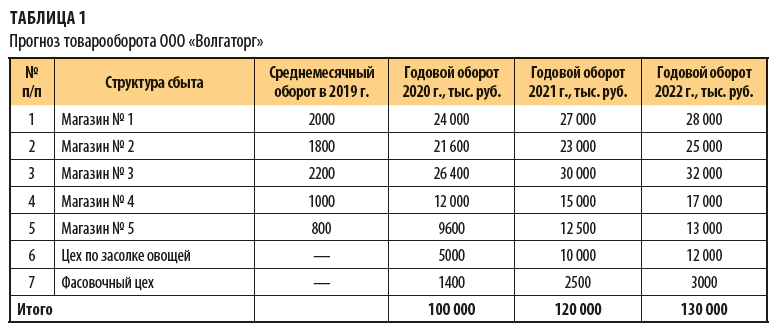

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Примеры обоснований с расчетами

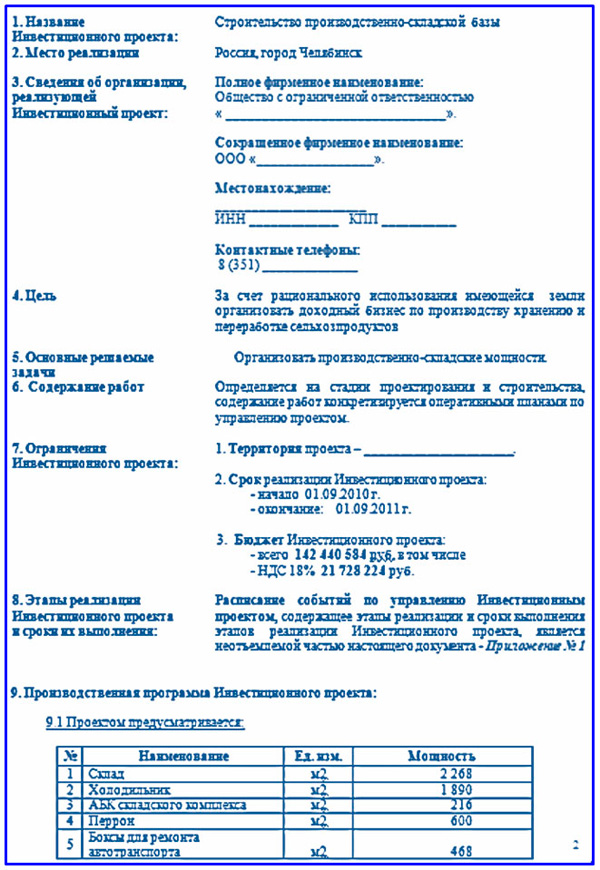

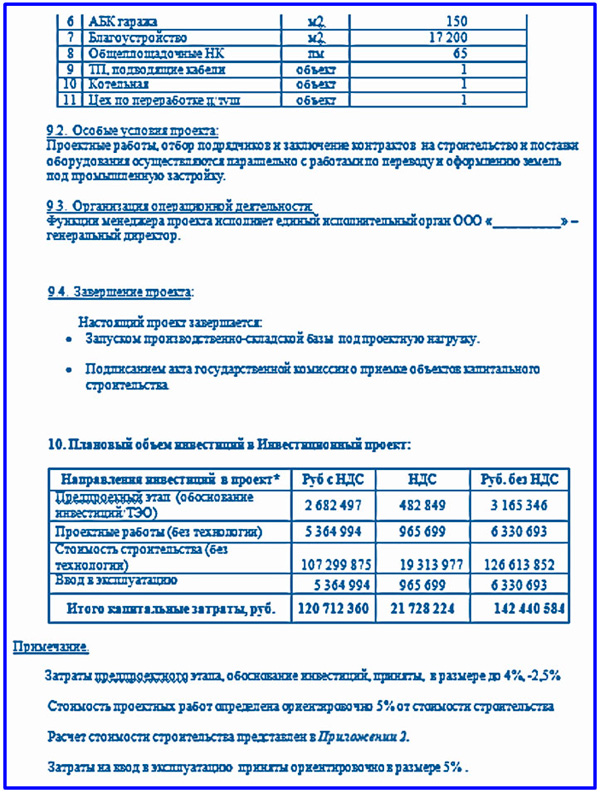

Упрощенный вариант ТЭО для рассмотрения инвестиционного проекта рассмотрим на примере строительства производственно-складской базы. Предположим, компания имеет в своей собственности землю площадью N га и намерена оценить возможности проектирования и строительства базы под переработку и хранение плодоовощной продукции. Особенностью данного технико-экономического обоснования являлся сокращенный состав ее разделов, поскольку не планировалось привлекать стороннего инвестора, обоснование требовалось лишь для внутренних целей.

Пример преамбулы ТЭО и части Производственной программы

Документ не включает резюме по проекту. Нет в нем и обзора регионального рынка складской недвижимости. План инвестиционных затрат не развернут. Перечень сокращений можно продолжать, тем не менее, в обосновании лаконично изложены все основные аспекты, достаточные для принятия решения по проекту и начала его планирования.

Отсутствующие разделы обязательно должны войти в состав бизнес-плана хотя бы в силу того, что размер инвестиций превышает 100 миллионов рублей. В данном примере не представлена финансово-экономическая часть в силу ее объемности.

Продолжение примера ТЭО строительства производственно-складской базы

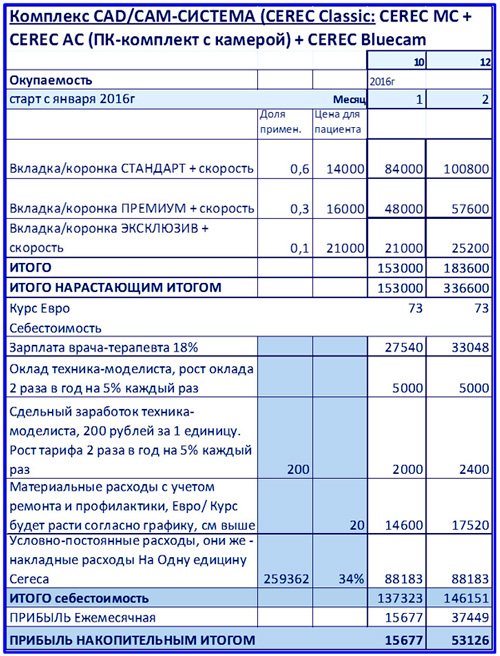

Следующий расчет предварительного технико-экономического обоснования взят из отрасли частной стоматологии, наиболее динамичной сферы российского бизнеса. Рассмотрим пример небольшого проекта по покупке комплекта стоматологического оборудования, позволяющего внедрить несколько высокомаржинальных услуг.

Вашему вниманию представлена часть финансово-экономического блока, включающего план денежных потоков и расчет окупаемости. При этом в целях упрощения оформления план движения денежных средств совмещен с планом доходов и расходов. Такое в рамках предварительного ТЭО вполне допустимо. На этом уровне налоговую нагрузку и другие накладные расходы можно учесть схематично.

Пример ТЭО локального проекта в стоматологическом бизнесе

PM, ищущий профессионализма, должен знать очень много. Круг его интересов выходит далеко за рамки непосредственной проектной реализации. Менеджер обязан представлять, как инициируется проект, какие документы сопровождают настоящий процесс и как их качественно подготовить. Технико-экономической обоснование, его разработка, расчет и представление составляют важную часть необходимых РМ компетенций. Визуальные образы показанных в данной статье примеров ТЭО помогут руководителю проектов проще ориентироваться в программах инвестиционного развития бизнеса.

Технико-экономическое обоснование в строительной отрасли

ТЭО строительства имеет свои особенности. Для строительства объекта это основной документ на этапе проектирования. На его основе разрабатывается тендерная документация, организовываются торги между подрядчиками, заключаются контракты с победителями, готовится рабочая документация и открывается финансирование.

Основные решения, отображаемые в технико-экономическом обосновании строительства, это:

- объемно-планировочные;

- технологические;

- природоохранные;

- конструктивные.

Также важны аспекты безопасности будущего объекта с точки зрения эксплуатационной, санитарно-эпидемиологической, экологической. Кроме экономической эффективности, не следует забывать и о социальных последствиях. Составленное технико-экономическое обоснование согласовывается и утверждается надзорными и исполнительными органами в установленном порядке.

Как пример, можно привести приблизительное ТЭО строительства жилого многоэтажного здания. В подобном случае документ будет содержать следующие разделы:

- Пояснительная записка общего характера о предлагаемом строении. В нее войдут сведения о месте расположения, назначении строения, его площади и этажности, общей сметной стоимости всех помещений, сетей и оборудования, перечень участников проекта. Источник финансирования – средства покупателей жилья и банковский кредит. Указываются сроки начала и завершения строительных работ.

- Сведения о земельном участке, предназначенном для строительства и данные геологических, гидрологических, метеорологических и геодезических изысканий.

- Генеральный план застройки, включающий сам дом, придомовую территорию и объекты социальной инфраструктуры (если есть), а также транспортная доступность.

- Технологические решения, используемые при строительстве, например, материал, из которого планируется возводить здание (бетон, кирпич).

- Решения архитектурно-строительного характера, учитывающие весь комплекс функциональных, социальных, противопожарных, художественных, санитарно-гигиенических и прочих требований, достаточных для комфортного проживания жильцов.

- Характеристики инженерных систем, сетей и оборудования. Возьмем такой пример. В доме предполагается установка 9 лифтовых подъемников, модульной котельной, централизованного водоснабжения и водоотведения. Наличие газоснабжения не предусматривается, планируется использовать для бытовых нужд электрическую энергию, поэтому в квартирах устанавливаются электрические плиты.

- Вопросы управления комплексом строительно-монтажных работ, обеспечения условий труда и безопасности рабочих.

- Организация процесса строительства (наличие календарного плана с разбивкой по процессам).

- Мероприятия, направленные на соблюдение норм по охране окружающей природной среды, а также на предупреждение чрезвычайных ситуаций и организацию гражданской обороны.

- Сметная документация.

- Экономические и маркетинговые расчеты (план реализации квартир по годам, расчеты по взятому в банке кредиту, оплата услуг подрядчиков и поставщиков).

- Ожидаемые финансовые результаты. Здесь просчитываются все денежные потоки, структура источников денег, все возможные убытки и прибыли. Рассчитывается уровень окупаемости начинания, NPV, IRR. Все денежные потоки дисконтируются, исходя из длительности реализации проекта.

Каждое технико-экономическое обоснование по-своему уникально. Несмотря на общие пункты, итоговый документ по строительству, скажем, больницы будет кардинально отличаться от модернизации горно-обогатительной фабрики или расширению автомастерской

Важно, чтобы организация, которая готовит документацию, владела текущей ситуацией на конкретном сегменте рынка и умела сделать правильные выводы относительной успешности предложенной инициативы

Анализ технико — экономического обоснования инвестиционного проекта

Этапы и разделы разработки ТЭО.

Любой проект, направленный на внедрение того или иного организационно-технического или хозяйственного мероприятия требует технико-экономического обоснования, основная цель которого сводится к определению организационно-технических возможностей, предпринимательской целесообразности и экономической эффективности требуемых для его реализации инвестиций.

І этап сводится к Выявлению возможностей реализации проекта.

В нем излагается краткое описание проекта, носящее общий характер и базирующееся на обобщенных оценках, аналогиях и т. п. Он не требует больших затрат времени и средств.

Если в итоге выполнения первого этапа будет сделан вывод о перспективности проекта, то далее выполняется второй этап, затраты на выполнение которого составляют примерно 1 % от стоимости всего проекта.

Полное ТЭО проекта включает в себя следующие разделы:

1. Исходные данные и условия. В этом разделе отражается собственно идея проекта, цели и задачи строительства нового, организация совместного или реконструкция действующего предприятия, отраслевая направленность, географические аспекты.

2. Рынок и мощность предприятия. В разделе указываются данные о сложившихся объемах производства, ведущих производителях, перспективах роста спроса на продукт, его конкурентоспособность.

Дается прогноз сбыта и затрат на маркетинг. Результат раздела – примерная производственная программа, включая утилизацию отходов, и расчет N.

3. Расположение предприятия. Этот раздел включается в ТЭО, если проект предусматривает строительство нового объекта. В нем обосновывают выбор района и конкретной площадки строительства.

Основным итогом раздела является расчет стоимости земельного участка или арендной платы, компенсационных выплат, связанных с переносом существующих объектов и т. п.

4. Материальные факторы производства. В данном разделе оценивается приблизительная потребность в сырье, материалах, энергии. Выявляются возможные поставщики. Основной итог – расчет годовых издержек на материальные факторы производства.

5. Проектно-конструкторская документация. Основой выполнения данного раздела служит аналитический обзор, в результате которого выбирают технологическую схему производства, технологические расчеты.

Если проектом предусматривается реконструкция действующего производства, то анализируют профиль производственной мощности, выявляют «узкие» места и предлагают мероприятия по их «расшивке».

Составляется спецификация оборудования, в том числе подлежащего замене, приводится информация о необходимых НИОКР, лицензиях. Результатом этого раздела является расчет стоимости оборудования, зданий и сооружений, приобретаемых лицензий и Общей суммы КВ по вариантам.

6. Трудовые ресурсы. Для нового цеха или предприятия оценивается предполагаемая потребность в трудовых ресурсах с разбивкой по категориям (руководители, специалисты, рабочие).

Для реконструируемого объекта рассчитывается изменение численности работающих. Итогом раздела является расчет годового фонда оплаты труда, среднегодовой заработной платы и ПТ.

7. Организация предприятия и накладные расходы. При проектировании нового объекта разрабатывается приблизительная организационная структура (производственная, сбытовая, управленческая). Итог раздела – смета накладных расходов.

8. Планирование сроков осуществления проекта. В этом разделе приводится примерный график осуществления проекта и рассчитывается смета расходов на его реализацию в соответствии с графиком.