Принимаем к учету основные средства в «1С»

Материалы газеты «Прогрессивный бухгалтер», апрель 2020 г.

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

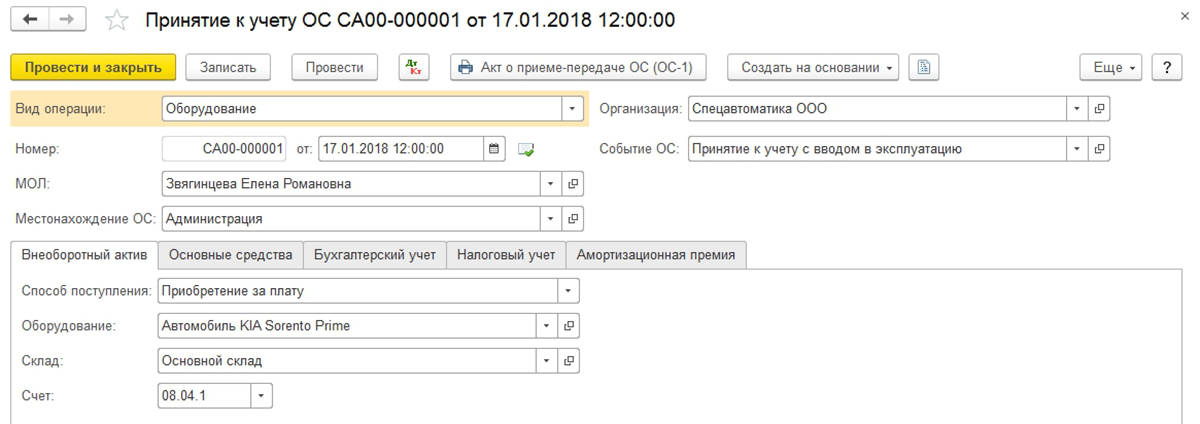

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» – «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

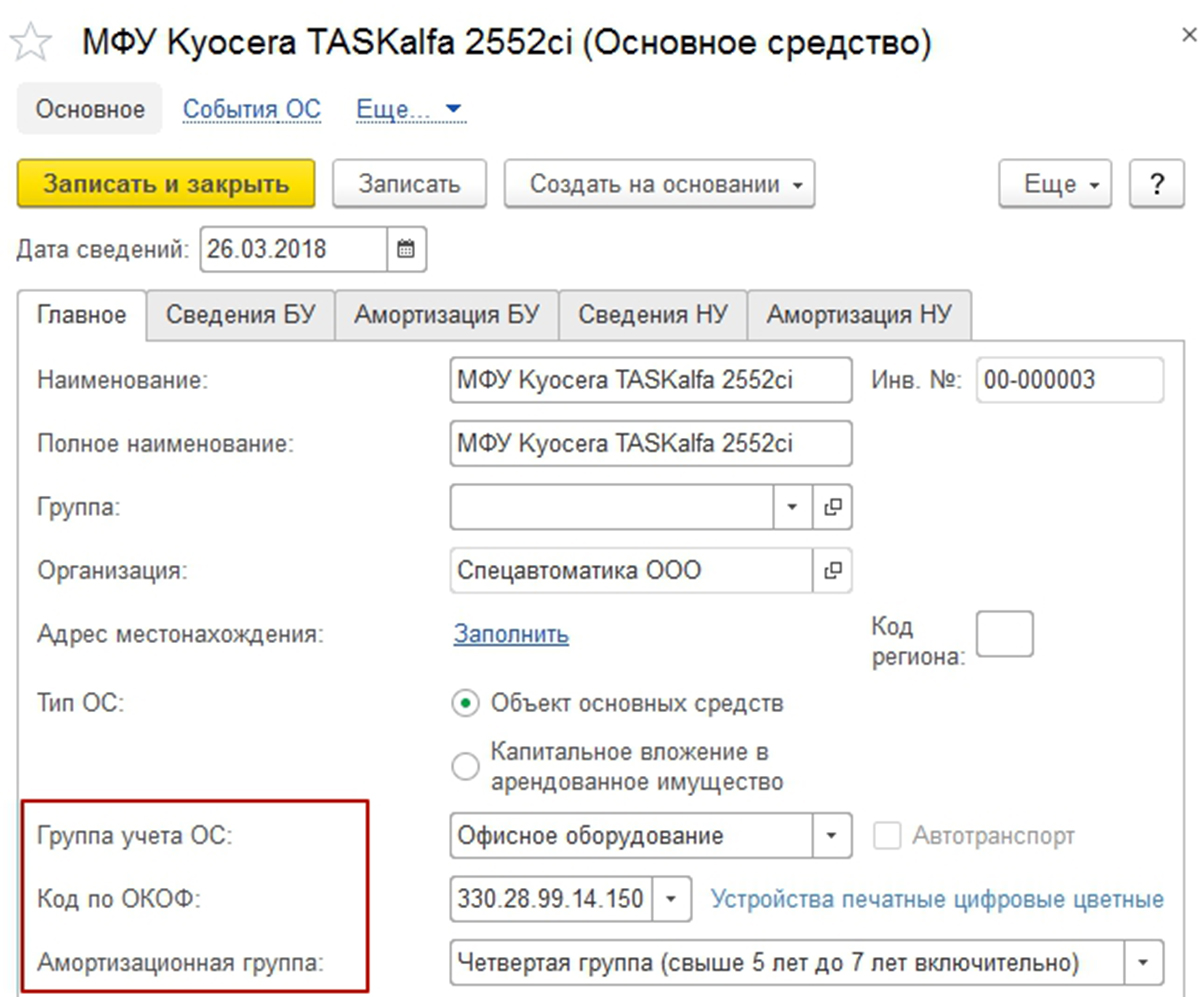

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ». У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

Видео по 1С для Казахстана «Покупка и принятие к учету основных средств в 1С»

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства – компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое – готовый компьютер и именно его вводит в эксплуатацию как основное средство.

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» – «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование». В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Особенности принятия к учету объектов строительства для 1С: Бухгалтерия 8 редакции 2.1.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

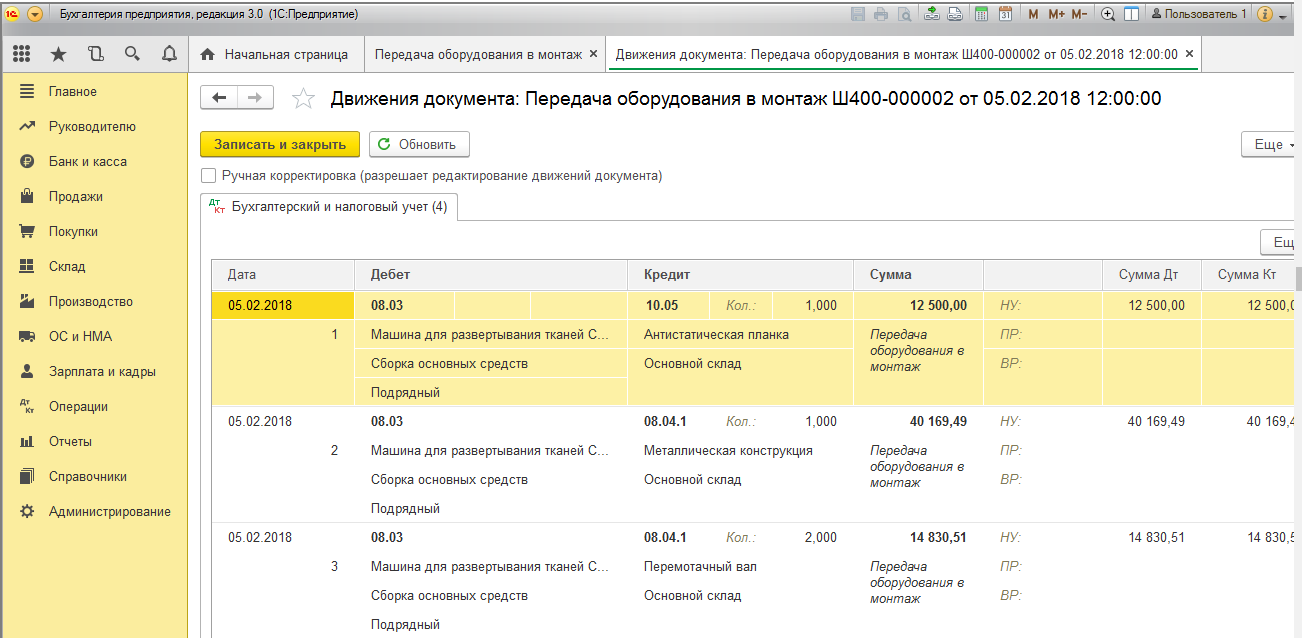

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж». Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» – «Передача оборудования в монтаж»).

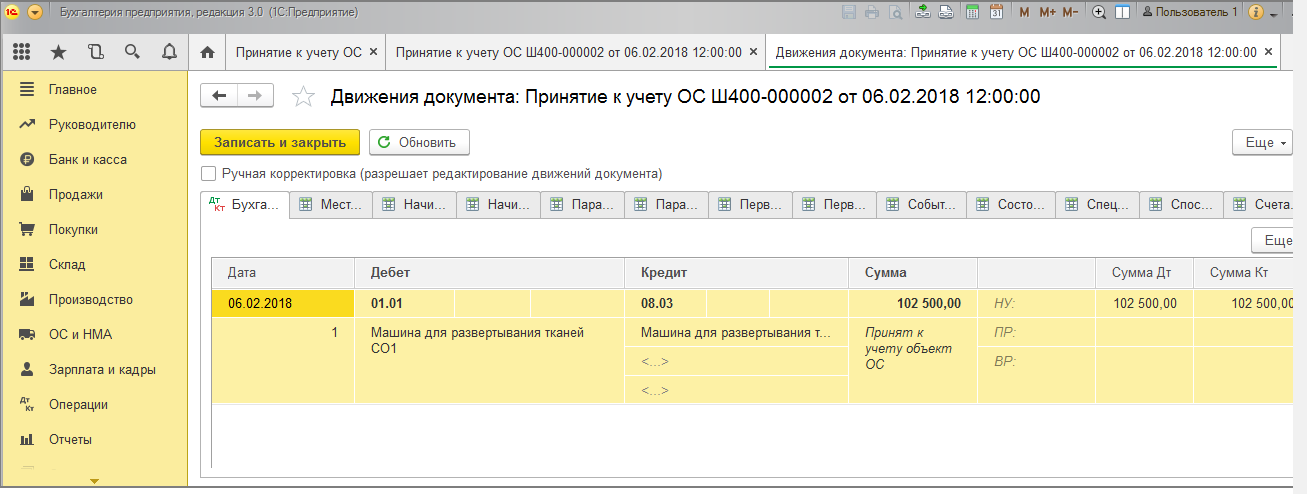

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» – «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

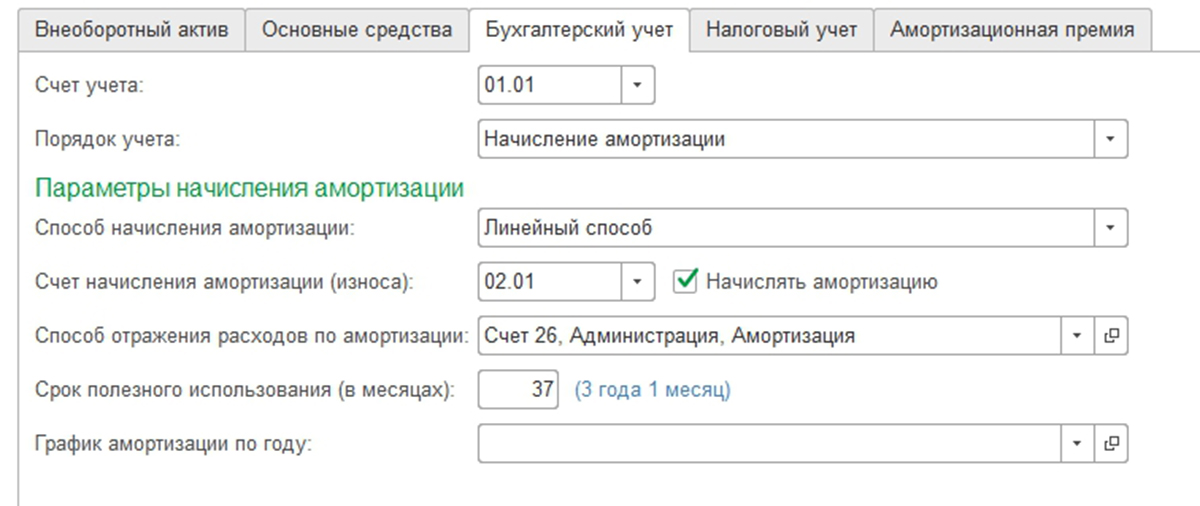

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» – «Настройки налогов и отчетов» – закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

ИсточникУчет строительства основных средств в 1С: Бухгалтерии

Закупка ТМЦ, необходимых для процесса строительства и передача подрядчику. Как данный шаг отразить в 1С:Бухгалтерии?

Есть два способа:

- Учет ТМЦ, которые передают подрядчику на отдельном складе

- Документ «Передача сырья в обработку»

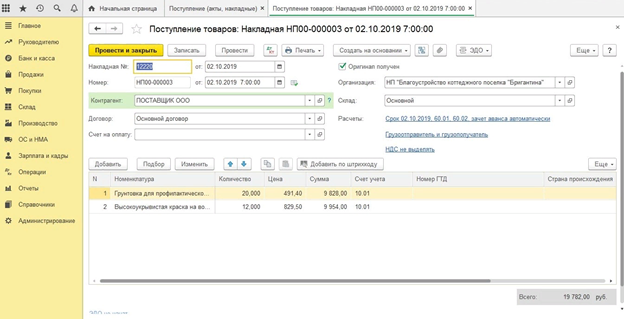

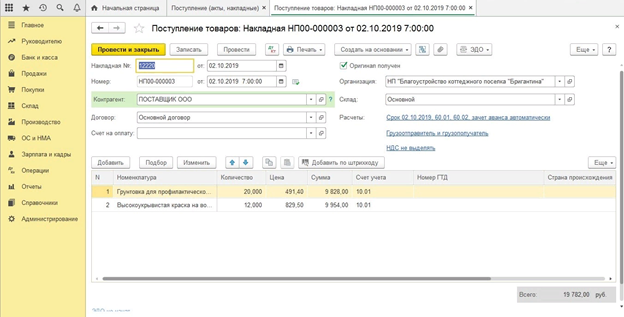

Закупка материала и отправление на склад заказчиком.

Надо завести отдельный склад для отражения передачи ТМЦ подрядчику.

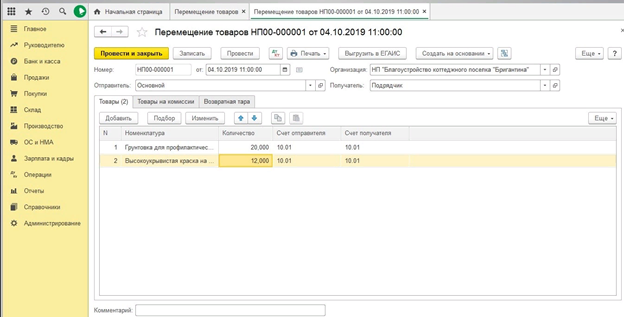

В пункте «Передача материалов» проходит оформление передачи ТМЦ подрядчику.

Документ не имеет печатную форму «Накладная на отпуск материалов» М-15, при необходимости она заполняется вручную.

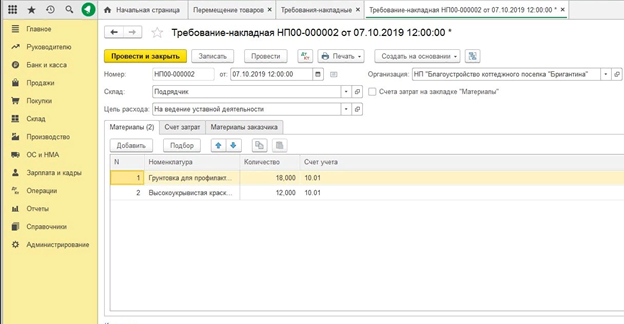

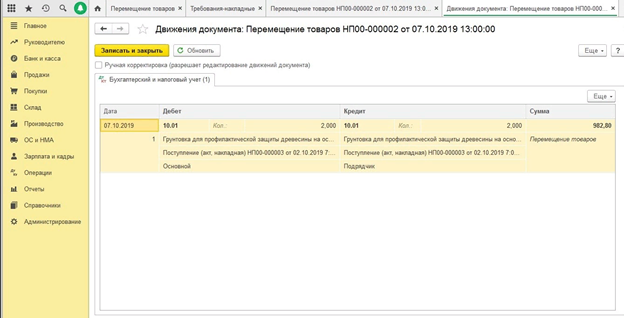

Затраты фиксируются на счете 08 в документе «Требование-накладная», после отчета подрядчика о его расходах.

Возврат на склад заказчика оформляется через тот же документ «Перемещение товаров» если у подрядчика остались излишки ТМЦ.

Плюс этого способа в том, что он не нуждается в корректировках «вручную».

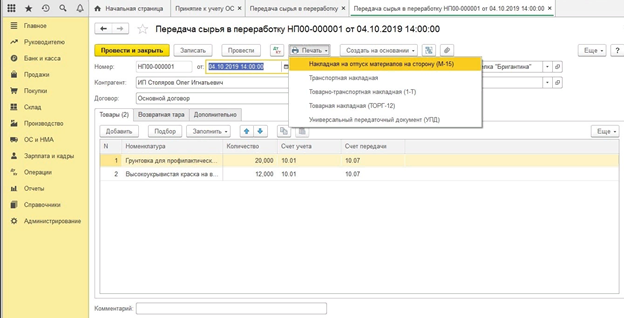

Закупка материала и отправление на склад заказчиком.

В пункте «Передача сырья в переработку» проходит оформление передачи ТМЦ подрядчику.

Документ имеет печатную форму «Накладная на отпуск материалов» М-15, подтверждающую передачу ТМЦ подрядчику.

Печатать надо в трех экземплярах, для Вас, кладовщику на склад и подрядчику.

Если у подрядчика израсходуются все ТМЦ, то он должен предоставить в бухгалтерию заказчика «Акт об использовании давальческого сырья», бухгалтер должен записать данные на 08 счет. Документ «Поступление на переработки» не имеет проводок с 08 счетом, поэтому надо сделать это вручную.

Плюс этого метода в наличии печатной формы М-15, а минус-необходимость ручных корректировок.

Вот и все различия данных способов. Далее все идет по одному алгоритму.

Все затраты на 08 счета формируют стоимость завершенного объекта. По завершению строительства подрядчик должен предоставить акт сдачи-приемки завершенного строительства объекта. Далее вам надо сформировать документ «Поступление объектов строительства».

ИсточникПокупка и поступление ОС в 1С 8.3: пошаговая инструкция

Основные средства – активы предприятия, которые используются как средства труда в процессе основной деятельности организации. Прежде чем основное средство будет введено в эксплуатацию и сможет приносить предприятию прибыль, оно принимается на учет предприятия как внеоборотный актив. Виды внеоборотных активов довольно разнообразны, и по каждому из них существуют особенности при регистрации хозяйственных операций. Поступление ОС в 1С 8.3 с учетом действующих регламентных документов по бухучету регистрируются с использованием следующих счетов бухгалтерского учета:

- 01 – Основные средства;

- 01.01 – ОС в организации;

- 08.04.1 – Приобретение компонентов основных средств;

- 08.04.2 – Приобретение основных средств.

Принимая во внимание названия счетов можно построить классификацию объектов внеоборотных активов, которые после принятия к учету станут основными средствами.

Имеем следующие типы внеоборотных активов/объектов:

- ОС – объекты сразу готовые к вводу в эксплуатацию и не имеющие допрасходов после приобретения;

- Оборудование – не готовые к вводу в эксплуатацию и имеющие дополнительные расходы после приобретения;

- Оборудование к установке – нуждающиеся в монтаже перед вводом в эксплуатацию;

- Объекты строительства – объекты, находящиеся в процессе строительства, не готовые к вводу в эксплуатацию.

Каждому типу внеоборотных активов соответствуют свои типы проводок и документы в 1С 8.3.

Рассмотрим, каким образом провести поступление основных средств, а также оборудования.

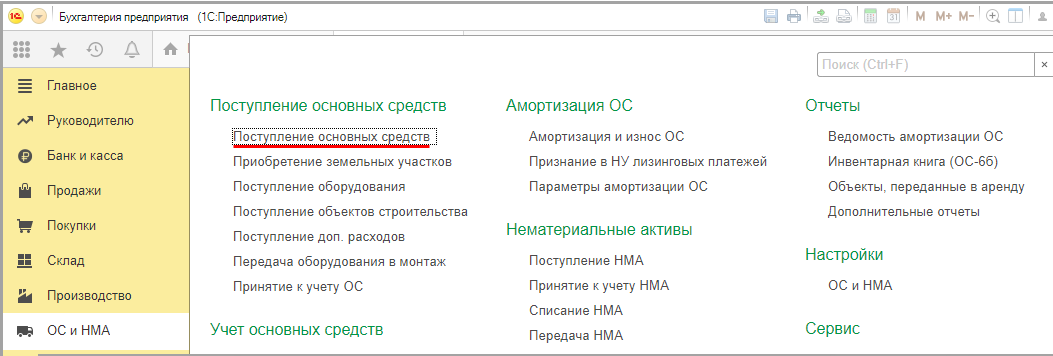

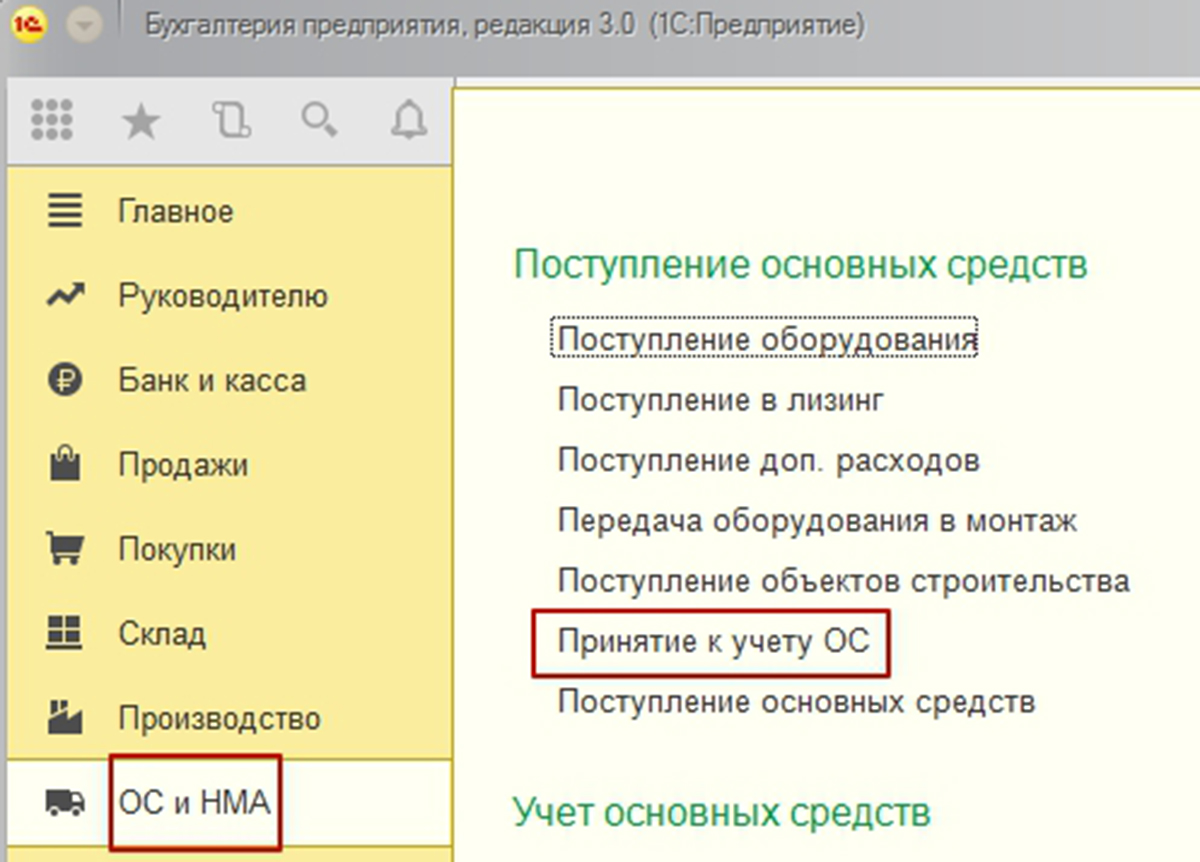

В разделе «ОС и НМА» главного меню системы все документы поступления объединены в самостоятельный блок.

Рис.1 ОС и НМА

Что нужно сделать, чтобы отразить поступление основных средств для разных типов внеоборотных активов?

Покупка основных средств и их поступление

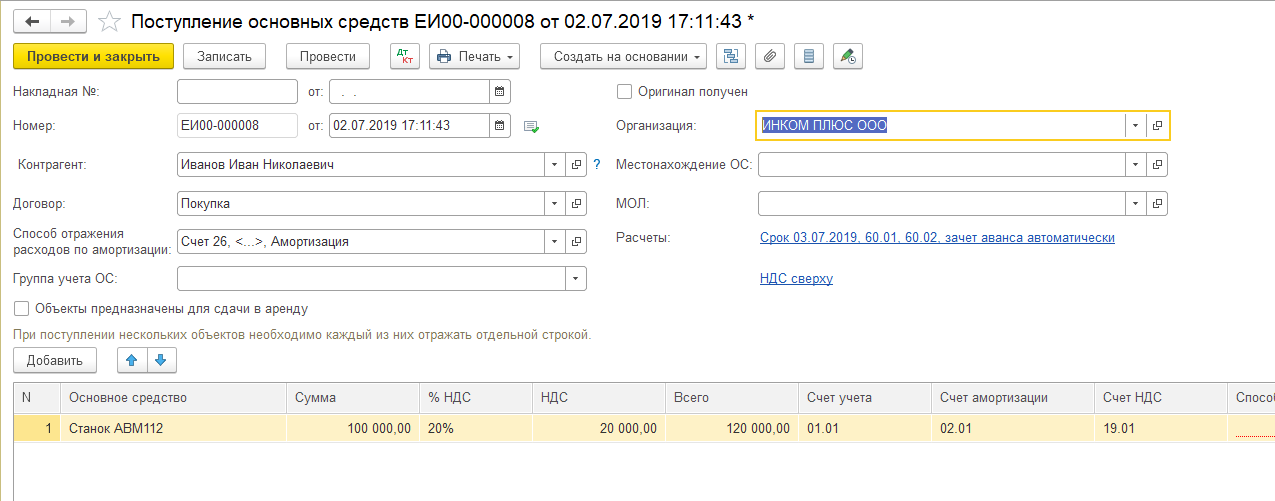

Основное средство, готовое к использованию и эксплуатации, сразу после покупки регистрируется в 1С 8.3 в «Поступлении основных средств», доступном из раздела «ОС и НМА» главного меню системы.

Рис.2 Поступлении основных средств

Обязательны к заполнению в шапке:

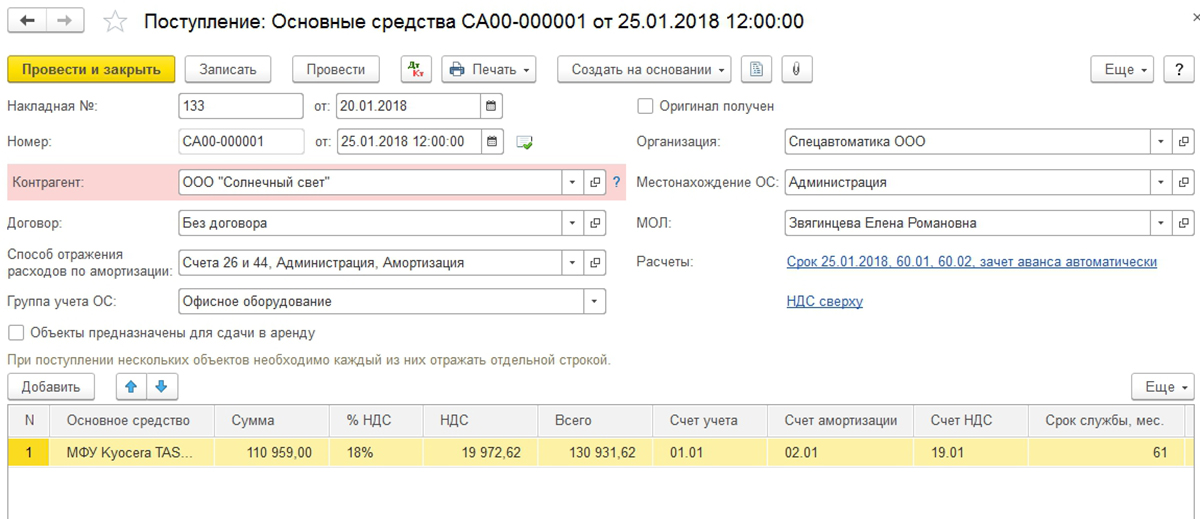

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлено непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Способ отобразить расходы амортизации – создается в документе автоматически, может быть изменен пользователем;

- Местонахождение ОС, как подразделение организации – выбирается из справочника;

- Материально-ответственное лицо, как физическое лицо, получающее ОС – выбирается из справочника;

- Группа учета – выбирается из предложенного предопределенного списка.

Рис.3 Заполняем шапку

В табличной части добавляется строка с указанием ОС. Строка добавляется по кнопке «Добавить».

Рис.4 В табличной части добавляется строка с указанием ОС

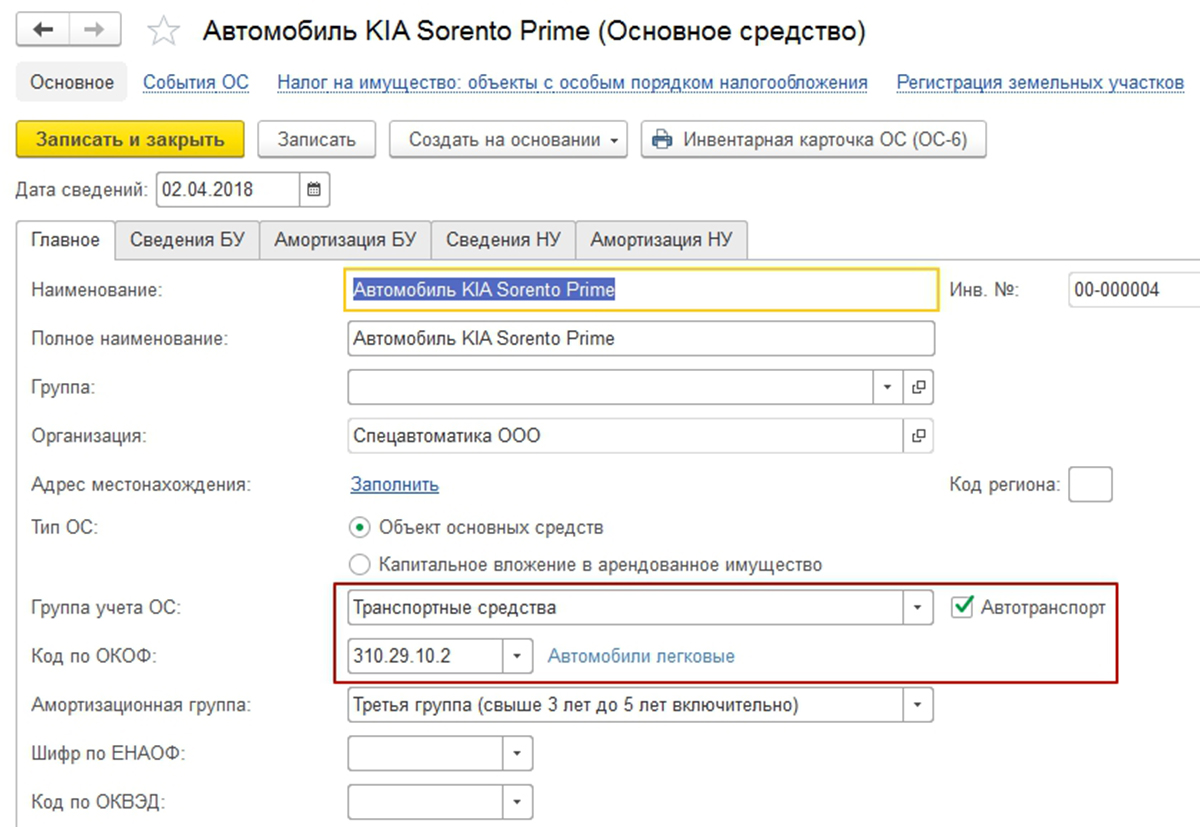

В этой строке необходимо заполнить объект основного средства, выбрав или создав его в одноименном справочнике.

Рис.5 Заполнение объекта основного средства

Для корректного начисления амортизации обязательно нужно заполнить в карточке группу учета, код общероссийского классификатора основных фондов (ОКОФ) и амортизационную группу. ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

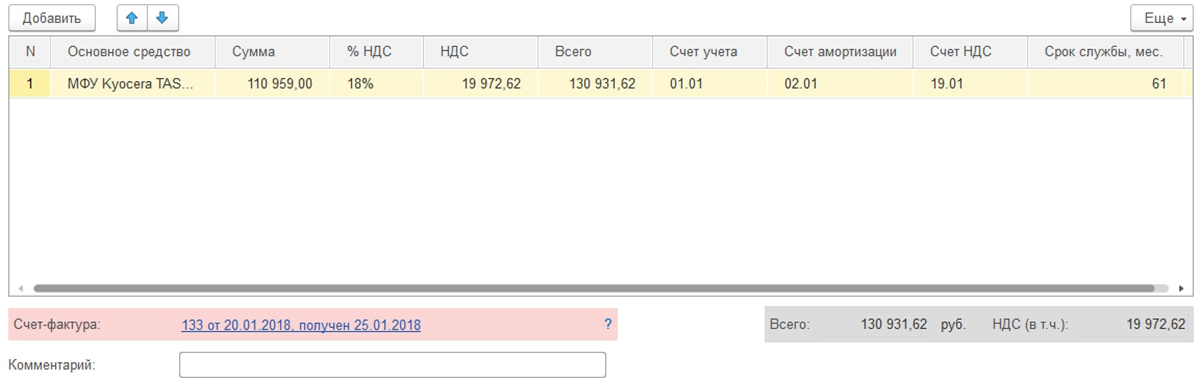

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

В подвале обязательно указывается номер и дата счета-фактуры.

Рис.6 Номер и дата счета-фактуры

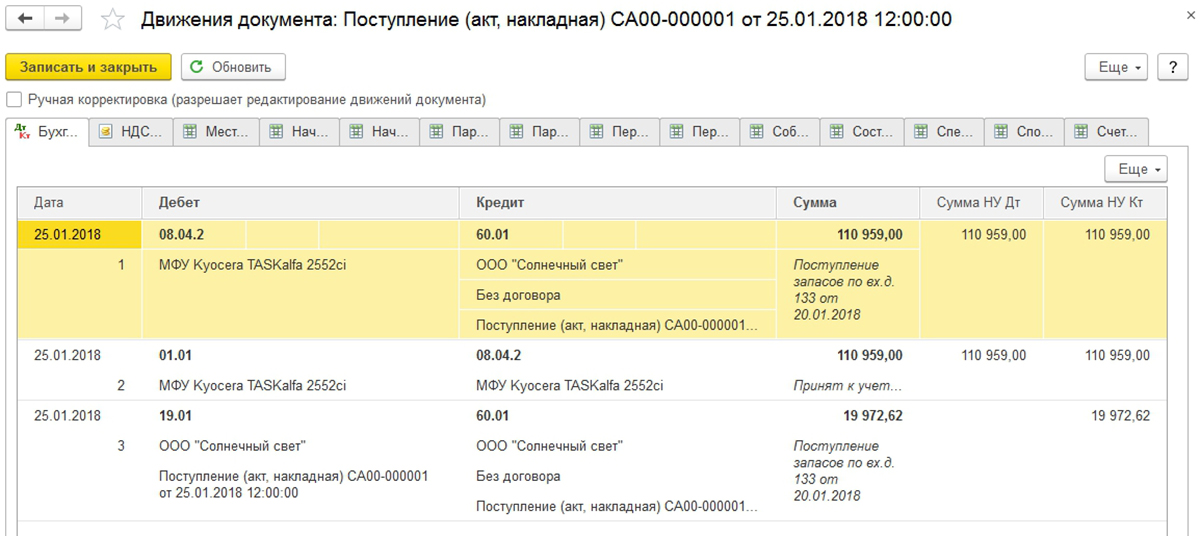

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива в качестве ОС, постановка на учет и ввод его в эксплуатацию, а также формирование проводок:

Рис.7 Формирование проводок

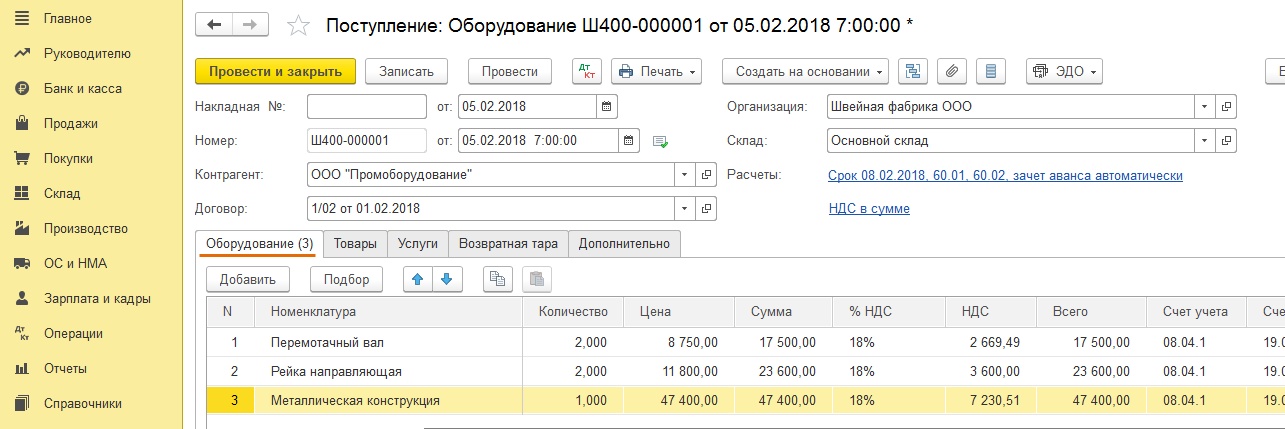

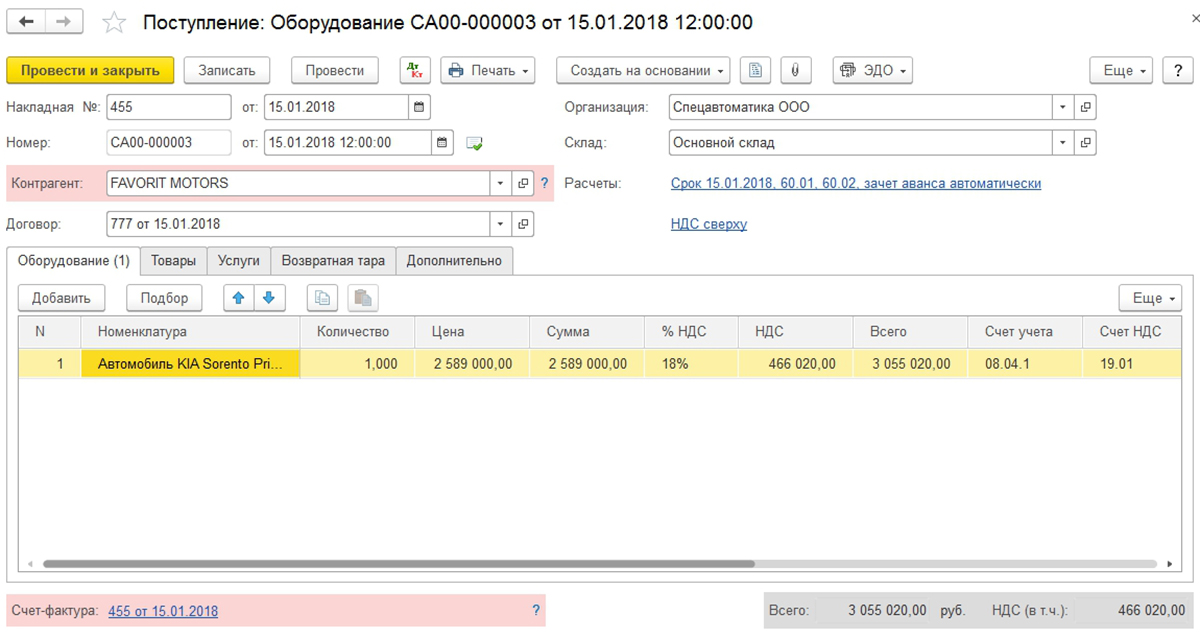

Покупка и поступление оборудования

Шаг 1: регистрация

Оборудованием условимся называть те объекты ОС, которые сразу не могут быть введены в эксплуатацию и кроме стоимости ОС влекут за собой ряд допрасходов.

Для регистрации покупки таких ОС используют «Поступление оборудования/ОС и НМА» в главном меню системы.

Рис.8 Регистрации покупки ОС

Далее делаем новый документ, используя кнопку «Создать», и заполняем его.

Рис.9 Создаем новый документ

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлен непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Склад – выбирается из справочника;

- Расчеты – заполнены по умолчанию, могут быть изменены;

- Вариант расчета НДС – заполнен по умолчанию, может быть изменен.

Табличная часть – оборудование:

- Добавляется новая строка по кнопке «Добавить»;

- Добавляется карточка номенклатуры в одноименный справочник;

- Указывается количество;

- Указывается цена;

- Рассчитывается сумма;

- Счет учета и счет НДС подставились по умолчанию по данным регистра сведений «Счета учета номенклатуры» и могут быть изменены.

- Указывается номер/дата счета-фактуры;

- Счет-фактура регистрируется.

Рис.10 Заполнение документа

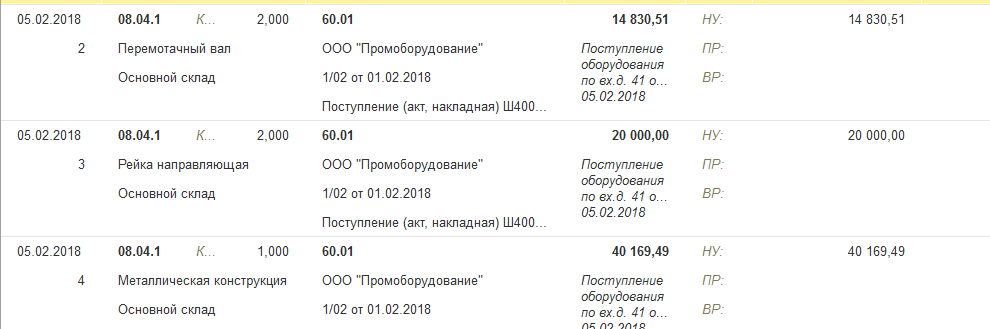

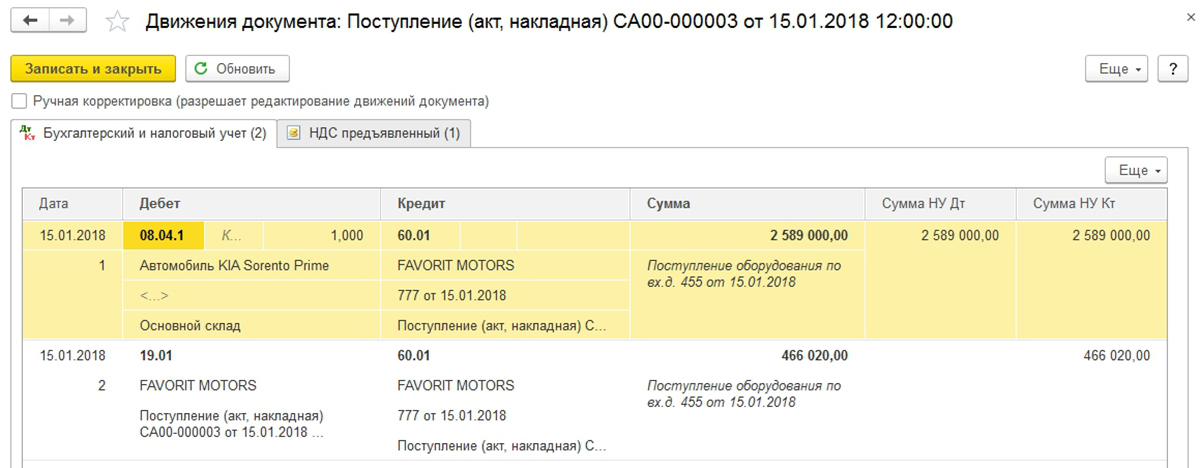

После этого сформируются проводки.

Рис.11 Сформированные проводки

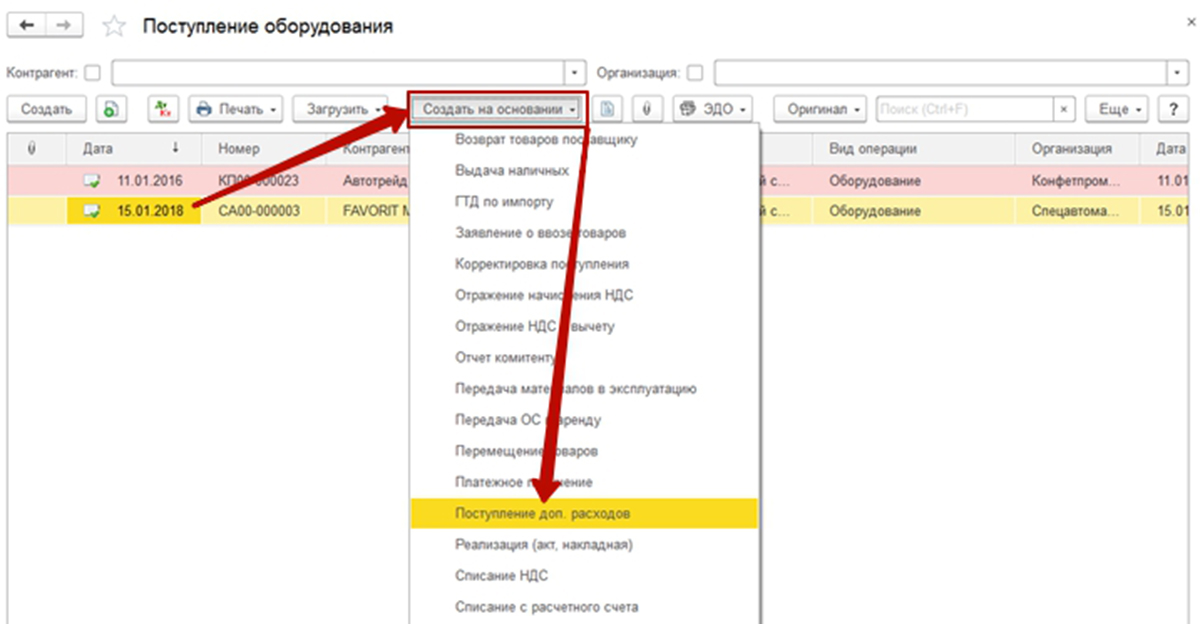

Шаг 2: регистрация дополнительных расходов

При возникновении допрасходов, увеличивающих стоимость ОС можно использовать механизм «ввод на основании».

Для этого в списке документов поступления оборудования находим нужный документ, делаем его текущим и по кнопке «Создать на основании» выбираем из предложенного списка документ «Поступление доп. расходов».

Рис.12 Поступление доп.расходов

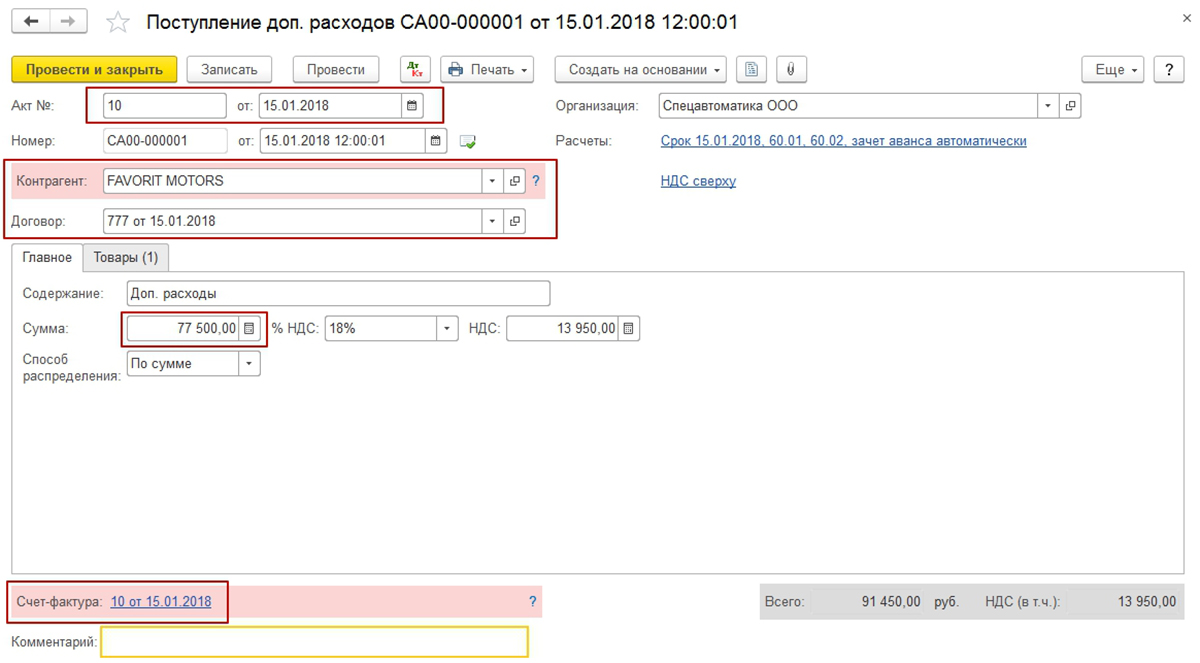

В созданном документе основная часть реквизитов будет заполнена. Заполним недостающие реквизиты.

Рис.13 Заполним недостающие реквизиты

Проведем его и увидим, что расходы повысили стоимость объекта актива.

Рис.14 Расходы повысили стоимость объекта актива

Шаг 3: принятие к учету объекта ОС

Ввод в эксплуатацию объекта ОС с дополнительными расходами или оборудования оформляется документом «Принятие к учету ОС».

Рис.15 Принятие к учету ОС

После создания нового документа последовательно заполняем необходимые реквизиты.

Шапка и закладка «Внеоборотные активы» заполняются данными имеющихся в системе справочников.

Рис.16 Внеоборотные активы

На закладке «Основные средства» потребуется добавить новую строку и создать новый элемент справочника «Основные средства», в котором указать не только наименование объекта, но и группу учета объектов ОС и заполнить код ОКОФ.

Рис.17 Создаем новый элемент справочника «Основные средства»

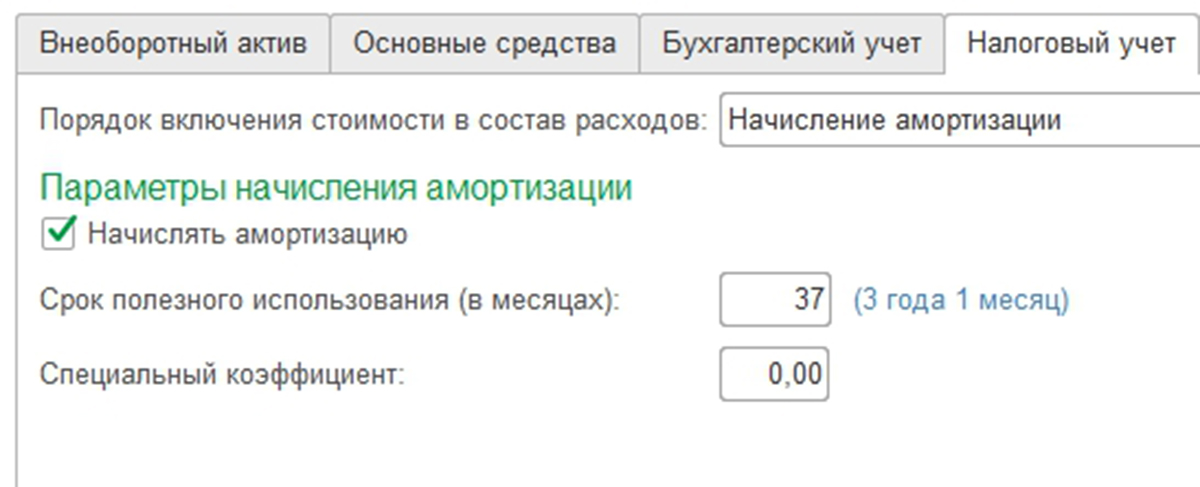

На закладках «Бухгалтерский учет» и «Налоговый учет» заполним все необходимые данные в соответствии с особенностями объекта ОС.

Рис.18 Заполнение данных БУ

Рис.19 Заполнение данных НУ

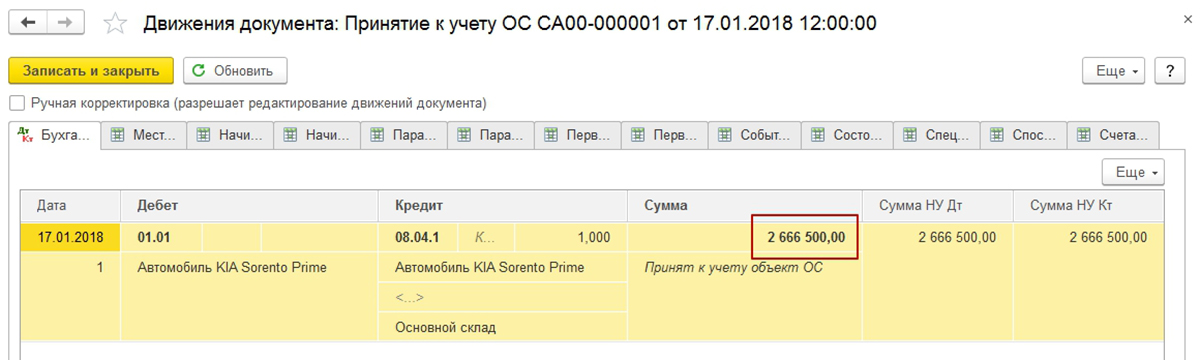

После проведения документ убедимся в корректности сформированных проводок.

Рис.20 После проведения документ убедимся в корректности сформированных проводок

Стоимость объекта ОС включает дополнительные расходы и в итоге должна составить 2 589 000 + 77 500 = 2 666 500. Проводки верные.

Мы продемонстрировали, что покупка ОС в 1С с дополнительными расходами и ввод его в эксплуатацию, выполняется за три понятных шага.

Источник