Учет основных средств

Учет основных средств в бухгалтерском учете имеет ряд особенностей. Чтобы учет был достоверным, важно своевременно проводить переоценку основных средств, безошибочно отражать амортизацию и движение объектов.

- Учет основных средств на предприятии в 2022 году: что изменилось

- Поступление основных средств: порядок бухгалтерского учета

- Амортизация основных средств в бухучете

- Переоценка основных средств в бухучете

- Организация бухгалтерского учета при продаже ОС

- Что важно помнить при продаже недостроенных объектов

- Нюансы бухучета передачи ОС в уставный капитал ООО

- Ликвидация ОС в бухучете

Учет основных средств на предприятии в 2022 году: что изменилось

В 2022 году в коммерческих фирмах учет основных средств ведется по новым правилам, установленным ФСБУ 6/2020 «Основные средства». Он привнес множество изменений, рассмотрим основные из них.

Лимит стоимости. Принципиальное различие бухгалтерского и налогового учета — стоимость основных средств. Раньше к бухгалтерскому учету не применялись основные средства дешевле 40 000 рублей, теперь же организация может установить в учетной политике любую сумму с учетом существенности информации. Например, можно установить лимит 100 000 рублей, как для налога на прибыль, чтобы сблизить два вида учета.

21 июля 2020 Учет основных средств как оформить и принять к учету

Характерные особенности бухгалтерского и налогового учета основных средств смотрите здесь.

Амортизация основных средств рассчитывается из стоимости ОС, уменьшенной на его ликвидационную стоимость. Стоимость ликвидации равна предполагаемой стоимости объекта на момент истечения срока полезного использования с учетом затрат на его выбытие.

Переоценку основных средств можно отражать иначе: списывать всю амортизацию на дебет счета 02, а затем приводить счет 01 к рыночной стоимости. Старый вариант по-прежнему доступен как альтернатива.

Проверка на обесценение должна проводиться хотя бы раз в год — по состоянию на 31 декабря. При наличии признаков обесценения следует уменьшать балансовую стоимость ОС до рыночной с учетом затрат на выбытие. Потери от обесценения списываются в прочие расходы.

Инвестиционная недвижимость — это объекты недвижимости, приобретенные для сдачи в аренду или получения прибыли на росте ее цены. Такая недвижимость может учитываться по рыночной стоимости и не амортизироваться. Счет для учета дооценки и уценки — 91 «Прочие доходы и расходы».

Учет основных средств в бюджетных учреждениях регулируется федеральным стандартом (Приказ Минфина РФ от 31.12.2016 № 257Н). В частности, данный стандарт расширил перечень способов начисления амортизации. Также бухгалтеры госучреждений должны заполнять отчетность по ОС с учетом утвержденного федерального стандарта.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Поступление основных средств: порядок бухгалтерского учета

На учет объекты ставятся по первоначальной стоимости. Важно помнить, что первоначальная стоимость — это не только стоимость самого объекта, указанная в чеке или накладной, это еще и ряд дополнительных затрат.

В первоначальную стоимость включают капитальные вложения (п. 12 ФСБУ 6/2020, п. 9 ФСБУ 26/2020):

- стоимость объекта;

- затраты на доставку, транспортировку;

- затраты на монтаж, установку;

- проценты по займам, если ОС относится к инвестиционным активам;

- оценочные обязательства по демонтажу, утилизации ОС и восстановлению окружающей среды;

- затраты на пусконаладочные работы за вычетом расчетной стоимости произведенной продукции;

- таможенные пошлины (в случае ввоза объекта из-за границы);

- госпошлину (например, пошлину при регистрации автомобиля);

- зарплату и взносы, если объект основных средств был построен силами работников, и т.д.

Все затраты включаются в первоначальную стоимость за вычетом НДС, подлежащего вычету.

В бухгалтерском учете все затраты следует накапливать на счете 08. Только при завершении всех капитальных вложений собранные затраты в полном объеме переносятся на дебет счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности». Это значит, что все затраты на приобретение (создание) объекта основных средств уже понесены и он готов к эксплуатации.

Пример. ООО «Метр» приобрело автомобиль «Рено» в автосалоне за 526 000 рублей, в том числе НДС 87 666,67 рубля. Регистрация в ГИБДД обошлась ООО «Метр» в 2 850 рублей.

Бухгалтер Оськина Р. Л. отразила все операции так:

Дебет 08 Кредит 60 — 438 333,33 —отражена стоимость «Рено»;

Дебет 19 Кредит 60 — 87 666,67 — выделен НДС;

Дебет 68 Кредит 19 — 87 666,67 — НДС принят к вычету;

Дебет 08 Кредит 68 — 2 850 — отражена пошлина, уплаченная за регистрацию «Рено»;

Дебет 01 Кредит 08 — 441 183,33 (438 333,33 + 2 850) — автомобиль «Рено» введен в эксплуатацию.

Амортизация основных средств в бухучете

Основные средства, в отличие от материалов, следует амортизировать. Таким образом происходит перенос стоимости объекта на затраты. Счет для отражения амортизации в бухучете имеет код 02.

Для начисления амортизации нужно знать:

- ликвидационную стоимость;

- срок полезного использования;

- способ начисления амортизации.

Ликвидационная стоимость рассчитывается как сумма, которую вы можете получить при выбытии основного средства, уменьшенная на затраты по его выбытию. Сюда входит и стоимость оставшихся от ОС материалов. Стоимость ликвидации определяется при признании объекта в бухучете. Если после выбытия ОС никаких поступлений не ожидается или их сумма совсем несущественная, ликвидационная стоимость может быть принята равной нулю.

Срок полезного использования может быть равен периоду, в течение которого основное средство будет приносить доход организации, или измеряться количеством продукции, которое можно получить при его использовании.

Способ начисления амортизации бухгалтер может выбрать из трех вариантов:

- линейный;

- уменьшаемого остатка;

- списание стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования ФСБУ 6/2020 не предусмотрен.

Выбранный способ амортизации нужно обязательно отразить в учетной политике. Как правило, линейным способом и методом уменьшаемого остатка амортизация начисляется у основных средств, срок полезного использования которых определен как период времени. Способ списания пропорционально объему продукции — при сроке полезного использования, установленном в натуральных единицах (штуках, тоннах и пр.)

Сущность каждого способа амортизации расписана в в ФСБУ 6/2020. Начислять амортизацию в общем случае следует каждый месяц.

Переоценка основных средств в бухучете

Из-за инфляции некоторые основные средства со временем могут обесцениться, то есть их стоимость в учете будет далека от рыночной стоимости схожих основных средств. Чтобы свести к минимуму возникающую разницу, компании вправе проводить переоценку основных средств (п. 17 ФСБУ 6/2020). Есть два способа это сделать:

- Пересчитать первоначальную стоимость и сумму накопленной амортизации так, чтобы балансовая стоимость ОС после переоценки была равна справедливой стоимости.

- Уменьшить первоначальную стоимость ОС на амортизацию, а затем пересчитать балансовую стоимость так, чтобы она соответствовала справедливой.

В первом случае в учете надо сделать отдельные записи — и для первоначальной стоимости, и для амортизации. Во втором случае делают одну корректирующую запись.

Результаты переоценки отражают в учете на 31 декабря. Стоимость основного средства может не только уменьшиться, но и в некоторых случаях, наоборот, вырасти.

Организация бухгалтерского учета при продаже ОС

Из компании основные средства могут выбывать разными способами. Один из наиболее распространенных — продажа.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1.

Пример. ООО «Метр» решило продать автомобиль «Рено», приобретенный в 2021 году. За 15 месяцев использования «Рено» была начислена амортизация в размере 131 450 рублей. Первоначальная стоимость «Рено» составляет 526 000 рублей, балансовая — 394 550 рублей (526 000 — 131 450). Стоимость реализации составляет 490 000 рублей.

Бухгалтер ООО «Метр» сделал проводки:

Дебет 62 Кредит 91-1 — 490 000 — показана выручка от продажи «Рено»;

Дебет 91 Кредит 68 — 81 666,67 — начислен НДС с выручки от продажи «Рено» (490 000 х 20/120);

Дебет 01 субсчет «Выбытие» Кредит 01 — 526 000 — списана первоначальная стоимость «Рено»;

Дебет 02 Кредит 01 субсчет «Выбытие» — 131 450 — списана амортизация, начисленная по «Рено» за период эксплуатации в ООО «Метр»;

Дебет 91-2 Кредит 01 субсчет «Выбытие» — 394 550 списана балансовая стоимость «Рено».

Что важно помнить при продаже недостроенных объектов

Чаще всего компании продают целостные основные средства. Но бывает и такое, что реализации подлежат недостроенные объекты. К примеру, организация начала строительство здания для собственных нужд и в процессе стройки решила его продать.

Проводки отличаются от проводок по обычной продаже. При продаже недостроенного объекта будет использоваться счет 08, а проводки по амортизации будут отсутствовать. На этапе строительства у объекта отсутствует первоначальная стоимость — он считается капвложением. Если принимается решение о его продаже, он признается в учете как долгосрочный актив к продаже (ДАП) по п. 10.1 ПБУ 16/02.

По ФСБУ 26/2020 допустим свернутый порядок отражения выбытия капвложений. Если поступления от выбытия капвложений будут больше суммы их балансовой стоимостью и затрат на выбытие, то у организации появится прочий доход. Если нет — прочий расход.

Нюансы бухучета передачи ОС в уставный капитал ООО

Погрузчик, системный блок, кондиционер — абсолютно любое основное средство может стать вкладом в уставный капитал сторонней организации.

Подобную операцию бухгалтеры оформляют актом ОС-1. В акте бухгалтер фиксирует все данные, в том числе НДС. Налог по вкладу ОС в уставный капитал придется восстановить (ст. 170 НК РФ). Счет-фактура по передаче ОС в уставный капитал не оформляется.

Перед передачей основного средства учредители должны оценить его стоимость. Для этого обычно приглашают независимого оценщика. Можно установить стоимость равную оценке эксперта или ниже нее, но не больше. Если объект оценят дороже, чем его балансовая стоимость, передающая сторона отнесет разницу на доходы. Если объект оценят ниже его учетной стоимости, образуются расходы.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Ликвидация ОС в бухучете

Ликвидируют основные средства, которые износились или морально устарели. По сути, ликвидация — это списание с учета и дальнейшее уничтожение или демонтаж объекта. Но балансовая стоимость объекта списывается при прекращении его использования, а не по окончании ликвидации. Все затраты на выбытие основного средства списываются в прочие расходы за счет ранее созданного оценочного обязательства.

Пример. ООО «Метр» решило списать устаревший станок (модель АВ458). Первоначальная стоимость — 500 000 рублей, начисленная амортизация — 450 000 рублей. Демонтаж станка обошелся ООО «Метр» в 10 000 рублей. НДС не облагается.

При ликвидации получены материальные ценности для продажи в рамках прочей деятельности на сумму 5 000 рублей.

Дебет 01 субсчет «Выбытие» Кредит 01 — 500 000 — списана первоначальная стоимость станка АВ458;

Дебет 02 Кредит 01 субсчет «Выбытие» — 450 000 — списана амортизация;

Дебет 01 субсчет «Выбытие» Кредит 60 — 10 000 — расходы на демонтаж;

Дебет 41 Кредит 01 субсчет «Выбытие» — 5 000 — оприходовано вторсырье;

Дебет 91 Кредит 01 субсчет «Выбытие» — 55 000 — отражен убыток от ликвидации основного средства.

ИсточникПриобретение нового объекта основных средств.

Учет объектов основных средств состоит из четырех самостоятельных этапов, соответствующих «жизненному циклу» объектов основных средств:

— приобретение (или создание) нового объекта основных средств, формирование первоначальной стоимости объекта;

— принятие объекта основных средств к учету, то есть принятие решения предприятием о начале эксплуатации данного объекта основных средств;

— эксплуатация (участие в хозяйственной деятельности) объекта основных средств, включая ремонт и модернизацию объекта ОС;

— выбытие объекта – прекращение эксплуатации объекта основных средств.

Рассмотрим все циклы «жизни» объектов основных средств.

Приобретение нового объекта основных средств.

Начинается этап получения предприятием объекта основного средства с принятия решения о приобретении, а завершается — определением всей суммы затрат на получение нового объекта основных средств. Сумма затрат предприятия на создание (приобретение) объекта основных средств носит название первоначальной стоимости объекта основных средств. Величина «первоначальной стоимости» для каждого объекта основных средств является важной величиной и сопровождает объект на протяжении всей его «жизни».

Учет стоимости объектов основных средств ведется без учета НДС.

Имеется несколько способов приобретения объектов основных средств.

— Приобретение отдельного основного средства готового к использованию;

— Приобретение оборудования требующего монтажа;

— Строительство объектов основных средств;

В бухгалтерском учете приобретение готовых к эксплуатации объектов основных средств отражается на активном счете 08.04 – «Приобретение объектов основных средств».

В том случае, если предприятие приобретает новые основные средства путем строительства объектов основных средств, то учет всех затрат на строительство, включая затраты на проектирование, возведение конструкций, строительство дорожной сети, установку и монтаж оборудования и другие расходы в соответствии с проекто-сметной документацией ведется на субсчете 08.03 счета 08 «Строительство объектов основных средств». Учет затрат на приобретение оборудования требующего монтажа может вестись как по дебету счета 08.03 так и по дебету счета 07 «Оборудование к установке».

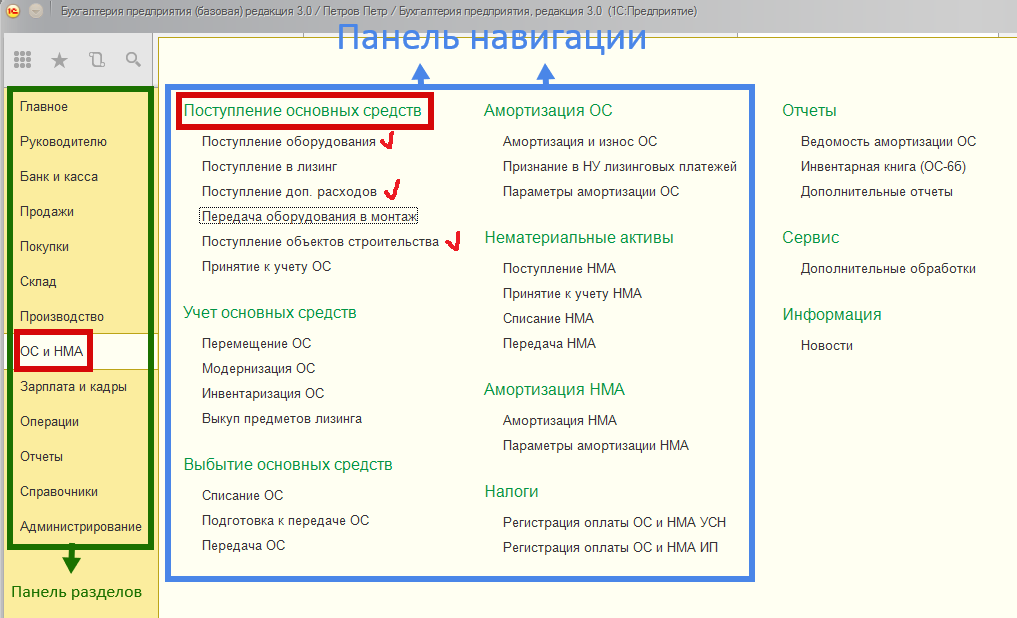

Учет основных операций по формированию первоначальной стоимости объектов основных средств ведется в журналах документов: «Поступление оборудования», «Поступление доп. расходов», «Поступление объектов строительства», «Передача оборудования в монтаж», расположенных в панели разделов «ОС и НМА», панели навигации «Поступление основных средств» (Рис. 1).

Рис. 1

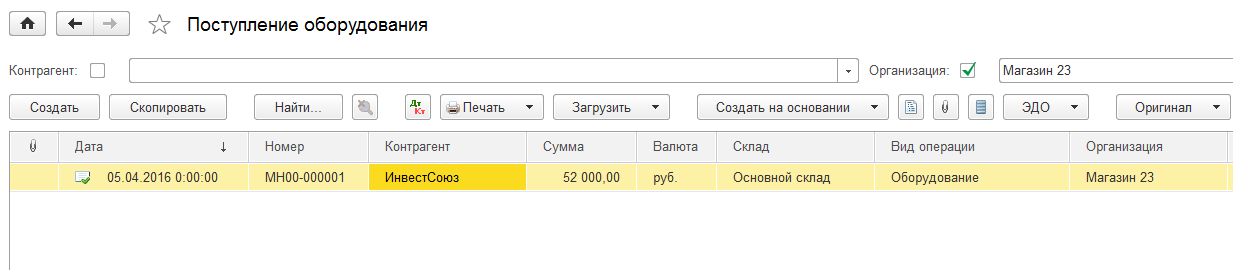

Форма журнала документов «Поступление оборудования» представлена на рис. 2.

Рис. 2

Общий вид этого журнала документов имеет такой же вид как и уже рассмотренные нами журналы «Кассовые документы», «Банковские выписки». Журнал документов «Поступление оборудования» снабжен командами «Создать», «Скопировать», «Найти» и другими.

Приобретение отдельного основного средства готового к использованию

Рассмотрим процесс формирования первоначальной стоимости отдельного объекта основных средств готового к использованию на примере.

Пример №1

Предприятие закупает швейное оборудование в комплекте стоимостью 400 000 рублей. Стоимость транспортных расходов по доставке оборудования от поставщика – 40 000. Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000. Затраты на наладку и первый запуск оборудования – 20 000. Все цены указаны без НДС.

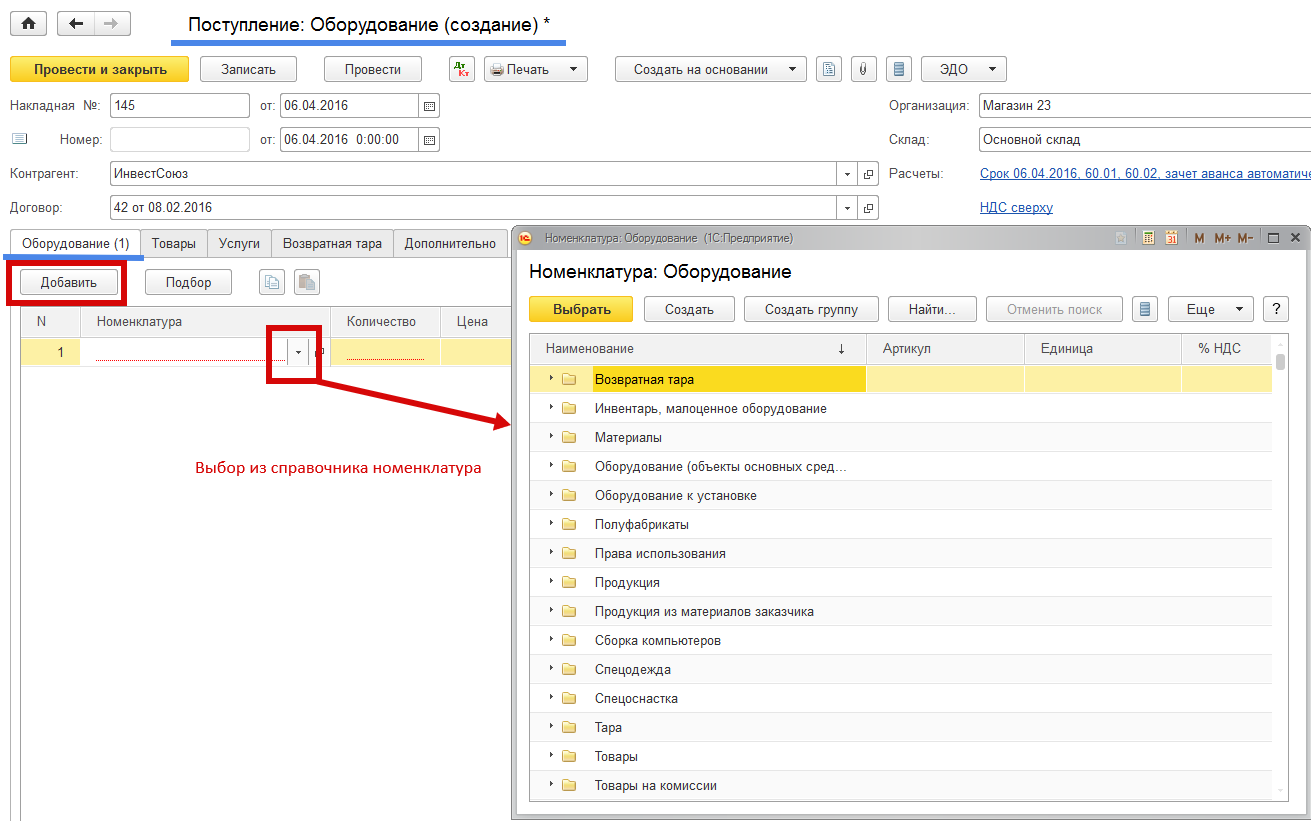

В журнале «Поступление оборудования» нажимаем на кнопку «Создать». Отрывается документ «Поступление: Оборудование (создать)» (Рис. 3).

Рис. 3

Заполняем реквизиты «шапки» документа: «Контрагент» (он же поставщик), «Договор», «Склад» (на этот склад будет приходоваться оборудование), номер и дату накладной от поставщика. Переходим к заполнению табличной части документа. Используем закладку «Оборудование». Добавляем новую номенклатуру (команда «Добавить»). Нажимаем кнопку и переходим в справочник «Номенклатура».

В папке «Оборудование (объекты основных средств)» создаем новую номенклатуру «Швейное оборудование» и добавляем его в строку табличной части.

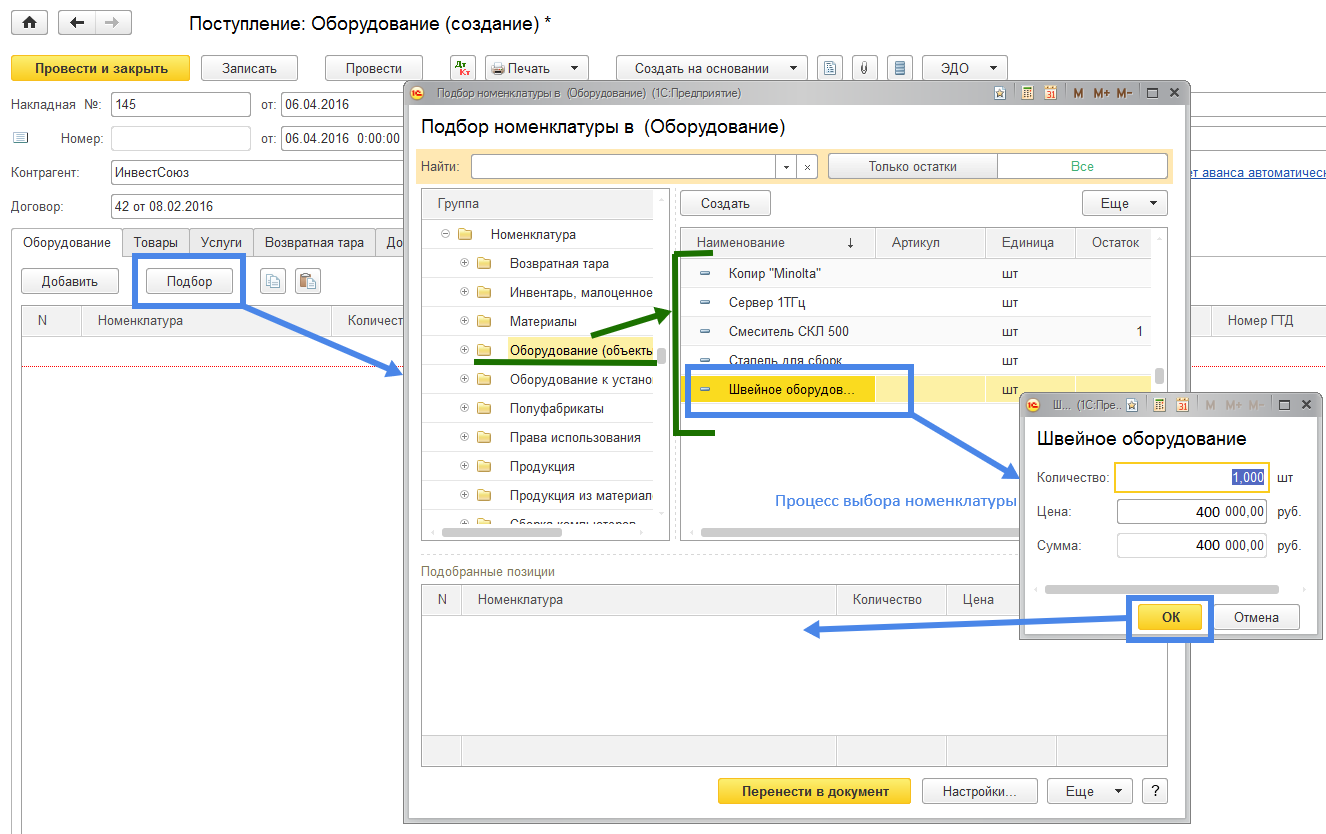

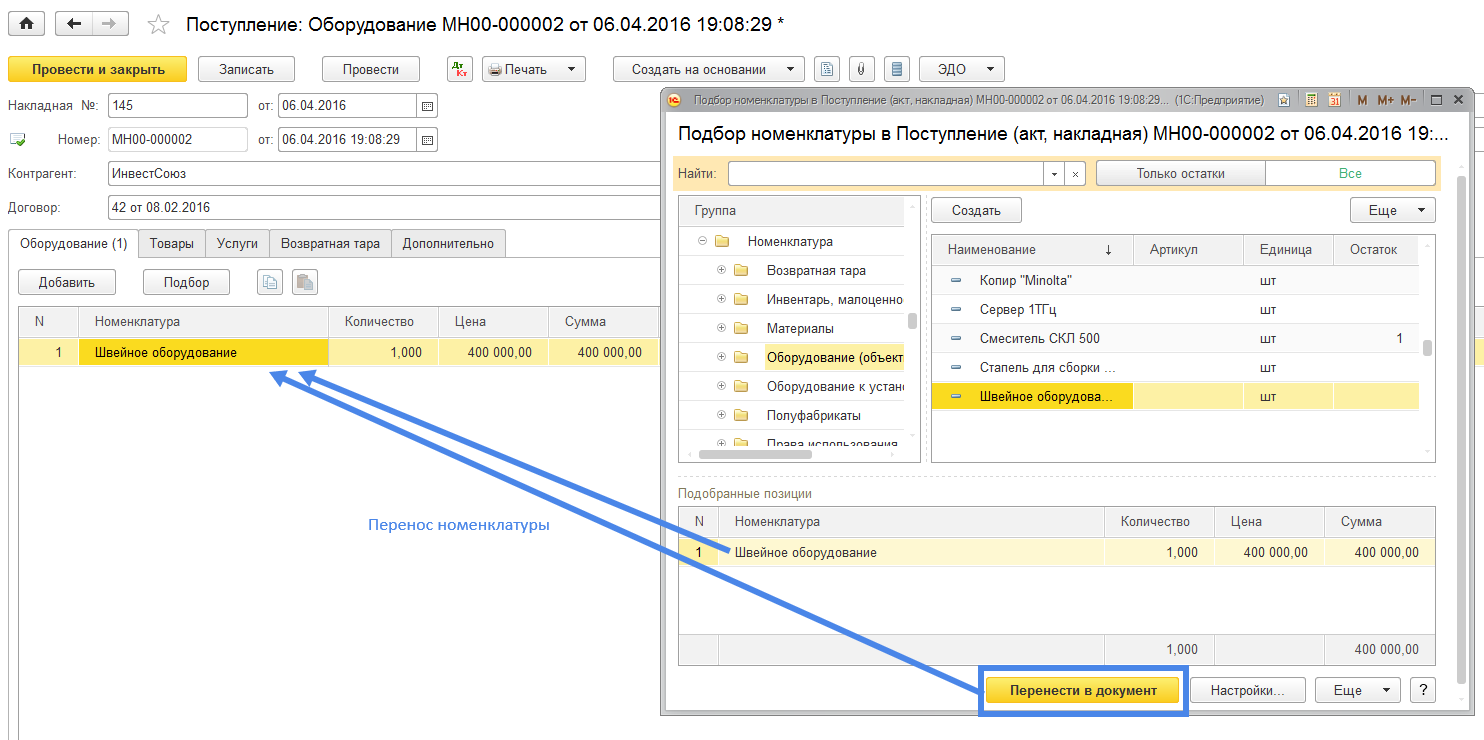

Другой путь создания нового элемента номенклатуры «Швейное оборудование» с последующим занесением его в строку «Номенклатура» табличной части документа «Поступление:Оборудования» — это использование вместо команды «Добавить» режима «Подбор» (Рис.4).

Рис. 4

Нажатие на кнопку «Подбор» открывает форму «Подбор номенклатуры в (Оборудование)». Эта форма объединяет в себе три формы. Левая – это справочник «Номенклатура», представленный в виде «папок» (верхних уровней справочника), правая часть показывает «внутренность папки» – номенклатуру, которая входит в верхний уровень группы номенклатуры. Нижняя часть формы «Подбор номенклатуры в (Оборудование)» является накопителем для выбранной номенклатуры.

При выборе номенклатуры «Швейное оборудование» (дважды «кликнуть» мышкой на выбранной строке номенклатуры или использовать клавишу «Enter») открывается форма выбора «Швейное оборудование» с полями «Количество», «Цена» и «Сумма». Поля «Количество» и «Цена» подлежат заполнению. Нажатие на кнопку «ОК» переносит номенклатуру «Швейное оборудование» в нижнюю форму «Подобранные позиции». При последующем нажатии на клавишу «Перенести в документ» выбранная номенклатура переносится в табличную часть документа «Поступление: Оборудование» с соответствующими реквизитами «Количество», «Цена», «Сумма» (Рис. 5).

Рис. 5

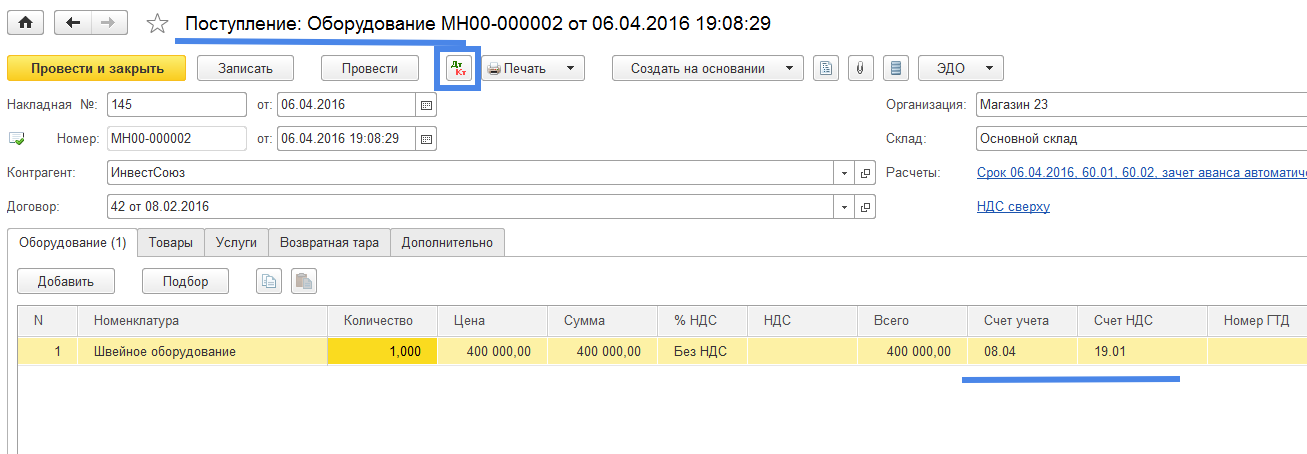

Вид документа «Поступление: Оборудование» с закладкой «Оборудование» представлен на рис. 6.

Рис. 6

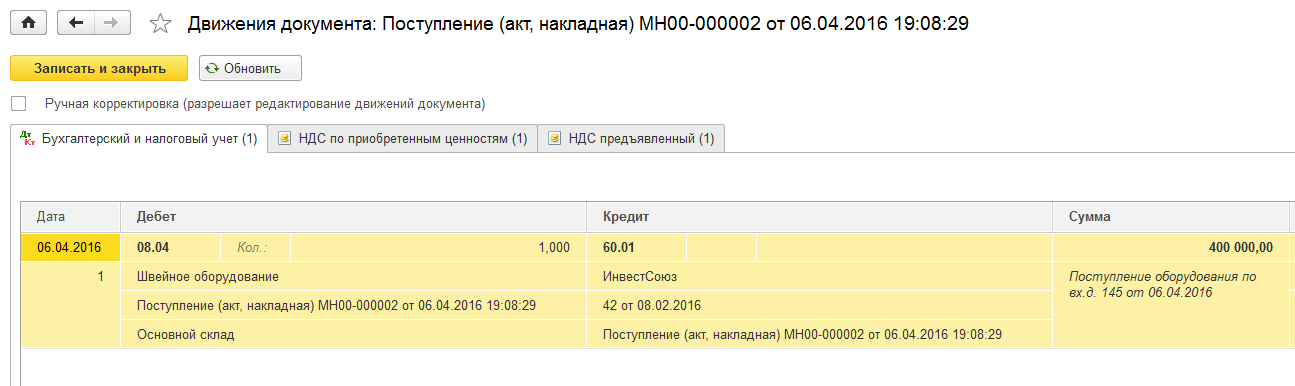

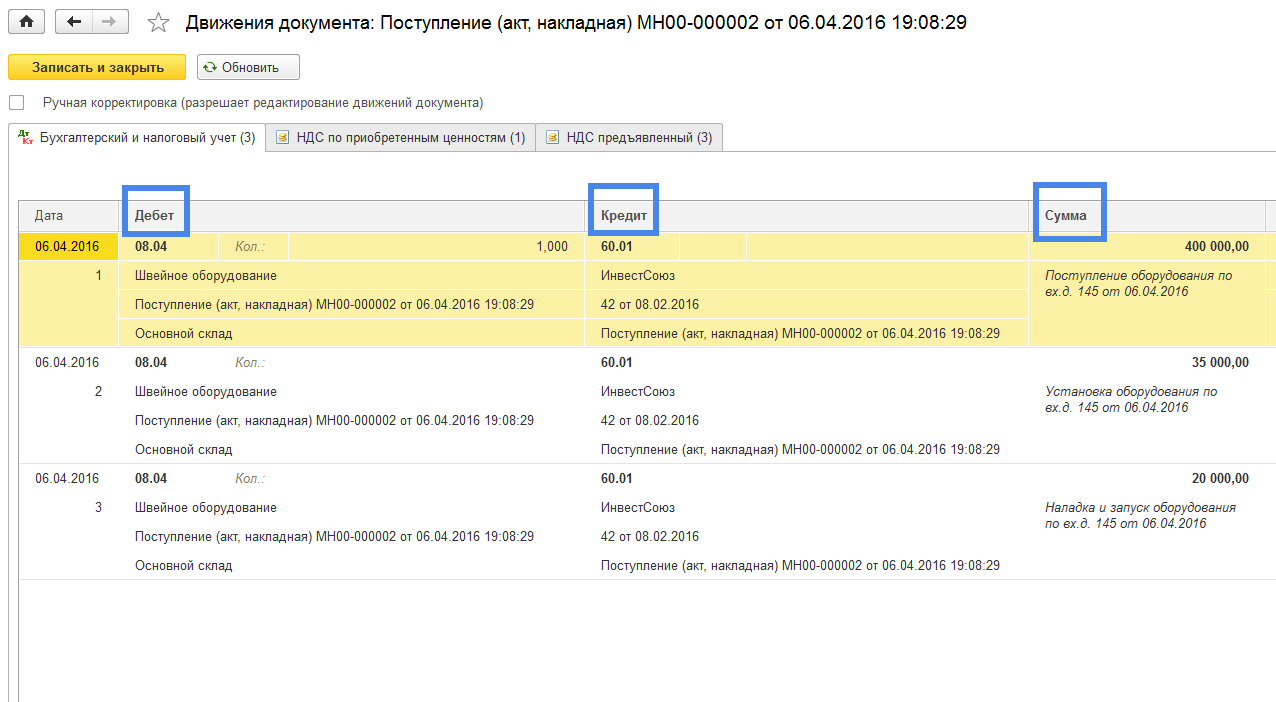

Проверим созданные данным документом бухгалтерские проводки: нажмем на кнопку (Рис.7). Должно быть Дт 08.04 – Кт 60.01 – 400 000 руб.

Рис. 7

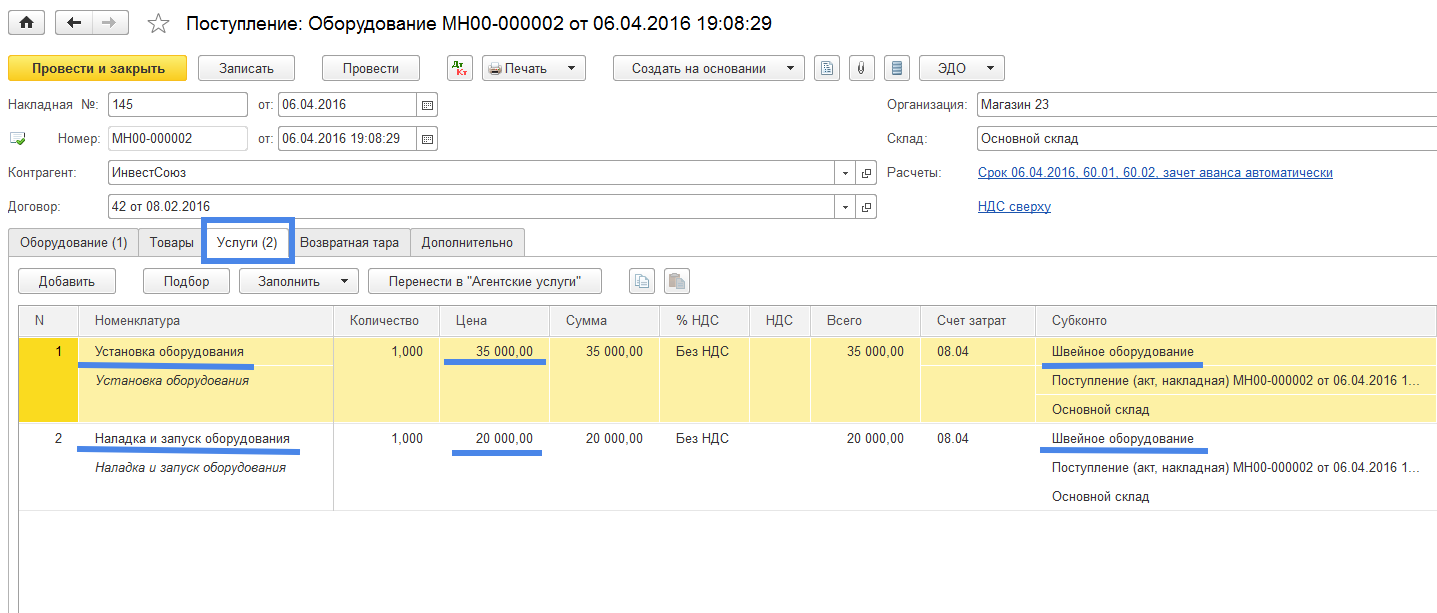

Далее отразим в учете затраты на поступление нового объекта основных средств дополнительные расходы, связанные с приобретением, установкой и наладкой приобретенного оборудования. Учтем Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000 рублей и Затраты на наладку и первый запуск оборудования – 20 000 рублей. В связи с тем, что эти услуги нам предоставила фирма, которая поставила нам оборудование, то в приходном документе на швейное оборудование отразим эти затраты во вкладке «Услуги» (Рис. 8).

Рис. 8

В каждой строке табличной части проставим счет затрат — 08.04, укажем субконто «Швейное оборудование», проведем документ и проверим бухгалтерские проводки (Рис. 9).

Рис. 9

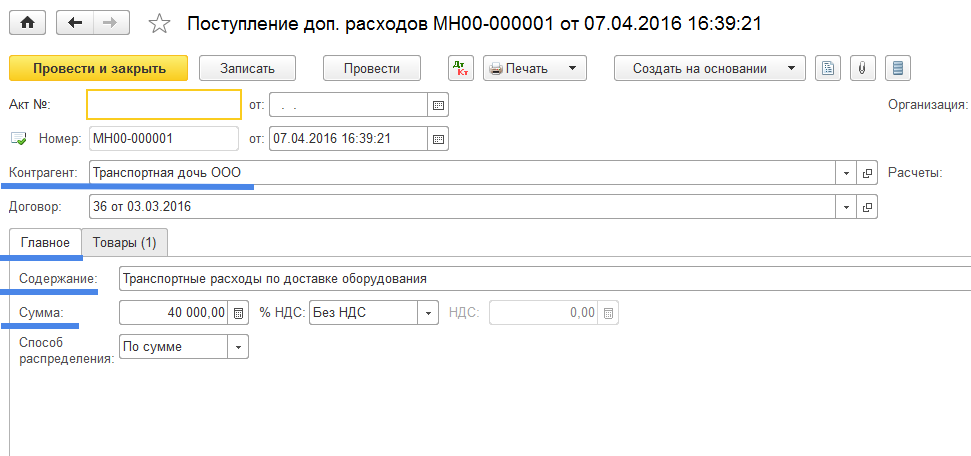

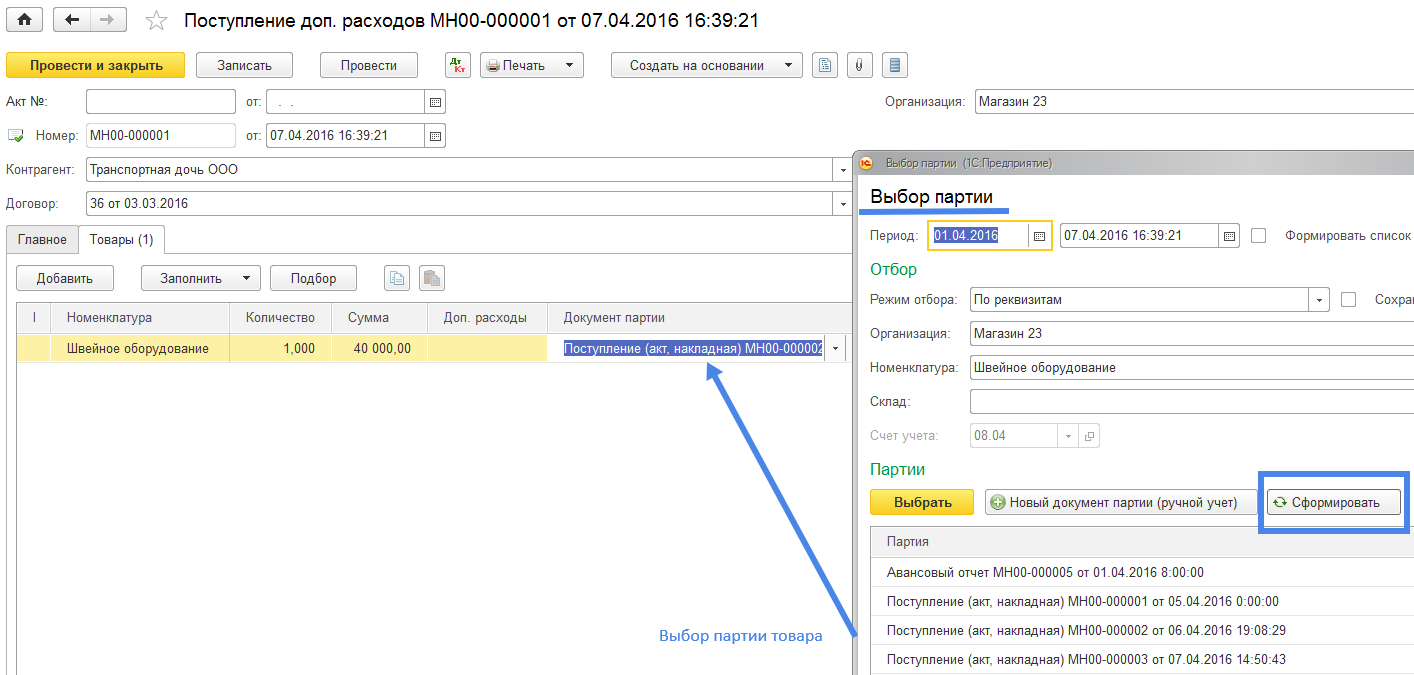

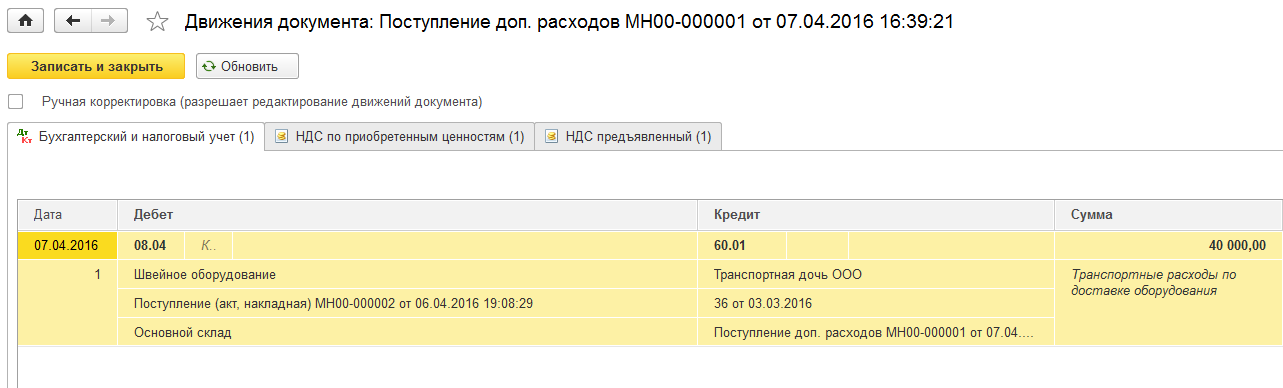

Видим, что к стоимости объекта основных средств «Швейное оборудование» учитываемого по дебету счета 08.04 добавлены затраты на установку, наладку и запуск оборудования в размере 35 000 и 20 000 рублей соответственно. Далее отразим затраты на транспортные услуги связанные с перевозкой объекта основных средств, путем создания документа «Поступление доп. расходов» из журнала документов «Поступление доп. расходов» (Рис. 10).

Рис. 10

Рис. 12

В форме «Выбор партии» следует использовать команду «Сформировать», по которой программа предложит на выбор все возможные документы поступления.

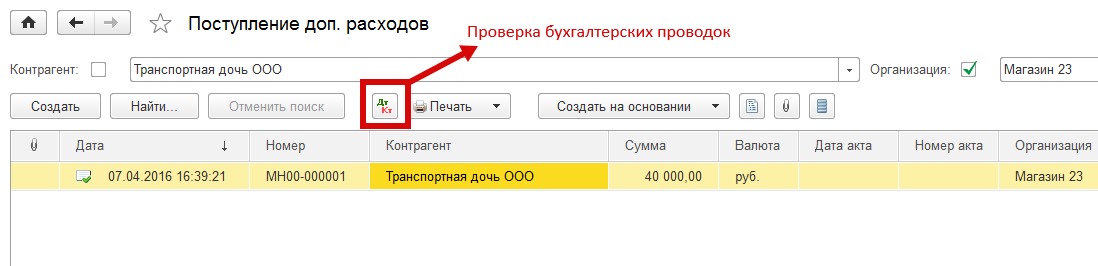

Созданный нами документ «Поступление доп. расходов …» отражается в реестре документов «Поступление доп. расходов» (Рис. 13).

Рис. 13

Проверим созданные документом бухгалтерские проводки. Должно быть Дт08.04 Кр60.01 (Рис. 14).

Рис.14

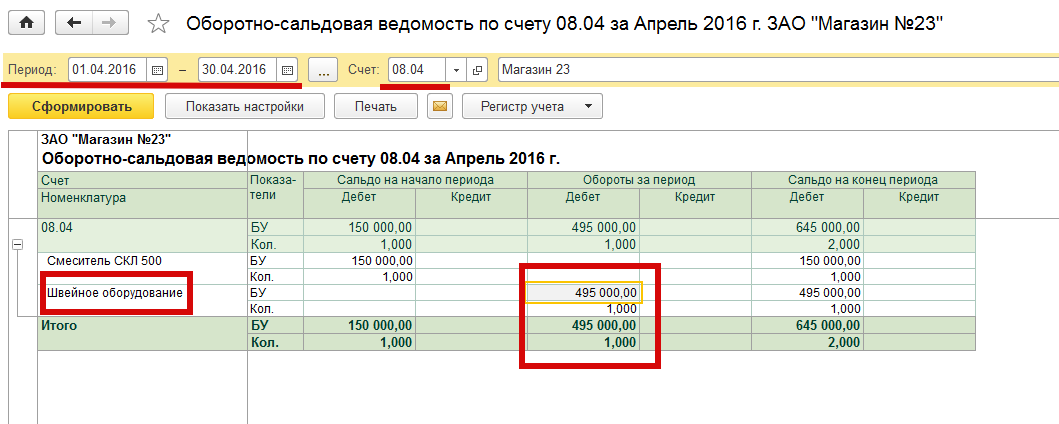

Проверим результат отражения в бухгалтерском учете затрат на поступление нового объекта основных средств на наше предприятие. Для этого используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.04 за апрель 2016 года, указав в реквизите «Период» — апрель 2016 года, в реквизите «Счет» — 08.04 и нажав на клавишу «Сформировать» (Рис. 15).

Рис. 15

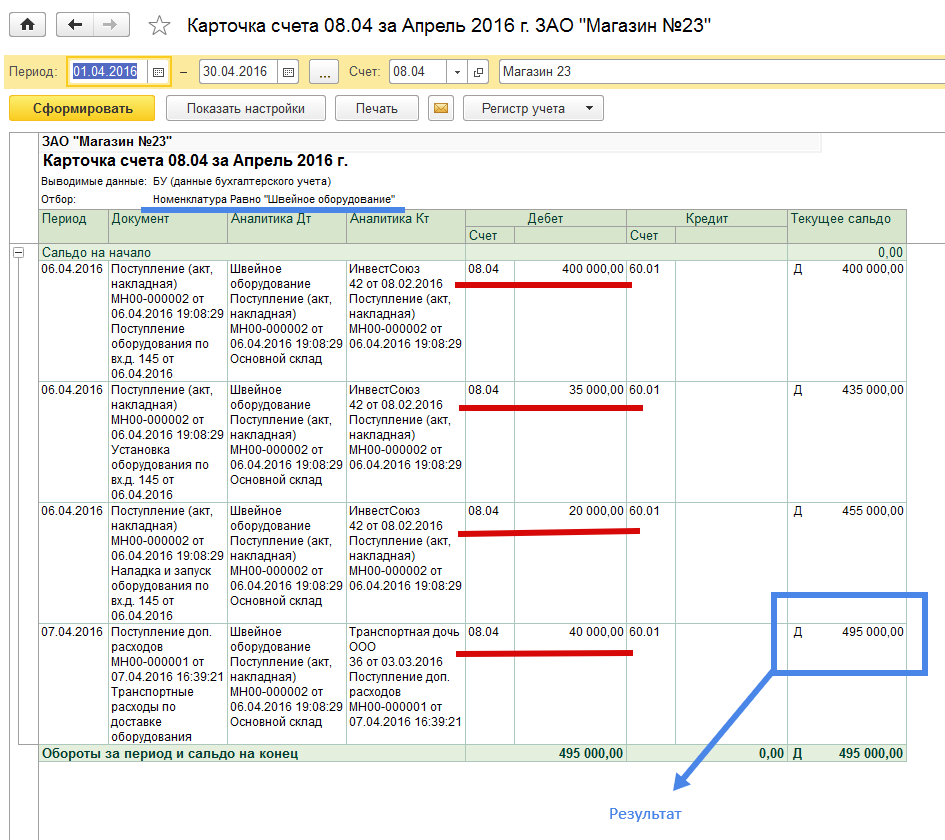

В ячейке на пересечении строки «Швейное оборудование» с показателем «БУ» и столбца «Дебет, Обороты за период» (она же повторяется в столбце «Сальдо на конец периода, Дебет») стоит цифра 495 000,00. «Кликнем» два раза «мышкой» на этой ячейке. Откроется форма отчета «Карточка счета 08.04 за Апрель 2016 г.» (Рис. 16). Количество единиц «Швейного оборудования» указывается в показателе «Кол.».

Рис. 16

Проверим все ли затраты по приобретению, транспортировке, установке и приведению к рабочему состоянию нового объекта основных средств «Швейное оборудование» нами учтены. Видим, что учтены следующие затраты: по покупке оборудования в сумме 400 000.00, по установке оборудования – 35 000.00, по наладке и запуску оборудования – 20 000.00 и по транспортировке оборудования – 40 000.00. Всего затрат – 495 000.00.

Сумма 495 000.00 является первоначальной стоимостью объекта основных средств «Швейное оборудование» в количестве 1 единицы. Задача решена.

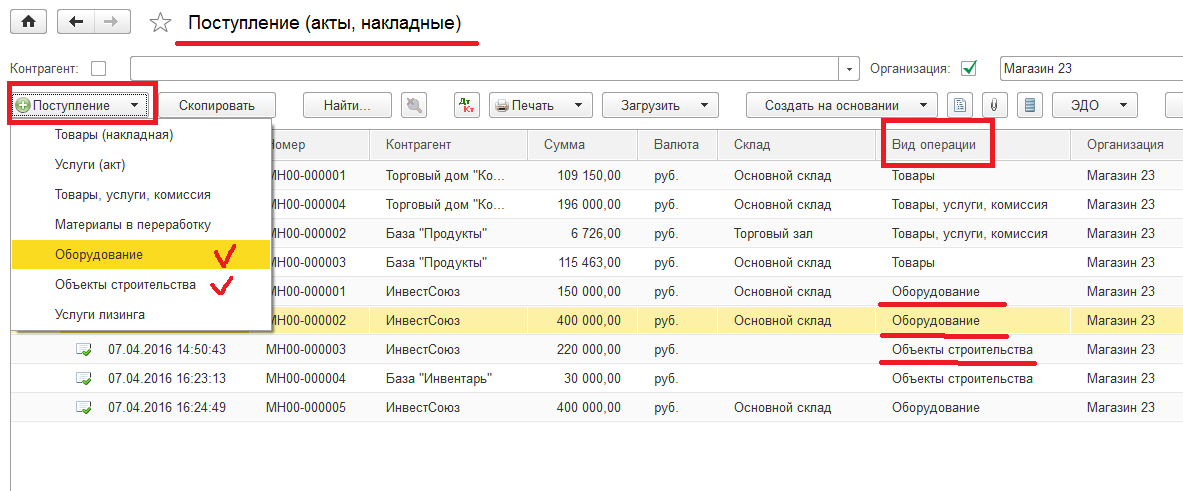

Программа 1С дает возможность пользователю вводить данные по учету затрат на поступление основных средств с использованием другого варианта. Для учета затрат связанных с поступлением на предприятие объектов основных средств можно использовать журнал документов «Приход (акты, накладные)» раздела «Покупки» (Рис. 17).

Рис. 17

В реестре документов «Поступление (акты, накладные) для приходования основного средства при применении команды «Поступление» используем вариант «Оборудование» (если нужно построить объект основных фондов используем вариант «Объекты строительства»).

ИсточникОсновные средства в бухгалтерском учете (нюансы)

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2021 — 2022 годах

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

- первоначальная стоимость превышает 100 000 руб. в целях налогового учета и сумму, утвержденную предприятием с 2022 года (п.5 ФСБУ 6/2020 «Основные средства») либо 40 000 руб. до конца 2021 года (п.5 ПБУ 6/01 «Учет основных средств»).

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

До 01.01.2022 критерий первоначальной стоимости ОС в бухгалтерском учете не совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. в бухгалтерском выше 100 000 руб. в налоговом. Но с 01.01.2022 вступил в силу ФСБУ 6/2020, в соответствии с которым ОС стало признаваться в целях бухучета имущество, стоимость которого устанавливается предприятием самостоятельно. Чтобы между налоговым и бухгалтерским учетом не возникали временные разницы, рекомендуем утвердить бухгалтерскую стоимость ОС в размере 100 тыс. руб.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Всем компаниям, кроме тех, которые могут вести упрощенный бухучет, на 01.01.2022 надо скорректировать стоимость ОС. Объекты с первоначальной стоимостью ниже нового лимита спишите. По остальным пересчитайте накопленную амортизацию с учетом ликвидационной стоимости. Разницу отнесите на счет 84 (п. 49 ФСБУ 6/2020).

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из ФСБУ 6/2020 и ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

Как учитывать ОС для целей налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Переоценку можно отражать новым способом: списать всю амортизацию проводкой Дт 02 — Кт 01, а затем довести счет 01 до рыночной стоимости. Но можно и продолжать делать как раньше (п. 17 ФСБУ 6/2020).

Проверять ОС на обесценение надо минимум раз в год на 31 декабря по правилам (п. 38 ФСБУ 6/2020).

Как оформить переоценку ОС на практике по правилам ФСБУ 6/2020, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте здесь.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте здесь.

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см. в материале «Выбытие основных средств в бухгалтерском учете (нюансы)».

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте здесь.

Итоги

Бухгалтерский учет основных средств в 2022 году подчняется правилам нового ФСБУ 6/2020 «Основные средства». ПБУ 6/01, действоваший до конца 2021 года, утратл силу. Согласно новому стандарту принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы.

Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: что в налоговом учете стоимостной критерий для признания объекта ОС равен 100 000 руб., а в бухгалтерском учете его утверждает предприятие.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.