Основным элементом строительного аудита является финансовый надзор за реализацией проекта. Целью финансового аудита является определение достаточности средств для строительства, а также прогнозной эффективности проекта. При проведении финансового аудита во время реализации проекта следует отслеживать соответствие затрат аналогичным затратам у других застройщиков. Финансовый аудит является необходимым элементом строительного аудита.

Принимая во внимание тот факт, что инвестиционно-строительный проект включает в себя возведение одного или нескольких объектов, для строительства и продажи (аренды, другого полезного использования) которых требуется много времени, и поскольку процесс строительства может затянуться, а затраты на его осуществление возрасти, необходимо обратить особое внимание на затраты, цены продажи (аренды) и ожидаемую прибыль от предполагаемых объектов. В случае кредитного финансирования предоставление средств возможно при условии коммерческой эффективности (прибыльности) инвестиционного проекта, так как проценты по ссуде уплачиваются за счет прибыли, которая нужна также и для развития производства.

Дом в кредит — строительство с привлечением заёмных средств.

В общем виде процедура проведения финансового аудита представлена на рис. 10.10.

Рис. 10.10. Процедура проведения финансового аудита инвестиционно-строительного проекта

На первом этапе аудитором производится анализ структуры бюджета инвестиционного проекта. За основу для определения лимита капитальных вложений и открытия финансирования строительства объекта, как правило, принимают расчет общей стоимости реализации инвестиционного проекта (бюджет проекта), составленный на основе сводного сметного расчета стоимости строительства и определяющий лимит средств, необходимых для завершения строительства объекта и выполнения комплекса работ, предусмотренных проектом.

В целях анализа строительным аудитором приводится структура финансирования проекта в отношении следующих групп: собственные средства инициаторов проекта; кредитные ресурсы, выделенные банком; иные источники финансирования (с обязательной детализацией этих источников). Фактическая структура финансирования проекта сравнивается со сложившимися средними удельными аналогичными показателями затрат по отрасли.

Для подтверждения полноты затрат, учтенных представленным бюджетом, производится сопоставление стоимости заключенных (представленных) договоров с бюджетом. Важным показателем является сопоставление стоимости заключенных договоров со стоимостью реализации проекта по статьям бюджета и объем законтрактованной части бюджета проекта. Особое внимание следует уделить изучению незаконтрактованных объемов работ, осуществляемых за счет кредитных ресурсов, с целью минимизации рисков кредитования и снижения платы за кредит.

В целях обоснования корректной стоимости объекта строительства, выполняемых работ и закупаемых материальных ресурсов необходима оценка стоимостных показателей с аналогичными данными строящихся объектов и рыночного мониторинга.

КРЕДИТ НА БИЗНЕС. Где брать кредит на бизнес? Точка, Тинькофф, Сбер, ВТБ, Альфа / Кредит на бизнес

Для анализа стоимости проекта по укрупненным показателям объектов-аналогов, как правило, реализуют следующие процедуры:

- — подбор объектов-аналогов из банка данных о стоимости строительства ранее возведенных или запроектированных объектов, наиболее близких к анализируемому объекту по имеющимся техническим характеристикам и планировочным решениям;

- — приведение стоимости объектов-аналогов к уровню цен строительства объекта, с учетом поправки на месторасположение и сроки строительства;

- — пересчет стоимости на единицу строительного объема путем деления полной стоимости объекта на его строительный объем;

- — сравнение стоимости на единицу строительного объема анализируемого объекта (удельных стоимостных показателей) с объектами-аналогами.

Допустимое отклонение при использовании данного метода составляет ±25 %.

Аналогично производится сопоставительный анализ стоимости материалов и других ресурсов, требуемых для строительства объекта. Такой анализ рекомендуется проводить по так называемым ценообразующим материалам, имеющим максимальный удельный вес по стоимости в общей сумме затрат на материалы по смете. Аналогичным образом производится сопоставительный анализ стоимости отдельных видов работ и оборудования.

Осуществляется анализ соответствующих договоров (на поставку материалов, изделий и конструкций, выполнение работ) исходя из сопоставления видов затрат, предполагаемых для строительства аналогичных объектов.

При формировании ценовых показателей используются следующие источники:

- — сметно-нормативная база ФЕР-2020, ТЕР-2001 (в редакции 2017 г., планируемые к замене на ТЕР-2020) для соответствующего региона;

- — стоимостные показатели аналогичных объектов для сопоставляемых видов материалов, работ и оборудования;

- — индексы-дефляторы, рассчитываемые на основании отчетных данных Росстата и прогнозов Минэкономразвития России в средне- и долгосрочной перспективах;

- — рекомендуемые территориальные коэффициенты пересчета сметной стоимости строительства к базисным ценам 2000 г. на соответствующие периоды согласно данным Минстроя России;

- — банк данных о стоимости ранее построенных или запроектированных аналогичных объектов.

К отчету по результатам сопоставительного анализа стоимости прилагаются обосновывающие документы:

- — счет на оплату, счет-фактура, товарно-транспортная накладная, договор, прайс-листы или результаты тендерных торгов;

- — расчет транспортных расходов;

- — расчет затрат на тару и реквизит;

- — расчет заготовительно-складских расходов;

- — индексы и цены Минстроя России за отчетный период.

По результатам проведенного анализа строительный аудитор отмечает соответствие или несоответствие по отдельным параметрам стоимостных показателей на работы оборудование, материалы и конструкции для возведения объекта среднерыночным ценовым показателям и характеризует соответствующие рискообразующие факторы.

В ходе строительного аудита производится также экспертиза проектно-сметной документации.

Экспертиза проектно-сметной документации — это нормативно установленный комплекс исследований документов на строительство или реконструкцию объекта строительства, разработанный в соответствии с условиями исходно-разрешительной документации, техническим заданием, правилами и нормами, действующими на территории Российской Федерации. Экспертиза сметной документации практически обязательна при проведении строительства, поскольку малейшая ошибка в незначительном коэффициенте может привести к катастрофическому перерасходу финансовых средств.

Во время проведения независимой проектно-сметной экспертизы осуществляются следующие действия:

- — обоснование применяемой сметно-нормативной базы и правомерность ее выбора в соответствии с действующей системой ценообразования и сметного нормирования в строительстве;

- — проверка правильности применения расценок, нормативов и коэффициентов;

- — проверка корректности применения нормативов дополнительных и лимитированных затрат;

- — проверка правильности применения индексов удорожания;

- — обмер выполненных работ и контроль их соответствия проектно-сметной документации;

- — сверка объемов работ по сметам с реально выполненными работами на объекте;

- — оформление экспертного заключения в письменной форме.

На втором этапе производится анализ освоения денежных

средств при реализации проекта. За отчетный период проводится анализ освоения как заемных, так и собственных денежных средств.

Для анализа фактически осуществленных затрат по реализации проекта предоставляется следующая документация:

- — реестр осуществленных затрат по реализации проекта;

- — акты выполненных работ;

- — платежные поручения.

Анализ освоения денежных средств осуществлялся на основании бюджета проекта, а также фактических затрат, произведенных заказчиком.

После этого проводится анализ стоимости работ, выполненных подрядчиком и оплаченных им на основании договоров и контрактов, платежных документов, актов выполненных работ. Выполняется анализ стоимости приобретаемого оборудования, его характеристик и преимуществ на основании договоров и контрактов, платежных документов, актов выполненных работ.

При проверке актов выполненных работ и документов на поставку оборудования осуществляются следующие процедуры:

- — проверка сметных единичных расценок, использованных в актах выполненных работ (№ КС-2, № КС-3), с целью обнаружения отклонений от нормативных показателей, вызывающих необоснованное увеличение сметной стоимости строительства. Отклонение выявляется при сопоставлении расценок, заложенных в смету, с расценками действующей сметно-нормативной базы;

- — проверка лимитированных затрат, учтенных в актах выполненных работ (№ КС-2), с целью выявления завышения норм затрат (накладные расходы, сметная прибыль, дополнительные затраты при производстве строительно-монтажных работ в зимнее время, средства на временные здания и сооружения и др.), вызывающих увеличение сметной стоимости строительства;

- — проверка поправочных коэффициентов, примененных в актах выполненных работ (№ КС-2), с целью выявления необоснованного применения коэффициентов к нормам затрат труда, размеру оплаты труда рабочих, нормам времени и затратам на эксплуатацию машин (включая затраты труда и оплату труда рабочих, обслуживающих машины), вызывающих увеличение сметной стоимости строительства (реконструкции);

- — выявление соответствия стоимости материалов, часовой ставки оплаты труда рабочих и механизаторов договорным показателям и среднерыночному уровню цен в данном регионе по результатам мониторинга рынка;

- — анализ соответствия актов выполненных работ и документов на поставку оборудования условиям заключенных договоров.

Строительному аудитору необходимо провести анализ соответствия согласованных в рамках первого этапа отчета и фактических графиков строительства и финансирования проекта в разрезе источников финансирования (собственные и заемные средства), проанализировать причины отклонений, а также объемы дальнейшего финансирования.

Следующим важным этапом является мониторинг целевого использования кредитных средств, в ходе которого производится проверка соответствия платежей целевому назначению кредита на основании информации из представленных заказчиком и подрядчиками договоров и контрактов, платежных документов, актов выполненных работ по принятой форме, ежемесячных актов сверок между заказчиком и подрядчиками.

Анализ стоимости незапланированных объемов строительных работ необходим при возникновении дополнительных объемов: осуществляется проверка стоимости их реализации на соответствие рыночным ценам.

В результате проведенного анализа корректируется график финансирования в соответствии с графиком производства работ, фактически выполненными объемами работ, заключенными договорами и существующей потребностью в финансировании с учетом влияния выявленных аудитором рискообразующих факторов.

Целью финансового аудита инвестиционного проекта является обоснование достаточности бюджета проекта для его реализации, соответствия стоимости работ их объемам и стоимостным нормативам, в том числе по объектам-аналогам, подтверждение целевого характера расходования ресурсов, а также выявление рискообразующих факторов, негативно/позитивно влияющих на ход и результат реализации проекта.

Необходим анализ финансовых факторов, которые, по мнению аудитора, негативно/позитивно влияют на ход реализации проекта (в том числе размеры штрафных санкций, примененные к генподрядчику за срыв договорных сроков, удорожание проекта с указанием его причин и источников финансирования/покрытия и т. п.). Итогом финансового аудита являются предложения и рекомендации по оптимизации хода реализации проекта с целью минимизации негативного влияния организационно-технических и финансовых факторов.

На основании изучения результатов строительного и финансового аудита банк принимает решение о целесообразности и условиях выдачи кредитных средств.

Источник: studme.org

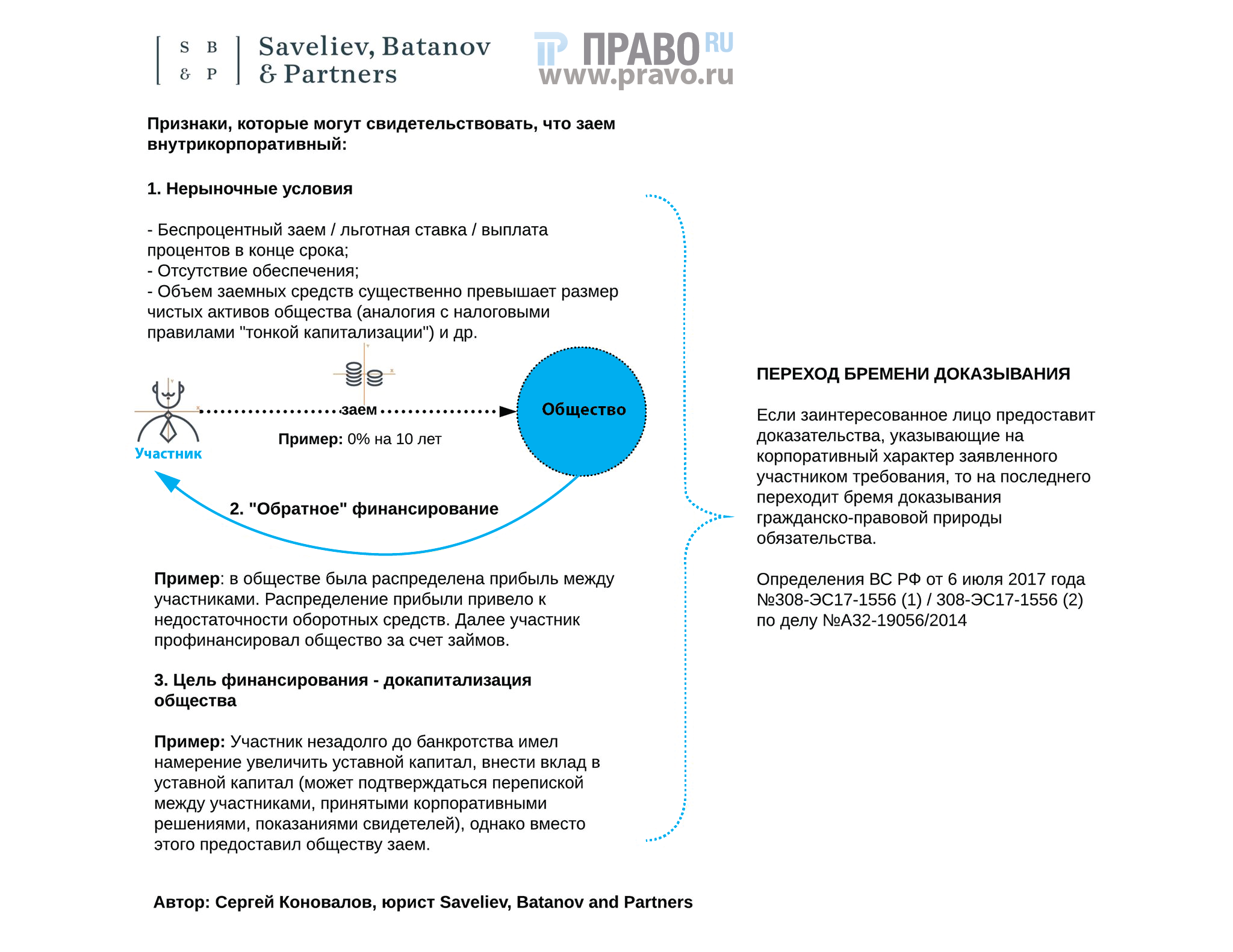

Внутрикорпоративные займы в банкротстве: как не перепутать с обычными

Суды посчитали, что деньги, которые учредитель дал в долг своей компании, нужно расценивать как докапитализацию организации в обход закона. Верховный суд не согласился с такой позицией, указав на то, что нижестоящие инстанции не учли целый ряд обстоятельств, а эксперты объяснили, почему такой вывод ВС позитивно скажется на практике.

Летом 2017 года Верховный суд впервые сформулировал позицию, которая разрешает понижать в реестре кредиторов те требования, которые выходят из договоров займа, предоставленных должнику материнскими компаниями. В решении по делу № А32-19056/2014 экономколлегия отметила, что в некоторых обстоятельствах требования из договоров займа могут прикрывать внутрикорпоративными отношениями, направленными на докапитализацию должника (см. «Верховный суд исключил займы учредителей из реестра требований банкрота»). А в феврале 2018 года ВС подтвердил эту позицию в банкротном споре № А40-10067/2016 (см. «Как отличить внутрикорпоративный заем от обычного: разбирались в ВС»).

Заём от учредителя и межкредиторское соглашение

Но на практике судам не всегда нужно понижать в реестре требования, которые выходят из займов, предоставленных должнику учредителем, подчеркнул в своем недавнем решении ВС. А начиналось все с того, что в 2017 году Арбитражный суд Ямало-Ненецкого автономного округа признал банкротом компанию «Анкор Девелопмент». Она входит в ГК «Анкор», которая владеет крупнейшими торговыми комплексами в Новом Уренгое (дело № А81-7027/2016). Под строительство очередного ТЦ «Солнечный» несостоятельная организация брала кредиты в Сбербанке, по условиям которых фирма обязалась согласовывать с банком любые сторонние займы, обеспечивать высокие показатели финансовой устойчивости и предоставлять подтверждающие целевое использование заемных средств документы. Более того, в кредитных соглашениях содержался и пункт на случай банкротства – требования участников ГК «Анкор» перед банком не понижаются в очередности (не субординируются).

Когда у организации возникла дополнительная необходимость в деньгах, то займы «Анкор Девелопменту» выдал один из ее учредителей, индивидуальный предприниматель Сергей Плешков, на общую сумму 685 млн руб. С этими требованиями он и попытался включиться в реестр кредиторов должника.

Первая инстанция и окружной суд отказали бизнесмену, сославшись на то, что они с «Анкор Девелопментом» как аффилированные лица создавали искусственный кругооборот денег. Кроме того, суды посчитали, что предприниматель специально наращивал подконтрольную кредиторскую задолженность у компании, хотя в то же время у организации уже были задержки по платежам перед Сбербанком. Две инстанции пришли к выводу, что спорные займы направлены на увеличение уставного капитала в обход требований закона и являются корпоративными.

Апелляция решила иначе и подчеркнула, что, согласно условиям кредитных договор с банком, «Анкор Девелопмент» не разрешалось привлекать деньги от иных инвесторов, а вот средства от Плешкова можно было получить. 8-й ААС указал и на то, что докапитализация должника путем увеличения уставного капитала была невозможна из-за корпоративного конфликта между бизнесменом и Сергеем Васеневым – другим акционером ГК «Анкор».

Позиция ВС: подход к таким ситуациям должен быть индивидуальным

Доказывая правильность вывода, к которому пришла апелляционная инстанция, Плешков обратился с жалобой в Верховный суд. ВС обратил внимание, что действующее банкротное законодательство не обязывает понижать очередность удовлетворения требований аффилированных (связанных) кредиторов по гражданским обязательствам, которые не являются корпоративными. Тот факт, что участник должника является его заимодавцем, сам по себе не свидетельствует о корпоративном характере спорного займа, подчеркнули судьи ВС. Экономколлегия пояснила, что ранее сформировала практику, по которой лишь при определенных обстоятельствах можно отказаться включать в реестр требования участника или другого аффилированного кредитора. В частности, когда заем прикрывает корпоративные отношения по увеличению уставного капитала либо когда финансируется публично нераскрытый план выхода фактически несостоятельного должника из кризиса и его в итоге не удается реализовать.

«При рассмотрении подобной категории дел в каждом конкретном случае надлежит исследовать правовую природу отношений между участником (аффилированным лицом) и должником, цели и источники предоставления денежных средств, экономическую целесообразность и необходимость их привлечения путем выдачи займа, дальнейшее движение полученных заемщиком средств и тому подобное», – указано в определении ВС по делу № А81-7027/2016.

Более того, Сбербанк в кредитных договорах с «Анкор Девелопментом» согласился на то, что требования участников ГК «Анкор» перед банком не понижаются в очередности, а значит, могут быть ему противопоставлены, заметил. При этом нет сомнений, что этот пункт договора не применяется в процедуре банкротства, указала экономколлегия. По мнению судей ВС, экономические мотивы урегулирования отношений подобным образом обусловлены как раз возможным банкротством заемщика в будущем.

ВС отметил и то, что механизм привлечения средств для строительства ТЦ не скрывался от независимых кредиторов должника, а в материалах дела нет доказательств того, что Плешков выдавал займы с целью создания искусственной задолженности. А из всех обстоятельств следует, что банк изначально хотел финансировать строительство торговых площадей совместно с ГК «Анкор», являясь практически соинвестором, разъяснили судьи ВС. Банк фактически рассматривал участников должника как своих партнеров по строительству ТЦ «Солнечный», указала экономколлегия. Учитывая все перечисленные моменты, тройка судей в составе Дениса Капкаева, Ивана Разумова и Надежды Ксенофонтовой постановила отменить акты первой инстанции и окружного суда, «засилив» решение апелляции. Многомиллионные требования Плешкова включили в реестр банкрота.

Эксперты «Право.ru»: «Баланс пока не достигнут»

Артем Фролов, юрист Олевинский, Буюкян и партнеры Олевинский, Буюкян и партнеры Федеральный рейтинг. группа Банкротство (включая споры) (high market) 25 место По выручке на юриста (менее 30 юристов) 45 место По выручке Профайл компании × , вспоминает, что предыдущие определения ВС по вопросу займов от аффилированных лиц носили очень жесткий характер. А в этом деле экономколлегия указывает, что при рассмотрении подобных ситуаций необходимо анализировать не только действия и мотивы контролирующих лиц, но и поведение независимых кредиторов, констатирует партнер VEGAS LEX VEGAS LEX Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Транспортное право группа Экологическое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Земельное право/Коммерческая недвижимость/Строительство группа Комплаенс группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Природные ресурсы/Энергетика группа Страховое право группа Банкротство (включая споры) (high market) группа Налоговое консультирование и споры (Налоговые споры) Профайл компании × Александр Вязовик.

Алексей Насонов, партнер Nasonov, Pirogov Partners Региональный рейтинг. группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Арбитражное судопроизводство (крупные споры — high market) Профайл компании × , тоже уверен, что ВС обсуждаемым решением направляет правоприменение в правильное русло: «Суды, увы, часто ограничительно толкуют позиции Верховного суда». Как только появилась новая практика понижения очередности бенефициаров в реестре, то суды стали направлять ее в безапелляционное русло, говорит эксперт: «Аффилированность установлена – отказать».

Посыл же ВС в рамках новой практики был понятен с первого судебного акта, утверждает Насонов: «Аффилированность указывает лишь на возможность злоупотребления, на возможность формирования фиктивной правовой конструкции заемных отношений, но это не является императивом, необходимо учитывать все конкретные обстоятельства дела». Так что смягчение субординации – это конструктивное явление, считает Фролов: «Массовое понижение аффилированных кредиторов в реестре в глобальной перспективе просто лишило бы собственников бизнеса стимула инвестировать в него».

Вячеслав Голенев из Железников и партнёры Железников и партнёры Федеральный рейтинг. группа Уголовное право × считает рассматриваемое решение важным еще и по той причине, что ВС, по сути, признал в российском банкротном праве институт межкредиторского соглашения (ст. 309.1 ГК). По мнению эксперта, тройка судей ВС в определенном смысле дала приоритет экономическому содержанию сделки и операций по ней: «Этот подход давно нашел свое отражение в прецедентом праве Великобритании и США».

Допустимость распространения ст. 309.1 ГК РФ на процедуру банкротства создает почву для различного рода злоупотреблений при фактической аффилированности мажоритарного кредитора и должника, что очевидным образом негативно отразится на интересах миноритарных кредиторов. Достигнут ли окончательный баланс в обсуждаемом вопросе? Об этом говорить не стоит. Но до этого решения ВС в российской практике сложилась модель «жесткой» субординации.

Фаррух Саримсоков, старший юрист Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) (high market) группа Уголовное право 4 место По количеству юристов 12 место По выручке 17 место По выручке на юриста (более 30 юристов) Профайл компании ×

Вместе с тем Вязовик считает открытым еще один вопрос: будет ли применяться аналогичный подход к ситуациям, когда мажоритарный кредитор своим поведением одобряет подобный механизм привлечения средств, но в соглашении между кредиторами нет конкретного условия о непонижении требований.

Источник: pravo.ru

Строительство в кредит: чем рискуют дольщики?

Источник фотографии

Еще два-три года назад банки почти не выдавали строителям займов на возведение многоквартирных домов. А сейчас кредитуют застройщиков все активнее. Но механизм проектного финансирования таит в себе ряд опасностей и для дольщиков.

Некоторые участники рынка новостроек Петербурга считают, что увеличение объемов выдаваемых банками кредитов на возведение многоквартирных домов (так называемое проектное финансирование) положительно сказывается на развитии рынка жилищного строительства. Другие застройщики уверены, что надежней и выгоднее полагаться лишь на средства дольщиков.

Долговая яма

Многие из застройщиков привлекают банковские кредиты в том случае, если им не хватает денег для начала строительства дома.

«Проектным финансированием чаще интересуются небольшие компании, у которых нет оборотных средств для развития своего бизнеса. Крупные застройщики чаще стараются использовать собственные средства и деньги дольщиков», – отмечает руководитель юридического отдела «НДВ СПб» Анастасия Солдатова.

На первый взгляд может показаться, что застройщику удобнее привлечь заемные средства, возвести дом, а уже затем реализовать жилье в нем. В этом случае ход строительства не зависит от показателей продаж квартир в новостройке, то есть от объемов поступления средств от покупателей. Более того, застройщику даже выгоднее начинать реализацию объектов как можно позднее – квартиры в новостройках, которые находятся в завершающих стадиях, стоят на 30-50% дороже, нежели на этапе котлована.

И все же, по информации БН, для строительства жилья заемные средства используют лишь менее половины застройщиков Петербурга. Многие крупные компании предпочитают не связываться с проектным финансированием, это, например, «Строительный трест», ЮИТ и др. Заместитель генерального директора ЗАО «Строительный трест» Беслан Берсиров уверен, что гораздо надежней возводить жилье на собственные средства компании. «В этом случае работа на стройке не зависит от текущих колебаний финансовых рынков. К тому же привлечение банковского финансирования – это дополнительные затраты для застройщика, которые отражаются на конечной стоимости квартир», – поясняет эксперт.

Прежде чем дать добро на кредит, банки тщательнейшим образом проверяют застройщика – внимательно изучает бухгалтерские документы, проект будущего строительства, финансовую документацию строительной компании. И далеко не все компании готовы делиться этой информацией. Как отмечает директор по продажам и маркетингу ЗАО «Лемминкяйнен Рус» Ольга Семенова-Тян-Шанская, банковская проверка может длиться до полугода и не факт, что результатом не будет отказ в предоставлении кредита.

Выгодные займы

Другие участники рынка, напротив, считают банковское финансирование одним из самых эффективных способов развития бизнеса. И число таких компаний постоянно растет. Так, например, холдинг Setl Group использует заемные средства при строительстве 11 жилых домов. Кредиты на строительство жилья часто привлекают такие компании, как Mirland Development, Группа «ЛСР», холдинг «Эталон».

Некоторые застройщики считают, что привлечение кредитов позволяет увеличивать объемы продаж. «Если объект возводят на средства банковских кредитов, это является дополнительным плюсом в глазах потенциальных покупателей. В случае когда застройщик выступает заемщиком финансового учреждения, последнее гораздо охотней выдает ипотечные кредиты покупателям жилья, строящегося на его же, банка, деньги. Что, в свою очередь, позволяет увеличить показатели продаж», – утверждает Ольга Семенова-Тян-Шанская.

В последний год банки стали гораздо охотней кредитовать участников строительного рынка. «Сейчас кредитные организации предлагают все более выгодные условия. Рост числа сделок, связанных с проектным финансированием, начался еще в 2011 году. С тех пор это направление продолжает развиваться», – отмечает руководитель управления организации финансирования Setl Group Павел Гуменник.

Впрочем, не все банки готовы кредитовать застройщиков – по причине непрозрачности их бизнеса. «К сожалению, механизм распределения полученных от дольщиков денег далеко не всегда понятен банкам, отсутствует и понятная система привлечения подрядчиков. В общем, зачастую риски для банка слишком велики», – считает председатель правления ОАО «Ганзакомбанк» Валерий Субханкулов.

Почти без рисков

Очевидно, что привлечение кредита на строительство дома (размеры таких займов обычно варьируются в пределах 0,5-1,5 млрд руб.) приводит к существенному увеличению долговой нагрузки на застройщика. Соответственно, увеличиваются и риски дольщиков: степень вероятности остаться без денег и жилья зависит от того, какое имущество строительной компании заложено по кредиту.

Проблемы могут возникнуть у покупателей в том случае, если банк берет в качестве залога право требования на жилье в будущем доме (все квартиры, либо часть – в зависимости от суммы предоставленного займа). Если застройщик не исполнил своих обязательств перед кредитором, а строительство дома еще не завершено (и квартиры не переданы дольщикам), банк имеет право обратить на них взыскание. Как сказано в Законе № 214, средства, вырученные от реализации такого имущества, распределяются между дольщиками и банком пропорционально размерам их требований. При этом, как поясняет Анастасия Солдатова, согласно 342-й статье Гражданского кодекса РФ при продаже предмета залога требования банка будут приоритетны. «Дольщикам вернут деньги от продажи имущества, оставшегося после возмещения банку, в залоге у которого были права требования на квартиры», – утверждает она. То есть если размер долга застройщика перед банком превышает стоимость заложенных по кредиту квартир, вырученные от их продажи средства пойдут исключительно на погашение обязательств перед банком.

Эта законодательная коллизия уже приводила к конфликтам. В конце июля стало известно о том, что судебные приставы наложили арест на имущество компании «М-Индустрия». И в частности, на права получения квартир в возведенном компанией жилом комплексе «Поэма у трех озер». Сейчас граждане подают в суд требования о признании прав на жилье.

Примечательно, что после того как дольщики получили квартиры от застройщика по акту приема-передачи, на это жилье банк претендовать уже не сможет. «С этого момента на объект долевого строительства не распространяется право залога. Нельзя обратить взыскание по требованию банка или других кредиторов», – утверждает старший юрист практики недвижимости и градостроительства компании Rightmark group Евгения Петрова. Но это правило распространяется лишь на квартиры, которые были проданы по договорам долевого участия. Если жилье в новостройке было приобретено по предварительному договору купли-продажи, либо с помощью механизма ЖСК, квартиры будут находиться в залоге у банка до тех пор, пока застройщик не расплатится с ним по своим обязательствам.

Если же застройщик привлекает кредит под другие активы (например, под залог участка, на котором планируется возводить многоквартирный дом), дольщики ничем не рискуют. Как поясняет руководитель практики по недвижимости и инвестициям «Качкин и Партнеры» Дмитрий Некрестьянов, после регистрации договоров долевого участия участок автоматически становится залоговым имуществом дольщиков. «Обратить взыскание исключительно на земельный участок банк не может», – констатировал эксперт.

Показательно, что чаще всего банки предпочитают брать в качестве обеспечения одновременно земельный участок под будущим домом, права требования на квартиры и другое имущество застройщика (например акции или доли компании).

Больше плюсов

Принимая решение о покупке строящегося жилья, в первую очередь нужно обращать внимание на репутацию застройщика, наличие разрешения на строительство и форму договора, который вам предлагают заключить. Но не будет лишним поинтересоваться, брала ли компания кредит на строительство дома и какое имущество заложено в обеспечение займа. Стоит помнить и о том, что использование заемных средств увеличивает итоговую цену квадратного метра примерно на 1-2%.

Опрошенные БН застройщики утверждают: банки, которые дают кредиты на возведение многоквартирных домов, как правило, не только проверяют застройщика, но и могут влиять на его деятельность по строительству дома. Теоретически это означает, что у дольщиков появляется больше гарантий. На практике часто получается иначе: рост долговой нагрузки, бывает, заканчивается банкротством застройщика.

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях. Если вы хотите одним из первых читать эти материалы, то подписывайтесь: t.me/ners_news.

tpl_vars[‘COMMON_DATA_PATH’]->value).»templates/common/pt_social_bar.tpl», $_smarty_tpl->cache_id, $_smarty_tpl->compile_id, 0, $_smarty_tpl->cache_lifetime, array(), 0, true); >

Источник: news.ners.ru

Новости

Заместитель руководителя Управления Росреестра по Москве Мария Макарова приняла участие в конференции делового журнала «Банковское обозрение» на тему: «Эскроу-счета: новые правовые практики работы с недвижимостью». Об этом сообщила пресс-служба ведомства.

В ходе сессии «Проектное финансирование строительства жилой недвижимости»участники подвели итоги переходного периода реформы долевого строительства и обсудили возможные траектории развития рынка во втором полугодии 2019 года.

В частности, Мария Макарова рассказала, что с января по август 2019 года столичным Росреестром зарегистрировано более 73 тыс. договоров долевого участия, включая жилье и нежилье, – из них почти 40% (28 050 ДДУ) оформлено с применением кредитных средств. В сравнении с аналогичным периодом прошлого года (25 188 ДДУ) показатель увеличился на 11%. При этом еще двумя годами ранее в Москве за указанный период (14 905 ДДУ) зарегистрировано практически вдвое меньше договоров участия в долевом строительстве с привлечением кредитов.

«Надо сказать, что в целом максимальное количество оформленных ДДУ отмечено в июне текущего года – как раз в преддверии перехода застройщиков на новую схему финансирования. В июле показатели значительно снизились по отношению к рекордному предыдущему месяцу», — сказала Мария Макарова. — Однако по итогам восьми месяцев мы можем отметить, что произошедшие колебания в целом не повлияли на показатели столицы относительно других регионов Центральной России. Как и годом ранее, доля Москвы составляет 37% от общего числа зарегистрированных ДДУ на территории ЦФО, где было оформлено более 196 тыс. договоров».

В конференции приняли участие представители федеральных и региональных органов власти, банковской сферы, а также девелоперских, консалтинговых и строительных компаний.

Источник: icmos.ru