К выдаче готовыПолучить кредит на квартиру в новостройке по новым условиям можно уже не под 12%, а под 9%

Поиграть со ставками. Как россиянам не переплачивать за ипотеку в 2022 году

Чем ниже процентная ставка по кредиту, тем меньше сумма переплаты — принцип очевидный и понятный. Но не всегда удаётся найти такое предложение от банка, и, если жильё нужно прямо сейчас, приходится соглашаться и на невыгодные проценты и переплачивать миллионы рублей. «Секрет фирмы» выяснил у экспертов, как уменьшить переплату за ипотеку ещё на этапе заключения договора, так и после этого.

Сделать максимально большим первый взнос

Чем больше он при заключении договора, тем меньше будет сумма кредита и ежемесячный платёж — а с ним и проценты, и переплата. По мнению опрошенных «Секретом» экспертов, нет оптимального размера первого взноса. Получается оплатить сразу 50% стоимости квартиры — отлично, будет только 30% — тоже хорошо.

Николай Вавилов, специалист департамента стратегических исследований Total Research, считает, что оптимальный первый взнос — не менее 35% от стоимости квартиры. У банка будет уверенность, что заёмщик не станет банкротом, раз вложил столько собственных денег. Поэтому есть шансы на более низкий процент по кредиту. По оценкам Юлии Сидской, директора по инвестициям строительной компании «Неометрия» и инвестиционной компании Alias Group, при высоком первоначальном взносе дисконт по ставке составит от 0,5% до 1%.

Также, по мнению опрошенных «Секретом» экспертов, есть разница между первым взносом за квартиру «для себя» и для сдачи в аренду.

При покупке квартиры в инвестиционных целях задача не снизить переплату, а заплатить как можно меньше своих денег. И в этом случае объём первого взноса подбирают индивидуально, так как он зависит от процентной ставки, срока кредита и стоимости аренды на эту недвижимость. Обычно оптимальный первый взнос при покупке квартиры для сдачи в долгосрочную аренду — 50% от стоимости жилья.

Правильно выбрать срок договора и ежемесячные платежи

Кредит на 3 млн рублей с первым взносом в 700 000 рублей, сроком в 2 года и ставкой в 10% — это 247 200 рублей переплаты. Тот же займ на три года — это уже 371 700 рублей переплаты. Тактика с позиции экономии выглядит очевидной — чем короче договор, тем лучше, выбор срока кредитования — индивидуальное решение.

Александр Чернокульский, директор компании «Жилфонд», считает, что, когда покупатель может вложить деньги выгоднее, например, в бизнес, ему логичнее выплачивать долгосрочный кредит с небольшим взносом. А основную часть доходов направлять на развитие своего дела.

Если покупка квартиры — пока единственная крупная инвестиция, лучше сделать срок короче в зависимости от уровня доходов.

Простой вариант — выбрать сумму ежемесячных платежей, равную комфортной сумме аренды. Например, 50 000 рублей при зарплате в 100 000 рублей. Если не покупать квартиру, плюс-минус эти деньги и так пришлось бы отдавать за аренду, то есть финансовая нагрузка на этом уровне была бы в любом случае. При этом свободная сумма на жизнь остаётся не критично маленькой, если кроме кредита нет крупных статей обязательных расходов.

к.э.н., доцент департамента корпоративных финансов и корпоративного управления Финансового университета при Правительстве РФ

Определите долгосрочные и обязательные бытовые траты: например, покупка продуктов, лекарственных средств, одежды. Дальше решите, от чего легко отказаться — развлечения, походы в рестораны. Обязательно заложите резерв для сбережений: ипотечный кредит предполагает долгий срок погашения и не исключает форс-мажорные обстоятельства. Ежемесячный платёж не стоит погашать за счёт всех свободных средств.

Опрошенные «Секретом» эксперты называют оптимальным расклад, при котором на погашение ипотеки уходит не более 30% от всех доходов. А более реальным — до 50%.

Для форс-мажоров, перед тем как взять кредит, сформируйте подушку безопасности.

Срок договора выбирайте так, чтобы при ежемесячных выплатах кредита качество жизни оставалось на приемлемом уровне. Иначе экстремальная экономия обернётся новыми кредитами. На форс-мажоры вроде потери работы нет смысла оглядываться: если что-то случится, можно либо продать квартиру и погасить ипотеку, либо подать заявку на изменение условий кредита.

Досрочно закрыть ипотеку

Закон разрешает выплатить досрочно любой кредит, включая ипотечный. Поэтому, если есть деньги, стоит каждый месяц гасить заём частично-досрочно: вносить сверх стандартного платежа, например, 3000–4000 рублей. Суммы небольшие, но в общей картине они значительно уменьшат переплату. И к концу срока договора условные ежемесячные 30 000 рублей превратятся в 5000 рублей, то есть финансовая нагрузка снизится.

к.ю.н., доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации

Если вы не уверены в своих будущих доходах, лучше увеличить срок ипотеки, но вносить каждый месяц больше, чем требуется. Например, если ежемесячный платёж 60 000 рублей, никто не запрещает отдавать банку по 70 000 рублей и закрыть кредит раньше, снизив этим переплаты по нему.

Чтобы увеличить платёж, уведомите банк:

С заявлением лично в офис — если нужно полностью досрочно закрыть ипотеку.

Через онлайн-приложение — если только частично погасить: вносить на счёт в банке сумму, превышающую стандартный платёж.

При частичном досрочном погашении есть выбор — сократить срок кредита или уменьшить ежемесячный платёж, если вносить большую сумму не регулярно, а когда появляется возможность.

Чаще всего более выгодный вариант — уменьшение срока кредита. Заёмщик снижает процентную часть выплат и увеличивает часть, которая идёт в счёт погашения основного долга в каждом последующем ежемесячном платеже. На меньшую сумму начисляется меньше процентов, и в результате переплата банку снижается.

Но есть ли выбор между двумя сценариями, зависит от условий кредитного договора. Также в нём прописывается, за сколько дней до расчётного периода нужно уведомить банк о внеплановом платеже, какая минимальная сумма увеличенного взноса, как именно провести досрочное погашение.

Например, если банк списывает каждое 5-е число месяца 30 000 рублей, а вы хотите погасить досрочно сверх этого 100 000 рублей, то к 5-му числу у вас на счёте должно лежать 130 000 рублей. Иначе банк спишет, как обычно, 30 000 рублей и скажет, что у вас недостаточно средств для заявленного досрочного погашения и оно сместится ещё на месяц. Конечно, не все банки так делают, и у многих досрочное погашение возможно в любое время через приложение, в котором вы сами увидите, насколько снизится платёж и какую сумму внести к 5-му числу после досрочного погашения.

Воспользуйтесь льготами и субсидиями

На федеральном уровне есть несколько программ господдержки:

Семейная ипотека — ставка 6% годовых, максимальный размер кредита с мая 2022 года составляет 12 млн рублей в столицах и 6 млн рублей в регионах. Первоначальный взнос от 15%. Программа предназначена для семей с детьми, родившимися после 1 января 2018 года, и только для новостроек.

Компенсация 450 000 рублей на погашение ипотеки при рождении третьего или последующего ребёнка с 1 января 2019 года по 31 декабря 2022 года.

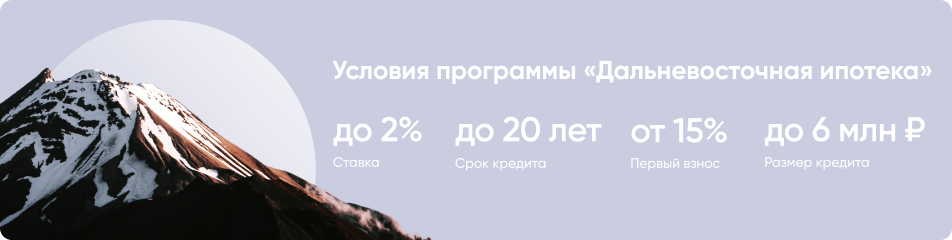

Дальневосточная ипотека — под 2% годовых для жилья в любом из 11 субъектов Дальнего Востока. В отдельных банках ставка ниже, порой даже меньше 1%. Но максимальная сумма кредита — 6 млн рублей, а возраст заёмщика — до 35 лет включительно.

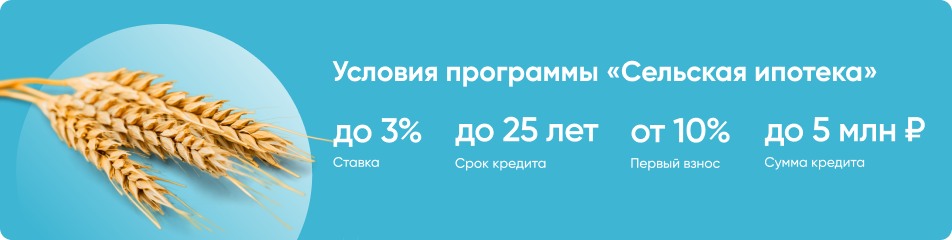

Сельская ипотека — под 0,1–3% годовых на квартиры в домах не выше 5 этажей или частное жильё в любом регионе России. Максимальная сумма кредита — 5 млн рублей, а срок — 25 лет. Заёмщик прописывается в купленном жильё.

Накопительно-ипотечная система для военнослужащих — доступна контрактникам после 3 лет службы и до отставки. Ставка начинается с 6,75%. Пока военный проходит службу, государство погашает его ипотеку в размере установленного годового взноса. В 2022 году это 311 044 рублей.

Для IT-специалистов — под 5% годовых с максимальной суммой кредита в 18 млн рублей для городов-миллионников и в 9 млн рублей для остальных. Программа запущена в мае 2022 года.

С появлением на рынке ипотеки с низкими ставками , компенсируемыми подорожанием квартир, для многих клиентов стало психологически тяжело все тщательно рассчитать. Приходится полагаться на те выкладки, которые делают за клиента — застройщик, банк или консультант. Именно так, фактически «с закрытыми глазами», приобрел квартиру в Новой Москве по ставке 0,01% Николай Игнатьев, PR-специалист, получивший гуманитарное образование в УрФУ. — Мне нужна была квартира, я понимал, что ипотека — это в любом случае больше, чем на десять лет , а на такой срок невозможно загадывать, — делится Николай. — Значит, имеет значение только первоначальный взнос, процентная ставка и ежемесячный платеж.

Ставка по льготной ипотеке снижается до 9% с мая 2022 года

Ставка по льготной ипотеке на новостройки c 1 мая снижена на четверть и возвращается от двузначного к однозначному значению. Кроме того, программа продлевается до конца нынешнего года.

К выдаче готовы

Получить кредит на квартиру в новостройке по новым условиям можно уже не под 12%, а под 9%. Главное, что сохранены повышенные лимиты кредитов — до 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и до 6 млн для остальных регионов, подчеркнул вице-премьер Марат Хуснуллин. При нынешнем уровне инфляции 9% — это очень хорошая ставка, отметил он.

Первоначальный взнос по программе, как и раньше, должен быть не ниже 15%. Купить можно и квартиру в новом доме, и индивидуальный жилой дом от профессионального застройщика.

Напомним, льготная ипотека на новостройки была запущена в начале пандемии для поддержки строительной отрасли. В последние месяцы, до начала апреля, кредиты выдавали по ставке до 7%, при этом размер кредитов был ограничен 3 млн рублей. В апреле, после увеличения ключевой ставки до 20%, ставка по льготной ипотечной программе была повышена до 12%, но и лимиты кредитов были увеличены — до 12 млн рублей в столичных регионах и до 6 млн в остальных. Даже в крупных городах под эти лимиты подходит до 78% квартир, подсчитали в «Циан». Однако спрос на ипотеку все равно упал.

После того как ЦБ начал снижать ключевую ставку, субсидируемую ставку по ипотеке тоже начали понижать. Дополнительные средства на субсидирование ставок уже распределены между банками, так что ничто не мешает им начать выдачу кредитов сразу после выхода постановления правительства, сообщили в минфине.

Частично льготная

Еще одно важное новшество — льготную ипотеку разрешили комбинировать с другими ипотечными программами. То есть кредит теперь может быть больше, чем лимиты по льготной ипотеке. В Москве, Санкт-Петербурге, Московской и Ленинградской областях можно воспользоваться господдержкой, взяв в ипотеку до 30 млн рублей, в остальных регионах — до 15 млн рублей.

«Подчеркну, что сумма льготного кредита остается на уровне 12 и 6 млн, но теперь ее можно сочетать с другой субсидированной или рыночной ставкой. То есть если раньше в кредит можно было взять только 12 (6) млн, а остальное вносить с помощью первоначального взноса, то теперь возможности покупателей расширяются!» — отметил вице-премьер.

То есть, например, в Москве можно взять кредит на 30 млн рублей. Но за его «льготную» часть в 12 млн рублей нужно будет платить до 9%, а за остальную сумму — более высокую рыночную ставку. До мая те, кто занимал у банка сумму больше, чем «разрешается» льготной ипотекой, вообще не могли воспользоваться господдержкой.

Это правило распространяется на займы, оформленные после 1 мая 2022 г. Оно действует для ипотеки с господдержкой на новостройки и для семейной ипотеки.

Сколько можно сэкономить

Теперь ставка кредитов на новостройки фактически вернулась к концу 2019 г. — по данным ДОМ.РФ тогда, еще до запуска льготной ипотеки, кредиты на новостройки выдавали под 8,9-9%.

Ежемесячный платеж по максимально возможному кредиту в 12 млн снижается со 132 до 107 тыс. рублей в месяц. По кредиту в 5 млн рублей — с 55 до 45 тыс. рублей.

Стимулом к покупке может стать субсидированная ставка от застройщиков, считает основатель управляющей компании Smarent Виктор Зубик. «Кто-то завышает ценник, но дает 0,1% ипотеки на 30 лет или дает ставку в 0% на первые 2-3 года на время строительства. Это может подтолкнуть к покупке, так как за это время нет больших ипотечных платежей, гасится тело долга, а инфляция обесценивает сам долг», — поясняет он.

Крупнейшие банки начали прием заявок на ипотеку на новостройки по сниженной ставке еще до выхода постановления правительства. Конкурируя за клиентов, банки дают и свои дополнительные скидки. К примеру, ВТБ предлагает ипотеку под 8,7% при использовании цифровых сервисов. Банк ДОМ.РФ дает дисконт в 0,9% зарплатным клиентам, врачам и ученым при соблюдении некоторых условий.

Деньги в безопасности

Покупать жилье сейчас безопасно, подчеркнул на днях замглавы минстроя Никита Стасишин. Уже более 80% застройщиков возводят дома с использованием счетов эскроу, где средства покупателей хранятся до момента ввода дома в эксплуатацию, а в случае проблем — возвращаются обратно покупателям. Созданы все условия, чтобы инвестиции в жилье были безопасными, сказал Стасишин.

Не только для покупателей

Впрочем, снижение ипотечной ставки важно не только для тех, кто собирается покупать жилье. Одна из целей субсидирования — поддержка строительной отрасли. А в строительстве, как отмечал Хуснуллин, работает 12-13 млн человек. Вместе с семьями это до 30 млн жителей России, которые не потеряют средства к существованию. Повышенный спрос будет стимулировать девелоперов охотнее запускать строительство новых проектов, говорит президент «Интеко» Александр Николаев. А строительная отрасль поддерживает и ряд смежных отраслей — производство стройматериалов, мебели, страхование, банки и многие другие.

Как отметил вице-премьер Марат Хуснуллин, решение по льготной ипотеке сделает жилье доступнее для граждан и поддержит рынок. При этом донастройка льготных ипотечных программ может быть продолжена. «Будем и дальше мониторить рынок ипотеки, анализировать работу льготных программ и донастраивать их в случае необходимости», — указал Хуснуллин.

А можно еще дешевле

Помимо льготной ипотеки на новостройки продолжают действовать и другие льготные ипотечные программы — «Семейная», «Сельская» и «Дальневосточная» ипотеки. Ставки по ним еще ниже. По «Семейной» программе кредиты выдаются по ставкам до 6% (и она может быть скомбинирована с рыночными программами). В семье должен быть ребенок, родившийся не ранее 2018 г.

По «Дальневосточной» ипотеке максимальная ставка — 2%. Получить кредит до 6 млн рублей могут молодые семьи, получатели «Дальневосточного гектара» и некоторые другие граждане. Кредиты выдают на новые квартиры, строительство дома, а в сельской местности или в моногородах — и на вторичное жилье.

По «Сельской» ипотеке по ставке до 3% можно приобрести жилье в сельской местности или небольших населенных пунктах. Недавно, после перерыва, выдачи сельской ипотеки возобновились. Взять кредит можно на строительство дома или на покупку готового.

Отмечается, что снизить процентную ставку по льготной ипотеке и продлить срок действия указанной программы поручил Президент РФ Владимир Путин на совещании по экономическим вопросам, состоявшемся 25 апреля 2022 года . Глава государства подчеркнул, что, несмотря на непростую экономическую ситуацию, государству удалось сохранить действующие в стране программы льготного ипотечного кредитования и увеличить объем федеральных средств, выделяемых на эти цели. Напомним, льготная ипотека была введена в качестве меры поддержки строительной отрасли и повышения доступности ипотеки для граждан в условиях пандемии COVID-19 и впоследствии продлена до 1 июля 2022 года .

Льготная ипотека с господдержкой в 2022 году: самое главное

Льготная ипотека — это кредит на покупку жилья с поддержкой государства по ставке ниже рыночной. Рассказываем, какие программы льготной ипотеки сейчас доступны кто и как может ими воспользоваться.

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

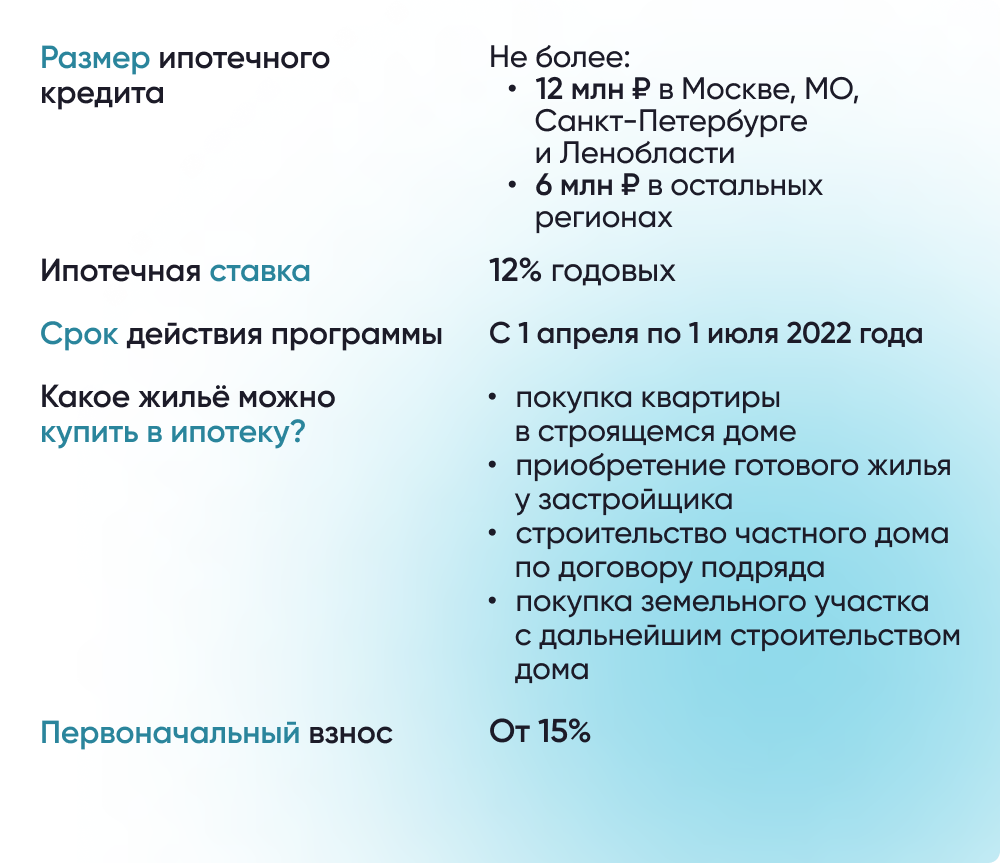

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2022 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. Раньше ипотеку с господдержкой можно было взять под 6,5%, в марте 2022 года ставка выросла до 12%, а с 22 июня — она составляет 7% и ниже. Именно под такой процент можно оформить кредит для покупки жилья до 31 декабря 2022 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена. С июля 2021 года максимум составлял 3 миллиона рублей, но с марта 2022 года лимит вырос до:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Ещё одно важное изменение 2022 года: теперь льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 7% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь . Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2022 году

Льготная ипотека под 7% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2022 году:

Семейная ипотека под 6%

Кому положена:

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы .

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до 2024 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ .

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Общие условия: можно приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Программа действует до 2025 года. Максимальная сумма кредита — до 3 миллионов рублей во всех регионах, кроме Дальнего Востока, Ленинградской области и Ямало-Ненецкого автономного округа — там до 5 миллионов рублей. Первоначальный взнос — 10% от стоимости жилья. Узнать больше об условиях программы можно по ссылке .

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. Сумма выплаты на первенца в 2022 году составляет 524 527 рублей, на второго или последующего ребёнка — 693 144 рубля.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь .

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2023 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе .

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 100 000 рублей, а для айтишников из городов-миллионников — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Льготная ипотека — это удобная возможность улучшить жилищные условия. Например, в МТС Банке можно получить ипотеку с господдержкой по ставке от 6%, а по программе для IT-специалистов — от 4,3% или воспользоваться другими предложениями.

Взять ипотеку на новостройку в 2022 году — новое жилье в ипотеку от 0.01%. Купить квартиру в новостройке , взяв ипотеку в одном из банков без первоначального взноса, рассчитать калькулятором ипотеку на новостройки . … Ипотека на новостройку — получите кредит на покупку новой квартиры на первичном рынке в одном из банков России. Сейчас минимальная ставка по ипотеке на новую квартиру — 0.01%. Сравните 255 предложений банков, изучите условия, пакет документов, рассчитайте переплаты калькулятором. Оформите онлайн ипотеку на квартиру в новостройку нажав на кнопку «подать заявку». Все. С господдержкой.

Процент по ипотеке на новостройки 2022 год

Получить субсидию непросто: для начала придётся доказать необходимость улучшения жилищных условий и встать на официальный учёт. Сделать это нужно по месту жительства в органах местного самоуправления. Для постановки потребуются следующие документы:

- Паспорта заявителей.

- Свидетельство о браке.

- Документы на родных или усыновленных детей, если они есть.

- Справка о регистрации по месту жительства — форма 9.

- Справка о характеристиках жилья — форма 7.

- Документы о праве собственности или подтверждающие основание пользования жилым помещением.

- Заявление на получение дотации.

После сбора пакета документов и подтверждения факта стеснённых жилищных условий семья будет поставлена в очередь. В каждом регионе длина очереди разная, и время ожидания субсидии может растянуться. В среднем по стране оно составляет 4 года. За это время возраст заявителей рискует превысить установленную планку, поэтому лучше не откладывать постановку на учёт.

Приоритетным правом на получение субсидии обладают многодетные семьи, а также люди, проживающие в коммуналках, подлежащих расселению.

Дополнительные льготы и субсидии

Программа «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя.

Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.

Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.

Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.

С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил банк ВТБ . Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту.

Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

Жилой комплекс от надежного застройщика в 12 минутах от метро "Народное Ополчение". · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО СЗ "ПСФ "Крост"

Условия льготных ипотечных программ в 2022 году

Несмотря на повышение Центральным банком ключевой ставки до 17% сделки с жилой недвижимостью ведутся в прежнем режиме. Ставки по ипотеке на рыночных условиях действительно стали выше, однако все льготные ипотечные программы продолжают работать. В этой статье мы расскажем, какие существуют меры поддержки, и кто может на них рассчитывать.

Льготная ипотека в 2022 году

Льготной ипотекой могут воспользоваться все граждане России без ограничений по возрасту и семейному положению. С помощью данной программы можно купить квартиру в строящемся доме или построить собственный дом.

С 7 апреля 2022 года действуют новые правила льготной ипотеки. Процентная ставка выросла до 12% годовых, но одновременно и размер кредита увеличен до 6 млн рублей (до 12 млн рублей в Москве, Мособласти, Санкт-Петербурге и Ленобласти). Ранее лимит на сумму кредита составлял 3 млн рублей.

Для того чтобы получить кредит по льготной ставке нужно внести первоначальный взнос в размере не меньше 15% от стоимости жилья. Программа хорошо сочетается с другими мерами поддержки, поэтому в качестве первоначального взноса можно использовать, например, средства материнского капитала.

Льготная ипотека действует до 1 июля 2022 года.

Семейная ипотека в 2022 году

Еще одна ипотечная программа – Семейная ипотека – продолжает действовать на старых условиях. Эта мера поддержки подходит для улучшения жилищных условий семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился ребенок. Такие граждане могут взять льготный ипотечный кредит по ставке до 6% на покупку жилья на первичном рынке или строительство частного дома. Кроме того, важной особенность программы является возможность рефинансирования действующих ипотечных кредитов на приобретение жилья.

Семейная ипотека действует до конца 2023 года.

Дальневосточная ипотека в 2022 году

Для жителей Дальнего востока и для граждан, которые планируют переезд в один из дальневосточных регионов, все еще действует Дальневосточная ипотека.

С помощью данной программы на территории регионов Дальневосточного федерального округа можно приобрести жилье на первичном и вторичном рынке, а также построить дом с помощью ипотечного кредита до 6 млн рублей по ставке 2%.

Этой мерой поддержки могут воспользоваться молодые семьи и участники программы Дальневосточный гектар и региональных программ повышения мобильности трудовых ресурсов.

Дальневосточная ипотека действует до конца 2024 года.

Сельская ипотека в 2022 году

Если вы планируете покупку жилья в сельской местности, то до конца 2022 года вы можете воспользоваться Сельской ипотекой. В рамках программы можно взять льготный кредит до 5 млн рублей по ставке до 3% годовых.

Приобретаемое жилье может находиться на сельских территориях и в небольших городах, в которых живет до 30 тысяч человек. Если вы хотите построить дом, то придется воспользоваться услугами строительной компании, но срок строительства не должен превышать 2-х лет. А если у вас уже есть кредит, который выдал один из банков-участников программы, то ставку по такому кредиту также можно уменьшить с помощью рефинансирования.

Сколько можно сэкономить с помощью ипотеки на льготных условиях?

С помощью перечисленных ипотечных программ по сниженной процентной ставке можно значительно сэкономить. Рассмотрим пример с кредитом на 20 лет в размере 5 млн рублей. В случае, если оформлять кредит на рыночных условиях по ставке до 19% ежемесячный платеж составит около 81 тыс. рублей, а общая переплата только по процентам – 14,5 млн рублей. Кстати, при ставке в 9% переплата составляла бы порядка 5,8 млн рублей.

При оформлении такого же кредита, но в рамках программы Семейная ипотека платеж будет гораздо меньше – всего 35,8 тыс. рублей в месяц, а переплата по процентам — около 3,6 млн рублей. Следовательно, экономия составляет около 11 млн рублей.

Кроме федеральных льготных ипотечных программ существует еще и почти 250 региональных мер поддержки граждан в улучшении жилищных условий. Подробнее о каждой из них можно узнать в нашем «Каталоге жилищных программ с господдержкой».

По нашим данным, медианная ставка по ипотеке на новостройку без госпрограммы сейчас составляет 7,5%, на вторичную недвижимость — 9%, а на рефинансирование ипотечного кредита — около 8%. 10 самых выгодных ипотечных кредитов в Москве , по данным «Сравни.ру»: Сбербанк — Господдержка 2020 («ДомКлик») 0,1% — 5,75%. … Иначе процент по кредиту может быть повышен. Банки имеют право устанавливать ставку и ниже 7% годовых. … Когда можно оформить ипотеку : до 31 декабря 2022 года , если ребенок родится до 30 июня 2022 года включительно; до 1 марта 2023 года включительно, если ребенок появится с 1 июля по 31 декабря 2022 года

- https://secretmag.ru/survival/poigrat-so-stavkami-kak-rossiyanam-ne-pereplachivat-za-ipoteku-v-2022-godu.htm

- https://rg.ru/2022/05/04/stavka-po-lgotnoj-ipoteke-snizhaetsia-do-9-s-maia-2022-goda.html

- https://media.mts.ru/technologies/200617-programmy-lgotnoy-ipoteki/

- https://realty.yandex.ru/journal/post/ipoteka-v-2022-chto-po-lgotam-i-subsidiyam/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/news/usloviya-lgotnykh-ipotechnykh-programm-v-2022-godu/