В московском офисе IBS прошел круглый стол на тему: «Эффективное управление процессом строительства с использованием ТИМ-моделей». Эксперты компаний IBS, IBS Platformix, «Нанософт разработка» и «БИМ Лига» представили совместное решение по цифровизации процессов управления инвестиционными проектами с использованием технологии информационного моделирования и обсудили с участниками рынка вопросы и подходы к использованию этой технологии в строительстве.

Процесс строительства сложен и зачастую непредсказуем. Компания IBS давно занимается внедрением решений, позволяющих повысить эффективность управления инвестиционными проектами. Наше комплексное решение обеспечивает снижение влияния человеческого фактора, сокращение непредвиденных затрат и задержек по срокам.

На мероприятии четыре компании — IBS, IBS Platformix, «Нанософт разработка» и «БИМ Лига» — поделились с представителями ключевых строительных компаний, финансовых институтов и экспертного сообщества своим профессиональным взглядом на внедрение ТИМ.

Управление финансами: конспект на 7 минут

У компании IBS накоплен многолетний опыт успешных внедрения ERP-систем и систем управления инвестиционно-строительными проектами в крупных промышленных корпорациях, системный интегратор IBS Platformix является экспертом в области создания IT-инфраструктуры, необходимой для работы информационных систем, и обеспечения информационной безопасности, компания «БИМ Лига» имеет уникальный опыт автоматизации работы непосредственно на строительной площадке и собственную автоматизированную систему инвесторского контроля (АСИК), а компания «Нанософт разработка» представляет российскую универсальную САПР-платформу со всеми необходимыми инструментами базового проектирования с применением ТИМ — nanoCAD.

«Мы объединились ради синергии, чтобы создать комплексное решение. IBS выступает как бизнес-интегратор, который организует сквозной процесс всего строительного цикла, инвестиционную, прединвестиционную и ивестиционную фазы, а также все обеспечивающие процессы.

АСИК от компании «БИМ Лига» — инструмент операционного, площадного управления строительным процессом, который, по нашему мнению, является отличным продуктом для автоматизации как раз операционного уровня работы на площадке. «Нанософт разработка» — еще один вендор. Его nanoCAD разрабатывает информационную модель и позволяет работать и формировать информационно наполненную модель объекта. Вместе получается комплексная архитектура, которая позволяет закрыть полный цикл управления инвестиционными проектами, закрывая все основные потребности их участников, — говорит Петр Сычев, заместитель директора департамента автоматизации производства IBS. — Мы выступаем как бизнес-архитекторы, бизнес-консультанты и эксперты по ERP и привлекаем наших партнеров для автоматизации и создания комплексного решения, где nanoCAD выступает консультантом и вендором по работе со средой общих данных и САПР, АСИК используется как инструмент работы и автоматизации уровня площадки. На нашем мероприятии мы хотели показать эту синергию, представить нас как опытных игроков, которые смогут обеспечить ощутимый бизнес-эффект от применения ТИМ».

Управление финансами в строительной компании. Частые ошибки и способы их решения

Совместное решение, представленное четырьмя компаниями, способно обеспечить цифровое планирование и контроль строительного проекта вне зависимости от вносимых изменений, человеческого фактора и других возможных препятствий.

«Нанософт» — это в первую очередь компания-разработчик. Поэтому мы рады сотрудничать с квалифицированными специалистами из компании IBS, которые могут выстроить вокруг разработки остальные стороны сквозного процесса — внедренческую, интеграционную. У нас импортозамещающий продукт, но в целом концепция импортозамещения здесь не ключевая, а дополнительная и вспомогательная. Самое главное — развивать российские технологии, внедрять свои продукты, отражать российские нормативы, стандарты, принципы работы, взаимодействия, развивать свой продукт самостоятельно и вместе с рынком», — говорит Денис Ожигин, технический директор, руководитель направления BIM/ТИМ в компании «Нанософт разработка».

«Такие встречи, как эта, очень важны и для установления контакта с сообществом, и для понимания того, что сейчас хочет рынок и отрасль в плане цифровизации, — добавляет Антон Молоков, аналитик систем управления строительством компании «Нанософт разработка». — Не зря nanoCAD называется платформой. Он будет базой для других вертикальных решений, таких как nanoCAD BIM Конструкции, nanoCAD Инженерный BIM. Мы планируем и дальше активно развивать наши решения, включая все необходимое для проектирования и строительства».

Веселин Бойчев, заместитель генерального директора, главный методист компании «БИМ Лига»: «В рамках этого мероприятия мы в первую очередь хотели обратить большее внимание на бизнес-процессы и достижение реальных результатов на стройке. Мы хотели, чтобы на профессиональных встречах стали обсуждать вопросы, как автоматизировать процессы подготовки кадров, как обеспечить эффективность организационной модели для внедрения рабочих в технологические процессы, как стандартизировать такие процессы, как применять цифровизацию, в том числе в целях принятия управленческих решений. Доказано практикой, что единственно возможный вариант выстроить дистанционный контроль пяти проектов одновременно и больше — только с применением стандартизации подготовки кадров на площадке, стандартизации принятия управленческих решений и с принятием стандартов для статистического управления процессами. Мы, может быть, единственные или немногие среди тех, кто используют информационную модель, чтобы интегрировать тренинги кадров».

На мероприятии также обсуждалось, как с помощью ТИМ-модели повысить эффективность процесса строительства, как начать контролировать проект, даже если запроектировано всего 30%, можно ли контролировать расхождение ресурсной и проектной сметы в течение всего проекта, как встроить ТИМ в ERP-систему организации, как преобразовывать 2D- в 3D-модели и использовать их данные для управления проектами, каким образом можно своевременно определить отклонения в процессе строительства.

Позднеева Мария, начальник отдела стратегического развития в компании «Проектстройсервис»: «Примерно полгода мы рассматриваем автоматизацию, но у нас оставались вопросы. Было непонятно, как нам поможет сквозная интеграция, сколько времени на это уйдет. Мы понимали, что это абсолютно новый для нас слой работы.

От нашей компании на мероприятие пришли шесть человек, хотя мы мало куда ходим. Нам было интересно послушать, каждому на своем уровне, кто и как занимается автоматизацией, увидеть, как ее представляет IBS, пообщаться с представителями сообщества. Мы хотели посмотреть на конкретные планы, дорожные карты, схемы или выдержки из них».

«Мы пришли с конкретной целью и, прослушав весь материал, еще раз убедились, что двигаемся в правильном направлении и нам нужно воспользоваться теми возможностями, о которых говорила сегодня IBS. Ожидания от мероприятия на 100% оправдались. Очень хотелось бы и дальше участвовать в таких встречах», — добавляет Игорь Николаев, начальник финансово-экономического управления, «Проектстройсервис».

Источник: ibs-business.ru

Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия – важнейший этап всего процесса постановки бюджетного управления. Прозрачная финансовая структура компании является основой не только для выстраивания самого блока бюджетирования, но и для создания общей системы управленческого учета. Каковы основные принципы ее построения?

Мы рассмотрим, какие виды финансовых структур чаще всего используются при разработке систем бюджетного управления для компаний современного бизнеса. Кроме того, нас будет интересовать то, каким образом процессу формирования финансовой структуры предприятия может помочь использование прикладного программного решения «АстроСофт: бюджетирование». Перед этим, однако, следует пояснить, каким образом связаны между собой организационная и финансовая структуры управления компаний в современных реалиях бизнеса.

При формировании финансовой системы предприятия организационная структура может быть ее основой, однако практика показывает, что они часто не совпадают. Причины этих различий кроются главным образом в следующем:

- У организационной и финансовой структуры различные источники формирования. Если в основе разработки первой из них лежит функциональная специализация подразделений, то во втором случае такой основой является финансово-экономические взаимоотношения между ЦФО, входящими в состав компании;

- Организационная структура показывает иерархию управленческого подчинения, в то время как финансовая отражает структуру ответственности за выполнение тех или иных экономических показателей;

- Заметное влияние на эти различия часто оказывают разнообразные «политические» и личные устремления менеджеров подразделений, а также особенности и специфика бизнеса бюджетируемой компании.

Считается, что финансовая и организационная структуры предприятия не должны отличаться друг от друга кардинально. Если это так, то данный факт может быть причиной слабой управляемости бюджетируемой компании. Максимальное соответствие одной структуры другой поможет этого избежать.

Как правило, при построении организационной структуры управления, компании используют линейно-функциональный подход. Он подразумевает выделение подразделений в соответствии с теми функциями, которые они выполняют (например, розничный магазин, оптовый отдел продаж, бухгалтерия и т.п.). Значительно реже встречаются компании, в которых реализован другой подход – матричный. Это объясняется, прежде всего, тем, что матричные структуры заметно сложнее во внедрении и управлении. Сложности вызваны необходимостью введения «двойного подчинения» в подразделениях такой организации, а это требует высокого уровня подготовки и управленческой квалификации ее менеджеров.

- Линейно-функциональная

- Матричная.

Линейно-функциональная структура

При формировании финансовой структуры предприятия по линейно-функциональному принципу выделяют т.н. Центры Финансовой Ответственности (ЦФО). Этот этап включает в себя подробное описание функций бюджетируемых подразделений, из которого после анализа можно будет получить состав статей бюджета каждого из выделяемых ЦФО. Кроме того, из анализа функционала подразделения станет ясно, к какому типу ЦФО его следует отнести.

- Центр Затрат (ЦЗ). Это подразделение, которое отвечает за выполнение определенных функций, и руководитель которого отвечает за расходы данного ЦЗ в соответствии с утвержденным бюджетом затрат. Например, бухгалтерская служба, юридический отдел, АХО, склад и т.п. Руководитель Центра Затрат должен обеспечить выполнение его функционала, не превысив утвержденный бюджет;

- Центр Дохода (ЦД). Как правило, в качестве ЦД выделяют продающие подразделения, менеджеры которых отвечают за размер выручки данного ЦФО. Кроме того, они могут нести ответственность за расходы данного Центра Доходов в рамках утвержденного бюджета;

- Центр Прибыли (ЦП). В качестве ЦП выделяют подразделения, менеджеры которых наделены полномочиями принимать решения, влияющие на прибыль данного ЦФО. Иными словами, это подразделения, формирующие прибыль компании. Например, обособленные магазины или удаленные филиалы основного предприятия;

- Центр Маржинальной Прибыли (ЦМП). В качестве примера такого ЦФО можно привести подразделение, которое отвечает за продажи своего товарного направления. Например, департамент продаж лицензионного программного обеспечения компьютерной компании. Такие виды ЦФО могут выделять в тех структурах, где в качестве объекта бюджетирования рассматривается определенная товарная группа или регион сбыта;

- Центр Инвестиций (ЦИ). Такой ЦФО выделяют тогда, когда в области ответственности его менеджера лежит эффективность инвестиционных вложений компании.

При формировании финансовой структуры предприятия следует учитывать следующее: менеджер ЦФО может нести ответственность за выполнение лишь тех финансовых показателей, влиять на которые он обладает полномочиями. Например, будет неверным рассматривать супермаркет как центр прибыли, если у его менеджеров нет полномочий влиять на уровень закупочных цен продаваемых товаров. Данное условие является на первый взгляд совершенно очевидным, однако на практике часто встречается превратное его понимание.

Сложная иерархия подразделений, входящих в состав линейно-функциональных организационных структур, а также разнообразие стоящих перед ними задач приводит к необходимости формирования многоуровневой финансовой структуры бюджетируемого предприятия.

Эксперты, работающие в области постановки бюджетного управления, рекомендуют при формировании финансовой структуры предприятия выделять следующие уровни иерархии ЦФО:

- Нулевой уровень – компания (холдинг) в целом. Как правило, центром инвестиций считают именно этот ЦФО. Генеральный директор, в обязанности которого входит управление всей структурой, несет ответственность за эффективность ее инвестиционных вложений;

- Первый уровень – обособленные предприятия в составе бюджетируемого холдинга. Как правило, это центры прибыли. Их руководители отвечают за максимизацию финансовых результатов данного ЦФО;

- Второй уровень – подразделения в составе ЦФО первого уровня (обособленных предприятий). Обычно это центры затрат, менеджеры которых отвечают за выполнение вверенных им функций и соблюдение утвержденного бюджета затрат.

Пример финансовой структуры, в основе которой лежит линейно-функциональный принцип, представлен ниже.

В данном примере компания в целом является ЦФО нулевого уровня. В рассматриваемой структуре она считается центром прибыли и центром затрат. При этом в состав административно-управленческого аппарата компании, который сам является центром затрат (ЦЗ), может входить подразделение, основной функционал которого – расчет и оценка экономической эффективности инвестиционных вложений компании. Если это подразделение будет создано, это будет еще один ЦЗ первого уровня в составе всей представленной структуры.

- Административно-управленческий аппарат

- Юридическая служба

- Отдел персонала

Матричный подход

При формировании финансовой структуры предприятия на основе матричного подхода, помимо ЦФО, выделяют т.н. ФЦО – функциональные центры ответственности. Они отвечают за «сквозное» управление определенными функциями бюджетируемой структуры. Например, дирекция по персоналу, функционалом которой может быть (в том числе) контроль за соответствием уровня оплаты труда работников тому размеру зарплат, который сложился к сегодняшнему дню на рынке труда данного региона. Или продукт-менеджер своего товарного направления, который отвечает за величину маржинальной прибыли данной товарной группы, получаемой в результате работы всех продающих подразделений компании.

- ФЦО с полной ответственностью. Такие подразделения обладают полномочиями, достаточными для регулярного планирования, руководства, координации и контроля деятельности бюджетируемых подразделений по списку параметров, подотчетных данному ФЦО. Они координируют составление ЦФО соответствующих бюджетов и следят за их выполнением;

- ФЦО с частичной ответственностью. Такие подразделения обладают полномочиями устанавливать нормативы и контролировать их выполнение лишь в некоторой части бюджетируемых показателей. Например, продукт-менеджер в своей работе может устанавливать цены розничной реализации (то, что стоит на ценнике), однако не имеет полномочий запретить продавать товары своей группы со скидкой;

- ФЦО мониторинга. Такие подразделения имеют возможность лишь отслеживать бизнес-процесс выполнения бюджетируемого параметра. Если они не согласны с работой ЦФО в этой области, они могут обратиться к вышестоящему руководству с соответствующим запросом. Этот уровень представляется начальным, с которого данное подразделение и его менеджер могут начинать свое продвижение к иерархически более значимым в компании позициям.

Ниже мы рассмотрим пример, который проиллюстрирует формирование финансовой структуры предприятия в соответствии с означенным выше матричным подходом. Кроме того, мы покажем, каким образом использование программы «АстроСофт: бюджетирование» может облегчить этот процесс.

Допустим, на мебельном рынке России работает торговая компания с разветвленной сетью региональных отделений. В данном примере не имеет принципиального значения, где именно находится ее центральный офис – это может быть Петербург, Москва или любой другой российский город. Компания «Мебель», помимо сбытового подразделения в Санкт-Петербурге (ДП СПб), имеет два региональных филиала – департаменты продаж московского и южного регионов (ДПМ и ДПЮР соответственно). В структуре компании есть подразделения, которые отвечают за полную юридическую и бухгалтерскую поддержку всех сбытовых департаментов. Существует Дирекция по кадрам, в область ответственности которой входит координация действий региональных менеджеров по персоналу (на местах), а также контроль за размером ФОТ всех подразделений компании.

Продукт-менеджеры двух основных товарных направлений компании – «Спальные гарнитуры» (СГ) и «Гостиные комнаты» (ГК) устанавливают и контролируют розничные цены продаж на товары своей группы для всех магазинов компании. Оптовые цены они не определяют, а лишь проводят периодический мониторинг предложений на каждом из региональных рынков сбыта и дают рекомендации по их уровню.

В будущем планируется объединение отдела маркетинга и всех рекламных отделов компании в один ФЦО сначала с частичной, а затем с полной ответственностью. Кроме того, у руководства компании есть планы по развитию собственного производственного подразделения.

В соответствии с принципами построения матричной финансовой структуры, о которых говорилось выше, можно дать ее подробное графическое представление:

Если компания для автоматизации бюджетного управления использует программу «АстроСофт: бюджетирование», то для формирования представленной финансовой структуры менеджеру, за это ответственному, необходимо обратиться к справочникам «Организации» и «ЦФО». Финансовая структура предприятия в программе представлена триадой «Группа – Организация – ЦФО», где Группа является высшим уровнем иерархии, а ЦФО – низшим.

В нашем примере в справочник «Организации» вводится информация о юридических лицах, соответствующих региональным департаментам компании (ДП СПб, ДП Мск, ДП Южный регион и Управляющая Компания). Их совокупность образует высший уровень в иерархии формируемой финансовой структуры. Затем необходимо ввести в систему информацию о ЦФО по каждой из организаций, входящих в структуру:

Рис.4. Прикладное программное решение «АстроСофт: бюджетирование», Справочник «Организации» и справочник «ЦФО»

Функциональные центры ответственности (ФЦО) рассматриваемой матричной структуры (Продукт-менеджеры СГ, ГК, Юридическая и Бухгалтерская службы и Дирекция по кадрам) вводятся в систему в составе организации «Управляющая компания». В процессе дальнейшей работы по каждому из них будут формироваться соответствующие бюджеты, которые после согласования и утверждения станут ключевыми бюджетными документами компании.

После настройки справочников «Организации» и «ЦФО» формирование финансовой структуры предприятия, а также ее отражение в рассматриваемой информационной системе можно будет считать завершенным. Последующие действия, связанные с формированием основных бюджетных форм (БДР, БДДС, ББЛ и операционных бюджетов) по каждой из организаций, будут рассмотрены в дальнейших публикациях.

Стройная и понятная финансовая структура является основой для грамотного внедрения бюджетного управления на любом предприятии. Независимо от вида его деятельности она дает возможность выстроить надежную и прозрачную систему управления бизнесом. Систему, которая позволит менеджерам компании точнее прогнозировать и планировать как текущую работу ее подразделений, так и возможные экономические трудности, с которыми они могут столкнуться в ближайшем будущем. Система бюджетного управления, в основе которой лежит грамотное формирование финансовой структуры предприятия, поможет ему не только избежать означенных трудностей, но и выйти на другой, качественно новый уровень своего развития.

Источник: astrosoft.ru

Примеры разработанных в компании «Питер-Консалт» описаний бизнес-процессов

В этом разделе опубликованы примеры описаний бизнес-процессов, разработанных специалистами компании «Питер-Консалт». Документы очищены от количественной и коммерческой информации, защищены от копирования и опубликованы исключительно с целью иллюстрации наших работ.

Если при выборе ссылки файл не открывается, это значит, что в настройках вашего браузера либо выбрана опция сохранения файла, вместо открытия, либо выбранный уровень безопасности не позволяет открывать файлы с Интернет сайтов. Для исправления ситуации обратитесь к системному администратору. Вы также можете прислать нам запрос на нужные файлы по e-mail, указанным на сайте.

На нашем сайте можно ознакомиться с отзывами наших заказчиков, а также с процедурой заказа работы по совершенствованию бизнес-процессов. Узнайте как оптимизировать расходы на эту работу посмотрев видеопост «Стоимость оптимизации бизнес-процессов» на нашем канале Youtube.

Если вы хотите узнать о возможностях такой экономии для вашей компании, заполните этот вопросник для подготовки коммерческого предложения на оптимизацию бизнес-процессов, и мы пришлём вам КП с ценой и планом выполнения этой работы.

Переход в разделы с примерами других работ компании «Питер-Консалт»

Как заказать наши услуги

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

Источник: piter-consult.ru

ВУЗРУ

«Научные статьи, доклады, лекции, эссе преподавателей и студентов России»

Особенности дью дилидженса в строительной отрасли

Студентка 3 курса

Факультета анализ рисков и экономическая безопасность имени

Бакулина Анна Александровна

д.э.н., доцент Департамента Корпоративные финансы и

корпоративное управление, заместитель проректора по научной работе

«Финансовый Университет при Правительстве РФ»

Особенности дью дилидженса в строительной отрасли

Сегодня в условиях экономического кризиса в России, применения санкций и возрастания дефицита бюджета требуются меры по реорганизации бизнеса. Для любых субъектов рынка России все более бесспорной становится потребность управления рисками своего функционирования, повышения качества управления финансами. Поэтому возникает необходимость введения процедуры финансового дью дилидженс как многоступенчатой, многофакторной и комплексной финансово-экономической экспертизы всей информации об отдельной компании или бизнесе в целом.

Сущность метода дью дилидженс заключается в сборе и всестороннем анализе информации, оценке бизнеса, принятии решения и формы его подачи относительно целесообразности вступления в те или иные взаимоотношения с контрагентами.

Дью дилидженс необходим во всех случаях, связанных с оценкой инвестиционной привлекательности бизнеса, а также при обосновании кардинальных изменений в работе компании, таких как выбор новых контрагентов.

Анализ основывается на внутренней информации, нормативных актах, данных, предоставленных конкурентами и партнерами. Не в меньшей степени важным в процедуре представляется проверка внутрифирменных сделок: любых договоров, которые заключены компанией (залогов, подрядов, аренды, займов, и других гражданско- правовых договоров), включая все протоколы о намерениях, переводы финансовых средств, предполагаемый публичный выпуск и размещение акций (IPO).

Проводится тщательное исследование судебных рисков по отношению к организации, анализ положений антимонопольного законодательства, проверка прав на объекты интеллектуальной собственности, охраны окружающей среды. Необходимо выявить наличие и объем внешней и иной задолженности.

Для получения объективной информации полученная внутренняя информация периодически сравнивается с информацией, полученной из других источников, объясняются любые существенные несоответствия. Наряду с этим проводится перекрестная проверка данных, полученных в ходе предшествующих работ, что также значительно повышает качество анализа. На основе анализа всей информации составляется отчет.

Проведение дью дилидженс является наиболее эффективным инструментом для аргументации бизнес-решений и предотвращения финансовых потерь вследствие неэффективного взаимодействия с контрагентами.

Основные отличительные моменты проведения дью дилидженс в российских условиях сконцентрированы по большей части в его финансовом и юридическом разделе1.

Для реализации финансового дью дилидженс в качестве источника сведений используются финансовые документы и бухгалтерская отчетность организации.

Нами рекомендуется использовать риск-ориентированный подход при организации процесса финансового дью дилидженса. При использовании риск-ориентированного подхода, должны определяться сферы, которые сильнее всего подвержены рискам на основе их ранжирования по степени опасности. В каждой сфере деятельности должны выделяться бизнес-процессы, с наиболее высоким риском.

В процессе же финансового дью дилидженса следует ранжировать потенциальных контрагентов на определенные группы риска, к примеру, вероятные банкроты, группы со слабой ликвидностью, либо плохой платежной репутацией. Такой подход необходим, чтобы дать оценку защищенности компании, выявить риски, создать и (или) скорректировать план мероприятий по минимизации рисков, улучшить взаимодействие отделов, ответственных за контроль и управление рисками и т.д.

При проведении оценки рисков компании должны проанализировать и попытаться понять, какое воздействие оказывают на них выявленные ими риски. Таким образом, оценка рисков закладывает основу для риск-ориентированного подхода. Оценка рисков при таком подходе подразумевает, что компаниям необходимо определить какое воздействие оказывают на них выявленные ими угрозы. Они должны проанализировать полученную информацию для понимания вероятности возникновения рисков и воздействие этих рисков при их возникновении.

Для финансовой проверки контрагента нами предлагается использовать расчетные показатели имущественного положения, ликвидности, финансовой устойчивости, деловой активности, рентабельности. В дополнение к вышеперечисленным показателям могут использоваться модели прогнозирования банкротства и ряд аналитических показателей, направленных на выявление искажений в отчетности контрагента. К примеру, можно использовать отечественные и зарубежные модели прогнозирования банкротства.

Среди зарубежных моделей следует выделить работы: Д. Фулмера, Р. Лиса, Р. Таффлера и Г. Спрингейта и Ж. Депаляна.

На практике применение экспертом привычных аналитических процедур (горизонтальный и вертикальный анализ, расчет финансовых коэффициентов и т.п.), не всегда позволяет выявить истинное положение дел в компании, так же не следует забывать, что в России часто имеет место недобросовестное составление отчетности.

Следует рассчитать ряд индикаторов, «симптомов» искажений в отчетности1.

Отнесение контрагентов к определенным группам предназначено для содействия в понимании рисков и в определении «приоритетных, желаемых» групп контрагентов. Таким образом, оценка рисков не ограничивается простым сбором количественной и качественной информации: она создаёт основу для эффективного снижения рисков и для того, чтобы оставаться актуальной, должна регулярно обновляться.

Однако при разбивке проверенных контрагентов на такие узкие группы не будет решена одна из главных выявленных проблем — отсутствие определенности в том, что делать с контрагентом, у которого лишь какая-то часть показателей не попадает в пределы нормы.

В строительной отрасли, как и в любой другой, возникает необходимость проверки контрагентов на благонадежность. Контракты с недобросовестными контрагентами могут приводить к последующим искам и судебным разбирательствам.

Федеральной Налоговой службой в 2015 году был проведен анализ налоговой нагрузки среди фирм, с минимальной налоговой нагрузкой, имеющих при этом рост выручки и объема выполняемых работ. В результате анализа, проведенного по отраслевому признаку, принято решение по реализации Пилотного проекта в 2016 году в отношении налогоплательщиков, вид деятельности которых связан со строительством. Целью исследования было предотвращение случаев использования «фирм-однодневок» с целью получения необоснованной налоговой выгоды и неправомерного занижения налоговых обязательств, а также дальнейшего обналичивания денежных средств1. Это говорит о важности процедуры дью дилидженс для строительной отрасли, т.к. правильно проведенная процедура проверки контрагента поможет доказать налоговым органам наличие «должной осмотрительности», отсутствие которой может служить основанием для отказа в получении налоговой выгоды.

Судя по материалам арбитражной практики, налоговые инспекторы часто доначисляют строительным организациям налог на прибыль и отказывают в вычете «входного» НДС. Это происходит несмотря на то, что строительные фирмы представляют все необходимые документы (договоры, сметы, акты, счета-фактуры). Однако контролеры приходят к выводу, что субподрядчики этих фирм имеют признаки фирм-однодневок, которые не выполняли и не могли выполнять перечисленные в документах виды работ.

Еще одной особенностью строительства является то, что объекты строительства могут располагаться в различных местах на территории Российской Федерации. Риски, привносимые этой особенностью, заключаются в том, что каждый раз на новом месте приходится учитывать региональные особенности при проверке контрагентов.

Для уменьшения таких рисков следует проводить процедуру проверки своих поставщиков, субподрядчиков и др. контрагентов перед началом сотрудничества и совместной работы над проектом.

К особенностям процедуры дью дилидженс в строительной отрасли следует относить, во-первых, ее направленность удовлетворить запросы фискальных органов, во-вторых стремление строительных компаний с помощью этой процедуры избежать возникновения случаев корпоративного мошенничества (фрода) со стороны контрагентов.

К особенностям финансового дью дилидженса в строительной сфере относится акцентирование внимания на показателях оборачиваемости проверяемой компании. Чем больше обороты, тем, к примеру, активнее поставщик осуществляет поставки.

По данным Российского обзора экономических преступлений PwC за 2016 количество респондентов в России, отметивших мошенничество при осуществлении закупочной деятельности, больше, чем на глобальном уровне (33% и 23% соответственно). При этом самым уязвимым этапом в процессе закупок является выбор поставщика. Например, 95% респондентов считают, что именно на этом этапе закупок происходят мошеннические действия. Также следует отметить, что по ожиданиям респондентов в России в ближайшие два года их компании будут чаще сталкиваться с мошенничеством в сфере закупок1.

Очень часто мошенничество в компании связано с тем, что менеджер или сотрудник фирмы вступает в сговор с теми, кто в данной организации не работает. Это могут быть конкуренты, поставщики, покупатели, третьи лица. Поэтому мошенничество сложно разделить на внутреннее и внешнее, поскольку очень часто речь идет о сговоре между внутренними и внешними силами.

К внешним источникам угроз мошенничества в России компании относят клиентов (35% случаев), агентов/посредников (29%) или поставщиков (6%)2.

Другими словами, угроза корпоративного мошенничества может исходить не только от собственного персонала, но и извне — от конкурентов, потенциальных партнеров или клиентов. Обоснованные обвинения в их адрес позволят оптимально переструктурировать существующие взаимоотношения.

Для предупреждения таких ситуаций следует обеспечивать реальное (а не формальное) функционирование системы выбора контрагентов. Этим обуславливается важность процедуры финансового дью дилидженса как инструмента тщательного исследования вопросов, имеющих отношение к взаимодействию с контрагентами.

Комплексная и надлежащая проверка контрагентов на благонадежность позволяет наилучшим способом ограничить финансовые потери, возможные судебные разбирательства (иски, предъявленные за нарушения контракта) и, в некоторых случаях, банкротство, которые могут возникнуть в результате мошенничества3.

А так же мы предлагаем разбить контрагентов на три группы – группа с высоким финансовым риском на контрагента, группа с повышенным финансовым риском на контрагента и прочите контрагенты.

Методически, определение уровня финансового риска будет осуществляться при помощи Листа оценки финансового риска на контрагента. Данный Лист также решит проблему отсутствия унифицированной формы отчетности о проверке контрагента, т.к. он содержит общую и мотивационную часть.

При оптимистическом прогнозе продолжительность погашения дебиторской задолженности меньше, а значит меньше риск неуплаты дебиторами своих обязательств. Это несет положительный эффект для финансового состояния компании и ее экономической безопасности в целом.

Косвенный положительный эффект будет выражаться в улучшении деловой репутации как в глазах государственных органов, так и в глазах рынка.

Так же для оценки экономической эффективности используем следующие показатели: снижение дебиторской задолженности в абсолютном выражении при оптимистичном прогнозе по сравнению с пессимистичным и затраты на введение Листа оценки финансового риска на контрагента в процесс финансового дью дилидженса.

Указанные меры позволят повысить эффективность проведения финансового дью дилидженса, что позволит наилучшим способом ограничить финансовые потери рассматриваемой организации. Эффективная финансовая процедура имеет важное значение для защиты от потерь из-за мошенничества, коррупции и репутационного урона.

1. Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 No 294-ФЗ // Российская газета. — 2008 г. — No 4823.

2. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 No 307-ФЗ // Российская газета. — 2008 г. — No 4824.

3. Постановление Пленума Верховного Арбитражного Суда РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» // СПС Консультант плюс

5. Ковалев В.В., Ковалев Вит. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. — М.: КноРус, 2013. — 768 с.

6. Пименов Н.А. Управление финансовыми рисками в системе экономической безопасности: учебник и практикум. — М.: Юрайт, 2014. — 413 с.

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 6-е изд., перераб. и доп. изд. — М.: ИНФРА-М, 2011. — 629 с.

8. Шохин Е.И. Корпоративные финансы: учебник. — М.: КноРус, 2016. — 318 с.

9. Окружко О.А. Бухгалтерская экспертиза расчетов с контрагентами в строительстве: автореф. дис. … канд. экон. наук: 08.00.12. — М., 2012. — 25 с.

Источник: vuzru.ru

Как разработать финансовую стратегию. Алгоритм и инструменты доступным языком

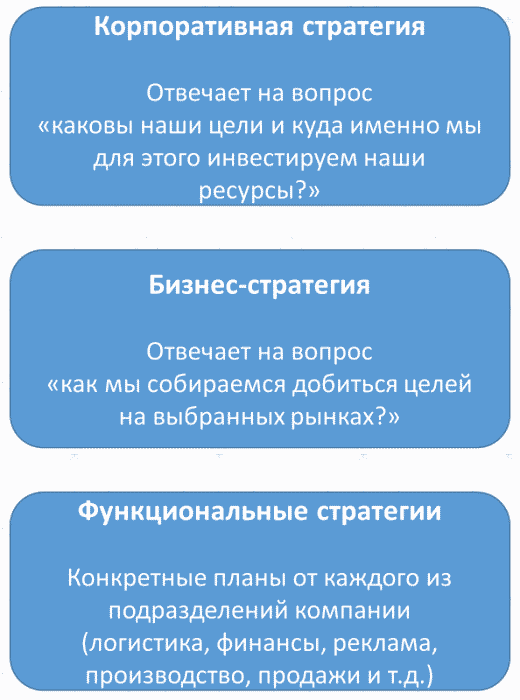

3. Финансовая стратегия является стратегией третьего, так называемого, функционального уровня. До финансовой стратегии желательно разработать корпоративную и бизнес-стратегию. Иначе вы становитесь жертвой калькулятора, а не своего видения и возможностей.

Итак, что необходимо для начала?

Шаги разработки финансовой стратегии

- Корпоративная стратегия – т. е. ответ на вопрос куда вы инвестируете и почему. Такой документ рекомендуется иметь на бумаге, а не в уме.

- Горизонт финансовой стратегии. Для начала рекомендую брать 1 год, а опытным компаниям… а они не будут читать эту статью.

- Определить главную финансовую цель. В деньгах.

- Описать условия и ресурсы необходимые для достижения этой цели (саму стратегию).

- Создать финансовую модель (план достижения цели) и определить бюджеты.

Мы с вами рассмотрим далее пункты 3, 4 и 5.

Финансовая цель

Капитализация чаще всего не про российский бизнес, поэтому у нас в малом и среднем бизнесе принято определять цель величиной прибыли (в лучшем случае) или дохода (в не худшем). Например, цель получить прибыль в 100 миллионов рублей.

Однако, такие цели могут привести к ситуации, когда 100 миллионов рублей получено, а обязательств у компании впереди больше, чем эта сумма (отрицательный капитал).

Достижение чистых бизнес-целей в виде долей рынка, количества клиентов и сделок тоже могут привести компанию к банкротству.

Поэтому нам необходимо описать некоторые дополнительные условия, а точнее ряд взаимно балансирующих условий, задающих компании цели и ограничения.

Например:

- Определить необходимое (целевое) соотношение собственных и заемных средств;

- Стоимость бизнеса на момент достижения срока стратегии (плюс формулу, по которой вы ее рассчитывали);

- Рентабельность продаж, рентабельность собственного капитала;

- Сколько прибыли будет изыматься со счетов компании и передаваться учредителям;

- Прочие цели и ограничения…

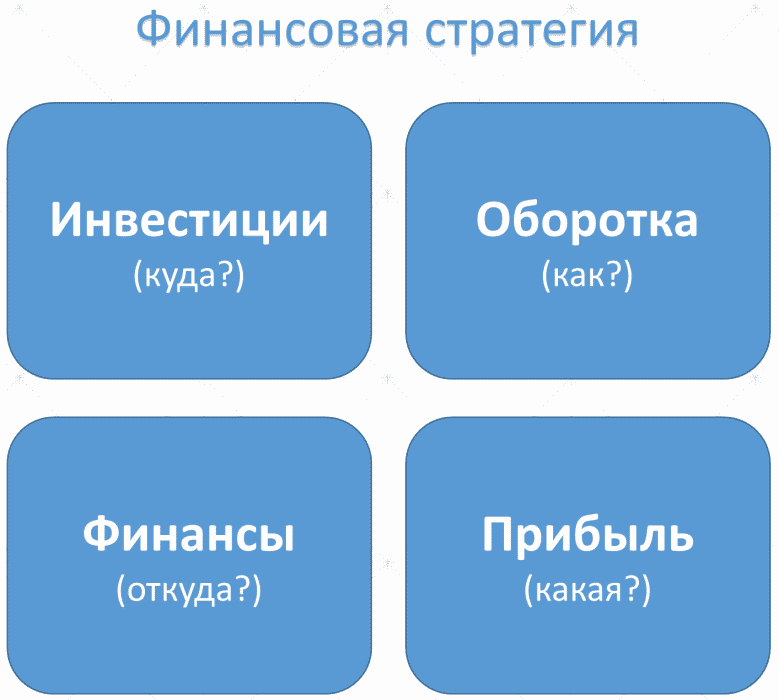

Финансовая стратегия

Финансовая стратегия состоит из следующих блоков:

- Необходимые инвестиции и куда их направить: оборудование, софт, торговые точки, офисы, технологии, услуги, люди… Пропишите какие суммы, когда и на что именно будут тратиться.

- Принципы управления оборотным капиталом – т. е. ответ на вопрос «как быстро крутить деньги». У кого покупаем, куда продаем, цикл сделки, цикл денег, на каких условиях (предоплата, постоплата, рассрочка), как быть со складом, как быстро товары на складе будут оборачиваться, план продаж, политика работы с клиентами, механизмы и принципы ценообразования и т.д. Еще раз: задача расписать как можно быстрее прокручивать деньги так, чтобы компания получала больше прибыли.

- Финансирование — откуда привлекать деньги. Если понадобятся деньги (на пополнение оборотки из пункта 2) — откуда вы их возьмете? Традиционно вариантов три: свои деньги на счетах, взнос или кредит от учредителя, деньги со стороны (инвесторы, кредиты, госпомощь и т. п.)

- Куда будет направляться прибыль? Тут тоже три варианта: откладывать на счетах (для чего?), реинвестировать обратно в бизнес (чтобы что?), выдавать ее учредителям.

Продолжая разговор о распределении прибыли (пункт 4) хочется несколько развернуть тему. Держать деньги на счетах – это, по сути, создавать резервные фонды. С одной стороны, это хорошо для компаний, стремящихся к капитализации, т. е. мы говорим о компаниях, стремящихся продаться или выйти на рынок акций, да и то не всегда это для них хорошо. С другой стороны такой фонд был бы крайне полезен сейчас, во время корона-кризиса, для компаний стремящихся переждать его не теряя сотрудников и бизнес.

Но замороженный капитал = мертвый капитал. Возможно, прибыль была бы больше, если бы мы инвестировали этот капитал в оборот или в производство.

Что касается реинвестиции в бизнес — это работа на будущее при отсутствии дивидендов для учредителей.

А дивиденды для учредителей — это отъем денег из оборота. Не мертвый капитал, конечно, но ампутированный.

Самое главное — когда стратегия прописана, у сотрудников уменьшается фрустрация. А еще чаще рядовым сотрудникам пофиг на стратегию, но спокойствие и благодать наступает у собственников и управленцев.

Облегчение, понимание — приводит к высвобождению управляющих сил и повышению самомотивации.

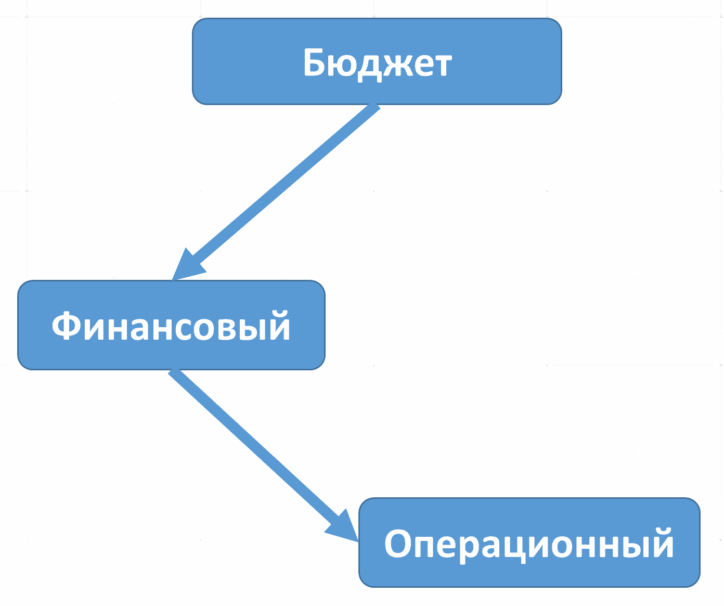

Финансовая модель. Как ее создать

Финансовая модель является планом по достижению финансовых целей компании.

Что будет результатом финансового моделирования? Это понимание того, как должен выглядеть управленческий учет к стратегическому сроку. А управленческий учет состоит из:

- Баланса;

- P

- Отчета о движении денежных средств (ОДДС).

Финмодель позволит спрогнозировать данные этих трех отчетов. Баланс мы можем не просчитывать, это не обязательно. Итого, нам нужен прогнозный PL.

Далее переведите все цифры в Эксель или иную цифровую форму и поиграйтесь с цифрами. Особенно с планом продаж, что будет если средний чек окажется меньше, а что будет если больше? Что будет если стоимость лида увеличится?

Видите возможные напряжения?

А теперь представьте, что будет в ситуации изменений во внешней среде. Пускай не такие серьезные, как происходящий в момент написания этой статьи коронакризис, но, допустим, некоторые колебания курса доллара или нефти?

Признаком хорошего тона считается создание трех моделей — оптимистичной модели, пессимистичной и основной сценарий.

Бюджетирование

После составления финансовой модели мы переходим к бюджетированию. Бюджет необходим для контроля и ограничений чрезмерно оптимистичных собственников и менеджеров компаний и задания целевой финансовой эффективности (а не производительности) организации.

Бюджет — это предел рисков, финансовых трат на которые готова пойти организация в условиях основного сценария. Он вносит системность и структурность, позволяет удержать целевые показатели эффективности.

В некоторых организациях менеджмент получает премию не только за достижения показателей прибыльности, но и за удержание в рамках бюджета.

Бюджеты бывают двух уровней:

- Финансовые бюджеты: это бюджет P Тв > Тск > 100

где Тп — темп изменения прибыли; Тв — темп изменения выручки; Тск — темп изменения собственного капитала.

Необходимые вам шаблоны, думаю, вы легко найдете в интернете. При возникновении вопросов — обращайтесь через форму ниже.

Тот, кто после прочтения этой статьи бросился создавать финансовую стратегию, не создав предварительно корпоративную — ничего не понял.

При подготовке этой статьи активно использовалась книга Снежаны Манько “Как навести порядок в финансах компании”. Ответы на многие вопросы которые остались после прочтения статьи, вы можете найти в данной книге.

Комментарий Сергея Ядрова.

Добавлю несколько моментов.

1. Простая идея при проектировании фин.модели и управлении финансами: чем больше цифра, тем она сильнее влияет на всю модель. Отсюда следующие выводы:

— самая важная цифра в здоровой модели — объем продаж.

— сумма затрат бывает больше объема продаж, и тогда она становится самой важной (соответственно внутри затрат в первую очередь смотрим на возможность уменьшить самые крупные статьи — их небольшое сокращение даст значительный эффект)

— не тратим слишком много усилий на детализацию мелких статей, их влияние незначительно.

2. Объем продаж — не только самая важная цифра, но и самая трудно прогнозируемая. Поэтому планирование начинается с фантазии на тему «а сколько бы мы хотели продавать», а потом нужно 18 раз усомниться в реальности этой цифры. Только так. Исследования, тренды, мнения экспертов, тесты, опросы, кривая жизненного цикла продукта и т.д. — чем больше будет исследовано факторов, тем больше шансов попасть в прогноз. При этом не сильно заморачиваться с детализацией, потому что один черт, реальные продажи будут другими.

3. Если финансовая цель — прибыль, важно учитывать то, что хипстеры называют юнит-экономикой. Самую суть я бы отразил формулой

Profit=LTV — (COGS+CAC).

Расписывать здесь подробно не буду, отмечу:

— у многих маленьких бизнесменов полностью отсутствует понимание этой формулы

— фактическая стоимость привлечения клиента может оказаться неприятным сюрпризом.

4. В фин.моделировании присутствуют такие понятия, как норма дисконтирования, irr, npv. Попытался написать здесь разъяснение на пальцах, но понял что коротко не получится, как минимум тянет на отдельный пост. Показатели важные.Источник: gaikarapetyan.ru