Содержание:

- Налоговое резидентсво: основные аспекты;

- Утратили резидентство. Как платить налоги?

- Что нужно учитывать при релокации бизнеса и сотрудников;

- Открыли контролируемую иностранную компанию: что нужно знать;

- Валютное резидентство: основные аспекты.

Налоговое резидентство: основные аспекты

Порядок определения налогового резидентства

В России человек признается налоговым резидентом, если он пробыл на территории страны в общей сумме более 183 дней за один календарный год (положение 2 статьи 207 НК РФ).

Резидентство юридических лиц регулируется статьей 246.2 НК РФ. Организации присваивается этот статус в трех случаях:

- Юридическое лицо зарегистрировано на территории России;

- Головной офис организации находится в России или руководящие лица осуществляют управление в РФ;

- Данный статус присвоен в соответствии с международным договором.

При этом управляющими в статье признаются такие действия, как стратегическое планирование, ведение отчетности (финансовой или управленческой), проведение внутреннего аудита, управление рисками и тому подобное.

Как не платить налог 13% с продажи дома?

Как перестать быть налоговым резидентом в России?

Человек утратит этот статус автоматически, если находится за границей более шести месяцев (183 дней) в году суммарно. Налоговый кодекс не содержит положений, которые обязывали бы лицо сообщать об этом.

Однако не стоит забывать, что при неверном расчете налога с целью его уменьшения (в том числе и расчете налога по ставке резидента) предусмотрен штраф в размере 20% от всей его суммы (статья 122 НК РФ).

Заявление «О непризнании налоговым резидентом РФ» можно подать в случае если человек получил иностранное резидентство. Отправить его нужно в ФНС, приложив к нему подтверждающий документ.

Инструкцию о том, как подтвердить налоговое резидентство России, читайте в первой части материала RB.RU.

Кто и как проверяет статус резидента?

Общей системы сбора данных для контроля за резидентством физлиц в России не существует. Налоговая получает информацию о нахождении человека в стране от налоговых агентов — работодателей, заказчиков, брокеров и так далее.

В случае если ФНС разыскивает должника, служба может запросить сведения о пересечении границы конкретным человеком.

Напомним, что пока человек является налоговым резидентом России, он обязан уведомлять налоговую об открытии банковских счетов за рубежом и движениях средств на этих счетах. Именно эти данные могут заинтересовать ФНС, и она потребует подтвердить информацию о статусе резидента.

Также у России осуществляется автоматический обмен финансовой информацией с 79 странами, и эти страны также могут привлечь лицо к ответственности за налоговые нарушения.

Утратили резидентство. Как платить налоги?

Какая налоговая ставка для нерезидентов?

Базовая ставка по подоходному налогу для физических и юридических лиц-резидентов установлена в размере 13-15% и 20% соответственно.

Для лиц-нерезидентов налоговая ставка составляет 30%. При этом в случае, если трудовой договор сотрудника российской компании предполагает работу за рубежом, он освобождается от уплаты НДФЛ (пп. 6 п.3 ст. 208 НК РФ).

Какие налоги платят физлица-нерезиденты?

Налогообложению со стороны России для нерезидентов подлежат только те доходы, которые считаются полученными на территории страны. Это могут быть:

- Доходы от дивидендов;

- Сдача в аренду или продажа недвижимости / земельного участка / транспортного средства и так далее;

- Доходы от вкладов в российских банках;

- Выигрыш в лотерее / рекламной акции / конкурсе и так далее (при этом иностранный выигрыш будет учитываться налоговыми системами обеих стран).

О том, какие налоги платят физлица и компании-резиденты в России, читайте в статье: «Налоговый резидент в 2022 году: разбираемся с понятиями».

Как платят налоги индивидуальные предприниматели-нерезиденты?

Индивидуальный предприниматель — это физическое лицо, осуществляющее предпринимательскую деятельность и зарегистрированное без образования юрлица.

ИП платит не налог на прибыль (как делают юрлица), а НДФЛ. Если предприниматель утратил резидентство, к нему применяются те же правила, что и к физлицу — ставка НДФЛ повышается до 30%, но налогом облагаются только доходы из России.

При этом ИП вправе применять специальные режимы налогообложения даже после утраты резидентства (Письмо № 03-11-11/147 от 21.05.2010). Напомним, что специальные налоговые режимы позволяют ИП не платить НДС, налог на используемое в бизнесе имущество и НДФЛ (но только по доходу от деятельности, на которую применяется спецрежим).

Как платят налоги самозанятые-нерезиденты?

Объясняет Иван Суворов, советник по правовым вопросам Юридической группы «Совет»:

По законодательству РФ самозанятые — это физические лица, которые самостоятельно осуществляют предпринимательскую деятельность без открытия юридического лица и получения статуса индивидуального предпринимателя.

В силу положений закона они не обязаны платить страховые взносы, а их налоги ограничиваются выплатами в 4% и 6% с дохода при расчетах с физическими и юридическими лицами соответственно.

Таким образом, это лица с особым статусом, который позволяет работать без уплаты страховых взносов.

В письме Минфина России от 20.01.2020 г. № 03-11-11/2644 указано, что возможность применения налогоплательщиком специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента Российской Федерации.

Если самозанятый является нерезидентом, его налоговая ставка при работе с физлицами и организациями не меняется.

Как доначислисть налог после утраты резидентства?

По завершении года определяется окончательный налоговый статус физлица исходя из количества дней, проведенных в РФ за период с 1 января по 31 декабря. Срок подачи декларации по НДФЛ — 30 апреля года, следующего за отчетным.

По общему правилу, установленному абзацем 2 пункта 1 статьи 81 Налогового кодекса Российской Федерации, при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Срок представления уточненной декларации законодательством не установлен, поэтому её можно направить в налоговый орган в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если налогоплательщик подал уточняющую декларацию.

Рассмотрим пример, где человек утратил статус налогового резидента в 2022 году. В таком случае, вне зависимости от периода, когда он перестал являться резидентом (январь или ноябрь — значение не имеет), весь налог за 2022 год будет считаться по ставке в 30%.

Все что нужно ему сделать — подать декларацию в 2023 году с рассчетом по этой ставке. Напомним, что налоговый период по НДФЛ — календарный год. То есть даже если человек утратил статус в феврале 2022 года, это не имеет значения — декларация в 2022 году подается за 2021 по ставке для резидентов.

Как нерезиденту платить НДФЛ с продажи недвижимости?

Недвижимость принято разделять на жилую, нежилую (коммерческую) и земельные наделы. По закону продажа недвижимости считается доходом, а значит, облагается налогом по базовой ставке — 13 и 20% для физических и юридических лиц-резидентов соответственно. Для нерезидентов (и физических и юридических лиц) эта ставка установлена в размере 30%.

Однако даже если человек уехал из России, потерял статус резидента и решил продать свою квартиру/дом/коммерческое помещение, это далеко не всегда означает, что ему придется заплатить 30% налога.

Налог не нужно платить в любом из следующих случаев (статья 217.1 НК РФ):

- Лицо стало собственником до 2016 года и недвижимость находится в его владении более трех лет;

- Лицо стало собственником после 2016 года и недвижимость находится в его владении более пяти лет;

- Лицо унаследовало имущество и оно находится в его владении более трех лет;

- Недвижимость была продана за меньшую сумму, чем приобретена, но не менее чем за 70% кадастровой стоимости (Узнать кадастровую стоимость можно здесь, достаточно ввести адрес объекта);

- Имущество было продано по той же цене, что и приобретено, и эта сумма не меньше 70% кадастровой стоимости.

Напомним, что НДФЛ облагается не вся сумма с продажи недвижимости, а только доход. Так, если квартира была куплена за пять миллионов, а продана за семь, то под НДФЛ попадают два миллиона.

Также нерезиденты не имеют права на имущественный вычет.

Декларация по такому доходу подается по форме 3-НДФЛ не позднее 30 апреля года, следующего за годом сделки, и налог должен быть уплачен не позднее 15 июля.

Как платить налог с продажи транспорта?

Налог с продажи транспортного средства исчисляется по той же ставке, что и с продажи недвижимости, для нерезидентов — 30%. При этом условия, при которых продажа не подлежит налогообложению, отличаются.

От НДФЛ продажа транспортного средства освобождается в следующих случаях:

- Транспорт был продан по цене менее 250 тысяч рублей (вне зависимости от срока нахождения в собственности);

- Транспорт находится в собственности более трех лет;

- Транспорт был продан дешевле или за ту же сумму, за которую был приобретен (налога нет, но подавать декларацию все равно необходимо).

Вычетов для нерезидентов также не предусмотрено, декларация подается по аналогичному принципу.

Как облагаются налогом проценты по банковским вкладам?

Налог на проценты по банковским вкладам ввели относительно недавно — 1 января 2021 года.

Правда, уже в 2022 году его пришлось отменить. Как сообщили «РИА Новости», 22 марта этого года в рамках антикризисных мер поддержки Госдума отменила НДФЛ на процентные доходы по вкладам за 2021-2023 годы.

Для лиц-нерезидентов налоговая ставка на проценты по банковским вкладам в России установлена в размере 13% или 15%, если доход по ним превышает 5 млн (пункт 3 статьи 224 НК РФ).

Объясняем, как рассчитывался налог до его временной отмены.

Общая формула расчета выглядит следующим образом:

(Фактический доход по вкладам в рублях — освобожденный от налога процентный доход) * 13%.

Освобожденный от налога процентный доход = ключевая ставка ЦБ на начало календарного года (в 2021 — 4,25%, в 2022 — 8,5%) * 1 млн руб. В 2022 году освобожденный доход составил бы 85 тысяч рублей.

Фактический доход — это сумма вклада * процентную ставку, под которую вклад открывался. Например, человек открывает вклад на 2 млн рублей под 5% годовых. Фактический доход составит 100 тысяч.

Если подставить данные из примера в формулу, то получим (100 000 — 85 000) * 13%. Заплатить с такого дохода нужно было бы 1 950 рублей.

Не облагаются налогом два типа вкладов:

- С процентной ставкой, не превышающей 1% за весь период;

- Счета эскроу Специальный счет для безопасного проведения расчетов между покупателем и продавцом .

Налог распространялся и на валютные вклады. Доход в валюте пересчитывался в рубли по курсу ЦБ на момент выплаты процентов.

Как платить налоги с дивидендов?

Дивиденды — это часть прибыли определенной компании, которая распределяется среди лиц-держателей акций этой самой компании.

Дивиденды российских компаний признаются доходом, получаемым на территории России. Сами организации, которые их выплачивают, берут на себя функцию налогового агента — то есть самостоятельно исчисляют и удерживают НДФЛ в 13% с дохода лица-резидента.

Налоговая ставка с дохода в виде дивидендов для лиц-нерезидентов является исключением из общего правила и составляет не 30, а 15% (пункт 3 статьи 224 НК РФ).

Как уже было сказано выше, компания, выплачивающая дивиденды, сама удерживает налог, поэтому лицу-получателю декларировать такой доход не нужно.

О том, как получить налоговую отсрочку, читайте в первой части нашего материала и в статье «Как законно отсрочить уплату налогов в 2022 году».

Что нужно учитывать при релокации

Основатель утратил статус резидента. Как ему получать прибыль со своей российской компании?

Объясняет Иван Суворов, советник по правовым вопросам Юридической группы «Совет»:

Дивидендами в целях налогообложения признается как прибыль акционеров в акционерных обществах, так и прибыль участников обществ с ограниченной ответственностью. При выплате дивидендов такая организация является налоговым агентом. Её основная функция состоит в удержании суммы налогов из дохода налогоплательщика.

В случае, когда получателем дивидендов является физическое лицо-нерезидент России, организация должна удержать с него НДФЛ по ставке 15%. Такие правила применяются и к учредителям компаний, утратившим статус налогового резидента РФ.

При этом необходимо обращать внимание — заключено ли между РФ и иностранным государством, резидентом которого стал учредитель компании, соглашение об избежании двойного налогообложения. В зависимости от условий такого соглашения, ставка может быть изменена, как правило, в сторону уменьшения.

Важно учитывать, что нормы международного договора в этом контексте играют ключевую роль и при наличии разных ставок в налоговом законодательстве РФ и в международном договоре необходимо применять международный договор.

Компанию «релоцировали» — открыли юрлицо и счета в другой стране. Как быть с российскими сотрудниками?

Если сотрудник, налоговый резидент, работает на иностранную компанию, то ему необходимо будет самостоятельно рассчитать и уплачивать подоходный налог — он будет исчисляться по базовой налоговой ставке в 13%.

Более того, иностранный работодатель, который не имеет в России филиала или представительства, не будет платить за российского работника страховые взносы с сумм выплаченного вознаграждения.

Если в другой стране создается новая компания, в том числе регистрируется новое юрлицо — с работником нужно заключать новое соглашение, которое по содержанию может не отличаться от предыдущего. Само собой, за исключением части, связанной с налогами и социальными обязательствами.

Как быть, если сотрудник переехал и стал нерезидентом?

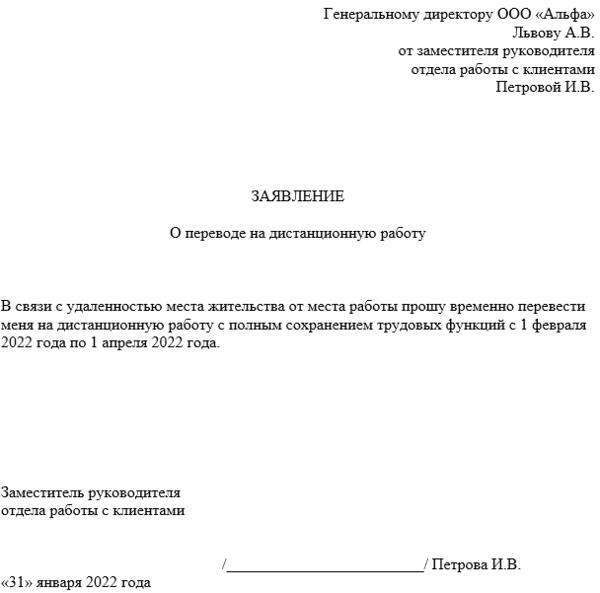

В первую очередь нужно зафиксировать перевод на дистанционный формат работы.

Работник может быть переведен на дистанционный режим работы двумя способами: по собственному желанию или по инициативе работодателя. Второй вариант реализовывается значительно дольше, поэтому использовать его Иван Суворов не рекомендует.

Для того, чтобы работник перевелся на «дистанционку» по собственному желанию, он должен направить работодателю соответствующее заявление: на электронную почту работодателя в виде скана и оригинал — почтой. Эксперт рекомендует сразу же включать в заявление просьбу почтовые расходы возместить за счет работодателя.

Пример заявления о переводе на дистанционную работу. Источник: law.ru

После получения заявления от работника работодатель в течение трех дней обязан направить работнику подписанное дополнительное соглашение к трудовому договору.

В соглашении обязательно необходимо указать:

- Способ выполнения трудовой функции (периодически или непрерывно);

- Срок перевода, если с работником был заключен срочный трудовой договор;

- Изменения в размере оплаты труда, если сотрудник утратил право на применение к нему районных коэффициентов.

Дополнительно эксперт рекомендует приложить приказ о переводе сотрудника на дистанционный режим работы. Все эти документы работник должен подписать и направить работодателю обратным письмом.

Налог на доход физического лица-нерезидента, которое ещё не перевели на дистанционный режим работы, уплачивает работодатель. Налоговая ставка составит 30%, но лишь за тот период, пока работник не станет «дистанционным».

Дополнительно о том, как оформить трудовые отношения с сотрудником при релокации, читайте в статье «Инструкция: как удаленщикам платить налоги при переезде за границу».

С момента подписания соответствующего дополнительного соглашения к трудовому договору считается, что перечисляемая сотруднику заработная плата не подлежит налогообложению в соответствии с российским законодательством.

Соответственно, дистанционный работник, проживающий за границей, будет обязан самостоятельно исчислять и уплачивать налоги по местным ставкам в той стране, где он получил налоговое резидентство.

Открыли контролируемую иностранную компанию: что нужно знать

Что такое КИК?

Контролируемая иностранная компания (КИК) — организация, которая сама не является налоговым резидентом РФ, но ее часть принадлежит налоговым резидентам России. В НК РФ это понятие закреплено в Главе 3.4.

Лицо можно считать контролирующим в одном из трех случаев (пункты 3 и 3.1 статьи 25.13 НК РФ):

- Оно владеет долей этой компании в размере 25% или более;

- Доля владения этого лица составляет более 10%, но всем владельцам, являющимся налоговыми резидентами России, принадлежит более 50% этой компании;

- Если была проведена редомициляция (то есть перерегистрация компании в другой стране) и лицу принадлежат более 15% КИК.

При этом для физического лица суммируются все доли в компании, принадлежащие его супругу и несовершеннолетним детям.

Чем Иностранная структура без образования юридического лица отличается от КИК?

Ключевое отличие такой структуры, как можно понять из названия, это отсутствие зарегистрированного юридического лица. В качестве примера ИСБОЮЛ выступают фонды, трасты, товарищества и другие формы осуществления доверительного управления и коллективных инвестиций.

При этом ИСБОЮЛ также могут облагаться налогами, а об их учреждении, контроле и праве на доход налогоплательщики обязаны сообщать по аналогии с КИК.

Контролирующим лицом такой организации является ее учредитель.

Исключениями являются случаи, при которых учредитель не получает и не распоряжается хотя бы частично прибылью структуры и не сохраняет за собой право на ее имущество (соблюдаться должны все условия).

Если контролирующим лицом не является учредитель, то им признается тот, кто имеет право на доход (хотя бы частичный) и имущество организации.

Как отчитываться о КИК?

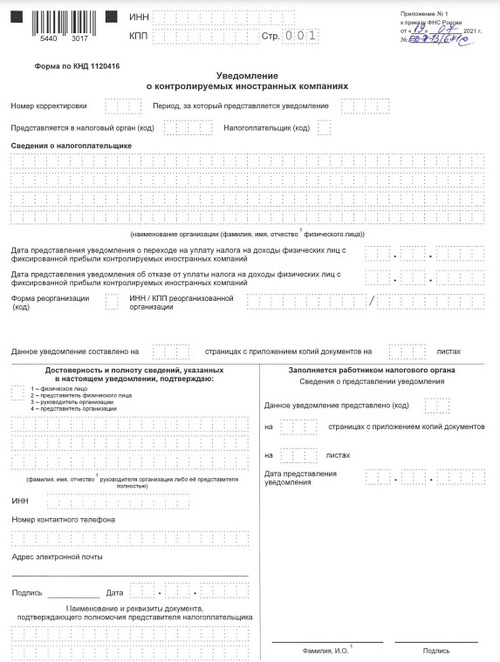

Как было написано выше, вне зависимости от структуры, необходимо уведомлять налоговый орган о своем участии или контролирующей деятельности в иностранной компании (статья 25.14 НК РФ). Делать это лица обязаны ежегодно.

Юрлица-налогоплательщики предоставляют уведомление не позднее 20 марта, физлица — не позднее 30 апреля. За просрочку будет наложен штраф в размере 500 тысяч рублей.

Первая страница уведомления о КИК

К уведомлению необходимо прикладывать финансовую отчетность в качестве подтверждения размера прибыли. За ее отсутствие — штраф 500 тысяч рублей.

В некоторых случаях также необходимо прикладывать аудиторское заключение. Преимущественно его необходимость зависит от страны, в юрисдикции которой находится КИК. За его отсутствие — штраф 500 тысяч рублей.

Отдельно нужно уведомлять налоговую, если в структуре организации произошла какая-либо сделка — организация была учреждена, в ней продали или приобрели долю, были изменены адрес или название компании.

Подавать такое уведомление нужно в течение трех месяцев с момента этой самой сделки. Штраф за просрочку — 50 тысяч рублей.

Если лицо утратило статус налогового резидента, но на момент совершения сделки им являлось, то уведомить налоговую о ней все равно нужно — не позднее 1 марта года, следующего за годом совершения сделки.

О прекращении участия в КИК уведомляют также в течение трех месяцев.

Как упростить отчетность по КИК?

С 2021 года у физических лиц появилась возможность исчислять налог с фиксированной прибыли КИК. С выбором такого варианта налогообложения можно не прикладывать к уведомлению о КИК финансовую отчетность и аудиторское заключение (но само уведомление отправлять все равно придется).

Что такое Фиксированная прибыль КИК?

Режим, позволяющий упростить отчетность по КИК для физических лиц.

Сумма фиксированной прибыли КИК с 2021 года определена в размере 34 млн рублей. То есть НДФЛ к исчислению составит 15% от этой суммы — 5,1 млн рублей.

Важно отметить, что предприниматель, который переходит на этот режим, будет обязан следовать ему в течение пяти лет (если перешел в 2021, то трех лет) — то есть ежегодно платить пять миллионов рублей подоходного налога с деятельности КИК.

Отказаться от режима можно только по истечении этих пяти лет или если сумма налога с фиксированной прибыли будет увеличена на законодательном уровне.

По какой ставке платить налог на нефиксированную прибыль КИК?

По обычной базовой ставке на доход — 13-15% для физлиц и 20% для юрлиц.

Валютное резидентство: основные аспекты

Кто такие валютные резиденты?

Статус валютного резидента присваивается всем гражданам РФ и лицам, имеющим ВНЖ страны. Налоговое резидентство другого государства не влияет на наличие валютного резидентства РФ.

От статуса валютного резидента зависит степень применения к лицу валютного законодательства и контроля. Органами такого контроля являются Правительство, Центробанк, ФТС и ФНС.

Валютные резиденты обязаны сообщать об открытии счетов и вкладов в иностранных банках, а также ежегодно подавать отчет о движении средств. Эти требования не применяются к лицам, находящимся на территории России суммарно более 183 дней в году (часть 8 статья 12 Федерального закона «О валютном регулировании и валютном контроле»).

Какие валютные ограничения действуют на сегодняшний день?

Рассказывает Иван Суворов, Советник по правовым вопросам Юридической группы «Совет»:

- Налоговые резиденты России и дружественных стран вправе ежемесячно переводить за границу (как на свои счета, так и на счета третьих лиц) не более $150 тысяч или соответствующий эквивалент в другой валюте.

- Если перевод осуществляется через компании, которые оказывают услуги по переводу денег без открытия счета, то лимит на перевод составляет $10 тысяч или соответствующий эквивалент в другой валюте в месяц (для резидентов РФ и нерезидентов из дружественных стран).

- Для российских организаций и ИП предусмотрен лимит 30% на авансовый платеж по некоторым видам контрактов. Так, авансовый платеж в пользу нерезидентов может осуществляться только в пределах 30% от суммы обязательств, предусмотренных по каждому контракту резидента следующего вида:

- Контракты, условиями которых предусмотрено оказание нерезидентом услуг;

- Контракты, условиями которых предусмотрено выполнение нерезидентом работ, передача нерезидентом информации, результатов интеллектуальной деятельности, в том числе исключительных прав на них.

Ограничения при покупке недвижимости:

- Если получатель — юридическое лицо-нерезидент России, можно перевести деньги за покупку недвижимости, в том числе по договору долевого участия. Недвижимость можно покупать в любой стране.

- Если получатель — физическое лицо-нерезидент России, а недвижимость находится за границей, то условия перевода зависят от страны:

- Нерезиденту дружественной страны можно отправить за покупку недвижимости не более $50 тысяч или эквивалент в другой валюте за календарный месяц;

- Нерезиденту недружественной страны переводить деньги за недвижимость сейчас нельзя.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Источник: rb.ru

Налог на дачный дом — расчет налога с продажи

Налоговым кодексом, а именно 23 главой, закреплена обязанность каждого гражданина РФ, продавшего земельный или дачный участок, заплатить в казну налог. Так как от проданного имущества человек получил определенную прибыль, то и облагаться она будет по правилам дохода физических лиц.

Однако, существуют случаи, когда лицо, продавшее дачный либо земельный участок, может быть освобождено от уплаты налогов.

Давайте рассмотрим эти случаи подробнее.

Правила уплаты налогов при продаже земельных участков и дач

Исходя из требований НК РФ (ст. 208, 217), облагается налогом прибыль, полученная гражданами от реализации земельных и дачных участков, которые приобретались ими до 1-го января 2016 года.

В настоящее время, после некоторых поправок, данный вид налога регулируется также ст. 217.1 НК РФ.

Налогообложению подлежат как граждане РФ, так и иностранцы, продавшие в России указанную недвижимость.

Здесь следует отметить, что размер налога, подлежащий уплате в казну, отличается для лиц, имеющих российское гражданство и иных лиц.

Так, для налоговых резидентов эта сумма будет составлять 13%. В свою очередь резидентами, согласно закона, признаются лица, проживающие в течение последнего года на территории нашей страны не меньше чем 183 дня.

- Причем, краткосрочные выезды из страны во внимание не принимаются.

- Лица, пребывающие в Российской Федерации, меньше 183-ёх дней в календарном исчислении, резидентами считаться не могут.

- Налог, подлежащий уплате с проданного земельного или дачного участков для не резидентов, установлен в сумме 30% от полученной в сделке прибыли.

- Тем не менее, и резиденты, и не резиденты обязаны оплатить положенный сбор.

Как посчитать сумму налога?

Для примера возьмем ситуацию, когда лицо, являющееся резидентом, продает земельный участок за 3 500 000 руб.

Значит, уплатить НДФЛ с полученной суммы, ему будет необходимо в размере 3 500 000 руб./13% = 455 000 руб.

В то время как иностранец, который резидентом не является, заплатит в доход государства уже более существенную сумму, а именно 3 500 000 руб./30% = 1 050 000 руб. Как видим, разница значительная.

Давайте теперь рассмотрим нововведения, появившиеся в налоговом законодательстве после 2016 года.

Старое и новое в законодательстве

Как старая, так и новая редакции Налогового кодекса определяют земельные и дачные участки как объекты недвижимости. НДФЛ при их продаже, также обязаны оплатить и резиденты, и не резиденты в размере 13% и 30% соответственно.

Существенные обновления претерпела 217 статья НК РФ, а также кодекс был дополнен новой статьей – 217.1.

- Согласно новым требованиям законодательства, лицо, которое приобрело дачный либо земельный участок позднее 1-го января 2016 года, пользуется законным правом не уплачивать причитающийся НДФЛ, если оно приобрело участок и пользуется им больше пяти лет до момента продажи этого участка.

- Также гражданин освобождается от уплаты НДФЛ в случае владения земельным участком более трех лет при условии, что он:

- а) получен этим гражданином от другого лица в результате наследования;

- б) получен в дар от одного из близких родственников;

- в) получен в собственность после проведенной процедуры приватизации;

- г) стал собственностью с условием пожизненного содержания третьего лица на иждивении.

Нюансы налоговых выплат

- Чтобы правильно рассчитать подлежащий выплате налог, при продаже земельного либо дачного участка, нужно знать следующее.

- Может случиться так, что сумма, полученная лицом при продаже участка, будет меньше кадастровой стоимости этого участка помноженной на коэффициент равный 0,7.

- При этом, в расчет берется стоимость этого участка на 01 января того года, когда он был приобретен в собственность.

- В данной ситуации сумма, полученная продавцом за проданный дачный или земельный участком, не будет иметь значения, и положенный НДФЛ будет составлять 13% от кадастровой стоимости недвижимого имущества, умноженный на коэффициент 0,7.

Не будет применяться данное правило только в том случае, если по продаваемому объекту недвижимости не была произведена кадастровая оценка.

- Закон наделил региональные власти каждого субъекта РФ полномочиями по уменьшению срока владения земельными участками для того, чтобы житель этого субъекта мог иметь законную возможность не платить НДФЛ при их продаже, с пяти лет на меньший срок.

- Это не касается условий неуплаты налога при 3-летнем стаже владения землей, указанных выше.

- Также стоит отметить, что на региональном уровне власти могут снизить коэффициент, на который будет умножаться кадастровая стоимость участка, например с 0,7 до 0,5.

- Именно поэтому, при расчете налога на прибыль физического лица, в каждом конкретном случае нужно исходить из действующего законодательства субъекта России, так как в каждом регионе свой коэффициент, а значит и своя сумма налога.

Как рассчитать налоговый вычет

Продавая свое недвижимое имущество, будь то дачный или земельный участок, лицо, его продающее, может существенно снизить НДФЛ с помощью использования такой процедуры, как налоговый вычет. Давайте разберемся более детально с этим понятием.

Например, резидент успел продать земельный участок за 1 500 000 руб. и, спустя месяц, в том же году купил частный дом. Как раз в этом случае человек может рассчитывать на налоговый вычет, который будет осуществлен в форме взаимного зачета.

Из суммы налога за доход, полученный от продажи участка, будет списана сумма налогового вычета, положенного в связи с приобретением гражданином нового жилья. Сумма налогового вычета составляет также 13%.

Чтобы было понятней, поясним это на примере.

В феврале 2017 года человек продал свою землю за 2 300 000 руб. Спустя месяц, он приобрел частный дом за 1 900 000 руб. Исходя из этого налог, подлежащий уплате от продажи недвижимого имущества, составил: 2 300 000 разделить на 13%, получим 299 000 руб.

Налоговый вычет, положенный в связи с покупкой нового жилья, составляет: 1 900 000 руб. разделить на 13%, получим 247 000 руб. В итоге получается, что государству этот человек оплатит сумму: 299 000 руб. минус 247 000 руб. получается 52 000 руб.

Есть один нюанс, который следует иметь в виду при расчете налогового вычета.

Эта особенность касается ситуаций, когда земельный либо дачный участок находится в совместной собственности нескольких родственников, к примеру, трех человек с равными долями.

При продаже такого участка в рамках одного договора, каждый из собственников земли вправе рассчитывать на 1/3 имущественного вычета.

Если же данный участок будет продан отдельными частями, в разное время, разным владельцам, то каждый из совладельцев земельных наделов имеет законное право на использование налогового вычета в сумме 1 000 000 руб.

Правила и сроки уплаты налогов

Налоговым законодательством установлен срок, в течение которого лицо, продавшее участок, обязано подать соответствующую декларацию в налоговые органы.

Ее необходимо предоставить в конце, так называемого, налогового периода, которым принято считать календарный год, до конца апреля следующего года. Документ, в котором отражается факт продажи недвижимости и полученный с нее доход, называется декларацией по форме 3-НДФЛ.

В этом же документе следует указывать сумму налогового вычета, если таковой имеется. Суммы, подлежащие оплате в пользу государства, а также причитающиеся гражданину в виде вычета, налогоплательщик рассчитывает сам.

Вместе с указанной декларацией подается копия договора купли-продажи (если нужно платить НДФЛ), а также иные документы, подтверждающие факт перевода денег и их получения продавцом (если пользоваться налоговым вычетом).

В случае неуплаты положенного налога в срок до 15-го июля текущего года, с налогоплательщика ежемесячно будет взыскиваться 20% штрафа от суммы, подлежащей оплате. Неподача налоговой декларации вообще, наказывается в размере 5% от суммы, которую должны были внести в казну.

Нюансы оплаты налога при продаже дачи

Для собственников, которые владели недвижимостью всего пару лет, налог при продаже дачи является обязанностью. Но плательщик имеет право получить освобождение от уплаты или воспользоваться льготой, уменьшающей налоговую базу.

Общие сведения

Налогообложение физических лиц в России осуществляется на основании Налогового кодекса. Эти денежные средства идут в местный или федеральный бюджет, поэтому для граждан РФ оплата налогов является прямой обязанностью.

Один из самых распространенных сборов – НДФЛ, налог с прибыли физических лиц. Чаще всего его платят с заработной платы и доходов, получаемых от сделок с движимым и недвижимым имуществом. Если говорить об отчуждении собственности, то налог с продажи дачи обязан платить ее бывший владелец, однако не все собственники являются плательщиками.

Кто платит НДФЛ

По правилам налогообложения, физические лица как плательщики делятся на налоговых резидентов и нерезидентов. Гражданство лица как таковое не имеет значения. Налоговым резидентом является человек, который находится на территории страны не менее 183 дней. Если меньше, то оплата НДФЛ при сделках с недвижимостью на него не распространяется.

Что касается иностранцев, то их гражданство влияет на сумму налоговой ставки. Если российские граждане платят только 13% от прибыли, то иностранцы – 30%. Лица, не имеющие гражданства РФ, но являющиеся налоговыми резидентами, платят НДФЛ от сделок не только с недвижимостью на территории России, но и за ее пределами.

Сроки

Любая сделка с недвижимостью по закону должна облагаться соответствующим налогом. Но на необходимость перечислять НДФЛ влияет также срок пребывания дачи в собственности физ. лица. Ранее он составлял 3 года: если продавец был собственником дачи менее 3 лет, то он платил налог.

С 2016 года в налоговое законодательство были внесены изменения. Также они касаются срока владения имуществом, который продлен до 5 лет. Но так как многие владельцы не успели воспользоваться своим правом продажи до вступления этой нормы в силу, для некоторых из них оставили срок в 3 года.

Хозяин может выставить дачу на продажу через 3 года и не платить НДФЛ, если получил ее до 1 января 2016 года. При этом учитывается способ приобретения – наследование, дарственная или приватизация.

Даже если собственник купил дачу до введения изменений, для продажи без уплаты налога на прибыль ему придется ждать 5 лет. К примеру, дача была куплена в 2015 году – значит, собственник может продать ее не раньше 2020 года. Если возникает необходимость осуществить отчуждение на несколько лет раньше, то придется платить 13% от полученной суммы.

Важно! Региональные власти могут самостоятельно уменьшать сроки владения имуществом, чтобы освободить граждан от уплаты.

Расчет

Если дача находилась в собственности менее 3 или 5 лет, то такие сделки облагаются НДФЛ. Но нововведения коснулись не только сроков владения имуществом – все сборы, связанные с недвижимостью, теперь рассчитываются на основании ее кадастровой стоимости.

Когда осуществляется расчет налога на прибыль от продажи, то ИФНС обращает внимание на то, не превышает ли кадастровая стоимость реальную цену за недвижимость. Проверка происходит с использованием коэффициента 0,7. Если после расчета окажется, что кадастровая цена выше, НДФЛ будет рассчитываться с нее.

Допустим, цена за дачу и участок составляет 1 млн рублей, а сумма кадастровой стоимости – 1,2 млн рублей. 1,2 млн*0,7= 840, 000 тыс. рублей. В этом случае 13% сбора высчитываются из реальной прибыли, которую получит продавец.

Вычеты

Налогоплательщик при продаже имущества, которое находилось в собственности меньше трех или пяти лет, может воспользоваться специальным вычетом. По закону при сделках с недвижимостью ИФНС может уменьшить налоговую базу на определенную сумму. Эта сумма фиксированная и составляет 1 млн рублей.

Допустим, продавец приватизировал недвижимость по «дачной амнистии» в 2016 году, но уже через год решил ее продать. Стоимость собственности составляет 1,2 млн рублей. Если он использует вычет, то НДФЛ облагается только 200 тыс.

рублей. Значит, придется заплатить 26 тыс. рублей (200,000*13%). Для того чтобы воспользоваться льготой, нужно подать заявку на ее предоставление. ИФНС рассчитывает налог без использования вычета, если это не было оговорено заранее.

Также владелец может получить освобождение от уплаты, если не получает прибыли. Например, он приобрел недвижимость по цене 1 млн рублей, а продает ее за 850 тыс. рублей. По факту его доход от покупки и продажи равняется нулю. Для того чтобы ИФНС учитывало отсутствие прибыли, это нужно подтвердить документами.

Оплата налога

Налог при продаже дачи не рассчитывается автоматически, как, например, имущественный сбор. Плательщику необходимо самостоятельно подавать необходимые данные. Для этого нужно заполнить декларацию. Подается она не позднее 30 апреля, а оплатить НДФЛ нужно до 15 июля.

Кроме декларации налоговый резидент должен предоставить:

- паспорт;

- ИНН;

- договор купли-продажи (копию);

- выписку с лицевого счета или расписку (зависит от способа, которым был осуществлен расчет);

- заявление о распределении налога между совладельцами (если дача является долевой собственностью).

Когда гражданин не подал декларацию, ему придется дополнительно оплачивать штраф. Его размер составляет 5% от суммы. Если плательщик пропустит сроки оплаты, к нему будут применены соответствующие санкции. ИФНС начнет насчитывать пеню за каждый просроченный день. Также предусмотрен штраф в размере 20% от суммы задолженности.

Если действия плательщика будут признаны умышленными, то сумма штрафа возрастет до 40%. Когда гражданин умышленно игнорирует сроки уплаты, то через полгода после указанного срока ИФНС имеет право обратиться в суд. Тогда сумма штрафа возрастет до 100 тыс. рублей, которые будут взысканы судебными исполнителями. Также предусматривается лишение свободы нарушителя на срок до 3 лет.

Оплата налога на прибыль напрямую связана с годом приобретения объекта недвижимости.

Сейчас этот срок продлен, чтобы минимизировать количество мошеннических схем, позволяющих получать прибыль без отчислений в бюджет.

Но это правило затрагивает и тех, кому нужно продать дачу в связи с финансовыми трудностями, переездом и т. д. В этом случае лучше не игнорировать норму закона, а оплатить налог.

Налог с продажи дачи в 2020 году: кто платит, как рассчитать

Главная » Налоги » Налог с продажи дачи: размер налога и сроки уплаты

![]()

Согласно статье 209 Налогового кодекса Российской Федерации доход от реализации земельного участка с домиком в СНТ либо ДНТ относится к объекту налогообложения и предполагает необходимость уплатить налог с продажи дачи в законодательно установленные сроки. Однако есть исключения: при соблюдении некоторых требований государственной выплаты можно избежать.

Порядок уплаты налогов

Налоговое законодательство гласит: физическое лицо, получившее доход от реализации имущества, обязано в срок до конца апреля следующего за отчетным периодом года предоставить в соответствующую инспекцию декларацию 3-НДФЛ.

В этом документе он указывает сумму полученных денежных средств и иные сопутствующие данные.

Также к отчету потребуется прикрепить пакет подтверждающих документов: в случае реализации дачного домика это будет договор купли-продажи земельного участка с расположенным на нем домом.

Способы подачи декларации

Благодаря развитию современных технологий представить отчет о полученных доходах не составит труда. Налогоплательщики могут совершить это действие несколькими способами:

- подать пакет документов непосредственно в одном из инспекций государственного органа (самостоятельно выбирать отделение не разрешено, заявитель имеет право обращаться только в офис организации, к которому он относится согласно своему постоянному месту жительству). При этом ему потребуется заблаговременно заполнить декларацию, где нужно будет внести целый перечень информации;

- обратиться за помощью в специализированные компании. В таких учреждениях помогут заполнить отчет для налоговой и по желанию – даже предложить подать его в инспекцию вместо заявителя (для этого потребуется составить нотариальную доверенность);

- заполнить и сдать документ через интернет. Для этого нужно зарегистрировать личный кабинет на официальном сайте налоговой инспекции и выполнить список несложных манипуляций: скачать специальное приложение «Декларация», заполнить в ней 3-НДФЛ и отправить на проверку инспекторам прямо через портал. Посещать офис инспекции при этом не будет необходимости.

Вне зависимости от выбранного метода представления документов о полученных доходах, манипуляции должны быть совершены в указанные выше сроки. Иначе на налогоплательщиков грозит наложение штрафных санкций в размере 5% от суммы налога (минимум 1000 рублей) ежемесячно.

Размер выплат

Какой налог при продаже дачного участка придется платить, зависит от нескольких факторов. Так, на сумму государственной оплаты влияют несколько факторов:

- Резидентом ли является заявитель. При утвердительном ответе, налогоплательщик подпадет под налог на доходы в размере 13%; в обратном случае, нерезидентам нужно будет уплатить 30% от суммы реализованного имущества. При этом под последними понимаются лица, проживающие в Российской Федерации менее 183 дней в течение одного года.

- Не всегда гражданам РФ приходится платить целых 13% от размера полученного от реализации дачи дохода. Согласно Налоговому кодексу размер налоговой базы возможно сократить на 1 млн рублей.

- Также снизить расходы на оплату налогов позволят документы, подтверждающие покупку ранее данного имущества.

- В целях предотвращения отклонений от уплаты налогов в должном размере, правительство РФ утвердило новый законодательный акт. Согласно ему теперь при расчете налогов обращают внимание и на размер кадастровой стоимости реализуемого недвижимого имущества. Если размер кадастровой стоимости умноженный на 0,7 превышает размер суммы, указанной в договоре купли-продажи, то налог исчисляется с кадастровой стоимости, но с коэффициентом 0,7.

Таким образом, налоги – это не всегда столь затратное действие. Главное, изучить все нормативные базы и воспользоваться полагающимися вычетами.

Не облагаемые налогом ситуации

Часто продавцов недвижимости интересует, нет ли возможности уклониться от налогообложения некоторым слоям населения (к примеру, не предусмотрены ли льготные программы для пенсионеров, инвалидов и т.д.). Придется огорчить таких интересующихся: для всех в данном случае закон один. Однако все же есть некоторые нюансы, позволяющие избежать уплаты государственных взносов. К ним относятся:

- срок владения имуществом. Так, при приобретении домика до 01.01.2016 достаточно владеть им всего 3 года. Спустя этот срок недвижимость можно будет реализовывать без предоставления декларации и, соответственно, уплаты налогов. Если же дача была куплена позже указанного срока, то действует «срок давности» длительностью в 5 лет. То есть уклониться от налогообложения можно будет при владении домиком свыше установленного периода.

- стоимость реализуемой недвижимости составляет менее 1 миллиона рублей. Ведь в этом случае можно использовать положенный раз в году вычет. Тогда налоговая база обнулиться и расходовать личные средства на государственные взносы не придется.

Несмотря на убеждения большинства населения, избежать уплаты налогов от продажи имущества, полученной в наследство, не получится.

Но в этом случае возможно сократить «срок давности»: то есть для безналоговой реализации дачи придется ждать не 5 лет, а уже 3 года.

Такие же льготные условия действуют для недвижимости, перешедшей в собственность продавца согласно соглашению о пожизненном содержании при иждивении.

Примеры расчетов

В завершение будет правильно представить наиболее встречаемые примеры расчета суммы налогов.

Использовать одновременно два вычета («минус один миллион от налоговой базы» и «доходы минус расходы») нельзя. Выбирать придется что-то одно.

Уплата налогов в полных размерах и в установленные сроки – обязанность каждого гражданина РФ. Не стоит тянуть с этим делом – это приведет только к лишним расходам.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Налог с продажи дачи: размер налога и сроки уплатыСсылка на основную публикацию

Особенности налога на дачу: за что платить, как рассчитать

Последнее обновление 2018-12-06 в 17:30

Дача — для россиян привычная и иногда основная недвижимость. В связи с распространенностью этого вида имущества всех волнует вопрос налога на дачи в 2019 году — нужно ли платить? Что делать, чтобы не платить? Сколько, как и когда?

Нужно ли платить налог за дачный домик

Вопреки мнению граждан и практике, по действующему законодательству дача облагается налогом. Однако здесь есть трудности со стороны контрольных органов, из-за которых собственники таких объектов могут годами и десятилетиями не платить.

Как начисляется налог на дачный дом? Важно понимать, что дачный дом стоит на земле. Земельный участок намного сложнее скрыть от кадастровых инженеров, участковых полицейских и пр., чем различные здания на нём. Вы, скорее всего, будете платить земельный налог за участок, т. к. он наверняка стоит на кадастровом учете, а вот за дачу вы можете не платить годами.

Налоговая инспекция (ИФНС) не имеет в штате техников и оценщиков, которые ходили бы буквально по всем дворам и оценивали дома и другие сооружения на них. ИФНС получает сведения о недвижимом имуществе от Росреестра. Росреестр — это орган, который ставит недвижимость на кадастровый учет и регистрирует права на нее. Вся эта информация вносится в единый свод — ЕГРН.

Возможно, вы не зарегистрировали право собственности на дачный дом, но поставили его на учет до 2017 года (с 2017 года и постановка на кадастр и регистрация прав происходит одновременно, невозможно разделить эти процессы), в таком случае в базе ЕГРН будет информация о доме — его кадастровой или инвентаризационной стоимости, и ИФНС сможет рассчитать налог.

Если же после строительства домика, вы не получили на него кадастровый паспорт, то и в базе ЕГРН его не будет, а значит, и ИФНС не будет знать о нем. По этой причине дачи зачастую не облагаются.

Но если до ИФНС дойдет информация о доме — например, вы запросили справку из администрации о том, что дом принадлежит вам, или внесли сведения о нем в ЕГРН для продажи и т. п.

, то с даты возникновения права собственности инспекция начислит вам налоги.

Важно!

ИФНС может начислить вам налоги за 3 последних года, а также издать постановление о назначении штрафа и начислении пени.

Чтобы не оказаться должником перед бюджетом и не иметь дело с судебными приставами, вы можете подать в свою ИФНС сообщение о наличии имущества, о котором инспекции неизвестно.

Скачать бланк для заполнения можно отсюда.

Важно! Если вы боитесь большой налоговой нагрузки и поэтому уклоняетесь от уплаты налога, имейте в виду, что за каждый жилой дом, оцениваемый по кадастровой стоимости, предусмотрена скидка на 50 кв.

м, т. е., налог на садовый или дачный домик, площадью менее 50 кв.м, равен нулю. А также учтите, что до 2020 года действует налоговая амнистия, по которой при постановке на учет скрываемых объектов вам простят все долги.

А также вы можете оказаться льготником — в ст.407 НК РФ и законах муниципалитетах предусмотрен широкий перечень льгот по налогу на имущество для граждан.

Налог на садовые домики в садоводческих товариществах

Налог на дачный дом в СНТ в 2019 году подлежит уплате по общим правилам главы 32 НК РФ. Важнейший критерий, образующий налог, — это кадастровая или инвентаризационная стоимость.

Большая часть регионов перешла к кадастровому методу оценки недвижимости, но некоторые еще не приняли закон о переходе, а другие приняли, но не установили дату перехода. Инвентаризационная стоимость в 10, иногда и в 20, раз ниже рыночной. Кадастровая стоимость максимально приближена к рыночным ценам и меньше ее всего в 1,5-3 раза.

Разумеется, переход региона на новый метод отразится на сумме, которая приходит собственнику домика в СНТ, ДНТ и пр. Если раньше приходилось платить 200 рублей, то теперь налог составит 500 рублей.

Однако для сглаживания преобразования в п.8 ст.

408 НК РФ указано, что в первые 3 года налог будет повышаться для граждан поэтапно — по 20% каждый год, а также в первые 3 года будет применяться специальная формула для уменьшения налога по сравнению со старыми значениями.

Разницы по налогу на жилой дом и садовый домик нет, исчисление производится одинаково в обоих случаях. Могут различаться ставки, т. к., как правило, ставки для жилых домов ниже, чем для нежилых, но зато кадастровая стоимость нежилых домов ниже, чем у жилых, и это выравнивает незначительные различия между этими видами имущества.

Как рассчитать налог на дачный дом

Рассмотрим пример расчета налога на дом в СНТ 180 кв.м, который находится на территории, где кадастровая стоимость применяется с 2017 года.

Пример 1

Сперанский Борис имеет дом в СНТ площадью 180 кв.м. Инвентаризационная стоимость объекта составляла 200 000 рублей. После перехода на новый метод кадастровая стоимость определена как 600 000 рублей. Ставка в муниципальном районе — 0,1%

Согласно формуле сначала нужно посчитать налог по инвентаризационной стоимости: 200 000 рублей × 0,1% (действовавшая прежде ставка) = 200 рублей.

Чтобы рассчитать базу по кадастровой стоимости, из нее нужно вычесть 50 кв.м. — размер дачного дома, за который не платят налоги, в соответствии со ст.403 НК РФ.

База: 180 кв.м = 600 000 рублей, 180 кв.м — 50 кв.м = 130 кв.м, 130 кв.м = 432 000 рублей.

Налог: 432 000 × 0,1% = 432 рубля.

Формула из п.8 ст.408 НК РФ: (432 — 200) × 0,2 + 200 = 246 рублей.

Если кадастровая стоимость не изменится, то в следующем году вместо коэффициента 0,2 будет применяться коэффициент 0,4, а остальной расчет останется таким же, налог будет равен: 293, в третьем году по коэффициенту 0,6: 339 рублей, а в четвертом году уже будет начислена полная сумма налога на имущество с дачи в 432 рубля.

Налог на нежилые дачные строения

Согласно ст.401 НК РФ все строения, имеющие фундамент, являются объектами обложения. Таким образом, различные летние кухни, сараи, кладовки, бани, туалеты и т. д. подлежат обложению.

Но, как уже говорилось, ИФНС может не знать обо всех ваших постройках, и тогда вы не будете платить, но рискуете получить штрафы и пени при обнаружении этого имущества. При этом по ст.

407 НК РФ среди получателей льгот указаны граждане, имеющие нежилые объекты недвижимости хозяйственного назначения — для садоводства, огородничества, подсобного хозяйства и т. д.

Если такие строения имеют площадь меньше 50 кв.м, они попадают под льготу.

Но если эти объекты больше 50 кв.м, то придется платить. Однако вы можете быть льготником по другим пунктам — освобождаются пенсионеры, инвалиды, ветераны и др. из ст.407 НК РФ, а также по законам муниципалитета, в котором находится имущество.

Не облагаются независимо от площади помещения для профессиональной творческой деятельности — ателье, студии, мастерские и пр. Если переоформить постройки в подобные помещения, то не нужно за них платить.

Но если ни по одному критерию вы не получаете льготу, то какой налог с нежилого дома в СНТ вам будет начисляться? Это зависит от налоговой базы — кадастровой стоимости или инвентаризационной стоимости с учетом коэффициентом, и от ставки на нежилые объекты.

Как и когда платить налог за дачу

Оплата налога за дачу производится только строго по налоговому уведомлению. Без письма от ИФНС вы не можете перечислить правильную сумму, т. к. не будете ее знать.

Все инспекции имеют обязанность по ст.52 НК РФ рассылать письма до 1 ноября года. Если к 1 ноября вы не получили письмо, то свяжитесь со своей инспекцией и сообщите об отсутствии уведомления — возможно, оно потерялось на почте или выслано на ваш старый адрес.

- В уведомление включаются суммы сразу по всем имущественным платежам — недвижимость, транспорт и земля.

- Вид уведомления:

- К нему прикладывается квитанция с реквизитами для оплаты:

- .

На этих же сайтах вы можете посмотреть налог на дачу — будут отображаться текущие начисления, суммы штрафов и пени при наличии таковых.

Проверить налог на дачу можно и через другие сервисы — например, через бесплатный сайт а-3.ru и т. п.

Оплатить сумму необходимо до 1 декабря. Если просрочить с транзакцией, вас ждут санкции:

Платят ли пенсионеры налог на загородный дом

С 2015 года пенсионеры получили льготы по налогу на имущество — они полностью освобождаются от обложения за каждый объект разных видов: за одну квартиру, за один дом, за одну долю и т. д. По второму однородному имуществу необходимо платить.

Важно!

Освобождение предоставляется только после подачи заявления.

Заявление имеет вид:

Скачайте актуальную версию бланка здесь.

Если у вас несколько объектов одного рода, ИФНС применит льготу к тому, по которому выходит наибольший налог. Но вы можете выбрать имущество сами. Для этого подайте уведомление такого вида:

Бланк находится здесь. Подавать форму необходимо до 1 ноября года, иначе ваш выбор не будет учтен в текущем году, а перейдет на следующий.

Дача — это не только дом, но и земля под ним, и в части дачного участка пенсионеры интересуются, какой налог за дачу в 6 соток им нужно платить. Ответ: в соответствии со ст.

391 НК РФ участки до 6 соток имеют базу обложения, равную нулю, следовательно, и налог будет такой же. Если же площадь больше, то налог исчисляется только с разницы.

Вычет является новым и впервые применялся в 2018 году — за расчет 2017-го.

Узнать обо всех льготах для пенсионеров и иных категорий плательщиков на местном уровне вы можете на сайте ФНС:

- Откройте сайт.

- Спуститесь к разделу «Налогообложение в РФ».

- Во всплывшем окне пройдите к странице действующих налогов и сборов.

- Среди платежей спуститесь кместным и выберите рассматриваемый налог.

- На странице налога спускайтесь, пока не увидите параграф о льготах.

- Переключитесь на вкладку местных льгот.

- Здесь перейдите к сервису.

- В сервисе вбейте параметры поиска.

- Перед вами возникнет закон вашего муниципалитета. Откройте его.

- Можете просмотреть все льготы вашей территории.

Налог на недостроенный дом на дачном участке

Налог на дачную недвижимость охватывает даже объекты незавершенного строительства. С точки зрения законодательства, если вы залили фундамент, то обязаны поставить его на учет в ЕГРН и платить с него. Но редко кто-то так делает, поэтому недостроенные дома не облагаются.

Но после постановки объекта на учет ИФНС может доначислить вам платежи за прошлые периоды, если узнает, что дом стоял на участке давно.

Вы можете не оформлять недостроенное сооружение в собственность, но если земельный участок приобретен под ИЖС, то через 10 лет после его приобретения с вас будет взиматься двойной земельный налог вплоть до регистрации участка в Росреестре.

Итоги

- За дачу нужно платить налог на имущество.

- Нежилые сооружения также подлежат обложению, из плюсов — налоговая база меньше, из минусов — ставка выше.

- Пенсионеры могут не платить налог за дачный дом, если подадут заявление в инспекцию на получение льготы.

Какой налог с продажи дачного дома

- Налог необходимо начинать с момента регистрации права на дачный участок в Росреестре.

- Расчет производится путем умножения налоговой ставки на кадастровую стоимость участка.

- Налоговая ставка в каждом субъекте РФ индивидуальная.

При продаже участка также возможны варианты. Если он находится в собственности более трех лет, никаких налогов платить не придется. Если же владелец решит продать дачу раньше, у него возникнет обязанность перечислить в бюджет налог на доходы физических лиц.

Ставка такого налога составляет 13% от суммы продажи.

Надо ли платить налог с продажи дачи и земельного участка

Ее необходимо предоставить в конце, так называемого, налогового периода, которым принято считать календарный год, до конца апреля следующего года. Документ, в котором отражается факт продажи недвижимости и полученный с нее доход, называется декларацией по форме 3-НДФЛ.

Необходимость уплаты налога с продаже дачного участка и дачи

- Участок продан по кадастровой оценке – 3700000 рублей (облагаемая сумма).

- После этого, продавец дачи купил дом за 2100000 рублей.

- В этом варианте для расчета налога высчитывается разница между прошедшей продажей и покупкой: 3700000 – 2100000 = 1600000 рублей.

- Размер налога = 1600000×0.13 = 208000 рублей.

Налог с продажи дачи и земельного участка: старое и новое в законодательстве

Допустим, человек продал дачу с участком за 2 000 000 рублей, и эти доходы подлежат налогообложению. Исчисленный НДФЛ с них составит 13%, то есть, 260 000 рублей. Также условимся, что в том же году он купил квартиру за 1 500 000 рублей. Вычет с данных расходов также составит 13%, то есть, 195 000 рублей.

Налог с продажи земельного участка: что изменилось с 2019 года

- собственники приватизированных участков;

- собственники участков, полученных вследствие выполнения обязательства по договору пожизненного содержания с иждивением;

- собственники участков, полученных в результате дарения или наследования от близкого члена семьи.

Какая сумма не облагается налогом при продаже дачи, машины

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

Налоги с продажи дачи или дачного участка

Налоговое законодательство меняется постоянно: добавляются новые статьи, существующие – дополняются, вносятся поправки, за которыми рядовому собственнику недвижимого имущества очень сложно уследить.

Если вы являетесь счастливым обладателем дачного земельного участка и столкнулись с необходимостью его продажи, то вы должны быть в курсе того, какой именно налог придется уплатить в государственную казну. Сразу отметим, что покупка дачи налоги уплачивать не обязывает.

Это бремя продавца, который при этом в подавляющем большинстве случаев должен сам подавать декларацию. Налог с продажи дачи составляет 13%, но платить его должны не все.

Какой налог платиться с продажи земельного участка физическим лицом и как его рассчитать

Квитанцию об оплате налога с продажи земельного участка нужно приложить к декларации. Если в расчётах допущена ошибка в сторону уменьшения – нужно доплатить недоимку и предоставить вторую квитанцию. Если случайно произошла переплата – следует написать заявление на имя начальника регионального отделения ФНС с просьбой вернуть переплаченную часть.

Сделки по купле-продаже земельного надела происходят под контролем Росреестра. После регистрации данное учреждение отправляет сведения в ИФНС, где и происходит рассмотрение каждого отдельного случая.

Новый закон гласит — налог с продажи дачи в 2018 году, равно как и ранее, должен быть уплачен. Любой получаемый доход должен облагаться налогом, в том числе с продажи недвижимости и дачи.

Это правило распространяется на всех — и резидентов, и нерезидентов РФ.

Особенности начисления налога

Надо ли платить налог с продажи дачи? Это зависит от того, как долго бывший собственник владел ею и при каких обстоятельствах получил право владения. Налоговый кодекс предусматривает два варианта, когда налог не придется платить:

- Если земельный надел приобретался до 2016-го года, и срок владения составляет более 3 лет. Также этот период распространяется на случаи, когда дача была получена в качестве дара от ближайших родственников или в наследство. В таких ситуациях не требуется ни составления декларации о доходах, ни внесения платежей, но подтверждение данного факта должно быть официально оформлено.

- Все другие ситуации — применяется минимальный срок владения, равный 5-ти годам. Начало отсчета берется с момента регистрации права собственности в Росреестре, с даты внесения в списки ЕГРН или с момента выдачи свидетельства о регистрации – в зависимости от конкретного случая.

Также не взимается налог с земли при продаже дачного участка, если она в собственности более 3-х или 5-ти лет при стоимости не выше 5 млн рублей, а также, если участок был куплен по меньшей цене или равной той, по которой он продается в данный момент. Все вышеперечисленные условия должны подтверждаться документально – в таком случае налог при продаже дачи с физического лица выплачивать не придется.

Сумма налога

Налог на продажу дачного участка, срок владения которым не достиг значения, освобождающего от данной обязанности, рассчитывается с учетом предоставления налогоплательщику выбора.

Существует два варианта определения суммы налога:

- Расходный вычет – сумму полагаемого возврата можно использовать на уменьшение понесенных расходов на приобретение дачного участка. Если дача куплена в кредит или через риелтора, то вычет допускается направить на погашение части процентов по кредитному договору или на оплату услуг сотрудника агентства. Однако все расходы должны быть подтверждены документально. Воспользоваться данным правом могут только резиденты РФ, временно пребывающие не имеют такой возможности.

- Имущественный вычет – данный вариант применяется в размере одного миллиона рублей в одном налоговом периоде. Это означает, что в течение года можно продавать несколько участков, находящихся во владении менее 3-х лет. Сумма налогового вычета в любом случае будет составлять один миллион рублей, оставшаяся сумма налога подлежит оплате.

С какой суммы платится налог при продаже дачного участка? Доход, с которого исчисляется налог, берется исходя из стоимости дачи, указанной в договоре купли-продажи. Снизиться сумма дохода может на объем расходов, понесенных на приобретение земельного надела.

Пример расчета

Предположим, что человек решил продать дачный участок, находящийся во владении 4 года.

Стоимость земельного участка равна 4340000 рублей – какой налог выплачивается в этом случае? С учетом законных требований облагаться налогом будет разница между ценой и вычетом.

Какая сумма не облагается налогом при продаже? Ответ – миллион рублей, соответственно налог будет равен (4340 000 – 1000 000) × 0,13 = 434 200 рублей.

Намеренное снижение стоимости дачи

В новой редакции Налогового кодекса предусмотрено данное обстоятельство – если продается дача, приобретенная до 2016-го года, при расчете налога оценивается стоимость продажи и кадастровая цена. Если второй показатель окажется выше первого, то для таких объектов будет применен коэффициент 0,7.

Особенности продажи дачи в долевой собственности

Согласно новому порядку налогообложения, если продал дачу в долевой собственности, то на один договор будет распространяться один имущественный вычет в размере 1 миллиона рублей.

То есть если у дачи было два собственника, они решили продать надел по одному договору, то смогут воспользоваться вычетом в пределах 500 тысяч рублей каждый.

Но если они оформят договора отдельно, каждый самостоятельно продаст свою долю (пусть даже одному покупателю), то оба сумеют воспользоваться вычетом по 1 млн.

Как сообщить о продаже?

Каждый гражданин обязан подать налоговую декларацию в ИФНС, сообщив таким образом какое количество доходов от продажи недвижимости и дачи он получил.

От этой обязанности освобождаются только лица, попадающие в перечень тех, кто освобожден и от оплаты налога, и от расчетов.

Во всех остальных случаях обязательно следует подать декларацию 3-НДФЛ в сроки не позднее 30 апреля года, следующего за тем, когда была произведена сделка.

Налоговым органам необходимо сообщить как о получении прибыли (дохода), так и о тех случаях, когда прибыль не получена (доход с продажи меньше, чем первоначальная стоимость дачи). НДФЛ за доходы платится только с прибыли, но отчитываться надо по обоим случаям. Если прибыли нет, то подается нулевая декларация с расчетом.

Когда платить?

Срок уплаты НДФЛ при продаже дачного участка – 15 июля, иначе ИФНС применит штраф или пени. Если налогоплательщик вовремя отчитался, но оплатит налог не в срок, то будет начисляться пени за каждый просроченный день.

Если же человек не сдал декларацию и не заплатил налог, то ему будут выставлены штрафные санкции – 20% от суммы налогооблагаемого дохода.

Также будут высчитаны пени за несвоевременную плату, размер которых 1/300от ставки рефинансирования ЦБ.

Также налоговики вправе оштрафовать за не предоставленную декларацию, если налогоплательщик самостоятельно рассчитал налог и внес оплату. Размер штрафа в этом случае не может быть менее тысячи рублей.

Льготы при расчете налога продажа дачи и земельного участка не предусмотрены – даже пенсионеры, имеющие право не платить налог на землю, с полученного дохода обязаны внести полагающуюся сумму в установленные сроки.

Вывод

Оплачивается ли налог с продажи участка в 2018 году? По общим правилам да, равно как и с продажи любого другого вида недвижимости. В отношении размера налога нового законопроект

не предусматривает – по-прежнему размер составляет 13%, для нерезидентов 30%.

Бывший собственник участка освобождается от оплаты налога, если участок находился в собственности более 3-х лет, после 1 января 2016 года этот срок составляет 5 лет. Также оплачивать налог не требуется, если дача перешла в собственность по наследству или в качестве дара от ближайших родственников.

Согласно статье 209 Налогового кодекса Российской Федерации доход от реализации земельного участка с домиком в СНТ либо ДНТ относится к объекту налогообложения и предполагает необходимость уплатить налог с продажи дачи в законодательно установленные сроки. Однако есть исключения: при соблюдении некоторых требований государственной выплаты можно избежать.

Порядок уплаты налогов

Налоговое законодательство гласит: физическое лицо, получившее доход от реализации имущества, обязано в срок до конца апреля следующего за отчетным периодом года предоставить в соответствующую инспекцию декларацию 3-НДФЛ.

В этом документе он указывает сумму полученных денежных средств и иные сопутствующие данные.

Также к отчету потребуется прикрепить пакет подтверждающих документов: в случае реализации дачного домика это будет договор купли-продажи земельного участка с расположенным на нем домом.

Благодаря развитию современных технологий представить отчет о полученных доходах не составит труда. Налогоплательщики могут совершить это действие несколькими способами:

Вне зависимости от выбранного метода представления документов о полученных доходах, манипуляции должны быть совершены в указанные выше сроки. Иначе на налогоплательщиков грозит наложение штрафных санкций в размере 5% от суммы налога (минимум 1000 рублей) ежемесячно.

Размер выплат

Какой налог при продаже дачного участка придется платить, зависит от нескольких факторов. Так, на сумму государственной оплаты влияют несколько факторов:

- Резидентом ли является заявитель. При утвердительном ответе, налогоплательщик подпадет под налог на доходы в размере 13%; в обратном случае, нерезидентам нужно будет уплатить 30% от суммы реализованного имущества. При этом под последними понимаются лица, проживающие в Российской Федерации менее 183 дней в течение одного года.

- Не всегда гражданам РФ приходится платить целых 13% от размера полученного от реализации дачи дохода. Согласно Налоговому кодексу размер налоговой базы возможно сократить на 1 млн рублей.

- Также снизить расходы на оплату налогов позволят документы, подтверждающие покупку ранее данного имущества.

К примеру, дача была куплена в 2018 году за 6,5 млн рублей. Новый собственник продал ее за 7 млн рублей в 2019 году. Тогда последнему придется раскошелиться только на 13% между разницей в договорах, то есть

(7 000 000 – 6 500 000) × 0,13 = 65 000.

- В целях предотвращения отклонений от уплаты налогов в должном размере, правительство РФ утвердило новый законодательный акт. Согласно ему теперь при расчете налогов обращают внимание и на размер кадастровой стоимости реализуемого недвижимого имущества. Если размер кадастровой стоимости умноженный на 0,7 превышает размер суммы, указанной в договоре купли-продажи, то налог исчисляется с кадастровой стоимости, но с коэффициентом 0,7.

Иванов реализовал дачный домик за 1,2 млн рублей, при этом кадастровая стоимость данного имущества составляет 2,7 млн рублей. Так как кадастровая стоимость умноженная на 0,7 больше стоимости домика (2 700 000×0,7 = 1 980 000) Тогда налог будет исчисляться так:

(2 700 000 × 0,7 – 1 000 000) × 0,13 = 115 700 рублей,

в то время как Иванов надеялся уплатить всего 26 000 рублей. Нововведением государство пытается бороться с нечестными налогоплательщиками, умышленно уменьшающими стоимость недвижимости в договоре.

Таким образом, налоги – это не всегда столь затратное действие. Главное, изучить все нормативные базы и воспользоваться полагающимися вычетами.

Не облагаемые налогом ситуации

Часто продавцов недвижимости интересует, нет ли возможности уклониться от налогообложения некоторым слоям населения (к примеру, не предусмотрены ли льготные программы для пенсионеров, инвалидов и т.д.). Придется огорчить таких интересующихся: для всех в данном случае закон один. Однако все же есть некоторые нюансы, позволяющие избежать уплаты государственных взносов. К ним относятся:

Примеры расчетов

- В завершение будет правильно представить наиболее встречаемые примеры расчета суммы налогов.

- Смирнов приобрел домик в ноябре 2015 года за 2 500 000 рублей, а продал его в январе 2017 года за 3 200 000 рублей. Так как имущество находилось в собственности менее 3 лет, ему придется уплатить налоги в размере

- (3 200 000 – 2 500 000) × 0,13 = 91 000 рублей.

Уплата налогов в полных размерах и в установленные сроки – обязанность каждого гражданина РФ.

Не стоит тянуть с этим делом – это приведет только к лишним расходам.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Источник: pedcollege-kud.ru

Как уменьшить налог на имущество в Москве?

Владельцы недвижимости нередко платят налоги по повышенной налоговой ставке. А ведь переплат можно избежать. Достаточно позаботиться об исключении объекта недвижимого имущества из перечня, который предусмотрен Постановлением Правительства г. Москвы

Вы знали, что платить налог на имущество станет выгоднее, если исключить объект недвижимости из перечня, предусмотренного Постановлением Правительства г. Москвы от 28 ноября 2014 г. № 700-ПП (далее – Перечень)? В этот Перечень включают объекты недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. Причем пополняется он ежегодно.

Цифры иллюстрируют экономию собственников недвижимости лучше слов. Допустим, в собственности вы имеете помещение и несколько лет подряд получаете налоговые уведомления с неподъемной суммой налога из расчета 1,5% от кадастровой стоимости объекта недвижимости. Это означает, что, скорее всего, ваше помещение попало в Перечень. Не случись этого, налоговая ставка составляла бы 0,5%, и сумма подлежащего уплате налога уменьшилась бы.

Многие считают, что включение в Перечень объекта недвижимости окончательно. Якобы после этого собственник всегда должен будет платить налог по повышенной налоговой ставке. Но это лишь распространенное заблуждение.

Какие объекты недвижимости попадают в Перечень?

Для начала разберемся, в отношении каких объектов недвижимости налоговая база определяется как их кадастровая стоимость независимо от включения в Перечень. Это жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Теперь посмотрим на объекты недвижимого имущества, кадастровая стоимость которых при расчете налога учитывается, только если они попали в Перечень:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых, согласно сведениям в ЕГРН или документам технического учета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в России через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в России через постоянные представительства.

Перечисленные объекты недвижимости попадают в Перечень, только если имеют характеристики, указанные в ст. 378.2 Налогового кодекса РФ.

Например, торговый центр (комплекс) будет включен в Перечень: 1) если здание расположено на земельном участке, вид разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания или бытового обслуживания; 2) либо если для размещения таких объектов предназначено или используется не менее 20% площади здания. При этом в первом случае здание включат в Перечень автоматически, а во втором – только после выездной проверки Государственной инспекции по контролю за использованием объектов недвижимости Москвы.

Если вы обнаружили свой объект недвижимости в Перечне, значит, он соответствует одной из указанных выше категорий.

Как узнать, включен ли объект недвижимости в Перечень?

Чтобы узнать, есть ли в Перечне ваше недвижимое имущество: 1) открываем сайт https://www.mos.ru/depr; 2) переходим в раздел «Деятельность» → «Сервисы» → «Сервис для поиска объектов недвижимого имущества, по которым налог на имущество исчисляется от кадастровой стоимости»; 3) вводим в поисковой строке кадастровый номер объекта недвижимости и узнаем причины включения его в Перечень, если это все же произошло.

Ваша недвижимость может попасть в Перечень сразу по нескольким основаниям. Например, вид разрешенного использования земельного участка, на котором расположено здание, предусматривает размещение объектов торговли, общественного питания и бытового обслуживания. При этом для размещения таких объектов используется не менее 20% площади здания.

Чтобы понять, одно или несколько оснований повлияли на включение вашего недвижимого имущества в Перечень: 1) открываем сайт https://www.mos.ru/ggi; 2) переходим в раздел «Деятельность» → «Результаты инспекционных мероприятий»; 3) нажимаем «Перейти к поиску»; 4) вводим в поисковой строке кадастровый номер объекта недвижимости и определяем основания включения его в Перечень.

Если Государственная инспекция по контролю за использованием объектов недвижимости Москвы провела обследование здания, то вы сможете ознакомиться с информацией об этом. Если же обследование не проводилось, ваше здание включено в Перечень по виду разрешенного использования земельного участка.

Как понять, получится ли исключить объект недвижимости из Перечня?

Если здание включено в Перечень, хотя проверка его использования не проводилась

1. Прежде всего нужно проверить виды разрешенного использования земельного участка, на котором находится здание.

1) До 31 октября 2017 г. действовал Приказ Минэкономразвития России от 15 февраля 2007 г. № 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов» (далее – Приказ Минэкономразвития № 39). Виды разрешенного использования земельных участков определялись на основании этого приказа.

2) Приказом Минэкономразвития России от 1 сентября 2014 г. № 540 был утвержден классификатор видов разрешенного использования земельных участков (далее – Приказ Минэкономразвития № 540). По нему виды разрешенного использования участков определялись с даты вступления приказа в силу, т.е. с 24 декабря 2014 г., и до 5 апреля 2021 г. До начала действия этого приказа виды разрешенного использования участков указывались в соответствии с классификацией, утвержденной упомянутым выше Приказом Минэкономразвития № 39.

3) Новый классификатор видов разрешенного использования земельных участков был утвержден Приказом Росреестра от 10 ноября 2020 г. № П/0412. Применяется он с 5 апреля 2021 г. по настоящее время.

Разрешенное использование земельных участков, установленное до дня утверждения классификатора видов разрешенного использования участков, признается действительным вне зависимости от его соответствия указанному классификатору (ч. 11 ст. 34 Федерального закона от 23 июня 2014 г. № 171-ФЗ). Таким образом, при проверке вида разрешенного использования участка значение будет иметь период, когда он был установлен. От этого зависит, какой из вышеперечисленных классификаторов подлежит применению.

Например, если вид разрешенного использования участка был установлен в 2010 г. и до настоящего времени остался неизменным, то применяется классификатор, утвержденный Приказом Минэкономразвития № 39. Если же вид разрешенного использования участка был установлен в 2015, 2016 или 2017 г., подлежит применению классификатор, утвержденный Приказом Минэкономразвития № 540.

При расчете налога учитывается вид разрешенного использования участка, поименованный в классификаторе, который применялся на дату установления этого вида разрешенного использования.

По мнению судов, виды разрешенного использования земельных участков должны дословно соответствовать тем, что перечислены в классификаторе, утвержденном одним из вышеперечисленных нормативных правовых актов. Например, в п. 1.2.5 Методических указаний, утвержденных Приказом Минэкономразвития № 39, значатся «земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания». Если вид разрешенного использования такого участка сформулирован иначе, есть основание для исключения объекта недвижимости из Перечня. Таким основанием будет считаться любое отступление от формулировок, предусмотренных законодательством.

2. Если вид разрешенного использования земельного участка соответствует одному из тех, что включены в подходящий классификатор, необходимо установить, есть ли дополнительные виды разрешенного использования участка. Они могут стать основанием для исключения объекта недвижимости из Перечня.