Как известно, одной из характеристик рынка недвижимости является информационная закрытость и неопределенность. В условиях неопределенности рынка инвестиции в недвижимость сопряжены с вероятностью несения убытков (частный случай риска). Поэтому оценка и анализ риска являются первостепенной задачей при принятии инвестиционных управленческих и стратегических решений. Своевременная и точная оценка позволяет инвестору принимать взвешенные решения и отклонять заведомо убыточные (сверхрискованные), делая его инвестиции более устойчивыми в условиях неопределенности экономической среды.

Все инвесторы стараются минимизировать риск и максимизировать прибыль. Но в то же время чем ниже уровень риска, тем ниже вероятность получить высокую прибыль. Зависимость между этими факторами прямо пропорциональна, но избежать риска в принципе невозможно, так как не существует его нулевого уровня. Поэтому задача предпринимателя, согласно теории рисков, — не минимизировать риск в чистом виде, а найти оптимальное соотношение между уровнем риска принимаемого решения и прибыльностью его результата.

ГЧП в инфраструктуре: 12. Распределение рисков на этапе строительства

В операциях с недвижимостью риск может проявляться:

· в более низкой, чем планировалось ранее, цене при продаже недвижимости;

· в более высоком, чем предполагалось, уровне операционных расходов при управлении недвижимостью;

· в снижении фактической рентабельности инвестиционного проекта по сравнению с проектной;

· в утрате собственности — как в связи с разрушением самого «тела» недвижимости, так и по причине потери прав на недвижимость и т.п.

Масштабы таких рисков могут быть весьма различны: от потери дохода или его части до полной утраты инвестируемых средств или собственности.

Что же является причиной рисков? Представление об этом может дать общая классификация рисков, в соответствии с которой можно выделить:

1. рыночные риски (бизнес — риски, коммерческие риски), связанные со спецификой сферы предпринимательской деятельности и влиянием на нее макроэкономических и региональных факторов;

2. производственные (хозяйственные) риски, относящиеся к уровню фирмы и определяемые качеством се деятельности;

3. финансовые риски, как обусловленные общим состоянием финансовой системы в стране, так и возникающие в связи с принятием компанией (фирмой) тех или иных решений относительно финансирования ее деятельности.

При инвестировании в недвижимость для инвестора всегда нежелательны три вещи:

· незапланированный отток кредитных средств и/или клиентов;

· уменьшение чистой прибыли;

· снижение рыночной стоимости здания как бизнеса.

Теоретически эти события независимы, т.е. каждое из них может возникнуть при отсутствии других и, приняв широкие масштабы, привести к банкротству. На практике одно событие влечет за собой другое.

Итак, на самом верхнем уровне существуют три вида рисков — по одному для каждого плохого события. Однако для принятия важных управленческих решений такой простой классификации недостаточно — ее нужно детализировать.

Управление строительными проектами и рисками в них

В общем случае существенные факторы рисков при инвестировании в недвижимость могут быть разделены на внутренние и внешние. Внутренние факторы рисков возникают в результате деятельности инвестора и зависят от характера инвестиций. К таким факторам можно отнести, в частности:

· неэффективную структуру активов, пассивов, собственного капитала инвестора;

· неэффективные выработанные стратегию и политику, в том числе неверные оценки размеров и степени рисков, ошибочные решения, неверное определение условий и сроков инвестирования, отсутствие должного контроля за расходами и потерями и т.п.;

· недостаточный профессионализм инвестора;

· неудовлетворительное обеспечение информационной, финансовой и иной безопасности инвестора;

· возможность сбоя в компьютерных системах, потерь документов, несвоевременного и неверного проведения бухгалтерских проводок (особенно для институциональных инвесторов);

· отсутствие полной гарантии от злоупотреблений и мошенничества со стороны сотрудников инвестора (особенно для институциональных инвесторов).

Внешние факторы (источники) рисков — это потенциально неблагоприятные явления, происходящие во внешней среде и не зависящие от деятельности инвесторов. К подобным факторам можно отнести:

· общеэкономические и финансовые;

· конкурентные (давление со стороны других участников финансовых рынков);

· стихийные бедствия, а также грабежи, аварии, пожары и т. п.

Уровень (степень) рисков определяется тремя понятиями:

· Полный риск — предполагает потери, равные или сравнимые с вложениями. Такие риски понесли бы инвесторы сгоревшего здания при условии отсутствия страховки.

· Умеренный риск — соответствует потере небольшой (примерно до 30%) части суммы, затраченной инвестором на «вход в проект» / приобретение здания.

· Низкий риск — позволяет инвестору получать высокую или приемлемую прибыль практически без потерь.

На рынке недвижимости в связи со сложной природой недвижимого имущества (каждый объект недвижимости имеет физическую, юридическую и экономическую определенность), высокой зависимостью от состояния региональной экономики проблема рисков приобретает особенно важное значение, так что без преувеличения можно сказать: управление рисками — квинтэссенция всей проблематики рынка недвижимости.

В соответствии с природой недвижимости, особенностями рынка недвижимости причинами, вызывающими риски, могут быть самые разные факторы — юридические, технологические, градостроительные, административные, экономические. Соответственно можно выделить следующие виды рисков по их природе:

· юридические: возможность утраты права собственности, невозможность возмещения убытков в связи с ошибками при заключении договоров и контрактов, возможность появления претензии третьих лиц, невыявленных обременений объекта и пр.;

· технологические и градостроительные: неправильный выбор места реализации проекта, его несоответствие окружающей застройке, ошибки в конструктивных решениях, неверный выбор материалов и неточное определение планировки объекта и пр. Как правило, связаны с недостаточно детальной проработкой девелоперского проекта, слабостью его технической экспертизы. В эту категорию рисков входят и технологические риски, которые в значительной мере обусловлены спецификой места реализации проектов. При принятии решений о развитии объекта недвижимости особенно важен учет технологических рисков;

· административные: возможность изменения налогового режима, появление новых требований по выполнению обязательств перед органами городской власти, введение ограничений функционального использования зданий и пр.;

· экономические и организационно-экономические: неверный макроэномический прогноз и прогноз развития региональной экономики, ошибки в прогнозировании спроса и предложения на рынке, неправильная оценка конкурентной среды, выбор несоответствующей организационной формы при реализации проекта и т.д.

Специфика экономико-правового оборота недвижимости, многоступенчатость сделок с недвижимостью требуют особого внимания к юридической зоне сделок. Особенно это важно в российских условиях, где еще не закончено формирование законодательной базы операций с недвижимостью, нормативные документы зачастую противоречат друг другу, при проведении сделок не всегда точно определен состав передаваемых прав недвижимость, слабо развита система регистрации прав на недвижимость и перехода этих прав. Как показывает опыт становления рынка недвижимости в России, низкий уровень юридического анализа при проведении сделок, невозможность получения полной информации о правовом статусе недвижимости и правах третьих лиц весьма часто становятся причиной появления последующих претензий к сделкам, судебных исков. Тщательность юридического исследования, сотрудничество со страховыми компаниями позволят снизить вероятность этих рисков, предотвратить значительную часть из них.

Градостроительные и технологические риски, как правило, связаны с недостаточно детальной проработкой проектов развития недвижимости, слабостью технической экспертизы объектов. В значительной мере технологические риски обусловлены спецификой места реализации проектов.

Особое значение в российских условиях имеют административные риски. Нередки случаи, когда в ходе реализации проектов существенно меняются условия, выполнения которых требуют органы местного управления или федеральные власти, — налоговый режим, требования по выполнению обязательств по развитию городской инфраструктуры и т д. Поэтому очень важно на стадии получения разрешений на строительство, реконструкцию или перепланировку добиваться точного определения обязательств, которые должны быть выполнены организатором инвестиционного проекта, и их документального закрепления.

Недостаточное внимание к изучению состояния, тенденций и перспектив развития рынка существенно увеличивает вероятность риска.

Все виды рисков имеют финансовое измерение, либо увеличивая затраты по проекту, либо приводя к превышению запланированных сроков. Весьма существенным является различие в составе рисков, доминирующих на первичном и вторичном рынках недвижимости: если для первичного рынка большее значение имеют технологические и экономические риски, то для вторичного рынка юридические риски существенно важнее и характернее.

Если обратиться к девелоперской деятельности на рынке недвижимости, то можно сказать, что девелоперский бизнес — область повышенного риска.

Проблема рисков имеет для девелопмента особое значение. Прежде всего само выделение девелопмента в особый вид профессиональной деятельности является способом снижения рисков, возникающих в сфере развития недвижимости. Ведь, вообще говоря, ничто не мешает собственнику земли или здания самому организовать строительство или реконструкцию. Но в том-то и дело, что организация инвестиционного процесса в недвижимости является настолько многогранной проблемой, что требует привлечения профессионалов для реализации.

Особое значение для девелоперских проектов (на разных этапах реализации проекта) имеют следующие риски:

· риски неверной оценки состояния и тенденций спроса и предложения на рынке недвижимости и в целом, и для различных ее типов. Связаны с возможными колебаниями в системе «спрос-предложение». В качестве противопоставления этим, рыночным рискам эксперты предлагают заключение долгосрочных договоров аренды, диверсификацию портфеля, а также инвестирование в высококлассную элитную недвижимость. Именно эти способы могут помочь потенциальным вкладчикам обезопасить себя от рыночных рисков;

· риски проектирования. В данном случае речь идет не о технологическом, а о рыночном аспекте рисков проектирования — несоответствии между проектными решениями (архитектурно-планировочные решения, используемые материалы) и ожиданиями потенциальных приобретателей (нарушение соотношения «цена — качество — потребитель»);

· риски финансирования. Данный вид рисков особенно опасен в современной экономической ситуации — в кризисный период. Неустойчивость финансового положения предприятий, частных лиц, банков в современных российских условиях нередко приводит к тому, что участники финансирования строительства не в состоянии выдержать напряжение всего периода реализации проекта: банки отказываются от продолжения кредитования по уже заключенным договорам, дольщики оказываются неспособными соблюдать график платежей и т.д. Такие же опасности, хотя и в меньшей степени, присущи и странам с более стабильной экономикой. Среди множества финансовых рисков можно выделить риски, вероятность которых может быть снижена с помощью тщательного юридического исследования, сотрудничество со страховыми компаниями:

o риск несбалансированной ликвидности — потери, которые могут возникнуть в ситуации, когда инвестор вынужден привлекать для обеспечения ликвидности объектов дополнительные средства под более высокий процент, чем обычно,

o рыночный риск — возможные потери от колебания рыночной стоимости объектов, из которых сформированы активы инвестора,

o валютный риск — потери инвестора как результат колебания курсов валют,

o риск недополучения прибыли (риск упущенной финансовой выгоды) — возможное уменьшение чистой прибыли в результате внезапного изменения законодательства, экономических условий, других внешних или внутренних факторов,

o риск неплатежеспособности — потери, которые возникают в результате реакции рынка на деятельность инвестора,

o риск процентной ставки — потери от воздействия движения рыночных процентных ставок на прибыль и капитал,

o операционный риск — потери, связанные с ошибками и другими нарушениями при проведении операций,

o Риск инфляции — наименее опасный. В этом смысле работа со строящимися объектами уникальна. Чем интенсивнее цены ползут вверх, тем больше разрыв между рыночной и инвестиционной стоимостью, а значит, тем больше выгода для инвестора;

· подрядные риски. Достаточно часто при реализации инвестиционных проектов девелопер сталкивается с превышением сроков реализации проекта, недостаточно высоким качеством работ, завышением фактических затрат по сравнению с проектными. В российских же условиях: высокая инфляция, распад строительного комплекса, быстрый рост цен на строительные материалы и т.п. Эти факторы накладываются и взаимно усиливают друг друга: превышение сроков строительства резко увеличивает затраты и нередко ведет к срыву проектов либо в лучшем случае — к падению рентабельности до минимального уровня;

· риски реализации. Нередки случаи, когда из-за неправильного выбора ценовой политики, отсутствия активного продвижения объекта на рынок период реализации затягивается на несколько месяцев, а то и лет что ведет к замораживанию вложенных средств и даже прямым убыткам, связанным с эксплуатационными затратами, которые несет застройщик до продажи объекта;

· Законодательные риски, которые в российских условиях имеют особое значение. Нередки случаи, когда в ходе реализации проектов существенно меняются условия, выполнения которых требуют органы местного управления (налоговый режим, требования по выполнению обязательств по развитию городской инфраструктуры, условия подключения к инженерным сетям и т. д.). Обезопасить себя от них можно, собственноручно участвуя в разработке законов, а также являясь членом каких-либо профсоюзных объединений. Очень важно на стадии получения разрешений на строительство, реконструкцию, перепланировку и т. д. добиваться точного определения обязательств, которые должны быть выполнены организатором инвестиционного проекта, и их документального закрепления;

· Секторно-отраслевые риски. В случае если недвижимость обесценивается по какой-либо причине в определенном районе, инвестор сталкивается с региональными рисками. Они вполне преодолимы, если применять территориальную диверсификацию своего бизнеса, то есть вкладывать деньги в недвижимость разных регионов и даже стран.

· Планировочный риск подразумевает ситуацию, при которой строящееся здание оказывается на спорной территории. Например, может выясниться, что она включена в природоохранную зону или же на этом месте планируется проложить транспортную ветку. Риск вполне преодолим, если перед началом проекта подробно согласовать все планировочные детали с властями.

Принимая на себя основную часть рисков, девелопер должен просчитать вероятность их наступления, принять все возможные меры для их минимизации, предусмотреть возможные варианты действий при превращении потенциального риска в реальность.

Определенный опыт управления рисками при реализации инвестиционно-строительных проектов в России уже имеется (рис. 4).

Рис. 4. Методы снижения рисков

К методам, позволяющим минимизировать риски, можно отнести такие, как:

· сочетание различных источников и методов финансирования (долевое участие, кредиты банков, «натуральное финансирование» подрядными организациями) для предотвращения срывов финансирования;

· проведение торгов, тендеров, конкурсов при выборе подрядчиков;

· заключение прямых длительных соглашений с поставщиками строительных материалов;

· страхование при заключении строительных контрактов;

· привлечение специализированных брокерских фирм или создание дочерних фирм, специализирующихся на реализации создаваемых проектов, и т.д.

И все же опыт становления девелопмента в России показывает, что недооценка возможных рисков, отсутствие системы управления рисками являются одной из важнейших причин срыва реализации проектов развития недвижимости.

Важное значение для эффективной организации девелоперской деятельности имеют хорошее знание административных процедур, связанных с реализацией инвестиционных проектов, учет специфики регионального рынка недвижимости.

Различные виды рисков в девелопменте взаимосвязаны. Так, например, валютный риск можно рассматривать как разновидность рыночного риска. Возможность внезапного изменения законодательства порождает одновременно риск упущенной финансовой выгоды и валютный риск (опосредованно через влияние на курс национальной валюты). Такие различные по силе и характеру взаимосвязи осложняют анализ и контроль инвестиционных рисков. Ранжирование рисков в порядке важности для конкретного инвестора определяется величиной возможных потерь и зависит от его специализации, характера деятельности, сегмента рынка и других индивидуальных особенностей.

ВЫВОДЫ ПО ГЛАВЕ 1

Девелопмент является эффективным проводником новых рыночных идей в инвестиционном комплексе и характеризуется такими особенностями, как комплексная ответственность за конечные результаты работ, максимальное комплексирование услуг/продукции, улучшение финансовых результатов деятельности, обеспечение высокого качества работ.

Но эта сфера слишком тесно связана с таким понятием как «риск», особенно в эпоху экономического кризиса. Важнейшее значение имеют такие особенности рынка недвижимости, как локальность, высокая зависимость от состояния региональной экономики, долгосрочный характер инвестиций, низкая ликвидность товара на рынке. Накладываясь на высокую капиталоемкость объектов недвижимости и значительный уровень издержек сделок с недвижимостью, эти обстоятельства ставят проблему возникновения рисковых событий на одно из первых мест в девелопменте. И тут на помощь девелоперам приходит управление рисками — специфическая область менеджмента, требующая знаний в области теории фирмы страхового дела, анализа хозяйственной деятельности предприятия, математических методов оптимизации экономических задач и пр. Управление риском — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования.

Риски в области девелопмента носят достаточно специфический характер — это и подрядные риски, и риски проектирования, и юридические риски, связанные с правом собственности, обременениями и пр. В этой связи актуальной становится задача учета специфики рисков при разработке и реализации девелоперского проекта

Источник: studbooks.net

Риски на этапах жизненного цикла проекта

В ходе жизненного цикла информационной системы всегда могут возникнуть риски, могущие сорвать разработку. Для их избежания проводится оценка вероятных рисков и разрабатываются способы, позволяющие избегнуть эти риски или минимизировать их влияние.

Рассмотрим наиболее вероятные риски по фазам жизненного цикла информационной системы в соответсвии с выбранным стандартом.

Фаза выработки концепции – возможен риск сознания концепции, которую впоследствии будет сложно (не возможно) реализовать. В выработки концепции должны быть описаны основные (базовые) функции разрабатываемой информационной системы. Главное создать основу, и в дальнейшем развивать созданную систему.

Для предотвращения возникновения рисков на фазе выработки концепции, необходимо четко понимать свои возможности. Для предотвращения переоценки собственных сил, в первую очередь нужно создать общую концепцию, в которой будут включены только базовые функции будущей системы. И по мере углубления в тему разработки расширять дополнительными функциями.

Фаза планирования – на фазе планирования возможен риск неправильного планирования, разработка очень оптимистичных планов проекта, в которые компания не успеет уложиться, вследствие чего придется увеличивать время разработки, что повлечет за собой удорожание проекта в целом. К фазе планирования нужно отнестись очень важно, следить за каждым этапом и анализировать реалистичность результатов.

Для предотвращения риска на фазе планирования, нужно во время планирования заложить в график поправки на возможные задержки в выполнении тех или иных действий. Так нужно попытаться создать гибкий график который бы не ломался в связи задержки или опережения.

Фаза разработки – возможен рисок того что разработка определенного модуля будет сопряжен с большими трудностями, что какая-та функция будет мешать продвижению разработки. На данной фазе важно во время определить проблемный модуль или функцию и по возможности упростить ее, заменить другой или убрать из проекта полностью.

Для предотвращения риска разработки сложного модуля, можно принять несколько решений, либо разбить данный модуль на несколько и решить поставленные задачи по отдельности, либо упростить сложный модуль, если это единственный вариант преодоления риска.

Фаза стабилизации – на фазе стабилизации возможен риск выявления большого количества ошибок в программном коде, что потребует больших затрат на доработку и устранения всех выявленных ошибок. Невозможно предсказать, сколько ошибок будет найдено и как много времени понадобится на их устранение.

Для предотвращения рисков на фазе стабилизации, необходимо данной фазе отвести максимально возможное время, выделенное на разработку системы. Так как в зависимости от того на сколько качественным будет продукт, зависит примет ли заказчик данную разработку или нет.

Фаза внедрения – фаза внедрения может оказаться очень длительной, если заказчик по каким-либо причинам будет не доволен разработанным продуктом, персонал автоматизируемой компании может негативно относиться к внедрению нового программного обеспечения.

Для предотвращения рисков на данной фазе необходимо произвести качественное обучение персонала еще до начала внедрения, обучить службу сопровождения и поддержки. Понять какие проблемы могут возникнуть в процессе внедрения и уже быть готовым к их решению. Постоянно консультировать персонал по поводу возникших у них трудностей, создать горячую линию для решения данных проблем.

2.1.2 Ожидаемые риски на этапах жизненного цикла и их описание

Любой проект по созданию информационной системы предприятия всегда включает множество задач, связанных с общим управлением проектом, разработкой ПО, проектированием ИС, внедрением, каждая из которых сама по себе является проектом с присущими ему особенностями. Поэтому в ходе разработки существуют различные риски.

Риски заказчика связаны с неполным достижением целей проекта и не эффективно израсходованными средствами, а риски исполнителя – с возможностью резкого превышения фактической себестоимости работ по сравнению с плановой. Необходимость ведения параллельных и подчас принципиально отличающихся по своему характеру работ приводит к тому, что многократно возрастает уровень риска проекта.

Наиболее характерные риски и методы из минимизации приведены в таблице 2.1

Таблица 2.1 Возможные риски проекта и способы их минимизации

Виды рисков/варианты менеджмента рисков

Снижение видов риска

Снижение вероятности возникновения риска

2.2 Информационное обеспечение задачи

2.2.1 Информационная модель и её описание

Информационная модель представляет собой схему движения входных, промежуточных и результативных потоков и функций предметной области. Кроме того, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов. Информационная модель представлена на рис. 2.3.

Рисунок 2.3 Информационная модель системы

2.2.2 Используемые классификаторы и системы кодирования

В составе информационного обеспечения рассматриваемого комплекса задач важное место отводится классификаторам экономической информации: обеспечить сжатие призначной части (идентификатора) показателей, а, следовательно, и сократить объем хранимой информации в ЭВМ и время на поиск информации, необходимой для решения задач, облегчить обработку информации позволяют классификация и кодирование информации.

Классификатор — это документ, с помощью которого осуществляется формализованное описание экономической информации в ЭИС, содержащий наименования объектов, наименования классификационных группировок и их кодовые обозначения.[9] В зависимости от применения они делятся на три группы:

1. общегосударственные классификаторы, используемые во всех отраслях и на всех уровнях управления для повсеместного и одинакового обозначения объектов;

2. отраслевые (ведомственные) классификаторы, используемые в пределах определенной отрасли (ведомства);

3. локальные, используемые в пределах организации или группы организации.

Для полной формализации экономической информации недостаточно простой классификации, поэтому проводят процедуру кодирования.

Кодирование — это процесс присвоения условных обозначений объектам и классификационным группам по соответствующей системе кодирования. [9]

Система кодирования — это совокупность правил обозначения объектов и группировок с использованием кодов. [9]

Код — это условное обозначение объектов или группировок в виде знака или группы знаков в соответствии с принятой системой. Все системы кодирования можно сгруппировать в два подмножества: регистрационных и классификационных систем кодирования.[9]

Требования, которым должны удовлетворять разрабатываемые классификаторы, следующие:

· полнота охвата объектов и признаков классификации каждым классификатором;

· согласованность признаков деления множеств объектов с алгоритмами обработки экономической информации;

· взаимная однозначность наименований объектов и их кодовых обозначений;

· простота кодирования и возможность автоматизации классификации и кодирования;

· возможность увязки с другими классификаторами и системами обозначений;

· эффективность использования классификатора при обработке информации.

В системе используется следующие виды системы кодирования, указанные в таблице 2.2.

Таблица 2.2 Используемые системы кодирования

| Кодируемое множество объектов | Длина кода | Мощность кода | Система кодирования | Система классификации | Вид классификатора |

| Клиенты | 4 | 9999 | Порядковая | Отсутствует | Локальный |

| Проекты | 4 | 9999 | Порядковая | Отсутствует | Локальный |

| Состояния проектов | 2 | 99 | Порядковая | Отсутствует | Локальный |

1) Классификатор клиентов

Структурная схема классификатора клиентов представлена на рис. 2.4..

К1=[XXXX] – Код клиента

… продукции российских софтверных компаний: ПроМТ, ABBYY, ИНЭК, Лаборатория Касперского и более 100 других. Общая архитектура “1С: Комплексная автоматизация 8” А) стандартные: Общие механизмы Система 1С: Предприятие 8 имеет в своей основе ряд механизмов, определяющих концепцию …

… для реализации системы бюджетирования Консультационной группы “Воронов и Максимов”. Статья о проблемах выбора системы бюджетирования – в проекте “УПРАВЛЕНИЕ 3000”.

Бюджетный

автомат

Если

вы решитесь

на автоматизацию

системы бюджетирования

компании, перед

вами сразу

встанут вопросы:

что выбрать,

сколько платить,

как внедрять.

Примеряйте!

В “Капитале”

на стр. 44, 45 мы

рассказали …

… обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО “Тольяттинская Лизинговая Компания”. Прибылью …

… серийных программных продуктов, которые могут удовлетворить самых взыскательных пользователей. Наиболее подробно стоит рассмотреть Программный комплекс для автоматизации управления предприятием ПАРУС 8.1. Программный комплекс для автоматизации управления предприятием ПАРУС 8.1 Большинство факторов, мешающих процветанию предприятия, так или иначе связаны с проблемами в организации управления: …

На предынвестиционной фазе проекта необходимо прежде всего обратить внимание на анализ рисков, влияющих на экономическую целесообразность и финансовую состоятельность инвестиционного проекта. В связи с этим следует первоначально провести процесс идентификации рисков, определив и описав риски, связанные с выбором и применением ставки дисконтирования, маркетинговой стратегией, структурой финансирования проекта, а также связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции.

Так, на практике широко применяется метод корректировки нормы дисконта. Достоинствами его являются простота расчетов, понятность и доступность. Вместе с тем этот метод имеет существенные недостатки, поскольку не дает никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск.

Он также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Следовательно, не исключена неправильная оценка проектов. Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку, что ограничивает возможности моделирования.

Для проектов, платежи или реализация продукции по которым производятся с использованием иностранной валюты, весьма значимыми могут быть валютные риски. Например, если денежный поток будет рассчитан в одной валюте (в дол. США), а курс доллара вырастет, но при этом рублевая цена продукта не изменится, то фактически будет иметь место недополучение выручки в долларовом эквиваленте. Использование для расчета разных валют позволит учесть этот фактор, а одной валюты — нет.

Риски структуры финансирования могут возникать, с одной стороны, как результат изменения общеэкономической ситуации в стране, с другой стороны — вследствие финансовых проблем инвестора. В итоге имеется вероятность удорожания финансирования инвестиционного проекта и роста цен по контрактам на строительство.

При использовании для финансирования проекта заемных средств к недостаточному обслуживанию долга может привести снижение цен на продукцию проекта на мировом рынке.

После идентификации рисков предынвестиционной фазы, составления реестра рисков и проведения качественного анализа необходимо оценить наиболее значимые риски с помощью одного или нескольких методов количественного анализа. Обычно используется анализ чувствительности, а в качестве риск-переменных выбираются факторы наиболее значимых рисков.

В инвестиционном менеджменте применяются два основных подхода к классификации инвестиционных проектных рисков по уровню финансовых потерь. Первый подход при проведении сопоставимой оценки уровня риска по отдельным реальным инвестиционным проектам использует коэффициент вариации рассматриваемых конечных показателей их эффективности. Более высокое значение этого коэффициента по рассматриваемому проекту говорит о более высоком уровне его риска. В инвестиционной практике применяются следующие критерии общего уровня риска проекта в зависимости от рассчитанного значения коэффициента вариации показателя конечной его эффективности:

- ? до 10% — низкий уровень проектного риска;

- ? от 11 до 25% — средний уровень проектного риска;

- ? от 25 до 50% — высокий уровень проектного риска;

- ? свыше 50% — критический уровень проектного риска1.

В соответствии со вторым подходом выделяют 4 зоны проектного риска[1][2] (табл. 10.1).

Характеристика различных зон проектных рисков

Зона проектного риска

Гарантированный финансовый результат в размере расчетной суммы прибыли

Зона допустимого риска

Возможны финансовые потери в размере расчетной суммы прибыли

Зона критического риска

Возможны финансовые потери в размере расчетной суммы дохода

Зона катастрофического риска

Возможны финансовые потери в размере суммы собственного капитала

На этапе создания объекта основными видами рисков являются риски несоблюдения графика строительства и риски превышения бюджета проекта. Несоблюдение графика строительства может возникать в связи с несвоевременным выполнением обязательств участниками проекта, в том числе подрядными организациями и поставщиками оборудования.

Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможивания оборудования и как следствие задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к несвоевременному завершению строительства, а следовательно, увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. Также несвоевременное завершение проекта, как правило, приводит к превышению сметной стоимости объекта и реализации риска превышения бюджета проекта. Кроме того, на стадии строительства может быть высока вероятность реализации риска низкого качества работ и объекта.

На стадии строительства одним из действенных инструментов управления рисками становится мониторинг реализации проекта. Систематический контроль за ходом строительства является основным способом снижения строительных рисков.

После завершения инвестиционной фазы и выхода проекта на запланированную мощность проводится постаудит проектных рисков, основной задачей которого является выявление ошибок в процессе разработки и реализации проекта, пополнение каталога рисков инвестиционных проектов.

Ожидаемые риски на этапах жизненного цикла и их описание

Риск применительно к программным проектам — это любая причина, по которой развитие проекта может быть прервано. Конечно, это неформальное определение, оно только обозначает возможность ситуаций, когда проект может быть прерван вопреки желанию менеджера продолжать проект.

Ситуации, когда проект прекращается для менеджера, но, возможно, продолжается с другим менеджером или завершается в связи с причинами, на которые нельзя повлиять, здесь не рассматриваются, поскольку разумная целевая установка менеджера — преодоление рискованной ситуации с минимальными потерями и продолжение проекта. В соответствии с этой установкой менеджер должен еще до начала основных работ проанализировать, из-за чего данный проект может быть сорван, и понять, как он и его фирма могут и должны поступать, чтобы исключить, или хотя бы минимизировать риски. В частности, результатом такого анализа может стать отказ от проекта. С другой стороны, риск невыполнения проекта является одной из причин, из-за которых заказ на разработку может быть не получен.

Причины возможного срыва работ весьма разнообразны, они зависят от конкретных условий и не сводятся лишь к техническим аспектам. Разработчики должны учитывать такие особенности ведения проекта, как техническая политика руководства фирмы и заказчика, их компетентность, их расчет на удачу, с одной стороны, а с другой — кредитоспособность, репутацию тех, кто предлагает заказ. Риск невыполнения проекта может быть связан и с изменением рыночной конъюнктуры. Наконец, есть чисто внутренние причины рисков: сбои в используемом окружении (программном и техническом), неточность предъявляемых требований, ненадежность подрядчиков и др. и, возможно, кадров (нельзя исключать, что принятый на ключевую роль работник откажется от контракта в самый неподходящий момент).

Чтобы снизить влияние рисков на развитие проекта, менеджер должен разработать специальный план, называемый далее планом управления рисками. Содержание этого плана — идентификация рисков для данного проекта и мероприятия, снижающие зависимость проекта от рисков.

Преодоление рисков может осуществляться на нескольких уровнях:

Исключение риска. Некоторые рискованные ситуации могут быть исключены полностью. Например, чтобы увольнение работника с ключевой ролью не очень сказалось на продолжении развития проекта, целесообразно с самого начала предложить для занятия этой роли двух человек сравнимой квалификации.

В начале проекта их дискуссии полезны для выработки объективных решений, а если один из них откажется от контракта, второй все еще сможет продолжать дело. Полезные дискуссии — эта та жертва, которая в ряде случаев возможна для исключения риска. К сожалению, дублирование не может быть рекомендовано для исключения всех рискованных ситуаций.

Частный случай исключения риска — переключение его с проекта на окружение. К примеру, если рыночная ценность создаваемого изделия кажется сомнительной, для его разработки комфортнее договориться с заказчиком об авансовых платежах, тем самым, заставив его самого решать задачу преодоления риска и освободив от этого разработчиков (возможно, за счет снижения оплаты проекта). К сожалению, эта стратегия является исключением риска только для разработчиков, но не для проекта в целом.

Уменьшение риска. Если риск не может быть исключен, можно постараться уменьшить его появление на практике. Продолжая пример с увольнением работника, для снижения вероятности этого следует предугадать причины поступка и постараться создать для работника более комфортные условия (повысить заработную плату, создать льготы и т.п.). Нужно, чтобы подобные решения делались не в ответ на заявление об увольнении, а заранее. Это сохранит определенную стабильность в коллективе, которая сама по себе является методом уменьшения риска.

Другой пример уменьшения риска — объявление (для заказчика, руководства и коллектива) о пересмотре требований, когда становится понятным, что график выполнения работ может быть сорван. Как и в предыдущем случае, важным моментом здесь является упреждение, т.е. пересмотр требований не в ответ на нарушение графика, а в качестве превентивной меры.

Предупреждение ущерба от риска. Когда не получается удовлетворительно уменьшить риск, следует подготовиться к встрече неприятности так, чтобы минимизировать потери. Если это удается, то продолжение проекта во многих случаях оказывается успешным. В примере с увольнением следует как можно скорее найти замену данному работнику.

Естественно, время выполнения проекта увеличится (в частности, потому что новому работнику придется входить в курс дела), но работа все-таки будет продолжена. Это так, но при одном условии: на всех уровнях проектирования заложена возможность отчуждения результатов труда от разработчиков. Если результаты персонифицированы, то трудности подмены для некоторых ролей могут оказаться непреодолимыми.

Примеров подобного контроля из области техники можно привести множество (бамперы и дворники автомашин, плавкие предохранители, дублирующие и сети т.д.). В практике конструирования программного обеспечения для предупреждения последствий риска используются строго регламентированные технологические приемы и методы разработки.

Планирование действий в непредвиденных ситуациях. Если шаги, направленные на предупреждение ущерба планируются для данного проекта, их выполнение должно быть проведено как можно быстрее. План действий в непредвиденных ситуациях обеспечивает исключение препятствий на этом пути. Так, чтобы произвести скорейшую замену уволенного работника, у менеджера должен быть заранее готов список лиц, способных занять освобождающуюся вакансию. Составной частью этого плана является резервирование в основном графике работ времени, необходимого для вхождения в курс дела нового исполнителя.

Примерами планирования действий в непредвиденных ситуациях из области техники могут служить запасные детали, а в практике конструирования программного обеспечения — средства отката и архивирования.

Для всех рискованных ситуаций планом управления рисками предусматриваются мероприятия на указанных уровнях в различной комбинации, возможно, дополненные более тонкой реакцией на возникновение риска. Детализация такого плана может быть различной, она зависит от ответственности проекта, его важности для компании и заказчика, с одной стороны, а с другой — от степени новизны проекта, и от наработки технологии его выполнения.

Очень важно, чтобы исполнители проекта были осведомлены о возможных рисках и о плане управления ими. Это создает уверенность в успехе и подготавливает работников к преодолению трудностей. Для менеджера при составлении плана самое важное — не упустить все возможные рискованные ситуации.

Проект с большой долей новаций является рискованным предприятием всегда. По этой причине для него план управления рисками является обязательным и должен быть максимально детализированным в части учета неверных решений, ошибок в оценке ситуаций и т.п.

Многие проекты зависят от окружающих факторов в большей мере, чем от организации дел и подготовленности исполнителей. Анализ рисков в такой ситуации имеет целью компенсации внешней зависимости за счет внутренних ресурсов. И здесь план управления рисками обязателен при подготовке к проекту, но по сравнению с предыдущим случаем в нем несколько смещаются акценты. Так, менеджер должен предусмотреть действия разработчиков, когда оборудование или внешнее программное обеспечение поставляются с задержкой, когда возникают сбои в финансировании, в иных случаях отрицательного внешнего влияния.

По сравнению с традиционным последовательным развитием ориентация проекта на итеративное развитие делает его более устойчивым к рискам, поскольку рабочий продукт каждой итерации планируется не тогда, когда контекст его разработки предсказать можно лишь в общих чертах, а когда он полностью определен. Тем не менее, план управления рисками уместен и здесь. По-видимому, при итеративном развитии наиболее важным для него является распределение реализуемых в проекте требований по итерациям так, чтобы минимизировался риск проекта в целом.

Составление плана управления рисками — это необходимая часть подготовки к началу проекта хотя бы по той причине, что он влияет на распределение ресурсов. Она начинается с фиксации и ранжирования всех возможных рискованных ситуаций и планируемых реакций на них. Кроме того, определяются временные издержки и цена мероприятий, которые планируется выполнять, когда риски проявляют себя. Таким образом, план управления рисками представляет собой перечень рисковых ситуаций с планируемыми реакциями на них, временными издержками и затратами на их проведение. Эти сведения дополняют затратные характеристики проекта и его план-график, тем самым, расширяя схему финансовых и временных потребностей проекта.

Как и в других случаях, при планировании управления рисками детально расписываются рисковые ситуации начала проекта, в том числе, для первой итерации. Грубые оценки рисков последующих периодов корректируются перед каждой очередной итерацией. Другое время, когда целесообразно пересмотреть план управления рисками, — после возникновения рискованной ситуации и ее преодоления. В качестве примера того, что должно быть предусмотрено, можно указать на перераспределение ресурсов, первоначально выделенных на поддержку мероприятий в рисковых ситуациях.

Полезно перед корректировкой планов управления рисками в случае возникновения и преодоления рискованной ситуации провести анализ ситуации. Требуется оценить эффективность предусмотренных, выполненных и невыполненных мероприятий, понять, что могло бы быть лучше организовано, проверить качество предварительных оценок. Опыт, полученный при таком анализе, применяется непосредственно: при пересмотре плана. Это весьма важно, поскольку ситуации, подобные той, которая преодолена, вполне вероятно могут повториться в ходе дальнейшего развития проекта.

Ниже приводится перечень (далеко неполный) ситуаций, которых должен избегать менеджер, и которые он должен учитывать, составляя план управления рисками:

· задержка начала проекта никогда не компенсируется;

· если сетевой график выполняется с большими нарушениями сроков, трудно ожидать создание хорошего продукта;

· если пользовательский интерфейс не является интуитивно понятным и превышает уровень компетенции потребителя изделия, продукт будет плохо распространяться;

· упущенные возможности требуют дополнительных усилий при их более поздней реализации и увеличивают затраты;

· не протестированный продукт снижает репутацию разработчиков;

· не стоит рассчитывать на постоянство пользовательских намерений, никогда нельзя знать, что хочется пользователю и чего на самом деле ему нужно. Как следствие, необходимо планировать время на переделку того, что в начале проекта казалось приемлемым.

Источник: cleancitygroup.ru

Анализ проектных рисков

Пятый шаг процесса управления рисками MSF – контроль рисковкорректирование ситуации (risk control) — предполагает осуществление мероприятий, предусмотренных планами смягчения последствий тех рисков, для которых сработали соответствующие триггеры. Процесс корректирования ситуации изображен на рис. 7.

Корректирование ситуации

Инициирование корректирующих действий основывается на информации, полученной во время процесса мониторинга. MSF рекомендует использование существующих стандартных механизмов управления проектом для

планирования контроля рисков;.

корректировки отклонений от планов.;

реакции на достижение триггерных условий.

Результаты и уроки, извлеченные из плановых мероприятий по смягчению последствий, включаются затем в отчет о ходе выполнения планов и их результатах. Таким образом соответствующая информация становится частью проектной/корпоративной базы знаний о рисках

При этом необходимо охватить как можно больше информации о возникших проблемах и о деталях осуществления плана, что важно для определения эффективности примененного подхода

Пятый этап процесса управления рисками MSF – контроль рисков. На нем активно осуществляются мероприятия, предусмотренные планом по смягчению последствий, так как к этому времени уже сработали триггеры. Процесс контроля рисков изображен на рис. 7.

// Тут будет картинка

Начало корректирующие мер основывается на информации, полученной во время процесса мониторинга. MSF рекомендует использование существующие стандартные процессы управления проектом и инфраструктуру для

Планирования контролю рисков.

Корректировки отклонения от планов.

Цель этапа контроля рисковкорректирования ситуации – успешное выполнение выработанных ранее проектной группой планов по смягчению последствий главных рисков.

Исходные данные

Исходными данными для шага контроля рисковрректирования ситуации являются документы, детально описывающие действия проектной группы, запланированные в отношении рисков, а также отчеты о состоянии рисков, указывающие на активацию триггеров.

Действия по контролю рисковрректированию ситуации

Действия по контролю рисковкорректированию ситуации должны использовать стандартные механизмы и средства управления проектом для инициации, мониторинга и оценки прогресса выполнения соответствующих планов. Специфика деталей планов может варьироваться от проекта к проекту, но отчетность о ходе выполнения планов должна следовать общим процедурам. Необходимо постоянно повторять шаг выявления новых рисков, чтобы вовремя обнаружить возникающие вторичные риски и риски, возрастающие в силу исполнения планов по смягчению последствий других рисков.

Результаты

Результатом шага контроля рисковкорректирования ситуации является стандартный отчет о состоянии проекта, документирующий прогресс выполнения планов по смягчению последствий рисков. Полезно также кратко изложить извлеченные уроки (например, что возымело действие, а что показало свою неэффективность). Если изменения в текущей картине рисков могут потребовать привлечения дополнительных ресурсов или повлечь изменения в объеме работ и длительности проекта, то должен быть инициирован запрос соответствующего изменения (change control request) (это относится к проектам, использующим формальные процедуры управления изменениями).

Управление рисками как составная часть жизненного цикла проекта

Процесс управления рисками в MSF тесно интегрирован с общим жизненным циклом проекта. Оценка рисков может быть начата на этапе выработки концепций, поскольку в этот момент проектная группа и заинтересованные стороны начинают формировать видение проекта, его границ и рамок.

С появлением каждого нового ограничения или допущения, связанного с проектом, начинает появляться все больше и больше рисков. Проектная группа должна начатьинициировать мероприятия по обнаружению рисков как можно раньше. По результатам шагов анализа и планирования рисков необходимые планы по предотвращению и смягчению последствий должны быть сразу включены в календарный график проекта и его сводный план. Ход выполнения этих планов должен подвергаться мониторингу в рамках стандартного процесса управления проектом.

Хотя процесс управления рисками обычно начинается с календарного планирования этапов изначального выявления и анализа рисков, вслед за этим шаги по планированию, мониторингу и контролю должны выполняться отдельно для каждого из главных рисков. Дисциплина управления рисками MSF подразумевает, что проектная группа постоянно проводит выявление и мониторинг рисков.

Группа осуществляет необходимые корректирующие действия в соответствии с расписанием и планом проекта, и при наступлении связанных с триггерами рисков событий. Следует помнить, что на протяжении всего жизненного цикла проекта возникают новые риски, и это требует проведения дополнительных шагов анализа и планирования. Нет никакой необходимости привязывать шаги управления рисками к контрольным точкам (вехам, milestones) проекта. Однако некоторые проектные группы могут начинать выявление и анализ рисков во время таких контрольных точек, так как этопредоставляет удобныйй повод для оценки состояния проекта. Также в этот момент можно резюмировать извлеченные уроки.

В целом, выявление и мониторинг рисков – непрерывная деятельность. Члены проектных групп должны постоянно искать возникающие в проекте риски и предоставлять их на рассмотрение всей командой. Также члены проектных групп постоянно должны следить за ходом выполнения принятых в отношении рисков планов.

Шаги анализа (и повторного анализа) рисков, также как и внесение изменений в планы по управлению рисками, чаще всего будут периодическими мероприятиями, проводимыми проектной группой. Иногда они заблаговременно планируются (возможно, с привязкой к контрольным точкам проекта), а иногда являются результатом неожиданного события (например, обнаружения новых рисков во время шагов мониторинга или контролякорректировки). Мероприятия по извлечению уроков из полученного опыта чаще всего планируются и проводятся вскоре после главных контрольных точек (вех) проекта и, обязательно, по его окончании.

По ходу проекта тип рисков, которым уделяется внимание, также должен изменяться. На ранних этапах доминируют риски связанные с бизнесом, рамками проекта, требованиями к конечному продукту и проектированием этого продукта

С течением времени начинают играть важную роль технологические риски, связанные с реализацией проекта. Затем внимание переходит к рискам поддержки и сопровождения. Для организации деятельности по выявлению рисков в моменты основных фазовых переходов полезно использовать контрольные перечни (checklists) и классификации рисков.

Управление портфелем проектов

Организации, осуществляющие много проектов, могут оказаться значительно в выигрышевыиграть от процесса управления рисками, охватывающего весь портфель проектов. Выгода обычно состоит в следующем:

Ресурсы и усилия могут быть распределены между проектами в соответствии с возникающими в них рисками.

Каждый, кто осуществляет управление рисками на уровне проекта, имеет внешнюю высшую инстанциювозможность эскалации своих вопросов, способную предоставить свое мнение о сделанных проектной группой оценкахи получения “внешнего” для проекта мнения о его рисках.

Используя опыт коллег, Ппроектные группы могут быстрее самосовершенствоваться свой опыт, используя внешние источники.

Для каждого проекта осуществляется Кконтроль процесса управления рисками производится в рамках каждого из проектов.

Заметим, что анализ рисков в рамках всего портфеля дополняет оценку рисков, производимую каждой из проектных групп. Проводящая анализ рисков портфеля Аналитическая группагруппа не имеет должных знаний о конкретном проекте, чтобы определить его риски. Также она не обладает временем, необходимым для проведения мер по предотвращению рисков. Однако эта группа может внести свой вклад в анализ и планирование рисков.

Поскольку упомянутая аналитическая группа обычно состоит из более опытных менеджеров, ее члены могут зачастую использовать свойсвои опытзнания пдля редоставляяпомощи проектнойпроектным группеам советы ов определении значимости тех или иных рисков в процессе приоритезации, оказывая помощь в процессе приоритезации. Эти менеджеры могут также рекомендовать эффективные и проверенные опытом стратегии предотвращения рисков и смягчения их последствий, эффективное применение которых они наблюдали ранее.

Вот те методики, применение которых возможноНиже приводятся рекомендации впо управленииуправлению рисками портфеля проектов:

ОбеспечьтеЗаручитесь поддержкуподдержкой исполнительного руководства компании. процесса анализа портфеля исполнительными действиями. Поддерживайте их рРегулярной отчетностьюпредоставляйте “наверх” отчеты о новых данных и извлеченных уроках, полученных в процессе анализа рисков портфеля проектовданных и извлеченных уроках.

Планируйте собрания заблаговременно. В идеале, планируйте их регулярно в такие дни, когда смогут присутствовать многиебольшинство руководителируководителей проектов смогут присутствовать. Заблаговременно приглашайте аналитическую группу – хорошие аналитики имеют много других обязанностей.

Тщательно выбирайте проекты, представляемые на анализ. Вы можете исходить из ежемесячного графика анализа больших проектов, но нужно также обеспечьтеобеспечить регулярный анализ широкого спектра проектов средней величины.

Устанавливайте фиксированный круг вопросов, рассматриваемый по каждому из проектов., Ттаким образом чтобы руководители проектов будут знализнать, чегочто ожидать от проводимых собраний. Например, 20 минут выделяется на доклад о текущих оценках рисков, затем 20 минут идет обсуждение стратегий по предотвращению и смягчению последствий, а затем делается 5-ти минутный обзор извлеченных уроков для обмена опытом с другими проектными группами.

Используйте стандартизированную документацию для отчетности об оценке рисков и их состоянии.

Убедитесь, что все документы розданы всем участникам собрания заблаговременно. Это позволит сократить трату времени.

ПригласитеСтимулируйте напосещение аналитических собраниесовещаний руководителейями проектныхвнутрипроектных групп – либо в личной беседе, либо по телефону (т.н. “селекторное” совещание).

Убедитесь, что проводимые встречи приносят проектным группам пользу. Часто это может быть достигнуто анализом прогресса в тех вопросах, которые, в узком понимании, не являются рисками, но где опыт аналитической группы способен помочь проектной группе.

Избегайте персональных порицаний за сложившуюся в проектуе ситуацию.

Позволяйте всякомукаждому члену проектной команды сделать прошениезаявку о рассмотрении их проекта.

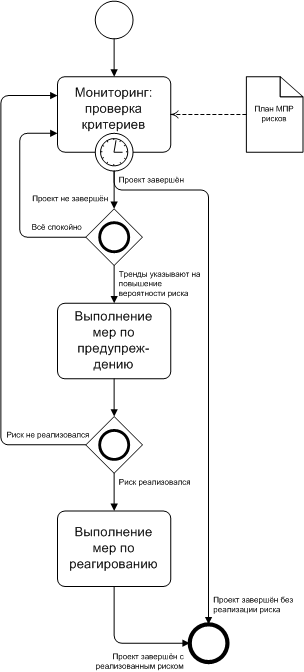

Мониторинг, предотвращение и реагирование на риски

К моменту запуска работ по проекту в распоряжении руководителя проекта должны быть следующие компоненты подсистемы управления рисками в его проекте:

- Перечень паспортизованных и классифицированных проектных рисков.

- Индивидуальные планы реагирования на риски классов A и B, а также типовые планы реагирования на риски классов C.

- Лица, ответственные за определённые риски в проекте. При этом само собой разумеется, за некоторые риски может отвечать сам руководитель проекта.

- Лицо, занимающееся управлением рисками. Им также может быть сам руководитель проекта.

Для каждого риска из перечня проектных рисков, производится мониторинг его состояния. Для рисков класса A данный мониторинг производится на ежедневной основе. Для рисков класса B мониторинг производится не реже, чем раз в неделю. Для рисков класса C частота мониторинга определяется руководителем проекта или лицом, ответственным за управление рисками.

В процессе мониторинга лицо, ответственное за риск, осуществляет проверку критериев реализации на приближение к условиям осуществления риска. Для количественных показателей риска проверяется их значения и сравниваются с пороговыми значениями, сигнализирующими о наступлении риска. Для качественных показателей риска производится сравнение текущего значения с целевым.

При обнаружении тренда в том или ином показателе, свидетельствующем о приближении к пороговому значению, когда риск может реализоваться, лицо, ответственное за риск, осуществляет меры по предотвращению риска, используя спланированные меры предупреждения. При этом класс риска повышается на 1 балл (для рисков классов B и C), в связи с чем меняется частота его мониторинга.

Если меры по предупреждению риска не помогают, и событие риска происходит, то лицо, ответственное за риск, осуществляет запланированные действия по реагированию на риск. При этом мониторинг состояния проблемы (проблема — реализовавшийся риск) осуществляется на ежедневной основе.

Для всех рисков с указанной ранее периодичностью (в зависимости от класса конкретного риска) производится процедура переоценки их состояния, то есть осуществляется возврат к процессам идентификации и классификации, во время которых могут измениться значения некоторых параметров известных рисков или даже обнаружиться новые риски проекта.

Таким образом, процесс мониторинга, предупреждения и реагирования на риски выглядит следующим образом:

Рисунок 3. Процесс мониторинга, предупреждения и реагирования на риски

6.1. Обязанности лица, ответственного за риск

Лицо, ответственное за конкретный риск и входящее в состав проектной команды со стороны Исполнителя, обязано выполнять следующие задачи:

- Проверять критерии реализуемости риска в соответствии с регламентом, определённым для данного риска.

- При возникновении трендов, свидетельствующих о подходе риска к его реализации, незамедлительно уведомить о данной ситуации лицо, управляющее рисками в проекте, а также начать выполнение предупреждающих действий.

- Если риск реализовался, то незамедлительно уведомить об этом лицо, управляющее рисками в проекте, и начать проводить мероприятия по реагированию на риск.

- После завершения проекта предоставить лицу, управляющему рисками в проекте, полное описание того, как проводилось управление данным риском.

Если лицом, ответственным за конкретный риск, является представитель Заказчика или субподрядчика, то лицо, управляющее рисками, должно проводить своевременный мониторинг состояния процесса управления данным риском.

6.2. Обязанности лица, управляющего рисками

Лицо, управляющее рисками в проекте, обязано выполнять следующие задачи:

- Осуществлять общее руководство всеми лицами, ответственными за конкретные риски, в части мониторинга, предупреждения и реагирования на риски.

- Проводить периодические совещания всех лиц, ответственных за конкретные риски, на которых производить «информационное выравнивание» относительно рисков, их текущих вероятностей, приближении к критериям реализации.

- При получении сигнала о приближении к реализации риска класса А или В незамедлительно уведомлять об этом руководителя проекта и руководство компании.

- При получении сигнала о реализации риска класса А или В незамедлительно эскалировать данную проблему на руководство компании.

После завершения проекта подготовить полный отчёт об управлении рисками на проекте.

Источник: proektoved.com

Проектные риски на этапе строительства

Одним из основных методов управления проектными рисками, как уже говорилось, является распределение этих рисков между всеми участниками реализации проектов. К этому можно добавить, что на разных стадиях проектного цикла роль отдельных участников в покрытии рисков меняется. Так на инвестиционной стадии кредитующий банк, как правило, сни- [c.110]

Управление проектными рисками в бизнес-плане охватывает еще ряд последующих действий. Содержание всего процесса этого управления сводится к простому алгоритму, который отражен на рис. 8.2, где укрупненно показана последовательность и суть действий, составляющих понятие управление рисками . Причем решающему элементу этого алгоритма — минимизации и страхованию рисков — посвящен специальный раздел (см. ниже). [c.210]

| Рис. 8.2. Укрупненный алгоритм управления проектными рисками |  алгоритм управления проектными рисками » height=»300″ /> алгоритм управления проектными рисками » height=»300″ /> |

Каковы могут быть рекомендации по алгоритму управления проектными рисками [c.237]

Управление проектными рисками предполагает осуществление непрерывного контроля за реализацией проекта. Подробно управление рисками проекта рассмотрены в главе 21. Финансовые методы, обеспечивающие снижение проектных рисков, включают [c.179]

В применении к инвестиционному проектированию реализация концепции приемлемого риска происходит через интеграцию комплекса процедур — оценки рисков проекта и управления проектными рисками. [c.631]

Характеризуя в целом весь арсенал методов управления рисками проекта, необходимо подчеркнуть их конкретную практическую направленность, позволяющую не только отобрать и про-ранжировать факторы рисков, но и смоделировать процесс реализации проекта, оценить с определенной вероятностью последствия возникновения неблагоприятных ситуаций, подобрать методы минимизации их воздействия или предложить компенсирующие риски мероприятия, проследить за динамикой поведения фактических параметров проекта в ходе его осуществления и, наконец, скорректировать их изменение в нужном направлении. Цель управления проектными рисками не. только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием. [c.631]

Методы управления проектными рисками могут и должны стать средством эффективной реализации самих проектов на всех уровнях управления — федеральном, региональном и местном. [c.631]

Управление проектными рисками включает разработку и реализацию обоснованных для данного проекта рекомендаций и мероприятий, направленных на уменьшение исходного уровня риска до приемлемого финального уровня (основанного на проведении необходимых исследований рисков и разработке нейтрализующих мероприятий). [c.280]

Стратегия управления проектными рисками — это искусство управления риском в неопределенной ситуации, основанное на прогнозировании возможности его появления, степени влияния на результаты проекта и приемов его снижения. [c.284]

Выявление, учет, анализ, оценка и планирование возможных потерь составляют суть управления проектными рисками. С точки зрения своевременности принятия решения по упреждению возможных потерь различают следующие формы управления рисками активная, адаптивная, консервативная (пассивная). [c.114]

Обычно подобные службы создаются в организациях, уделяющих повышенное внимание управлению проектными рисками и расходованию средств на проекты. В большинстве случаев координацию проектов возлагают на службы, занимающиеся внедрением и применение в организации информационных технологий. В их составе создают подразделения, которые в разных организациях носят разные названия, например, офис управления программами или проектами, проектными офисами и т.д. В названиях этих подразделений могут отсутствовать слова управление проектами , но это не меняет существа дела. Как говорится, если птица летает и плавает, как утка, крякает по-утиному, то ее определенно следует считать уткой . Точно также, подразделение, занимающееся координацией проектов в организации, следует рассматривать как офис управления проектами или ОУП, независимо от того, как оно называется в конкретной организации. [c.48]

Реализация этой модели требует значительно больших инвестиций, и, потому ОУП, созданный на ее основе, располагает четко установленными целями, задачами и правами, а также — поддержкой со стороны руководства. Этим данная модель отличается от двух предыдущих. ОУП осуществляет управление проектными рисками в процессе инициации и выполнения проектов, играет ведущую роль в управлении многими, одновременно выполняемыми проектами, выявляя и устраняя узкие места, мешающие работам по всем проектам. Зачастую в рамках этой модели ОУП занимается сбором данных, необходимых для формирования портфеля проектов предприятия и содержащих информацию обо всех важных проектах, запуск которых санкционирован руководством. [c.76]

Проектное финансирование, связанное с повышенными рисками для банка-кредитора, имеет внешнее сходство с венчурным (рисковым) финансированием. Однако эти механизмы финансирования принципиально различны. Венчурное финансирование осуществляется из фондов венчурного бизнеса, которые специально создаются для финансирования проектов с высокими и очень высокими рисками.

Как правило, это проекты, связанные с разработкой новых технологий и новых продуктов. Соответственно при венчурном финансировании преобладают риски научно-технического характера и коммерческие (рыночные) риски.

Проектное финансирование имеет дело обычно с более или менее известными технологиями, а проекты чаще всего ориентированы на выпуск традиционных товаров и услуг (нефть, газ, другие энергоносители, золото, другие сырьевые товары и полуфабрикаты с устойчивым спросом на мировом рынке). В проектном финансировании преобладают проектные риски (задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышение цен на сырье и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п.). Главное различие между проектным и венчурным финансированием в следующем. При венчурном финансировании закладываются допустимые нормы убытков, которые для участников проектного финансирования являются неприемлемыми. А для венчурных фондов в убытки из-за провалов в реализации проектов списывается 50% и более капитала фонда, и на их учредителях такие убытки серьезно не отражаются. Для участников проектного финансирования, прежде всего банков, провалы в реализации проектов могут иметь серьезные последствия вплоть до банкротства. [c.263]

Проектные риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам (рис. 7.6.) [c.246]

По видам. Этот классификационный признак проектных рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет привязать» оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду проектного риска к динамике соответствующего фактора. Видовое разнообразие проектных рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых проектных и строительных технологий, использование новых инвестиционных товаров и другие инновационные факторы будут соответственно порождать и новые виды проектных рисков. [c.246]

Деление проектных рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками. [c.251]

Глава посвящена изучению методологии анализа проектных рисков. Необходимость такого анализа обоснована прежде всего тем, что построенные по любому инвестиционному проекту потоки денежных средств относятся к будущим периодам и носят прогнозный характер. Поэтому возрастает вероятность недостоверности используемых для расчетов числовых данных, а значит и самих результатов.

Следовательно, наиболее важной частью экспертизы становятся учет и оценка возможных негативных последствий таких ошибок. Основным инструментом подобных исследований служит анализ рисков проекта, являющийся важнейшей составной частью комплексной экспертизы инвестиционного проекта и играющий значительную роль в принятии решения об инвестировании. Кроме того, анализ рисков должен играть роль своеобразного «переходного моста» от экспертизы проекта к управлению его реализацией. В главе представлены практически используемые подходы к анализу проектных рисков, исследованы качественный и количественный аспекты анализа, вероятностный способ оценки рисков. [c.201]

Классификация проектных рисков — их выявление и развернутое словесное описание (наименование, инвентаризация, идентификация) — необходима для оценки рискованности проекта и для управления. Основная цель классификации заключается в качественной систематизации проектных рисков. Выявлены и описаны следующие виды проектных рисков [19] [c.182]

Проектное финансирование, характеризуясь в целом повышенными рисками для банка-кредитора, имеет внешнее сходство с венчурным (рисковым) финансированием. Однако эти механизмы финансирования принципиально различны.

Венчурное финансирование осуществляется из фондов венчурного бизнеса, которые специально создаются для финансирования проектов с высокими и очень высокими рисками. Как правило, это проекты, связанные с разработкой новых технологий и новых продуктов. Соответственно в венчурном финансировании преобладают риски научно-технического характера и коммерческие (рыночные) риски.

Проектное финансирование имеет дело в большинстве случаев с более или менее известными технологиями, а проекты чаще всего ориентированы на выпуск традиционных товаров и услуг (на первом месте среди них, конечно же, нефть и газ, другие энергоносители, золото, иные ликвидные сырьевые товары). В проектном финансировании преобладают проектные риски задержки ввода в действие объекта превышение сметы по строительству низкое качество оборудования и строительных работ повышение цен на сырье и другие элементы издержек производства неквалифицированное управление объектом на стадии эксплуатации и т.п. Главное же различие между проектным и венчурным видами финансирования даже не в этом. В венчурном финан- [c.206]

Работы по анализу рисков проекта и построению необходимых моделей весьма трудоемки и являются дорогостоящими, что иногда вынуждает исследователей-аналитиков ограничиваться качественным подходом. Поэтому в настоящее время центр тяжести усилий при исследовании проектных рисков приходится переносить с построения сложных моделей на поиск, систематизацию и подробное описание факторов рисков и методов управления ими. [c.235]

Компания, участвующая в реализации проектов, должна организовать эффективное управление портфелем своих инвестиций на основе взвешенной оценки и разделения проектных рисков на перспективу. Применение методов проектного финансирования с ограниченным регрессом на заемщика позволяет компаниям, выступающим в качестве инвесторов, т.е. организаторов проекта, [c.134]

По формам проявления выделяют экономические, политические, социальные, экологические и прочие виды проектных рисков. По формам инвестирования различают риски, связанные с реализацией реальных инвестиционных проектов и управлением фондовым портфелем (финансовыми активами). Наконец, по источникам возникновения выделяют два вида рисков — системный (рыночный) и несистемный (специфический). [c.115]

В настоящее время вопрос обеспечения финансирования проекта и связанных с ним проектных рисков — краеугольный камень, одна из центральных проблем системы управления проектами. Наиболее перспективная форма финансирования проектов — проектное финансирование, основной особенностью которого (в отличие от других форм, которые будут рассматриваться далее) является учет и управление рисками, распределение рисков между участниками проекта, оценка затрат и доходов с учетом этого. Проектное финансирование называют также финансированием с определением регресса (регресс — это требование о возмещении предоставленной в заем суммы). Проектное финансирование требует солидной законодательно-нормативной базы, развитой рыночной инфраструктуры, а также целенаправленных мер государственного стимулирования и поддержки инвестиций в этой принятой во всем мире форме организации проектных инвестиций. [c.186]

Комплексное исследование разнообразных рисков на стадии разработки проекта с помощью системы подходов и методов, представленных в предыдущих разделах, предпринимается не только в целях анализа проектных рисков в начале жизненного цикла проекта. Выводы, сделанные на основе такого исследования, оказывают существенную помощь менеджеру проекта на стадии его реализации, поскольку, анализ проектных рисков не должен ограничиваться лишь констатацией факта их наличия и расчетно-рекомендательным заключением на стадии разработки бизнес-плана проекта. Обязательным продолжением и развитием анализа проектных рисков является управление ими на стадии реализации и эксплуатации проекта (табл. 21.4.1). [c.628]

Основой эффективного управления инвестиционной деятельностью является поиск способов и методов непосредственного воздействия на уровень проектного риска с целью его максимального снижения, повышение безопасности и финансовой устойчивости предприятия. В литературе описывается концепция приемлемого риска, утверждающая, что невозможно полностью устранить потенциальные причины, приводящие к нежелательному развитию событий и в результате — к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между угрозой потерь и ожидаемой выгодой от реализации проекта (с учетом разрабатываемой системы мероприятий по управлению риском). В случае возникновения потребности в дополнительных затратах, связанных с реализацией данных мероприятий, необходимо соизмерять их с получаемым эффектом по конкретному виду риска (например, затраты на уменьшение риска ненадежности машин должны соизмеряться с сокращением простоев, аварий и увеличением произ- [c.284]

Планирование проектного риска формально связано с выявлением, анализом и оценкой потенциальных проблемных участков до начала работы над проектом. Это скорее проактианый, чем реактивный процесс. Иными словами, это превентивный процесс, целью которого является снижение возможности любых неожиданностей и минимизация всех нежелательных последствий,, связанных с нежелательными событиями. Это, вместе с тем, и своеобразная колотовка упрадляющего проектом к тоаду моменту, когда адруг произойдет рискованное событие, Успешное управление проектным риском позволяет управляющему проектом лучше контролировать будущее, и это может значительно увеличить шансы своевременного достижения проектных целей, а рамках утвержденной сметы затрат и и полном соответствии с техническими требованиями. [c.164]

В любом случае, проджект-менеджер получает в лице представленной модели эффективный инструмент для управления проектным риском. [c.73]

Прошло два года с момента создания ОУП в AI PA. Становится нормой применение методов управления проектами и участие ОУП для всех проектов Общества. Ныне ОУП ищет свое место в координировании проектов, выполняемых несколькими рабочими группами, а также — в оказании помощи при управлении проектными рисками в масштабах всей [c.44]

Детализируя предлагаемое автором определение 5, можно выделить следующие важные операции основных участников инвестиционного проекта — кредиторов (прежде всего банков и спонсоров) и заемщиков. Во-первых, кредиторы и заемщики идентифицируют, оценивают и анализируют риски проекта и степени неопределенности его внешней и внутренней среды во-вторых, в условиях рисков и неопределенности планируют и прогнозируют во времени и пространстве финансовые потоки и сальдо предполагаемых поступлений денежной наличности для определения перспетив полного и своевременного возврата предоставленных и использованных средств и учета последствий реализации проекта в-третьих, постоянные участники проекта и третьи стороны создают специальную проектную компанию целевого назначения, вырабатывают «пакет» гарантий и обязательств, определяют юридическую чистоту контрактов и всей сделки, все виды финансово-экономической и технико-технологической жизнеспособности предприятия и ценность материальных и нематериальных активов, служащие основным обеспечением привлекаемых денежных средств в-четвертых, рационально разделяют и распределяют риски между собой в рамках системы управления проектными рисками, в-иятых, на переговорах согласовывают свои цели, интересы, гарантии и обязательства и. наконец, сообща принимают управленческие (в том числе, инвестиционные и финансовые) решения, оценивают их последствия и взаимодействуют по заранее скоординированной программе с учетом обратных связей и поступающей новой релевантной информации. [c.9]

Другим важным аспектом управления проектом, имеющим непосредственное отношение к управлению качеством, является управление проектным взаимодействием (Proje t ommuni ation Management). Исполнитель проекта имеет дело с информацией о его ходе на всех стадиях выполнения инновационного проекта. Значительная часть данной информации имеет отношение к качеству проекта, её нужно определенным образом систематизировать, а именно передавать, накапливать, обрабатывать, хранить, анализировать, т. е. можно говорить о необходимости некоторой информационной системы. В результате анализа имеющейся информации исполнитель своевременно распознает различные риски, появляющиеся при выполнении проекта, и принимает соответствующие меры. [c.12]

Двухлетняя программа «Инвестиционное проектирование» в курсе обучения сочетает общеэкономические дисциплины (микроэкономика, макроэкономика, статистика, экономика фирмы, государственное управление, количественные методы анализа экономики, экономика общественного сектора, хозяйственное право) и профильные, непосредственно связанные с инвестиционными решениями и процессами (проектный анализ, финансовая математика, рынок ценных бумаг, управление проектами, реструктуризация предприятий, анализ проектных рисков, аудит инвестиционных проектов). В рамках программы предусмотрены специальные курсы по известным отечественным компьютерным технологиям подготовки проектов (Proje t Expert, Альт, Инвестор). [c.424]