При проведении инвентаризации объектов незавершенного капитального строительства в инвентаризационных описях пообъектно отражается информация об объеме выполненных работ. Информация приводится в разрезе видов выполненных работ, по конструктивным элементам, оборудованию и т.п. (п. 3.32 Методических указаний по инвентаризации).

Если у организации имеются прекращенные строительством объекты, а также проектно-изыскательские работы по неосуществленному строительству, то на такие объекты учета составляются описи, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства (п. 3.34 Методических указаний по инвентаризации). При этом используются данные, содержащиеся в актах о приостановлении строительства и актах о приостановлении проектно-изыскательских работ по неосуществленному строительству (унифицированные формы N N КС-17 и КС-18 утверждены Постановлением Госкомстата России от 11.11.1999 N 100) и в другой документации.

Объекты, законченные строительством, по которым не оформлены акты о приеме-передаче здания (сооружения) (например, унифицированная форма N ОС-1а утверждена Постановлением Госкомстата России от 21.01.2003 N 7), заносятся в отдельные описи (п. 3.33 Методических указаний по инвентаризации). При этом отдельно составляются описи на объекты:

Учет незавершенного производства

— фактически введенные в эксплуатацию (полностью или частично);

— не введенные в эксплуатацию (в этом случае в описях необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов).

В ходе проведения инвентаризации капитальных затрат следует обратить внимание на объекты, безосновательно отражаемые в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы», по которым выполняются условия п. 4 ПБУ 6/01 для принятия к учету в составе основных средств.

Специальных унифицированных форм инвентаризационных описей и сличительных ведомостей для таких активов не установлено. Организация разрабатывает такие формы самостоятельно и утверждает их в своей учетной политике (п. 4 ПБУ 1/2008).

См. образец инвентаризационной описи объектов незавершенного капитального строительства.

Инвентаризация нематериальных активов

Основными задачами инвентаризации нематериальных активов является проверка наличия документов, подтверждающих права организации на них (патентов, свидетельств, договоров об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п.), а также правильность и своевременность отражения нематериальных активов в бухгалтерском учете (п. 3.8 Методических указаний по инвентаризации, пп. «б» п. 3 ПБУ 14/2007).

Результаты инвентаризации нематериальных активов заносятся в инвентаризационную опись нематериальных активов (может применяться унифицированная форма N ИНВ-1а). Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр описи передается в бухгалтерию, а второй — остается у ответственных за сохранность указанных документов лиц (Указания по применению и заполнению форм).

См. образец инвентаризационной описи нематериальных активов. Унифицированная форма N ИНВ-1а.

Расхождения между данными инвентаризационных описей и данными бухгалтерского учета заносятся в сличительные ведомости (может применяться унифицированная форма N ИНВ-18). При этом графы 3, 8 и 10 в форме N ИНВ-18 не заполняются (Указания по применению и заполнению форм).

Инвентаризационные описи и сличительные ведомости рекомендуется составлять по местонахождению документов, удостоверяющих право организации на нематериальные активы, и по лицам, ответственным за их сохранность.

См. образец сличительной ведомости результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, принадлежащих организации. Унифицированная форма N ИНВ-18.

Инвентаризация кассы

В ходе инвентаризации проверяется наличие в кассе следующих ценностей (п. 3.40 Методических указаний по инвентаризации, п. 17 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359):

— наличных денежных средств;

— денежных документов (почтовых марок, оплаченных путевок в дома отдыха и санатории, авиа- и железнодорожных билетов, карт оплаты услуг связи, топливных карт и др.);

— бланков ценных бумаг;

— бланков документов строгой отчетности.

Инвентаризационная комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, документов и бланков, находящихся в кассе, путем полного пересчета. Целесообразно также во время проведения инвентаризации кассы провести оценку принятых мер по обеспечению сохранности указанных ценностей.

Внимание!

Во время инвентаризации операции по приему и выдаче денежных средств и денежных документов не производятся (Указания по применению и заполнению форм).

После полного полистного пересчета денежной наличности результат сверяется с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги также осуществляется проверка правильности работы программных средств обработки кассовых документов. Если ревизия кассы вызвана сменой кассира, то в этом случае проверяются все ценности, вверенные материально ответственному лицу.

Результаты инвентаризации фактического наличия денежных средств и денежных документов, находящихся в кассе организации, оформляются актом инвентаризации наличных денежных средств (может применяться унифицированная форма N ИНВ-15). Указанный акт составляется в двух экземплярах, который подписывают все члены комиссии и лица, ответственные за сохранность ценностей. В акте комиссией подтверждается стоимость денежных документов, которая представляет собой сумму фактических затрат на приобретение. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица (Указания по применению и заполнению форм).

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, третий экземпляр передается в бухгалтерию.

См. образец акта инвентаризации наличных денежных средств при смене кассира.

Если в кассе организации помимо денежных средств, денежных документов и бланков строгой отчетности хранятся ценные бумаги, то их инвентаризация проводится одновременно с хранящимися в кассе ценностями (п. п. 3.11, 3.40 Методических указаний по инвентаризации). Хранение бланков строгой отчетности, ценных бумаг и бланков ценных бумаг может быть организовано вне помещения кассы. В этом случае инвентаризация указанных ценностей проводится с составлением актов по каждому материально ответственному лицу и месту хранения.

Вопрос: Каковы особенности внезапной ревизии кассы?

Ответ: Внезапная ревизия кассы характеризуется тем, что сроки ее проведения заранее неизвестны. Как правило, такая проверка проводится с целью определения текущего остатка наличных денег или контроля соблюдения кассиром порядка ведения кассовых операций. Внезапная ревизия кассы может предусматривать выборочную проверку ценностей, хранящихся в кассе, если проверяемые ценности имеют отдельное место хранения. Иные особенности проведения внезапной ревизии кассы отсутствуют.

Внезапная ревизия кассы оформляется приказом об инвентаризации кассы, составленным, например, по форме N ИНВ-22. Порядок проведения внезапных (внеплановых) инвентаризаций целесообразно зафиксировать в положении об инвентаризации (п. 7 Указания Банка России от 11.03.2014 N 3210-У).

См. дополнительно:

— как проводится инвентаризация кассы.

См. дополнительно:

— как проводится инвентаризация ценных бумаг;

— как проводится инвентаризация бланков строгой отчетности.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Источник: cyberpedia.su

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Бланк ИНВ-10

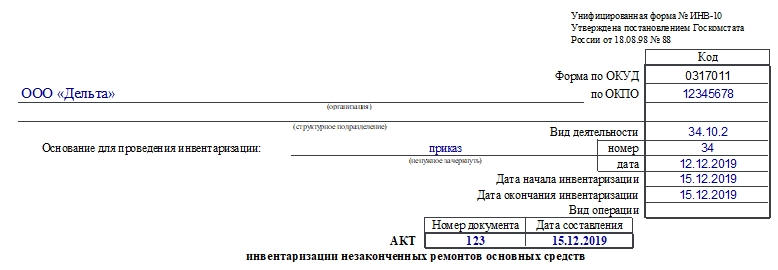

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Источник: assistentus.ru

Инвентаризация по капитальным вложениям проводится

Инвентаризация объектов незавершенного строительства: особенности проведения

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам. Понятно, что сверить фактический расход материалов на возводимый объект – процесс трудоемкий и требующий опыта расчетов потребности МЦ на выработанный объем, поэтому в составе комиссии наряду с работниками финансовой сферы должны присутствовать квалифицированные инженеры-строители. При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

Инвентаризация объектов незавершенного строительства

Министерство финансов Российской Федерации в пункте 3.27 Методических указаний, утвержденных Приказом от 13.06.1995 № 49, разработало порядок инвентаризации неоконченного производства и будущих расходов.

В соответствии с позицией Минфина России, изложенной в вышеуказанном положении, для надлежащего и правильного оформления инвентаризации НЗП предприятию следует:

- определить фактическое количество изделий, производство которых не завершено;

- выявить текущую комплектность такой продукции;

- рассчитать остаток «незавершенки» по аннулированным и приостановленным заказам.

Для правильного оформления указанной ревизии в качестве бланка инвентаризационной описи незавершенного производства можно воспользоваться разработанным Госкомстатом России в Постановлении от 18.08.1998 N 88 актом за № ИНВ-3 с видоизменением некоторых столбцов.

Соответствующие формуляры составляются отдельно по каждому производственному участку. Обязательным условием является сдача полуфабрикатов на период проведения инвентаризации на склад. Все имущество, не задействованное в изготовлении товара, в ревизии неоконченного производства не участвует.

Министерство финансов Российской Федерации в своих Методических указаниях отметило, что инвентаризация незавершенного производственного строительства – это проверка как возведенных, но не оформленных надлежащим образом объектов недвижимости, так и зданий или строений, возведение которых не окончено или не начиналось.

В силу пункта 3.32 Методических указаний при инвентаризации незавершенного строительства обязательно проверяются:

- состояние таких объектов;

- включение в состав зданий оборудования, монтаж которого не начинался.

Следует помнить, что официальная форма соответствующего документа органами власти России не утверждена и не разработана, а потому каждая организация имеет право самостоятельно разработать и утвердить в своей учетной политике соответствующий формуляр.

Важно отметить, что данные о приостановленном строительстве должны учитывать сведения, содержащиеся в соответствующих унифицированных формах КС-17 и КС-18, а также в иных документах.

Если же объект достроен, но не введен в эксплуатацию, то на него составляется отдельный акт инвентаризации незавершенного строительства.

В качестве заключения следует отметить, что при самостоятельной разработке формуляра для ревизии «незавершенки» можно воспользоваться официальной формой № ИНВ-3, утвержденной Госкомстатом России.

Общие разделы можно оставить без значимых изменений, адаптировав под собственные нужды лишь табличную часть бланка. При этом образец акта инвентаризации незавершенного производства не будет существенно отличаться от оформления «незавершенки».

образец акта инвентаризации незавершенного строительства

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

Порядок отражения результатов инвентаризации НЗП в бухгалтерском учете

Положениями п.5 ст.8 Закона №129-ФЗ установлено, что все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

При этом, в соответствии с п.28 Положения по бухгалтерскому учету, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

1. Излишки имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации (увеличение доходов у некоммерческой организации):

- Дебет счета 20 «Основное производство»

- Кредит счета 91.1 «Прочие доходы»

— оприходованы излишки ТМЦ, выявленные при проведении инвентаризации. Реклама Отключить

2. Выявленные недостачи имущества и его порча отражаются следующими проводками:

- Дебет счета 94 «Недостачи и потери от порчи ценностей»

- Кредит счета 20 «Основное производство»

— отражена сумма выявленной недостачи.

2.1. Недостачи в пределах норм естественной убыли относятся на издержки производства или обращения (расходы):

- Дебет счета 20 «Основное производство»

- Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списана недостача в пределах норм естественной убыли.

Обратите внимание:Учетной политикой организации необходимо утвердить порядок списания убытков от недостач в пределах норм естественной убыли. Недостачи в пределах норм списываются на основе соответствующего расчета, составленного бухгалтерией с участием материально ответственных лиц

Недостачи в пределах норм списываются на основе соответствующего расчета, составленного бухгалтерией с участием материально ответственных лиц.

Такой расчет проверяется членами инвентаризационной комиссии и утверждается руководителем компании.

2.2. Недостачисверх норм, если виновные лица установлены, списываются за счет виновных лиц:

- Дебет 73.2 «Расчеты по возмещению материального ущерба»

- Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списана недостача за счет виновного лица.

По суммам недостач, превышающих нормы естественной убыли, инвентаризационной комиссии необходимо провести служебного расследования с целью определить наличие или отсутствие лиц, виновных в недостаче.

2.3. Недостачисверх норм, списываются в состав прочих расходов организации*:

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списана недостача за счет прочих расходов организации, виновные лица не установлены. Реклама Отключить

*Убытки от недостачи (порчи) имущества списываются на финансовые результаты коммерческой организации (или увеличение расходов у некоммерческой организации) в следующих случаях:

- виновные лица не установлены

- суд отказал во взыскании убытков с виновных лиц,

- недостачи возникли из-за форс-мажорных обстоятельств.

Решение о списании недостачи сверх норм естественной убыли в расходы, либо об отнесении ее на виновных лиц принимается руководителем организации.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть:

- решения следственных или судебных органов, подтверждающие отсутствие виновных лиц,

- либо отказ на взыскание ущерба с виновных лиц,

- либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике

Подготовительные мероприятия

Чтобы процесс инвентаризации незавершенного производства дал эффективные результаты, необходимо провести на предприятии ряд подготовительных процедур. Работникам склада необходимо произвести сортировку объектов НЗП согласно их номенклатуре, а также отделить от общего числа продукции изделия с браком, чтобы облегчить процесс подсчета.

Сотрудники бухгалтерии обязаны провести все документы по движению материалов, полуфабрикатов, сырья и объектов НЗП по счетам аналитического и синтетического учета. Помимо этого, необходимо выявить приостановленные и аннулированные заказы, а также подготовить схему, по которой будет производиться расчет себестоимости НЗП.

Директор производственного предприятия, или лицо, выполняющее его обязанности, должен издать приказ о проведении инвентаризации, в котором будут указаны сроки осуществления мероприятия, а так же состав рабочего ревизионного комитета. В документе прописывается перечень проверяемого имущества, и указывается причина, в соответствии с которой проводится инвентаризация.

Причины инвентаризации могут быть различны. Вот пример некоторых из них:

- увольнение работника склада или иного материально-ответственного лица;

- составление годовой отчетности (ст. 12 закон 129-ФЗ «О бухгалтерском учете»)

- подозрение или установление хищений или кражи;

- порча имущества.

Основные подготовительные процедуры можно представить в виде наглядной схемы:

| Процедура | Описание |

| Издание приказа | Приказ издается директором предприятия, или иным уполномоченным лицом. В приказе прописываются ключевые моменты по инвентаризации, указываются сроки проведения проверки, причины ревизии и состав проверяющей комиссии |

| Оформление документации и процесс ее сдачи | Материально-ответственные лица должны предоставить в бухгалтерию все данные о движении объектов НЗП, а сотрудники бухгалтерии обязаны обработать документы в соответствии с установленными правилами и внести их в программу инвентаризации |

| Выявление отдельных единиц или групп объектов | Номенклатура, по которой должна проводиться инвентаризация разрабатывается бухгалтерией и отделом экономики предприятия совместно с ревизионным комитетом |

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Отражение в бухгалтерской отчетности

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

Сумма затрат в НЗП отражается в бухгалтерском балансе по строке «Запасы» в разделе оборотных активов.

При длительном цикле производства данные активы могут являться не текущими, а долгосрочными. В этом случае их следует включить в состав группы внеоборотных активов.

Акт о результатах инвентаризации: особенности оформления

Форма № 0504835 составляется на основе оформленных инвентаризационных описей. Состоит акт из трех частей:

- заголовка с наименованием и кодом документа, названием субъекта, оформившего акт, дата составления;

- содержательной части, где фиксируется блок сведений о проведенной инвентаризации. В нем перечислены члены комиссии, объекты проверки и ее итоги;

- оформляющей части, т. е. подписей членов инвентаризационной комиссии с расшифровкой подписей и указанием должностей.

Составленный документ передается для утверждения руководителю учреждения или госоргана. Акт о результатах инвентаризации – достаточно удобная и понятная форма, обобщающая полученные итоги.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 “Министерство финансов Российской Федерации”

- Акт о соответствии параметров построенного, реконструированного объекта капитального строительства в Павлово-Посадском муниципальном районе Московской области проектной документации

- Акт инвентаризации финансовых вложений (кроме ценных бумаг, хранящихся в кассе организации) (форма разработанна организацией самостоятельно). Форма N ИНВ-1-ФВ (образец заполнения)

- Акт инспектирования образовательного учреждения Федеральной службы исполнения наказаний России (рекомендуемый образец)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Сущность процесса инвентаризации НЗП

Инвентаризация НЗП призвана произвести учет неготовой продукции, её объем, фактическую себестоимость и достоверность данных об этой продукции в бухгалтерских отчетах. Объектами незавершенного производства считаются продукция или услуги, которые не прошли полностью производственный цикл, а значит не могут быть реализованы и использованы потенциальным потребителями.

К незавершенным стадиям производства относят не только незаконченность процесса изготовления продукции, а так же ее несоответствие канонам качества в результате технологических испытаний. Таким образом, к объектам НЗП относят:

- полуфабрикаты, направленные на производство;

- неукомплектованная продукция;

- изделия с браком;

- готовая продукция, не прошедшая технологических испытаний, если данный этап производства является обязательным;

- полуфабрикаты местного производства, которые не считаются готовой продукцией;

- услуги или работы, отклоненные заказчиком.

Обязательным этапом инвентаризации является определение фактической себестоимости объектов НЗП. Данная процедура может проводиться посредством нескольких методик, согласно П. 64 Положения по велению бухгалтерского учета:

| Метод | Расчет себестоимости |

| Простой (попроцессный) | Используется при производстве однородной продукции, и предполагает разделение общей суммы расходов на количество произведенных единиц |

| Позаказный | Себестоимость определяется в разрезе прямых затрат на каждое отдельно взятое изделие или услугу |

| Попередельный бесполуфабрикатный | Используется в случае, когда каждое изделие проходит несколько стадий производственного цикла, и не может быть реализовано будучи не готовым полностью. Себестоимость рассчитывается посредством деления общей суммы расходов на каждый отдельно взятый этап производства |

| Попередельный полуфабрикатный | Используется в случае, когда каждое изделие проходит несколько стадий производственного цикла, но может быть реализовано после каждой из них. Себестоимость рассчитывается посредством деления общей суммы расходов на этапы производства, которые продукция успела завершить |

| Нормативный | Данный метод подразумевает использование нормативной себестоимости, которая может претерпеть корректировки индексами норм, если на этапах завершения производства были зафиксированы какие-либо отклонения |

Правила заполнения бланка акта проверки НЗП

Бланк акта разрабатывается на предприятии и утверждается приказом руководителя с последующим закреплением в учетной политике. За его основу можно взять формы, приведенные в приложениях №№ 6–15 к методическим указаниям, утв. приказом Минфина № 49.

В акте должны быть указаны:

- наименование документа,

- ссылка на распорядительный документ,

- дата начала и окончания инвентаризации.

Итоги проверки рекомендуется свести в таблицу для удобства фиксирования НЗП по количеству и стоимости. В конце акта должны стоять подписи всех членов инвентаризационной комиссии.

ВАЖНО! Отсутствие подписи хотя бы одного члена комиссии делает акт недействительным. Акты заполняются отдельно по каждому обособленному подразделению на предприятии

Акты заполняются отдельно по каждому обособленному подразделению на предприятии.

акта инвентаризации НЗП можно здесь:

При разработке бланка акта инвентаризации НЗП следует как можно полнее учесть особенности технологического процесса. Это поможет вести более точный внутренний контроль материальных ценностей и правильно рассчитывать стоимость незавершенки и себестоимость готовой продукции.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерии компаний, занятых в производстве продукции (оказании услуг, выполнении работ), необходимо уделять особое внимание организации учета производственных затрат в незавершенном производстве. Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации

Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации.

Бухгалтерский учет затрат на производство продукции является одним из самых сложных объектов бухгалтерского учета организации.

Итоговые показатели отчетности, в том числе – показатели финансового результата, полученного от производственной деятельности компании, напрямую зависит от корректности учета расходов, относящихся к себестоимости производимой продукции (работ, услуг).

Организация учета производственных затрат зависит от вида деятельности компании, к таким видам деятельности относятся:

- промышленное производство,

- пищевое производство,

- производство сельскохозяйственной продукции,

- транспортные услуги,

- строительство,

- многие другие виды производства продукции, оказания услуг, выполнения работ.

Непрерывный характер производственного процесса приводит к тому, что на момент окончания отчетного периода почти в любом производстве будет иметься та продукция (работы, услуги), которая еще не успела пройти всех стадий производственного процесса.

Как раз такая продукция (работы, услуги) и является незавершенным производством.

Своевременность и полнота учета незавершенного производства (НЗП), а так же его правильная оценка, играет значительную роль не только при отражении его показателей в отчетности, но и влияют на правильность принятия управленческих решений, имеющих своей целью увеличение прибыли и направленных на:

- эффективность использования производственных ресурсов,

- снижение себестоимости производимой продукции.

Одним из способов, позволяющих подтвердить учетные данные и минимизировать потери, является инвентаризация незавершенного производства.

Регулярное проведение такой инвентаризации значительно повышает уровень эффективности и надежности системы внутреннего контроля компании.

Кроме того, инвентаризацию НЗП необходимо в обязательном порядке проводить перед составлением годовой отчетности в соответствии с положениями ст.12 закона 129-ФЗ «О бухгалтерском учете».

В соответствии с требованиями данной статьи закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных:

- бухгалтерского учета,

- бухгалтерской отчетности.

В статье будут рассмотрены особенности проведения инвентаризации незавершенного производства и порядок отражения результатов такой инвентаризации в регистрах бухгалтерского учета организации. Реклама Отключить

Инвентаризация незавершенного строительства: образец описи

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам. Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть .

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

Обновление: 9 февраля 2021 г.

Каждое отечественное предприятие обязано проводить инвентаризации. Данное предписание прямо следует из содержания Федерального закона «О бухгалтерском учете», распространяется на все организации и не зависит от их форм собственности. Указанной проверке подлежат активы, ценности, отдельные структурные элементы компании или же незавершенное производство. Бланк акта инвентаризации нормативно не разработан.

Капстроительство

По незавершенному капитальному строительству в описях указывают наименование объекта и объем выполненных работ по нему – по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.

При этом проверяют:

- не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

- состояние законсервированных и временно прекращенных строительством объектов.

По этим объектам необходимо выявить причины и основание для их консервации.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами, составляют особые описи.

Отдельные описи составляют также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях указывают причины задержки оформления сдачи в эксплуатацию.

На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляют описи, в которых приводят:

- данные о характере выполненных работ и их стоимости;

- причины прекращения строительства.

Для этого нужно использовать соответствующую техническую документацию (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и др.

В итоге инвентаризационная комиссия по документам устанавливает сумму, которую нужно отразить на счете расходов будущих периодов и отнести на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой.

Инвентаризационная опись объектов незавершенного капитального строительства

- Главная

- Правовые ресурсы

- Подборки материалов

- Инвентаризация незавершенного строительства

Подборка наиболее важных документов по запросу Инвентаризация незавершенного строительства (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Инвентаризация незавершенного строительства Приказ Минфина РФ от 13.06.1995 N 49(ред. от 08.11.2010)»

Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» 3.32. По незавершенному капитальному строительству в описях указывается наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п.

Статьи, комментарии, ответы на вопросы: Инвентаризация незавершенного строительства Путеводитель по судебной практике. Подряд. Всеподсчетыитоговпоинвентаризационнойописиобъектов незавершенного капитального строительства проверены. Ведущий эксперт отдела внутреннего аудита и методологии учетаВыгодский Н.Я.

Председатель комиссии должность подписьрасшифровка подписи Главный бухгалтерОганян С.Ю. Члены комиссии: должностьподписьрасшифровка подписи БухгалтерОнопко Н.С.

должностьподписьрасшифровка подписи Старший инженер хозяйственного отделаСвиридова К.Г. должностьподписьрасшифровка подписи Всеобъектыкапитальногостроительства,поименованныев 12 настоящей инвентаризационной описи с N по N , комиссиейпроверены в натуре в моем (нашем) присутствии и внесены в опись,в связи с чем претензий к инвентаризационной комиссии не имею(неимеем).Объектынезавершенногокапитального строительства, перечисленныев описи,находятсяна моем (нашем) ответственном хранении. Но, инвентаризация незавершенного строительства не включает затраты генерального подрядчика, если последний не передал заказчику выполненные работы субподрядной организацией, сумма по акту отражается на балансе генподрядчика.

Перед проведением проверки бухгалтерам следует провести учет достоверности остатка капитальных инвестиций и правильность их оценки. Сумма незавершенного производства в форме баланса предприятия отражается по строке 110. Также в эту строку будут входить расходы по возведению временных титульных и не титульных объектов недвижимости, которые учитываются на счете 30 «некапитальные инвестиции». Инвентаризация в бухгалтерском учете Положения о проведении инвентаризации НЗП На основании Методических предписаний, утвержденных Приказом Минфина РФ № 49, проводится инвентаризация НЗП, которая имеет особенный порядок проведения. Общими основаниями для инициирования проверки являются:

- случаи, прямо перечисленные Минфином РФ в Указаниях;

- собственная воля предприятия.

Каждая сверка начинается с издания руководством компании распоряжения, в котором назначаются:

- срок инвентаризации;

- объект ревизии;

- поименный состав комиссии, наделенной правом проведения проверки.

Следует подчеркнуть, что в силу пункта 2.1 Указаний Министерства финансов России генеральный директор компании самостоятельно определяет количество сверок в году, их сроки, а также объекты. Какого-либо запрета на инвентаризацию незавершенного строительства, равно как и иного имущества, названный орган исполнительной власти Российской Федерации не предусмотрел.

Минфин РФ этим же Приказом утвердил примерные формы документов, используемых предприятием при инвентаризации. Всеоборудование, переданноевмонтаж,фактическиначатомонтажом. Законсервированные и временно прекращенные строительствомобъекты отсутствуют. Лицо(а), ответственное(ые) за сохранность объектов: Инженер по капитальному строительствуБобров К.С. должность подписьрасшифровка подписи должность подписьрасшифровка подписи должность подписьрасшифровка подписи ¦ Номер ¦ Наименование ¦Способ¦ Дата начала ¦Полная сметная¦Сметная (договорная) ¦ Объем выполненных ¦Фактические ¦Договор¦Сведения¦ ¦по¦ и назначение ¦ производства¦строительства¦ (договорная) стоимость, ¦ стоимость выполненных ¦работ¦затраты¦(в случае ¦о подрядчике¦ ¦порядку¦объектов,¦ строительных¦¦руб.¦ работ (этапов) на дату¦¦на дату¦производства¦(в случае¦ ¦¦не завершенных¦работ¦¦¦инвентаризаци覦инвентаризации¦строительных¦производства¦ ¦¦строительство즦+ + + +по данным¦работ¦строительных¦ ¦¦ (в т.ч.

Любое российское предприятие обязано периодически инвентаризировать собственные активы и обязательства. Эта обязанность предписана законом № 402-ФЗ «О бухучете» и распространяется на все компании независимо от их организации. Проверка должна охватывать все объекты имущества, в том числе и незавершенное производство. Узнаем об особенностях инвентаризации незаконченного строительства.

Когда применяется акт о результатах инвентаризации ф. 0504835

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения.

После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Условие проведения инвентаризации

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется.

Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: “Как отразить результаты инвентаризации в 1С?”)

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Инвентаризация незавершенного производства

Инвентаризация НЗП проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13.06.1995 №49.

Особенности проведения инвентаризации НЗП с учетом специфики конкретной компании, необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

При инвентаризации НЗП в организациях, занятых промышленным производством, необходимо:

1. Определить фактическое наличие находящихся в производстве:

- заделов (деталей, узлов, агрегатов),

- не законченных изготовлением и сборкой изделий.

2. Определить фактическую комплектность деталей, узлов, агрегатов.

3. Выявить остаток НЗП:

- по аннулированным заказам,

- по заказам, выполнение которых приостановлено.

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49. Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Инвентаризация незавершенного строительства

Любое российское предприятие обязано периодически инвентаризировать собственные активы и обязательства. Эта обязанность предписана законом № 402-ФЗ «О бухучете» и распространяется на все компании независимо от их организации. Проверка должна охватывать все объекты имущества, в том числе и незавершенное производство. Узнаем об особенностях инвентаризации незаконченного строительства.

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49.

Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Инвентаризация объектов незавершенного строительства: особенности проведения

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам.

При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

Инвентаризация незавершенного строительства: образец описи

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам.

Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть здесь.

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

Инвентаризация незавершенного строительства (образец акта)

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Отражение итогов проверки

Акты и описи, в которых отражаются итоги описи, должны передаваться в бухгалтерию. Обнаружение в процессе проверки расхождений между сведениями из первичных документов и фактическим наличием имущества обязательно должны отражаться на счетах бухгалтерского учета.

Источник: vse-ob-1c.ru