Классификация затрат по способу их отражения в отчетности на прямые и косвенные широко используется в современном российском бухгалтерском финансовом и налоговом учете. Именно такая терминология принята в системе законодательного регулирования бухгалтерского учета в Российской Федерации.

Прямыми затратами считаются такие затраты , которые можно прямо и экономично отнести к какому-либо изделию. К прямым относятся:

- прямые материальные затраты;

- прямые затраты на оплату труда (прямые трудовые затраты);

- прочие прямые затраты.

Прямые материальные затраты — это затраты на сырье, материалы и покупные полуфабрикаты, которые входят в состав и становятся частью готовой продукции, их стоимость на единицу изделия можно определить прямо и экономично. Примерами прямых материальных затрат можно считать кинескопы и корпуса — при сборке телевизоров, доски и панели — при производстве мебели, покупную стоимость товаров, предназначенных для продажи, — в торговле.

Прямые и косвенные затраты

Если затраты материалов на единицу изделия учитывать экономически невыгодно (гвозди, клей, заклепки и т. п.), их относят к вспомогательным материалам, расходы по ним — к косвенным общепроизводственным, которые учитываются за период и специальными методами распределяются между определенными видами продукции.

Прямые затраты на оплату труда — расходы на рабочую силу, которые можно прямо и экономично отнести на определенное готовое изделие. Речь идет о заработной плате рабочих на сборке, штучной обработке и тому подобных работах, где отработанное сотрудником время можно прямо соотнести с конкретным изделием. Работа механиков, контролеров и прочего вспомогательного персонала относится к косвенным общепроизводственным расходам.

Прямые материальные и прямые трудовые затраты всегда являются переменными, прочие прямые затраты могут быть и постоянными.

Размер прямых переменных затрат на единицу выпуска от объема производства не зависит. Его можно изменить только увеличением интенсивности труда и путем экономии материальных ресурсов (пересмотра нормативных спецификаций).

Затраты , которые нельзя считать прямыми, относят к категории косвенных. Косвенные затраты — это совокупность затрат, которые невозможно отнести на одно конкретное изделие или вид изделий (в зависимости от того, что является объектом калькуляции), и их тем или иным способом распределяют между изделиями согласно выработанной методике, которая должна быть отражена в учетной политике предприятия.

Косвенные затраты распределяются на одно изделие пропорционально некоторой базе, в качестве которой выбирают показатель, наилучшим образом характеризующий потребление этого вида ресурсов (затрат). В традиционных производствах (там, где легко регистрируется физическая выработка за единицу времени) чаще всего в качестве базы распределения берут один час прямого труда. Там, где регистрация этого показателя невозможна или нецелесообразна, можно распределять каждую статью затрат — на отдельном основании (например, затраты на электроэнергию — пропорционально отработанным машино-часам). Распределение косвенных затрат позволяет сформировать полную себестоимость, но в зависимости от базы распределения результаты будут различаться.

2.7 Прямые и косвенные затраты.

Иными словами, косвенные затраты — все остальные, кроме прямых. Косвенные затраты могут быть переменными (электроэнергия, расходы по снабжению, косвенная заработная плата ) или постоянными (аренда, страхование, налоги, амортизация ). Структура прямых и косвенных затрат представлена на рис. 4.5.

Принципиальным для бухгалтерского учета является также деление косвенных затрат на производственные и непроизводственные. В российском финансовом и налоговом учете принято отражать две эти категории затрат на разных счетах. Для этого используются счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы » и 26 «Общехозяйственные расходы «. В управленческом учете принято делить на две группы — к общепроизводственным расходам (ОПР) относятся все непрямые расходы , возникающие в производственных и обслуживающих подразделениях, — это расходы на организацию, обслуживание и управление производством. Все затраты непроизводственных подразделений относятся к непроизводственным, поскольку вызываются функциями управления, которые не относятся к функции организации производства.

Отнесение затрат к прямым и косвенным определяется принятой в организации учетной политикой и методами калькулирования затрат. Например, на некоторых производствах, выпускающих однородную продукцию (энергетика, угольная и нефтяная промышленность), все затраты могут быть прямыми. В сфере услуг (например, в финансовом консалтинге), наоборот, прямые затраты выделить довольно трудно, и все затраты можно считать косвенными. Вообще, на предприятиях обрабатывающих отраслей и в сфере услуг (отрасли с высокой добавленной стоимостью) косвенные расходы существенны, их доли в структуре себестоимости превышают доли прямых затрат. В целом можно сказать, что соотношение прямых и косвенных затрат является функцией отраслевой принадлежности организации и связано с технологическими особенностями производства.

4.9. Затраты основные и накладные

В разделе 4.3 мы определили, что область деятельности, требующая обособленного и целенаправленного учета затрат, называется направлением учета. По отношению к конкретному направлению учета можно выделить две категории затрат — основные и накладные. Вообще говоря, эта классификация ( по крайней мере, названия этих категорий) является, пожалуй, наиболее употребимой в практике учетно-финансовой работы на разговорном уровне. Про накладные расходы знают все, однако четкое понимание, что же это на самом деле, встречается редко. Даже весьма уважаемые авторы учебников зачастую не делают различий между косвенными и накладными расходами.

Практика показывает, что наибольшую трудность при интерпретации затрат разных категорий вызывают различия между прямыми и основными, косвенными и накладными. Разграничить две эти классификации можно с точки зрения направления учета, по отношению к которому определяются основные и накладные расходы .

К основным относятся затраты , связанные с конкретным (интересующим нас в данный момент) направлением учета затрат. Накладными называются затраты , непосредственно не связанные с ним.

Самым очевидным направлением учета затрат является исчисление себестоимости продукции. Выделение всех прочих направлений учета является результатом четко поставленной управленческой задачи и требует организации специальных информационных потоков в рамках процедур управленческого учета, в то время как задачи определения и анализа себестоимости тесно связаны с задачами бухгалтерского финансового учета. Более того, достижение основной цели финансового учета — формирования финансовой отчетности — невозможно без выделения показателя себестоимости. И хотя величины этого показателя, исчисленные в рамках финансового и управленческого учета, могут различаться, принципиально можно сказать, что отнесение затрат к основным или накладным (прямым или косвенным) в рамках данного направления учета оказывается одинаковым, а две эти классификации совпадают.

К основным расходам в этом случае относятся все виды ресурсов, потребление которых связано с выпуском конкретной продукции — это сырье и материалы, заработная плата прямых производственных рабочих и прочие прямые затраты . К накладным, помимо оставшихся производственных косвенных затрат, относят все прочие расходы , которые несет предприятие: на управление, на продажу и продвижение продукции, на исследования и разработки и т. д. Структура накладных расходов, формируемых в рамках процедур исчисления себестоимости, приведена на рис. 4.6.

Все это относится к случаю, когда объектами учета и калькуляции себестоимости являются виды продукции. В других направлениях учета — другие затраты будут считаться основными и накладными. Например, если направлением учета затрат являются каналы сбыта продукции, то здесь ситуация другая: к основным следует отнести затраты , обеспечивающие поддержание каждого канала (аренда офисов и транспорта, зарплата торговых агентов и управленческого персонала филиалов, оплата рекламных акций и т. п.), к накладным — все затраты , относящиеся к поддержанию организации в целом (в том числе и производственные затраты ), но не касающиеся конкретных каналов сбыта.

Иными словами, деление затрат на основные и накладные имеет в первую очередь аналитическое значение и наиболее широко используется в управленческом учете. Поскольку почти все учетно-управленческие проблемы, обсуждаемые в этой книге, имеют отношение к исчислению себестоимости, акцентировать внимание на различиях между двумя видами классификаций затрат в дальнейшем мы не будем.

Деление затрат на прямые и косвенные в отечественном учете имеет четкое законодательное обоснование и поэтому может считаться в первую очередь атрибутом налогового и финансового учета. Кроме того, в учетно-управленческой практике англоязычных стран термин Overheads (накладные затраты ) имеет более широкое употребление, чем термин Indirect Costs (непрямые (косвенные) затраты ), поэтому и мы будем использовать преимущественно его.

Накладные расходы , так же как и косвенные, подлежат распределению пропорционально какой-либо выбранной базе, и мы обсудим это в главе 5.

Источник: intuit.ru

Прямые и косвенные расходы

В соответствии с действующим законодательством налогоплательщик может полностью самостоятельно решать, какие у него прямые, а какие косвенные расходы. И, несмотря на то что перечень прямых расходов, в принципе, остался в действующем законодательстве, он, скорее, носит необязательный характер, а также перестал уже быть всеохватывающим.

Как их определить?

Используя предоставленный ему список в качестве ориентира, человек теперь самостоятельно может определять в своей учетной политике, какие именно расходы у него являются прямыми, в то время как все остальные уже будут представлять собой косвенные расходы.

Как и раньше, прямые расходы определяются в стоимости нереализованных товаров, услуг или же проведенных работ, в то время как косвенные списываются на финансовый результат в конце отчетного периода.

Есть ли контроль?

Несмотря на особенности действующего законодательства, вряд ли можно сказать, что у налогоплательщика есть полная свобода в решении того, что представляют собой прямые, а что косвенные расходы. Любое решение организации должно иметь определенную логику, экономическое обоснование, а также должно быть четко продиктовано спецификой работы конкретной компании. Такую позицию диктует общий настрой требований действующего налогового законодательства.

К примеру, если налогоплательщик в своей учетной политике решил прописать аренду офисного помещения в качестве прямых расходов, в то время как расходы на различные нужды основного производства представляют у него косвенные расходы, то это вряд ли можно будет как-то обосновать с экономической точки зрения. В связи с этим подобные результаты можно будет оспорить в процессе проводимой налоговой проверки.

Бухгалтерский учет

В инструкции об использовании плана счетов идет речь о том, что прямые расходы включают в себя различные затраты, которые непосредственно связаны с выпуском определенной продукции компанией, в то время как косвенные – расходы по управлению, а также обслуживанию данного производства. Конечно, вряд ли можно сказать о том, что здесь тоже есть какие-то четкие определения, вследствие чего в бухучете, точно так же как и в налоговом, способ оценки незавершенного производства должен раскрываться в учетной политике компании.

Для того чтобы обеспечить более конкретное понимание алгоритма включения различных затрат в прямые и косвенные расходы, лучше всего ориентироваться по понятию условно-переменных, а также условно-постоянных расходов, которое сегодня достаточно широко используется в процессе экономического анализа деятельности компании. Тем более это требуется с учетом того, что бухучет для выполнения главных задач компании должен организовываться таким образом, чтобы предоставлять в конечном итоге нужные данные для анализа, оценки, а также управления деятельностью компании со стороны ее руководителя.

Экономический анализ

В экономическом анализе прямые и косвенные расходы представляют собой переменные и постоянные издержки.

В переменные входят различные издержки, которые изменяются в соответствии с нынешним объемом производства. Таким образом, к примеру, нет возможности производить дополнительный товар, если не ввести пропорционально увеличение расходов на материал, который должен использоваться в процессе производства. В качестве типичных примеров переменных издержек можно назвать выплаты за применение различных средств производства, то есть непосредственно труда работников, а также используемого сырья.

В то же время постоянные издержки не изменяются в зависимости от объема производства, а, наоборот, задают определенный его уровень. Если также приводить примеры, то можно выделить арендную плату за помещение, амортизацию оборудования, коммунальные платежи и множество других расходов.

В реальной хозяйственной деятельности практически невозможно выделить какие-либо чистые постоянные или же произвести абсолютно чистый счет косвенных расходов. В преимущественном большинстве случаев затраты имеют смешанный характер.

Почему таких расходов не существует?

К примеру, зарплата сотрудника, который занимается основным производством, зачастую имеет не сдельный, а повременный характер, вследствие чего за один рабочий день он может изготовить на несколько изделий меньше или больше, что при этом не будет никак отражаться на общих затратах расходов на его заработную плату.

Точно такой же пример может казаться и постоянных расходов. К примеру, если рассматривать коммунальные платежи при значительных колебаниях объема производства, есть реальная возможность того, чтобы сэкономить на затратах на снабжение водой, освещение и другие нужды. Строго горизонтальная линия постоянных издержек является возможной исключительно в том случае, если присутствует незначительное изменение объемов производства, а какой-то серьезный его рост в любом случае приводит к необходимости закупать новое оборудование, арендовать дополнительные рабочие площади, а также увеличивать количество административного персонала.

Несмотря на это, для того чтобы обеспечивать цели прогнозирования производственных потребностей, а также максимально эффективного управления деятельностью любой компании, нужно правильно представлять общую структуру и вид издержек. Для этого нужно, руководствуясь историей за несколько ранних отчетных периодов, составить график того, каким образом объем производства зависит от конкретной статьи расходов, и при этом очистить его от других факторов. Если будет присутствовать какая-то выраженная пропорциональная зависимость, то в этом случае можно будет четко выделить какие-либо постоянные затраты или же определить косвенные расходы по налогу на прибыль.

Специфика по отраслям

Проведение указанного выше анализа для различных компаний в конечном итоге выдаст абсолютно разные результаты, вследствие чего унификация косвенных и прямых расходов, предложенная действующим ранее законодательством, абсолютно недопустима с точки зрения анализа экономической деятельности.

Но в то же время в разрезе отраслей можно определить некоторые закономерности. Для каждой отдельной сферы деятельности в течение длительного времени действовали специализированные методические рекомендации касательно учета затрат на производство, а также определения себестоимости продукции, причем эти рекомендации были разработаны различными отраслевыми министерствами.

Таким образом, можно отметить несколько самых типичных отраслей:

- производство – на примере различных промышленных предприятий;

- выполнение работ – на примере определенной строительной компании;

- торговля – для всех торговых организаций порядок определения расходов действует определенная статья Налогового кодекса;

- оказание услуг – для данной сферы действующее законодательство устанавливает право в любом отчетном периоде включать полную сумму прямых расходов в раздел уменьшения доходов от производства и реализации без распределения на остатки незаконченного производства.

Промышленность

В данном случае некосвенные расходы производства включают в себя затраты, связанные с изготовлением определенной продукции, которые могут прямо и непосредственно быть включены в их себестоимость:

- различные материалы и сырье;

- всевозможные полуфабрикаты и покупные изделия;

- энергия и топливо, которые требуются для удовлетворения технологических нужд;

- основная, а также дополнительная зарплата рабочих на производстве;

- все отчисления на страхование с указанием суммы заработной платы.

Таким образом, определяют некосвенные расходы себестоимость определенного товара. Основные положения в данном случае направлены на то, чтобы обеспечить максимально возможную аналитичность и достоверность полученной в результате учета информации. В соответствии с этими положениями рекомендуется максимально возможную часть затрат включить в себестоимость каждой отдельной единицы продукции в качестве прямых расходов.

Строительство

Специфика ведения учета в сфере строительства включает в себя гораздо большее количество субподрядочных работ по сравнению с производством. В отличие от большинства крупных заводов, которые в преимущественном большинстве случаев образуют относительно замкнутый цикл производства, в строительстве присутствует необходимость в специфических технических навыках, а также наличии соответствующих разрешений. Таким образом, косвенные затраты (расходы) формируются здесь несколько иначе.

Для того чтобы провести грамотное проектирование объекта, следует привлечь специализированные проектные институты, в то время как для изучения местности нанимаются специалисты по геодезии, для земляных работ субподрядчики, у которых присутствует специализированная техника, а для электрификации – специалисты, у которых есть соответствующее разрешение, а также специализированные знания в данной области. Этот список на самом деле гораздо больше, но в данном случае определены только основные.

Функция генерального подрядчика в данном случае представляет собой максимально грамотное привлечение различных специализированных субподрядчиков, а также максимально четкий контроль над их работой. В ситуации, когда раньше различные субподрядные работы, которые включал в себя учет косвенных расходов, списывались на конечный финансовый результат, у строительных компаний появлялись бы различные необоснованные убытки.

Налоговое ведомство в своих ответах рекомендовало, осуществляя списание таких расходов, руководствоваться положениями действующего законодательства, рассматривая принцип равномерности признания расходов и доходов, и впоследствии соблюдать это для тех договоров, которые предусматривают получение дохода на протяжении более чем одного отчетного периода. Таким образом, нужно было «завешивать» различные расходы в тех ситуациях, когда статьи действующего законодательства не предусматривали таких случаев незавершенного производства, но при этом налоговиками не рассматривалось, как именно нужно «завешивать» расходы в этих случаях. Таким образом, принципы определенной статьи Налогового кодекса не могли реализоваться в силу положений из других статей.

Именно по этой причине современные эксперты крайне рекомендуют современным строительным компаниям не включать подрядные работы в косвенные расходы. Прибыль компании уже нужно рассматривать с другой точки зрения налогообложения.

Электроэнергия и пар входят в косвенные расходы

Определенные типы сырья достаточно сложно распределить между основными и вспомогательными типами производства. Именно по этой причине современные компании в своей учетной политике закрепляют положение о том, что определенными видами сырья пополняет бухгалтер ежемесячно через 1С косвенные расходы.

Такой подход далеко не самый оптимальный с точки зрения налоговиков. Применяя нормативные документы касательно учета затрат, а также просчета себестоимости различной продукции, ими осуществляется распределение косвенных расходов и прямых, после чего доначисляют налог на прибыль определенной компании.

Точный пример

В процессе проверки налоговые сотрудники составили подробный акт о том, что компанией были завышены косвенные расходы на стоимость пара, топливного газа, электроэнергии и, следовательно, занижении базы по налогу на прибыль.

Компания в данном случае выиграла спор, несмотря на то что перечисленные выше типы сырья принимают непосредственное участие в производстве, а также формируют себестоимость продукции.

От чего зависит выбранная категория расходов

Какие расходы относить к косвенным или же прямым, компания определяет отдельно для каждого отдельного производственного цикла. Если различные производственные ресурсы в соответствии с технологическим регламентом не были включены в производственный цикл, то есть не представляют его неотъемлемую часть, то в таком случае можно учитывать затраты на них как косвенные расходы.

В качестве примера можно привести случай с компанией, занимающейся производством картона и бумаги, которая списывала затраты на упаковку уже готовой продукции в качестве косвенных расходов. Ревизоры из ИФНС не приняли такие методы распределения косвенных расходов, вследствие чего было принято решение начислить дополнительный налог на прибыль. Однако компания защищала свои интересы вплоть до Высшего арбитражного суда, вследствие чего смогла все-таки выиграть дело по той причине, что упаковка продукции не представляет собой отдельный цикл производства.

Процесс изготовления картона или же бумаги является полностью завершенным в тот момент, когда уже готовое бумажное полотно, замотанное в рулоны, выходит из машины, при этом продукция на складах компанией учитывается в тоннах, а также по весу нетто, то есть без учета используемой упаковки. Именно по этой причине суд сделал такой вывод, что упаковка не представляет собой отдельную часть готовой продукции, которая является неотделимой от вложенного в нее товара, а служит лишь только в качестве предохранения от различных повреждений, которые могут возникнуть при транспортировке.

Нередко невозможно отнести прямые расходы к тем или иным производственным процессам, потому что у компании нет необходимого учета. В таком случае компания полностью самостоятельно разрабатывает порядок формирования цены готовой продукции на складе, соблюдая соответствующие условия. В частности, стоит отметить, что формирование полной производственной себестоимости товара осуществляется уже на момент завершения производственного цикла, то есть на ту дату, когда осуществляется последняя производственная операция.

Источник: businessman.ru

Прямые и косвенные затраты

Под классификацию прямых затрат предприятия попадают те расходы, которые можно легко отнести к какому-то конкретному объекту затрат (услуге, продукции, проекту). К таким затратам относятся материалы, сырье, которые непосредственно применяются в производстве продукции, затраты на оплату труда персонала непосредственно связанного с выпуском продукции.

Например, у компании занимающейся разработкой и сопровождением программного обеспечения, затраты по заработной плате программистов предприятия являются прямыми. Также примером прямых затрат может выступать сдельная оплата труда рабочего персонала.

Необходимо помнить, что в большинстве случаев на предприятии прямые затраты являются переменными, но есть исключения. Обычно, переменные затраты растут пропорционально увеличению объема выпускаемой продукции. Это утверждение справедливо, например, по отношению к сырью и материалам. Однако оплата труда супервизора, который осуществляет непосредственный контроль за производством, будет относиться уже к постоянным затратам предприятия.

Косвенные затраты предприятия

К косвенным затратам организации относят те из них, которые нельзя отнести непосредственно к какому-то конкретному объекту затрат, при этом они связаны с сопровождением деятельности организации в целом. Примером таких затрат выступают накладные расходы предприятия, которые остались после исключения из общей суммы прямых затрат.

В качестве примера косвенных затрат предприятия могут выступать административные расходы, например, аренда офисного оборудования, коммунальные услуги, услуги связи и прочие. В то время как данные элементы расходов вносят непосредственный вклад в деятельность предприятия в целом, их не получается отнести на выпуск какой-то конкретной продукции. Также примерами данного вида затрат являются коммерческие расходы на маркетинг и рекламу, юридические и консалтинговые услуги и т.п.

Косвенные затраты по оплате труда работников предприятия делают возможным осуществлять производство объекта затрат, но при этом не могут быть прямо отнесены на какой-то конкретный продукт. Например, затраты на оплату труда руководителей, бухгалтерии и отдела кадров необходимы для поддержания деятельности организации, но не относятся к выпуску конкретного вида продукции.

Готовые работы на аналогичную тему

Косвенные затраты так же, как и прямые, по природе своей могут быть как переменными, так и постоянными. Например, к постоянным расходам можно отнести арендную плату за помещение офиса компании, а к переменным расходы на электроэнергию и газ для вспомогательного оборудования.

Классификация косвенных и прямых затрат

Важно понимать, проводя классификацию затрат, что в каждом конкретном случае деление затрат на прямые и косвенные носит индивидуальный подход, потому что данные статьи расходов могут серьезно отличаться даже у предприятий, которые относятся к одной отрасли.

В общем виде классификация прямых расходов предприятия следующая:

Прямые материальные затраты:

- материалы и сырье;

- полуфабрикаты и комплектующие;

- энергия для нужд основного производственного оборудования.

Прямые затраты по оплате труда: заработная плата производственного персонала.

Прочие прямые расходы:

- транспортные расходы;

- амортизация оборудования (участвующего в основном производственном процессе);

- расходы на рекламу какого-то определенного продукта;

- расходы на упаковку.

Классификация косвенных расходов предприятия в укрупненном виде представляется следующим образом.

Косвенные материальные затраты: тепло- и электроэнергия для нужд вспомогательного оборудования.

Косвенные затраты на оплату труда:

- зарплата вспомогательного персонала;

- оплата труда административно-управленческого персонала.

Прочие косвенные затраты:

- амортизация вспомогательного оборудования;

- административные расходы;

- общехозяйственные расходы;

- расходы на рекламу организации в общем;

- прочие расходы.

На рисунке приведен пример классификации затрат предприятия на прямые и косвенные.

Нужны еще материалы по теме статьи?

Воспользуйся новым поиском!

Найди больше статей и в один клик создай свой список литературы по ГОСТу

Автор этой статьи Дата написания статьи: 24.10.2017

Жанна Вячеславовна Сиднева

Эксперт по предмету «Бухгалтерский учет и аудит»

Автор24 — это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Источник: spravochnick.ru

Основные виды затрат

Издержки это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг:

Затраты – потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги (в отечественной экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период);

Расходы это только та часть затрат, которая была понесена в связи с получением дохода, причем в соответствии с Международными стандартами бухгалтерской отчетности расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия в связи с получением дохода, то есть в бухгалтерском учете доходы должны соотноситься с затратами на их получение, которые в этом случае будут называться расходами.

Рассмотрим подробнее основные виды затрат:

В соответствии с правилами бухгалтерского учета: затраты накапливаются на счетах раздела 3 Плана счетов (прежде всего – на счете 20 «Основное производство») и по мере выпуска продукции перемещаются на счет 43 «Готовая продукция», а в расходы затраты превращаются только после продажи продукции, то есть при переходе со счета 43 на счет 90 «Продажи».

А в упрощенном виде можно сказать, что расходы – это по существу есть полная себестоимость реализованной продукции.

Таким образом, если понесенным затратам соответствуют определенные доходы, их можно считать расходами и отражать в отчете о прибылях и убытках. Если же доход в результате понесенных затрат еще не был получен, затраты следует учесть в составе активов и отразить в бухгалтерском балансе как затраты в незавершенном производстве или готовую продукцию (нереализованную).

Значит, понятие расходы более узкое, чем понятие затраты. А понятия «издержки» и «затраты» нередко употребляются как синонимы, причем термин «издержки» больше характерен для экономической теории, а «затраты» – для учета и управления.

Себестоимость – это выраженные в денежной форме затраты на производство и продажу продукции, работ, услуг. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и продажу.

Учет затрат и исчисление (калькулирование) себестоимости каждого вида выпускаемой предприятием продукции (работ, услуг) являются одной из ключевых проблем управленческого учета по ряду причин, включая следующие:

- знание себестоимости продукции необходимо для того, чтобы производить в финансовом учете оценку остатков незавершенного производства и готовой продукции, а также определять себестоимость проданной продукции и, как следствие, прибыль от продаж;

- уровень себестоимости единицы продукции является весьма важным фактором формирования ценовой и ассортиментной политики предприятия;

- контроль за себестоимостью и выявление путей ее снижения представляют собой одно из основных направлений повышения эффективности деятельности компании.

Система учета производственных затрат и калькулирования себестоимости продукции организуется на каждом предприятии по-разному в зависимости от выбора объектов учета затрат – признаков, согласно которым производят группировку производственных расходов для целей управления себестоимостью. Для того чтобы эффективно управлять затратами, как правило, необходимо иметь данные для контроля по направлениям затрат, по местам их возникновения и по носителям затрат. При этом под местами возникновения затрат понимаются структурные подразделения предприятия, в которых происходит первоначальное потребление ресурсов (например, цех, участок, бригада, стадия, процесс и т.д.), а носителями затрат являются виды продукции (работ, услуг), выпускаемой (выполняемых, оказываемых) данной организацией. Кроме того, различают различные виды затрат в зависимости от целей их учета.

Основные и накладные затраты

Исходя из экономической роли в процессе производства продукции затраты подразделяют на основные и накладные.

Основными являются затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции, выполнения работ или оказания услуг. Иными словами, к основным затратам относят израсходованные ресурсы, потребление которых связано с выпуском продукции (работ, услуг), – например, материалы, заработная плата производственных рабочих, амортизация основных средств и т.д.

Накладными признаются затраты, которые образуются в связи с организацией, обслуживанием производства и управлением им.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство». А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

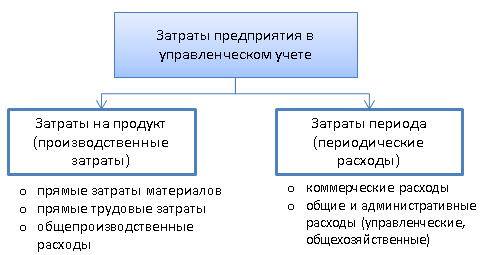

Затраты на продукт, затраты периода

Эта классификация является очень важной именно с точки зрения управленческого учета, поскольку только она применяется в западных странах, где и были разработаны многие применяемые сегодня методы управленческого учета, причем такая классификация обычно обязательна и в управленческом, и в финансовом учете.

Затратами на продукт (производственными затратами) считаются только те затраты, которые должны включаться в себестоимость продукции, по которой она должна учитываться в цехах и на складе, а в случае, если она осталась нереализованной, – отражаться в бухгалтерском балансе. Это «запасоемкие» затраты, непосредственно связанные с изготовлением продукции и, следовательно, подлежащие учету в составе ее себестоимости.

На практике к этой категории затрат относятся:

Затраты периода (периодические расходы) включают в себя те виды затрат, размер которых зависит не от объемов производства, а скорее от длительности периода. На практике они представлены двумя статьями:

- коммерческие расходы – расходы, связанные с осуществлением продаж и поставок продукции (товаров, работ, услуг);

- общие и административные расходы – расходы по управлению предприятием в целом (в российской практике они называются «общехозяйственные расходы»).

Такие затраты в себестоимость готовой продукции не включаются, ведь они не связаны непосредственно с производственным процессом, поэтому всегда относятся на тот период, в течение которого они были произведены, и никогда не относятся на остатки готовой продукции.

При применении такой классификации полная себестоимость реализованной продукции формируется в следующем порядке.

Если применить данную классификацию к отечественной практике, руководствуясь российским Планом счетов, организовывать учет затрат необходимо следующим образом:

1) в части затрат на продукт:

- прямые материальные и трудовые затраты собираются непосредственно на счете 20 «Основное производство» (по субсчетам и аналитическим счетам по каждому виду продукции, работ, услуг);

- общепроизводственные расходы в течение отчетного периода собираются на отдельном счете (согласно российскому Плану счетов для этих целей применяют счет 25 «Общепроизводственные расходы»), а в конце периода они распределяются и списываются на счет 20 «Основное производство» (по видам продукции, работ, услуг);

- в итоге все затраты, зарегистрированные на дебете счета 20 «Основное производство» за определенный период представляют собой суммарные производственные расходы, которые могут относиться к произведенной продукции, формируя производственную себестоимость готовой продукции (или к выполненным работам, оказанным услугам, формируя соответственно их себестоимость), или могут относиться к остаткам незавершенного производства, если таковое имеется;

2) в части затрат периода:

- нужно исходить из постулата, что периодические расходы всегда относятся на месяц, квартал или год, в течение которых они были произведены, то есть в конце периода они полностью списываются на уменьшение финансового результата (прибыли), и они никогда не относятся на остатки готовой продукции на складе и остатки незавершенного производства;

- значит, их надо собирать на предназначенных для этих целей счетах (в России это счета 26 «Общехозяйственные расходы» и 44 «Расходы на продажу»), а в конце каждого месяца целиком списывать всю сумму собранных за месяц затрат с кредита этих счетов в дебет счета 90 «Продажи».

Отметим, что такой вариант допускается действующим российским законодательством (в частности, ПБУ 10/99 «Расходы организации» и Инструкцией по применению Плана счетов). Так что каждый руководитель и бухгалтер может внедрить эту методику в практику работы своей организации.

Однако в России в отличие от МСФО и бухгалтерских требований многих зарубежных стран это не является единственно разрешенным вариантом.

Так, счет 44 «Расходы на продажу» в российской практике может закрываться не полностью «месяц в месяц», в зависимости от учетной политики организации на этом счете может формироваться переходящее дебетовое сальдо – например, в части расходов на упаковку и транспортировку отгруженной продукции, если она еще не перешла в собственность покупателя, или в части транспортных расходов в торговых организациях (если часть товара осталась непроданной по состоянию на конец месяца).

А счет 26 «Общехозяйственные расходы» у нас допускается закрывать не на счет 90 «Продажи», а на счет 20 «Основное производство» (а также 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства», если их продукция, работы и услуги реализуются на сторону). Именно такой вариант применялся до начала девяностых годов, и он не был отменен или полностью вытеснен новым вариантом с использованием счета 90 «Продажи».

При таком подходе изменяется и смысл, вкладываемый в понятие «производственная себестоимость»:

- западный бухгалтер или менеджер рассматривает этот вид себестоимости как сумму «затрат на продукт», и в его представлении в производственную себестоимость не могут быть включены управленческие расходы;

- в отечественной практике и по сей день нередко выделяют не два (производственная и полная), а три вида себестоимости – цеховая, производственная и полная, при этом:

- цеховой себестоимостью считают как раз именно сумму «затрат на продукт» (то есть у нас цеховой себестоимостью называют то, что западные специалисты называют производственной себестоимостью);

- под производственной себестоимостью в России нередко понимают сумму цеховой себестоимости и общехозяйственных расходов, то есть помимо «затрат на продукт» (прямых и общепроизводственных расходов) в нее включают и управленческие расходы, которые западные специалисты однозначно классифицируют как «затраты периода», подлежащие учету только в полной себестоимости и никогда не включаемых в производственную себестоимость;

- понятие полной себестоимости реализованной продукции концептуально в обеих системах совпадает, хотя ее величина при прочих равных условиях может и не совпадать (если есть остатки непроданной продукции, ведь тогда у российского бухгалтера часть управленческих расходов может «осесть» в балансе в стоимости остатков готовой продукции, а у западного бухгалтера вся сумма управленческих расходов будет месяц в месяц относиться на уменьшение прибыли).

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные – в зависимости от того, на какой объем они исчислены (на всю совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь выпуск продукции предприятия или на отдельную партию продукции. Иными словами, это суммарные, общие расходы на определенное количество продукции одного вида или даже на некий объем продукции различного ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на единицу продукции или на всю партию, а можно говорить и об обобщающем показателе себестоимости по всем видам продукции, работ, услуг за определенный период.

В зависимости от того, какую именно управленческую задачу предстоит решить, в одних случаях важно знать величину совокупных затрат, а в других – иметь подробную информацию об удельных расходах (например, при принятии решений в области ценообразования и ассортиментной политики).

Переменные и постоянные расходы

В зависимости от того, как затраты реагируют на изменение деловой активности организации – на увеличение или уменьшение объемов производства, – их можно условно разделить на переменные и постоянные.

Переменные расходы возрастают или уменьшаются пропорционально изменению объема производства, то есть зависят от деловой активности организации. Их, в свою очередь, можно подразделить на:

- производственные переменные затраты: прямые материалы, прямой труд, а также часть общепроизводственных затрат, таких как затраты вспомогательных материалов;

- непроизводственные переменные затраты (расходы на упаковку и транспортировку готовой продукции, комиссионное вознаграждение посредникам за продажу товара и т.д.).

Постоянные расходы в общей сумме не зависят от объема производства и остаются неизменными в течение отчетного периода. Примерами постоянных затрат являются арендная плата, амортизация основных средств, расходы на рекламу, охрану и т.д.

Смысл в том, что общая сумма постоянных расходов обычно не зависит от того, сколько именно и какой продукции выпустит компания в данном месяце. Например, если компания арендовала помещение под производственный цех или торговую точку, ей придется каждый месяц вносить оговоренную арендную плату, даже если в одном из месяцев совсем ничего не будет произведено или продано, но, с другой стороны, если в этом помещении будут работать круглосуточно, а не по восемь часов в день, арендная плата от этого выше не станет. Аналогичным образом обстоит, когда дают рекламу, – безусловно, цель в том, чтобы продавать больше продукции, но сумма расходов на рекламу (например, стоимость услуг рекламного агентства, стоимость размещения рекламы на телевидении или в газете и т.д.) напрямую от количества проданной в текущем месяце продукции зависеть не будет.

А вот переменные затраты четко реагируют на изменение объемов производства и продаж. Не произвели продукцию – не пришлось закупать материалы, платить зарплату рабочим и т.д. Не продал посредник товары – не надо платить ему комиссионное вознаграждение (если оно установлено в зависимости от количества проданных товаров, как это обычно и делается). И наоборот, если объемы производства увеличиваются, надо закупать больше сырья, привлекать больше работников и т.д.

Конечно, на практике, особенно в долгосрочном периоде, все затраты имеют тенденцию к повышению (например, может повыситься арендная плата, увеличиться сумма амортизации вследствие приобретения дополнительных основных средств и т.д.). Поэтому иногда расходы называют условно-переменными и условно-постоянными. Но рост постоянных расходов, как правило, происходит скачкообразно (ступенчато), то есть после повышения суммы расходов они некоторое время остаются на достигнутом уровне, – и причиной их роста является либо повышение цен, тарифов и т.д., либо изменение объемов производства и продаж сверх «релевантного уровня», приводящего к увеличению или уменьшению производственных площадей и оборудования.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают нормативные и фактические расходы.

Фактические расходы, как следует из их названия, – это расходы, фактически понесенные предприятием при изготовлении продукции (работ, услуг), отраженные в первичных учетных документах и на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из них формируется себестоимость продукции. А потом их анализируют, сравнивают с плановыми показателями или показателями предыдущих периодов и делают выводы.

Нормативные расходы – это предопределенные реалистичные затраты на единицу готовой продукции. Иными словами, это расходы (чаще всего – на единицу продукции), исчисленные исходя из определенных норм и нормативов.

Альтернативные (вмененные) расходы

В отличие от бухгалтерского финансового учета, который оперирует только свершившимися фактами и реально понесенными затратами, в управленческом учете большое значение придается альтернативным вариантам, ведь, принимая одно управленческое решение, менеджер автоматически отказывается от других вариантов развития событий, а потому помимо реальных доходов и расходов, которые будут получены и осуществлены в ходе реализации принятого решения, неизбежно возникают и альтернативные (вмененные) расходы, в том числе и в лице упущенной выгоды из-за того, что принятое решение исключило возможность альтернативного использования ресурсов.

Концепция альтернативных расходов позволяет также упростить процедуру принятия решений в некоторых ситуациях.

Рассмотрим небольшой пример. В пекарню обратился новый потенциальный клиент – директор недавно открывшегося поблизости ресторана. Он хотел бы, чтобы пекарня ежедневно поставляла в его ресторан булочки, которые нужно выпекать по определенной рецептуре. Безусловно, его интересует цена – сколько бы пекарня хотела получать за исполнение такого заказа.

Предположим, что в настоящий момент пекарня и так работает на пределе своих мощностей и не может просто выпекать булочки для ресторана плюсом к той продукции, которую уже выпускает и реализует нынешним клиентам, чтобы начать сотрудничество с этим рестораном, придется сократить производство каких-то из нынешних видов продукции и, соответственно, уменьшить поставки нынешним клиентам или объемы розничных продаж.

Применяя концепцию альтернативных затрат, можно воспользоваться элегантным и простым способом решения данной проблемы:

- конечно же, цена должна покрывать реальные затраты пекарни – значит, нужно подсчитать производственную себестоимость булочек, которые хотел бы получать директор ресторана; кроме того, безусловно, цель пекарни получать как можно больше прибыли, но это не значит, что можно заложить любой уровень рентабельности и запросить любую цену, хотя какую-то сумму прибыли нужно заложить в ту цену, которая в итоге будет назначена;

- поскольку для того, чтобы выполнить заказ ресторана, придется сократить текущее производство других видов продукции, налицо альтернативные (вмененные) затраты – в данном случае это та сумма прибыли, которую пекарня потеряет, если примете этот заказ и сократит поставки и продажи прежней продукции, то есть это та «упущенная» прибыль, которую пекарня продолжала бы получать, если бы отказалась от сотрудничества с директором ресторана и работала по прежней программе;

- значит, чтобы установить цену на булочки для ресторана, нужно сложить сумму затрат на производство этих булочек (их прогнозируемую себестоимость) и «упускаемую» прибыль от продажи той продукции, производство которой будет сокращено в связи с принятием заказа от ресторана.

Проиллюстрируем в цифрах. Предположим, что ресторан хочет получать по 1000 булочек. Чтобы иметь возможность их выпекать, придется уменьшить объем производства и продажи французских багетов на 400 единиц. Допустим, что производственная себестоимость багета составляет 10 руб., а цена его продажи – 19 руб. В соответствии с калькуляцией исходя из рецептуры изготовления булочек их производственная себестоимость должна составлять 4 руб.

Делаем следующие расчеты:

- прибыль от продажи одного багета составляет: 19 — 10 = 9 руб.;

- альтернативные затраты – прибыль, которая могла бы быть получена от продажи 400 багетов, если бы заказ ресторана был отклонен, – составляют 9 руб. x 400 шт. = 3600 руб.;

- минимальный уровень цены на булочки, при котором вообще имеет смысл разговаривать о возможности принятия этого заказа (замены части багетов на булочки), складывается из суммы себестоимости булочек и этой упускаемой прибыли от багетов, то есть за партию в количестве 1000 булочек ресторан должен платить как минимум: 4 руб. x 1000 шт. + 3600 руб. = 7600 руб.;

- минимальная цена одной булочки должна быть не ниже: 7600 руб. / 1000 шт. = 7,60 руб.

Это минимум. Если директор ресторана не готов платить такую сумму (например, в соседней пекарне ему предложат более выгодные условия), лучше отказаться от сотрудничества и продолжить производить ту продукцию, которую вы уже производите в настоящий момент. Ведь если согласиться на более низкую цену, получится, что в итоге пекарня будет получать меньше прибыли, чем получала раньше.

Плюс ко всему надо учесть и другие факторы. Например, взвесить, имеет ли смысл портить или рвать отношения со своими нынешними клиентами, ведь сокращение производства багетов на 400 шт. означает, что кто-то из тех, кому пекарня их продавала раньше, теперь эти багеты не получит! А потому устанавливать цену на булочки ровно в размере 7,60 руб., по сути, не имеет смысла – эта цена лишь восполняет ту же прибыль, которую вы уже получаете при нынешней производственной программе, но ради этого не стоит жертвовать уже сложившимися отношениями с клиентами.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно учитывать управленцу и бухгалтеру, подготавливающему информацию для принятия управленческих решений, – это безвозвратные затраты. Из их названия видно, что тут имеются в виду расходы, которые уже были понесены в прошлом (в результате исполнения одного или нескольких более ранних управленческих решений) и которые теперь уже никак невозможно вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты и нещадно «отсекать» информацию о них при принятии решений. Такой подход тоже может упростить процедуру анализа альтернатив и сделать расчеты более краткими и элегантными.

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а также особенности поведения различных видов затрат приводят нас к необходимости разграничения релевантных и нерелевантных расходов и введению понятия релевантности информации, используемой для обоснования принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу от другой и, следовательно, подлежащая анализу и учету при принятии решений. Соответственно, релевантные затраты – это те затраты, величина которых изменится в зависимости от того, какая из альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные показатели остаются неизменными при любом из возможных решений, они нерелевантны и не должны приниматься в расчет при рассмотрении такого решения.

Безусловно, значительную часть нерелевантных расходов составляют уже рассмотренные нами безвозвратные затраты, то есть расходы, которые были совершены в прошлом и которые ни одно решение не может изменить (как, например, расходы на геолого-разведочные работы в случае, если полезные ископаемые так и не были обнаружены или разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но тут, конечно, все зависит от сущности проблемы и принимаемого решения. Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону – кожаные куртки или кожаные пальто, – информация о сумме амортизации оборудования, арендной плате за производственные помещения или стоимости электроэнергии, потребляемой для освещения цеха и обеспечения работы швейных машин, не имеет никакого значения, ведь эти суммы будут одинаковыми вне зависимости от того, что же в итоге решили пошить. А вот если решается более глобальный вопрос о том, не стоит ли прекратить заниматься пошивом одежды и переключиться на торговлю тканями, нитками и фурнитурой, информация о постоянных затратах может стать релевантной – если, например, в итоге может быть принято решение расторгнуть договор аренды производственного помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным, основополагающим принципом подготовки информации для анализа и принятия управленческих решений.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех подразделений и руководителей всех уровней, а также чтобы обеспечить нормально функционирующую систему мотивации управленческого персонала, в последнее время все шире используется принцип управления по центрам ответственности, то есть путем соотнесения затрат и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что прибыль организации оказалась ниже, чем было запланировано. Ведь причин может быть много, и даже может оказаться, что большинство работников трудилось на износ, а причиной проблемы является неверное решение, принятое лишь одним менеджером. Кроме того, фактически ни один сотрудник организации, как правило, не может контролировать абсолютно все процессы, происходящие в ней. А потому просто глупо, например, наказать рублем начальника отдела продаж за то, что он не выполнил план по продажам, если причина ситуации кроется в том, что начальник производственного цеха допустил нарушения технологии и в результате была произведена некачественная продукция, а отдел ОТК этого не заметил, и клиенты остались недовольны и решили прекратить покупать вашу продукцию, предъявили претензии, потребовали заменить товар и т.д. С другой стороны, вряд ли начальник производственного подразделения будет мотивирован работать эффективно, если его накажут за низкое качество продукции, если главной причиной ситуации стало плохое качество исходного сырья и материалов, приобретенных на стороне, контроль за качеством которых должно было осуществлять снабженческое подразделение компании.

О концепции управления по центрам ответственности и особенностях организации планирования, внутрифирменной отчетности и контроле с учетом этой системы мы тоже еще будем говорить подробнее в будущих публикациях. А пока отметим, что с позиций контроля затраты можно разделить на два вида:

- регулируемые (контролируемые) расходы – это расходы, которые подвержены влиянию менеджера центра ответственности (подразделения), то есть находятся в пределах его компетенции и полномочий (например, перерасход материалов в связи с нарушением трудовой дисциплины или технологии производства является регулируемым расходом для начальника цеха);

- нерегулируемые (неконтролируемые) расходы – это расходы, на которые менеджер центра ответственности (подразделения) воздействовать не может (например, перерасход материалов из-за их низкого качества является регулируемым не для начальника цеха, а для начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет повысить мотивацию труда управленческого персонала, поскольку поощрения и наказания при этом методе напрямую зависят от реальных результатов его деятельности.

Источник: afdanalyse.ru