В зависимости от стадии проектирования здания применяются различные сметные нормативы.

При составлении этих нормативов соблюдается определенная последовательность.

Основой всей информативно-информационной базы являются государственные элементные сметные нормы на строительные работы и конструкции (ГЭСН), которые устанавливают потребность в ресурсах на выполнение строительных и монтажных работ, отвечающих современным условиям.

ГЭСН являются первичными нормативами, на основе которых разрабатываются единичные расценки в базисном уровне цен на строительные конструкции и работы (ЕР), предназначающиеся в свою очередь для определения сметных прямых затрат.

В ГЭСН устанавливаются нормативные показатели затрат труда рабочих, потребности в строительных машинах, материалах, изделиях и конструкциях, рассчитанные на единицу определенного вида строительных конструкций и работ. Расходы в ЭСН относятся только к прямым затратам, в том числе это затраты на внутрипостроечный горизонтальный и вертикальный транспорт материальных ресурсов от приобъектного склада до места установки, монтажа или укладки в дело. Неоднократно используемые материалы и детали рассчитываются с учетом числа оборота и допустимых потерь.

Лекция «Искусственный свет и человек: влияние и особенности», Часть 2

ЕР разрабатываются на основе ГЭСН, сметных норм и расценок на эксплуатацию строительных машин, а также сметных цен на строительные материалы, изделия и конструкции. Они содержат в расчете на принятый в них измеритель конструкций и работ следующие данные:

— затраты труда рабочих (строителей), сумму оплаты их труда на момент базисного периода;

— стоимость эксплуатации строительных машин, включая оплату труда рабочих-машинистов;

— стоимость материалов, изделий и конструкций, кроме тех которые принимаются при составлении смет по данным проекта);

— нормы расхода материалов, стоимость которых не учитывается в ЕР (в натуральных показателях);

— наименование (и нормы) материалов и т.п., характеристика которых принимается при составлении смет по проектным данным).

ГЭСН и ЕР могут служить (наряду с другими источниками) основанием для разработки укрупненных сметных нормативов и показателей на строительство зданий и сооружений (УСНиП).

УСНиП предназначены для определения простым и доступным образом стоимости объектов и работ, исходя из конструктивных и других параметров зданий и сооружений (укрупненных единиц объемов работ). Они применяются на следующих стадиях разработки проектно-сметной документации:

— для обоснования инвестиций — все виды УСНиП;

— при разработке рабочей документации — ПВР, ПРЗС, УР и отдельные виды УСН.

ПВР содержат своем составе показатели элементов затрат в ресурсной структуре. Они разрабатываются на основе СНиР-91 в базисном уровне цен (на 01.01.1991 г.) для базисного района (Московской области) на строительные и монтажные работы на основе типовых проектных решений частей зданий (сооружений), а также повторно применяемых экономичных проектов. ПВР формируются по отдельным конструктивным элементам, видам работ и устройств объекта, что позволяет обеспечить возможность взаимозаменяемости конструктивных решений при различных вариантах. Они используются следующим образом:

Лекция «Искусственный свет и человек: влияние и особенности», Часть I

1. в таблицах ПВР для определенного вида работ выделяется базовый ПВР, который является наиболее характерным для всех работ этой таблицы;

2. для базового ПВР определяется перечень ресурсов с использованием материалов-представителей и ведущих строительных машин, которые затем распространяются на все работы, указанные в данной таблице ПВР;

3. состав базового ПВР корректируют по остальным работам таблицы.

УПБС строительства зданий и сооружений разделяются для объектов производственного и жилищно-гражданского назначения. Они учитывают полную стоимость строительства (как комплекса объектов, так и отдельных зданий) с выделением строительных, монтажных работ и стоимости оборудования в базисных ценах объекта-представителя, принятого для разработки УПБС. Показатели приводятся как в целом на здание, так и на единицу потребительной стоимости, в том числе:

— 1 м 2 площади застройки, 1 м 2 производственной (полезной) площади, 1м 3 объема здания — для производственных зданий;

— 1 км — для линейных сооружений;

— 1 га — по благоустройству, озеленению и т.п.;

— 1 м 2 общей площади жилого дома с определенным уровнем потребительских свойств (этажности, типа дома, конструкции стен);

— на одно место, на 1 м 2 торговой площади и т.п. – по общественным зданиям

Показатели УПБС включают следующие затраты в составе строительно-монтажных работ с учетом местных условий:

— общестроительные и особостроительные работы по возведению подземных и надземных частей зданий и сооружений;

— работы по внутренним санитарно-техническим устройствам, стоимость санитарно-технического оборудования (включаемого в состав строительно-монтажных работ);

— работы по монтажу силовых и осветительных сетей, слаботочных устройств и другим аналогичным работам, предусмотренных проектом;

— работы по монтажу всех видов технологического, транспортного, энергетического и другого оборудования, монтажу технологических трубопроводов, систем технических средств управления производством, систем автоматики, поточного транспорта и т.п.

Стоимость технологического оборудования не учитывается, но может приводиться справочно его перечень, количество единиц по основной номенклатуре и базисная стоимость с учетом транспортных расходов и наценок снабженческих организаций.

УРН и УПР разрабатываются на объекты производственного назначения по отдельным видам строительства. Их формирование производится путем выборки ресурсов, группировки и существенного укрупнения номенклатуры материалов и машин, полученных в первичных наборах ресурсов (с сохранением первичной структуры набора ресурсов), и последующему приведению по соответствующему виду укрупненного комплекса работ, конструктивному элементу или объекту в целом.

УСН на здания и сооружения в целом учитывают стоимость общестроительных и специальных строительных работ, монтажа оборудования. Стоимость оборудования приводится справочно с подразделением по видам.

УСН на части зданий, сооружений и виды работ учитывают стоимость технологически законченных узлов и видов работ с подразделением в составе общестроительных и монтажных работ. В них дается характеристика зданий, технологического оборудования, схемы планов и разрезов, показатели стоимости строительства, приведенные на установленные единицы измерения.

УПСС предназначаются для определения сметной стоимости строительства зданий и сооружений в составе проекта и рабочего проекта.

Они не составляются для зданий с типовыми, экономичными индивидуальными проектами повторного применения, и типовыми решениями, на основе которых уже составлены прейскуранты на строительство зданий и сооружений и УСН.

Укрупненные сметные нормы. Определение сметной стоимости строительства на основе единичных расценок требует большого объема исходных данных о местных условиях строительства, конструктивных решениях сооружений, методах производства работ, применяемых механизмах и других сведений, которые могут быть получены только из подробно составленного проекта основных сооружений, проекта производства работ и организации строительства. Кроме того, определение сметной стоимости по единичным расценкам требует больших затрат инженерного труда. Поэтому для упрощения сметных расчетов на ранних стадиях проектирования разработаны и применяются укрупненные сметные нормы.

Наиболее широкое распространение укрупненные сметные нормы (УСН) имеют в жилищно-гражданском и промышленном строительстве, для которых разработаны специальные сборники УСН. Для гидротехнического и гидроэнергетического строительства разработаны сборники УСН ГЭС. Сборники УСН для промышленного и гражданского строительства подразделяются на две группы.

Первая состоит из УСН на здания и сооружения в целом и предназначается для определения сметной стоимости зданий и сооружений, возводимых по типовым и повторно применяемым проектам. Во вторую группу входят УСН на конструктивные части зданий и отдельные виды работ. Они предназначаются для составления смет на здания и сооружения, строящиеся по индивидуальным проектам, предусматривающим применение типовых решений узлов и конструкций.

В массовом жилищно-гражданском строительстве, где сооружение объектов осуществляется на основе типовых проектов, при составлении смет широко используются прейскуранты на строительство зданий и сооружений. Прейскуранты на строительство жилых домов разрабатываются на 1 м 2 площади домов.

Введение в практику строительства цен за конечную продукцию строительного производства взамен многочисленных расценок на отдельные виды работ значительно упрощает процесс составления сметной документации, а главное, упрощает взаиморасчеты между заказчиком и подрядчиком за выполненные работы, повышает качество сметной документации, максимально сближает фактическую и расчетную стоимости строительства.

УПС позволяют быстро рассчитать сметную стоимость всех работ перемножением ее величины на объем работ или объем зданий и сооружений. При этом не требуется составления подробных проектов производства работ и калькулирование стоимости материалов.

УПСС (как и УСН) разрабатываются в нормах и ценах базисного периода в зависимости от назначения и характеристик здания на следующие виды единиц:

· предприятие в целом;

· расчетную единицу мощности (годовой объем выпускаемой продукции,

· вместимость, пропускная способность, и т.п.);

· здание и сооружение;

· м3 объема здания;

· м2 общей площади и т.п.

В составе УПСС учитывается стоимость:

— электромонтажных работ, работ по устройству связи, сигнализации;

— приобретения и монтажа технологического, подъемно-транспортного, энергетического и другого оборудования.

В составе УПСС приводится набор ресурсов (по сокращенной номенклатуре), предназначенный для их пересчета от цен базисного района к местным условиям строительства.

В прейскурантах (ПРЗС) устанавливаются цены на здания и сооружения (в базисном уровне сметных цен), возводимые по типовым проектам, применяемым в строительстве различных отраслей промышленности и массовом строительстве.

В них учитываются прямые затраты, накладные расходы, сметную прибыль, затраты на временные здания и сооружения; дополнительные затраты на работы в зимнее время и прочие лимитированные затраты.

ПРЗС не учитывают прочие затраты:

— расходы на освоение участка строительства;

— расходы по применению аккордной системы оплаты труда;

— льготные надбавки к заработной плате;

— затраты по оргнабору;

— надбавки на малый объем работ;

— затраты на устройство наружных инженерных коммуникаций и благоустройство;

— дополнительные затраты, вызванные изменением транспортной схемы;

— расходы на приобретение и транспортирование оборудование;

— стоимость шефмонтажа, предмонтажных ревизий;

2. Как построены сметные нормы по видам работ и конструктивным элементам, нормы для определения машино-смен?

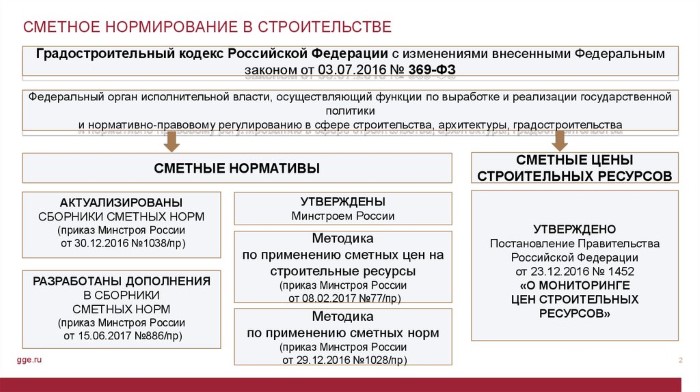

Сметные нормативы, представляющие собой комплекс сметных норм, расценок и цен, объединяемых в отдельные сборники, могут подразделяться согласно п. 2,4 Методики на:

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

На основании ГЭСН разрабатываются сметные расценки на строительные работы и конструкции, монтаж оборудования, а также на ремонтно-строительные и пусконаладочные работы, которые объединяют в сборники единичных расценок (ЕР).

В первом блоке основополагающими нормативами являются государственные элементные сметные нормы на строительные работы (ГЭСН-2001), на монтаж оборудования (ГЭСНм-2001), на ремонтно-строительные работы (ГЭСНр-2001), на пусконаладочные работы (ГЭСНп-2001).

Виды сборников ТЕР, ГЭСН:

· Свайные работы. Закрепление грунтов. Опускные колодцы

· Бетонные и железобетонные конструкции монолитные

· Бетонные и железобетонные конструкции сборные

· Конструкции из кирпича и блоков

· Строительные металлические конструкции

· Защита строительных конструкций и оборудования от коррозии

· Конструкции в сельском строительстве

· Водопровод и канализация – внутренние устройства

· Отопление – внутренние устройства

· Газоснабжение – внутренние устройства

· Вентиляция и кондиционирование воздуха

· Временные сборно-разборные здания и сооружения

· Водопровод – наружные сети

· Канализация – наружные сети

· Теплоснабжение и газопроводы

· Магистральные и промысловые трубопроводы

· Тоннели и метрополитены

· Сооружения связи, радиовещания и телевидения

· Земляные конструкции гидротехнических сооружений

· Бетонные и железобетонные конструкции гидротехнических сооружений

· Каменные конструкции гидротехнических сооружений

· Металлические конструкции гидротехнических сооружений

· Деревянные конструкции гидротехнических сооружений

· Гидроизоляционные работы в гидротехнических сооружениях

· Судовозные пути стапелей и слипов

· Подводностроительные (водолазные) работы

· Промышленные печи и трубы

· Работы по реконструкции зданий и сооружений

· Озеленение. Защитные лесонасаждения.

· Скважины на нефть и газ

· Скважины на нефть и газ в морских условиях

При выполнении строительных работ, монтаже оборудования и строительных конструкций затраты труда, заработная плата рабочих, монтажников и затраты машинного времени определяются в таблицах ГЭСН на основании сборников Единых норм и расценок на строительные, монтажные и ремонтно-строительные работы (ЕНиР).

Источник: infopedia.su

Задачи и общие положения сметного нормирования в строительстве

Задачей сметного нормирования является создание системы прогрессивных норм, соответствующих современному уровню строительной техники и технологии. Такая система должна соответствовать следующим требованиям:

· определять сметную стоимость строительства на разных стадиях проектирования и для различного вида проектной документации;

· быть технически и экономически обоснованной и обеспечивать правильное определение сметной стоимости строительной продукции, приближая ее к уровню общественно необходимых затрат труда;

· обеспечивать единую техническую политику, планирование, финансирование, производить расчеты за выполненные строительно-монтажные и ремонтно-строительные работы, возмещать другие сметные затраты и давать оценку деятельности строительно-монтажных и ремонтно-строительных организаций и заказчиков;

· способствовать снижению сметной стоимости строительства в сравнении со сметной стоимостью аналогичных объектов и повышению эффективности капитальных вложений;

· обеспечивать возможность автоматизированного составления сметной документации с применением ЭВМ.

Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами, положениями, содержащими необходимые требования, они служат для определения сметной стоимости строительства.

Сметной нормойназывается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных и монтажных работ.

Главная функция сметных норм – определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы могут быть использованы для определения потребности в затратах труда, строительных машинах, материалах, изделиях и конструкциях при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами и расценками предусмотрено производство работ в нормальных условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (безводность, высокогорность и др.) – к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Правила определения стоимости отдельных видов работ приводятся в технической части соответствующих сборников сметных норм.

Сметные нормативы подразделяются на следующие виды:

В совокупности с правилами применения сметных нормативов и определения стоимости строительства все сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Все сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся:

· элементные сметные нормы и цены базисного уровня на все виды ресурсов, в том числе сборники сметных норм и расценок на эксплуатацию строительных машин, сборники сметных цен на материалы, изделия и конструкции, сборник сметных цен на перевозки грузов для строительства;

· элементные сметные нормы и расценки на виды работ: сборники сметных норм и расценок на строительные работы, монтажные и специальные строительные работы, сборники расценок на монтаж оборудования, сборники сметных норм и расценок на ремонтно-строительные работы и др.

К укрупненным сметным нормативам относятся:

· сметные нормативы, выраженные в процентах, в том числе нормативы накладных расходов по видам строительно-монтажных работ, укрупненные нормативы накладных расходов по основным видам строительства, общеотраслевые нормативы сметной прибыли, нормативы сметной прибыли по видам строительно-монтажных работ, сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время, сметные нормы затрат на строительство временных зданий и сооружений и др.;

· укрупненные сметные нормативы и показатели на здания и виды работ, в том числе укрупненные показатели базисной стоимости строительства (УПБС), укрупненные показатели базисной стоимости по видам работ (УПБС ВР), укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства, укрупненные показатели стоимости строительства (УПСС), укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ, прейскуранты на строительство зданий и сооружений (ПРЗС), укрупненные расценки (УР);

· сметные нормы затрат на оборудование и инвентарь общественных и административных зданий, затрат на инвентарь производственных зданий;

· показатели по объектам аналогам;

· индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

Исходными данными для разработки сметных нормативов являются:

· рациональные технические решения в проектных материалах;

· технология строительного производства и строительные машины, отвечающие последним достижениям научно-технического прогресса;

· действующие стандарты на материалы, изделия и конструкции, а также оборудование;

Источник: studopedia.ru

История сметного нормирования в России

Сметное нормирование в строительстве — это необходимый элемент в регулировании экономических отношений, которые существуют между заказчиками строительно-монтажных работ и осуществляющими их подрядчиками.

Применительно к России можно говорить о зарождении системы сметного нормирования в строительной сфере в 1811-1812 годах. Именно в это время произошла разработка Урочных реестров в отношении гражданского строительства и военных работ. В этих документах прописывались нормы расхода материалов, рабочей силы и транспортных средств.

Уточнения Урочных реестров в дальнейшем осуществлялись посредством нормативных наблюдений. Именно их результаты, а также статистические данные стали основой создания в 1832 году общего нормативного сметного сборника, тоже выпущенного под названием Урочного положения. Оно, в соответствии со своим заголовком, относилось ко всем общим работам, которых производились при крепостях, государственных зданиях и гидротехнических сооружениях.

В дальнейшем Урочное положение многократно пересматривалось, сведения в нем уточнялись, прописанные нормы снижались. В 1869 году данный нормативный документ утвердило правительство. На то время сметной документации такого уровня, позволяющей регулировать организацию и экономику строительства, не было ни в одной стране мира.

В 1920-е годы после Октябрьской революции было произведено несколько попыток приспособления Урочного положения к новым условиям. После этого документ был коренным образом пересмотрен, в результате чего в 1927-30 годах была издана новая по форме и содержанию сметная нормативная база (сборник) под названием «Свод производственных строительных норм».

Серьезные изменения в системе сметного нормирования случились в 1955-56 годах, именно тогда в составе Строительных норм и правил (СНиП) появились сметные нормы и правила (СНиП IV ). СНиП IV включали в себя элементные сметные нормы (ЭСН), предусмотренные для строительных конструкций и работ. Их разработка велась по принципу усреднения и укрупнения. В тот же момент появились среднерайонные сметные цены в строительстве на следующие позиции:

- стройматериалы и конструкции;

- перевозка грузов;

- эксплуатация строительных машин.

Элементные сметные нормы и цены на ресурсы стали основой для составления сборников единых районных единичных расценок для строительных работ (ЕРЕР). Чтобы появилась возможность определять стоимость монтажных работ, была произведена разработка ценников на монтаж оборудования. Все это позволило сформировать государственную сметно-нормативную базу ценообразования в строительстве. На стыке 1950-60-х годов ЭСН и ЕРЕР использовались в качестве основы для разработки укрупненных сметных норм:

- УР — укрупненные расценки;

- УСН — укрупненные сметные нормы;

- ПРЗС — прейскурантные цены для зданий и сооружений.

В отношении СНиП постоянно происходили пересмотры и совершенствования. Наиболее системный вид правила расчета сметной стоимости получили в документе СНиП IV -84. Он состоял из 16 глав, в которых было произведено объединение всех существовавших до этого в самостоятельном виде сметных нормативов. Сюда вошла следующая документация:

- элементные сметные нормы для строительных работ и конструкций (ЭСН-84);

- сметные расценки на ресурсы;

- расценки для монтажа оборудования (РМО-84);

- единые районные единичные расценки для строительных работ (ЕРЕР-84);

- нормы на лимитированные затраты;

- укрупненные сметные нормы и так далее.

СНиП IV -84 — это уникальная по объему и содержанию сметно-нормативная база, в которую вошло в свое время более 300 000 норм и цен. Она появилась в результате накопления колоссального опыта сметного нормирования, над ней работали специалисты много проектных и научно-исследовательских институтов.

Появиться такая сметно-нормативная база в строительстве могла только при условии централизованного планового хозяйства. При этом были у нее и недостатки. Например, сметно-нормативная база 1984 года входила в противоречие с интересами строительных организаций.

Нормы и цены были приняты на общесоюзном уровне в условиях жесткой регламентации, их разрабатывали методами усреднения. В связи с этим оказывалось невозможно учитывать конкретные условия выполнения работ. В соответствии с государственной экономической политикой уровень сметной стоимости строительства постоянно ограничивался. Искусственно занижались различные статьи сметных затрат:

- зарплата рабочих;

- эксплуатация спецтехники;

- нормы плановых накоплений и так далее.

В 1990-е годы настала эпоха либерализации экономики, и жесткое госрегулирование сметного ценообразования в строительстве было заменено свободными (договорными) ценами, которые формировались на переговорах подрядчиков и заказчиков. Чтобы сторонам было проще договариваться о ценах, им требовался единый подход для определения того, сколько стоит строительство. В связи с этим осталась необходимость в системе регулирования ценообразования в строительной сфере как в отношении методов составления смет, так и в части сметных нормативов.

С 1992 года данной работой занялся Госстрой России, который сначала писал рекомендательные письма, а впоследствии занялся формированием системы нормативных документов. К ценообразованию в строительстве начали применяться новые подходы, и они были отражены в Своде правил СП 81-01-94. Именно он стал основополагающим методическим документом в области ценообразования в строительстве, который определял:

- цели и принципы ценообразования;

- структуру сметных нормативов;

- порядок расчета стоимости строительства.

В дальнейшем положения Свода конкретизировались в Методических указаниях МДС 81-1.99, которые установили порядок подготовки сметной документации и расчета сметных цен для ресурсов.

В 2004 году Свод и Методические указания были заменены новой Методикой МДС 81-35.2004. В эту методику были включены не только общие положения относительно ценообразования и сметного нормирования, но и конкретные рекомендации, касающиеся составления любых видов сметной документации на широкий перечень работ.

Вместе с методикой используются регулярно обновляющиеся методические указания, письма и рекомендации от правительственных органов, относящиеся к отдельным частным вопросам, например, таким как:

- ценообразование в строительной сфере:

- определение сметных цен для ресурсов;

- разработка и использование единичных расценок и элементных сметных норм;

- нормирование сметной прибыли и накладных расходов и так далее.

Разработка новых сметных нормативов велась с учетом предыдущего накопленного опыта сметного нормирования. Программа формирования обновленной сметно-нормативной базы включала в себя создание государственных элементных сметных норм (ГЭСН-2001) и федеральных единичных расценок (ФЕР-2001) на работы следующих типов: строительные, специальные строительные, монтажные, пусконаладочные. Здесь же разрабатывались нормативы лимитированных и прочих расходов. Единая методология и общая государственная система элементных сметных норм стали основой для разработки территориальных единичных расценок (ТЕР-2001). В случае необходимости могут быть созданы отраслевые единичные расценки (ОЕР).

Сборники сметных расценок на ресурсы составляются на федеральном, территориальном и отраслевом уровне. Федеральные сборники сметных цен включают в себя расценки для строительной спецтехники, автотранспорта, стройматериалов, изделий и конструкций. Составление сборников на федеральном уровне ведется для условий базового района, в качестве которого принимается Московская область в ценах на 1 января 2000 года. Разработка территориальных сборников осуществляется в субъектах страны в базовых и текущих ценах, обновление происходит каждый месяц или каждый квартал.

В 2004 году Госстрой России был ликвидирован, его функции начало выполнять Министерство регионального развития РФ. В регионах регулированием вопросов ценообразования в строительстве занимаются специальные органы — РЦЦС (региональные центры по ценообразованию в строительстве).

Источник: www.smeta-exp.ru

Прзс это в строительстве

Сметное нормирование в строительной отрасли – один из важнейших элементов, посредством которого регулируются экономические взаимоотношения между подрядчиком и заказчиком строительно-монтажных мероприятий.

Первые ростки системы сметного нормирования на территории нынешней России можно датировать 1811-1812 годами. В этот период разрабатывались Урочные реестра объектов гражданского строительства и смежных военных мероприятий. В указанных документах регламентировались расходные нормы по строительным материалам, транспортным расходам и рабочей силе. Последующие уточнения готовых Урочных реестров проводились за счёт нормативных наблюдений.

По их результатам, а также с учётом статистических данных, сформировали общий нормативный сметный сборник в редакции от 1832 года, получивший названием «Урочное положение». Согласно указанному заголовку, в документе учитывались все работы, связанные со строительством крепостей, гидротехнических объектов и государственных учреждений.

В последующем Урочное положение неоднократно корректировалось, пересматривалось, информация регулярно уточнялась, нормы сокращались. Дополненный вариант нормативного документа получил правительственное утверждение лишь в 1869 году. Необходимо акцентировать внимание на том, что сметные документации настолько высокого уровня, не было ни в одном уголке нашей планеты.

Спустя несколько десятилетий, в 1920-х годах по факту завершения Октябрьской революции, власти предпринимали несколько попыток адаптации Урочного положения к новой действительности. Коренным образом ситуация изменилась лишь в период 1927-30 –х годов, когда была представлена обновленная версия сметной нормативной базе, которая оказалась существенно переработанной, как по содержанию, так и по форме. Документ получил название «Свод производственных строительных норм».

- эксплуатация строительных машин;

- транспортировка стройматериалов и грузов;

- цены на конструкции и строительные материалы.

Благодаря комплексному подходу впервые в истории нового государства была составлена единая государственная сметно-нормативная база по ценообразованию в строительной отрасли.

- ПРЗС – прейскурантные ценники для объектов недвижимого имущества, построек и зданий;

- УСН – укрупненные сметные нормы;

- УР – расценки с укрупненными значениями.

- нормы, распространяющиеся на лимитированные финансовые затраты;

- общие районные расценки по строительным работам (ЕРЕР-84);

- стоимость монтажа строительного оборудования (РМО-84);

- сметная стоимость ресурсов;

- элементные сметные нормы по строительным работам и конструкционным решениям (ЭСН-84);

- укрупненные сметные нормы и т.п.

Как и у любого другого документа, СНиП IV-84 имел ряд недостатков. Яркий тому пример – сметно-нормативная база 1984 года, которая не учитывала интересы девелоперских и строительных компаний. Цены и нормы по строительным материалам принимались в рамках общесоюзного заседания, они жестко регламентировались, а на этапе разработки применялся метод усреднения.

- использование специализированной строительной техники;

- затраты на оплату труда рабочих;

- нормы по плановым накоплениям и т.п.

Для упрощения договоров по ценам, требовался общий подход с целью определения стоимости строительства. Возникла острая необходимость в подготовке комплексной системы регулирования ценообразования по сметным нормативам и методам составления смет.

Начиная с 1992 года проблематикой данного вопроса занимались специалисты Госстроя России. На первом этапе писались преимущественно письма рекомендательного характера, но спустя несколько месяцев сотрудники государственной компании переключились на составление системы нормативных документов. Ценообразование основывалось на новых подходах, которые впоследствии были представлены в Своде правил СП 81-01-94.

- порядок расчёта цен в строительной отрасли;

- структура сметных нормативов;

- обновленные принципы и цели в сегменте ценообразования.

Методические указания и Свод заменили Методикой МДС 81-35.2004 от 2004 года. В состав нового документа внесли не только обобщенные положения по сметному нормированию и ценообразованию, но и практические советы, относительно составления сметной документации на широчайший перечень проводимых ремонтно-строительных мероприятий.

- определение сметной стоимости на строительные ресурсы;

- тонкости ценообразования в области строительства, ремонта и восстановительных работ;

- формирование элементных сметных норм, а также разработка единичных расценок на конкретные виды мероприятий.

На этапе подготовки обновленных сметных нормативов учитывался накопленный ранее опыт по сметному нормированию. Что касается обновленной программы сметно-нормативной базы, в нее включили государственные элементные сметные нормы (ГЭСН-2001), а также федеральные единичные расценки (ФЕР-2001). Обобщенная методология в сочетании с государственной системой элементных сметных норм, сформировали основу для территориальных единичных расценок (ТЕР-2001).

Сборники сметных расценок подготавливаются на нескольких уровнях: отраслевом, территориальном и федеральном. Что касается федеральных сборников сметных цен, в их состав включили несколько расценок на: конструкции, готовые изделия, стройматериалы, спецтранспорт и спецтехнику. Федеральные сборники формируются исходя из условий, установленных в базовом районе – Московской области по состоянию на начало января 2000 года.

В 2004 году Госстрой Российской Федерации ликвидировали, а львиную часть его функций делегировали Министерству регионального развития. Вопросами ценообразования в сегменте строительства на региональном уровне занимаются специализированные учреждения – РЦЦС (региональные центры по ценообразованию в строительстве).

Система активно дополняется и видоизменяется и сегодня. Основными вопросами по сметному ценообразованию занимаются сотрудники Минстроя.

Источник: www.xn--e1aggfyi9a.xn--p1ai