Добрый день всем. Как говорится приближается к своему логическому концу 2008 год, начинают шевелиться сметы на 2009 год. Подскажите, ранее ставили на командировочные расходы, которые как бы входят в себестоимость работ на объекте 100 руб/сутки ( согласно Налогового кодекса, что не облагались налогом). и вахтовые так же. А сегодня какая ситуация с суточными и вахтовыми надбавками?

Кто что знает откликнитесь. нужно для расчета ставки з/пл (вахтовая надбавка размер), ну и для расчета по командировочным расчетам. Или эти вопросы каким-то образом закрепляются в договоре? Может ссылки какие есть на документы? Поделитесь

суточные сейчас 700 руб. проезд по факту.

а номер документа или ссылочку, где указано что суточные 700 рублей официальный есть. Работа с гос бюджетом, сами понимаете, слова к смете не приклеишь! Буду ооооооооочень благодарна.

Лучше через поиск в интернете (Яндексе). Этот документ свободно найдете, а внем не только суточные, но и разъяснения по проживанию и проезду.

Пример расчета командировочных расходов и суточных.

Для бюджета суточные включаются в расходы в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 93. То есть в пределах 100 рублей при командировках на территории России. При этом никакие изменения в этот документ не вносились. Другое дело, если размер командировочных оговорен с заказчиком в договоре.

Все остальные документы по командировочным регламентируют только вопросы налогообложения: Эх, если бы. Это мечты, или согласование хорошего заказчика по договору. К сожалению, в большинстве случаев видим 100руб суточных ( хотя все знают, что это уже давно морально устарело) и вагон — плацкарт. Хотя на дворе уже 21 век и людей мариновать в плацкарте вроде даже неприлично.

в инете много бухгалтерских комментариев, что на основании закона 216-ФЗ от 29.07.07 суточные 700 рублей в сутки, но самого закона я не нашла. А из ваших коментариев здесь я понимаю, что все остается на том же уровне—100 рублей в сутки.

Да ничего не остается. Я весь год считаю по 700. И ни разу замечаний не было. А закон в консультанте есть. И в Гаранте.

Или у Вас на фирмах бухгалтеров нет?

700 рублей ставите- и все заказчики без возражений принимают эту цифру.

Если я меньше поставлю, то народ за мой счет ездить будет. Оплачивают-то им по 700. Еще раз говорю, обратитесь к бухгалтеру.

Бывает, и с возражениями. Документ должен быть, утверждённый в организации, выплачивающей своим сотрудникам суточные. Кол. договор, приказ и т.п.

Кол договор?!—а если мы там 2000 рублей поставим. Хотите сказать Заказчик нам и будет столько оплачивать? К бухгалтерам обатилась. но что-то долго ищут. Я еще раз говорю, мне нужно это для расчета часовой тарифной ставки для ресурсно-индексного метода (вернее индекс сами считаем отношением фактических затрат/на базу 2001) -размер суточных. -не командировочных расходов.

Суточные тот размер который не облагается налогом. А то что у вас народ ездиет в командировки и вы ему оплачиваете 700рублей— вы можете это делать и из своей прибыли.

За счет прибыли все, что сверх 700 рублей идет. И директора эти деньги считаь умеют. А вот за меньше 700 положенных государством и необлагаемых НДФЛ (то что сверх уже облагается по тому же налоговому кодексу) извините, но катайтесь сами. Вы же ресурсы в расценках не убираете. И стоимость их не меняете произвольно. (Я имею ввиду ЗП, ЭММ, ЗПМ).

А здесь тот же ресурс, но разработанный и утвержденный на уровне Федерального закона другим ведомством.

вот это и надо, что он точно утвержден. если утвержден-это очень хорошо, Вот это мне и надо было услышать, ну никто мне не может сказать что он действует. Кто работает с бюджетом—точно этот закон утвержден и действует.

Законы не утверждают, законы принимают. закон от 24.07.2007 г. № 216-ФЗ внес поправки в Налоговый кодекс. Возьмите данный кодекс и посмотрите редакцию, действующую с 30 июня 2007 года. И посмотрите ст. 218.

Она гласит: При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании (абзац в редакции, введенной в действие с 1 января 2008 года Федеральным законом от 24 июля 2007 года N 216-ФЗ, — см. предыдущую редакцию);

нашла вот даже с пояснениями (может кому тож сгодится): Обложение НДФЛ командировочных расходов . Согласно абз. 9 п. 3 ст. 217 НК РФ суммы возмещаемых работнику командировочных расходов не являются его доходом и не подлежат обложению НДФЛ. Однако следует иметь в виду норму, прописанную в абз. 1 п. 3 ст.

217 НК РФ: суммы возмещения освобождаются от обложения НДФЛ только в пределах норм, установленных в соответствии с законодательством РФ. При оплате работодателем налогоплательщику командировочных расходов в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, действующих в соответствии с законодательством (абз. 10 п. 3 ст. 217 НК РФ).

С 2008 года вступят в силу поправки, внесенные в ст. 217 НК РФ Федеральным законом № 216-ФЗ , – не будут облагаться НДФЛ суточные, выплаченные работнику в пределах 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке (пп. «а» п. 8 ст. 1, п. 1 ст.

4 Федерального закона № 216-ФЗ ). Это означает, что сумма суточных, превышающая установленные нормы, будет являться объектом обложения НДФЛ. Спасибо, извиняюсь что могла показаться надоедливой, просто надо было точно узнать, чтоб уверенной.

Так как раньше в целях обложения НДФЛ нормы суточных не устанавливались, не подлежала налогообложению их сумма, выплачиваемая в размере, закрепленном в коллективном (трудовом) договоре. Что касается контролирующих органов, то некоторое время они неправомерно пытались применить в целях обложения НДФЛ нормы суточных[2], установленные в размере 100 руб. в целях исчисления налога на прибыль (пп. 12 ст. 264 НК РФ).

Огромное спасибо всем кто откликнулся, извиняюсь, что могла показаться дотошной-но надо было узнать навярняка, чтоб быть уверенной.

Вот это по моему, коротко и в точку. В общем, есть Постановление правительства, там 100 руб. Вот эти 100 руб заказчик и принимает. А 700 руб — это для бухучета и налогообложения, то есть для отношений «заказчик — подрядчик» не указ. Фирма имеет право платить суточные своим работникам столько, сколько считает нужным, и соответственно, исходя из 700 руб делать расчеты налогооблагаемой базы.

Но это внутреннее дело фирмы. А отношения «заказчик-подрядчик» — это другая плоскость, к сожалению, и налоговый кодекс , подрядчику тут не поможет. Это я так понимаю данный вопрос. Может, неверно?. Если неверно, и есть аргументы, то я таааак буду рада!

Кто знает, научите как бороться за 700 руб с заказчиком!

Соответственно, никак не поборешься. По моему опыту в генподрядной организации — если заказчик упирается в 100 рублей, моё руководство принимало решение: работать за такие деньги или нет. Комплексно, так сказать, анализировали структуру цены договора. Бывало, что и отказывались, бывало, что и заказчик тут же шёл на попятную, и договаривались.

Иной раз пусть не на 700, а на 500-550 руб. в сутки. Сейчас у заказчика вижу следующее. Если в лимиты «влезаем», 700 руб. пропускается без вопросов. Потому что правомерно, есть документ с этой цифрой. Если в лимиты не влезаем, или инвестор «велит» — говорим, что 100 рублей только можем согласовать. Или договариваемся, или нет. Собственно, та же ситуация повторяется.

Бывет, что именно этот подрядчик нужен, другого брать рискованно. Тогда изыскиваем средства. Это уже другая история.

ну вот вроде было солнце на закате—а сейчас опять полная не разбериха. я была уже такая вся увереная что 700 рублей! а тут похоже что эти 100 опять маячат. Ну давайте так —как завертится вся кутерьма с защитой вахтовых и суточных— я отчитаюсь перед всеми пропустят 700 или 100! может всетаки найдется у кого более веский аргумент в пользу 700 рублей в сутки. в этом году когда расчет делали на часовую тарифную ставкку, где учитываются суточные (100 рублей), то принимали 100 рублей, но это было в январе 2008 г. тогда было много разговоров о повышении суточных.

Год прошел. и получается ничего изменилось. А потом почему налоговый кодекс не указ заказчику. Это же действующий закон на сегоднешний день, а везде в договорах и вообще присутсвует фраза :» руководствуются действующим законодательством РФ!». Вроде как Налоговый кодекс был всегда в почете?! Я не права?

Налоговый кодекс — указ заказчику ровно в вопросах, регулируемых налоговым кодексом. То бишь — ровно в вопросах начисления налогов. То бишь — в своей бухгалтерии они налоги начисляют из расчета 700 руб. А что касается взаимоотношений с подрядчиком тут налоговый кодекс не действует.

Тут указ — Гражданский кодекс , договор подряда, и рекомендательно ( а для бюджета обязательно) — документы по ценообразованию. А в этих самых документах писано : «Для федерального бюджета — по пост. Правительства 100 руб. » Вот и все.

Поэтому для частных организаций , как точно описала Северный ветер, приходится торговаться, и даже , не побоюсь этого слова , шантажировать заказчика — дескать , «330 каждому» , иначе не согласны. Редко получается, иногда соглашаемся, иногда и отказываться приходится. Вообще, вопрос уже года 3 для меня очень острый. я с нетерпением жду какого-нибудь нового указа-приказа про суточные. И каких-нибудь сведений как бороться. Может, у Вас получится?

понятно попробую, может и сработает, поделюсь потом. для меня это тоже острая тема-эти суточные. Буи тоже шантажировать. а то сильно уж большой разлет в цифрах получается даже 100 руб и 700 рублей! а если большой объект, то эти суточные «скушают» всю прибыль.

Совет — начинайте торговаться с 700 , но скорей всего, придется согласиться на ту сумму, которую платите действительно. Мы платим 400 руб, у вас, может по другому. Еще есть фокус — суточные от сметной трудоемкости, а не от реальной по табелю. Сметная обычно немного повыше, и разница иногда бывает ощутимой.

А ситуация продолжает усложняться. ФЕДЕРАЛЬНЫЙ ЗАКОН РФ от 22.07.2008 № 158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» С 1 января 2009 года отменяется нормирование командировочных расходов (суточных и полевого довольствия) для целей налогообложения прибыли.

В настоящее время суточные или полевое довольствие учитываются при налогообложении прибыли в пределах норм, утверждаемых Правительством Российской Федерации (100 руб.). С 1 января 2009 года суточные или полевое довольствие будут учитываться при налогообложении прибыли без ограничения. Примечание редакции.

Однако, возникает вопрос по в каком размере суточные не будут облагаться ЕСН? Норма Налогового кодекса о том, что не подлежат налогообложению ЕСН суточные в пределах норм, установленных в соответствии с законодательством РФ, осталась без изменения. Для ЕСН норма суточных никогда не устанавливалась, однако Минфин и налоговые органы считали, что норма, установленная для налогообложения прибыли применима и для налогообложения ЕСН (Письмо УФНС РФ по г. Москве от 04.03.2008 № 21-18/221, Письмо Минфина России от 21.03.2007 № 03-04-06-02/43). Вполне возможно, что Минфин и налоговые органы сочтут, что нормы суточных, установленные для НДФЛ, распространяются и на налогообложение ЕСН. НДФЛ не облагаются суточные: — не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации; — не более 2 500 рублей за каждый день нахождения в заграничной командировке. С 1 января 2009 года отменяется требование пообъектного учета имущества при применении нелинейного метода начисления амортизации Вступает в силу 01.01.2009 На 26.07.2008 документ опубликован не был Документ включен в СПС «КонсультантПлюс»

мда уж. совсем запутали. и что делать-то.

Начинать разговор с 700 руб. Если стесняетесь, крайнем случае — с 400-300р ( по факту). И попытаться — от сметной трудоемкости. Минимум — 100 руб. по табелю всегда успеете получить. Аргументы по 300-700 руб. такие.

Размер суточных — 100 руб — актуален на 2002 год. На дворе- 2008, уж 2009 скоро. И 100 руб — уже давно морально устарело. Да, Правительство не принимало никаких новых постановлений на этот счет. Но общеизвестно ( я думаю, это никто не будет отрицать), что 300-700 руб — это адекватный размер суточных и за 100 руб никто работать не поедет.

Косвенно адекватность 300-700 руб подтверждена налоговым кодексом ( см. вышеуказанные нормативы). А также, если работаете на Газпром, можно сослаться на постановление, в котором Профсоюз Газпрома установил для своих работников норматив — те же 700 руб. Это постановление легко ищется в и-нете. Подтверждение косвенное, но все же.

То есть — остается взывать к заказчику, аргументируя разумностью , а не Постановлениями. К сожалению, не всегда это совпадает. Но я думаю, что сразу соглашаться со 100 руб — не стоит. Говорить что-то, предлагать варианты, думаю, всегда надо пробовать.

Спасибо, так и будем выстраивать защиту. Но исходя из последних документов (на 2009 год) получается никаких пределов на этот счет не будет? Получается, что как сможет договориться? Т.е все теперь надо закреплять в Договоре?! Т.е надо более углубленно изучать основы убеждения по психологии. Все веселее и веселее становится наша работа!

Все шире и шире она обхватывает в себе познания.

Вот такой подход пришлось намедни реализовать по суточным. а) 100 руб в сутки для бюджета — это в ценах 2002 года. б) суточные (в составе командировочных) относятся к главе 9 ССРСС, а именно к «Прочим затратам». в) для пересчёта в базисный уровень индексируем «обратным назадом» сумму по суточным индексом на «Прочие» в цены 01.01.2000. Кто не согласен — берём разрешённую на базисную дату норму суточных. г) пересчитываем суточные в текущие цены индексом на «прочие затраты». Подход оказался неожиданно успешным.

Очень элегантно. Шикарная идея. Будем пробовать. Была я тут на семинаре. Лекторы — тетеньки из ГАСИС.

Пристала я к ним с этим вопросом. Народ тоже повскакал, меня поддержал — очень многих это дело заинтересовало. Говорила она много. Назвала тот факт, что про 700 руб написали в НК РФ «Серьезным сдвигом и прорывом». На мой вопрос — «А в чем же сдвиг?» сказала- ну как же, теперь есть документ, который можно заказчику показать.

Я : «Ну это же не для включения в договор подряда, а для налогообложения». Она : «Ну заказчик должен же быть разумным , он же понимает, что 100 руб — это устарело. Надо договариваться». Тут встает тетенька — бюджетный заказчик и говорит : «Меня можно назвать как угодно — неразумной и даже просто глупой. Меня можно разорвать на части.

Но я НИКОГДА не пропущу в договоре подряда больше, чем 100 руб. И мне наплевать на НК РФ. У меня есть Постановление 2002 года, и больше ничего нет. И чтобы меня не привлекли за должностное преступление, я не буду пропускать то, у чего нет «железобетонных» оснований.» Тут преподаватель ГАСИС сказала что-то навроде : «Тогда Подрядчик должен оценить договор подряда в целом.

И вообще — экономить надо. И вообще — надо сокращать накладные расходы. А то кризис в стране, нечего деньги инвесторов транжирить. » И т.д и т.п. Вот так, господа.

Всё списывают на кризис. Я сам из заказчиков у нашего руководства чёткая позиция по этому вопросу: мы своим платим 400 руб./сутки, значит и вы своим столько же платите. Понимаем 100 это мало, если хотите 700-пожалуйста, но не за наш счёт дополнительные 300.

но 400 рублей- это уже не 100. Это уже что-то.

Вот это тот самый разумный заказчик, о котором тетенька из ГАСИС говорила. Согласна — 700 руб — это шикарно. 400 — в самый раз. К сожалению, не все заказчики такие разумные. Или, предположим, разумные, но не имеют возможности, так как финансирование бюджетное — придет злой аудитор и их ткнет носом в Постановление 2002 года про 100 руб.

А придёт дядечка из профсоюза и ткнёт в 700 руб. Всё надо в смету включать, к-я является неотъемлемой частью документа. Но не это главное. Главное в том, что 700 руб.позволяет оптимизировать выплаты от ФОТ различным организациям (налоги, ПФ и т.д.). Для маленьких СО очень хорошая цифра.

К моему огромнейшему сожалению, начихать заказчикам на профсоюз. И Росстрою нашему — еще пуще начихать. Подрядчикам, наверное , не совсем начихать ,но почти. На этом же семинаре нам сообщают : «Отраслевое тарифное соглашение на 2008-2010 гг предусматривает обязанность работодателя поднять зарплату рабочим до 4-5 прожиточных минимумов». То есть — до 25-30 тыс руб.

Я задаю такой вопрос: «Вот мы видим, что отраслевое Тар. соглашение подписано 3-мя сторонами — Профсоюзами, Росстроем и Работодателями. И почему Росстрой не исполняет своих обязанностей по Соглашению?

ПочемУ Росстрой рекомендует ( а значит, заказчиками применяется как догма) 16тыс. руб.= 9,62руб*10 (индекс Росстроя по ЗП)*165 час . Из какого воздуха работодатель возьмет для своих рабочих оставшиеся 9 тыс руб?» Тут заказчики ( и бюджетные, и частные) зашумели — дескать, известное дело, если Росстрой пишет, то больше они в договора включать не будут. Подрядчики раскричались — фигли тогда такие соглашения подписывают, которые никто не исполняет? Чтобы профсоюз в любой момент мог работодателя шугануть за неисполнение? В общем, все признали, что как обычно опять везде бардак.

Тарифное соглашение, кроме этих минимумов, предусматривает и ВОСЬМИРАЗРЯДНУЮ сетку. И ещё, сметный 1 разряд больше 1 разряда по Соглашению, например у нас в Башкирии его надо ещё умножить на 1,1%(РК) и на 1,56(доплаты различные+отпускные).А где вы взяли эти 25 т.руб? Пункт скажите в Соглашении, напр-р у нас в РБ тариф1 разряда в месяц в строительстве — 3577 руб.

Пункт 2.3 , б). Цитирую : «Установить 1 января 2008 года в коллективных договорах, локальных нормативных актах, трудовых договорах следующие условия оплаты труда : . б) Среднемесячная заработная плата на уровне 5-6 кратной величине прожиточного минимума для трудоспособного населения в соответствующем субъекте РФ». У нас в Нижнем прожиточный минимум — около 4700 руб.

4700*5,5=25850 То есть не к тарифу некоему привязка ,а к прожиточному минимуму. Я лично считаю, что это уже хорошо. Раньше была какая-то непонятная цифра под названием «Минимальный размер оплаты труда (МРОТ)» и к нему шла привязка всяких разных цен и тарифов. И была она типа 600 руб при прожиточном минимуме 2000 руб. Что за 600 руб? непонятно.

Слава богу, хоть этот МРОТ убрали из отраслевого соглашения. И еще меня потешил абзац г) из пункта 2.3 Отраслевого соглашения: «г) обеспечить ежеквартальную индексацию размеров месячных тарифных ставок на величину, опережающую не менн чем на 10% рост потребительских цен на товары и услуги ( по данным Росстата)». Люди! Да что же это они такое пишут?

То есть работодатель — обеспечивай как хочешь 25 тыс руб в трудовых и коллективных договорах, индексируй там опережая все и вся. Росстрой будет упорно рекомендовать для договоров подряда 16 тыс руб. Заказчик будет читать бумаги Росстроя ( а что еще читать?) и , упрекая подрядчика в жадности, «наклонять» к 16 тыс руб. Бардак, блин.

А вот у нас в РБ чуть по другому. Республиканская трёхсторонняя комиссия установила тариф для 1 разряда строителей — 3577 руб. Это именно тариф. А вот для определения нормативного фонда оплаты труда для финансирования из республиканского бюджета принята сумма 12257 руб. (среднеотраслевая на 4 разряд). Совсем другие цифры, и то по трёхстороннему соглашению.

А эти три стороны — это кто?

Профсоюз, республиканские власти и работодатели (как и везде).

В отраслевом тарифном соглашении насчет тарифа все привязано к прожиточному минимуму. Возможно, Ваши региональные товарищи сделали расчет какой-то от Вашего прож. минимума.

Что-то с прожиточным минимумов не то в соглашении. Получается в НН-4700. а у нас в Уфе-700. Получантся в РБ надо сметный ФОТ на 4 разряд поднять до 60 т.руб. Не то что-то с 4-5 минимумами. Конечно 12257 руб. — мало, очень мало.

Но и 60000 руб. явный перебор. Реальный сметный ФОТ на 4 разряд тысяч 25-28.

У Вас в Уфе 3700 было в 1 квартале ( за 4кв искать поленилась). руб — это какой-то другой показатель.Почему? Конечно, перебор. Даже для Москвы. Ну вот и пишут в отраслевом соглашении — 3700*5,5=20350 руб ( это для 1 кв, для Башкирии , сейчас уж побольше). А как 12257руб у Ваших местных ценообразователей получилось — загадка, конечно.

Сейчас разберёмся. Моя ошибка и не внимательность — среднемесячная зарплата в п.2.3 б, а принял за зарплату 1 разряда. Теперь считаем с учётом этого положения. Берём прожиточный минимум (условно)- 4000 руб. Увеличиваем в 5 раз. Получаю — 20000 руб. в месяц на 4 разряд по тарифу.

Тариф это же гарантированный минимум. Согласны? Я думаю — да. Теперь перевожу тариф месячный в сметный нормативный фонд оплаты труда (так считаем в РБ) 20000 ж 1,15(рк) х 1,56(отпускные. ночные и т.д) =35880 руб. Это по сравнению с нормативным ФОТ в 12257 руб. (для бюджетов республиканского и местных) в 3 раза меньше.

Это если брать по российской трёхсторонке. Но в Башкирии чуть по другому. Трёхсторонка чётко определяет тариф 1 разряда. И потом директивно определяется сметный ФОТ. Пока так.

величину прожиточного минимума по регионам России можно посмотреть здесь А у нас например и инфляции в области нет:

мда уж диву даешься. Умом Россию не понять.

Стыдно, но я запуталась. Я мало еще работаю со сметами. Как все таки учесть командировочные в смете или они уже лежат в прочих затратах, а при закрытии выполнения нужно расшифровать заказчику затраты?

затраты на командировочные (суточные) необходимо в смете(в сводном сметном расчете) указыватьв разделе Прочие затраты. Там либо в каком-то % по договоренности с заказчиком показываете эти затраты, либо какой-то расчет (сколько дней в командировке* сколько человек * размер суточных(здесь не знаю какой размер!)) . Если в смете не предусмотрите эти затраты, то заказчик может и не принять данные затраты. И Обязательно закрепите условие оплаты заказчиком затрат на командирование работников в договоре. Чтоб вас потом не послали с этими затратами со словами : «Это ваши проблемы!»

Спасибо. Огромное. Теперь все на местах.

на сайте Российской газеты опубликовано постановление Правительства Российской Федерации от 29 декабря 2008 г. N 1043 г. об отмене действия постановления от 8 февраля 2002 г. N 93 «Об установлении норм расходов организаций на выплату суточных (где устанавливается размер суточных 100 руб.) а на Клерке.ру опубликовано разъяснение Белгородского УФНС по этому поводу:

Что же сидит в командировочных? Оплата балетов и аренда жилья — идет дополнительно и по факту(договор аренды и билеты).

Суточными учтена компенсация неудобств, которые терпят работники вне места постоянного проживания.

Здравствуйте Всем! Не могу все таки понять, как правильно оформить транспортные и командировочные. Заказчик-бюджет. Отфутболивает. Подкреплю смету, где рассчитала перевозку материалов (190 км) основываясь на материалы заложенные в смете по сметным ценам (последний раздел- погрузо-разгрузочные работы, перевозка грузов), видать не правильно, отписали замечание.

А как, не знаю больше, не усвояется как правильно сделать, разве по сметным ценам на материалы никак нельзя учесть транспортировку на 190 км??Подкреплю расчеты на командировочные расходы, они вообще не хотят это пропускать, говоря, что командировочные сидят в НР, и не только ИТР. А как же МДС 81-33.2004 прил.6 раздел V п.9 а,ж, относящиеся к НР, но не учитываемые? Не пропускают.

Подтверждающие документы на перевозку рабочих, договор найма жилья будет, что не так? И про Постановление №729 говорят что это бухгалтерский документ, типа не основание.Прикреплю замечания заказчика, прокомментируйте ситуацию если не затруднит, дорогие специалисты.Может есть у кого наглядный пример сметы с расчетом транспортных и командировочных, очень нужно знать как верно все сделать. Спасибо!

Заказчик сам себе противоречит. В МДС-33 глава 5 так и называется:»Затраты не учтенные нормами. но относимые на статью Накладные расходы. Кроме того сейчас командировочные расходы учитываются в размере фактических трат (п.3, ст.217 НК РФ), но нен более 700рубдень

Добрый день! Посмотрела вашу смету. я начальник отдела ПТО—и своим подчиненным всегда говорю :»Уважайте заказчика»- и Вам говорю тоже самое: «Уважайте заказчика-они тоже люди, и в ваши мозги не могут заглянуть!»1) Почему не раскрыли коэффициенты , которые применили(строка 2 итого с учетом коэф-тов)?

Откуда заказчик может видеть какой коэфф-т вы применили;2) коэф -т на основании чего взяли(удорожание стр работ)3) засоряете смету перечислением видом работ-зачем это в смете. Чтоб задавали лишние вопросы?4) по существу вопроса: погрузочные работы-Вы , действительно взяли зря—т.к эти работы учтены в ст-ти материалов, как и доставка материалов на 30 км (см тех часть к сборнику по стоимости МТР)!5) Транспортировку необходимо применить 190-30 км=160 км, и пишется это так: Транспортировка МТР до объекта на расстояние 160 км , свыше учтенных в стоимости материалов . Ощее расстояние 190 км.6) Крмандировочные расходы— в Договоре обговорено, что у Вас их будут принимать. По идее командировочные расходы-это прочие расходы, и они указываются отдельной строкой и подкрепляются расчетом или ставится слово -«ориентировочно», тк они принимаются заказчиком на основании счетов-фактур за проживание и расчетом суточных и т.п.—но это все должно и обязано быть закреплено в договоре. Если данного условия нет в договоре—то заказчик может и не оплачивать—это уже как договорятся ваши руководители. Может где-то есть ошибки-опечатки—тороплюсь-простите!

Северный ветер,какой вы индекс применяется для индексации «Обратным назадом» в базисный уровень 2000 год? И что такое «разрешенная на базисную дату сумма суточных»?И можно ли применять расчет командировочных в локальных сметах. (которые идут к проекту на на экспертизу)ССР не составляла и не понятно должна ли я учитывать эти расходы в ЛС. Объект — удален и командировочные вероятнее всего будут.Заранее — спасибо.

В МДС-33 гл.9,П5 затраты на командировки возмещает заказчик.

Извините гл.5 п9

Извените, но разьясните начинающему сметчику, каким макаром суточные в смету добавлять?? точнеее: Суточные это одна строка?? проезд другая?? проживание третья?? или же ввсё одной строкой и прекладывать калькуляцию. а какая сметная прибыль и накладные должны на позицию накладываться??Извените, если совершенно не грамотный вопрос, уж такие мы самоучки))

Я отдельным расчетом добавляю и после НДС к локальной смете подставляю. Если в сводном сметном, то как прочие расходы.

коллеги подскажите,ниразу не составляла рассчет на командировочные,мне предоставляют смету на проверку,в ней рассчет следующий: 18328,21/10,08/8,99/8*112*0,8. помогите плиз расшифровать какая цифра откуда берется. ( часть я поняла 18328,21-ФОТ, 10,08-индекс пересчета во 2 квартал 2010года, 8-это видимо количество часов в рабочем дне,а остальное для меня загадка

Добрый день! Подскажите пожалуйста, чем все-таки понятие перевозка рабочих в смете отличается от командировочных расходов в смете?

Перевозка рабочих до места командировки и обратно входит в состав командировочных затрат. Согласно российскому законодательству при направлении сотрудника в служебную командировку работодатель обязан оплатить ряд расходов:В первую очередь, проезд сотрудника до места назначения командировки и обратно.Помимо этого сотруднику оплачивают проживание и выплачиваются суточные.Суточные – это иные расходы, связанные с проживанием вне постоянного места жительства. Трудовой Кодекс Российской Федерации гласит, что нормы выплат суточных при служебных командировках определяются каждым предприятием самостоятельно через трудовой договор или локальные правовые акты. Другими словами, командировочные выплаты полностью зависят от норм, принятых на конкретном предприятии.Также работодатель может оплатить иные расходы, связанные с осуществлением жизнедеятельности сотрудника, но на свое усмотрение. Это необязательная командировочная выплата.

Отдельно перевозка рабочих может учитываться, если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются.Смотри МДС 81-35.2004 Приложение №8п.9.6. Затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Определяются расчетами на основании ПОС, исходя из постановления Правительства Российской Федерации от 02.10.02 N 729 (графы 7 и . Если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются, а учитываются п.9.3.

marka, ясно, спасибо за разъяснение! в общем и командир-ые и перевозка в смете могут учитываться одновременноА могут ведь разъездной и командировочные одновременно присутствовать в смете? ведь разъездной это надбавка только к з.п. Но заказчик может и завернуть разъездной, сказав вам и командировочных хватит?

Elvirchita, одновременно учесть разъездной характер работы и командровочные расходы не получится. К расходам, возникающим при служебных поездках в соответствии со статьей 168.1 Трудового кодекса РФ, относятся: расходы по проезду; расходы по найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие); иные расходы, произведенные работниками с разрешения или ведома работодателя.

В соответствии со ст. 168.1 ТК РФ перечень работ, профессий, должностей работников, постоянная работа которых осуществляется в пути или носит разъездной характер, устанавливается коллективным договором, соглашениями или локальными нормативными актами учреждения. При приеме на работу сотрудника, постоянная работа которого носит разъездной характер, работодатель обязан включить данное условие в трудовой договор (ст. 57 ТК РФ).

Источник: bricknews.ru

Расчет командировочных: калькулятор

Калькулятор для расчета среднего заработка для командировки — это специальный сервис, позволяющий рассчитать сумму, которую надо выдать работнику при направлении в служебную поездку. Объясним, как им пользоваться и какие правила надо помнить при расчете.

| 0 | 0 | 0 |

Каждый раз при направлении работника в командировку работодатель обязан рассчитать командировочные для выдачи сотруднику. Выдать необходимо:

- аванс на оплату расходов по проезду к месту командирования и обратно;

- деньги для найма жилого помещения;

- суточные.

Трудящемуся также положена оплата командировки по среднему заработку (2022): даже если поездка длится несколько месяцев, работодатель обязан сохранить его за сотрудником на весь период временного отсутствия по заданию начальства.

Как рассчитать командировочные онлайн

Даже если вы наизусть знаете правила, как рассчитываются командировочные, в расчетах легко допустить ошибки, за которыми могут последовать долгие споры и разбирательства. Избежать их поможет наш бесплатный сервис.

Как использовать онлайн-калькулятор командировочных в 2022 году? Для этого понадобятся 4 цифры:

- общий заработок работника за последние 12 месяцев или за фактически отработанный период;

- количество отработанных дней (рабочих, если не болел, не был в отпуске);

- продолжительность командировки;

- размер суточных, введенных работодателем.

Все цифры надо вписать в предложенные поля. И программа сама посчитает нужные суммы.

Покажем, как осуществить расчет командировочных в 2022 году с примерами. Допустим, сотрудника Иванова отправляют в служебную поездку на 10 дней. Он проработал в организации 6 месяцев (с января по июнь 2022 г). С помощью производственного календаря определяем, что это 116 дней. За этот период (по данным бухгалтерии) он получил 180 000 рублей.

Суточные в организации — 100 рублей за 1 день. Вводим исходные данные.

Нажимаем на кнопку «Рассчитать» и получаем суммы, которые надо выплатить.

В программе заложен не только алгоритм, как рассчитать командировочные в 2022 году, она считает еще средний заработок и суточные. Все эти данные точные, и их можно использовать в работе.

Как посчитать командировочные самостоятельно

Для этого понадобится вычислить средний заработок, затем умножить его на количество дней служебной поездки. На первый взгляд, не сложно. Но надо учитывать, что порядок исчисления средней заработной платы изложен в статье 139 ТК РФ, а формула, как осуществляется расчет среднего заработка для командировочных, подробно описана в Постановлении Правительства от 24.12.2007 № 922, которым утверждено Положение об особенностях порядка исчисления средней заработной платы.

В соответствии с алгоритмом, как рассчитать средний заработок для командировки, в расчеты берут суммы дохода работника за один год или двенадцать месяцев. Если отработано меньше года, берется фактически отработанный период времени.

Шаг 1. Высчитываем количество фактически отработанных дней. В их число не включают больничные, периоды временной нетрудоспособности, нахождение в отпуске по беременности и родам, в ежегодном оплачиваемом отпуске и т. д. (полный перечень изложен в пункте 5 Постановления от 24.12.2007 № 922).

Шаг 2. Определяем общий заработок. Все выплаты, которые работник получил за расчетный период, надо сложить. При сложении проверьте, входят ли командировочные в расчет среднего заработка в вашем случае. Напомним, что не учитываются лишь выплаты, которые работник получил в силу закона, а не за отработанное время (временная нетрудоспособность, например).

Шаг 3. Уточняем средний дневной заработок. Общий заработок делим на количество фактически отработанных дней.

Следующий шаг для расчета командировочных — выяснить, какую сумму надо выдать. Здесь есть нюанс. Средний дневной заработок надо умножить на количество рабочих дней служебной поездки, но выходные и праздничные дни не включаются, если в эти дни человек не работал. Если работал — их надо оплатить, причем в двойном размере.

Все цифры желательно проверить несколько раз, чтобы не закрались ошибки. Можно также использовать онлайн-калькулятор расчета командировочных в 2022 году — бесплатный сервис, который не допускает неточностей.

Рассчитываем суточные

У госслужащих расчет суточных при командировках в 2022 году не составит труда: за день командировки чиновник может получить только 100 рублей.

У работников коммерческих организаций размер суточных, можно так сказать, не ограничен. До вступления в силу Федерального закона от 22.08.2004 № 122 в статье 168 ТК РФ говорилось, что «размеры возмещения не могут быть меньше размеров, установленных Правительством Российской Федерации…». Теперь этого нет, и размер суточных может начинаться от одного рубля, а верхним пределом не ограничен.

Размер суточных определяется локальным нормативным актом организации, но при его определении необходимо помнить, что суточные не облагаются налогом на доходы физических лиц в пределах 700 рублей по России и 2500 рублей за границей за каждый день командировки. Суммы, превышающие указанные значения, подлежат налогообложению в соответствии со статьей 217 НК РФ.

Пример расчета командировочных

Допустим, начальник отдела технического контроля А.В. Васильев отправляется в командировку 22.01.2019 на 12 дней. В период с 22.01.2018 по 21.01.2019 всего 246 рабочих дней. Исключаем период нахождения в ежегодном оплачиваемом отпуске — 20 рабочих дней, 10 рабочих дней за период временной нетрудоспособности. Итого 216 отработанных дней.

За отчетный период зарплата Васильева составила 540 000 рублей (45 000 рублей × 12 месяцев).

Средний дневной заработок составил 2500 рублей (540 000 рублей / 216 отработанных дней).

Васильев уезжает в служебную поездку на 12 дней, следовательно, суточных он получит 8400 рублей (700 рублей × 12 дней).

Таким образом, размер командировочных составил 33 400 рублей (2500 рублей × 10 дней командировки (потому что на период командировки выпадают два выходных дня) и плюс 8400 суточных).

Ради интереса проверяем расчеты на калькуляторе.

Цифры совпадают. Только при самостоятельных расчетах мы потратили минут 10-15, а калькулятор выдал результаты мгновенно.

Расчет расходов на проезд

Если в организации не предусмотрена процедура заказа и оплаты проездных документов, работник может самостоятельно организовать свою поездку к месту командирования и обратно, заказав и оплатив билеты из суммы выданного ему аванса.

Чтобы работники не летали бизнес-классом или не отправлялись на поездах в спальных вагонах, работодатели могут установить определенные ограничения на расходы, как это сделано для госслужащих в Постановлении Правительства от 02.10.2002 № 729.

Ограничения по расходам на проезд к месту служебной командировки и обратно:

- железнодорожным транспортом — только в купейном вагоне скорого фирменного поезда;

- водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом — в салоне экономического класса;

- автомобильным транспортом — в автотранспортном средстве общего пользования, кроме такси.

Расчет командировочных по найму жилого помещения

Он производится аналогично с расходами по проезду. Постановление Правительства № 729 ограничивает расходы госслужащих по найму жилых помещений 550 рублями в сутки.

Однако Правительство постановило, что расходы, превышающие указанные размеры, а также иные расходы, связанные со служебными поездками (при условии, что они произведены работником с разрешения или с ведома работодателя), могут возмещаться за счет экономии средств организации по соответствующей статье расходов.

Расчет иных командировочных расходов

Иные расходы могут быть, но не у всех, потому что:

- размеры этих затрат не ограничены;

- все они подлежат возмещению только при условии, что руководство организации знало и заранее разрешило тратить эти деньги, например, на обед во время деловых переговоров;

- должны быть обоснованы производственной необходимостью (к этому очень любят придираться проверяющие органы, особенно налоговые).

Входят ли командировочные в расчет отпускных

Да, входят. И более того, влияют на расчет отпускных, потому что отпускные рассчитываются на основании фактически начисленных работнику денежных выплат за период, который равен 12 месяцам. А так как командировочные рассчитываются по среднему, размер денежных выплат в месяце, в котором работник был в командировке, может оказаться меньше, чем если бы сотрудник в командировку не ездил.

Источник: clubtk.ru

Расчет командировочных затрат в строительстве пример

Ни №, ни даты Постановления, или любого другого основания, позволяющего возмещение командировочных расходов определять по трудозатратам из смет на строительные работы по формуле: (ТЗМ+ТЗ)/8*112 – НЕТ!

Данная формула внедрена разработчиками сметных программ. Подрядчик просто должен подтвердить обоснованность данного расчета командировочных расходов.

Есть несколько способов.

1. Согласно п. 9.6 Приложения № 8 : определить расчетами на основании ПОС, исходя из Постановления Правительства Российской Федерации от 02.10.2002 № 729.

Т.е. открываем ПОС, смотрим считаем трудозатраты, сравниваем со сметой, если совпадает, считаем по данной формуле.

2. Извлечение из письма ФЦЦ от 24.03.2010 №10975-ИП/08:

В расчете могут быть использованы данные о затратах труда рабочих, учтенных в сметной документации.

Заказчик, с учетом сроков строительства и графика выполнения работ, должен согласовать состав командируемых рабочих по количеству, квалификационному составу и специальности, включая водителей автотранспортных средств.

При этом необходимо учитывать соответствующие данные центров по труду и занятости об обеспечении региона необходимыми трудовыми ресурсами.

Т.е. Подрядчик должен подтвердить трудозатраты в смете фактическим количеством направляемых в командировку работников. Заказчик смотрит, действительно ли надо такое количество или нет. Потом направляет список специалистов в службу занятости, с целью рекомендовать Подрядчику привлечь местных безработных и тем самым сэкономить на командировочных расходах. И потом уже, после всех согласований и процедур, если трудозатраты в смете Заказчик подтверждает, командировочные считаются по помянутой формуле.

3. Пожалуй, наиболее точный расчет. Вбейте в смету сумму командировочных расходов, получившуюся по этой таблице.

Командировочные расходы в смете

Командировочные расходы в смете

Образец командировочных расходов в смете приведен на рисунке 1. Однако в данном случае следует учитывать, что подобный расчет может присутствовать в составе сметной формы лишь на основании письменной договоренности между заказчиком и подрядной организацией, которая несет расходы, связанные с командированием персонала.

Рисунок 1. Образец командировочных расходов в смете

О том, как учесть командировочные в смете, существует несколько регламентирующих документов. Прежде всего, это — Постановление Правительства РФ №729 от 2 октября 2002 года. В указанном Постановлении подробно описаны все статьи затрат и тарифы, которые должны быть учтены в случаях возникновения расходов, связанных со служебными командировками.

Кроме того, о том, как учесть командировочные расходы в смете, есть указания и в методическом документе в строительстве МДС81-35.2004. Далее по тексту будут рассмотрены положения из упоминавшихся выше документов более подробно.

Как включить в смету командировочные расходы согласно МДС81-35.2004

О том, как посчитать командировочные расходы в смете, написано в IV части МДС81-35.2004, касающейся составления сметных форм различного вида. В данном документе есть указание, что командировочные расходы должны быть включены в состав 9 главы сводного сметного расчета.

Таким образом, пример командировочных расходов в смете на рисунке 1 является скорее исключением, чем правилом. Ведь в состав сметы по форме №4, локального ресурсного сметного расчета, локальных смет, актов КС-2 и в прочие формы сметной документации данный вид расходов включается крайне редко.

Однако иногда случается, что вся сметная документация состоит из единственной формы, поэтому и создаются такие формы, как та, что приведена в качестве образца сметы на командировочные расходы. Если снова обратиться к МДС81-35.2004, то пунктами 4.85 и 4.86 дается ссылка на приложение №8, в котором перечисляются все затраты, включаемые в главу 9 сводного сметного расчета.

Глава 9 носит название «Прочие работы и затраты», и в нее включаются те расходы, которые не были включены ни в одну из других глав сводной сметы. Командировочные расходы в смете находятся в их числе.

Итак, о том, как учесть командировочные расходы в смете, в приложении №8 МДС81-35.2004 можно найти информацию в пункте 9.6. Данный пункт рекомендует определять расходы на командирование на основании расчетов из проекта организации строительства ПОС.

Как посчитать командировочные расходы в смете из ПОС, можно понять, изучив текст Постановления Правительства РФ №729 от 02.10.2002 года, о котором речь пойдет далее по тексту в соответствующем абзаце. Следует также отметить, что методическим документом МДС81-35.2004 рекомендуется учитывать и то, каким образом производится командирование работников.

Если перевозка осуществляется при помощи собственного транспорта строительной компании или же на арендованных средствах передвижения, то пунктом 9.6 приложения №8 МДС81-35.2004 рекомендуется исчислять данный вид расходов на основании пункта 9.3 того же приложения. Ответом на вопрос о том, как учесть командировочные расходы в смете в данном случае, является обоснованность расчетов сведениями транспортных предприятий.

Таким образом, о том, как включить в смету командировочные расходы, должно быть принято решение еще до того, как будет составляться сметная документация на объект, а именно на стадии составления проекта организации строительства. И все расчеты из ПОС заносятся в соответствующую главу сводного сметного расчета на объект.

Однако, часто случается и такое, что таких расчетов в проекте ПОС не представлено, но командировочные расходы организация понесла. В таких случаях в смете командировочные расходы могут быть учтены в том виде, который приведен на рисунке 1. Либо организацией подрядчика могут быть предоставлены отдельные калькуляции и расчеты, на основании которых будут оплачены расходы данного типа.

Конечно же, все эти расчеты должны быть обозначены в тексте договора подряда, в том числе и вопрос о том, как учесть командировочные расходы в смете и в других формах сметной документации. Как отмечалось выше, основным документом, на основании которого производятся расчеты, является Постановление Правительства РФ №729 от 2 октября 2002г.

Как учесть командировочные в смете на основании Постановления №729 от 02.10.2002г

В постановлении Правительства Российской Федерации №729 от 2 октября 2002 года даны общие указания о том, как посчитать командировочные расходы в смете и в других документах, особенно касающихся бухгалтерского учета. Таким образом, в указанном Постановлении приведены тарифы на основные виды расходов.

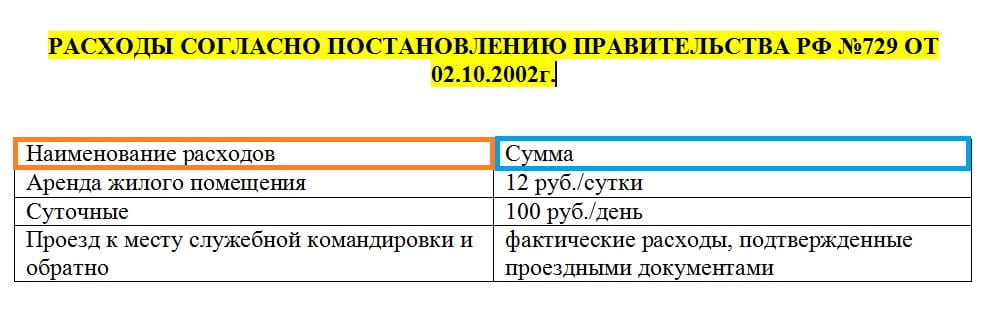

Первым видом затрат, который должен быть учтен в составе командировочных расходов в смете являются расходы по аренде помещения для проживания сотрудников в месте служебной командировки. Очевидно, что если направленному работнику в месте командировки предоставляется бесплатное помещение, то данный вид затрат не включается в расчет.

Если же за аренду жилья производится оплата, то становится понятно, как включить в смету командировочные расходы в данном случае на основании сведений из пункта 1 а) Постановления №729 от 02.10.2002г. В указанном пункте говорится о том, что учет производится на основании фактических подтвержденных расходов, но не более 550 рублей в сутки. Если подтверждающие документы о стоимости аренды отсутствуют, то затраты исчисляются из расчета 12 рублей в сутки.

Следующим пунктом в командировочных расходах в смете является выплата суточных работникам. За каждый день нахождения в служебной поездке работникам полагается выплата в размере 100 рублей в день.

Также немаловажной частью в том, как посчитать командировочные расходы в смете, являются затраты на проезд к месту командирования. Постановлением №729 от 02.10.2002г. приводится несколько вариантов проезда: железнодорожным, автомобильным, воздушным транспортом и т.д. Однако для любого вида транспорта важно наличие документов, подтверждающих затраты на проезд.

Подводя итоги, следует отметить, что командировочные расходы в смете являются статьей расходов, которые важно учесть при определении общей стоимости строительно-монтажных работ на объекте. Учет расходов данного типа поможет избежать убытков и потерь.

Рисунок 2. Командировочные расходы по Постановлению №729 от 01.10.2002г.

Расчет командировочных затрат в строительстве пример

Сообщение об ошибке

В соответствии с п. 4.85 «Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)» в главу 9 сводного сметного расчета стоимости строительства включаются затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. В состав указанных затрат входят расходы по найму жилья, расходы на выплату суточных и расходы по проезду к месту командировки и обратно.

В настоящее время отдельные заказчики учитывают в сметной документации объектов, финансируемых за счет собственных средств коммерческих организаций, и оплачивают при расчетах за выполненные работы суточные в размере 100 руб. за каждый день нахождения в служебной командировке, ссылаясь на постановление правительства РФ от 2 октября 2002 г. № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета». При этом ими не принимается во внимание, что эти нормы установлены только для работников организаций, финансируемых за счет средств федерального бюджета, и что стоимость питания с момента принятия указанного постановления значительно выросла.

В связи с изложенным прошу вас разъяснить, в каком размере разрешается учитывать в сметной документации объектов, финансируемых за счет собственных средств коммерческих организаций, и при расчетах за выполненные работы суточные при определении затрат, связанных с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ.

Для работников организаций, финансируемых за счет средств федерального бюджета, размеры возмещения командировочных расходов определены постановлением правительства РФ от 2 октября 2002 г. № 729. Работникам организаций, финансируемых из бюджетов субъектов РФ и муниципальных образований, командировочные расходы возмещаются в порядке и размерах, установленных соответствующими нормативными правовыми актами.

При этом необходимо учитывать, что размеры возмещения командировочных расходов, устанавливаемые нормативными правовыми актами субъектов РФ и муниципальных образований, не могут быть ниже размеров, установленных вышеупомянутым постановлением правительства РФ от 2 октября 2002 г. № 729.

Для работников других организаций размеры командировочных расходов регулируются постановлением правительства РФ от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки».

Положением об особенностях направления работников в служебные командировки, утвержденным вышеназванным постановлением правительства, установлено, что размеры расходов, связанных с командировкой, в том числе расходы, связанные с проживанием вне постоянного места жительства (суточные), определяются коллективным договором или локальным нормативным актом организации.

При определении размера суточных мы рекомендуем руководствоваться Налоговым кодексом РФ (ст. 217). В п. 3 указанной статьи предусмотрено, что суточные в размере не более 700 руб. за каждый день нахождения в командировке на территории РФ не подлежат обложению налогом на доходы физических лиц.

Учитывая изложенное, на строительстве объектов за счет внебюджетных средств при расчете затрат, связанных с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ, по нашему мнению, суточные следует учитывать в размере 700 руб. за каждый день нахождения в командировке на территории Российской Федерации.

Указанные затраты определяются исходя из предполагаемого количества командированных работников и срока их пребывания на стройке согласно проекту организации строительства и включаются в главу 9 «Прочие работы и затраты» Сводного сметного расчета стоимости строительства.

Источник: dom-srub-banya.ru

Что нужно знать при расчете командировочных?

Командировка тоже является работой. К тому же от командировки редко можно отказаться. Но при выполнении своей работы сотрудники не должны нести свои личные денежные потери. Поэтому для того, чтобы сотрудники не ощутили потери материальных средств, на законодательном уровне предусмотрена выплата командировочных.

Руководители среднего и малого бизнеса вынуждены отправлять сотрудников своей компании в рабочие командировки. Для начала разберемся с тем, какая поездка называется командировкой. В первую очередь это поездка, целью которой является решение рабочих вопросов. В данную поездку сотрудника чаще всего направляет директор.

В обязанности бухгалтера входит расчет и выплата командировочных средств сотруднику. Но как правильно произвести начисления? Об этом мы и поговорим.

Основные правила

Бухгалтер должен выяснить, за какие дни проводятся начисления. В некоторых случаях командировочные выплачиваются только на рабочие дни. Однако чаще всего выплата средств происходит за все дни рабочей поездки, включая дни, которые он провел в дороге, выходные и праздники.

Для расчета оплаты одного рабочего дня сотрудника необходимо вычислить его средний заработок за последний год. При расчете средней дневной заработной платы следует учитывать все надбавки и премии. Однако любую материальную помощь, которую сотрудник получил на протяжении этого года, в расчет брать не нужно.

После того как бухгалтер вычислил средний заработок сотрудника за день, ему необходимо вычислить количество дней, которые сотрудник провел в командировке. Как правило, командировка начинается в день отправления сотрудника в поездку, а заканчивается – в день его приезда.

Как открыть интернет-магазин одежды? Подробности расположены тут.

Формула расчета командировочных включает в себя умножение количества дней в командировке на средний дневной заработок. Именно эту сумму сотрудник получается перед поездкой в командировку в бухгалтерии.

Пример расчета

Менеджер Иванов Л.Л. работает с понедельника по пятницу с двумя выходными в неделю. Его заработная плата с 1 января 2013 года составляет 10000 рублей, а в 2012 году была 8000 рублей. Сотрудника отправили в командировку на 10 дней в Саратов с 1 апреля.

Для того чтобы вычислить командировочные для менеджера Иванова Л.Л., вначале необходимо рассчитать его среднюю заработную плату за день работы.

8000 х 9 + 10000 х 3 = 102000 (заработная плата сотрудника за последний год).

Теперь необходимо поделить эту сумму на количество рабочих дней, которые были у сотрудника Иванова за последний год. Данная информация есть у бухгалтера и в этом случае количество рабочих дней равно 202.

102000 / 202 = 504,95 (средняя заработная плата сотрудника за день).

После этого необходимо умножить среднюю заработную плату за день на количество рабочих дней, которые Иванов проведет в командировке.

504,95 х 8 = 4040 рублей.

Именно эту сумму менеджер Иванов Л.Л. получил в бухгалтерии, когда отправится в командировку.

В том случае, если сотрудник работает по скользящему графику, то для того, чтобы начислить ему командировочных используется среднечасовая заработная плата сотрудника.

Выплата заработной платы вместо командировочных

В некоторых ситуациях средняя заработная плата, которая сохраняется на время рабочей поездки сотрудника, меньше, чем его текущая зарплата. В этом случае у работодателя есть право доплатить сотруднику существующую разницу.

Трудовым законодательством на время нахождения человека в командировки за ним должно сохраняться его рабочее место, а также его средняя заработная плата. В те дни, когда он находится в командировки, по закону работодатель обязан ему выплачивать только минимальные выплаты, исходя из количества дней и средней заработной плате.

Однако по закону работодатель не имеет права ухудшать его положение, а про улучшение речи не идет. Так что работодатель имеет права компенсировать сотруднику разницу между его заработной платой и командировочными, если такая компенсация прописана в трудовом договоре этого сотрудника или в рабочем кодексе данной компании.

Министерство финансов поддерживает эту позицию работодателей, поэтому расходы на доплаты разницы бухгалтера имеют права учитывать в составе расходов, которые идут на заработную плату сотрудников.

Однако бухгалтер не имеет права осуществлять расчет только по окладу сотрудника. Специалисту в любой случае придется произвести расчеты среднего заработка для командировочных, чтобы не допустить ошибку. Ведь если командировочные оплачиваются хуже, чем средний заработок сотрудника, то это не просто ошибка, но и нарушение трудового законодательства.

Указание командировочных в смете

При оформлении командировки очень важно составлять ее смету, чтобы потом не возникало ненужных вопросов и разногласий. Оформление сметы выполняется в произвольной форме. В этом документе указываются все расходы, которые несет сотрудник за период своей рабочей поездки.

Что нужно для открытия расчетного счета ИП? Чтобы узнать ответ, переходите по ссылке.

К таким расходам относится:

- Проезд к месту командировки и обратно.

- Проживание в гостиницы или съем другого вида жилья, а также сопутствующие расходы, связанные с проживанием.

- Суточные.

- Дополнительные расходы. Сюда может входить оплата телефонных разговоров или интернета, страховка, оформление документов, которые необходимые для выезда к месту командировки и многое другое.

Составление сметы – это обязанность бухгалтера. Приблизительная смета составляется до командировки, а реальная – после возвращения сотрудника, который может подтвердить свои расходы чеками и билетами.

При поездке за границу

При направлении сотрудника в командировку за пределы страны необходимо оформить смету расходов. В этой смете перечисляется список расходов, которые понесет сотрудник за период командировки. В документе указываются приблизительные суммы расходов для того, чтобы бухгалтер смог рассчитать аванс, который необходимо выдать.

При командировке за границу в обязанности работодателя входит проверка заграничного паспорта у сотрудника, а также оформление для него медицинской страховки и визы, а также других документов, которые необходимы для выезда в ту или иную страну.

В том случае, если сотрудника отправляют в командировку на пределы страны, ему обязаны выдать аванс на текущие расходы. Если работодатель не выдает сотруднику аванс, это является нарушением трудового законодательства.

Аванс должен выдаваться в валюте той страны, куда командируется сотрудник, или в валюте, которую он сможет легко поменять самостоятельно после прибытия на место.

Если заграничная командировка подразумевает еще и некоторые расходы на территории нашей страны, то работодатель может выдать аванс частично в национальной валюте, а частично в валюте той страны, куда он направляет человека. Обязательно, чтобы в смете была указана выдача аванса в двух валютах.

По желанию командируемого или в зависимости от политики компании аванс может выдаваться, как наличными средства, так и в безналичной форме.

Определение суммы аванса происходит на основании времени пребывания в командировки, расходов на проживания и проезд, а также прочих расходов. Попробуем разобрать эти виды расходов отдельно.

Дополнительные расходы

Если работодатель отправляет сотрудника в загранкомандировку, он обязан оплатить ему такие услуги, как стоимость проживания в гостиницы или другом в виде жилья, дополнительные услуги, например, стирка или починка одежды, оформление виз и паспортов, медицинская страховка и другие расходы.

В общем-то, со всеми расходами понятно. Отдельно стоит уточнить только компенсация расходов, которые связаны с оформлением паспортов, виз и страховок. Компенсация данных расходов происходит только в том случае, если оформление этих документов произошло уже после того, как был издан приказ о командирование сотрудника за границу, а также после подписание данного приказа руководителем этого предприятия. Кроме того, данный приказ должен отражать необходимость в компенсации этих расходов.

Суточные траты

Суточные расходы являются возмещаемыми расходами командируемого сотрудника на питание и прочие нужды. Такие траты не требуют документального подтверждения для внесения в смету.

Размер суточных рассчитывается в зависимости от различных факторов:

- Страна, в которую отправляется сотрудник.

- Длительность пребывания.

- Необходимость питания, если оно не включено в оплату проживания или не оказывается стороной, которая принимает.

Достаточно часто руководители малого и среднего бизнеса устанавливают единые суточные для командируемых за границу. При этом не учитывает ни страна пребывания, ни количество питания, предоставляемого гостиницей или принимаемой стороной.

Суточные могут рассчитываться за каждый день пребывания в командировке отдельно. Суточные могут выдаваться в валюте страны, куда направляется командируемый сотрудник, или в валюте, которую он сможет без проблем поменять на месте после приезда.

Составление отчета

На протяжении трех дней после возвращения из командировки сотрудник обязан предоставить в бухгалтерию отчет о расходе денежных средств. В том случае, если из выданного ему аванса у него остались неиспользованные деньги, он должен отдать. Оформление отчета является обязательным даже в том случае, если сотрудник использует для расчета только банковскую карточку и передвижение денежных средств с нее легко можно получить в банке.

К отчету должны быть приложены такие документы, как приказ о направлении в командировку, проездные документы, чеки с гостиницы, копия страницы загранпаспорта с визой (если это командировка за границу) и прочие чеки, которые относятся к возмещаемым расходам.

В заключение статьи рекомендуем посмотреть видео, в котором приводится пример расчета оплаты командировочных дней.

Источник: 101million.com