Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Расчет прибыли в Excel за 30 секунд в зависимости от чека и маржи! Практикум по созданию массива.

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Полная себестоимость | Расчет прибыли

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза.

Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

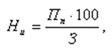

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

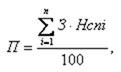

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

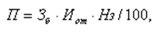

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Сметная прибыль в строительной сфере

Под сметной прибылью в строительстве понимают вычисление будущих сумм, расходной и доходной, из которых на стадии расчетов вычитается себестоимость конкретной деятельности. Смысл высчитывания сметной прибыли — покрытие расходов, необходимых на развитие компании, выплаты сотрудникам, улучшение социального пакета и услуг, входящих в него.

Заложенный показатель рассчитывается на стадии заключения договора с заказчиком. Он включает только заранее известные расходы. Непредвиденные траты и выплаты с «плавающей» стоимостью не учитываются при расчетах сметной прибыли, а вычисляются и оплачиваются отдельно.

Действующие при расчетах нормативы

Сметная прибыль определяется набором действующих показателей и является основой образования стоимости работ и услуг строительства. Организации предлагают проекты нормативов, которые рассматриваются комиссией, собранной из представителей различных ведомств.

Для определения сметной прибыли используются три вида значений:

- Общие акты устанавливаются для предприятий строительной отрасли. Если планируются монтаж, то сумма устанавливается в размере 65% от фонда оплаты труда (ФОТ), для ремонта значение снижается до 50%.

- Градация по типам деятельности. Конкретный показатель определяется в приложении, содержащем 65 вариантов строительной, ремонтной, монтажной и иной деятельности. В зависимости от вида, значение прибыли устанавливается в диапазоне 45-100% ФОТ.

- Индивидуальные вычисления сметной прибыли для компаний. Если предприятие, выполняющее подрядные работы, получает оплату из федерального бюджета — такая форма нормативных актов не используется.

В строительстве для установки сметной прибыли применяются коэффициенты умножения, размер которых определяется территориальным ответственным органом. Он использует понижающие значения после выхода обновлений нормативных актов. Сейчас множитель составляет 0,8 для общих предприятий и 0,9 для компаний, применяющих упрощенную систему налогообложения.

Заказчик и подрядчик не имеют права изменять коэффициент. Этой деятельностью занимается региональная или федеральная служба по ценообразованию.

Расчет индивидуальных показателей

Если расходы подрядной организации на реализацию установленной части проекта не покрываются общим для отрасли значением сметной прибыли, то применяются индивидуальные вычисления, которые возмещают затраты на развитие, материальное стимулирование и прочие расходы.

Рассчитывается сумма силами подрядчика, региональным отделом ценообразования или привлеченной проектной компанией по формуле имеющей следующий вид:

Нип=Ппо*100/ФОТ

- Нип — норматив индивидуальной сметной прибыли, который измеряется в процентах.

- Ппо — доход подрядчика, определенный в частном порядке. Устанавливается в тысячах рублей.

- ФОТ — общая величина затратной части фонда оплаты труда.

Изменения согласовываются с заказчиком, и при отсутствии разногласий применяются при дальнейшем сотрудничестве.

Если инвестор имеет возражения по действующему нормативу сметной прибыли, то его предложений вносятся в расчеты и направляются в экспертный отдел на доработку. После этого проводится повторное согласование.

Высчитывание суммы на стадии разработки документации

Сметная прибыль рассчитывается по двум вариантам: раздельному и общему. Если проектная документация имеет разграничение на отдельные типы деятельности, то каждая из них вычисляется отдельно, если разделения нет — высчитывается общий показатель.

Определение нормы сметной прибыли для строительства зависит от методики подсчета стоимости каждого вида работ и происходит на стадии разработки проектной документации. Существует два варианта: текущий и прогнозируемый. Методика применяется в следующих случаях:

- На основании действующей стоимости при разработке проекта сметная прибыль определяется величиной ФОТ, умноженной на общую норму для отрасли. Результат делится на 100 и измеряется в тысячах рублей.

- При обработке текущей документации сумма сметной прибыли определяется перемножением ФОТ на коэффициент, применимый к конкретной деятельности, установленным в приложении, и делится на сто.

Также применяется базисно-индексный метод. Определение сметной прибыли производится по формуле: ВР=(ЗПс+ЗПм)*Из*Н/100%, где:

- ВР — величина расходов.

- ЗПс и ЗПм — сумма заработной платы строителей и машинистов на основании последнего действующего нормативного акта.

- Из — индекс затрат на оплату труда работников.

- Н — нормативные накладные расходы, рекомендованные в методических указаниях.

В этом случае учитываются текущие и прогнозируемые нормативы.

Расходы на развитие компании, благотворительную деятельность и финансовые поощрения работникам отражаются в бухгалтерском учете за текущий год.

Учитываемые и не учитываемые параметры при расчетах

Методические указания строительства определяют три вида затрат, которые исключаются из вычислений сметной прибыли:

- Расходы на деятельность, предоставление товаров и услуг, которые не входят в понятие производственной деятельности.

- Получение кредитов, предоплаты, увеличение уставного капитала и другие способы пополнения оборотных средств предприятия.

- Текущие выплаты, которые направляются на поддержание и улучшение действующей инфраструктуры компании.

В сметной прибыли учитываются расходы, направленные на развитие организации; затраты на социальные, материальные и оздоровительные выплаты сотрудникам; благотворительная помощь сторонним организациям и учебным заведениям; налоговые отчисления.

Расчет величины сметной прибыли

В системах 1984 и 1991 гг. сметная прибыль называлась плановыми накоплениями.

Несколько замечаний о плановых накоплениях. Плановые накопления определялись для всех организаций и работ в размере 8% от суммы прямых затрат и накладных расходов (от сметной себестоимости работ).

Однако при этом из централизованных источников финансирования строительные организации получали средства:

— на развитие базы стройиндустрии;

— строительство объектов жилсоцкультбазы;

— пополнение собственных оборотных средств.

В отдельных случаях и заказчики выделяли средства на развитие производственной базы строителей, кроме того, при жилищном строительстве подрядным организациям выделялось 10% вводимого жилья.

Расчет величины сметной прибыли в настоящее время производится согласно Методическим указаниям по определению величины сметной прибыли в строительстве (МДС 81-25.2001)/7/. Эти указания применяются для определения стартовой цены строительной продукции и договорных цен, устанавливаемых на основе переговоров с подрядчиками.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится к себестоимости работ.

В составе норматива сметной прибыли учтены следующие затраты:

— налог на прибыль организаций, налог на имущество, региональные и местные налоги и сборы (в размере не выше 5%);

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, охрана здоровья и т.д.);

— организация помощи и бесплатных услуг учебным заведениям.

В качестве базы для определения сметной прибыли так же, как и при расчете накладных расходов, принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат. При этом используется следующая система нормативов:

общеотраслевого норматива для всех исполнителей;

норматива по видам строительных и монтажных работ;

индивидуальной нормы для конкретной организации.

Решение по выбору варианта норматива принимается заказчиком совместно с подрядчиком.

Общеотраслевой норматив для определения сметной прибыли строительных и монтажных работ согласно /7/ равен 65% к величине средств на оплату труда рабочих (строителей и механизаторов). При определении сметной прибыли ремонтно-строительных работ величина норматива равна 50%.

При расчетах за выполненные работы рекомендуется использовать нормативы сметной прибыли по видам строительных и монтажных работ. Например, норматив на земляные механизированные работы – 50%, металлические конструкции –85%, магистральные нефтепроводы газонефтепродуктов – 60%, скважины на нефть и газ – 65%, пусконаладочные работы – 60%. Для организаций, использующих упрощенную систему, согласно письму Федерального агентства по строительству и ЖКХ от 18.11. 2004 г. № АП-553/06 нормативы сметной прибыли применяются с коэффициентом 0,9.

Общеотраслевые нормативы сметной прибыли рекомендуется применять для разработки технико-экономического обоснования проектов и определения начальной (стартовой) цены при проведении подрядных торгов, для планирования расчетов за весь комплекс работ и в других подобных целях. Нормативы сметной прибыли по видам строительных и монтажных работ применяются, как правило, на стадии разработки рабочей документации и при расчетах за выполненные работы.

В тех случаях, когда прибыль, рассчитанная по общеотраслевым нормативам, не покрывает ожидаемые расходы на развитие производства и материальное стимулирование, по согласованию с заказчикам рекомендуется применять индивидуальные нормативы. Размер средств по отдельным статьям определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета за предшествующий период.

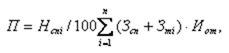

Коэффициент, соответствующий норме индивидуальной прибыли (ni), может быть определен по формуле

где — ра – величина прибыли, определенной по постатейному расчету по данным бизнес-плана или бухгалтерского учета, тыс. руб.;

wа – величина средств на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат по этому расчету, тыс. руб.

Расчет величины сметной прибыли производится в локальных сметных расчетах (сметах) по аналогии с накладными расходами.

Необходимо учитывать, что рекомендуемые методическими указаниями по определению величины сметной прибыли в строительстве среднеотраслевые нормативы были определены исходя из того, что фонд заработной платы рабочих и механизаторов в сметных прямых затратах составлял около 20%. Фактически при составлении сметной документации фонд заработной платы оказывается значительно меньше (около 5 – 7%). Поэтому для объектов внебюджетного финансирования могут быть рекомендованы нормативы сметной прибыли от сметной себестоимости в текущих ценах (суммы прямых затрат и накладных расходов), представленных в табл. 3/2/.

Нормативы сметной прибыли от сметной себестоимости

| № п/п | Наименование видов строительства и работ | Норматив сметной прибыли в % от суммы сметных прямых затрат и накладных расходов |

| 1.Нормативы по видам строительства | ||

| 1.1 | Жилищно-гражданское строительство | 11,0 |

| 1.2 | Промышленное строительство | 10,7 |

| 1.3 | Сельскохозяйственное строительство | 11,0 |

| 1.4 | Прочие отрасли | 11,0 |

| 2. Нормативы по видам работ | ||

| 2.1 | Свайные работы | 9,7 |

| 2.2 | Бетонные и железобетонные конструкции | 10,3 |

| 2.3 | Полы цементные, асфальтобетонные и т.д. | 9,7 |

| 2.4 | Кровли рулонные | 9,5 |

| 2.5 | Внутренние сантехнические работы | 8,0 |

| 2.6 | Работы по внутренней телефонизации и радиофикации | 10,1 |

| 2.7 | Наружные сети водоснабжения и канализации | 9,8 |

| 2.8 | Наружные сети теплоснабжения и газоснабжения | 9,0 |

| 2.9 | Дороги с асфальтовым покрытием | 9,5 |

| 2.10 | Железные дороги и трамвайные пути | 9,8 |

| 2.12 | Строительство телефонной канализации | 8,0 |

| 2.13 | Монтаж распределительной телефонной сети | 8,0 |

| 2.14 | Монтаж АТС с ЭПУ | 10,0 |

| 2.15 | Строительство мостов и набережных | 10,5 |

| 2.16 | Гидротехнические работы | 10,0 |

| 2.17 | Теплоизоляционные работы | 10,3 |

Дата добавления: 2013-12-12 ; Просмотров: 1063 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Cметная прибыль в строительстве

Понятие сметной прибыли

Сметная прибыль в строительстве — это средства, предусмотренные в сметах на строительный подряд и предназначенные для покрытия расходов подрядных организаций на развитие производственных мощностей и материальное стимулирование работников. Сметная прибыль является вознаграждением подрядчика — статья 709 Гражданского кодекса РФ. Ее размер определяется на уровне необходимых затрат для расширения воспроизводства строительных предприятий региона и устанавливается для каждой конкретной организации индивидуально по результату обоснования контрактной (договорной) цены строительства. Сметная прибыль — это часть стоимости строительных работ и продукции, не относящаяся на себестоимость.

Для расчета сметной прибыли следует руководствоваться Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

- Общие для строительной отрасли и устанавливаемые для всех предприятий. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих в составе прямых затрат сметы-бюджета, для ремонтно-строительных — 50%.

- Разделенные по видам работ. Этот вид нормативов определен в приложении 3 к Методическим указаниям МДС 81-25.2001 и применяется на стадии подготовки рабочей документации.

- Индивидуальные для конкретных подрядных предприятий. Этот вид нормативов не применяется для подрядчиков, осуществляющих работы за счет средств федерального бюджета.

Процентная ставка к фонду оплаты труда рабочих по видам работ определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли и с выходом новых нормативных актов подвергаются официальной корректировке (в том числе возможно применение понижающих коэффициентов с 01.01.2011 — 0,8 для всех и 0,9 — для упрощенной системы налогообложения). Самостоятельно при заключении договоров подряда вносить в них изменения запрещено.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Расчет индивидуального норматива сметной прибыли

Индивидуальные нормативы прибыли разрабатываются в том случае, если общеотраслевые нормативы и нормативы по видам работ не покрывают издержек подрядчика на развитие производства и материальное стимулирование работников. Как правило, расчет ведется силами подрядчика и проходит согласование и необходимую экспертизу у инвестора (заказчика). В случае возникновения разногласий подрядчик вносит предложенные инвестором корректировки и отправляет расчет на повторное согласование.

Также расчет может выполняться региональным центром по ценообразованию в строительной отрасли или проектными организациями на основании договоров на выполнение этой работы.

Расчет индивидуального норматива выполняется по формуле:

Ни — норматив индивидуальной прибыли, процент;

Пп — размер прибыли, определенный для подрядной организации индивидуально по расчету, тыс. руб.;

З — величина фонда оплаты труда рабочих (механизаторов и строителей) в составе прямых сметных затрат, тыс. руб.

Начисление сметной прибыли при разработке документации

В том случае, если локальный сметный расчет не разбит на отдельные разделы, начисление сметной прибыли производится в конце всего расчета. Если же смета разбита на главы, то начисление выполняют под каждой главой и в конце сметы, как итого.

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

Стадия «Рабочая документация»

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

Базисно-индексный метод

Стадия «Проект»:

Стадия «Рабочая документация»:

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Эти затраты должны быть предусмотрены при заключении договоров подряда, в которые должны быть включены пункты, относящиеся к приобретению необходимых материалов в кредит или выплата аванса.

Затраты, не относящиеся к производственной деятельности подрядной организации

Затраты, направленные на поддержание инфраструктуры организации

- оплата нужд социальных объектов балансовой принадлежности предприятия;

- расходы на строительство производственных и непроизводственных объектов.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Источник: s-p.su

Как рассчитать рентабельность проекта: формула и примеры

Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду. Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта.

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

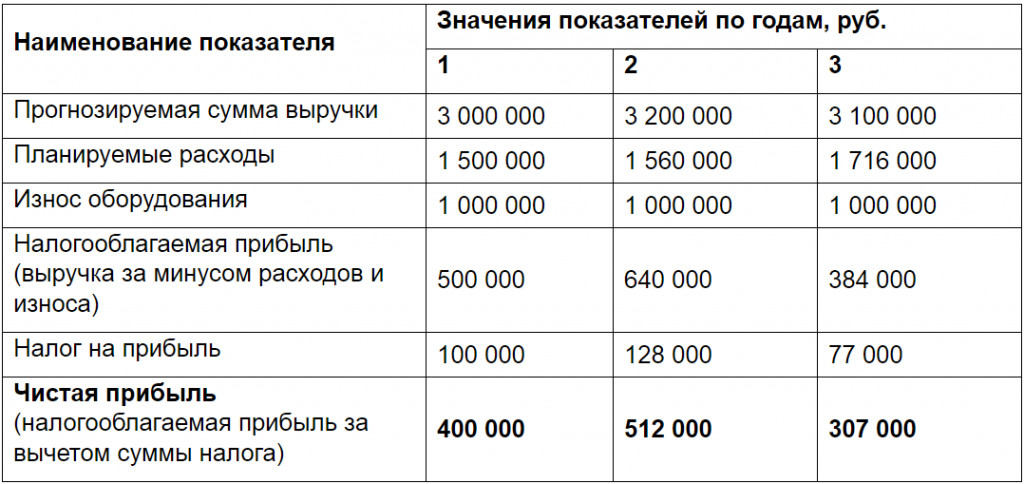

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%.

Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение?

Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Источник: spark.ru