1.1. Настоящая Методика разработана во исполнение распоряжения Министерства строительного комплекса Московской области (Минмособлстроя) от 08.08.2003 № 40 «О переходе на новую сметно-нормативную базу 2001 года (СНБ-2001) строительного комплекса Московской области» с учетом общих принципиальных положений «Методики определения стоимости строительной продукции на территории Российской Федерации» МДС 81-35.2004, утвержденной Постановлением Госстроя России от 05.03.2004 № 15/1 (далее — Методика РФ).

Методика разработана на основе действующих федеральных нормативных документов и им не противоречит.

1.2. В данной Методике устанавливается состав и формы сметной документации, порядок её разработки, сметно-нормативная база для определения показателей сметной стоимости в уровне цен на 01.01.2000 в составе сметной документации с учетом региональных особенностей Московской области.

1.3. Методика предназначена для определения стоимости строительства новых, реконструкции, капитального ремонта, расширения и технического перевооружения действующих предприятий, зданий и сооружений на территории Московской области по новой сметно-нормативной базе СНБ-2001.

Расчёт стоимости материалов для сметного отдела

Указанные выше понятия согласно МДС 81-35.2004 означают:

1.3.1. Новое строительство — это создание новых предприятий, зданий и сооружений, их филиалов с комплексом объектов основного, подсобного и обслуживающего назначения, как правило, на свободных территориях в целях ввода в эксплуатацию на самостоятельном балансе новых мощностей.

1.3.2. Реконструкция — это переустройство (как правило без расширения) существующих здании, сооружений, цехов предприятий и объектов основного, подсобного и обслуживающего назначения по комплексному проекту модернизации в целях повышения технико-экономического уровня, улучшения качества и изменения номенклатуры продукции и услуг, улучшения условий труда и охраны окружающей среды.

1.3.3. Расширение действующих предприятий — это создание дополнительных производств (строительство отдельных новых и расширение существующих цехов и объектов основного, подсобного и обслуживающего назначения), филиалов на территории действующего предприятия или примыкающих к ней площадках в целях ввода в эксплуатацию без перевода на самостоятельный баланс дополнительных или новых мощностей.

1.3.4. Техническое перевооружение действующих предприятий — это комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

1.3.5. Капитальный ремонт зданий, сооружений, наружных инженерных сетей (водопровода, канализации, теплоснабжения, газоснабжения, электроснабжения, связи и телекоммуникаций), озеленения и благоустройства — это замена, восстановление (приведение в первоначальное состояние) отдельных частей или целых конструкций, деталей, систем инженерно-технического оборудования в связи с их физическим износом или разрушением по иным причинам на более долговечные и экономичные.

Начинающему столяру на заметку.Расчёт стоимости столярного изделия

Предупредительный (текущий) ремонт — это поддержание прочностных и эстетических свойств объектов путем систематического проведения работы по предупреждению преждевременного износа.

1.3.6. Смета (сметный расчет) в сфере строительства — документ проектно-сметной документации на строительство (ремонт и т.п.), в котором определяются в деньгах нормативные расходы ресурсов на создание строительной продукции по проекту.

1.3.7. Сметная стоимость в сфере строительства — предстоящие нормативные денежные расходы на предстоящее создание строительной продукции по проекту.

Различают базисную и текущую сметную стоимость.

1.3.8. Цена строительного производства — сметная стоимость, превращаемая методами индексации в текущий уровень цен ресурсов, потребляемых строительством.

1.3.9. Строительная продукции — совокупный результат деятельности организаций

строительного комплекса, представленный в материально-вещественной форме и предназначенный для использования в качестве основных фондов.

1.4. Положения, приведенные в настоящей Методике, предназначены для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство (реконструкция, капитальный ремонт) с привлечением бюджетных средств и приравненных к ним фондов.

Для строек (объектов реконструкции, капитального ремонта), финансируемых за счет собственных или привлеченных средств частных инвесторов, положения настоящей Методики носят рекомендательный характер.

1.5. Распоряжением Министерства строительного комплекса Московской области от 08.07.2004 № 31 «О порядке проведения экспертизы и утверждения проектно-сметной документации по объектам, строительство которых осуществляется на территории Московской области и финансируется за счет бюджетных источников» предусмотрено:

— «Субъектам инвестиционно-строительной деятельности Московской области представлять на экспертизу в Государственное учреждение Московской области «Мособлгосэкспертиза» проектно-сметную документацию, разработанную на основе сметно-нормативной базы ценообразования 2001 года, составленной в базисных ценах на 01.01.2000 с учетом НДС».

1.6. Положения данной Методики распространяются на все этапы инвестиционного цикла:

— предпроектный этап, включающий обоснование инвестиций и обеспечивающий возможность формирования с учетом этих обоснований инвестиционных программ и перспективных планов капитальных вложений;

— этап проектирования, включающий сбор исходно-разрешительной документации и разработку проектов в форме проектно-сметной документации, их экспертизу, утверждение и выпуск к производству работ в строительстве;

— этап подготовки к реализации проектов в натуре и осуществления этих проектов, который включает определение договорных цен, заключение договоров подряда, расчеты за выполненные работы;

— этап сдачи-приемки объектов в эксплуатацию, который включает подготовку пакета исполнительной документации, составляемой и оформляемой в процессе строительства в соответствии с действующими строительными нормами и правилами, включая определение балансовой стоимости объекта.

1.7. Перечень основных методических нормативных документов, которыми необходимо руководствоваться при составлении сметной документации, приведен в приложении № 1 .

2. Состав и формы сметной документации

2.1. Сметная документация является неотъемлемой составной частью проекта и представляет его денежное выражение в базисном уровне цен на 01.01.2000, определенное в соответствии с СНБ-2001, МДС 81-35.2004, данной Методикой и техническими решениями, которые приняты в проекте с учетом действующих строительных корм и правил федерального (СНиП), территориального (ТСН) и отраслевого (ОСН) уровней.

2.2. Сметная документация комплектуется в составе проектно-сметной документации (ПСД) по стройке в целом в отдельный том с оглавлением и пояснительной запиской в соответствии с требованиями к ее содержанию, указанными в МДС 81-35.2004, и включает технико-экономические показатели по стройке в целом, по очередям и пусковым комплексам.

2.3. Сметная документация для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

2.3.1. Локальные сметы составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации, являются первичным сметным документом и разрабатываются по унифицированной форме путем применения базисных сметных норм, сметных цен и единичных расценок СНБ-2001 ( Приложение № 2 ).

2.3.2 . Локальные сметные расчеты составляются по той же форме ( Приложение № 2 ) в случаях, когда объемы работ и размеры затрат в проекте окончательно не определены и подлежат уточнению на основании рабочей документации или в случаях, когда объемы, характер и методы выполнения работ могут быть окончательно установлены только в процессе строительства (земляные, свайные, буровые, буровзрывные, горнопроходческие, горновскрышные и т.п. работы, а также работы по водопонижению и искусственному закреплению грунтов).

2.3.3. Объектные сметы разрабатываются по унифицированной форме ( Приложение №3 ) путем суммирования итогов локальных смет по работам и затратам, относящимся к соответствующему объекту, и являются сметным документом, на основе которого формируется договорные цены на строительство зданий и сооружений.

2.3.4. Объектные сметные расчеты объединяют в своем составе данные итогов локальных сметных расчетов и локальных смет, подлежат уточнению при разработке рабочей документации и составляются по той же форме, что и объектные сметы.

2.3.5. Сметные расчеты на отдельные виды затрат разрабатываются когда требуется определить лимит средств, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

2.3.6. Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех предусмотренных проектом объектов, служит основанием для открытия финансирования строительства, включает в себя итоги всех объектных смет (сметных расчетов) без сумм на покрытие лимитированных затрат и сметных расчетов на отдельные виды затрат. Составляется по унифицированной форме ( Приложение № 4 ).

Утверждается в установленном порядке раздельно по объектам производственного и непроизводственного назначения.

2.3.7. Сводка затрат составляется в тех случаях, когда наряду с объектами производственного назначения разрабатывается проектно-сметная документация на объекты жилищно-гражданского или другого назначения с раздельными сводными сметными расчетами стоимости строительства предприятий, зданий, сооружений или их очередей ( Приложение № 5 ).

2.3.8. Локальная ресурсная ведомость для видов работ и затрат разрабатывается в случае необходимости на основе проектных данных в рабочей документации ( Приложение №6 ).

2.3.9. Ведомость сметной стоимости объектов , работ и затрат по охране окружающей среды разрабатывается по унифицированной форме ( Приложение № 7 ).

2.3.10. Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, разрабатывается в случае необходимости по унифицированной форме ( Приложение №8 ).

2.3.11. Сметы на проектно-изыскательские работы разрабатываются по формам 1П ( Приложение № 9 ), 2П ( Приложение № 10 ) и ЗП ( Приложение № 11 ).

3. Порядок составления сметной документации на строительство

3.1. Общие положения

3.1.1. Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) на разных стадиях проектирования рекомендуется составлять следующую сметную документацию.

В составе проекта (рабочего проекта):

— сводку затрат (при необходимости);

— сводный сметный расчет стоимости строительства (ремонта);

— объектные и локальные сметные расчеты;

— объектные и локальные сметы;

— сметные расчеты на отдельные виды затрат;

— пояснительную записку с технико-экономическими показателями по проекту, сопоставлением данных аналога и проекта.

В составе рабочей документации (РД) :

— объектные и локальные сметы.

3.1.2. Основанием для определения сметной стоимости строительства служат:

— исходные данные заказчика на разработку сметной документации, в том числе по объектам-аналогам;

— предпроектная и проектная документация, включая чертежи, ведомости физических объемов работ и затрат, спецификации и ведомости потребности ресурсов, в том числе: технологического оборудования, инструмента, инвентаря для оснастки объектов; строительных материалов, изделий, конструкций, строительных машин и механизмов для производства строительно-монтажных работ; прочих работ и затрат, сопутствующих строительству;

— решения, принятые инвестором и предусмотренные в проекте, в том числе в составе проекта организации строительства (ПОС);

— листы авторского надзора и акты на дополнительные работы, выявленные в процессе реализации проекта;

— отдельные, относящиеся к соответствующей стройке, решения органов государственной власти;

— действующие федеральная и территориальная сметно-нормативные базы ценообразования в строительстве СНБ-2001.

3.1.3 Согласно постановлению Госстроя России от 11.02.1998 № 18-15 Московская область определена базовым районом при разработке федеральных единичных расценок ФЕР-2001 , сметных цен на строительные материалы, изделия, конструкции и сметной стоимости машино-часов эксплуатации строительных машин.

3.1.4. Сметная документация, рассчитанная по СНБ-2001, при необходимости, может пересчитываться в текущий уровень цен по Сборникам расчетных индексов ГУ МО «Мособлгосэкспертиза», разрабатываемым по видам работ, а в целях планирования на предпроектной стадии и проектирования подготовки строительства (реконструкции) — по среднеобластным индексам, разрабатываемым ГУ МО «Мособлгосэкспертиза» по видам строительства для объектов, финансируемым из областного бюджета или с его участием, а также из приравненных к бюджетным источникам фондов.

3.1.5. По объектам, финансируемым частично или полностью из федерального бюджета, проектно-сметная документация разрабатывается в двух уровнях цен — в базисном (2000 г.) и текущем уровнях цен.

В этом случае пересчет в текущий уровень цен итогов по ССР производится с применением индексов по «Вестнику ценообразования и сметного нормирования» Федерального агентства по строительству и жилищно-коммунальному хозяйству (Росстрой РФ) и Межрегионального информационно-аналитического бюллетеня «Индексы цен в строительстве» КО-Инвест.

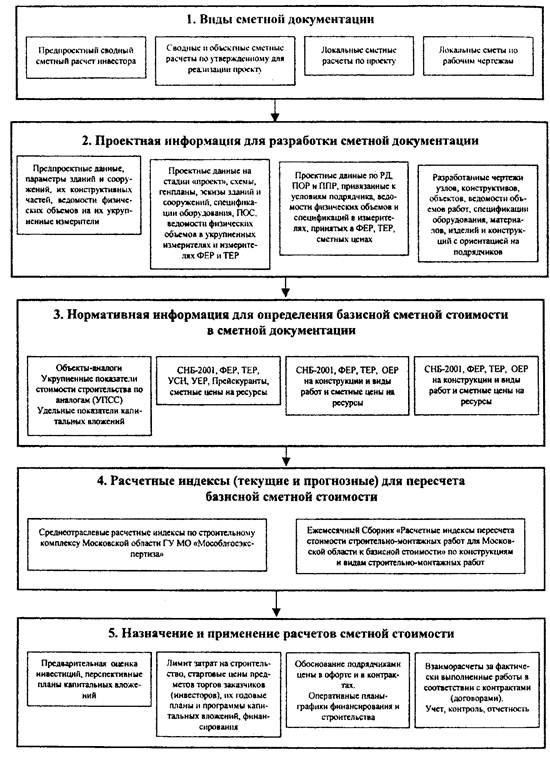

3.1.6. Составление, назначение и применение различных видов сметной документации и система нормативных методов в строительстве представлены ниже в блок-схеме.

БЛОК-СХЕМА «Составление, назначение и применение сметной документации»

3.2. Составление и применение локальных смет (сметных расчетов).

3.2.1. Локальные сметы и локальные сметные расчеты являются исходными документам» для составления объектных смет и сводных сметных расчетов (ССР).

3.2.2. Локальные сметы по видам работ и затрат, являясь первичными сметными документами, разрабатываются по Сборникам единичных расценок ФЕР-2001 , ТЕР-2001 , ОЕР-2001, а их суммарные итоги включаются в соответствующие объектные сметы и главы сводных сметных расчетов.

3.2.3. Локальные сметные расчеты (ЛСР) разрабатываются в случаях, указанных в пункте 2.3.2 данной Методики.

Эти расчеты могут разрабатываться по объектам-аналогам (объектам-представителям) и укрупненным показателям базисной стоимости (УПБС), устанавливаемым исходя из ранее утвержденной ПСД.

В случае применения объектов-аналогов и УПБС в уровне цен 1984 года для перехода в цены на 01.01.2000 следует руководствоваться «Пособием по индексации базисной (1984г.) стоимости объектов-аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» ГУ МО «Мособлгосэкспертиза» (издание 2004 г. с изменениями и дополнениями).

3.2.4. Локальные сметы (локальные сметные расчеты) составляются на основе физических объемов работ, а также по спецификациям на оборудование, устанавливаемым при разработке рабочей документации:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение оборудования, приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

3.2.6. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы) согласно пункту 3.2.11 настоящей Методики.

3.2.7. В случае проектирования сложных зданий и сооружений или осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных смет (локальных сметных расчетов).

3.2.8. Данные локальных смет (локальных сметных расчетов) группируются в объектных сметах (сметных расчетах) по конструктивным частям здания (сооружения), комплексам работ и устройств, которые распределяются по главам ССР. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

3.2.9. В стоимость, определяемую локальными сметами (сметными расчетами), входят прямые затраты, накладные расходы и сметная прибыль.

Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции, которая добавляется к сметно-нормативной себестоимости работ.

3.2.10. В локальных сметах (сметных расчетах) на разборку, снос (перенос) зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за их итогом (справочно) приводятся возвратные суммы, т.е. суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений. Эти суммы не исключаются из итога локальной сметы и показываются отдельной строкой.

Стоимость материалов, изделий и конструкций в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке к месту складирования.

В случае невозможности использования или реализации материалов от разборки, подтвержденной соответствующими документами, их стоимость в возвратных суммах не учитывается.

3.2.11 . Локальные сметы (сметные расчеты) на приобретение и монтаж оборудования, мебели и инвентаря разрабатываются согласно положениям, предусмотренным в МДС 81-35.2004 и в п. 3.3.6 настоящей Методики.

3.2.12. При составлении локальных смет (сметных расчетов) должны учитываться усложняющие факторы и условия производства работ путем применения коэффициентов, приведенных в общих указаниях по применению сметных норм и расценок, а также в технических частях сборников на строительные, ремонтно-строительные, монтажные и пусконаладочные работы.

В сметных нормах и расценках сборника 46 «Работы при реконструкции зданий и сооружений» влияние указанных выше факторов предусмотрено и дополнительному учету не подлежит.

3.2.13. Точность определения показателей сметной стоимости, их обоснованность в сметах зависят от уровня достоверности определения проектных физических объемов работ и привязки объектов-аналогов, а также от обоснованности применения сметных норм и расценок.

3.3. Порядок определения статей затрат в локальных сметах.

3.3.1. Порядок определения сметных затрат на оплату труда рабочих.

3.3.1.1. В составе локальных смет (сметных расчетов) затраты на оплату труда рабочих-строителей определяются исходя из данных о нормативной трудоемкости работ (человеко-часы), среднего разряда работы и стоимости 1 человеко-часа рабочего-строителя соответствующего разряда на 01.01.2000.

3.3.1.2. В составе затрат на оплату труда рабочих отражаются все расходы по оплате труда производственных рабочих, включая рабочих, не состоящих в штате, и линейного персонала при включении его в состав работников бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки в дело или монтажа.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

3.3.2. Порядок определения сметной стоимости материальных ресурсов.

3.3.2.1. Сметная стоимость материальных ресурсов в составе локальных смет (сметных расчетов) определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м 3 , м 2 , т и пр.) и соответствующей базисной сметной цены на вид материального ресурса по Территориальному сборнику средних сметных цен на 01.01.2000 на материалы, изделия и конструкции.

3.3.2.2. Нормативная потребность в материальных ресурсах определяется по Государственным элементным сметным нормам (ГЭСН-2001), проекту и рабочей документации (РД), проектным ведомостям потребности материалов и спецификациям в составе РД.

3.3.2.3 . В случае отсутствия территориальных базисных средних сметных цен на материалы, изделия и конструкции, а также на оборудование допускается применять соответствующие федеральные базисные цены.

В случае отсутствия материалов и оборудования в федеральных сметных ценах допускается применять текущие цены на материалы, изделия и конструкции по прайс-листам или счетам-фактурам с приведением их к базисным ценам 2000 года путем деления на соответствующий средний расчетный индекс по графе 3 ежемесячного сборника «Расчетные индексы» ГУ МО «Мособлгосэкспертиза» за тот же период времени, которым датирован прайс-лист или счет-фактура. Для определения базисной стоимости оборудования следует руководствоваться п. 3.3.6.4 данной Методики.

Допускается также и указанным выше случаях применение базисных цен 1984 года с пересчетом их в уровень 2000 года в соответствии с «Пособием по индексации базисной 1984 г. стоимости объектов аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» (выпуск 2004 г. ГУ МО «Мособлгосэкспертиза»).

3.3.2.4. Стоимость импортного оборудования, материалов, изделий и конструкций в иностранной валюте с учетом доставки франко-государственная граница и таможенных сборов переводится в рубли по курсу ЦБ РФ с добавлением расходов по доставке от государственной границы до франко-приобъектного склада стройки.

Указанная выше стоимость переводится в базисный уровень цен 2000 года согласно пункту 3.3.2.3. данной Методики.

3.3.3. Порядок определения сметных затрат на эксплуатацию строительных машин.

3.3.3.1. Затраты на эксплуатацию строительных машин в составе локальных смет (сметных расчетов) определяются исходя из нормативного времени использования машин (в машино-часах) по ГЭСН-2001и соответствующей расценки 1 машино-часа эксплуатации машин и механизмов, определяемой по «Федеральному сборнику сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств» Госстроя РФ 2001 года.

3.3.3.2. Нормативное количество машино-часов эксплуатации машин в особых условиях строительной площадки определяется по ПОС или ППР взамен проектного количества машино-часов, предусматриваемого в ГЭСН-2001.

3.3.3.3. Стоимость машино-часа эксплуатации импортных строительных машин в случаях, когда отсутствуют все необходимые данные по нормам расхода ресурсов для их калькулирования в установленном Методическими указаниями Госстроя РФ МДС 81-3.2002 порядке, допускается определять упрощенным методом.

В ниже приведенной формуле 1-ое слагаемое учитывает часть стоимости машино-часа импортной машины ( С мчи ), которая зависит от цены импортной машины и запасных частей на амортизационный срок службы.

Другая часть стоимости машино-часа импортной машины принимается применительно к аналогу отечественной машины того же класса и мощности.

С мчи — стоимость машино-часа эксплуатации импортной машины;

С би — балансовая стоимость импортной машины в рублевом эквиваленте;

1,5 — коэффициент учета импортных запасных частей на амортизационный срок службы с учетом их установки;

С ост — остаточная стоимость импортной машины после её полной амортизации;

Т — амортизационный срок службы импортной машины;

2400 — нормативное число машино-часов работы импортной машины в год;

а — стоимость амортизации в стоимости машино-часа отечественного аналога;

р — стоимость ремонта в стоимости машино-часа отечественного аналога;

С мч — стоимость машино-часа отечественного аналога;

K м — коэффициент приведения мощности аналога отечественной машины ( М о ) к мощности импортной машины ( М имп ), где

3.3.4. Порядок определения накладных расходов.

3.3.4.1. Накладные расходы в локальных сметах на строительно-монтажные работы в новом строительстве и при ремонте зданий и сооружений определяются по нормам и в порядке, предусмотренным «Методическими указаниями по определению величины накладных расходов в строительстве» МДС 81-33.2004 Госстроя РФ раздельно по каждому комплексу (виду) работ.

3.3.4.2. Нормы накладных расходов подразделяются на:

— укрупненные нормативы накладных расходов по основным видам строительства. Используются для разработки инвесторских смет и на стадии «проект» для подготовки тендерной документации;

— нормативы накладных расчетов по видам строительных, монтажных и ремонтно-строительных работ, которые применяются на стадии разработки рабочей документации и при расчетах за выполненные работы.

3.3.4.3. В отдельных случаях разрабатываются индивидуальные нормы накладных расходов подрядных организаций в порядке, предусмотренном МДС 81-33.2004.

3.3.4.4. Перечень статей затрат, учитываемых нормами, приведен в МДС 81-33.2004.

3.3.5. Порядок определения величины сметной прибыли.

3.3.5.1. Сметная прибыль в локальных сметах (сметных расчетах) на строительно-монтажные работы в новом строительстве и при ремонте зданий и сооружений определяется по нормам и в порядке, предусмотренным в «Методических указаниях по определению величины сметной прибыли в строительстве» МДС 81-25.2001 Госстроя РФ и письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

3.3.5.2. Нормы сметной прибыли подразделяются на:

— общеотраслевые нормы сметной прибыли, которые используются для разработки инвесторских смет и на стадии «проект» для подготовки тендерной документации;

— нормы сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ, которые применяются на стадии разработки рабочей документации и при расчетах за выполненные работы. Начисление нормативов производится на комплексы работ, определяемые в соответствии с наименованием сборников ГЭСН-2001., ГЭСНр-2001, ГЭСНм-2001, ГЭСНп-2001.

3.3.5.3. В отдельных случаях разрабатываются индивидуальные нормы сметной прибыли в порядке, предусмотренном МДС 81-25.2001.

3.3.6. Порядок определения стоимости оборудования, мебели, инвентаря и инструмента (далее оборудование).

3.3.6.1. Сметная стоимость оборудования в базисном уровне цен на 01.01.2000 определяется по заказным спецификациям и наборам оборудования, устанавливаемым проектными организациями в составе проектно-сметной документации на объекте нового строительства, реконструкции, расширения и технического перевооружения.

3.3.6.2. Сметная стоимость оборудования определяется по ценам франко-приобъектный склад строительства или франко-место, определенное договором подряда, для передачи оборудования в монтаж.

3.3.6.3. При составлении сметных расчетов и смет в них раздельно определяется базисная (на 01.01.2000) стоимость:

— оборудования, предназначенного для производственных нужд;

— инструмента и инвентаря производственных зданий;

— оборудования и инвентаря, предназначенных для общественных и административных зданий.

3.3.6.4. В случае отсутствия базисных цен на 01.01.2000 цены на оборудование принимаются в соответствии с п. 4 «Пособия по индексации базисной (1984 г) стоимости объектов-аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» ГУ МО «Мособлгосэкспертиза», в котором установлено:

— к стоимости аналогов оборудования, взятой по прейскурантам на оборудование в ценах 1984 года, применяется для перехода к ценам на 01.01.2000 индекс в размере 20.79, а к стоимости оборудования по прейскурантам 1991 года — 14.33;

— стоимость отечественного оборудования в текущих ценах на момент разработки сметных расчетов переводится в базисный 2000 года уровень цен путем деления на коэффициент -2.45;

— стоимость импортного оборудования на момент составления сметы переводится в рублевый эквивалент по курсу ЦБ РФ, а затем в базисный 2000 года уровень цен путем деления на коэффициент 2.45.

Указанный выше коэффициент 2.45 установлен на 2004 год и в дальнейшем будет ежегодно уточняться ГУ МО «Мособлгосэкспертиза» на основе статистических данных, выноситься на утверждение Московской областной комиссией по индексации цен и ценообразованию в строительстве и опубликовываться в официальных изданиях по ценообразованию Московской области.

3.3.6.5. Сметная стоимость оборудования включает отпускные (оптовые) цены франко-склад заводов-изготовителей, расходы по доставке франко-приобъектный склад строительства, в том числе расходы на услуги посреднических организаций и затраты, сопутствующие приобретению оборудования, на комплектацию оборудования, тару и упаковку, запасные части, если они не включены в заводскую цену оборудования, а также заготовительно-складские расходы потребителя.

3.3.6.6. В сметных расчетах и сметах на строительство предприятий, зданий и сооружений раздельно учитывается стоимость предусмотренного проектом оборудования, требующего монтажа и не требующего монтажа, для обеспечения эксплуатации предприятия, здания и сооружения.

Классификация оборудования по его видам, функциональному назначению, условиям изготовления и поставки, приведена в приложении № 5 к МДС 81-35.2004.

3:3.6.7. При определении сметной стоимости оборудования, мебели, инвентаря (далее оборудование) на установленные проектом номенклатуру и спецификацию следует учитывать:

— стоимость приобретения (отпускная цена) франко-склад поставщика;

— стоимость запасных частей, если они не входят в отпускную цену, по расчету или по нормативу соответствующих органов исполнительной власти. При отсутствии таких нормативов — в размере до 2 % от отпускной цены на оборудование;

— затраты на тару и упаковку, если они не включены в отпускную цену, по расчету или по нормативу соответствующих органов исполнительной власти. При отсутствии таких нормативов — в процентах от отпускной цены оборудования: от 0,1% до 0,5% — для крупного технологического оборудования; до 1% — для станочного оборудования; до 1,5% — для электрооборудования, КИПиА, инструмента;

— расходы на транспортировку оборудования на основании калькуляции, по укрупненным показателям в рублях на 1 т оборудования или в % от отпускной цены для определенных строек или районов. При отсутствии ведомственных нормативов — от 3 до 6 % от отпускной цены оборудования;

— услуги посреднических организаций при поступлении оборудования через них — учитываются в размере до 5 % , куда входят расходы на доставку оборудования на склад потребителя, посреднические услуги и другие расходы;

— затраты на комплектацию оборудования, в случае некомплектной поставки, по расчету ил» и размере от 0,5 % до 1 % от отпускной цены;

— заготовительно-складские расходы от сметной стоимости оборудования франко-склад стройки по нормативу 1,2 % для строек, финансируемых за счет бюджета всех уровней и приравненных к ним фондам.

3.3.6.8. Состав других затрат, которые так же относятся на сметную стоимость оборудования, приведен в п.п. 4.65, 4.66 МДС 81-35.2004 и включает:

— технологическую оснастку, инструмент и инвентарь, если они не входят в комплект поставки;

— доизготовление (доработку и укрупнительную сборку) оборудования в построечных условиях;

— предмонтажную ревизию оборудования;

— проектирование оборудования, индивидуально изготовляемого по специальным техническим условиям;

— сборку и установку оборудования, не требующего монтажа и др.

3.3.7. Затраты на приобретение инструмента, приспособлений и механизмов для оснастки технологических процессов и производственного инвентаря и стоимость оборудования, мебели и инвентаря общественных и административных зданий определяются в локальных сметах на основе наборов, устанавливаемых проектной организацией в составе проекта для первоначального оснащения построенных объектов.

Включение в проект дорогостоящего (например, импортного) оборудования без обоснований в проекте и письменного согласования с инвестором не допускается.

3.3.8. Порядок составления сметных расчетов на отдельные виды затрат.

3.3.8.1. На отдельные виды затрат, если эти виды затрат не учтены в сметных нормативах, сметные расчеты составляются в том же порядке, что и локальные сметные расчеты. При этом используются формы локальных смет (сметных расчетов).

3.3.8.2. На затраты, определяемые с использованием нормативов, выраженных в процентах от полной сметной стоимости или сметной стоимости строительно-монтажных работ, сметные расчеты не составляются, а включаются в главы сводных сметных расчетов стоимости строительства «Подготовка территории строительства», «Прочие работы и затраты», «Подготовка эксплуатационных кадров» отдельной строкой.

4. Составление и применение объектных смет (сметных расчетов)

4.1. Объектные сметы составляются по форме, установленной в базисном уровне цен на объекты в составе проекта строек, объединяют итоги локальных смет и являются сметными документами, на основе которых формируются договорные цены при подрядных торгах и заключении контрактов.

4.2. Объектные сметные расчеты объединяют данные из локальных смет и локальных сметных расчетов, которые подлежат уточнению по РД и при формировании договорных цен .

4.3. При составлении на один и тот же комплекс работ двух и более локальных или объектных смет (сметных расчетов) эти сметы (расчеты) объединяются под общим названием включаются отдельной строкой в ССР.

4.4. В объектные сметы (сметные расчеты) по соответствующим строкам и графам включаются, относящиеся к ним показатели стоимости: «строительных работ», «монтажных работ», «оборудования, мебели, инвентаря», «прочих затрат» и «итого» по строке.

4.5. В сметную стоимость строительных и монтажных работ включаются следующие лимитированные затраты:

— дополнительные затраты на производство работ, выполняемых в зимнее время, согласно ГСН 81-05-02-2001 «Сметные нормы дополнительных затрат при производстве ремонтно-строительных работ в зимнее время» (Госстрой РФ, выпуск 2001 года);

— стоимость временных зданий и сооружений согласно ГСН 81-05-01-2001 «Сметные нормы затрат на строительство временных зданий и сооружений» (Госстрой РФ, выпуск 2001 года) и ГСНр 81-05-01-2001 «Сметные нормы затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ» (Госстрой РФ, выпуск 2001 года);

— другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, — в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам;

— часть резерва средств на непредвиденные работы и затраты (НРЗ), предусмотренного в сводном сметном расчете, которая относится к строительно-монтажным работам.

4.6. В объектной смете (сметном расчете) построчно и в графе «итого» приводятся показатели единичной стоимости на 1 м 3 объема, 1 м 2 площади зданий и сооружений, 1 м протяженности линейных сооружений.

4.7. За итогом объектного сметного расчета (сметы) справочной показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами).

4.8. Объектные сметные расчеты при необходимости составляются по укрупненным сметным нормативам (показателям), а также показателям, установленным по объектам-аналогам.

При привязке объектов-аналогов и применении УПСС на 1 м здания следует руководствоваться указанными в приложении к данной Методике коэффициентами ( Приложение № 14 ).

При использовании объектов-аналогов следует учитывать различие их технологических, конструктивных, объемно-планировочных характеристик, местных условий строительства, изменение технического уровня и социального прогресса за период времени от окончания строительства объекта-аналога до времени разработки нового проекта, различия в инженерно-геологических условиях, влияющие на проектные решения и т.п.

4.9. До введения в действие новой номенклатуры укрупненных показателей базисной стоимости строительства и сборников цен на оборудование, изделия и конструкции, а также оптовых цен типовых наборов инструмента, оборудования и инвентаря производственных объектов и зданий общественного и административного назначения, допускается составление объектных смет (объектных расчетов) с использованием укрупненных показателей базисной стоимости, а также соответствующих ценников сметно-нормативной базы 1984 г. с приведением в базисный уровень цен 2000 г. в соответствии с «Пособием по индексации базисной 1984 г. стоимости объектов-аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» (выпуск 2004 г. ГУ МО «Мособлгосэкспертиза»),

4.9.1. В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству (Госстрой) от 15.10.2004 № ВА-5079/06 пересчет расценок на монтаж оборудования, включенного в сборники 1991 года, следует производить в уровень цен, учтенный в сметно-нормативной базе 2001 года, с применением следующих индексов:

9,73 — к заработной плате рабочих-монтажников и механизаторов;

22,56 — к затратам по эксплуатации машин и механизмов;

17,96 — к материальным ресурсам.

При применении расценок на монтаж оборудования в уровне цен 1984 года пересчет в уровень цен 1991 года следует осуществлять согласно Методическим указаниям по пересчету локальных, объектных смет и договорных цен на объекты промышленного строительства (письмо Госстроя СССР от 3 июля 1990 года № 12-Д).

4.10. Итоги объектных смет (сметных расчетов) включаются отдельными строками в главы и графы ССР без учета лимитированных затрат.

5. Сводный сметный расчет стоимости строительства

5.1. Сводные сметные расчеты являются документами, определяющими сметный лимит капитальных вложений, необходимый для строительства всех объектов стройки и её очередей, предусмотренных проектно-сметной документацией.

5.2. Сводные сметные расчеты, составляемые по стройке на предпроектной стадии, служит для обоснования инвестиций.

5.3. Сводные сметные расчеты, составленные на стадии проектирования и утвержденные в установленном порядке, служат основанием для планов капитальных вложений и их финансирования.

5.4. В сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без учета сумм на покрытие лимитированных затрат, а также итоги сметных расчетов на отдельные виды затрат.

5.5. Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость на «строительные работы», «монтажные работы», «оборудование, мебель и инвентарь», «прочие затраты» и «общую сметную стоимость».

5.6. Сводный сметный расчет на строительство составляется в базисном уровне цен в соответствии с распоряжением Министерства строительного комплекса Московской области от 08.07.2004 № 31 «О порядке проведения экспертизы и утверждения проектно-сметной документации по объектам, строительство которых осуществляется на территории Московской области и финансируется за счет бюджетных источников».

5.7. Средства в сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства распределяются по следующим главам:

1. «Подготовка территории строительства».

2. «Основные объекты строительства».

3. «Объекты подсобного и обслуживающего назначения».

4. «Объекты энергетического хозяйства».

5. «Объекты транспортного хозяйства и связи».

6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

7. «Благоустройство и озеленение территории».

8. «Временные здания и сооружения».

9. «Прочие работы и затраты».

10. «Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия».

11. «Подготовка эксплуатационных кадров».

12. «Проектные и изыскательские работы, авторский надзор».

Для отдельных отраслей промышленности и видов строительства наименование и номенклатура глав сводного сметного расчета могут быть изменены.

5.8. Средства в составе сводного сметного расчета для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения распределяются по следующим главам:

1. «Подготовка площадок (территории) капитального ремонта».

2. «Основные объекты».

3. «Объекты подсобного и обслуживающего назначения».

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)».

5. «Благоустройство и озеленение территории».

6. «Временные здания и сооружения».

7. «Прочие работы и затраты».

8. «Технический надзор».

9. «Проектные и изыскательские работы, авторский надзор».

5.9. В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

5.10. Если стройка ограничивается только отдельным комплексом работ, на который составляется только одна или несколько локальных смет, или только отдельным объектом, на который составляется одна объектная смета, то и в этом случае также должен составляться сводный сметный расчет, в котором устанавливается общий лимит капитальных вложений по стройке с указанием в том числе: на строительные работы, монтажные работы, оборудование, мебель, инвентарь, прочие работы и затраты.

5.11. В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги: по каждой главе (при наличии в главе разделов — по каждому разделу), по сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на непредвиденные работы и затраты — «Всего по сводному сметному расчету».

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9, а также после начисления суммы резерва средств на непредвиденные работы и затраты — «Всего по сводному сметному расчету».

Расчет стоимости строительства к обоснованиям инвестиций в составе предпроектных проработок следует составлять по каждому виду строительства и на каждую очередь по форме ССР ( приложение № 8 ) в порядке, предусмотренном МДС 81-35.2004.

5.12. Определение средств, включаемых в главу 1 «Подготовка территории строительства».

5.12.1. Средства на выполнение работ и затрат, связанных с отводом и освоением застраиваемой территории и включаемых в главу 1 «Подготовка территории строительства», определяются на основе проектных данных, действующих законов, норм и расценок. Перечень этих работ и затрат, а также порядок определения и обоснования их стоимости приведены в Приложении № 12 к настоящей Методике.

5.13. Формирование стоимости строительства по главам 2-7.

5.13.1. В главу 2 «Основные объекты строительства» и главу 3 «Объекты подсобного и обслуживающего назначения» включается сметная стоимость зданий, сооружений и видов работ основного производственного назначения и объектов подсобного и обслуживающего назначения соответственно.

В случае если разрабатывается отдельный проект со сводным сметным расчетом стоимости строительства на котельную, линию электроснабжения, тепловые сети, благоустройство, дороги и другие, то эти объекты включаются в главу 2 ССР.

Если эти объекты входят в состав комплексного проекта со сводным сметным расчетом, то эти объекты включаются в главы 3-7 ССР.

В главы 4-7 включается сметная стоимость зданий и сооружений, наименование которых соответствуют наименованиям глав.

5.14. Определение размера средств на временные здания и сооружения.

5.14.1. Стоимость работ по возведению титульных зданий и сооружений определяется по нормам и в порядке, установленным в Сборниках сметных норм затрат на строительство временных зданий и сооружений ГСН 81-05-01-2001 (ГСНр 81-05-01- 2001), в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по итогу глав 1 -7 при новом строительстве и реконструкции (1-5 при капитальном ремонте) сводного сметного расчета и включается в главу 8 ССР при реконструкции и новом строительстве, а при капитальном ремонте в главу 6 ССР.

5.14.2. При необходимости в проекте в составе ПОС устанавливается индивидуальный набор титульных временных зданий и сооружений и определяется их стоимость по локальным сметам с включением в главу 8 ССР.

Одновременное использование указанных способов не рекомендуется.

5.15. Определение размера средств, включаемых в главу «Прочие работы и затраты».

5.15.1. В главу 9 ССР для нового строительства (в главу 7 для капитального ремонта) «Прочие работы и затраты» включаются средства на основные виды прочих работ и затрат, обоснованные локальными сметами.

Перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет строительства, и порядок определения их стоимости приведен в Приложении № 12 .

Стоимость всех видов прочих работ и затрат ССР должна иметь соответствующие документальные и проектные обоснования.

5.15.2. В случае необходимости прочие работы и затраты подразделяются на «затраты подрядчика» и «затраты заказчика».

При строительстве, осуществляемом за счет областного и муниципального бюджетов, размер затрат по осуществлению функций заказчика-застройщика определяется контрактом (договором) между инвестором и исполнителем.

Годовой объем капитальных вложений в базисном уровне СНБ-2001 (на 01.01.2000)

Источник: gostrf.com

Разработка котлованов

Компания «КБГ» предлагает свои услуги по разработке глубоких котлованов в Москве и Московской области. Мы работаем более 10 лет и гарантируем соблюдение сроков работы. Компания работает без посредников, поэтому наши 25 единиц техники начнут работу в день заключения договора.

Цены на разработку котлована

Виды работ

Цена

Цены на разработку котлована вручную

Виды работ

Цена

От чего зависит стоимость разработки котлована

Цена разработки котлованов зависит от объема. Каждый проект разрабатывается и считается с учётом особенностей участка и нужных работ. Основные работы для разработки земляных котлов:

- Консультация выездного специалиста с подсчётом расходов.

- Составление плана и сметы расходов.

- Разработка котлована и траншей.

- Перевозка земли на полигоны.

- Засыпка пазух котлована.

- Утрамбовывание земли.

Формирование цены разработки котлована зависит от:

- Размера;

- Вида и качества земли;

- Удобства и доступности для строительной техники;

- Времени года;

- Находящейся инфраструктуры на участке и рядом с ним;

- Наличие уровней в котловане;

- Виды техники и её количество;

- Числа бригады работников;

- Объёма земли для вывоза;

- Наличие места для отвала земли;

- Дополнительных услуг по подготовке участка.

Дополнительными услугами считаются: вывоз мусора или очистка участка. Эти услуги также влияют на итоговую цену работы. Работы указываются в смете расчётов и согласуются с Вами. Составляем и подписываем договор. После этого начинаем работу. В случае дополнительных услуг компании, расходы включаются в смету.

Все работы ведутся только после Вашего одобрения.

Автопарк компании «КБГ»

Разработку котлована под фундамент делают спецтехникой. Работы по разработке котлована не ограничиваются одним экскаватором. Чтобы ускорить процесс и повысить качество нужны:

- Бульдозеры;

- Тракторы;

- Самосвалы;

- Погрузчики.

Наш автопарк состоит из перечисленной техники. Мы следим за техникой, поэтому она проходит все ТО в срок и находиться в полной готовности. Для каждого проекта техника подбирается с учётом сложности и объёма работы. У каждого нашего специалиста есть необходимая квалификация, это гарантирует качество выполненной работы.

Почему мы достойны вашего выбора

Наша компания работает без посредников по Москве и Московской области. Мы предлагаем:

- Свою технику;

- Бригаду специалистов;

- Дополнительные услуги по очистке участка;

- Оплату наличным или безналичным способом;

- Круглосуточную связь и поддержку специалистов;

- Помощь с расчетами;

- Помощь в работе с документами по проекту.

Мы дорожим репутацией, поэтому гарантируем качество работ, а также выполнение задач точно в срок. Наша компания ценит каждого клиента и готова предложить выгодные предложения для организаций и частных лиц.

Консультацию и дополнительную информацию можно получить по номеру 8(925)532-22-62

Источник: gruzzillo.ru

1. Общие положения

1.1. Настоящая Методика разработана во исполнение распоряжения Министерства строительного комплекса Московской области (Минмособлстроя) от 08.08.2003 № 40 «О переходе на новую сметно-нормативную базу 2001 года (СНБ-2001) строительного комплекса Московской области» с учетом общих принципиальных положений «Методики определения стоимости строительной продукции на территории Российской Федерации» МДС 81-35.2004, утвержденной Постановлением Госстроя России от 05.03.2004 № 15/1 (далее — Методика РФ).

Методика разработана на основе действующих федеральных нормативных документов и им не противоречит.

1.2. В данной Методике устанавливается состав и формы сметной документации, порядок её разработки, сметно-нормативная база для определения показателей сметной стоимости в уровне цен на 01.01.2000 в составе сметной документации с учетом региональных особенностей Московской области.

1.3. Методика предназначена для определения стоимости строительства новых, реконструкции, капитального ремонта, расширения и технического перевооружения действующих предприятий, зданий и сооружений на территории Московской области по новой сметно-нормативной базе СНБ-2001.

Указанные выше понятия согласно МДС 81-35.2004 означают:

1.3.1. Новое строительство — это создание новых предприятий, зданий и сооружений, их филиалов с комплексом объектов основного, подсобного и обслуживающего назначения, как правило, на свободных территориях в целях ввода в эксплуатацию на самостоятельном балансе новых мощностей.

1.3.2. Реконструкция — это переустройство (как правило без расширения) существующих зданий, сооружений, цехов предприятий и объектов основного, подсобного и обслуживающего назначения по комплексному проекту модернизации в целях повышения технико-экономического уровня, улучшения качества и изменения номенклатуры продукции и услуг, улучшения условий труда и охраны окружающей среды.

1.3.3. Расширение действующих предприятий — это создание дополнительных производств (строительство отдельных новых и расширение существующих цехов и объектов основного, подсобного и обслуживающего назначения), филиалов на территории действующего предприятия или примыкающих к ней площадках в целях ввода в эксплуатацию без перевода на самостоятельный баланс дополнительных или новых мощностей.

1.3.4. Техническое перевооружение действующих предприятий — это комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

1.3.5. Капитальный ремонт зданий, сооружений, наружных инженерных сетей (водопровода, канализации, теплоснабжения, газоснабжения, электроснабжения, связи и телекоммуникаций), озеленения и благоустройства — это замена, восстановление (приведение в первоначальное состояние) отдельных частей или целых конструкций, деталей, систем инженерно-технического оборудования в связи с их физическим износом или разрушением по иным причинам на более долговечные и экономичные.

Предупредительный (текущий) ремонт — это поддержание прочностных и эстетических свойств объектов путем систематического проведения работы по предупреждению преждевременного износа.

1.3.6. Смета (сметный расчет) в сфере строительства — документ проектно-сметной документации на строительство (ремонт и т.п.), в котором определяются в деньгах нормативные расходы ресурсов на создание строительной продукции по проекту.

1.3.7. Сметная стоимость в сфере строительства — предстоящие нормативные денежные расходы на предстоящее создание строительной продукции по проекту.

Различают базисную и текущую сметную стоимость.

1.3.8. Цена строительного производства — сметная стоимость, превращаемая методами индексации в текущий уровень цен ресурсов, потребляемых строительством.

1.3.9. Строительная продукция — совокупный результат деятельности организаций строительного комплекса, представленный в материально-вещественной форме и предназначенный для использования в качестве основных фондов.

1.4. Положения, приведенные в настоящей Методике, предназначены для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство (реконструкция, капитальный ремонт) с привлечением бюджетных средств и приравненных к ним фондов.

Для строек (объектов реконструкции, капитального ремонта), финансируемых за счет собственных или привлеченных средств частных инвесторов, положения настоящей Методики носят рекомендательный характер.

1.5. Распоряжением Министерства строительного комплекса Московской области от 08.07.2004 № 31 «О порядке проведения экспертизы и утверждения проектно-сметной документации по объектам, строительство которых осуществляется на территории Московской области и финансируется за счет бюджетных источников» предусмотрено:

— «Субъектам инвестиционно-строительной деятельности Московской области представлять на экспертизу в Государственное учреждение Московской области «Мособлгосэкспертиза» проектно-сметную документацию, разработанную на основе сметно-нормативной базы ценообразования 2001 года, составленной в базисных ценах на 01.01.2000 с учетом НДС».

1.6. Положения данной Методики распространяются на все этапы инвестиционного цикла:

— предпроектный этап, включающий обоснование инвестиций и обеспечивающий возможность формирования с учетом этих обоснований инвестиционных программ и перспективных планов капитальных вложений;

— этап проектирования, включающий сбор исходно-разрешительной документации и разработку проектов в форме проектно-сметной документации, их экспертизу, утверждение и выпуск к производству работ в строительстве;

— этап подготовки к реализации проектов в натуре и осуществления этих проектов, который включает определение договорных цен, заключение договоров подряда, расчеты за выполненные работы;

— этап сдачи-приемки объектов в эксплуатацию, который включает подготовку пакета исполнительной документации, составляемой и оформляемой в процессе строительства в соответствии с действующими строительными нормами и правилами, включая определение балансовой стоимости объекта.

1.7. Перечень основных методических нормативных документов, которыми необходимо руководствоваться при составлении сметной документации, приведен в приложении № 1.

2. Состав и формы сметной документации

2.1. Сметная документация является неотъемлемой составной частью проекта и представляет его денежное выражение в базисном уровне цен на 01.01.2000, определенное в соответствии с СНБ-2001, МДС 81-35.2004, данной Методикой и техническими решениями, которые приняты в проекте с учетом действующих строительных норм и правил федерального (СНиП), территориального (ТСН) и отраслевого (ОСН) уровней.

2.2. Сметная документация комплектуется в составе проектно-сметной документации (ПСД) по стройке в целом в отдельный том с оглавлением и пояснительной запиской в соответствии с требованиями к ее содержанию, указанными в МДС 81-35.2004, и включает технико-экономические показатели по стройке в целом, по очередям и пусковым комплексам.

2.3. Сметная документация для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

2.3.1. Локальные сметы составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации, являются первичным сметным документом и разрабатываются по унифицированной форме путем применения базисных сметных норм, сметных цен и единичных расценок СНБ-2001 (Приложение № 2).

2.3.2. Локальные сметные расчеты составляются по той же форме (Приложение № 2) в случаях, когда объемы работ и размеры затрат в проекте окончательно не определены и подлежат уточнению на основании рабочей документации или в случаях, когда объемы, характер и методы выполнения работ могут быть окончательно установлены только в процессе строительства (земляные, свайные, буровые, буровзрывные, горнопроходческие, горновскрышные и т.п. работы, а также работы по водопонижению и искусственному закреплению грунтов).

2.3.3. Объектные сметы разрабатываются по унифицированной форме (Приложение № 3) путем суммирования итогов локальных смет по работам и затратам, относящимся к соответствующему объекту, и являются сметным документом, на основе которого формируется договорные цены на строительство зданий и сооружений.

2.3.4. Объектные сметные расчеты объединяют в своем составе данные итогов локальных сметных расчетов и локальных смет, подлежат уточнению при разработке рабочей документации и составляются по той же форме, что и объектные сметы.

2.3.5. Сметные расчеты на отдельные виды затрат разрабатываются когда требуется определить лимит средств, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

2.3.6. Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех предусмотренных проектом объектов, служит основанием для открытия финансирования строительства, включает в себя итоги всех объектных смет (сметных расчетов) без сумм на покрытие лимитированных затрат и сметных расчетов на отдельные виды затрат. Составляется по унифицированной форме (Приложение № 4).

Утверждается в установленном порядке раздельно по объектам производственного и непроизводственного назначения.

2.3.7. Сводка затрат составляется в тех случаях, когда наряду с объектами производственного назначения разрабатывается проектно-сметная документация на объекты жилищно-гражданского или другого назначения с раздельными сводными сметными расчетами стоимости строительства предприятий, зданий, сооружений или их очередей (Приложение № 5).

2.3.8. Локальная ресурсная ведомость для видов работ и затрат разрабатывается в случае необходимости на основе проектных данных в рабочей документации (Приложение № 6).

2.3.9. Ведомость сметной стоимости объектов, работ и затрат по охране окружающей среды разрабатывается по унифицированной форме (Приложение № 7).

2.3.10. Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, разрабатывается в случае необходимости по унифицированной форме (Приложение № 8).

2.3.11. Сметы на проектно-изыскательские работы разрабатываются по формам 1П (Приложение № 9), 2П (Приложение № 10) и 3П (Приложение № 11).

3. Порядок составления сметной документации на строительство

3.1. Общие положения

3.1.1. Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) на разных стадиях проектирования рекомендуется составлять следующую сметную документацию.

В составе проекта (рабочего проекта):

— сводку затрат (при необходимости);

— сводный сметный расчет стоимости строительства (ремонта);

— объектные и локальные сметные расчеты;

— объектные и локальные сметы;

— сметные расчеты на отдельные виды затрат;

— пояснительную записку с технико-экономическими показателями по проекту, сопоставлением данных аналога и проекта.

В составе рабочей документации (РД);

— объектные и локальные сметы.

3.1.2. Основанием для определения сметной стоимости строительства служат:

— исходные данные заказчика на разработку сметной документации, в том числе по объектам-аналогам;

— предпроектная и проектная документация, включая чертежи, ведомости физических объемов работ и затрат, спецификации и ведомости потребности ресурсов, в том числе: технологического оборудования, инструмента, инвентаря для оснастки объектов; строительных материалов, изделий, конструкций, строительных машин и механизмов для производства строительно-монтажных работ; прочих работ и затрат, сопутствующих строительству;

— решения, принятые инвестором и предусмотренные в проекте, в том числе в составе проекта организации строительства (ПОС);

— листы авторского надзора и акты на дополнительные работы, выявленные в процессе реализации проекта;

— отдельные, относящиеся к соответствующей стройке, решения органов государственной власти;

— действующие федеральная и территориальная сметно-нормативные базы ценообразования в строительстве СНБ-2001.

3.1.3. Согласно постановлению Госстроя России от 11.02.1998 № 18-15 Московская область определена базовым районом при разработке федеральных единичных расценок ФЕР-2001, сметных цен на строительные материалы, изделия, конструкции и сметной стоимости машино-часов эксплуатации строительных машин.

В связи с этим, в случаях отсутствия в территориальной СНБ-2001 сборников единичных расценок, привязанных к условиям Московской области, отдельных единичных расценок или сметных цен на отдельные виды материалов, изделий и конструкций, разрешается применять единичные расценки Федеральных сборников (ФЕР-2001, ФЕРм-2001, ФЕРп-2001) и сметные цены, имеющиеся в Федеральном сборнике сметных цен без поправочных коэффициентов, предусматриваемых МДС 81-32.2003 для перехода от федерального к региональному уровню базисных цен для субъектов РФ, кроме Московской области, являющейся базовым районом для ФЕР-2001.

3.1.4. Сметная документация, рассчитанная по СНБ-2001, при необходимости, может пересчитываться в текущий уровень цен по Сборникам расчетных индексов ГУ МО «Мособлгосэкспертиза», разрабатываемым по видам работ, а в целях планирования на предпроектной стадии и проектирования подготовки строительства (реконструкции) — по среднеобластным индексам, разрабатываемым ГУ МО «Мособлгосэкспертиза» по видам строительства для объектов, финансируемым из областного бюджета или с его участием, а также из приравненных к бюджетным источникам фондов.

3.1.5. По объектам, финансируемым частично или полностью из федерального бюджета, проектно-сметная документация разрабатывается в двух уровнях цен — в базисном (2000 г.) и текущем уровнях цен.

В этом случае пересчет в текущий уровень цен итогов по ССР производится с применением индексов по «Вестнику ценообразования и сметного нормирования» Федерального агентства по строительству и жилищно-коммунальному хозяйству (Росстрой РФ) и Межрегионального информационно-аналитического бюллетеня «Индексы цен в строительстве» КО-Инвест.

3.1.6. Составление, назначение и применение различных видов сметной документации и система нормативных методов в строительстве представлены ниже в блок-схеме.

«Составление, назначение и применение сметной документации»

3.2. Составление и применение локальных смет (сметных расчетов).

3.2.1. Локальные сметы и локальные сметные расчеты являются исходными документами для составления объектных смет и сводных сметных расчетов (ССР).

3.2.2. Локальные сметы по видам работ и затрат, являясь первичными сметными документами, разрабатываются по Сборникам единичных расценок ФЕР-2001, ТЕР-2001, ОЕР-2001, а их суммарные итоги включаются в соответствующие объектные сметы и главы сводных сметных расчетов.

3.2.3. Локальные сметные расчеты (ЛСР) разрабатываются в случаях, указанных в пункте 2.3.2 данной Методики.

Эти расчеты могут разрабатываться по объектам-аналогам (объектам-представителям) и укрупненным показателям базисной стоимости (УПБС), устанавливаемым исходя из ранее утвержденной ПСД.

В случае применения объектов-аналогов и УПБС в уровне цен 1984 года для перехода в цены на 01.01.2000 следует руководствоваться «Пособием по индексации базисной (1984 г.) стоимости объектов-аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» ГУ МО «Мособлгосэкспертиза» (издание 2004 г. с изменениями и дополнениями).

3.2.4. Локальные сметы (локальные сметные расчеты) составляются на основе физических объемов работ, а также по спецификациям на оборудование, устанавливаемым при разработке рабочей документации:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение оборудования, приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

3.2.6. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы) согласно пункту 3.2.11 настоящей Методики.

3.2.7. В случае проектирования сложных зданий и сооружений или осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных смет (локальных сметных расчетов).

3.2.8. Данные локальных смет (локальных сметных расчетов) группируются в объектных сметах (сметных расчетах) по конструктивным частям здания (сооружения), комплексам работ и устройств, которые распределяются по главам ССР. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

3.2.9. В стоимость, определяемую локальными сметами (сметными расчетами), входят прямые затраты, накладные расходы и сметная прибыль.

Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции, которая добавляется к сметно-нормативной себестоимости работ.

3.2.10. В локальных сметах (сметных расчетах) на разборку, снос (перенос) зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за их итогом (справочно) приводятся возвратные суммы, т.е. суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений. Эти суммы не исключаются из итога локальной сметы и показываются отдельной строкой.

Стоимость материалов, изделий и конструкций в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке к месту складирования.

В случае невозможности использования или реализации материалов от разборки, подтвержденной соответствующими документами, их стоимость в возвратных суммах не учитывается.

3.2.11. Локальные сметы (сметные расчеты) на приобретение и монтаж оборудования, мебели и инвентаря разрабатываются согласно положениям, предусмотренным в МДС 81-35.2004 и в п. 3.3.6 настоящей Методики.

3.2.12. При составлении локальных смет (сметных расчетов) должны учитываться усложняющие факторы и условия производства работ путем применения коэффициентов, приведенных в общих указаниях по применению сметных норм и расценок, а также в технических частях сборников на строительные, ремонтно-строительные, монтажные и пусконаладочные работы.

В сметных нормах и расценках сборника 46 «Работы при реконструкции зданий и сооружений» влияние указанных выше факторов предусмотрено и дополнительному учету не подлежит.

3.2.13. Точность определения показателей сметной стоимости, их обоснованность в сметах зависят от уровня достоверности определения проектных физических объемов работ и привязки объектов-аналогов, а также от обоснованности применения сметных норм и расценок.

3.3. Порядок определения статей затрат в локальных сметах.

3.3.1. Порядок определения сметных затрат на оплату труда рабочих.

3.3.1.1. В составе локальных смет (сметных расчетов) затраты на оплату труда рабочих-строителей определяются исходя из данных о нормативной трудоемкости работ (человеко-часы), среднего разряда работы и стоимости 1 человеко-часа рабочего-строителя соответствующего разряда на 01.01.2000.

3.3.1.2. В составе затрат на оплату труда рабочих отражаются все расходы по оплате труда производственных рабочих, включая рабочих, не состоящих в штате, и линейного персонала при включении его в состав работников бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки в дело или монтажа.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

3.3.2. Порядок определения сметной стоимости материальных ресурсов.

3.3.2.1. Сметная стоимость материальных ресурсов в составе локальных смет (сметных расчетов) определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м 3 , м 2 , т и пр.) и соответствующей базисной сметной цены на вид материального ресурса по Территориальному сборнику средних сметных цен на 01.01.2000 на материалы, изделия и конструкции.

3.3.2.2. Нормативная потребность в материальных ресурсах определяется по Государственным элементным сметным нормам (ГЭСН-2001), проекту и рабочей документации (РД), проектным ведомостям потребности материалов и спецификациям в составе РД.

3.3.2.3. В случае отсутствия территориальных базисных средних сметных цен на материалы, изделия и конструкции, а также на оборудование допускается применять соответствующие федеральные базисные цены.

В случае отсутствия материалов и оборудования в федеральных сметных ценах допускается применять текущие цены на материалы, изделия и конструкции по прайс-листам или счетам-фактурам с приведением их к базисным ценам 2000 года путем деления на соответствующий средний расчетный индекс по графе 3 ежемесячного сборника «Расчетные индексы» ГУ МО «Мособлгосэкспертиза» за тот же период времени, которым датирован, прайс-лист или счет-фактура. Для определения базисной стоимости оборудования следует руководствоваться п. 3.3.6.4 данной Методики.

Допускается также в указанных выше случаях применение базисных цен 1984 года с пересчетом их в уровень 2000 года в соответствии с «Пособием по индексации базисной 1984 г. стоимости объектов аналогов и их применению в Московской области в сметах и сметных расчетах в уровне цен 2000 года» (выпуск 2004 г. ГУ МО «Мособлгосэкспертиза»).

3.3.2.4. Стоимость импортного оборудования, материалов, изделий и конструкций в иностранной валюте с учетом доставки франко-государственная граница и таможенных сборов переводится в рубли по курсу ЦБ РФ с добавлением расходов по доставке от государственной границы до франко-приобъектного склада стройки.

Указанная выше стоимость переводится в базисный уровень цен 2000 года согласно пункту 3.3.2.3. данной Методики.

3.3.3. Порядок определения сметных затрат на эксплуатацию строительных машин.

3.3.3.1. Затраты на эксплуатацию строительных машин в составе локальных смет (сметных расчетов) определяются исходя из нормативного времени использования машин (в машино-часах) по ГЭСН-2001 и соответствующей расценки 1 машино-часа эксплуатации машин и механизмов, определяемой по «Федеральному сборнику сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств» Госстроя РФ 2001 года.

3.3.3.2. Нормативное количество машино-часов эксплуатации машин в особых условиях строительной площадки определяется по ПОС или ППР взамен проектного количества машино-часов, предусматриваемого в ГЭСН-2001.

3.3.3.3. Стоимость машино-часа эксплуатации импортных строительных машин в случаях, когда отсутствуют все необходимые данные по нормам расхода ресурсов для их калькулирования в установленном Методическими указаниями Госстроя РФ МДС 81-3.2002 порядке, допускается определять упрощенным методом.

В ниже приведенной формуле 1-ое слагаемое учитывает часть стоимости машино-часа импортной машины (Смчи), которая зависит от цены импортной машины и запасных частей на амортизационный срок службы.

Другая часть стоимости машино-часа импортной машины принимается применительно к аналогу отечественной машины того же класса и мощности.

где Смчи — стоимость машино-часа эксплуатации импортной машины;

Сби — балансовая стоимость импортной машины в рублевом эквиваленте;

1,5 — коэффициент учета импортных запасных частей на амортизационный срок службы с учетом их установки;

Сост — остаточная стоимость импортной машины после её полной амортизации;

Т — амортизационный срок службы импортном машины;

2400 — нормативное число машино-часов работы импортной машины в год;

а — стоимость амортизации в стоимости машино-часа отечественного аналога;

р — стоимость ремонта в стоимости машино-часа отечественного аналога;

Смч — стоимость машино-часа отечественного аналога;

Км — коэффициент приведения мощности аналога отечественной машины (Мо) к мощности импортной машины (Мимп), где

3.3.4. Порядок определения накладных расходов.

3.3.4.1. Накладные расходы в локальных сметах на строительно-монтажные работы в новом строительстве и при ремонте зданий и сооружений определяются по нормам и в порядке, предусмотренным «Методическими указаниями по определению величины накладных расходов в строительстве» МДС 81-33.2004 Госстроя РФ раздельно по каждому комплексу (виду) работ.

3.3.4.2. Нормы накладных расходов подразделяются на:

— укрупненные нормативы накладных расходов по основным видам строительства. Используются для разработки инвесторских смет и на стадии «проект» для подготовки тендерной документации;

— нормативы накладных расчетов по видам строительных, монтажных и ремонтно-строительных работ, которые применяются на стадии разработки рабочей документации и при расчетах за выполненные работы.

3.3.4.3. В отдельных случаях разрабатываются индивидуальные нормы накладных расходов подрядных организаций в порядке, предусмотренном МДС 81-33.2004.

3.3.4.4. Перечень статей затрат, учитываемых нормами, приведен в МДС 81-33.2004.

3.3.5. Порядок определения величины сметной прибыли.

3.3.5.1. Сметная прибыль в локальных сметах (сметных расчетах) на строительно-монтажные работы в новом строительстве и при ремонте зданий и сооружений определяется по нормам и в порядке, предусмотренным в «Методических указаниях по определению величины сметной прибыли в строительстве» МДС 81-25.2001 Госстроя РФ и письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

3.3.5.2. Нормы сметной прибыли подразделяются на:

— общеотраслевые нормы сметной прибыли, которые используются для разработки инвесторских смет и на стадии «проект» для подготовки тендерной документации;

— нормы сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ, которые применяются на стадии разработки рабочей документации и при расчетах за выполненные работы. Начисление нормативов производится на комплексы работ, определяемые в соответствии с наименованием сборников ГЭСН-2001, ГЭСНр-2001, ГЭСНм-2001, ГЭСНп-2001.

3.3.5.3. В отдельных случаях разрабатываются индивидуальные нормы сметной прибыли в порядке, предусмотренном МДС 81-25.2001.

3.3.6. Порядок определения стоимости оборудования, мебели, инвентаря и инструмента (далее оборудование).

3.3.6.1. Сметная стоимость оборудования в базисном уровне цен на 01.01.2000 определяется по заказным спецификациям и наборам оборудования, устанавливаемым проектными организациями в составе проектно-сметной документации на объекте нового строительства, реконструкции, расширения и технического перевооружения.

3.3.6.2. Сметная стоимость оборудования определяется по ценам франко-приобъектный склад строительства или франко-место, определенное договором подряда, для передачи оборудования в монтаж.