Особенности начисления заработной платы в строительстве

На сегодняшний день в строительстве применяется две основные формы оплаты труда — сдельная и повременная. Сделать выбор в пользу той или иной формы довольно трудно, так как у каждой из них есть свои плюсы и минусы. Главное, чтобы выбранная форма материального вознаграждения стимулировала рост производительности труда, способствовала повышению качества строительных работ. Расскажем о преимуществах и недостатках сдельной и повременной форм оплаты труда, а также поможем разобраться, как разработать систему расценок, которая будет соответствовать трудоемкости каждого вида работ и даст возможность работникам строительной организации получать достойное вознаграждение за свой труд.

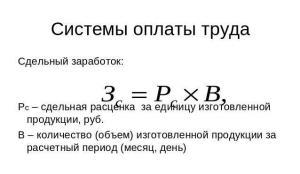

Сдельная оплата подразумевает прямую зависимость заработной платы от выполненного объема работ. Если сравнивать сдельную и повременную формы оплаты труда, то начисление заработной платы по сдельной форме в большей мере способствует росту материальной заинтересованности работников в результатах своего труда. Использование сдельной формы положительно отражается не только на сроках выполнения работ, но и на снижении стоимости строительства. Для определения суммы заработной платы объем выполненных работ умножают на расценку оплаты труда за единицу работ.

Урок 11. Расчёт зарплат

У данной формы оплаты труда есть и существенные недостатки. Прежде всего это вероятность снижения качества работ, связанная с погоней за большими объемами. Второй недостаток — сложность определения адекватных расценок на каждый вид работ. В чем заключается сложность? Производство работ по возведению зданий включает в себя несколько этапов строительства.

На каждом этапе осуществляются определенные технологические процессы, которые, в свою очередь, состоят из разнообразных рабочих операций. Даже одна бригада в течение одной смены может выполнять абсолютно разные рабочие операции. Например, работа по отделке фасадов включает в себя армирование, утепление, штукатурку, шпатлевку, грунтовку, покраску и т. д. Трудоемкость каждого вида работ абсолютно разная. Кроме того, трудозатраты на отделку зависят от материала, из которого изготовлены стены, потолки или полы. Отличается трудоемкость работ и при использовании разнородных отделочных материалов.

Определение сдельных расценок стандартным способом в строительстве затруднительно, так как теоретический расчет сдельной расценки подразумевает предварительное определение фактической выработки по каждому виду рабочей операции. Конечно, расценка должна в полной мере отражать сложность и трудоемкость отдельной операции. А чтобы определить реальную фактическую выработку, нужно неоднократно провести хронометраж каждой рабочей операции, что требует достаточно большого штата опытных нормировщиков.

Следует сказать, что при проведении хронометража зачастую исполнители работ сознательно занижают производительность своего труда. Поэтому нередко в строительных организациях возникают различные конфликтные ситуации и споры между руководством и рабочим коллективом по поводу правильности установленных на предприятии расценок на строительно-монтажные работы. Суть конфликтов обычно состоит в следующем: прорабы, мастера и рабочие-строители настаивают на повышении расценок, считая их заниженными по сравнению со среднегородскими, а руководители компаний чаще всего не считают нужным их повышать. Если ситуация становится критической и возникает угроза срыва сроков какого-то этапа строительства из-за увольнения отдельных работников или целых бригад, то руководители иногда соглашаются увеличить расценки. Хотя в дальнейшем может выясниться, что некая подрядная организация взялась бы сделать данный объем работ за меньшую сумму по сравнению с той, которая была фактически выплачена собственным работникам с учетом всех отчислений.

Регламентированный учет и расчет заработной платы по объектам строительства

Чтобы не допускать подобных ситуаций, обязательно нужно своевременно и регулярно отслеживать статистику зарплат рабочих-строителей или брать среднерыночные цены организаций, предлагающих услуги по выполнению СМР, за основу для определения расценок на строительно-монтажные работы внутри организации. Такой вариант разработки системы оплаты труда в строительной организации позволит не только сохранить основной костяк квалифицированных кадров, но и избежать необоснованных переплат, связанных с завышением расценок. Понятно, что это положительно отразится на себестоимости строительства.

В данном случае руководители объектов строительства (участков и бригад) должны быть подробно ознакомлены со всеми расчетами и выкладками. Кроме того, механизм расчета должен быть понятен и доступен для любого рабочего-строителя. Значит, прежде всего нужно упростить алгоритм расчета сдельной расценки. Вместе с тем сдельная расценка должна максимально учитывать и трудоемкость каждого вида работ, и современный уровень заработной платы рабочих-строителей всех специальностей.

Рассмотрим два наиболее простых варианта определения сдельной расценки на строительные работы.

Л. И. Киюцен, начальник планово-экономического отдела ООО «Корпорация «Маяк»»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2015.

Как формы оплаты труда наиболее востребованы в строительной сфере?

На улучшения финансовых показателей компании большое влияние оказывает то, как в ней организована оплата труда.

Обычно эта оплата зависит от стоимости рабочей силы, количества и качества потраченного труда, конъюнктуры и финансовых возможностей предприятия.

Нормативные акты

При расчетах оплаты труда в качестве основных документов используются посвященные трудовым отношениям и оплате труда нормативные акты Конституции РФ (ст. 37), ТК РФ (раздел VI) и других документов, регулирующих трудовые отношения.

С учетом этих данных строительные организации включают в сметы на строительство необходимые средства на оплату труда.

Варианты оплаты труда в данной компании определяются трудовым договором .

Системы оплаты, используемые в строительстве

Тарифная система

Основа большинства форм оплаты в строительстве — тарифная система, благодаря которой обеспечивается адекватное соотношение квалификации работника, сложности работы и оплаты труда. В состав тарифной системы входят тарифные ставки и коэффициенты, а также тарифная сетка.

В строительстве применяются такие разновидности тарифной системы как сдельная и повременная формы оплаты.

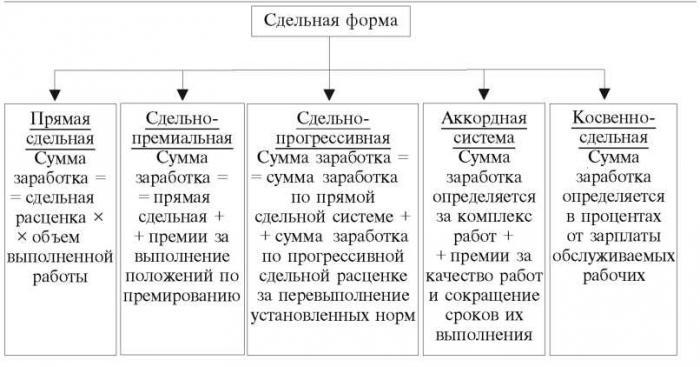

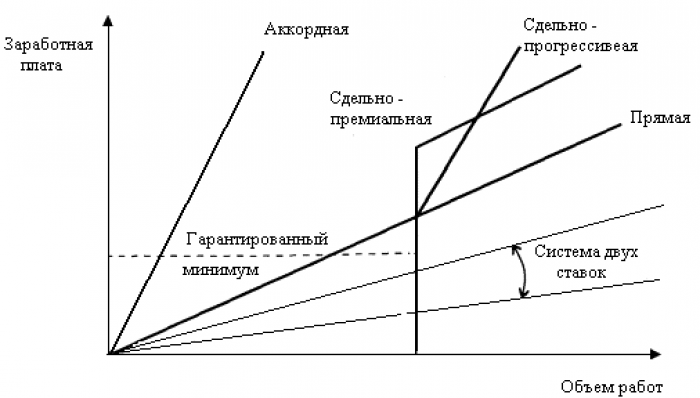

Сдельная

При сдельной оплате работник получает зарплату в зависимости от результатов его труда. Такая форма стимулирует увеличение производительности.

Сдельная система имеет варианты:

При аккордной системе оплата производится не за одну операцию, а за весь комплекс работ. Такая система хорошо подходит для строительной бригады, выполняющей сложную комплексную работу.

Сдельная оплата чаще всего используется для работ, рассчитанных на месячный срок. Задание на такую работу согласовывается и визируется прорабом и бригадиром, а утверждается начальником участка.

Аккордная система используется при строительстве крупных объектов, в том числе целых комплексов. При этом аккордное задание выдается не на месяц, а на весь период работы. Зарплата бригаде строителей выплачивается в виде аванса. Полный расчет производится после окончания строительства. Сумма зарплаты бригады не меняется, поэтому работники будут заинтересованы в том, чтобы выполнить работу быстрее и без простоев.

Для повышения заинтересованности работников бригады в быстром строительстве могут быть предусмотрены дополнительные премии за выполнение работ досрочно и высокое качество строительных работ (аккордно-премиальная система).

Повременная

При повременной оплате зарплата работника зависит от проработанного времени и тарифной ставки. Разновидность такой оплаты — повременно-премиальная, предполагающая выплату дополнительной премии.

Повременная оплата необходима тогда, когда из-за сложности, неоднородности по составу выполняемых работ трудно определить заработок в зависимости от их объема. Обычно такую систему используют для оплаты труда руководства или работников вспомогательных служб.

В строительстве, наряду с руководством компании, повременную систему используют для рабочих, обслуживающих подъемные и транспортные механизмы, выполняющих такелажные, подсобные и вспомогательные работы на строительной площадке.

Бестарифная система

В этом случае зарплата включает 3 части:

- первая часть зависит от квалификации, профессионального опыта, трудового участия рабочего;

- вознаграждение за личные успехи (премия за качество, интенсивность работы);

- вознаграждение по результатам работы компании.

В отличие от тарифной системы, при которой в Положении об оплате труда зафиксирован заработок в виде денежной суммы, в данном случае заработок фиксируется в виде некоторого коэффициента, который может меняться при изменении показателей работы компании или самого работника.

Таким образом, данная система оплаты характеризуется:

- прямой зависимостью заработка работника от результатов деятельности компании;

- присвоением работнику коэффициента (баллов), характеризующего его квалификацию;

- присвоением КТУ в результатах работы компании.

- Квалификационный коэффициент рабочего-строителя Иванова – 3,5.

- Число проработанных часов за месяц- 165 час. КТУ – 1,2.

- Фонд оплаты бригады – 155 322 руб.

- Общее количество баллов, заработанных бригадой – 4 384.

- Расчет количества баллов Иванова 3,5×165×1,2 = 705.

- Расчет стоимости 1 балла 155 322 : 4 384 = 35,4 руб.

- Расчет заработка Иванова = 35,4×705,6 = 24 985 руб.

Иногда требуется рассчитать средний дневной заработок, например, при вычислении суммы больничного. По какой формуле он рассчитывается, вы можете узнать здесь.

Знаете ли вы, что можно получить налоговый вычет на ребенка, если вы работаете официально и имеете детей? Подробнее читайте в этой статье.

Сдельная оплата труда в строительстве: пример расчета в 2020 году

Основным стимулирующим моментом в производительности труда является организация оплаты за труд. Одним из самых распространенных видов оплаты в строительстве является сдельная оплата. Однако под такой формулировкой понимают несколько видов систем, каждая из которых применяется и дает положительный результат. В статье рассмотрим каждый из видов сдельной системы оплаты труда.

Сдельная система оплаты труда в строительстве

Целесообразным является внедрение сдельной системы оплаты труда тогда, когда в строительной организации выполняются следующие условия:

- Существуют технически обоснованные нормы выработки;

- Разработан учет объема выполняемых работ;

- Налажена система контроля за качеством выполняемых работ.

Различают несколько подвидов сдельной системы оплаты труда:

- Прямую, когда оплата рассчитывается исходя из действующих расценок и объема выполненных работ;

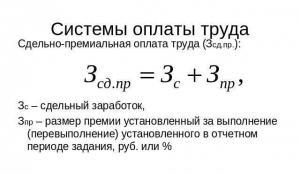

- Сдельно-премиальную, когда помимо оплаты, начисленной по прямому подвиду, также выплачиваются премиальные;

- Сдельно-прогрессивную, когда помимо оплаты, начисленной по прямому подвиду, также оплачиваются работы сверх нормы по прогрессивным расценкам;

- Косвенно-сдельную, при такой системе зарплата рассчитывается как процент от заработной платы работников.

Прямая сдельная оплата труда

Коллективная форма оплаты

Расчет заработной платы будет производится по отдельной бригаде. Зарплата отдельно взятого рабочего такой бригады будет зависеть от следующих показателей:

- Выработки всей бригады;

- Времени, за которое бригада выполнила задание;

- Квалификации работников.

Применять такую систему оплаты можно только в том случае, если имеет место правильная организация труда. В этом случае речь идет о распределение дохода между всеми членами бригады, а необходимо:

- Оценить квалификацию каждого рабочего;

- Оптимально подобрать состав бригады таким образом, чтобы квалификация работников соответствовала уровню выполняемой работы. Как правило, наиболее продуктивной оказываются те бригады, в которых рабочие могут совмещать смежные профессии. При распределении работы между такими работниками, загрузка будет максимальной.

- Вести учет времени по каждому работнику бригады.

Минусы коллективной системы

Когда от каждого работника зависит зарплата всего коллектива, это помогает достигнуть хороших результатов в производительности труда. Но с другой стороны, такая система имеет ряд недостатков. Одним из них является то, что по каждому отдельному работнику не учитывается трудоспособность и прилежность.

Например, несмотря на разную производительность, два рабочих с одинаковой квалификацией и одинаковым количеством отработанного времени получат одинаковую заработную плату. Для того, чтобы это исправить, вводят КТУ (коэффициент трудового участия). Принимают его равным единицы, а в зависимости от работы каждого отдельного рабочего одной бригады, изменяют его в большую, либо меньшую сторону. Устанавливается КТУ по каждому работнику по решению всего коллектива, либо совета бригады.

Сдельно-премиальная система

При такой системе работы оплачивается на основании прямых расценок, а также в случае достижения определенного показателя, выплатой премии. Зарплату и премию рассчитывается как в целом по бригаде, так и по отдельному рабочему. При начислении премии учитывается степень перевыполнения нормы, качество работы и экономию материалов.

Применительно к строительству, зарплата при такой системе начисляется за выполненные работы по укрупненным нормам и расценкам. При этом в качестве задания указываются: объемы и сроки работы, трудоемкость по заданию и общая сумма оплаты.

Основным плюсом такой системы является то, что все рабочие понимают объем работ, сроки и размер зарплаты. В их интересах сократить сроки строительства, что в конечном итоге приводит к увеличению производительности труда.

Условия для максимальной эффективности такой системы будут следующими:

- Показателей премирование должно быть немного;

- В компании должны быть установлены прогрессивные нормы расходования материалов, обоснованные сроки строительства, качественный учет все показателей.

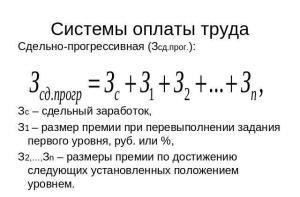

Сдельно-прогрессивная система

В компаниях, применяющих сдельно-прогрессивную систему, утверждаются нормы выработки и два вида расценок за них:

Вся работа, выполненная в пределах установленных норма подлежит оплате по основной расценке. А все, что выработано сверх нормы – по повышенным. В зависимости от степени перевыполнения, повышенные расценки также подлежат увеличению.

Главным условием при такой системе является определение исходной нормы. При неправильном ее расчете может возникнуть перерасход зарплаты, что приведет к себестоимости объекта строительства. В связи с этим важно соблюдать некоторые требования:

- Применяться такая система должна только в случае производственной необходимости;

- Учет фактически отработанного времени должен вестись строго;

- Применение такой системы должно быть экономически обоснованным.

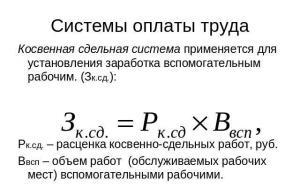

Косвенно-сдельная система

Применительно к строительству, косвенно-сдельная оплата труда может быть применена при расчетах с персоналом, обслуживающим оборудование и технику. Размер заработной платы в этом случае будет рассчитываться исходя их процентов от зарплаты рабочих, выполняющих работу по данной зоне обслуживания.

В качестве примера можно привести рабочих, которые обслуживают оборудование по изготовлению ж/б конструкций. Такая система оплаты труда позволит снизить число неполадок с оборудованием, так как в этом случае складывается прямая зависимость зарплаты основных рабочих от безотказной работы техники, а соответственно и размера оплаты обслуживающего персонала.

Важно! Если труд вспомогательных работников не оказывает влияние на производительность труда основного персонала, то косвенно-сдельную оплату применять нельзя.

Порядок расчета оплаты труда при косвенно-сдельной расценке

Как правило, вспомогательный работник занят обслуживанием нескольких групп рабочих, которые в свою очередь трудятся по нормам выработки. Расчет при этом будет следующий:

- Определяют косвенную расценку по отдельной работе путем деления тарифной ставки на выработку рабочих;

- После этого, косвенные ставки умножают на весь объем выполненных работы, в отдельности по каждому виду.

- Полученные результаты суммируют.

Методика определения сметных цен на затраты труда в строительстве (приложение к приказу Министерства строительства ижилищно-коммунального хозяйства РФ от 20 декабря 2016 г. N 1000/пр) (не вступила в силу)

Приложение

к приказу Министерства строительства и

жилищно-коммунального хозяйства РФ

от 20 декабря 2016 г. N 1000/пр

1. Область применения

1.1. Настоящая Методика определения сметных цен на затраты труда в строительстве (далее — Методика) разработана в соответствии с частью 6 статьи 8.3 Градостроительного кодекса Российской Федерации и Порядком мониторинга цен строительных ресурсов, утверждаемым Правительством Российской Федерации.

1.2. Сметные цены на затраты труда в строительстве, определяемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены на затраты труда в строительстве предназначены для разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен, составления сметной документации, разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее — строительные работы).

2. Термины, определения и сокращения

В настоящей Методике используются следующие термины, их определения и сокращения:

вахтовый метод: особая форма организации трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания;

вредные условия труда: условия труда, при которых уровни воздействия вредных и (или) опасных производственных факторов превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда;

заработная плата (оплата труда) работника: вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты;

квалификационный разряд: показатель, отражающий уровень профессиональной подготовки работника;

квалификация работника: уровень знаний, умений, профессиональных навыков и опыта работы работника;

коллективный договор: правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей;

компенсации (компенсационные выплаты, начисления): денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей;

машинист: рабочий, управляющий строительными машинами и автотранспортными средствами;

нормальные условия труда: условия труда, при которых воздействие на работника вредных и (или) опасных производственных факторов отсутствует или уровни воздействия которых не превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда и принятые в качестве безопасных для человека, и создаются предпосылки для поддержания высокого уровня работоспособности работника;

оклад (должностной оклад): фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

опасные условия труда: условия труда, при которых на работника воздействуют вредные и (или) опасные производственные факторы, уровни воздействия которых в течение всего рабочего дня (смены) или его части способны создать угрозу жизни работника, а последствия воздействия данных факторов обусловливают высокий риск развития острого профессионального заболевания в период трудовой деятельности;

отраслевое соглашение по строительству: правовой акт, регулирующий социально-трудовые отношения и устанавливающий общие условия оплаты труда, гарантии, компенсации и льготы работникам строительной отрасли, заключаемый между полномочными представителями работников, работодателей и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства;

подвижной характер работ: характер работ, предусматривающий частую передислокацию организации (перемещение работников) или оторванность работников от постоянного места жительства;

профессиональный стандарт: характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности;

работник: рабочий, инженерно-технический и административно-хозяйственный персонал;

работодатель: физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником;

рабочая зона: участок, на котором непосредственно осуществляются строительные работы и размещаются необходимые для этого материалы, готовые конструкции и изделия, а также машины и приспособления;

рабочий: работник, непосредственно занятый в процессе создания материальных ценностей при выполнении строительных работ, управлении строительными машинами и автотранспортными средствами;

разъездной характер работ: характер работ, предусматривающий поездки в нерабочее время от места нахождения организации (сборного пункта) до места работы на объекте и обратно в связи с выполнением работы на объектах, расположенных на значительном расстоянии от места размещения организации;

районный коэффициент к заработной плате: надбавка к заработной плате, компенсирующая работнику различия в вещественном составе потребления из-за тяжелых природных условий и стоимости жизни населения по районам страны;

сверхурочная работа: работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период;

сметная документация: документация, определяющая сметную стоимость строительства объектов, содержащая текстовую часть в форме пояснительной записки, сметные расчеты, сметы и калькуляции;

сметная цена на затраты труда: сводная агрегированная в территориальном разрезе документированная информация о стоимости затрат труда, установленная в рублях из расчета на 1 чел.-ч и размещаемая в федеральной государственной информационной системе ценообразования в строительстве;

тарифная ставка: фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

тарифный коэффициент: отношение тарифной ставки работника соответствующего квалификационного разряда к тарифной ставке работника первого разряда;

тарифный разряд: показатель, отражающий сложность труда и уровень квалификации работника;

трудовой договор: соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить предусмотренные трудовым законодательством, соглашениями и договорами условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя;

условия труда: совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника;

ВНиР: ведомственные нормы и расценки на строительные, монтажные и ремонтно-строительные работы;

ЕНиР: единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы;

ТК РФ: Трудовой кодекс Российской Федерации.

3. Общие положения

3.1. Сметные цены на затраты труда в строительстве формируются в территориальном разрезе для каждого субъекта Российской Федерации и разрабатываются ежегодно в текущем уровне цен.

Состав затрат, учитываемых при определении сметных цен на затраты труда в строительстве, приведен в приложении к настоящей Методике.

3.2. Сметные цены на затраты труда в строительстве определяются на основании информации о среднемесячной номинальной начисленной заработной плате работников по полному кругу организаций по субъектам Российской Федерации, представленной Федеральной службой государственной статистики.

В фонд начисленной заработной платы при проведении статистических наблюдений включаются начисленные работникам суммы оплаты труда в денежной и неденежной формах (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

4. Порядок определения сметных цен на затраты труда

4.1. Сметные цены на затраты труда в строительстве определяются с учетом тарифной системы оплаты труда, основанной на тарифной дифференциации заработной платы работников различных категорий.

Тарифная система оплаты труда устанавливается с учетом единого тарифно- квалификационного справочника работ и профессий рабочих (ЕТКС), единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда. Тарифной системой устанавливаются тарифные ставки по тарифным разрядам и тарифные коэффициенты.

4.2. Значения тарифных коэффициентов по тарифным разрядам для рабочих и работников-исполнителей пусконаладочных работ в зависимости от категорий исполнителей приведены в таблице 1.

Подборки из журналов бухгалтеру

Как отражать начисление зарплаты в строительстве

- » rel=»nofollow»>

Подробности Категория: Подборки из журналов бухгалтеру Опубликовано: 29.05.2015 00:00

Рассмотрим практическую ситуацию. Компания является генподрядчиком, а непосредственно работы на объектах выполняют подрядчики. Обычно компания ведет сразу два-три объекта.

В штате в основном административные работники – директор технический директор, бухгалтер и др. Начисление зарплаты в строительстве таким работникам отражается на счете 26, и вся сумма ежемесячно закрывается в составе условно-постоянных расходов.

Инженеры, прорабы и другие производственно-технические специалисты прикреплены к своим объектам. Зарплата этих сотрудников отражается на счете 20 и списывается по мере сдачи работ по объектам.

Правильно ли ведется учет? Можно ли оставить все как есть или лучше отражать оплату труда всех работников на счете 26 и закрывать всю сумму сразу независимо от выполнения работ по объектам? Необходимо ли пропорциональное распределение?

На каких счетах отражаются расходы в строительстве

Строительные компании в основном учитывают затраты на счетах 20 «Основное производство», 23 «Вспомогательное производство», 25«Общепроизводственные расходы» и 26 «Общехозяйственные расходы». При необходимости используют также счет 28 «Брак в производстве».

Счет 20 применяется для учета затрат на выполнение строительно-монтажных работ (СМР). По дебету отражаются прямые расходы, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выполнением работ, списывают на счет 20, в том числе с кредита счета учета расчетов с работниками по оплате труда.

Расходы вспомогательных производств списывают на счет 20 с кредита счета 23. Косвенные расходы, связанные с управлением и обслуживанием производства, списывают на счет 20 со счетов 25 и 26. Потери от брака списывают с кредита счета 28.

На счете 20 должны отражаться расходы по каждому объекту, на котором компания ведет работы, с момента их начала и до их окончания.

Счет 23 предназначен для обобщения информации о затратах производств, являющихся вспомогательными для основного производства компании (это затраты на энергоснабжение, на транспортное обслуживание, на возведение временных сооружений и т. п.). По дебету отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. А также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

На счете 25 собирается информация о расходах на обслуживание основных и вспомогательных производств, которые не могут быть отнесены непосредственно на какой-либо объект строительства. В частности, на этом счете могут быть отражены расходы на оплату труда работников, занятых обслуживанием производства.

На счете 26 учитываются сведения о расходах для нужд управления компании, не связанных непосредственно с выполнением строительных работ. В том числе здесь могут быть отражены:

Общехозяйственные расходы отражаются на счете 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими лицами и т. д. Суммы, учтенные на счете 26, списываются:

- в дебет счета 20, а также счета 23 при условии, что вспомогательные производства реализовывали изделия, работы и услуги на сторону;

- дебет счета 29 «Обслуживающие производства и хозяйства», если обслуживающие производства выполняли работы и оказывали услуги на сторону.

Общехозяйственные расходы могут распределяться между объектами строительства или в качестве условно-постоянных расходов могут сразу списываться в дебет счета 90 «Продажи»(субсчет «Себестоимость продаж»).

Как учитывать зарплату специалистов

Труд директора, технического директора, бухгалтера будет оплачиваться независимо от того, ведет в данный момент компания какие-либо строительные работы или нет. Поэтому суммы оплаты к собственно строительной деятельности не относятся. Следовательно, начисление зарплаты в строительстве для такого персонала отражается на счете 26.

При этом компания имеет право списывать эти расходы непосредственно на счет 90. Это следует из пункта 9 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 33н.

Остается определиться с зарплатой инженеров, прорабов, специалистов производственно-технического отдела (ПТО) и подобных им категорий работников.

Если их трудозатраты возможно отнести к конкретному объекту, то вся начисленная таким сотрудникам за отчетный период заработная плата должна быть включена в стоимость этого объекта.

Однако чаще всего один и тот же инженер (прораб и т. д.) одновременно принимает участие в строительстве нескольких объектов. Значит, оплата его труда должна быть распределена между этими объектами.

Напомним, что зарплата работников, непосредственно связанных с производством строительных работ, может быть отнесена к конкретным заказам или объектам на основании заказ-нарядов или нарядов, в которых указывается количество рабочего времени, потраченного на каждый заказ, или количество выполненных работ при сдельной оплате.

Для распределения между объектами строительства сумм оплаты труда специалистов, которые накапливаются на счете 25, потребуется условная база.

В законодательстве нет строгих правил в отношении такой базы. Компания вправе выбрать ее самостоятельно, закрепив свой выбор в учетной политике для целей бухгалтерского учета. Можно предложить несколько вариантов.

Вариант I. Зарплата распределяется по объектам пропорционально времени, затраченному на каждый из строящихся объектов. Это наиболее точный, но и самый трудоемкий способ.

Пример 1

ООО «СМУ-14» является генеральным подрядчиком и ведет строительство одновременно 10 объектов. При этом строительные работы общество не осуществляет, их производят субподрядчики. Генподрядчик занимается только организацией работ и надзором за их выполнением.

Инженер Костин А. С. курирует два строящихся объекта. Его оклад – 50 000 руб. Для распределения затрат труда между объектами он ежедневно заполняет отчет о проделанной работе и времени, затраченном на ее выполнение. В марте Костин проработал 168 часов, из них на объекте «Альфа» – 88 часов, на объекте «Бета» – 80 часов.

На конец месяца бухгалтер сделал следующие проводки:

ДЕБЕТ 25 КРЕДИТ 70

– 50 000 руб. – начислена зарплата Костину А. С.;

ДЕБЕТ 20 субсчет «Альфа» КРЕДИТ 25

– 26 190,48 руб. (50 000 руб. : 168 ч x 88 ч) – отнесена часть зарплаты на объект «Альфа» (распределена сумма зарплаты специалиста по объектам);

ДЕБЕТ 20 субсчет «Бета» КРЕДИТ 25

– 23 809,52 руб. (50 000 руб. : 168 ч x 80 ч) – отнесена часть зарплаты на объект «Бета» (распределена сумма зарплаты специалиста по объектам).

Вариант II. Зарплата распределяется по объектам пропорционально объемам СМР, выполненным на каждом из строящихся объектов за отчетный период.

Пример 2

Возьмем за основу условия предыдущего примера, немного изменив их.

В качестве базы для распределения затрат труда Костина между объектами используется стоимость объема выполненных за отчетный период работ, отраженная в ежемесячно оформляемых формах № КС-2 и № КС-3.

В марте на объекте «Альфа» было выполнено работ на 1 235 000 руб., а на объекте «Бета» – на 1 438 000 руб. В конце месяца бухгалтер ООО «СМУ-14» распределил зарплату Костина по объектам, сделав соответствующие записи в учете (проводки такие же, как в примере 1).

На объект «Альфа» отнесено 23 101,38 руб. (50 000 x (1 235 000 : (1 235 000 + 1 438 000))).

На объект «Бета» – 26 898,62 руб. (50 000 x (1 438 000 : (1 235 000 + 1 438 000))).

Вариант III. Зарплата распределяется по объектам пропорционально суммам начисленной за отчетный период оплаты труда строительных рабочих, непосредственно работающих на объекте.

Пример 3

Вновь воспользуемся условиями примера 1, еще раз изменив базу распределения. Но будем исходить из того, что генподрядчик выполняет СМР собственными силами. В марте рабочим на объекте «Альфа» было начислено 717 000 руб., а на объекте «Бета» – 624 000 руб.

Распределение зарплаты произведено следующим образом:

– на объект «Альфа» отнесено – 26 733,78 руб. (50 000 x (717 000 : (717 000 + 624 000)));

– на объект «Бета» – 23 266,22 руб. (50 000 x (624 000 : (717 000 + 624 000))).

Проводки аналогичны проводкам, приведенным в примере 1.

Отнести оплату труда инженеров, прорабов, специалистов ПТО и других подобных категорий работников к условно-постоянным расходам нельзя. Дело в том, что затраты, собираемые на счете 26, не зависят напрямую от строительной деятельности компании и будут существовать, даже если компания вообще не будет вести строительную деятельность.

А вот затраты, собираемые на счете 25, в отсутствие строительной деятельности не возникают, так как прямо от нее зависят. Проще говоря, не будет строительства – нечего будет отражать в составе общепроизводственных расходов. Следовательно, затраты, накапливаемые на счете 25, не могут быть списаны единовременно как общие затраты строительной компании, а должны быть распределены между объектами строительства.

Правильная классификация затрат позволит наиболее точно сформировать себестоимость объекта.

А. Анищенко,

аудитор ООО «Аудиторская фирма “Атолл-АФ”»

Источник: finkurier.ru

Расчет заработной платы в строительстве пример

Сдельная оплата труда в строительстве: пример расчета в 2020 году

Основным стимулирующим моментом в производительности труда является организация оплаты за труд. Одним из самых распространенных видов оплаты в строительстве является сдельная оплата. Однако под такой формулировкой понимают несколько видов систем, каждая из которых применяется и дает положительный результат. В статье рассмотрим каждый из видов сдельной системы оплаты труда.

Сдельная система оплаты труда в строительстве

Целесообразным является внедрение сдельной системы оплаты труда тогда, когда в строительной организации выполняются следующие условия:

Различают несколько подвидов сдельной системы оплаты труда:

Прямая сдельная оплата труда

Коллективная форма оплаты

Расчет заработной платы будет производится по отдельной бригаде. Зарплата отдельно взятого рабочего такой бригады будет зависеть от следующих показателей:

Применять такую систему оплаты можно только в том случае, если имеет место правильная организация труда. В этом случае речь идет о распределение дохода между всеми членами бригады, а необходимо:

Минусы коллективной системы

Когда от каждого работника зависит зарплата всего коллектива, это помогает достигнуть хороших результатов в производительности труда. Но с другой стороны, такая система имеет ряд недостатков. Одним из них является то, что по каждому отдельному работнику не учитывается трудоспособность и прилежность.

Например, несмотря на разную производительность, два рабочих с одинаковой квалификацией и одинаковым количеством отработанного времени получат одинаковую заработную плату. Для того, чтобы это исправить, вводят КТУ (коэффициент трудового участия). Принимают его равным единицы, а в зависимости от работы каждого отдельного рабочего одной бригады, изменяют его в большую, либо меньшую сторону. Устанавливается КТУ по каждому работнику по решению всего коллектива, либо совета бригады.

Сдельно-премиальная система

При такой системе работы оплачивается на основании прямых расценок, а также в случае достижения определенного показателя, выплатой премии. Зарплату и премию рассчитывается как в целом по бригаде, так и по отдельному рабочему. При начислении премии учитывается степень перевыполнения нормы, качество работы и экономию материалов.

Применительно к строительству, зарплата при такой системе начисляется за выполненные работы по укрупненным нормам и расценкам. При этом в качестве задания указываются: объемы и сроки работы, трудоемкость по заданию и общая сумма оплаты.

Основным плюсом такой системы является то, что все рабочие понимают объем работ, сроки и размер зарплаты. В их интересах сократить сроки строительства, что в конечном итоге приводит к увеличению производительности труда.

Условия для максимальной эффективности такой системы будут следующими:

Сдельно-прогрессивная система

В компаниях, применяющих сдельно-прогрессивную систему, утверждаются нормы выработки и два вида расценок за них:

Вся работа, выполненная в пределах установленных норма подлежит оплате по основной расценке. А все, что выработано сверх нормы – по повышенным. В зависимости от степени перевыполнения, повышенные расценки также подлежат увеличению.

Главным условием при такой системе является определение исходной нормы. При неправильном ее расчете может возникнуть перерасход зарплаты, что приведет к себестоимости объекта строительства. В связи с этим важно соблюдать некоторые требования:

Косвенно-сдельная система

Применительно к строительству, косвенно-сдельная оплата труда может быть применена при расчетах с персоналом, обслуживающим оборудование и технику. Размер заработной платы в этом случае будет рассчитываться исходя их процентов от зарплаты рабочих, выполняющих работу по данной зоне обслуживания.

В качестве примера можно привести рабочих, которые обслуживают оборудование по изготовлению ж/б конструкций. Такая система оплаты труда позволит снизить число неполадок с оборудованием, так как в этом случае складывается прямая зависимость зарплаты основных рабочих от безотказной работы техники, а соответственно и размера оплаты обслуживающего персонала.

Важно! Если труд вспомогательных работников не оказывает влияние на производительность труда основного персонала, то косвенно-сдельную оплату применять нельзя.

Порядок расчета оплаты труда при косвенно-сдельной расценке

Как правило, вспомогательный работник занят обслуживанием нескольких групп рабочих, которые в свою очередь трудятся по нормам выработки. Расчет при этом будет следующий:

Как формы оплаты труда наиболее востребованы в строительной сфере?

На улучшения финансовых показателей компании большое влияние оказывает то, как в ней организована оплата труда.

Обычно эта оплата зависит от стоимости рабочей силы, количества и качества потраченного труда, конъюнктуры и финансовых возможностей предприятия.

Нормативные акты

При расчетах оплаты труда в качестве основных документов используются посвященные трудовым отношениям и оплате труда нормативные акты Конституции РФ (ст. 37), ТК РФ (раздел VI) и других документов, регулирующих трудовые отношения.

С учетом этих данных строительные организации включают в сметы на строительство необходимые средства на оплату труда.

Системы оплаты, используемые в строительстве

Тарифная система

В строительстве применяются такие разновидности тарифной системы как сдельная и повременная формы оплаты.

Сдельная

При сдельной оплате работник получает зарплату в зависимости от результатов его труда. Такая форма стимулирует увеличение производительности.

Сдельная система имеет варианты:

При аккордной системе оплата производится не за одну операцию, а за весь комплекс работ. Такая система хорошо подходит для строительной бригады, выполняющей сложную комплексную работу.

Сдельная оплата чаще всего используется для работ, рассчитанных на месячный срок. Задание на такую работу согласовывается и визируется прорабом и бригадиром, а утверждается начальником участка.

Аккордная система используется при строительстве крупных объектов, в том числе целых комплексов. При этом аккордное задание выдается не на месяц, а на весь период работы. Зарплата бригаде строителей выплачивается в виде аванса. Полный расчет производится после окончания строительства. Сумма зарплаты бригады не меняется, поэтому работники будут заинтересованы в том, чтобы выполнить работу быстрее и без простоев.

Для повышения заинтересованности работников бригады в быстром строительстве могут быть предусмотрены дополнительные премии за выполнение работ досрочно и высокое качество строительных работ (аккордно-премиальная система).

Повременная

Повременная оплата необходима тогда, когда из-за сложности, неоднородности по составу выполняемых работ трудно определить заработок в зависимости от их объема. Обычно такую систему используют для оплаты труда руководства или работников вспомогательных служб.

В строительстве, наряду с руководством компании, повременную систему используют для рабочих, обслуживающих подъемные и транспортные механизмы, выполняющих такелажные, подсобные и вспомогательные работы на строительной площадке.

Бестарифная система

В этом случае зарплата включает 3 части:

В отличие от тарифной системы, при которой в Положении об оплате труда зафиксирован заработок в виде денежной суммы, в данном случае заработок фиксируется в виде некоторого коэффициента, который может меняться при изменении показателей работы компании или самого работника.

Таким образом, данная система оплаты характеризуется:

Иногда требуется рассчитать средний дневной заработок, например, при вычислении суммы больничного. По какой формуле он рассчитывается, вы можете узнать здесь.

Знаете ли вы, что можно получить налоговый вычет на ребенка, если вы работаете официально и имеете детей? Подробнее читайте в этой статье.

Выводы

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Сдельная оплата труда в строительстве

Виды сдельной оплаты труда строительных рабочих

Производительность труда во многом зависит от того, как организована его оплата. Доказательством тому является прочно прижившаяся сдельная оплата труда в строительстве. Под общим названием сдельной оплаты подразумевается несколько систем, каждая из которых в определенных случаях дает максимальный эффект.

Внедрение сдельной формы оплаты труда в строительстве целесообразно только в том случае, если на предприятии выполняются три обязательных условия:

Оплата труда в строительстве на сдельной основе делится на четыре основных системы:

Прямая сдельная оплата труда

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим. При такой форме ни заработная плата, ни выработка исполнителя ничем не ограничиваются.

По сути, сдельная заработная плата состоит из тарифной части и сдельного приработка (перевыполнения норм, действующих на данном предприятии).

Организация сдельной оплаты труда считается правильной в том случае, если доля тарифа в ней составляет не менее 60-70%. Если это условие не выполняется, значит, на предприятии действуют заниженные нормы выработки, потому что в идеале экономически обоснованные нормы перевыполнить невозможно.

Задание на выполнение работ может выдаваться как индивидууму, так и коллективу (бригаде или звену).

Индивидуальная заработная плата в строительстве в этом случае полностью зависит только от производительности самого рабочего. Но такая форма оплаты применяется очень редко. В основном задание выдается коллективу.

Коллективная форма оплаты

В этом случае заработок каждого члена бригады или звена зависит:

Коллективная сдельная оплата возможна только при правильной организации труда. Для того чтобы последующее распределение заработанных денег было справедливым, необходимо проделать следующее:

Недостатки коллективной сдельной оплаты

Зависимость заработка отдельного рабочего от результата труда всего коллектива, безусловно, играет положительную роль в достижении высоких результатов. Но в этой системе есть существенный недостаток: в ней не учитывается трудоспособность и прилежность индивидуума. Поэтому два человека, имеющих одинаковый разряд и отработавших одинаковое количество времени, получат равную заработную плату независимо от объема и качества работы, выполненной за этот период.

Для того, чтобы исправить такую несправедливость, способы распределения бригадного заработка корректируются различными способами. Один из них – введение коэффициента трудового участия (КТУ).

Обычно базовый КТУ принимается за единицу. Для каждого члена бригады КТУ может быть равным базовому или отличаться от него в большую или меньшую сторону. Какой КТУ должен быть присвоен конкретному рабочему, решает совет бригады либо весь коллектив.

Виды прямой сдельной оплаты

Прямая сдельная оплата делится на:

Аккордная оплата в строительстве применяется чаще всего. Аккордные задания, устанавливаемые для коллектива (или одного рабочего) могут состоять из одного из этапов, или из полного объема работ по объекту. Аккордная оплата стимулирует повышение производительности и рациональной организации работы бригады. Потери рабочего времени в этом случае сводятся к минимуму.

Сдельно-премиальная система

Суть этой системы заключается в следующем: выполненная работа оплачивается в соответствии с прямыми сдельными расценками, а за достижение показателей, оговоренных условиями премирования, рабочий или бригада получает дополнительно премию. К показателям премирования могут относиться:

В строительстве сдельный заработок чаще всего начисляется за комплексное выполнение работ по укрупненным нормам и расценкам. В комплексном задании указываются:

Шкала премирования

На предприятиях, которые практикуют сдельно-премиальную систему оплаты, разрабатывается шкала премирования. Положение о премировании должно обязательно содержать условия депремирования (полного или частичного) работников, которые в процессе выполнения задания допускали какие-либо упущения.

Размер премии исчисляется двумя путями:

Условия эффективности сдельно-премиальной оплаты труда

Сдельно-премиальная оплата труда – весьма прогрессивная. Так как рабочие имеют полное представление об объеме работ и сроках их выполнения величине заработной платы, в их интересах стремиться к сокращению продолжительности строительства. Естественно, это приводит к повышению производительности труда.

Но для того, чтобы получить максимальный эффект от такой системы оплаты, следует учесть некоторые требования:

Премиальная система, принятая на предприятии, должна иметь экономическое обоснование. Она не должна приводить к увеличению себестоимости строительной продукции. Иными словами, размер премии не должен выходить за пределы экономии, получаемой в результате внедрения сдельно-премиальной системы оплаты труда.

Сдельно-прогрессивная система

На предприятиях, практикующих такую форму оплаты труда, разрабатываются базовые нормы выработки и два вида расценок:

Работа, выполненная в пределах базовых норм выработки, оплачивается по основным расценкам. Все, что сделано рабочим сверх базовых норм, оплачивается по повышенным расценкам. Повышенные расценки увеличиваются в зависимости от уровня перевыполнения установленных норм.

Сдельно-прогрессивные доплаты выплачиваются каждый месяц за годную продукцию, произведенную сверх основной базы (месячной нормы).

Сдельно-прогрессивная система не может применяться там, где труд оплачивается по системе сдельно-премиальной оплаты.

Шкала повышения расценок

Для определения степени увеличения расценки разрабатывается шкала, которая играет важнейшую роль в системе оплаты труда. Основные показатели шкалы:

Большей эффективностью обладают шкалы, содержащие не более одной – двух ступеней, но с ощутимо высоким повышением расценок. Такой подход является мощным стимулом увеличения выработки.

Условия правильной организации сдельно-прогрессивной системы

Особенно важно правильно определить исходную норму для исчисления прогрессивной оплаты. От этого зависит:

Неправильная организация сдельно-прогрессивной системы оплаты приводит:

Чтобы исключить негативные последствия применения этой формы оплаты труда, следует определенные требования:

Экономическое обоснование данной формы оплаты труда заключается в следующем:

В результате глубокой проработки экономического обоснования определяются максимально допустимые для данного производства сдельные расценки.

Косвенно-сдельная система

Косвенно-сдельная система оплаты труда в строительстве применяется, главным образом, при оплате труда рабочего персонала, который обслуживает технику и оборудование. Величина заработной платы обслуживающего персонала в этом случае начисляется в процентах от оплаты труда основных рабочих, которые выполняют работу в зоне обслуживания.

Такая система вполне может быть применена к рабочим, обслуживающим оборудование по изготовлению сборных железобетонных конструкций. Судя по опыту многих предприятий, это приводит значительному снижению неполадок с цеховым оборудованием. Безотказная работа техники сказывается на повышении уровня заработной платы основных рабочих и, как следствие, к повышению оплаты труда обслуживающего персонала.

Недопустимо применять косвенно-сдельную оплату к вспомогательному персоналу, чей труд не оказывает никакого влияния на выработку основных рабочих.

На строительных площадках оплата труда машинистов кранов и другой специальной техники связывают с заработком бригад каменщиков, бетонщиков и монтажников конструкций.

Максимальный эффект применения косвенно-сдельной системы оплаты дает в том случае, если заработная плата вспомогательного рабочего находится в прямой зависимости от выполнения основными рабочими производственных заданий. Не следует связывать ее с нормами выработки: зачастую они бывают заниженными, что позволяет основному персоналу перевыполнять их в значительной степени. А значит, это приведет к перерасходу по заработной плате.

Расчет косвенно-сдельной расценки

Косвенно-сдельная расценка определяется следующим образом:

Обычно вспомогательный рабочий обслуживает различные группы основных рабочих, которые работают по разным производственным заданиям (или нормам выработки). В этом случае косвенные сдельные расценки определяются следующим образом:

Часто машинисты башенных и стреловых кранов и других машин включаются в состав строительно-монтажных бригад. В этом случае калькуляция затрат труда и заработной платы на конечный объем работ содержит и нормативное время работы и заработную плату машинистов. Заработок машиниста (включая премию) в этом случае определяется с учетом времени, отработанного фактически.

Существуют и другие виды оплаты труда в строительстве: система плавающих окладов (ежемесячное корректирование оклада работника в зависимости от роста производительности труда на участке его работы); бестарифная система; система оплаты на комиссионной основе и пр. Но наиболее эффективной пока остается сдельная форма оплаты труда.

Источник: dom-srub-banya.ru

Расчет заработной платы по окладу 2021

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.п.

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.п.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.п.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты. Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год. Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

Источник: 1c-wiseadvice.ru

Как рассчитать, какую сумму зарплаты работник получит «на руки» и сколько составят налоговые платежи?

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

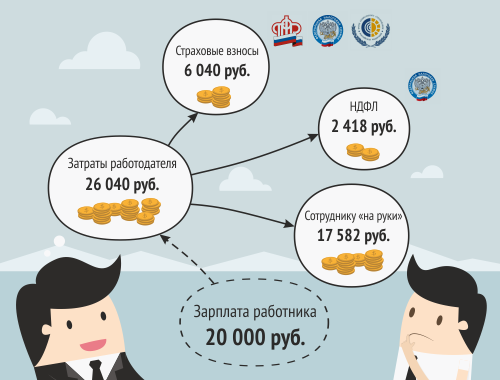

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Источник: icbo.ru

Расчет заработной в строительстве

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности. Заработная плата распределяется только по количеству и качеству труда. Но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы, и для предпринимателя (нанимателя рабочей силы) социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей.

Под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Основными формами оплаты труда рабочих в строительстве являются сдельная и повременная. На их базе созданы и применяются другие системы оплаты труда: сдельно-премиальная и повременно-премиальная, аккордная и аккордно-премиальная, оплата труда при коллективном и арендном подряде с использованием коэффициентов трудового участия, трудового вклада и без них, оплата труда за выполнение нормированных заданий рабочими-повременщиками и др.

В дополнение к рассмотренным выше системам и формам оплаты труда, в которых предусматривается выплата соответствующих премий, в организациях используются и другие виды премирования и поощрения работников за результаты их труда и производственно-хозяйственной деятельности организации в целом. Основными из них являются:

1) премии за ввод в действие производственных мощностей и объектов строительства в установленный договором подряда срок с надлежащим качеством их исполнения;

2) премии за осуществление мероприятий, удешевляющих строительство;

3) премии за экономию материальных ресурсов, топлива и энергии;

4) премии за текущие результаты работы организации и её структурных подразделений;

5) вознаграждения по итогам работы за год;

6) вознаграждения работников за выслугу лет.

Для правильного расчета заработной платы на предприятии должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу.

Доплаты — это выплаты компенсирующего характера, связанные с режимом работы и условиями труда.

— при выполнении работ в условиях труда, отклоняющихся от нормальных;

— при выполнении работ различной квалификации;

— при совмещении профессий;

— при работе в сверхурочное время, в ночное время, в праздничные дни и другие.

Источник: www.cs-alternativa.ru