Вопрос об исполнении гарантийных обязательств по оборудованию, требующему монтажа.

Если покупатель является конечным потребителем и оборудование выходит из строя, в каком порядке ему действовать, в течение какого срока и какую ответственность несет продавец, а какую производитель, монтажная организация? Кто и за чей счет должен делать демонтаж, доставку на ремонт и повторный монтаж?

Есть ли для потребителя разница (упрощает ли это ситуацию при наступлении гарантийного случая) является ли продавец и монтажная организация одним лицом или разными.

И второе то же самое, но вместо конечного потребителя покупатель, использующий оборудование с коммерческой целью.

Нужен подробный ответ со ссылками на нормативные акты.

Пример: индивидуальный предприниматель приобрел оборудование для своего бизнеса у продавца, который это оборудование и смонтировал. Оборудование не обладало с самого начала должными характеристиками. Покупатель обратился к продавцу с рекламацией, а тот — к производителю. Производитель признал, что оборудование содержит брак и согласился отремонтировать его на своей территории, так как на месте это сделать невозможно. Единственное, производитель сообщил, что демонтаж, доставка и повторный монтаж (что будут вынуждены делать продавец или покупатель) не компенсируются.

РЕМОНТ КВАРТИРЫ СВОИМИ РУКАМИ. С ЧЕГО НАЧАТЬ ЭЛЕКТРИКУ В КВАРТИРЕ #32

Ответы на вопрос:

Статья 450 ГК РФ Основания изменения и расторжения договора

1. Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором. 2. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только: 1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора. 3. В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным.

В вашем случае все должно быть расписанно в договоре

Согласно ст. 477 ГК РФ

ч.2. Если на товар не установлен гарантийный срок или срок годности, требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли-продажи.

Поэтому исходя из выше изложенного:

Во-первых, по срокам вам необходимо руководствоваться гарантийными сроками указанными в Договоре купли-продажи;

Во-вторых, если такие гарантийные сроки в Договоре купли-продажи НЕ указаны, то в этом случае необходимо руководствоваться ст. ст. 471 — 477 ГК РФ.

Сдали технику в гарантийный ремонт, а ее не вернули в течение 45 дней? #юрист #закон #правачеловека

Желаю вам удачи Владимир Николаевич

Порядок действий установлен ст.475 ГК РФ,

1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

3. Требования об устранении недостатков или о замене товара, указанные в пунктах 1 и 2 настоящей статьи, могут быть предъявлены покупателем, если иное не вытекает из характера товара или существа обязательства.

4. В случае ненадлежащего качества части товаров, входящих в комплект (статья 479), покупатель вправе осуществить в отношении этой части товаров права, предусмотренные пунктами 1 и 2 настоящей статьи.

5. Правила, предусмотренные настоящей статьей, применяются, если настоящим Кодексом или другим законом не установлено иное.

Сроки обнаружения недостатков переданного товара установлены — Статьей 477 ГК РФ —

1. Если иное не установлено законом или договором купли-продажи, покупатель вправе предъявить требования, связанные с недостатками товара, при условии, что они обнаружены в сроки, установленные настоящей статьей.

2. Если на товар не установлен гарантийный срок или срок годности, требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли-продажи. Срок для выявления недостатков товара, подлежащего перевозке или отправке по почте, исчисляется со дня доставки товара в место его назначения.

3. Если на товар установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока.

В случае, когда на комплектующее изделие в договоре купли-продажи установлен гарантийный срок меньшей продолжительности, чем на основное изделие, покупатель вправе предъявить требования, связанные с недостатками комплектующего изделия, при их обнаружении в течение гарантийного срока на основное изделие.

Если на комплектующее изделие в договоре установлен гарантийный срок большей продолжительности, чем гарантийный срок на основное изделие, покупатель вправе предъявить требования, связанные с недостатками товара, если недостатки комплектующего изделия обнаружены в течение гарантийного срока на него, независимо от истечения гарантийного срока на основное изделие.

4. В отношении товара, на который установлен срок годности, покупатель вправе предъявить требования, связанные с недостатками товара, если они обнаружены в течение срока годности товара.

5. В случаях, когда предусмотренный договором гарантийный срок составляет менее двух лет и недостатки товара обнаружены покупателем по истечении гарантийного срока, но в пределах двух лет со дня передачи товара покупателю, продавец несет ответственность, если покупатель докажет, что недостатки товара возникли до передачи товара покупателю или по причинам, возникшим до этого момента.

Источник: www.9111.ru

Лекция 12 Учет расходов на гарантийный ремонт и обслуживание План

Включение расходов на гарантийный ремонт и обслуживание в состав прочих расходов.

Порядок формирования резерва расходов на гарантийный ремонт и облуживание.

Корректировка размера созданного резерва.

Налоговые регистры по учету расходов на гарантийный ремонт и обслуживание.

1. Включение расходов на гарантийный ремонт и обслуживание в состав

прочих расходов

Многие организации реализуют товары, на которые установлен срок гарантийного обслуживания. В связи с этим возникает необходимость образования резерва для ремонта и замены бракованных изделий.

Гарантия качества может быть предусмотрена договором (п.2 ст.470 ГК РФ). В таком случае продавец обязан передать покупателю товар, соответствующий требованиям, которые предъявляются к его качеству, в течение определенного времени (гарантийного срока), установленного договором. Если гарантия качества договором не установлена (не установлен гарантийный срок), то применяется законная гарантия. Товар должен соответствовать требованиям, предъявляемым к его качеству, в момент передачи покупателю, если иной момент определения соответствия товара этим требованиям не предусмотрен договором, и в пределах разумного срока должен быть пригодным для целей, для которых товары такого рода обычно используются (п.1 ст.470 ГК РФ).

Если гарантийный срок на товар не установлен, то требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли-продажи (п.2 ст.477 ГК РФ).

Если на товар установлен гарантийный срок, то покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении таковых в течение гарантийного срока (п.3 ст.477 ГК РФ). При обнаружении в указанные сроки недостатков товара покупатель может потребовать от продавца или изготовителя по своему выбору (ст.475 ГК РФ и ст.18 Закона о защите прав потребителей):

— безвозмездно устранить недостатки товара или возместить расходы на их устранение;

— соразмерно уменьшить покупную цену;

— заменить товаром аналогичной марки (модели, артикула);

— заменить таким же товаром другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

— расторгнуть договор купли-продажи и вернуть уплаченную за товар сумму.

Обнаруженные в товаре недостатки должны быть устранены продавцом незамедлительно, если иной срок их устранения не определен письменным соглашением сторон (п.1 ст.20 Закона о защите прав потребителей).

2. Порядок формирования резерва расходов на гарантийный ремонт и

облуживание

В отношении товаров длительного пользования продавец обязан при предъявлении потребителем требования о проведении гарантийного ремонта в трехдневный срок безвозмездно предоставить потребителю на период ремонта аналогичный товар и обеспечить доставку за свой счет. В случае устранения недостатков гарантийный срок на товар продлевается на период, в течение которого товар не использовался. Указанный период исчисляется со дня обращения потребителя с требованием об устранении недостатков товара до дня его выдачи по окончании ремонта (п.3 ст.20 Закона о защите прав потребителей).

Как правило, в течение года требования покупателей о проведении гарантийного ремонта поступают к продавцу неравномерно. Для того чтобы расходы по гарантийному ремонту и гарантийному обслуживанию можно было включать в расходы равномерно, продавец может создавать резерв на гарантийный ремонт как в бухгалтерском, так и в налоговом учете.

Согласно п. 1 ст. 267 НК РФ налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию при условии, что договорами с покупателями предусмотрены обслуживание и ремонт товаров (работ) в течение гарантийного срока. Приняв решение о создании такого вида резерва, налогоплательщик должен в учетной политике определить предельный размер отчислений в этот резерв с учетом фактических расходов за три предшествующих года, выручки за этот же период и выручки за отчетный период.

Создается резерв на ремонт компьютеров. Выручка за три предыдущих года составила 100 млн. руб.

Фактические расходы по гарантийному ремонту за этот же период составили 12 млн. руб.

В учетной политике указываются отчисления в резерв, равные 12%.

Если же налогоплательщик ранее не осуществлял реализацию товаров (работ) с условием гарантийного ремонта и обслуживания или осуществлял реализацию менее трех лет, он вправе определить размер резерва самостоятельно. При этом ограничение по предельному размеру резерва будет основано на предполагаемой сумме расходов налогоплательщика на указанные затраты.

Налогоплательщик ранее не осуществлял реализацию товаров с условиями гарантийного ремонта. Создавая резерв на гарантийный ремонт и обслуживание, он определил размер резерва, равный 30% выручки от реализации.

По окончании года выяснилось, что фактические расходы на гарантийный ремонт и обслуживание составили только 5% выручки от реализации. Таким образом, разница составила 25% выручки.

Разница включена налогоплательщиком в состав внереализационных доходов и с нее уплачен налог на прибыль организаций, но сделано это в конце года. В результате использования права на создание резерва по гарантийному ремонту и обслуживанию налогоплательщик отсрочил уплату налога с 25% выручки.

Создание такого вида резерва, безусловно, выгодно налогоплательщику. Отчисления в резерв производятся налогоплательщиком до того, как возникнут сами расходы по гарантийному ремонту, если они вообще возникнут, а отсрочка по уплате налога обеспечена. От резерва следует отказаться только в том случае, если деятельность налогоплательщика убыточна.

Рассмотрим особенности создания резерва на гарантийный ремонт и обслуживание в бухгалтерском и налоговом учете.

Документами для создания и использования резерва могут служить планы, ведомости учета отгрузки и реализации продукции, справки экономистов с прогнозом о том, в течение какого периода возможна реализация продукции, справки с расчетами сумм резерва, акты инвентаризации резерва, ведомости учета затрат на ремонт и гарантийное обслуживание.

Порядок формирования резерва в бухгалтерском учете нормативно не установлен. Организация должна самостоятельно разработать и закрепить в учетной политике порядок расчета норм резервных отчислений на гарантийный ремонт и обслуживание исходя из конкретных ситуаций и специфики деятельности фирмы.

Существуют две методики создания резерва.

Вариант 1. Резерв можно создавать ежемесячно в размере 1/12 суммы, исчисленной исходя из планируемых накануне отчетного года расходов на гарантийный ремонт. Плановые показатели формируются на основе собственной статистики гарантийного обслуживания или анализа сведений, полученных от производителей аналогичной продукции. Базой для расчета будут служить данные об отгрузке и реализации продукции в отчетном периоде, опыт предприятия в сфере гарантийного обслуживания, мнения технологов о технических характеристиках данного вида продукции, предполагаемом проценте брака, а также информация о планируемых показателях реализации в следующем за отчетным периоде.

Организация реализует свою продукцию с гарантией ремонта или замены брака в течение 12 месяцев с момента продажи. Анализ продаж показал, что примерно 80% реализуемой продукции не имеет дефектов, 15% имеет незначительные дефекты, которые можно устранить с помощью ремонта, и 5% продукции подлежит замене, так как имеет серьезные дефекты. Средняя стоимость ремонта единицы продукции составляет 500 руб., а замены — 6000 руб. В течение 2011 г. планируется реализовать 10 000 единиц продукции.

Величина создаваемого резерва на 2011 г. составит:

10 000 ед. х 15% х 500 руб. + 10 000 ед. х 5% х 6000 руб. = 3 750 000 руб.

Сумма ежемесячных начислений в резерв будет равна:

3 750 000 руб. / 12 мес. = 312 500 руб.

Вариант 2. Резерв создается по мере продажи продукции на основании информации о сроках гарантийного ремонта, количестве обращений покупателей и т.п. У производителя могут возникнуть сложности в определении указанных сроков, если продукция продается через розничную торговую сеть. В таком случае гарантия не вступает в действие до момента продажи продукции конечному потребителю непосредственно в магазине. Поэтому необходимо производить расчет среднего периода времени, в течение которого продукция находится в розничной продаже (то есть еще не продана конечному потребителю), и, соответственно, периода, на который создается резерв по гарантиям.

Формирование резерва будет отражено проводкой:

Дебет 20, 23, 25, 26, 44 Кредит счета 96 «Резервы предстоящих расходов».

При принятии налогоплательщиком решения о создании резерва по гарантийному ремонту и обслуживанию товаров (работ) списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва:

Дебет 96 Кредит 10, 69, 70, 76 и т.п.

Если фактические расходы по гарантийному ремонту в каком-либо месяце в течение отчетного года превысят сумму сформированного резерва, то сумма превышения может быть учтена на счете 97 «Расходы будущих периодов» с последующим списанием в дебет счета 96 «Резервы предстоящих расходов». Это позволит обеспечить равномерное включение расходов на гарантийный ремонт в затраты организации. В противном случае — если сумма сформированного в бухгалтерском учете годового резерва по окончании отчетного года окажется меньше фактически осуществленных в течение того же года расходов на гарантийный ремонт и обслуживание — в конце декабря на соответствующую разницу необходимо сделать проводку по дебету счетов затрат в корреспонденции со счетом 96 «Резервы предстоящих расходов».

Согласно пп.9 п.1 ст.264 НК РФ расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание (с учетом положений ст.267 НК РФ), относятся к прочим расходам, связанным с производством и (или) реализацией.

При этом порядок, предусмотренный в пп.9 п.1 ст.264 НК РФ, не применяется в организациях, для которых доходы от оказания услуг по гарантийному ремонту и обслуживанию являются доходом от реализации услуг. Соответственно, расходы на оказание услуг по гарантийному ремонту и обслуживанию признаются расходами, связанными с производством и реализацией, и учитываются в порядке, установленном гл.25 НК РФ

Формирование резерва по гарантийному ремонту и гарантийному обслуживанию в налоговом учете регламентируется ст.267 НК РФ. Причем создавать этот резерв могут только налогоплательщики, которые ведут учет доходов и расходов в целях налогообложения по налогу на прибыль методом начисления. Налогоплательщик самостоятельно принимает решение о создании резерва.

Величина созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период.

Источник: studfile.net

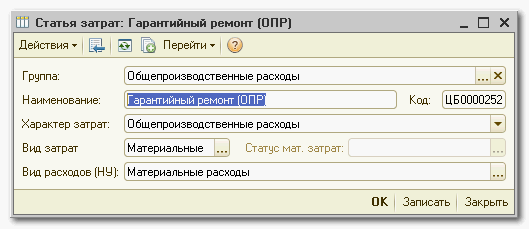

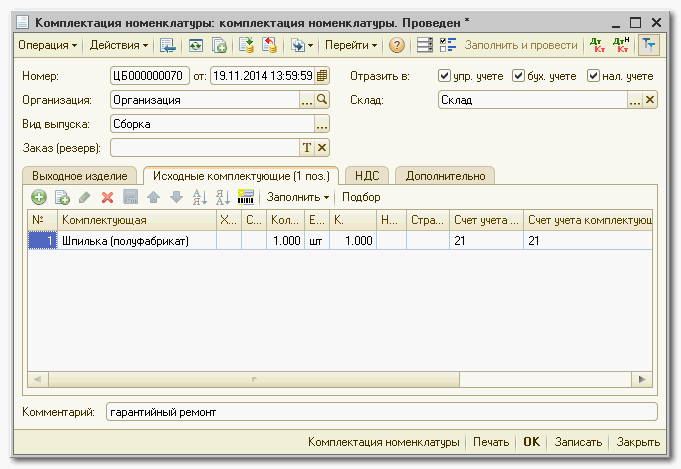

Гарантийный ремонт собственной продукции ([8.2] Управление производственным предприятием 1-3-51 РАУЗ)

Гарантийный ремонт учитывается на счете 25 как общепроизводственные расходы.

1. Создаем статью затрат, например, «Гарантийный ремонт (ОПР)», со следующими параметрами:

«Характер затрат» = «Общепроизводственные расходы»

«Вид затрат» = «Материальные»

«Вид расходов (НУ)» = «Материальные расходы»

2. Для данной статьи затрат в регистре «Способы распределения статей затрат организаций» вводим следующие данные:

«Счет затрат» = 25.01

«Счет затрат (НУ)» = 25.01

«Не распределять» = пусто

«Характер распределения» = «Не учитывать подразделения (косвенные расходы)»

«Способ распределения» = «По объему выпуска»

ВАЖНО. Значение способа распределения необходимо согласовать с главным бухгалтером.

3. В течение месяца с помощью документов «Требование-накладная» списываем материалы на указанную статью:

«Статья затрат» = «Гарантийный ремонт (ОПР)»

«Счет затрат» = 25.01

«Счет затрат НУ» = 25.01

«Хар-р затрат» = «Общепроизводственные расходы»

«Вид аналитики» = «Номенклатурная группа»

В качестве подразделения нужно указать подразделение, в котором за отчетный период выпускается продукция.

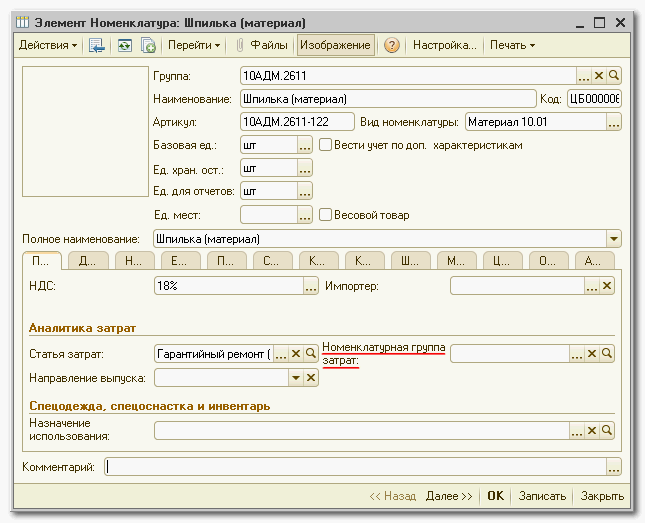

4. ВАЖНО. Номенклатура, списываемая на гарантийный ремонт, должна иметь следующие значения реквизитов:

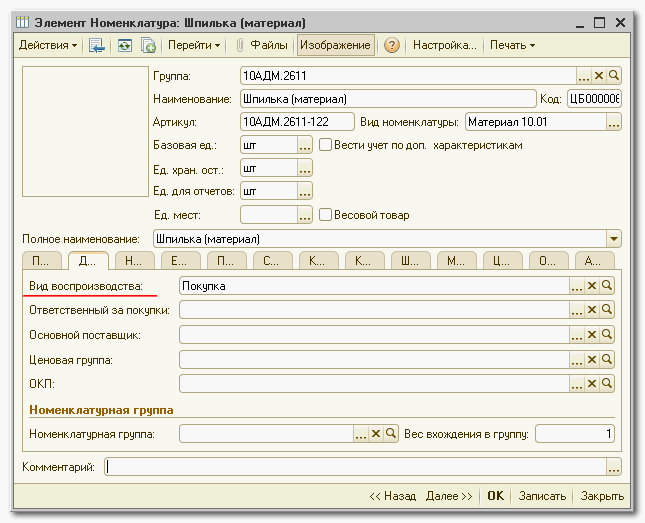

«Вид воспроизводства» = «Покупка» или «Переработка»

«Номенклатурная группа затрат» = ПУСТО

5. Номенклатура, списываемая на гарантийный ремонт, должна учитываться на субсчетах счета 10.

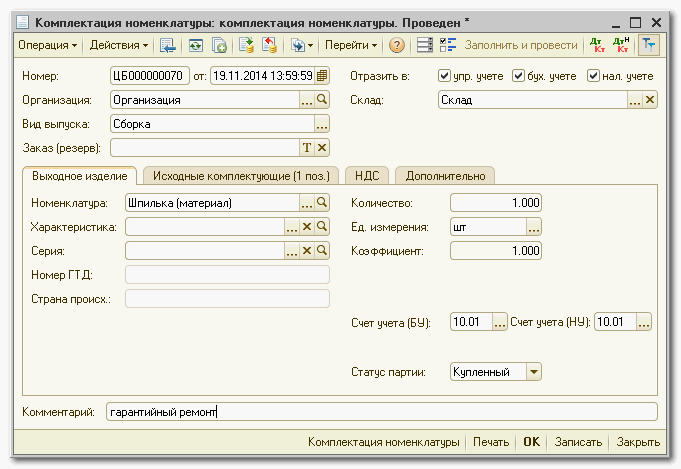

6. Если возникает потребность списать на гарантийный ремонт полуфабрикат собственного производства, то сначала необходимо с помощью документа «Комплектация номенклатуры» «превратить» этот полуфабрикат в материал с последующим списанием нового материала. Документ «Комплектация номенклатуры» имеет следующие реквизиты;

«Вид операции» = «Комплектация номенклатуры»

«Вид выпуска» = «Сборка»

7. После проведения документа «Расчет себестоимости выпуска» счет 25 по указанной статье затрат и подразделению, куда проводилось списание, должен быть закрыт.

Специальные предложения

Статья интересна детальным разбором методики учета затрат на гарантийный ремонт в УПП.

Но гарантийный ремонт (или исполнение гарантийных обязательств) включает в себя также многое другое. Совершенно не раскрыта тема работы с клиентами — учета обращений, контроля сроков ремонта, ответственного хранения продукции, взятой в гарантийный ремонт (расписки на получение и выдача из ремонта по распискам). Результаты ремонта тоже хорошо бы фиксировать, хотя бы для статистики.

Опять же, ремонт может изначально предполагаться гарантийным, а после дефектации выяснится нарушение условий гарантии. И далее следует либо отказ клиента, либо производственные услуги по негарантийному ремонту, с совсем другой методологией учета.

Все эти моменты тоже не мешало бы учесть.

Либо отразить в названии статьи, что речь идет только об учете затрат.

Если говорить о гарантийном ремонте, то он часто выполняется за счет производителя, но силами дилеров. Например, дилер автомашин или дистрибьютор охранного оборудования или иного товара устраняют недостатки производителя в регионе продаж, а потом предъявляют свои затраты. Соответственно, принцип учета гарантийного ремонта выпущенной продукции у производителя будет совершенно иной.

Теперь к основному. Хорошо, пусть продукция вернулась к производителю. Как и почему материалы, списываемые на гарантийный ремонт, стали учитываться на затратах счета 25?

Если к производителю осуществляется временный возврат продукции для устранения недоделок, то это не значит что эта продукция должна быть полностью разобрана и по новой собрана на тех же производственных участках. Для целей гарантийного ремонта у производителя создается отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки, т.е. временно неисправный б/у автомобиль или б/у материнская плата ремонтируется отдельно. А значит материалы на устранение конкретных неисправностей и недоделок ложатся как прямые расходы, т.е. на счета 20,23,28 (в зависимости от особенностей конкретного производства отраженных в учетной политике) и никак не на счет 25. В противном случае затраты в виде Шпильки (как в примере) попадают в себестоимость новой продукции и не формируют себестоимость исправления допущенных недоделок или брака.

Если говорить о статье затрат «Гарантийный ремонт» с указанными реквизитами, то на такую статью нужно списывать не прямые затраты в виде Шпильки, а например, бумагу канцелярскую и иные оргпринадлежности (стоимостью до 40.т.р. за ед.) которую используют инженера, связанные с проектами по устранению недоделок или брака. При этом в регистре «Способы распределения статей затрат организаций» как раз то и должно быть указано то отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки.

Каким образом жестко выставляем флаг «Отражать в Налоговом учете»? Его нужно выставлять только в том случае, если Организация не формирует Резерв на гарантийный ремонт. Иначе в налоговом учете расходы будут необоснованно завышены.

Претензий много-не имеет смысла далее описывать. Это попытка заработать плюсы на халяву? Минус.

Ну что вы так на человека накинулись, сразу минусы ставить.

Ваши познания ограничены можно сказать «бытовухой», существует еще гарантийный ремонт и производственных вещей. К которым дилеров и близко не пустят. Т.к. нет нечего хуже рук дилеров). У нас стоят блоки управления немецкие, закупались в РФ, так если косяки приезжают немцы.

С моей колокольни использовать счет 25 лучше, чем счет 28. УПП не так просто работает с 28 счетом, а тем более когда продукция уже выпущена и продана. Да и искать виновного или заполнять акты, что виновный не установлен, на сорванную гайку мне не интересно.

И даже лучше чем счет 23.Пример, у нас нет вспомогательных подразделений, а гарантийку осуществляю инженера которые ведут сборку и отладку оборудования. Так с какого будуна я их буду выделять в вспомогательное производство на время гарантийного ремонта?

Мы помним, что 23,25,28 все равно закроются в конце периода на счет 20. Так что искажений в бу не будет.

Допустим я выяснил, у покупателя, что шпилька сорвана. Я не могу определить, сорвал ее покупатель или мои сотрудники при монтаже. Для меня выгоднее заменить ее по гарантии и не выделываться особо. Шпильки у меня едут из Германии, назад я поставщику отправлять не буду, даже если она будет бракованной.

Менять спецификацию в УПП я не буду если мне надо списать одну на гарантийку или просто в производство. Я просто скину ее через 25 счет. Вы понимаете сколько надо сделать документов, чтобы списать ее через 20 счет в обход спецификации в УПП. А плюс к этому у меня всегда спросят, при проверке, а чего это в 20 счет вдруг упала лишняя деталь и куда ее поставили.

Так что, считаю схема имеет право на жизнь. Если вам не лень, то опишите как учитывать гарантийку с 28 и с 20 счетом в УПП. А потом уже каждый пользователь сможет выбрать для себя, что и как ему делать.

Источник: infostart.ru

Расходы на гарантийный ремонт в строительстве

В статье Прочие производственные расходы в отрасли учитываются затраты на стандартизацию и отчисления на централизованную техническую пропаганду затраты на гарантийное обслуживание и ремонт продукции, другие статьи, не включенные ни в одну из указанных выше статей затрат. Они относятся на выпускаемую продукцию либо прямым счетом, либо пропорционально производственной себестоимости, но без учета рассматриваемых расходов. [c.141]

В статье Прочие производственные расходы планируются и учитываются отчисления на геологоразведочные работы, отчисления или расходы на научно-исследовательские и опытные работы, затраты на гарантийное обслуживание и ремонт продукции и другие расходы. Эти расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов). [c.252]

По статье «Прочие производственные расходы» учитывают расходы, не входящие ни в одну из указанных выше статей затрат затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией, отчисления на централизованные расходы по технической пропаганде затраты на стандартизацию и др. [c.189]

Статью затрат Прочие производственные расходы составляют расходы, которые не могут быть списаны на другие статьи себестоимости. К ним относятся затраты на гарантийное обслуживание и ремонт продукции, отчисления на геологоразведочные работы и другие подобные расходы, отчисления или расходы на научно-исследовательские и опытные работы, расходы на стандартизацию, отчисления на централизованную техническую пропаганду и некоторые другие. При анализе этих затрат банковским работникам следует иметь в виду, что общий перерасход не может воз- [c.145]

Изучение различных видов затрат, составляющих прочие производственные расходы, предполагает определение зависимости их величины от объема производства и реализации. Так, затраты на гарантийное обслуживание и ремонт продукции считаются условно-переменными и при анализе их плановый уровень корректируется на процент выполнения плана реализации продукции. В рассматриваемом примере экономия, достигнутая по прочим производственным расходам, составляет 21 тыс. руб. (44—23). [c.146]

По статье Прочие производственные расходы отражаются расходы на рекультивацию земель отработанных участков, затраты на гарантийное обслуживание и ремонт продукции, расходы по очистке промышленных вод и выбросов в атмосферу, прочие расходы. [c.170]

В себестоимость продукции прямым путем с кредита счета №31 относят отчисления на геологоразведочные работы затраты на научно-исследовательские работы или отчисления вышестоящим организациям на эти работы затраты на гарантийное обслуживание и ремонт изделий, проданных с гарантией затраты на стандартизацию и др. [c.143]

На статью Прочие производственные расходы относят следующие расходы отчисления на геологоразведочные работы и другие подобные отчисления и платежи отчисление или расходы из научно-исследовательские и опытные работы затраты на гарантийное обслуживание и ремонт продукции другие расходы, не относящиеся ни к одной из указанных выше статей затрат. [c.147]

Представляет товарно-транспортные накладные и прилагаемые к ним документы на отгрузку готовой продукции ведомости на железнодорожный тариф расчет затрат на гарантийное обслуживание документы для балансового отчета справку о нормативной стоимости резервного фонда запасных частей документы по командировкам специалистов документы по приходу и расходу готовой продукции. [c.656]

Основателями современной теории качества являются Джозеф Джуран и Эдвард Деминг. Джуран определил пять элементов качества проектирование (какими должны быть продукция или услуга), исполнение (соответствие между заданием проектировщиков и реальной продукцией), пригодность (категории надежности, технического обслуживания, долговечности), безопасность (риск для потребителя продукции), использование (упаковка, транспортировка, складирование, послепродажное обслуживание).

Он разработал систему учета расходов, являющихся следствием снижения качества. Среди явных и скрытых потерь можно отметить расходы на исправление, потери из-за брака, снижение сорта продукции, расходы на сортировку, утрату доверия к фирме, дополнительные расходы на оборудование, затраты на исправление ошибок, расходы на гарантийное обслуживание. В 1979 г. в США Джуран основал институт качества, занимающийся консалтингом, обучением, публикациями, проведением конференций. Э. Деминг предложил рассматривать качество более расширенно. Его подход направлен на менеджеров, так как 85% проблем достижения качества возникают в ходе разработки и производства продукции. Деминг определил 14 условий для менеджеров [c.188]

Затраты в пределах норм на гарантийное обслуживание и ремонт продукции, когда на выпускаемые изделия установлен гарантийный срок эксплуатации, относят на счет 20 Основное производство по статье калькуляции Прочие производственные расходы . [c.335]

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи (включая по обязательным видам страхования) отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком платежи за выбросы (сбросы) загрязняющих веществ вознаграждения за изобретения и рационализаторские предложения затраты на оплату процентов по полученным кредитам оплата работ по сертификации продукции затраты на командировки подъемные плата сторонним организациям за пожарную и сторожевую охрану плата за подготовку и переподготовку кадров затраты на организованный набор работников затраты на гарантийный ремонт и обслуживание оплата услуг связи, вычислительных центров, банков плата за аренду в случае аренды отдельных объектов основных производственных фондов или их отдельных частей амортизация по нематериальным активам другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.. [c.86]

Во-первых, затраты на обеспечение качества составляют в среднем не менее 12 % от полного оборота и эта цифра на многих фирмах сопоставима с фондом заработной платы.. . Но она далеко не отражает всех издержек, связанных с низкими качеством и надежностью, так как не включает затрат на гарантийный ремонт, обслуживание готовой продукции, компенсацию морального ущерба потребителю и потерю репутации фирмы. Невозможно также включить в нее затраты на ту работу, которая выполняется (или должна выполняться) всеми службами. » (с. 32i). [c.9]

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм. [c.206]

Затраты на гарантийный ремонт и обслуживание относятся к элементу Прочие затраты в составе себестоимости продукции (работ, услуг). [c.658]

В соответствии с указанным типовым Положением о составе затрат затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы, отражаются в фактической себестоимости у предприятия — производителя продукции (работ, услуг) по элементу Прочие расходы . [c.230]

Кроме того, в фактической себестоимости продукции (работ услуг) отражаются потери от брака затраты на гарантийный ремонт и обслуживание изделий, на которые установлен гарантийный срок службы потери от простоев по внутрипроизводственным причинам выплата работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников, и т. п. [c.231]

Рассмотрим бухгалтерские записи на примере резерва на гарантийное обслуживание. Гарантийные обязательства возникают в том случае, когда компания продает продукцию, на которую покупателям предоставляется срок на гарантийное обслуживание. Покупатель в пределах этого срока может предъявить продукцию, оказавшуюся некачественной, и потребовать ее замены или бесплатного устранения выявленных недостатков. Если фирма предоставляет право на гарантийное обслуживание, то есть вероятность того, что проданная продукция может иметь дефекты. Отнести на расходы все затраты по устранению дефектов или по замене продукции в момент, когда покупатель заявил о некачественной продукции, нельзя, поскольку в этом случае будет нарушен принцип соответствия и величина чистой прибыли за это период будет некорректной, будет занижена. Эти расходы должны быть распределены по всему отчётному периоду. [c.209]

К элементу Прочие затраты в составе себестоимости относятся налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду, амортизация по нематериальным активам, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости. [c.249]

Прочие производственные расходы. В составе расходов основных производств могут возникать и так называемые затраты организации по научно-исследовательским и опытно-конструкторским работам, отчисления на геологоразведочные работы, расходы по гарантийному обслуживанию реализованной продукции, затраты на техническую информацию, отчисления на техническую пропаганду и другие расходы, не вошедшие в перечисленную выше номенклатуру основных расходов. Эти затраты учитываются по статье Прочие производственные расходы счета 20 Основное производство их прямо включают в себестоимость конкретных видов продукции или распределяют между отдельными изделиями пропорционально производственной себестоимости. [c.249]

В Москве и Санкт-Петербурге цены на компьютеры примерно на 20% ниже чем в Архангельске, но затраты на транспортировку достаточно велики, а гарантийные обязательства фирмы выполняют только в том регионе, где они реализуют свою продукцию, т.е. для проведения гарантийного обслуживания [c.49]

Фирмы-изготовители заинтересованы в более быстрой реализации своей продукции. Для этого используется гибкая система цен на новую технику. Издержки оптовых и розничных баз дилеров, а также затраты на предпродажное и послепродажное гарантийное обслуживание (если оно производится), как правило, покрываются в основном за счет скидок с цены машины, предоставляемой фирмой-изготовителем своим посредникам. Размеры скидок дифференцированы по уровню, занимаемому посредником в структуре сбыта (оптовая и розничная торговля), а также определяются в зависимости от конъюнктуры рынка. [c.74]

Так, на многих предприятиях США для выполнения операции по устранению дефектов инспекции качества в конце 80-х гг. отвлекалось от 15 до 40% производственных мощностей и составляло от 20 до 40% общей стоимости продаж (не считая издержек по гарантийному обслуживанию). В Японии соответствующие показатели были в 10 раз ниже. Что касается запасов, то они занимают на многих американских предприятиях до 40% производственных площадей и стали одной из самых крупных статей производственных затрат. На предприятиях с производством мирового класса никаких запасов не существует. Естественно, что такая ситуация, в свою очередь, требует иного подхода к управлению качеством продукции и поставок, новой организации процесса совершенствования производства и продукции в соответствии с результатами исследования рынка. Сегодня нельзя изменить один компонент производства или управле- [c.32]

Улучшение контроля, испытаний и метрологического обеспечения производства. Это обеспечивает, во-первых, сокращение потерь от брака в производстве и тем самым снижает затраты на производство, т. е. ведет к уменьшению себестоимости продукции. Во-вторых, уменьшается число скрытых дефектов в изготовленной и реализованной продукции. В результате издержки на гарантийное и сервисное обслуживание продукции в сфере эксплуатации сокращаются. У потребителя уменьшаются расходы на ремонт и эксплуатацию. [c.335]

ПОТЕРИ ОТ БРАКА —убытки предприятия в результате выпуска недоброкачественной продукции, не соответствующей установленным стандартам (технич. условиям). Включают стоимость всей окончательно забракованной в произ-ве продукции, затраты по исправлению брака готовой продукции и полуфабрикатов и по ремонту проданной продукции в течение гарантийного срока.

Брак подразделяется на внутренний, выявленный до отправки продукции потребителю, и внешний, обнаруживаемый в процессе ее обработки, сборки, монтажа или эксплуатации. Стоимость внутреннего окончательного брака слагается из фактич. затрат по всем статьям расходов, установленным для калькулирования фабрично-заводской себестоимости готовой продукции, кроме общезаводских расходов и тех статей, к-рые относятся лишь на себестоимость годных готовых изделий ( Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы , Расходы по освоению производства новых видов продукции ). Расходы по исправлению брака состоят из стоимости материалов и полуфабрикатов, израсходованных на устранение дефектов продукции, заработной платы, начисленной за операции по исправлению брака, соответствующей доли расходов по обслуживанию и эксплуатации оборудования, а также цеховых расходов. Стоимость внешнего брака слагается из фабрично-заводской себестоимости продукции, забракованной потребителями, и расходов по ее исправлению, замене и транспортировке. Для определения всей суммы потерь от внутреннего и внешнего брака к стоимости окончательного брака присоединяются затраты по его исправлению и вычитаются стоимость забракованной продукции по цене ее возможного использования суммы, удержанные с виновников брака суммы, фактически взысканные или присужденные арбитражем с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, использование к-рых вызвало брак. П. от б. ежемесячно включаются в себестоимость тех изделий, по к-рым обнаружен брак. [c.228]

К элементу «Прочие затраты» относятся налоги, сборы, отчисления в социальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рацпредложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, плата за аренду отдельных объектов основных фондов, износ по нематериальным активам и др. [c.73]

Оспаривая решение о применении финансовых санкций в этой части, налогоплательщик ссылался на невозмещение ему стоимости гарантийного обслуживания заводом-изготовителем и на право отнесения своих затрат на себестоимость в соответствии с п.З Положения о составе затрат, согласно которому в фактической себестоимости продукции (работ, услуг) отражаются также затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы. [c.296]

Об эффективности японского метода управления качеством на основе критерия (2.7) свидетельствует, в частности, то, что средняя величина расходов по гарантийному обслуживанию для передовых японских компаний составляет в среднем 0,6% от объема продажи, а для американских — в 3—8 раз больше. На производство одного автомобиля Тоёта затрачивается почти в 3 раза меньше человеко-часов, чем в американских Дженералмоторс и Форд . В электронной промышленности Японии общие затраты на производство единицы продукции также в несколько раз ниже, чем в США z. [c.170]

В отдельный элемент затрат выделены налоги, сборы, отчисления в специальные внебюджетные фонды платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ по обязательному страхованию имущества предприятия, учиты-, ваемого в составе производственных средств, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг) вознаграждения за изобретения и рационализаторские предложения платежи по кредитам в пределах установленных ставок оплата работ по сертификации продукции затраты на командировки по установленным нормам подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров затраты на организационный набор работников, на гарантийный ремонт и обслуживание оплата услуг связи, вычислительных центров, банков плата за аренду в случае аренды отдельных объектов основных производственных средств амортизация по нематериальным активам отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат. Такие расходы выделяются в Прочие затраты и учитываются в составе элементов затрат. [c.222]

Источник: economy-ru.info