Каждое юрлицо знает о главе 25 НК РФ. Она регулирует уплату налога на прибыль организаций. Причем этот налог считается главным источником пополнения доходной части Государственного бюджета.

Кто платит налог

Федеральный налог на прибыль платят все юридические лица на ОСНО. Он начисляется на разницу между доходами и расходами.

Плательщиками налога считаются:

- Все российские юридические лица (ООО, АО, ПАО и пр.);

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации;

- Иностранные организации, местом фактического управления которыми является Российская Федерация.

Но есть и те, кто от налога освобожден:

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес;

- Участники проекта «Инновационный центр «Сколково».

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, то нет и оснований для уплаты налога.

INTServices.nl Налоги в Нидерландах в 2022 и 2023 и разбор расходов индивидуальных предпринимателей

На что начисляется налог

Как уже было сказано, налог начисляется на прибыль юрлица. Прибыль — это разница между доходами и расходами.

Доходы — это выручка по основному виду деятельности. В них входят доходы от реализации продукции или услуг и внереализационные доходы. К последним относятся все то, что не прописано в статье 249 НК РФ от сдачи имущества в аренду, от процентов по банковским вкладам и прочего. Другими словами, все то, что получила компания за налоговый период.

Важно: все доходы учитываются без НДС и акцизов. А еще некоторые доходы освобождены от налогообложения.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Расходы бывают двух видов. Одни связаны с производством и реализацией: зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств. Другие — внереализационные расходы: отрицательная курсовая разница, судебные и арбитражные сборы.

Важно: существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли: начисленные дивиденды, взносы в уставный капитал, погашение кредитов.

При налоговых проверках большинство проблем возникает именно из-за расходов. Инспекторы могут признать их необоснованными или найти ошибки в оформлении первички. Поэтому бухгалтеру нужно быть аккуратным с оформлением расходных документов.

Как и когда признавать расходы и доходы

Метод начисления

Доходы и расходы учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег.

ООО «Счетовод» должно оплатить аренду офиса за июль не позднее 31 июля. Арендный платеж был перечислен только в октябре. Если в организации бухгалтерия работает по методу начисления, то эта сумма отражается в расходах за июль, а не за октябрь.

Реальная стоимость дома. Затраты на строительство. / Модульдом54

Кассовый метод

Доходы признаются в момент поступления денег, а расходы — в момент, когда организация погасила обязательство перед поставщиком.

Если ООО «Счетовод» фактически оплатило аренду офиса за июль только в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, не в июле.

Организация вправе выбрать метод расчета налога самостоятельно. Исключение одно: кассовый метод запрещено применять банкам.

Для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать 1 млн рублей за каждый квартал. Если этот лимит не сохраняется, то компания переходит на метод начисления.

Каждый из методов работает год. Его закрепляют в учетной политике предприятия.

Какая у налога ставка

Основная ставка налога — 20%. Сумма распределяется между двумя бюджетами: 2% уходят в федеральный бюджет, а 18% — в бюджет субъекта РФ.

Важно: в 2017 – 2020 годах проценты распределяются как 3% и 17%. Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ.

Ставка может быть еще ниже:

- для резидентов особых экономических зон и свободных экономических зон (п. 1 и п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

- для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Налоговый кодекс также устанавливает особые ставки по налогу на прибыль.

30% — прибыль по ценным бумагам, выпущенным российскими организациями, права на которые учитываются на счетах депо (п.4.2 ст.284 НК РФ).

20% — в федеральный бюджет поступают от:

- прибыли от добычи углеводородного сырья (п.1.4, п.6 ст.284 НК РФ);

- прибыли контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ);

- доходов иностранных организаций, не связанные с деятельностью в РФ (пп.1 п.2 ст.284 НК РФ).

15% — специальная налоговая ставка распространяется на:

- доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

- доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций (пп.3 п.3 ст.284 НК РФ).

13% — такую ставку платят по:

- доходам в виде дивидендов, полученных от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

- доходы в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками (пп.2 п.3 ст.284 НК РФ).

10% — облагаются доходы иностранных организаций от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров для перевозок, не связанных с деятельностью в РФ (пп.2 п.2 ст.284 НК РФ).

9% — доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

Есть доходы, которые не облагаются налогом. Полностью освобождены от налогов:

- доходы сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций (п. 1.3 ст.284 НК РФ);

- прибыль, полученная ЦБ РФ от регулирования денежного обращения (п.5 ст.284 НК РФ);

- прибыль организаций, осуществляющих медицинскую или образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

- прибыль участников проекта «Сколково» (п.5.1 ст.284 НК РФ);

- прибыль организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

В федеральный налог налог не уплачивается с:

- доходов в виде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст. 284 НК РФ);

- доходов в виде дивидендов, полученных российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50% вкладом в уставном капитале выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

- доходов от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

- прибыли резидентов технико-внедренческой особой экономической зоны, а также резидентов туристско-рекреационных особых экономических зон (п.1.2 ст.284 НК РФ);

- прибыли участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ);

- прибыли участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

- прибыли организаций, получивших статус резидента территории опережающего социально-экономического развития (п.1.8 ст. 284 НК РФ);

- прибыли организаций, получивших статус резидента свободного порта Владивостока (п. 1.8 ст. 284 НК РФ);

- прибыли организаций-участников особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- прибыли организаций-резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288 НК РФ).

Как рассчитать налог

Для того, чтобы рассчитать за налоговый период налог на прибыль, нужно определить налоговую базу и умножить ее на соответствующую налоговую ставку.

Налог на прибыль организаций = Ставка налога х Налоговая база

Расчет налоговой базы регулируется cт. 315 НК РФ. Он содержит:

- Период, за который определяется налоговая база

- Сумму доходов от реализации, полученных в отчетном периоде

- Сумму расходов, произведенных в отчетном периоде, уменьшающих сумму доходов от реализации

- Прибыль или убыток от реализации

- Сумму внереализационных доходов

- Прибыль или убыток от внереализационных операций

- Полную сумму налоговая база за отчетный период

Важно: по прибыли, попадающей под разные ставки, базы определяются отдельно.

Какие сроки по уплате налога

По налогу на прибыль организаций налоговым периодом признается календарный год.

В конце налогового периода бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах.

Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Какой отчетный период

Отчетные периоды по налогу на прибыль — квартал, полугодие и девять месяцев. Авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно.

О том, как рассчитать авансовые платежи, расскажем в следующих статьях.

Все юридические лица, совершившие хотя бы одну операцию по приходу или расходу денежных средств, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Не уклоняйтесь от налогов, и будет вам счастье. А если запутались, «Утюг» поможет разобраться.

Источник: u.astral.ru

Налог на прибыль организаций. Исходные данные: Организация занимается производством мебели и реализацией

Исходные данные: Организация занимается производством мебели и реализацией сопутствующих товаров. Доходы и расходы для целей налогообложения определяются по методу начисления.

По данным бухгалтерского учета за налоговый период (2009 г.) были произведены следующие операции:

■ выручка от реализации произведенной продукции — 2 570 000 руб., в том числе по товарообменным операциям — 250 000 руб.;

■ выручка от реализации покупных товаров — 950 000 руб.;

■ расходы на приобретение товаров со стороны и их реализацию — 880 000 руб.;

■ на расчетный счет за реализованную продукцию поступило 2 600 000 руб.;

■ расходы, связанные с производством отгруженной продукции, — 2 315 000 руб., из них:

— прямые расходы на производство продукции — 1 510 000 руб.,

— расходы на оплату труда управленческого персонала — 150 000 руб.,

— материальные расходы обслуживающих производств — 165 000 руб.,

— сумма начисленной амортизации по очистным сооружениям — 43 000 руб.,

— расходы на ремонт основных средств — 40 000 руб.,

— расходы на обязательное и добровольное страхование имущества — 29 000 руб.,

— прочие расходы — 378 000 руб. (в том числе сумма начисленных налогов — 227 000 руб.);

■ доходы от долевого участия в других российских организациях (дивиденды) — 130 000 руб.;

■ реализация грузового автомобиля составила 145 000 руб. (в том числе НДС — 18%), первоначальная стоимость — 150 000 руб., амортизация — 40 000 руб., дополнительные расходы, связанные с реализацией основного средства, — 8000 руб.;

■ положительная курсовая разница — 35 000 руб.;

■ реализовано право требования третьему лицу размером 180 000. руб. за 190 000 руб. до наступления предусмотренного договором срока платежа;

■ сумма неперенесенного убытка за 2005 г. составила 220 000 руб., за 2006 г. — 140 000 руб.;

■ сумма штрафа, полученная от поставщиков за невыполнение договорных обязательств, — 25 000 руб.;

■ получен авансовый платеж от покупателей товаров — 280 000 руб.;

■ дебиторская задолженность с истекшим сроком исковой давности составила 120 000 руб.;

■ расходы на создание опытного образца инструментов для сборки мебели — 250 000 руб.;

■ уплачен штраф за несвоевременную сдачу налоговой отчетности — 15 000 руб.;

■ сумма восстановленного резерва по сомнительным долгам — 45 000 руб.;

■ получено имущество в форме залога — 100 000 руб.;

■ доходы от сдачи помещения в аренду — 40 000 руб.

■ расходы, связанные со сдачей помещения в аренду — 25 000 руб.;

■ кредиторская задолженность с истекшим сроков исковой давности — 80 000 руб.;

■ излишки материально-производственных запаши, выявленные в результате инвентаризации,— 15 тыс. руб.

■ получено безвозмездно от физического лица оборудование стоимостью 280 000 руб.;

■ налоговая база для исчисления налога на прибыль за девять месяцев текущего налогового периода 240 000 руб.

Исчислите налог на прибыль и заполните соответствующие страницы налоговой декларации по налогу на прибыль организаций.

Объектом налогообложения является прибыль, полученная налогоплательщиком и исчисляемая как доходы, уменьшенные на величину произведенных расходом, которые определяются в соответствии с главой 25 ПК РФ (ст. 247). Согласно ст. 248 НК РФ, доходы и расходы классифицируются на доходы и расходы от реализации и внереализационные.

1. Рассчитаем доходы от реализации и расходы, связанные с производством и реализацией.

1.1. Найдем доходы от реализации:

1) поскольку доходы и расходы определяются по методу начисления, данные бухгалтерского учета о поступлении денежных средств на расчетный счет организации за реализованную продукцию (2 600 000 руб.) и сумме полученного аванса от покупателей в счет предстоящей отгрузки товара (280 000 руб.) в расчетах не участвуют (подп. 1 п. 1 ст. 251, ст. 271 НК РФ).

Сумма дохода от долевого участия налогоплательщика в других российских организациях (130 000 руб.) облагается налогом у источника дохода и в расчетах облагаемой базы при решении задачи не учитывается (ст. 275 НК РФ). Имущество, полученное в форме залога (100 000 руб.), при определении налогооблагаемой базы во внимание не принимается (подп. 2 п. 1 ст. 251 НК РФ);

2) исходя из условия задачи к доходам от реализации относятся выручка от реализации произведенной продукции и сопутствующих товаров в размере 3 520 000 руб. (2 570 000 + 950 000);

3) выручка от реализации амортизируемого имущества без НДС составит 122 881 руб. (145 000 руб. — [145 000 руб. х 18% : 118%]). Найдем финансовый результат от этой операции, так как положительный результат (прибыль) учитывается в том отчетном периоде, в котором произошла реализация, а отрицательный (убыток) принимается для целей налогообложения в специальном порядке и требует дополнительных расчетов.

Финансовый результат от реализации основных средств определяется в соответствии со ст. 268, 323 НК РФ. Рассчитаем доход (убыток) от этой операции. При реализации амортизируемого имущества доход (убыток) равен разнице между ценой реализации и ценой приобретения, уменьшенной на сумму начисленной амортизации, с учетом понесенных при реализации затрат. Остаточная стоимость имущества составит 110 000 руб. (150 000 — 40 000). Результат от реализации основных средств:

122 881 — (110 000 + 8000) = 4881 (руб.);

4) налоговая база при переуступке права требования третьему лицу определяется на основании ст. 279 НК РФ. Законодательством предусмотрен особый порядок списания убытка, полученного от этой операции, для целей налогообложения, что требует дополнительных расчетов. Результат от реализации права требования составит:

190 000 — 180 000 = 10 000 (руб.).

Всего доходы от реализации составят:

3 520 000 + 122 881 + 190 000 = 3 832 880 (руб.).

1.2. К расходам, связанным с производством реализацией, относятся:

1) прямые расходы на производство продукции — 1 510 000 руб., расходы на оплату труда управленческого персонала — 150 000 руб., материальные расходы обслуживающих производств — 165 000 руб., сумма начисленной амортизации по очистным сооружениям 43 000 руб.; косвенные расходы: расходы на ремонт основных средств — 40 000 руб., расходы на обязательней и добровольное страхование имущества — 29 000 руб. прочие расходы — 378 000 руб., расходы на научно-исследовательские и опытно-конструкторские работы 240 000 руб. (ст. 254, 255, 259, 260, 263, 264 НК РФ);

2) стоимость реализованных покупных товаров 880 000 руб.;

3) остаточная стоимость реализованного имущества и расходы, связанные с его реализацией, — 118 000 руб. (см. п. 1.1 решения задачи: 110 000 + 8000);

4) стоимость реализованного права требования 180 000 руб.

Расходы, связанные с производством и реализацией, составят:

1 510 000 + 150 000 + 165 000 + 43 000 + 40 000 + + 29 000 + 378 000 + 240 000 + 880 000 + 118 000 +

+ 180 000 = 3 733 000 (руб.).

Прибыль от продаж составит:

3 832 880 — 3 733 000 = 99 880 (руб.).

2. Рассчитаем внереализационные доходы и расходы

2.1. К внереализационным доходам относятся (ст. 250 НК РФ):

1) положительная курсовая разница — 35 000 руб.;

2) сумма штрафов от поставщиков за невыполнение договорных обязательств — 25 000 руб.;

3) доходы от сдачи в аренду помещения — 40 000 руб.;

4) сумма восстановленного резерва по сомнительным долгам — 45 000 руб.;

5) кредиторская задолженность с истекшим сроком исковой давности — 80 000 руб.;

6) излишки материально-производственных запасом, выявленные в результате инвентаризации, — 15 000 руб.;

7) безвозмездно полученное от физического лица оборудование — 280 000 руб.

Всего сумма внереализационных доходов составит: 35 000 + 25 000 + 40 000 + 45 000 + 80 000 + + 15 000 + 280 000 = 520 000 (руб.).

2.2. К внереализационным расходам относятся (ст. 265 НК РФ):

1) расходы, связанные со сдачей помещения в аренду, — 25 000 руб.;

2) дебиторская задолженность с истекшим сроком исковой давности — 120 000 руб.

Штраф за несвоевременную сдачу налоговой отчетности в целях налогообложения не учитывается (п. 2 ст. 270 НК РФ). В налоговом учете сумма штрафа относится на уменьшение прибыли, остающейся после налогообложения.

Всего сумма внереализационных расходов составит: 25 000 + 120 000 =145 000 (руб.).

3. Определим налогооблагаемую базу:

3 832 880 + 520 000 — 3 733 000 — 145 000 = 474 880 (руб.).

4. Рассмотрим, как сумма неперенесенного убытка, полученная налогоплательщиком за налоговые периоды в 2005 и 2006 гг., повлияет на налогооблагаемую базу (ст. 283 НК РФ).

Налогоплательщик вправе перенести сумму убытка, полученного в предыдущем налоговом периоде, на текущий период по таким правилам:

■ перенос осуществляется в течение 10 лет, следующих за тем налоговым периодом, в котором получен убыток;

■ если убыток понесен более чем в одном налоговом периоде, то перенос производится в той очередности, в которой они понесены;

■ с 1 января 2007 г. налогоплательщики, понесшие убытки, имеют право уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы.

Следовательно, налогоплательщик вправе уменьшить налоговую базу на всю сумму убытка, полученного в 2005 и 2006 гг. (220 000 + 140 000 = 360 000 (руб.)).

Таким образом, налоговая база для исчисления налога будет равна

474 880 — 360 000 = 114 880 (руб.).

5. Исчислим сумму налога на прибыль (ст. 284, 280 НК РФ). Налоговая ставка — 20%. Сумма налога на при быль составит:

114 880 руб. х 20% : 100% = 22 976 руб.

Ответ: сумма налога на прибыль равна 22 976 руб.

6. Заполним фрагменты налоговой декларации по налогу на прибыль организаций. Необходимо изучить структуру декларации, сделать анализ операций, которые нужно отразить по строкам декларации.

В соответствии с условием и решением поставленной задачи необходимо заполнить:

§ раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика», подраздел 1.1;

■ Лист 02 «Расчет налога на прибыль организаций»;

■ приложения к Листу 02 — № 1 «Доходы от реализации и внереализационные доходы», № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к вне реализационным расходам», № 3 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 268.1, 275.1, 276, 279, 323 НК РФ (за исключением отраженных в Листе 05), № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу».

6.1. Порядок заполнения фрагментов декларации зависит от расположения показателей Листа 02:

1) для заполнения приложений № 1 и 2 следует вначале заполнить приложение № 3:

— стр. 010 — отражаются сведения по количеству реализованного амортизируемого имущества (по условию задачи, это одно транспортное средство);

— стр. 030 и 040 (сведения о реализации амортизируемого имущества) — заполняются по данным условия задачи и решения подп. 1.13); стр. 100 и 120 (сведения о переуступке права требования) заполняются по данным условия задачи и решения подп. 1.14),

— данные строки 340 приложения № 3 переносятся в приложение № 1 стр. 030;

— данные строки 350 приложения № 3 переносятся в приложение № 2 стр. 080;

2) приложение № 1 заполняется по данным из условия задачи, п. 1.1 и 2.1 решения задачи и данных приложения № 3, данные строк 040 и 100 отражаются соответственно по строкам 010 и 020 Расчета налога на прибыль организаций;

3) приложение № 2 заполняется по данным из условия задачи, п. 1.2, 2.2 решения задачи и данных приложения № 3, данные строк 110 и 200 отражаются соответственно по строкам 030 и 040 Расчета налога на прибыль организаций;

4) проведем расчет в Листе 02 «Расчет налога на прибыль организаций». Строки 010, 020, 030, 040 — заполнены согласно п. 2 и 3, рассчитывается прибыль по стр. 60 Листа 02. Сумма прибыли должна быть равна прибыли рассчитанной при решении задачи (п. 3 — 474 900 руб.); переносим данные стр.

60 листа 02 на стр. 100 Листа 02;

5) заполняем приложение № 4 (данные о переносе убытка прошлых лет) в соответствии с данными условия задачи и решения (п. 4); результаты расчета стр. 150 (360 000 руб.) переносятся на стр. 110 листа 02;

6) рассчитывается налоговая база для исчисления налога — строка 120 Листа 02;

7) строки 140—170 Листа 02 заполняются в соответствии со ст. 284 НК РФ на налоговый период 2009 г.;

8) строки 180—200 Листа 02 рассчитываются и заполняются исходя из данных предыдущих строк Листа 02;

9) строки 210—230 Листа 02 рассчитываются и заполняются исходя из условий задачи (налоговая база для исчисления налога на прибыль за девять месяцев текущего налогового периода равна 240 тыс. руб.) и ставок налога, указанных в предыдущих строках Листа 02;

10) строки 280 и 281 Листа 02 рассчитываются и заполняются исходя из данных предыдущих строк Листа 02.

6.2. Рассчитываются и заполняются строки раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика», подраздел 1.1 (соответственно стр. 050 и 080) из данных строк 280 и 281 Листа 02 вычитаются соответственно данные строк 220 и 230.

Налоговая декларация по налогу на прибыль заполняется в рублях. Декларация заполнена отдельным файлом

Модели организации как закрытой, открытой, частично открытой системы: Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы.

Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе.

Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям .

Источник: megaobuchalka.ru

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 40,0 тыс. рублей | 30,0 тыс. рублей |

| Общая налоговая нагрузка | 54,9 тыс. рублей | 44,9 тыс. рублей |

| Останется в компании на развитие | 45,1 тыс. рублей | 55,1 тыс. рублей |

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка УСН / НПД для управляющего | 6% | 6% |

| Сумма УСН / НПД управляющего, которая соответствует сумме «на руки» | 6,4 тыс. рублей | 6,4 тыс. рублей |

| Сумма вознаграждения управляющего с учетом УСН / НПД | 106,4 тыс. рублей | 106,4 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом вознаграждения управляющего | 93,6 тыс. рублей | 93,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 18,7 тыс. рублей | 14,0 тыс. рублей |

| Общая налоговая нагрузка | 25,1 тыс. рублей | 20,4 тыс. рублей |

| Останется в компании на развитие | 74,9 тыс. рублей | 79,6 тыс. рублей |

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

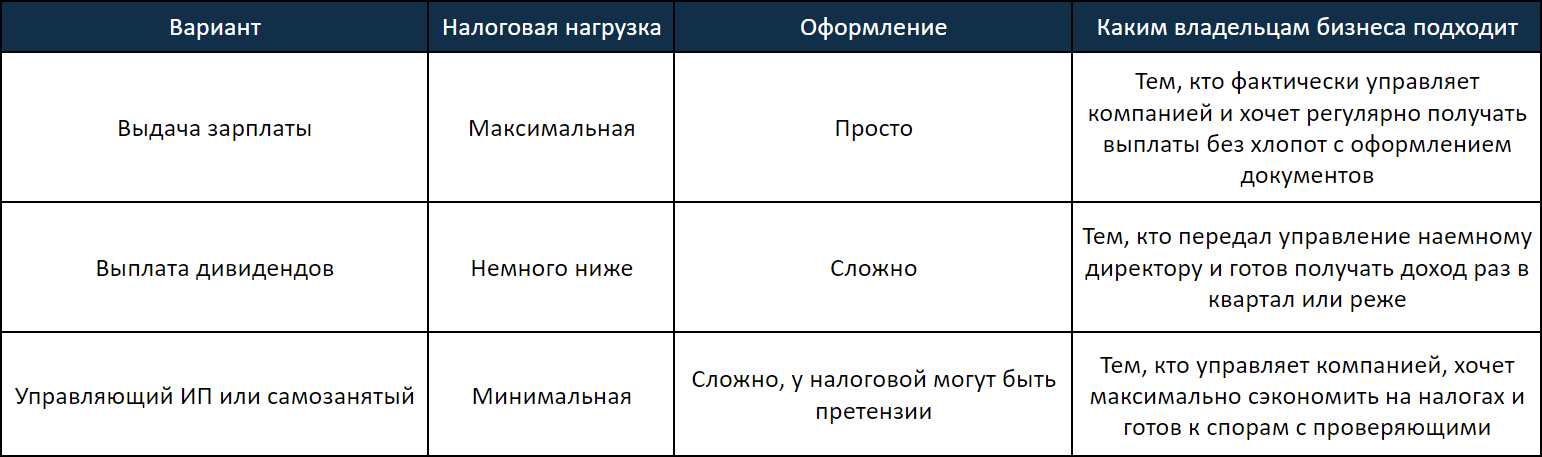

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

Источник: siab.ru