УСН 15 — доходы минус расходы — для малого и среднего бизнеса был и остается наиболее удобным режимом для подсчета налогов. Как начать использовать данный режим, соблюдать условия в учете доходов и расходов и многое другое вы узнаете, ознакомившись с нашей статьей.

Что такое упрощенка 15% и кто ее применяет

Упрощенная система налогообложения — доходы минус расходы является привлекательным режимом налогообложения для организаций и предпринимателей благодаря тому, что они получают освобождение от уплаты некоторых налогов.

От каких налогов освобожден плательщик УСН

Условия, при которых упрощенцы налог платят

- осуществлен ввоз импортных товаров в РФ;

- налоговые агенты при аренде госимущества (п. 3 ст. 161 НК РФ);

- при осуществлении расчетов с таможней (действия таможенных служб в свободных экономических зонах РФ);

- произведенные операции по договорам простого товарищества (ст. 174.1 НК РФ)

Налог на прибыль

- получен контролирующей фирмой доход от иностранных компаний (п. 1.6 ст. 284 НК РФ);

- получены дивиденды от долей в сторонних компаниях (п. 3 ст. 284 НК РФ);

- имеются доходы от операций с ценными бумагами (п. 4 ст. 284 НК РФ)

Налог на имущество организаций

Система налогообложения УСН доходы минус расходы | Упрощёнка 15% для ИП и ООО

- если компания — владелец имущества, оценка которого осуществляется по кадастровой стоимости для налогообложения (п. 378.2 НК РФ)

Налог на имущество ИП

- применимо к имуществу по нормам п. 7 ст. 378.2 НК РФ;

- если оценка определяется кадастровой стоимостью

- при получении дивидендов от доли в компаниях;

- при получении призов, выигрышей, экономии на процентах банка, доходы от вкладов, а также нормы п. 2 ст. 224 НК РФ;

- доходы от облигаций, прибыль учредителя (п. 5 ст. 224 НК РФ)

Также не освобождаются плательщики УСН от уплаты различных сборов, государственных пошлин, торгового сбора от продажи товаров на основании гл. 33 НК РФ.

Дополнительные условия, несоблюдение которых не позволяет применять льготный режим упрощенки:

- доля участия в других предприятиях — не выше 25%;

- численность штата — до 100 человек;

- сумма дохода — не более 150 млн руб.;

- остаточная стоимость основных объектов — до 150 млн руб.;

- наличие филиалов.

В ноябре 2019 года на рассмотрение Госдумы внесен законопроект № 90556, который, в частности, может скорректировать указанные условия. Предлагается с 2020 года при превышении некоторых параметров не переводить предприятия сразу на общий режим налогообложения, а позволять применять УСН и далее, но с увеличенными ставками налога. Представим предполагаемые изменения в виде таблицы:

Определение доходов при ставке УСН 15%

УСН для ИП в 2022 году: 6 или 15%? Какая система налогообложения выгоднее в 2022 году для ИП?

Доходы на УСН 15% делятся на реализационные и внереализационные согласно ст. 346.15 НК РФ, признаются кассовым методом. Это означает, что день поступления денежных средств, иных расчетов, прочего имущества будет датой получения доходов.

- выручка от реализации покупных товаров;

- поступления от продаж продукции собственного изготовления;

- доходы от выполненных услуг или работ (если услуги/работы выбраны в качестве основного вида экономического дохода)

- от долевого участия в иных компаниях;

- от положительных курсовых разниц;

- от вкладов, займов (% по договорам);

- при сдаче в аренду/субаренду движимого или недвижимого имущества компании;

- от интеллектуальных прав, находящихся в собственности

Не признаются доходами на упрощенке:

- полученные обеспечительные платежи, залоги, задатки;

- заемные денежные средства;

- вклады в уставный, добавочный, прочий капитал;

- финансовые потоки в качестве целевого обеспечения.

Если доход получен в натуральной форме, его оценку осуществляют по рыночным ценам, на основании ст. 105.3 НК РФ (п. 4 ст. 346.18 НК РФ).

Расходы как основная составляющая при подсчете налога

Серьезный пункт, на который надлежит обращать пристальное внимание, применяя упрощенку «доходы минус расходы», — это осуществляемые организацией затраты. Список допускаемых к учету затрат ограничен. Расходы должны оформляться документально, обосновываться и числиться в ст. 346.16 НК РФ. Обратим внимание на наиболее распространенные виды расходов, которые осуществлялись:

- для покупки и поддержания (ремонта, модернизации, перестройки) в рабочем режиме ОС и НМА;

- приобретения программного обеспечения, промышленных образцов, предметов интеллектуальной собственности;

- оплаты аренды помещений производственного (цеха, ангары) и общего назначения (офисы, места хранения);

- оплаты труда персонала, в том числе обязательного страхования;

- оплаты командировок (суточные, проживание, трансфер, визы, консульские и аналогичные сборы);

- возмещения работнику затрат при использовании личного автотранспорта;

- содержания служебного автопарка;

- других целей.

Все допустимые расходы при налогообложении «доходы минус расходы» признаются только после оплаты, погашения обязательств иным способом. Но следует помнить, что для принятия расходов в учете только оплаты недостаточно. В отношении себестоимости покупных товаров признание в расходах осуществляется после их реализации на основании условий, указанных в подп. 2 п. 2 ст. 346.17 НК РФ.

Кроме того, с 4-го квартала 2019 года для признания в расходах затрат на основное средство, которое требует обязательной регистрации, не нужно ждать регистрации права собственности. Допустимо учитывать его в расходах сразу после оплаты и ввода в эксплуатацию.

Общая ставка, минимальный налог и упрощенная система налогообложения

Для предприятий, выбравших в качестве системы налогообложения УСН «доходы минус расходы», установлена основная ставка 15%. Региональные власти обладают правом устанавливать дифференцированную ставку от 5 до 15% в зависимости от региона (п. 2 ст. 346.20 НК РФ). Не потребуется платить налог на УСН 15 — доходы минус расходы — при условии, что доходная и расходная части равны нулю.

Если результаты учета выявили убыток (расходы оказались выше доходной части), предприятию необходимо уплатить сумму минимального налога. При УСН — доходы минус расходы — ставка составляет 1%, исчисляется от величины общего дохода и уплачивается по общим правилам. Также потребуется доплатить минималку в бюджет (п. 6 ст. 346.18 НК РФ), если сумма налога, исчисленная по основной ставке, оказалась меньше 1%.

Каким образом осуществляется расчет и уплата налога в течение года:

- Сумма авансовых платежей = (доходы – расходы) × 15% или ставку, действующую в регионе.

- Сумма годовых платежей = (доходы − расходы) × 15% − сумма авансовых платежей.

Проверка соотношения величин обычного и минимального налога осуществляется по итогам года (абз. 3 п. 6 ст. 346.18 НК РФ). Разница между минимальным налогом, исчисленным по ставке 1% от величины дохода, и налогом, рассчитанным по ставке 15% от прибыли, учитывается организацией в расходах следующего налогового периода (абз. 4 п. 6 ст. 346.18 НК РФ).

Налогоплательщик также вправе уменьшить налогооблагаемую базу на величину убытка, полученного в предыдущих налоговых периодах (п. 7 ст. 346.18 НК РФ).

График подачи отчетности и уплаты налога при УСН 15%, расчет с бюджетом

Расчет УСН — доходы минус расходы формируется и подается в ФНС один раз в год. Информация, на основе которой отчет составляется, аккумулируется в книге учета КУДиР, подлежащей заполнению ежедневно по мере совершения финансовых или хозяйственных операций. Итоговые показатели фиксируются в книге нарастающим итогом и по окончании года переносятся в декларацию.

Сроки передачи отчетности в налоговую службу:

- 31 марта — для юридических лиц;

- 30 апреля — для ИП.

Как заполнить декларацию, подробно описано в другой нашей статье.

В текущем периоде для режима «доходы минус расходы» — ставка от 5 до 15% — требуется рассчитывать и уплачивать авансы. Данное условие указано в п. 7 ст. 346.21 НК РФ и предусматривает следующие сроки уплаты.

Квартальные платежи по итогам 3, 6 и 9 месяцев соответственно:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

- до 31 марта — для юридических лиц;

- до 30 апреля — для ИП.

В графике уплаты могут быть изменения, если дата совпадает с календарным выходным и сдвигается на следующий рабочий день.

КБК для уплаты упрощенного налога в 2020 году не изменились. Приведем их в таблице:

КБК для уплаты минимального налога идентичны КБК для налога, рассчитанного в общем порядке.

В завершение остается отметить, что в отношении доходов вопросы возникают реже. У компаний, чьи расходы соответствуют требованиям данного метода налогообложения, есть реальная возможность бережливо расходовать финансы предприятия, а также конкурировать по ценам на товары и услуги (за счет экономии на НДС).

Источник: nsovetnik.ru

Упрощенная система налогообложения: как уменьшить расходы?

Упрощенная система налогообложения (УСН) – это один из специальных налоговых режимов, который подразумевает особый порядок уплаты налогов и облегченный налоговый учет. Он ориентирован на представителей малого и среднего бизнеса.

Условия применения УСН следующие:

- средняя численность работников за налоговый (отчетный) период – менее 100 человек;

- доходы налогоплательщика (ИП или организации) по итогам налогового периода не превышают 150 млн руб.;

- остаточная стоимость основных средств налогоплательщика – менее 150 млн руб.;

- доля участия организации в других организациях составляет менее 25%;

- у организации отсутствуют филиалы.

В ст. 346.12 НК РФ перечислены категории налогоплательщиков, которые не имеют права использовать УСН. К ним относятся банки, инвестиционные фонды, ломбарды и подобные организации.

Федеральным законом от 31 июля 2020 г. № 266-ФЗ введен переходный налоговый режим для субъектов малого и среднего бизнеса 1 .

1. Были внесены изменения в ст. 346.13 НК РФ, в соответствии с которыми:

- при превышении доходов налогоплательщика в 150 млн руб., но не более чем на 50 млн руб.;

- если средняя численность работников налогоплательщика превысила 100 человек, но не более чем на 30 человек, – он не теряет право на применение УСН. Таким образом, устанавливается «переходный период». Налогоплательщик обязан перейти на ОСН при превышении доходов в 200 млн руб. и численности работников в 130 человек (профессиональный налоговый вычет позволяет доход от профессиональной деятельности ИП, применяющего ОСН, уменьшить на расходы, связанные с получением этого дохода, – читайте об этом в статье «Как предпринимателю сэкономить на уплате НДФЛ»).

2. В п. 2 ст. 346.18 НК РФ установлено, что если по итогам отчетного периода сумма расходов превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

В чем преимущества использования УСН?

Преимуществом УСН является освобождение от налогов, уплачиваемых в связи с применением общей системы налогообложения:

- налога на прибыль организации (НДФЛ в отношении доходов от предпринимательской деятельности для ИП) – за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций (однако сохраняется обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость);

- НДС.

УСН можно разделить на два вида в зависимости от объекта налогообложения, которым могут быть:

- доходы организации (ИП);

- доходы, уменьшенные на величину произведенных расходов («доходы минус расходы»).

Результатом выбора неподходящих системы и объекта налогообложения, небрежного отношения к проверке партнеров и построению договорных отношений станет необоснованная налоговая нагрузка, которая сделает бизнес убыточным и даже может уничтожить его

Налоговые ставки зависят от выбранного объекта налогообложения. Если им являются «доходы минус расходы», налоговая ставка составляет 15% (п. 2 ст. 346.20 НК РФ). При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15% в зависимости от категории налогоплательщика.

Для предпринимателей, выбравших объект налогообложения «доходы минус расходы», действует «правило минимального налога»: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов (п. 6 ст. 346.18 НК РФ).

Для объекта налогообложения «доходы» налоговая ставка ниже – всего 6%. Но на деле налогоплательщик, использующий эту ставку, уплатит в бюджет больше.

Ниже мы ответим на основные вопросы предпринимателей, выбравших объект налогообложения «доходы минус расходы», которые возникают у них при применении УСН.

УСН «доходы минус расходы»: что является доходами?

К доходам налогоплательщика на УСН относится большинство полученных им денежных средств. Их принято делить на две группы: доходы от реализации и внереализационные доходы.

К доходам от реализации относятся:

- выручка от реализации продукции собственного производства, работ и услуг;

- выручка от реализации ранее приобретенных товаров;

- выручка от реализации имущественных прав.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ:

- доходы от долевого участия в других организациях;

- доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- доходы от сдачи имущества в аренду или субаренду;

- доходы прошлых лет, выявленные в отчетном периоде, и др.

Некоторые доходы «упрощенцев» не учитываются при определении объекта налогообложения. Они перечислены в ст. 251 НК РФ. К ним относятся, например:

- имущество, полученное в форме залога или задатка. При этом если продавец удерживает плату за поставленный товар из средств полученного задатка, то соответствующие суммы следует включить в налоговую базу по УСН на дату проведения зачета (удержания) средств в счет погашения задолженности за реализованный товар 2 ;

- имущество, полученное в качестве вклада в уставный капитал или совместную деятельность;

- суммы, поступившие посреднику при исполнении обязательств по договору комиссии, агентскому договору или договору поручения (за исключением посреднического вознаграждения);

- деньги и имущество, полученные по кредитному договору или договору займа (в том числе по договору цессии новым кредитором) в порядке погашения основного долга;

- имущество, полученное налогоплательщиком в рамках целевого финансирования. При этом налогоплательщику следует вести раздельный учет доходов (расходов), полученных (произведенных) в рамках такого финансирования;

- капитальные вложения арендатора в форме неотделимых улучшений арендованного имущества;

- проценты по вкладам в банках, получаемые индивидуальными предпринимателями;

- дивиденды. Полученные «упрощенцем» дивиденды не учитываются и при определении предельного размера доходов для применения УСН.

Расходы на УСН: что можно учесть?

Перечень расходов, определяемых при УСН, является закрытым:

Полный перечень расходов, учитываемых налогоплательщиком на УСН, приведен в ст. 346.16 НК РФ. Все эти расходы напрямую связаны с деятельностью налогоплательщика и соответствуют критериям, установленным ст. 252 НК РФ, – экономической обоснованности и документальной подтвержденности.

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога). Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства 4 .

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств 5 :

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности 6 .

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности 7 .

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные 8 :

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

ПСН может помочь сэкономить, нужно только разобраться, в каких случаях эту систему будет разрешено применять и стоит ли выбирать между ПСН и УСН или лучше их сочетать

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции 9 , либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат 10 .

Налогоплательщикам также следует учесть, что для подтверждения расходов могут быть использованы документы, составленные в электронном виде и подписанные простой электронной подписью 11 .

Рекомендации налогоплательщику

- Не экономьте на бухгалтерских услугах. Большинство проблем у налогоплательщиков на УСН возникает из-за того, что в компании нет бухгалтера. Без него ошибки при формировании налоговой базы неминуемы, несмотря на то, что налоговый учет на УСН достаточно прост.

- Проверяйте документы и по доходным, и по расходным операциям: соответствие их содержания реальным хозяйственным операциям, наличие реквизитов и правильность их заполнения (даты, номера, подпись и печать при необходимости).

- Откажитесь от учета личных расходов в составе бизнес-расходов. Часто для снижения налоговой нагрузки директор/учредитель/ИП оплачивает личные расходы со счета компании/ИП на УСН (доставку продуктов, лекарств или мебели, ремонт квартиры). А потом возникают проблемы при доказывании обоснованности таких расходов.

1 Федеральный закон от 31 июля 2020 г. № 266-ФЗ «О внесении изменений в главу 26-2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона “О внесении изменений в часть вторую Налогового кодекса Российской Федерации”».

3 Федеральный закон от 22 апреля 2020 г. № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

4 Постановление Арбитражного суда Московского округа от 4 марта 2019 г. № Ф05-20094/2017 по делу № А40-8486/2017.

5 Пункт 5 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

6 Постановления Президиума ВАС РФ от 9 марта 2011 г. № 8905/10; от 25 февраля 2010 г. № 13640/09.

7 Письмо Минфина России от 30 июня 2020 г. № 03-03-07/56535.

8 Письмо Минфина России от 14 августа 2020 г. № 03-03-06/3/71659.

9 Постановление Арбитражного суда Восточно-Сибирского округа от 25 июня 2020 г. № Ф02-1724/2020 по делу № А74-319/2019.

10 Постановление Арбитражного суда Уральского округа от 6 июня 2019 г. № Ф09-3011/19 по делу № А76-19287/2018.

Источник: www.advgazeta.ru

Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

- компания потеряла право применять УСН с 1 апреля по 30 июня — налог рассчитывают по итогам первого квартала;

- компания потеряла право применять УСН с 1 июля по 30 сентября — налог рассчитывают по итогам полугодия;

- компания потеряла право применять УСН с 1 октября по 31 декабря — налог рассчитывают по итогам 9 месяцев.

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

- организация перечисляет деньги до 31 марта следующего года;

- ИП перечисляет деньги до 30 апреля следующего года.

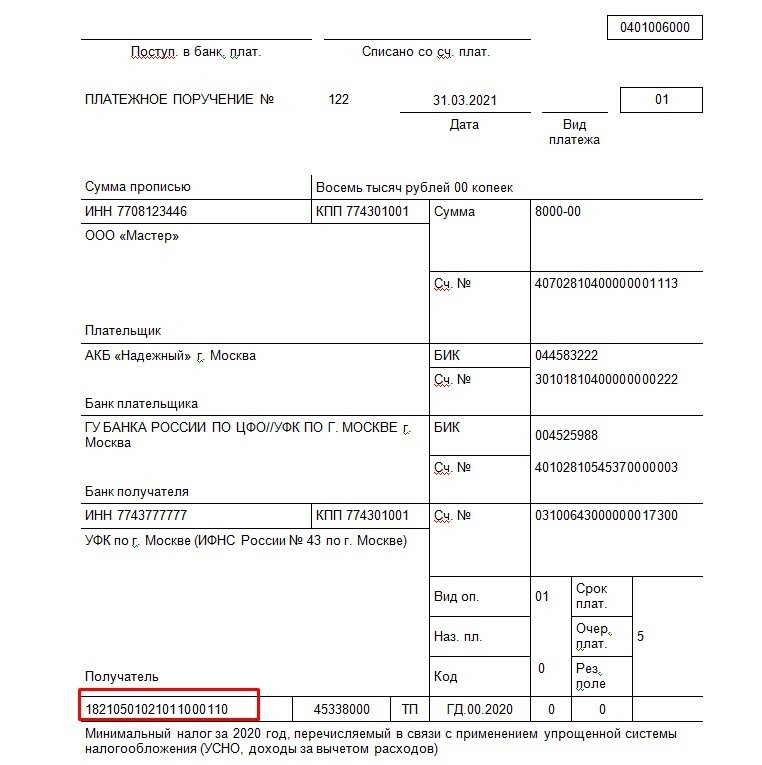

Образец платежного поручения на уплату минимального налога по УСН

Как указать минимальный налог в декларации

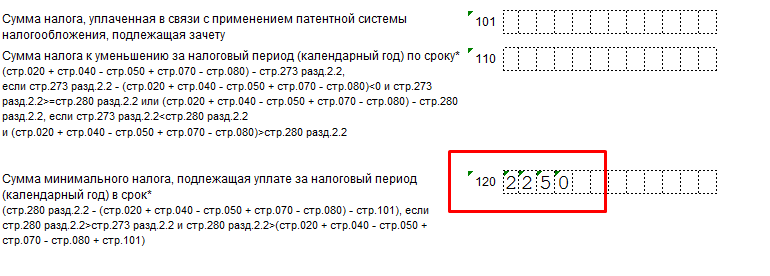

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

Источник: life.akbars.ru

УСН 15% доходы – расходы

УСН 15% обычно выбирают те коммерсанты и организации, у которых высока доля расходов в сравнении с доходами. Такой подход позволяет немало экономить на бюджетных платежах, ведь налог в этом случае уплачивается в размере 15% с разницы между доходами и расходами, а в ряде регионов и того меньше ввиду наличия региональных льгот. Так как же наиболее выгодно воспользоваться предлагаемой законодательством возможностью?

Как рассчитать налог при УСН 15%?

Что лучше, УСН 6% или 15%, в данной статье мы не рассматриваем. Допустим, исходя из запланированного уровня доходов и расходов, более выгодным оказалось применение УСН-15%: как рассчитать налог, если коммерсант выбрал данный объект?

Принцип расчета налога на УСН 15% заключается в том, что фирма или ИП, применяющие такой объект налогообложения, перечисляют в ИФНС 15% от разницы между доходами и расходами. Налоговая база на УСНО 15% рассчитывается ежеквартально нарастающим итогом. Это означает, что при применении упрощенки «15 процентов» в 2016 году по окончании 1 квартала, полугодия, 9 месяцев и года бизнесмен должен заново определять все свои доходы и расходы, то есть прокалькулировать их с 1 января, а авансовый платеж по окончании каждого квартала уплачивать за минусом ранее произведенных в этом же году авансов.

Может сложиться и такая ситуация: допустим в первом квартале доходы превысили расходы, и компания заплатила положенные 15% с разницы. Но по итогам полугодия общие расходы оказались больше доходов, налоговая база ушла в минус, и в итоге аванс рассчитывать просто не с чего. В этом случае ранее уплаченный за 1 квартал платеж будет считаться переплатой. По итогам 9 месяцев и года бизнесмен снова проведет подобный расчет, и возможно ситуация изменится.

Но если по итогам года доходы так и не превысят расходы, то в ИФНС придется заплатить так называемый минимальный налог – 1% от суммы полученных доходов без учета расходов. Обязанность перечислить данный минимальный налог возникнет и в том случае, если его сумма окажется больше, чем рассчитанные в обычном порядке 15% от разницы между доходами и расходами. Важный момент: минимальный налог на УСН 15% «доходы-расходы» рассчитывается лишь по итогам года. В первых трех кварталах года, если налоговой базы для расчета платежа нет, то аванс по УСН просто не уплачивается.

Подтверждение расходов

На УСН 15% расходы принимаются к учету исходя из двух основных факторов. Во-первых, они должны отвечать закрытому перечню, установленному статьей 346.16 Налогового кодекса. Затраты, которые прямо не поименованы в этом списке, учитывать при расчете налога нельзя.

Источник: spmag.ru